2022-12-10今日SH600188股票最新净值和交易情况

中国孟ZGM:

煤炭企业的三季度报已出,各家企业表现如何?我们从财务三大关键指标:营收、净利润及现金流等方面一探究竟,从行业的视角“一览众山小”。

一、营收规模与增速

营收规模排在前列依次是:中国神华(2504.89亿元)、中煤能源(1753.45亿元)、兖矿能源(1513.47亿元)、陕西煤业(1307.4亿元),都是干亿以上级别,淮北矿业(573.14亿元)紧随其后。

在营收增速方面,郑州煤电(50.76%)、盘江股份(47.27%)、兖矿能源(44.09%)、平煤股份(44.07%)、上海能源(41.92%)等靠前。其中兖矿能源不仅营收规模大,增速也比较快,真是“既大又快”!

二、净利润与增速

在净利润指标方面,中国神华(584.07亿元)、兖矿能源(268.4亿元)、陕西煤业(225.3亿元)、中煤能源(192.32亿元)、伊泰B股(103.69亿元)走在前列,都在百亿以上,潞安环能(92.45亿元)次之。其中中国神华净利润“肥厚”,是第二名兖矿能源的二倍多。

在净利润增速指标上,辽宁能源以884.38%拔得头筹,随后是郑州煤电(482.86%)、冀中能源(263.36%)、ST大洲(251.22%)、大有能源(249.19%)、上海能源(248.6%)及山煤国际(207.36%),都是200%+。

在净利润绝对量靠前的企业中,兖矿能源以128.26%的净利润增速居首,显示不俗实力。

三、经营活动净现金流与增速

关于经营活动净现金流,中国神华(910.9亿元)、陕西煤业(384.9亿元)、中煤能源(378.18亿元)、兖矿能源(324.42亿元)、潞安环能(259.84亿元)排前五,伊泰B股(161.48亿元、)、淮北矿业(103.94亿元)殿后。

在增速方面,陕西黑猫以1655.8%惊人增速居首,说明去年同期现金流数据“不忍卒读”。潞安环能(493.46%)、上海能源(272.57%)、云煤能源(178.09%)等表现不俗。在经营活动现金流总量排在前列的企业之中,兖矿能源以67.84%再次位居第一,显示出较好的成长性。

总之,从三季度业绩来看,传统的煤企还是强者恒强,特别是中国神华,稳居“老大”位置,而兖矿能源则是不多的双指标(绝对值、相对值)均表现不错的企业,展示出较好的业绩成长性和规模性。

用户4352113196:

中国神华(SH601088)陕西煤业(SH601225) 兖矿能源(SH600188) 谈完了,澳煤要进来了,国际煤价最近在下跌,进口煤零关税,暖冬,煤炭行情已经结束了,别听这些大V了,钱是自己的。。。。。。。

雷雨季节:

![[加油]](http://js.xueqiu.com/ugc/images/face/emoji_05_struggle.png)

一直跌,狠狠跌,给哥跌!不暴跌不叫跌!不跌到哥的目标价不出兖矿能源(SH600188) 中煤能源(SH601898) 中国神华(SH601088)

深圳西:

都见老 澳了!煤价还不降吗?本来就是供应 链引起的畸。形价格,天然气 石油大宗都在下。 跌,煤炭还能继续坚挺?更何况我们不缺煤……#陕西煤业# #中国神华# #兖矿能源#

证券市场红周刊:

本刊编辑部 | 王飞

“我做的不好。”10月26日,但斌在社交平台诚恳表态。

不久后,投资者对远在海外的但斌隔空喊话,“回来干活了,赶紧修复一下净值吧。”11月6日,但斌就已出现在深圳被隔离的酒店中。

作为白酒股等核心资产的拥趸者,但斌因其而荣,也因其而损。不过,从最新的持仓变化来看,但斌正在对其持仓进行大刀阔斧的调仓。

翻版巴菲特持仓“大变脸”

但斌两只产品“清仓”新能源

最为突出的变化是,这两只基金均“清仓”了所有与新能源有关的股票。

近期,由东方港湾担任投顾的银河金汇东方港湾1号基金和银河金汇东方港湾2号基金(以下分别简称1号基金、2号基金)公布了三季度最新一期的持仓,对比上期而言,本期持仓几乎是“大变脸”。

如在今年二季度末时,1号基金持有新能源车龙头之一的长安汽车和锂电池龙头的宁德时代,其占基金净值的权重分别为5.71%和2.87%,分别为第六大和第十大重仓股。到了今年三季度末,长安汽车和宁德时代则均消失在1号基金的前十大重仓股中(见表1)。

2号基金也是如此。在二季度末时,宁德时代和比亚迪股份(H股)分别为2号基金的第七大和第八大重仓股。到了三季度末, 2号基金的前十大重仓股中仅剩4只股票,且均未有宁德时代和比亚迪股份(H股)的身影(见表2)。也就是说, 2号基金直接清仓了宁德时代和比亚迪股份(H股)。

在这1号基金和2号基金“清仓”新能源股的同时,远在大洋彼岸的“股神”巴菲特也有相似操作。

据公开资料显示,自今年8月以来,巴菲特旗下的伯克希尔·哈撒韦已连续四次减持比亚迪股份(H股),分别是在8月24日、9月1日、11月1日和11月8日,其持有的比亚迪(H股)也因此从2.25亿股下降至1.82亿股,累计套现约96.38亿港元,折合人民币约84.7亿元。在这之外,近期美国的13F文件显示,伯克希尔·哈撒韦还减持了部分美股持仓,其中就包括全球最大的汽车公司之一通用汽车。

但斌是国内少有的“双十”私募基金经理,同时也是投资收益最接近巴菲特的一批人,因此曾被市场称为“复制巴菲特最成功的人”。

从这方面看,1号基金和2号基金会有如此操作也不足为奇。

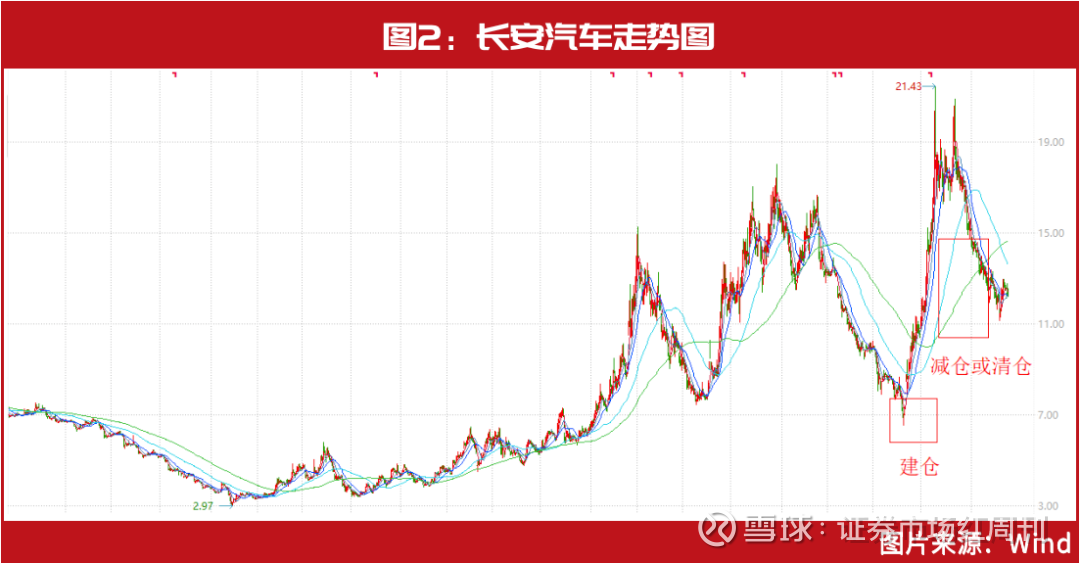

还有一点与巴菲特类似,即1号基金和2号基金在投资这些新能源股方面很可能是盈利的。如长安汽车和宁德时代均是在今年二季度期间进入1号基金前十大重仓股的,虽然两家公司股价在三季度分别收跌27.48%和24.81%(见图1、图2),但在二季度的成交均价分别为15.60元/股和436.67元/股,三季度分别为16.75元/股和494.85元/股,均远高于前者。

“清仓”大部分二梯队白酒

只剩龙头茅台

但斌和茅台有剪不断的情结。

这次,尽管在新能源股的投资上或有所盈利,但白酒股却稳稳的拖累了1号基金和2号基金的业绩。

在今年二季度末时,1号基金的前十大重仓股中有贵州茅台、五粮液、古井贡酒和山西汾酒四只白酒股, 2号基金则有贵州茅台和五粮液,并且其均占这两只基金权重的前几位。而在三季度期间,这些白酒股除了区间跌幅均超20%以外,其成交均价也普遍低于二季度的水平。如均为这两只基金第一重仓股的贵州茅台,二三季度的成交均价分别为1825.87元/股和1768.91元/股。

在这样的背景下,白酒股也几乎惨遭1号基金和2号基金的“清仓”。

截至今年三季度末,在1号基金和2号基金的前十大重仓股中均仅留下一只白酒股——贵州茅台。其中,1号基金持有茅台2700股,相较今年二季度末未发生变化;1号基金持有茅台3800股,相较二季度末减少300股。

此前,就算是白酒遭遇2008年全球金融危机、2012年“塑化剂事件”以及之后的“限制三公消费”等诸多“至暗时刻”时,但斌都一一“渡过难关”。

但斌这种“坚守”获得巨大的浮盈,按照但斌2004年30元/股左右的建仓成本来看,至2015年高点时,但斌持有茅台翻了9.7倍。

作为与林园、冯柳因为重仓茅台而出圈的“三剑客”之一,与冯柳在2006年就匆匆退出不同,

不过,在2015年中小创牛市崩塌之际,但斌为了避免基金清盘风险,减仓茅台至仅余10%的仓位。不久后,才再次加仓了茅台。其中,卖出的价格大部分在220元/股左右,买入价格在260元/股~280元/股区间。今年6月16日,但斌又出席了最新一期的茅台股东大会。从这方面看,目前但斌仍是茅台的股东。

但或正是这一次的“波段操作”,让但斌提高了持仓成本,他才会在《时间的玫瑰》一书中说出这样的感慨——“投资,最难的事是什么?我的阅历告诉我,就是在最艰难的时刻、在正确的方向上坚持”。

花开一季,匆匆凋谢;坚持价值,不负韶华。在情结之外,但斌如今仍重仓茅台或是对其基本面建立的深度信任。

据茅台最新的三季报显示,今年前三(单)季度的归母净利润均再次重回双位数的增长,一扫去年和前年多个(单)季度仅增长个位数的阴霾。

对此,1号基金和2号基金在第三季度报告中表示,当前市场对宏观局势显得悲观,即便是当前经济最强势的美股,其各种超卖指标也是达到了过去60年最为悲观的状态。但今年挖的坑,会为明年创造一个低基数的成长环境,这就像前年(2.2%)对去年(8.1%)经济增速的影响一样。因此,1号基金和2号基金在保留一定的现金的情况下,选择了部分基本面最坚实的行业中的龙头企业进行防御,其中一个就是白酒龙头贵州茅台。

左手博反转、右手选基本面

新建仓上海机场、陕西煤业等

其已将这个“新的方向”瞄向了困境反转型的消费以及今年年内“一枝独秀”的煤炭。

当然,1号基金和2号基金也在寻找新的方向替代新能源股和白酒股,从其持仓来看,

如在今年三季度期间,1号基金将上海机场以及陕西煤业、兖矿能源、中国神华三只煤炭股新纳入了前十大重仓股,并增持兖矿能源(H股)68000股,其也由二季度末的第九大重仓股晋升为第三大重仓股。2号基金则将上海机场和中国中免新纳入了前十大重仓股,并增持兖矿能源(H股)118000股(见上方表1)。

作为市场中有名的“机场茅”和“免税茅”,上海机场和中国中免曾具备和茅台一样的特质,盈利能力稳定。但2020年年初一场突如其来的疫情,让这两大茅指数成分股跌入谷底,尤其是直接受到冲击的上海机场,除2020年第一季度实现盈利外,其至今已连续十个季度亏损。中国中免的情况要好一些,其仍保持着盈利,仅在去年第四季度至今出现了连续四个季度的盈利能力下滑。

业绩受损,市场表现也难有起色。

如上海机场股价在2019年下半年盘中创下了88.01元/股的历史最高峰值后便振荡下行,最低跌至36.60元/股,区间最深回撤达58.41%(见图3)。如今,上海机场股价徘徊在55元/股左右,距离历史最高值仍有不小折价。

![]()

但随着疫情的管控不断优化,导致这些企业处于困境的因素也在逐渐减弱。1号基金和2号基金此时的重仓,或也正是瞄准这些困境反转企业的机会。

而煤炭则是现在除白酒外市场中少有的基本面最坚实的行业。

据梳理,目前申万煤炭板块共纳入38家煤炭公司,在今年前三季度实现盈利的高达34家,占比接近九成;盈利能力出现增长的也有29家,占比接近八成。而从盈利能力来看,1号基金和2号基金或联合重仓或单独重仓的中国神华、陕西煤业和兖矿能源分别为煤炭公司中的前三甲,其今年前三季度的归母净利润均超200亿。尤其是兖矿能源,其前三季度的归母净利润同比增速更是达到100%以上。

对于业绩增长的原因,多数煤炭企业均表示是受益于境内外能源价格上涨。

一般而言,产品价格的上涨往往意味着供不应求,而煤炭价格的大涨就遵循了这个规律。这和但斌看好茅台的其中一个逻辑吻合,并且,但斌近期还在微博转发了一篇名为《动力煤产量增了3亿吨,仍不够用》的文章(见图4)。

(文中提及个股仅为举例分析,不做买卖推荐。)

兖矿能源(SH600188)宁德时代(SZ300750)贵州茅台(SH600519)#市场继续轮动,赛道股资金回流#@但斌#但斌#

wangran1974:

兖矿能源(SH600188) 总结一下,压缩价格等于压缩产能,等于熨平周期,放开价格,等于放开产能,暴利下催生新产能。西方投资大师说过,只有涨价才能修复涨价,尊重市场规律,否则无解

用户4352113196:

中国神华(SH601088)陕西煤业(SH601225) 兖矿能源(SH600188) 别听这些大V给你们吹了,都不是好鸟,都是口是心非的主,说到痛点就会把你拉黑,煤炭的逻辑变了,超产加暖冬叠加衰退引爆大宗商品的下行,大盘要是上3500点煤炭要腰斩,别不信,居然还有人劝你们这个价格进来吃息,真是大冤种啊!

用户2550067464:

平安银行(SZ000001)? 嘉凯城(SZ000918)? 兖矿能源(SH600188)? 能遇上老大真是我的福分@股龄20年

团结路家人:

步斗踏罡:其步行转折,宛如踏在罡星斗宿之上。

兖矿能源再次迎来箱体低吸之机,兖矿的箱体动能,目前处于以40.0为箱体下底线支撑,以44.6为箱体上顶线压力的箱体区间。

自10月26日步入箱体以来,持续维持箱体内高低切换。

箱体制胜,做T法宝,应明确三个准则:

一,箱体行情第一准则,亦是箱体行情操作前提,找出箱体支撑,压力,明确操作空间

二,支撑不卖,压力不买;支撑大胆买,压力放心卖

三,只要仍处于箱体,严格按照箱体准则操作

步斗踏罡,兖矿即将迎来箱体下底线支撑,果断出击,把握支撑低吸!跟对人做对事,与智者同行,会不同反响,我做股票只看两条,量能和价格,欢迎各位股友多给我点意见 关注我一起探讨交流!共同进步!

兖矿能源(SH600188)

山煤国际(SH600546)

陕西煤业(SH601225)

永远航行:

今天煤炭板块(880301)收于1253.62点,日k线收出跳空低开缩量的小阳线。

今天,上涨前三个股为恒源煤电、华阳股份、美锦能源,下跌前三个股兖矿能源、晋控煤业、辽宁能源。

10月粗铁产量同比上涨超1成,前10月粗铁产量同比减少2.2%,年内粗钢产量有望在10亿吨附近。

以上内容仅为个人投资笔记,据此入市风险自负!

平煤股份(SH601666) 中国神华(SH601088) 陕西煤业(SH601225)

海狗18保本出:

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

兖矿能源(SH600188) 港股涨好几个点 你难道不是同一家公司嘛

wangran1974:

兖矿能源(SH600188) 我不是很熟悉兖煤的走势特点,但是在半年线大幅下跌居然没有对手盘,三季报还有200多个机构,感觉很假

空d6b:

兖矿能源(SH600188)

真是无耻

苏栖堃:

今天上午,估计持有煤炭股感受非常不好,也不是一天两天了,我前两天有个头脑风暴,这里也不说结论,毕竟预测走势容易被打脸,尤其是短期。

但我上午操作了,把兖矿能源(SH600188) 换成了鱼跃医疗(SZ002223) 我不知道是否正确,或者说多久的时间内正确,不构成建议!

炒股确实很难,兖矿是我今年盈利的主仓,换掉有些不舍。但煤炭股的持股确实体验不好,动就20-30的调整,好在我从三月份拿到了现在,中间还上了融资。今天初步算算,赚了有40%左右。前段时间也抛掉一次,后来又追了回来。我发现,只要思想动摇了,再坚持就很难了。虽然在这大半年赚了钱,但总体很辛苦。发帖做个留念……

从现在开始做做短线,由于有利润垫,今天上了鱼跃医疗,这个股我以前有关注,不做推荐了。看效果吧。但注定又是惊心动魄的经历!

还是那句话,大盘起来了,个股都能分得一部分羹,千万不要频繁换股。光大证券(SH601788)

机器猫丢了汤姆猫:

对于近期煤炭缺煤的认知问题,我自己的看法。

第一层次是进口煤问题导致,这显然是对煤炭消耗的基本数字不清楚,中国一年近30亿吨动力煤消耗,进口动力煤也就不到一亿吨,而今年以来进口动力煤变动也就不到3000万吨,1%的变化显然不足以影响价格。进口动力煤的问题,去年我就说了,到了一定阶段,这个调节价格的工具已经被玩坏了,目前还有很多糊涂蛋说是进口影响了价格,不说国外动力煤暴涨,本身进口动力煤的作用仅仅是价格调节的工具,但已经失去作用了。对于这个工具,最可怕的是放开了澳洲煤,价格涨的更凶。

第二个层次是大众喜闻乐见最近行成的共识,所谓疫情产能转移引发的结构性消耗大增,这个肯定不能说没有,但有两个数据,拿这个解释的时候即使是券商研报也没说清楚。一是如果国外产能转移,电力这种基础用量的提升,应该带来是gdp的大增,但显然并没有,这里面是什么原因呢?我个人理解,疫情因素对国内电力使用算是中性的,既有一部分增量,又有一部分压制。换句话说,如果疫情消退,电力用量未必会减退。第二个数据,很多人觉得制造业产能很容易建立,但是这个代价是多大呢?要花多少时间呢?一场东南亚金融危机引发的产能破灭,让这些东南亚的低端产能都好多年没建立起来,这个数据很少人会说。

第三个层次的是对煤炭产能扩容的认知,目前对煤炭产能压制的因素主要有超产入刑责和倒查制度,这个原因我之前多次说了,就是说你是要被辞退的人,但还要求你下苦力,并且你下苦力以后还要进局子,正常人都不会做。

第四个层次的还是煤炭产能的价格的认知,很多人一说煤炭就是说中国富煤少油,但这话问题在于什么叫富煤?那是相对于石油来说的,中国的煤炭不能说很少,但很多人低估了一年40亿吨的可怕用量,什么概念呢?围绕地球赤道一圈4万公里,每公里放10万吨煤,每1米放100吨煤,这是中国一年的用量。这种采掘速度,代表着表层煤炭,露天煤炭快速消亡(恰恰这10年基本上很少投入各类探旷投入,新矿很少),这带来的是可能是10亿优质煤炭成本还较低(这个大部分在神华陕煤中煤手上),其他30亿吨煤炭成本可能每年要升高不少。这里面牵扯两个小问题,一个是很多人以为民营小煤矿在就能避免涨价了,这显然是做梦,这些民营小煤矿,亏了5年以上了,很多都只不过想这个时间能卖个好价钱,大家都对煤炭的各类限产限价政策搞怕了,每人愿意在这行投入了。第二个是很多人说的新疆煤炭,这根本都不现实,也就煤炭价格现在高可以用,煤炭跌下去,这部分产能就没了,比山西煤炭高300元运费。另外这也涉及到出疆运力问题,还有就是很多人以为的特高压西电东输也不现实,不谈成本,特高压几条线之间要有一定距离,这个之前鹿鼎公说过,加上成本考量。这个方案甚至不如建新疆过来的专用运煤铁路。

第五个层次,很少人提到新能源制造带来的成本,这本身会在各方面增加现有火电的用量,而不是减少,或者说即使减少也要20xx年后了(远超过2030年)。这个数据比较少,但不能忽略,比如全部车辆转换成新能源车,要增加4%用电量,要制造太阳能板,需要的电力;要蓄能,不管是抽水蓄能,还是电池绪能,制造这些蓄能装备所需的电力。这块我自己也没想好,但绝不是可以忽略的因素。

最后,为什么进行碳中和,我觉得考虑是两方面,我们国家对顶层设计,一向都有长远考虑。

第一点,是减少对石油的依赖,这个是必须的,否则像美国1970年代世界原油价格十年涨了10倍,这对于中国这样的国家引发的会是国运的变化,这点上是不可容忍的。随着美国随意发钞,如果中国之前没有备用方案,原油再涨10倍这也是大概率的事情,资本也就等着这个机会洗劫中国了。

第二点,碳中和也是增加后来者进入的成本,这个成本在之前我读比尔盖茨碳中和的书里有详细记录,如果这是一个阳谋,那么不得不躬身入局。

第三点,环保本身也是需要的,绿水青山就是金山银山,这话我个人认为是对的。

很多人看到这会说又来棋论了,其实对国内公务员体系和国企体系呆过就知道,国家对于顶层设计国策一向有大的规划,这点是不容回避的,比如计划生育、经济发展为中心、一带一路、WTO等,但是对于具体执行层面,没有棋论,很多执行层面的棋论是瞎扯,执行层面更多的是因地制宜因势利导,这个在黄奇帆的《结构性改革》和兰小欢的《置身事内》中有详细叙述。卢克文之流就在于对大事小事全部使用棋论,把执行层面也认为有棋手下棋,简直离谱。但如果因此认为在大局上无战略和国策,那也是另一种瞎扯。

——————————————————

因为这篇文被推荐了,看到很多新人关注,特别说下,这些我觉得其实都是常识,很多煤炭达人好多年前都重复说了很多次,我不过是汇集一下,这些也不是推荐什么煤炭股都买,我自己看过的煤炭股很少,只不过说太多常识都没弄清楚的很多新人胡乱解释。

还有,这个世界上聪明人非常多,太多人如果连常识都没有建立,还是不要随便投资。周期股对于新人来说不但不友好,而且挺残酷的,如果买入时间不好。

最后,大家不要相信这次不一样,不要听很多人说的煤炭不是周期股了,这不可能,只不过周期怎么变化,在这个地方才是我们该思考的地方。

一生俯首拜林奇:

国内煤炭股,大多数还都是周期股,但极个别的龙头中煤能源,陕西煤业,中国神华,兖州煤业有公用事业股的倾向和可能。

今年就是煤炭股涨的太多了。

在联储加息周期的中后期,市场容易出现闪崩!

港股的市场表现会更加明显一些,如果联邦基金利率接近5%或更高,市场无量空跌或闪崩的几率就更高。

香港有中煤能源h,中国神华h,兖矿能源h,等等,我本人会考虑逢低吸纳,前提是从前期高点跌掉一半。

目前已轻仓观望为主,已备寒冬!

感谢猫兄弟的分享

我刚打赏了这个帖子 ¥1,也推荐给你。

永远航行:

数据显示,2022年10月份,我国粗钢产量7976万吨,同比增长11.0%;10月份全国粗钢日均产量257.3万吨,环比下降11.2%;1-10月,我国粗钢产量86057万吨,同比下降2.2%。

2022年10月份,我国生铁产量7083万吨,同比增长11.9%;10月份生铁日均产量228.5万吨,环比下降7.3%;1-10月份,我国生铁产量72689万吨,同比下降1.2%。

2022年10月份,我国钢材产量11485万吨,同比增长11.3%;10月份钢材日均产量370.5万吨,环比下降4.3%;1-10月份,我国钢材产量111639万吨,同比下降1.4%。

平煤股份(SH601666) 兖矿能源(SH600188) 中国神华(SH601088)

如何评价:

兖矿能源(SH600188)弱到姥姥家了

心心相印o:

盘江股份(SH600395)淮北矿业(SH600985)#兖矿能源(SH600188)

以煤炭为基,逐步推进煤化工产业延伸

公司沿革及经营概况

淮北矿业控股股份有限公司(以下简称“公司”)为华东地区主要的煤炭生产企 业之一,煤种齐全、煤质优良、资源储量雄厚。公司前身“雷鸣科化”是由淮北 矿业(集团)有限责任公司(以下简称“集团”)为主成立,其主营民爆器材生 产销售、爆破服务等业务,于 2004 年 4 月在上交所挂牌上市。2018 年 8 月 2 日, 雷鸣科化通过定增对淮矿股份(集团下属子公司)100%的股权进行收购,并于同 年 10 月更名为淮北矿业,主营业务变更为煤炭与煤化工业务。公司重组后实控人 仍为安徽省国资委,截至 2022 年上半年,淮北矿业(集团)有限责任公司持有 64.61%的股份。2022 年 9 月 14 日,公司公开发行 300 万手可转换公司债券,发 行总额 30 亿元。

公司控股股东淮北矿业集团始建于 1958 年,1998 年改制为淮北矿业(集团)有 限责任公司,同年由原直属煤炭部转为安徽省直属企业,现已发展成为以煤电、 化工、现代服务为主导产业,跨区域、跨行业、跨所有制的大型能源化工集团。 截至 2021 年底,集团现有资产超 1000 亿元,在岗员工 4.8 万人,生产矿井 18 对。年产商品煤 2200 万吨、焦炭 440 万吨、甲醇 40 万吨、聚氯乙烯 64 万吨,电 力总装机规模 200 万千瓦。60 多年来,累计生产煤炭 10 亿多吨,上缴利税 600 多亿元;曾先后荣获全国先进基层党组织、全国煤炭工业科技创新先进企业、国 家首批矿产资源综合利用示范基地等称号。

主营业务及经营情况

公司的主营业务为煤炭业务和煤化工业务。当前,公司主营业务包括煤炭采掘、 洗选加工、销售,煤化工产品的生产、销售等,其中以煤炭业务和煤化工业务为 核心。煤炭产品主要包括炼焦精煤和动力煤的产销。此外还有少量天然焦、煤层 气等,品种丰富,可供炼焦、高炉喷吹、气化、液化、化工、发电、建材、各种 锅炉等工业及民用用途。煤化工产品以焦炭为主,具有低硫、冷热强度高的特点, 产品质量优良,主要用于钢铁行业;以甲醇为辅,其余煤化工产品有粗苯、硫铵、 焦油、精苯等,主要用于化工行业。 截止 2022 年上半年,公司拥有煤炭生产矿井 17 对,核定产能 3,555 万吨/年;焦 炭核定产能 440 万吨/年。公司业绩主要受煤炭、焦炭销售价格、煤炭开采及洗选 成本、运输成本和相关税费等影响。其中,煤炭及焦炭价格是影响行业利润水平 的最重要因素。

自 2018 年以来,公司营业总收入和利润平稳上升。营业收入方面,2018 年-2021 年,年均复合增速达到 5.9%,2021 年达到 650.4 亿元。净利润(归母)方面,2018 年-2021 年,年均复合增速达到 10.4%,2021 年达到 47.8 亿元。从产品结构来看, 煤炭和煤化工业务是公司毛利最主要来源。2021 年,煤炭和煤化工业务营业收入 分别占总营业收入的 24.5%和 19.4%,煤炭产品和煤化工产品毛利分别占总毛利的 50.7%和 39.2%。 2022 年前三季度,营业总收入及利润继续增长。公司实现营业总收入 574.2 亿元, 同比增加 17.0%。其中煤炭产品收入 181.3 亿元,同比增加 65.0%;焦炭产品收入 83.2 亿元,同比增加 12.9%;甲醇产品收入 5.6 亿元,同比减少 0.48%,与往期 基本持平;实现毛利润 126.7 亿元,毛利率达 22.1%;实现归母净利润 52.2 亿元, 同比增长 31.5%。

现金分红维持高位,股息率显著提升

现金分红维持高位,股息率显著提升。2021 年,公司现金分红金额为 17.37 亿元, 同比增长 16.9%;2021 年平均每股股利 0.7 元,股息率为 6.26%(年度最后一天 收盘价对应的股息率)。根据公司 2021 年 11 月发布的《未来三年(2022-2024) 股东回报规划》,在符合现金分红条件的情况下,未来三年(2022-2024 年)公 司每年以现金方式分配的利润不低于当年实现的合并报表归属母公司所有者净利 润的 30%。此外,综合考虑所处行业特点、发展阶段、自身经营模式、盈利水平 以及是否有重大资金支出安排等因素情况下,拟定差异化的现金分红政策,最高 可达 80%。

公司竞争优势

位于华东重要煤炭基地,具备煤种煤质优越、工艺先进、交通便利等多种优势。 公司所处的淮北矿区是 13 个国家亿吨级大型煤炭基地之一的两淮煤炭基地的重 要组成部分,是华东地区品种最全、单个矿区冶炼能力最大的炼焦生产企业。公 司产品以炼焦精煤为主,约占公司商品煤产量 50%左右,且煤种齐全,涵盖焦煤、 肥煤、瘦煤、1/3 焦煤、贫煤、气煤等多个品种,具有低硫,特低磷,中等挥发 分,中等-中高发热量,粘结性强,结焦性良好等特点,有很强的市场竞争力。公 司煤化工业务主要产品为焦炭,目前已具备生产焦炭、甲醇、焦油、硫铵、粗苯、 精苯等较完整的煤化工系列产品的能力。

从煤炭洗选工艺来看,公司依托炼焦煤 资源禀赋优势,大力发展煤炭洗选深加工,加工洗选能力居煤炭行业前列。截止 2022 年上半年,公司现有炼焦煤选煤厂 4 座,其中年入洗能力达 1,600 万吨的临 涣选煤厂(综合性选煤厂)处理能力位于国内前列。各炼焦煤选煤厂技术水平居 行业前列。领先的炼焦煤洗选工艺能够提高炼焦精煤产率,增加精煤产量,稳定 产品质量,为公司实施精煤战略提供了有力保障。从区域运输来看,公司地处华 东腹地,靠近经济发达的长三角地区,区域内焦化、钢铁等煤炭下游产业发达,经 济发展速度和煤炭需求量、调入量均居全国前列。公司作为华东地区主要煤炭生 产企业之一,区域竞争优势突出。

以煤为基,多元发展

近年来,淮北矿业始终坚持“稳中精进、转型升级、聚焦双效、实干兴企”工作 总基调,坚持“依托煤炭、延伸煤炭、超越煤炭”发展战略,狠抓安全体系、开 源提效、节流增效、管理创效,积极探索人工智能、工业物联网、大数据、智能 装备与现代煤炭开发利用深度融合。目前,公司已形成从煤炭开采、洗选、加工 到焦炭冶炼及煤化工产品加工、煤泥矸石发电为一体的煤炭综合利用产业链条。

此外,公司还提供信息化技术咨询、方案设计、运营维护及相关项目建设服务; 智能化系统运营与服务;技术、经济咨询服务;化学用品销售以及危险货物、普 通货物的运输及仓储、装卸搬运服务等。未来,公司将坚持高质量发展主题不动 摇,以安全发展为前提,以转型升级为主线,以改革创新为动力,以效率效益为 导向,聚焦煤炭主业升级改造、高端化工向新材料延伸,进一步提升公司转型发 展的引领能力,奋力将公司建设成为国内一流的能源化工示范企业。

以煤为基,发展主业

炼焦精煤为主、动力煤为辅的产品战略

依托煤种禀赋优势,公司形成了以炼焦精煤为主、动力煤为辅的产品战略,精煤 占比提升。2018-2021年,公司焦煤产量占比均维持在45%以上,2021年达到46.9%, 动力煤产量占比从 34.3%下降至 2021 年的 29.4%。公司焦煤销售收入占比由 2018 年的 73.5%,上升至 2021 年的 78.4%;动力煤销售收入占比则从 21.2%降低至 15.9%。2021 年,公司焦煤和动力煤产量分别为 1058.8 万吨和 663.9 万吨。焦煤 和动力煤的销售收入分别为 161.7 亿和 32.7 亿元。2022 年前三季度,公司商品 煤产销量分别为 1796.27 万吨和 1524.21 万吨,销售收入达 181.3 亿元,毛利率 为 42%。目前,公司拥有“九神”牌冶金用焦精煤、“青龙山”牌冶金焦用瘦精 煤等安徽省名牌产品,在煤炭产品市场中具有较高的市场认可度。

新增煤矿投资,核定产能再突破

新增陶忽图煤矿投资,核定产能新增 800 万吨/年。截止 2021 年底,公司拥有煤 炭生产矿井 17 对,核定产能 3,555 万吨/年,权益产能 3248 万吨/年。此外,根 据公司 2022 年 7 月公告,为加大公司煤炭资源储备,增强公司煤炭主业发展后劲, 公司将投资建设陶忽图煤矿项目。陶忽图煤矿煤质为优质动力煤,矿井设计产能 800 万吨/年,资源储量 14.29 亿吨,项目预计总投资为 96.67 亿元,建设周期约 52 个月,预计在“十四五”期间完成建设并投产。根据公司公告,预计项目达产 后实现销售收入约 28.4 亿元,利润总额约为 10.4 亿元。该项目已获得国家发改 委核准批复,目前正在办理采矿权新立手续。

煤炭业务是公司的核心业务之一,也是公司利润最主要来源。2018-2021 年,商 品煤销售收入综合毛利率稳定在 40%以上。从单价来看,焦煤和动力煤售价复合 增长率分别为 5.3%和 5.6%。其中,动力煤均价从 432 元/吨上升至 505 元/吨,焦 煤从 1259 元/吨上升至 1481 元/吨。2022 年前三季度,商品煤总毛利率达 42%, 均价已达到 1189.55 元/吨,相比 2018 年的 688.91 元/吨,增长 72.7%。

延伸产业,发展煤化

煤化工以焦炭和甲醇为主,逐步推进产业延伸

公司煤化工业务已具备生产焦炭、甲醇、焦油、硫铵、粗苯、精苯等较完整的煤 化工系列产品的能力。其中煤化工产品以焦炭为主,具有低硫、冷热强度高的特 点,产品质量优良,主要用于钢铁行业;同时以甲醇为辅,其余煤化工产品有粗 苯、硫铵、焦油、精苯等,主要用于化工行业。截止 2021 年底,公司拥有焦炭产 能 440 万吨/年、甲醇产能 40 万吨/年、煤焦油 20 万吨/年、苯精加工 8 万吨/年 的能力。此外,根据公司 2022 年 9 月公告,焦炉煤气综合利用项目(50 万吨/年 甲醇项目)已取得安全生产许可证,实现正式投产。

焦化产量同比下降,毛利受下游挤压

宏观层面来看,新常态下我国经济增长从高速转为中高速,伴随着发展方式转变、 经济结构调整和增长动力转换,焦化行业发展将呈现加快优胜劣汰、整合重组等 特点。2021 年,受压减粗钢产量政策等因素影响,焦炭消费量低于往年。全国焦 炭产量累计为 4.64 亿吨,同比下降 1.49%。2022 年 1-8 月,全国焦炭产量累计 3.18 亿吨,同比下降 0.4%,与 2021 年产量基本持平。根据中信行业分类板块数 据,作为焦炭下游主要消费行业,钢铁板块 2022 年前三季度总销售毛利率为 7.1%, 同比下降 5.0 个百分点。受其影响,2022 年前三季度焦炭板块毛利率仅为 7.8%, 同比下降 8.6 个百分点。

公司焦炭业务因焦煤价格上涨而营收上涨。2022 年 1-9 月,公司焦炭产销量分别 为 309.11 万吨和 308.54 万吨,同比下降超过 10%。然而,平均销售收入超过 3000 元/吨,单价达到 3012.85 元,同比增长 26.1%。因此,整体焦炭产品销售收入实 现 73.3 亿元,同比增加 12.9%。

甲醇产能扩张,加速产业链一体化发展

积极扩张甲醇产能,实现综合利用

2022 年公司甲醇量跌价涨,总体收入基本持平。2022 年 1-9 月,公司甲醇产销量 分别为 24.26 和 23.64 万吨,同比分别下降 8.1%和 10.2%。同时,甲醇销售单价 达到 2342.86 元/吨,同比增加 10.81%。总体甲醇销售收入实现 5.54 亿元,同比 下降 0.48%,主因销量下降。 公司甲醇生产主要来自焦炉煤气的综合利用。根据公司 2022 年 9 月公告,新焦炉 煤气综合利用生产甲醇项目已取得安全生产许可证,实现正式投产。项目投产后, 将为公司新增 50 万吨/年甲醇生产能力,使公司甲醇生产能力增加至 90 万吨/年。 该项目是按循环经济模式对临涣焦化一、二期焦炉气制甲醇项目的综合利用和延 伸,有利于煤炭资源的清洁高效利用、提升公司整体核心竞争力、推进公司产业 结构转型升级。

投资甲醇制乙醇项目,生产高附加值产品

近年来,随着工业化的深度和广度不断强化和拓展、消费结构加快升级,乙醇成 为重要的化工原料和能源化学品。根据公司 2022 年 9 月公告,公司拟使用 12 亿 元向公司全资子公司碳鑫科技增资,并全部用于实施甲醇综合利用制乙醇 60 万吨 项目,为公司发展碳基新材料打好头阵。项目将利用新一代煤制化学品技术,以 自产甲醇反应脱水生产二甲醚,二甲醚与一氧化碳羰基化生产乙酸甲酯,乙酸甲 酯加氢生产乙醇。本项目所需甲醇来源于自有 50 万吨/年甲醇装置,且毗邻公司 下属临涣焦化股份有限公司拥有甲醇产能 40 万吨/年,甲醇原料来源可靠,性质 稳定。

本项目所需动力混煤和焦粉由公司下属单位提供,烟煤通过市场采购,原 料供应充足。同时,本项目实施主体安徽碳鑫科技有限公司拥有日投煤量 2000t/d 的煤气化装置,合成气供应稳定。本项目建设周期 2 年,建设地点为安徽(淮北) 新型煤化工合成材料基地,预期投产时间为 2024 年。预计总投资317968.58万元, 其中建设投资 314124.89 万元,铺底流动资金 3843.69 万元。根据公司公告,本 项目预计平均每年新增不含税销售收入 343468.00 万元,平均每年新增利润总额 66899.00万元,投资回收期为 6.72 年(税后,含建设期),税后内部收益率 18.25%。 该项目将丰富公司产品结构,实现产业链上下一体化,将资源优势最大程度的转 化为经济效益优势,是公司实现产品升级,产业转型的重点工程。

成立专业子公司和研究院,探索碳基新材料

碳基新材料符合我国未来发展战略

2021 年,工信部将碳基材料纳入“十四五”原材料工业相关发展规划,并将碳化 硅复合材料、碳基复合材料等纳入“十四五”产业科技创新相关发展规划,以全 面突破关键核心技术,攻克“卡脖子”品种,提高碳基新材料产品质量,推进产 业基础高级化、产业链现代化。

提升公司转型引领能力,高端化工向新材料延伸

由于煤化工行业受行业周期性波动影响较大,为降低市场波动给企业带来的影响, 提高企业抗风险能力,公司启动新型煤化工产业链的强链补链延链工程,充分发 挥煤种优势,延伸产业链条,优化产品结构,规划在安徽(淮北)新型煤化工合 成材料基地建设百万吨碳基新材料项目。

成立碳鑫科技公司,发展碳基新材料

2019 年,公司成立全资子公司碳鑫科技,并以碳基新材料为其核心业务。碳鑫科 技经营范围显示,公司主要从事碳基新材料、化工产品的技术咨询、技术服务、 技术开发,生产销售化工原料、化工产品(不含危险品),生产销售机械电子设 备及配件。 着眼“十四五”,安徽碳鑫科技有限公司全力建设智能化“双百亿(资产、收入)” 碳鑫,向高技术含量和高附加值的方向延伸发展,做实精细化工,确立了年产 20 万吨乙烯-醋酸乙烯共聚树脂(EVA)和年产 18 万吨碳酸乙烯酯(EC)项目。

公司坚持生态优先、绿色发展的战略定位,按照淮北矿业集团煤化工产业高端化、 多元化、低碳化发展要求,以减碳环保、废气综合利用作为首要标准,依靠科技 创新,逐步形成以甲醇、乙醇为基础,EVA、EC 等多元并进的上下游一体化发展 格局,着力建塑化工行业的“碳鑫品牌”,打造“双一流”百年碳鑫。

淮北矿业绿色化工新材料研究院揭牌

2022 年 10 月 28 日,淮北矿业集团党委副书记、总经理孙方,督导员王圣茂,共 同为淮北矿业绿色化工新材料研究院揭牌。集团机关部室负责人、化工产业相关 单位负责人及研究院股东代表、董事、监事参加揭牌仪式。王圣茂主持淮北矿业 绿色化工新材料研究院揭牌仪式。孙方指出,科技创新势在必行,要在思想认识 上再提高。集团“十四五”发展思路中明确提出要“做大化工”,推动化工产业 高端化、多元化、低碳化发展。成立绿色化工新材料研究院,就是要进一步集聚 创新资源,推动化工产业发展向更高层次迈进。

孙方强调,科技创新分秒必争, 要在技术攻关上再提速。关键核心技术是要不来、买不来、讨不来的,必须增强 创新意识、提升创新本领、加快创新步伐。要坚持“发展出题目、创新做文章”, 围绕新能源材料、高分子材料、精细化工等关键领域,积极开展科研攻关,取得 更大突破。要善于引智借力,积极与高等院校、科研院所合作,协同开展化工产 业关键核心技术攻关,聚力突破更多“卡脖子”技术。

其次,科技创新干则必成,要在成果转化上再提效。成立绿色化工新材料研究院, 最终目的是推进成果转化、提高创新效果,让更多的“科技之花”转化为“产业 之果”。要坚决走好“创新+产业”发展的路子,让科技成果同集团发展战略、产 业实际、市场需求相适应。要健全完善相应的管理机制,让创新源泉充分涌流;要健全科技研发容错纠错机制,营造支持创新、鼓励担当、宽容失误的良好环境; 对成功实现科技成果转化的人员,加大绩效考核及评先评优政策倾斜力度,鼓励 科研人员大胆创新、多作贡献。

盈利预测

假设前提

我们的盈利预测基于以下假设条件: 公司业务以煤炭和煤化工(焦化和焦炉煤气制甲醇)为主,预计新建乙醇项目将 于 2023 年底完工,2024 年投产。新建煤矿项目在“十四五”末建成,盈利预测 不考虑新建煤矿投产对业绩的影响,仅考虑公司乙醇项目的投产。 煤炭业务:根据公司 2022 年前三季度生产以及未来煤炭产量规划情况,预计 2022-2024 年,公司商品煤产量 2450 万吨、2500 万吨、2550 万吨,煤炭销售均 价 为 1180 元 / 吨 、 1120 元 / 吨 、 1060 元 / 吨 。 给 予 22-24 年 煤 炭 业 务 42.0%/41.5%/41.0% 的 毛 利 率 , 预 计 公 司 2022-2024 煤 炭 业 务 营 收 为 254.4/246.4/237.9 亿元,同比+59.8%/-3.2%/-3.5%。

煤化工业务:公司煤化工业务主要有焦炭和甲醇,2024 年 60 万吨/年乙醇项目会 投产。预计 2022-2024 年,公司焦炭产量 380 万吨、400 万吨、400 万吨,焦炭销 售均价为 3013 元/吨、2700 元/吨、2700 元/吨;预计 2022-2024 年,公司甲醇产 量 40 万吨、79 万吨、40 万吨,焦炭销售均价为 2400 元/吨、2300 元/吨、2300 元/吨;预计乙醇投产后,2024 年,公司乙醇产量 60 万吨,焦炭销售均价为 5800 元/吨。整体煤化工业务看,22-24 年煤化工业务 35.9%/34.3%/36.9%的毛利率, 预 计 公 司 2022-2024 煤 化 工 业 务 营 收 为 136.7/137.0/164.0 亿 元 , 同 比 +8.54%/0.22%/19.7%。 其他业务:公司其他业务利润占比较小,我们预测 2022-2024 年,公司其他业务 增速为 7.3%、6.2%、4.8%,毛利率维持 3.5%的水平。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600968 SZ002391 SH601599 SZ002682 SH605266 SZ002016 SZ002751 SH688551 SZ000661 SH688127 SH688078 SZ002465 SH688041 SZ002991 SH603081 SZ301171 SH688177 SZ002864 SZ002205 SH600163 SZ300280 SH605055 SZ003004 SZ000923 SZ002173 SH600282 SZ300321 SH603998 SZ300334 SH603269 SZ002189 SH688386 SZ300495 SH600962 SH688126 SZ002116 SZ002735 SH600312 SH600488 SZ002632 SZ002911 SZ002235 SH688580 SZ301219 SZ002317 SZ300581 SH605180 SZ002290 SZ002928 SH600719