2022-09-03今日SH600132股票最新净值和交易情况

查棱杰:

重庆啤酒(SH600132) 请教大家个问题,今年重啤增长好像降的很多,但是青岛很快,请问原因是什么呢

三季稻-:

重庆啤酒(SH600132) 再等几天

研报珺:

证代:邓总Q:经营介绍?

A:上半年销量+6%,好于同业,收入+10%,利润+16%,受疫情影响华东、华南、北京增速不及预期。

毛利率受成本影响略有下降7-8月啤酒旺季较5-6月环比改善,同比保持增长,但没有友商增速快。

Q:友商7-8月双位数增长,为什么7-8月恢复没有友商快?

A:21年同期公司基数较高,基地市场市占率高,需要寻求华东、华南、华北增量,但华东餐饮增速尚未恢复到3月前水平,各方面因素综合影响了增速表现。

Q:Q2费用管控较好,下半年走势?

A:上半年费用率下降1pct,全年销售费用率会延续压缩1pct。

Q:毛利率趋势?

A:上半年受成本影响有所下降,ASP增长4.5%,受高档产品增长不及预期影响增长不明显,看下半年高档产品增速是否能恢复,如果如期恢复,预计全年毛利率持平。

Q:包材锁价?

A:分为酿酒材料(大麦小麦等锁到年底)和其他材料,高端化后酿酒材料占比20%,目前粮食价格比3月高点还要高,预计明年仍会上涨。

其他工业品如石油较前期高点有回落,通常12月采购,要看到时候市场价格。

包材也锁到年底(但也没法享受Q3以来的包材成本下行)。

Q:乌苏?

A:上半年销量+6%,疆内快于疆外,占比疆内高于疆外,疆外疫情扰动较大,7-8月疆外环比上半年有改善,但增速没有达到去年的水平。

全年目标没有调整,但完成有一定困难。

乌苏从疆内走向疆外,体现品牌张力及渠道拉力,继续保持乌苏品牌热度,代言人、酒体本身等进行迭代。

Q:乌苏省外开拓的困难?

A:一直有,华东华北华南是友商的基地市场,和过去面临同样的问题。

Q:怎么做高端化?

A:杨帆二期战略,大城市计划,产品高端化发展,基于乌苏、1664、乐堡品牌,乌苏、1664仍然是最重要的聚焦品牌。

杨帆二期考核指标基本没有变化。

Q:乌苏品牌热度和渠道推力?

A:撇开疫情,仍保持较好水平。

Q:下半年如何扭转乌苏增长态势?

A:按照既定节奏推动,不会短期加投费用来做销量,注重品牌投放。

Q:新疆疫情的影响?

A:乌鲁木齐、伊犁10天静态管理,两个城市销量占比5%,但实际影响更大。

四川重庆之前工业、商业限电,影响了终端消费场景,重庆目前都有封控的街道。

Q:1664?

A:受疫情影响,娱乐渠道开业率仅有50-60%,下半年可能也差不多,受场景影响,H11664个位数增长,去年5万多吨,吨价2万。

1664已经进入国内6-7年时间。

Q:1664是否加大投放放量?

A:保持超高端认知和法式风情调性,不会出更便宜的1664来放量,会推出更多风味的1664,目前有3款,国外有10多款1664。

1664主要是娱乐渠道和高端餐饮渠道,流通渠道受益于辨识度高,铺货率较高。

线上电商白啤数据表现较好。

Q:限制1664销量规模的因素?

A:今年受制于娱乐渠道开店率,公司费用投放有节奏,此外1664价格较高,超市13-15,线上活动后12-13,娱乐渠道更高,公司对1664不是普惠放量产品,而是定位超高端,更讨喜女性消费者。

Q:嘉士伯结构?

A:1664、乐堡等高端产品销量增速靠前。

Q:乐堡?

A:市场以西部为主,受疫情影响较少,H1中单个位数增长。

今年顺应疆外乌苏渠道,第一次做渠道尝试。

Q:区域情况?

A:乌苏:华南广东市场,华东每个省份平均(每个省2万多吨)乐堡:跟随乌苏的渠道做深入Q:乌苏覆盖的城市?

A:76个大城市做产品组合,绝大部分以乌苏为核心产品,四川重庆以乐堡和重庆品牌为主。

Q:福建百威推出乌苏竞品,被抢份额?

A:高端化过程中,核心是建设品牌力,费用投放偏重品牌发展,增厚品牌价值,渠道投放有所减少。

短期影响渠道积极性,长期角度依托品牌拉力拉动发展。

需要和经销商做沟通,朝高端化发展。

Q:经销商退出?

A:有经销商不适应,或达不到高端化考核要求,退出正常。

Q:乌苏市占率?

A:疆内80%市占率,疆外21年销售不到50万吨,疆外市占率忽略不计。

去年20个城市大城市计划,今年12个城市新增。

星火燎原战略,以中高端为切入口。

Q:怎么看高端化?

啤酒行业高端化相对较晚,公司从15年开始,嘉士伯杨帆22开始实施,行业从18年开始高端化。

21年行业高端占比19%,重啤占比25%,欧美达到50-60%。

Q:夏日纷?

A:去年基数低几千吨,今年H1高速增长,希望3-5年后达到1664 5万吨的体量。

夏日纷是家庭属性更强的产品,和1664互补(社交属性更强)。

目前有四个口味,年底还会引入新口味。

长期看,非现饮渠道和现饮渠道差距会减少。

今年公司非现饮占比55%,过去只有45%,疫情改变了消费习惯。

夏日纷吨价16000-17000,是果酒非啤酒,超市11-12元/330ml,去年引入后通过商超触达消费者。

夏日纷以苹果酒为基底,是欧洲最大的品牌。

和预调酒竞争,刚进入国内。

Q:品牌内部资源投放排序?

A:品牌组合最多,6+6,根据品牌调性设定消费场景,每个品牌都是做高端化的方向。

5各品牌有各自的品牌代言人,乐堡有自己的音乐节,每个品牌都有各自的落地活动。

超高度不用广告投放,利用品牌大使和线下酒吧做活动,例如格林堡日、布鲁克林日。

Q:精酿布局?

A:公司内部有精酿事业部,格林堡、布鲁克林、1664、京A精酿酒馆都归属于精酿。

杨帆27提出发展特色和精酿啤酒,包括超高端精酿和果酒。

Q:罐化率?

A:上半年20%,疫情影响下家庭消费加速,带动罐化率加速提升。

20年疫情曾找友商代工灌装,并在云南布局两条灌装产线,目前看顺应了行业需求。

Q:夜店场景恢复情况?

A:近期全国范围百日行动维稳,例如广州夜店只开业半周。

对今年世界杯销量增量没什么期待,看球喝酒和平时夜宵喝酒是同一批人。

掌涨股讯:

8月31日研报精选:

1、啤酒(青岛啤酒、燕京啤酒、重庆啤酒):①国联证券陈梦瑶看好受益消费复苏的啤酒行业,虽然上半年在华东华南多地疫情、经济形势严峻、原材料和包材成本处于高位的三重压力下,啤酒行业依旧走出V型趋势;②从主要啤酒公司的半年报来看,头部企业的增速明显好于整体,重庆啤酒收入增长最快,达到11.2%,利润端头部企业均实现20%左右增长,从均价来看,龙头公司提升幅度明显高于二三梯队,主要是受提价动作和产品结构升级的带动;③在啤酒生产成本中,近期主要包材价格有所回落,玻璃、铝、瓦楞纸等价格均进入下行通道,叠加上半年提价落实,行业盈利能力有望修复提升;④陈梦瑶预计下半年欧冠、世界杯有望带动啤酒销量,低基数下高增长可期,重点看好高端化啤酒龙头:青岛啤酒、燕京啤酒、重庆啤酒;⑤风险提示:疫情影响消费、原材料及包材价格大幅上涨。

2、易点天下(301171):①招商证券顾佳认为一直受市场高度关注的中美审计底稿问题已看到合作的曙光,中概股在美国集体退市的风险正在大大的降低,有力缓解了市场对中概股流动性风险的担忧情绪;②公司致力于为客户提供全球营销推广服务,助力中国企业出海,为阿里巴巴、TikTok、希音等中企出海提供程序化营销支持,依靠客户资源与媒体资源双轮驱动,公司业绩增速向好;③顾佳认为跨境电商+应用出海或成增长关键,公司已为跨境电商、工具应用和游戏等各行业的5000余家广告主客户提供了全面、专业的出海营销解决方案;④结合对公司基本面与行业发展态势的预判,顾佳预计2022-24年公司归母净利润分别为3.17/4.17/5.5亿元,对应PE分别为31.4/23.9/18.1倍;⑤风险因素:数据资源获取受限和存储安全风险、供应商较为集中的风险。

3、海晨股份(300873):①公司为消费电子、汽车供应链领域的服务型公司,近期公司公布了2022年上半年业绩,实现归母净利润2.35亿元,同比增长41.25%;②凭借极强的数字化管理能力和高质量的服务,最大程度保障客户供应链物流需求,新建和改造自动化仓库投入使用,实现业务逆势拓展,获得理想汽车MilkRun循环取货业务;③中银证券王靖添上调公司2022-2024年归母净利润预测分别至3.94/4.93/6.07亿(上调幅度+6%/8%/11%)),维持买入评级,对应明年PE估值不到20倍;④风险提示:宏观经济下行、客户集中度过高、人民币汇率波动等。

4、小银行(江苏银行、成都银行、宁波银行)精要:

①国泰君安张宇看好以“苏浙成”地区上市银行为代表的小行异军突起,绝对和相对收益都非常明显,且业绩的确定性、弹性和可持续性都更强;

②在房地产风险暴露后,国有行和股份行将面临不良上升、房地产信贷需求不足、寻找贷款新投向的难题,相比之下,小银行的贷款明显更多投向了对公实体行业,甚至可以说对地产风险基本“免疫”;

③由于区域经济强势、信贷需求旺盛,小银行快速扩表带来资本压力,对应的市值管理需求提升,势必加速小银行利润释放和促进市场积极交流;

④张宇看好所处区域的经济韧性强,不过分依赖宏观经济复苏强度和地产风险缓释前景的区域性小银行,主要为江苏银行、成都银行、宁波银行;

⑤风险提示:经济复苏不及预期、疫情冲击超出预期、房地产风险恶化超出预期等。

寻龙实战宗师--老金:

《风口研报》今日导读

1、啤酒

:

①国联证券陈梦瑶看好受益消费复苏的啤酒行业,虽然上半年在华东华南多地疫情、经济形势严峻、原材料和包材成本处于高位的三重压力下,啤酒行业依旧走出V型趋势;

②从主要啤酒公司的半年报来看,头部企业的增速明显好于整体,重庆啤酒收入增长最快,达到11.2%,利润端头部企业均实现20%左右增长,从均价来看,龙头公司提升幅度明显高于二三梯队,主要是受提价动作和产品结构升级的带动;

③在啤酒生产成本中,近期主要包材价格有所回落,玻璃、铝、瓦楞纸等价格均进入下行通道,叠加上半年提价落实,行业盈利能力有望修复提升;

④陈梦瑶预计下半年欧冠、世界杯有望带动啤酒销量,低基数下高增长可期,重点看好高端化啤酒龙头:

⑤风险提示:疫情影响消费、原材料及包材价格大幅上涨。

2、消费

:

①市场四季度风格容易出现切换,消费行业或成为最新方向,招商证券召开9月份大消费组电话会议分析投资机会;

②白酒七八月真正体现了一定程度的淡季不淡,部分公司已经多数市场完成了全年的基础任务,山西汾酒经营状态、库存都处于非常低的一个状态,二季度从发货和业绩上都留了一定的余量,舍得酒业三季度环比也会有明显的改善;

③家居行业三季度末单月订单将回归正常增长中枢,部分自身有积极变化的公司如索菲亚、志邦家居、喜临门值得关注;

④下半年生猪供给或逐季收缩,随着中秋、国庆等节假日临近,猪价消费有望持续向好,养殖行业进入周期向上;

⑤风险提示:疫情扰动消费、风格切换不及预期。

主题一

韧性堪比白酒的“黄金液体”,上半年头部企业在“疫情+原材料”压力下均实现约20%利润逆势增长,目前主要上游材料开始下行、下半年盈利有望再上台阶

虽然上半年在华东华南多地疫情、经济形势严峻、原材料和包材成本处于高位的三重压力下,啤酒行业依旧走出V型趋势

啤酒行业上市公司2022中报披露基本完成,总体来看,。

国联证券陈梦瑶

选取几家主要啤酒公司的半年报进行分析,其中头部企业的增速明显好于整体,,其次为;利润端,头部企业均实现20%左右增长;均价来看,龙头公司提升幅度明显高于二三梯队,主要是受提价动作和产品结构升级的带动。

啤酒行业成本压力有望减弱,包材价格进入下行通道,叠加上半年提价落实,行业盈利能力有望修复提升

展望后市,。下半年欧冠、世界杯开幕,体育赛事有望带动啤酒销量,低基数下高增长可期。

青岛啤酒、燕京啤酒、重庆啤酒

陈梦瑶重点看好走在高端化前列的啤酒龙头:。

行业V型走势,龙头展现韧性,吨价继续提升

7月受益于高温,啤酒产量加速恢复,同比增加11.80%达到421.60万千升

受淡季、疫情等因素影响,今年4月全国啤酒产量250.70万千升,同比减少17%;5月起,疫情逐渐缓解叠加销售旺季到来,啤酒产量逐渐回升,6月同比转正增加7.40%;上半年整体啤酒产量同比下滑2%。。

但龙头表现好于行业整体情况,主要体现在中高端产品的占比提升

从各公司销量来看,上半年受疫情影响,多数公司销量略有下滑,。例如,青岛啤酒的中高档及以上产品销量增长7.6%,其他产品销量下滑4.73%,重啤、燕京和珠江啤酒的高档或中高档产品收入增速也均领先其他价格带。

各家企业也紧抓这一趋势,上半年,青岛啤酒年初推出的超高端产品“一世传奇”;燕京啤酒瞄准中高端场,对大单品U8进行升级推出U8Plus,同时推出狮王系列产品布局精酿,带动产品结构升级。

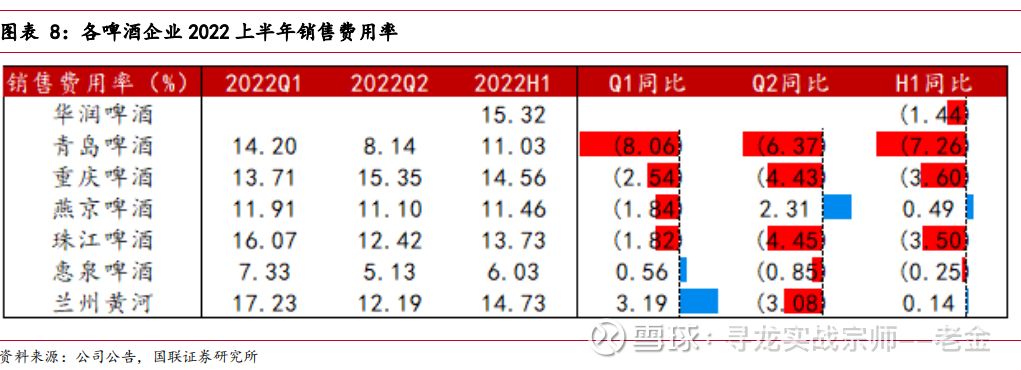

龙头抗压能力强,费用缩减对冲成本压力

上半年在疫情、经济形势影响下,啤酒龙头公司顶住压力实现收入增长,与区域性企业出现分化。整体来看,行业上半年营收增长7.2%,其中头部企业的增速明显好于整体。

因此,大部分啤酒企业上半年缩减费用投放、采取“过紧日子”的策略,有效应对经营压力,预计未来仍有精简空间

受到包材价格的影响,2022上半年啤酒企业营业成本、吨成本同比增长较多,其中青岛啤酒、珠江啤酒和重庆啤酒吨成本同比增长均超10%,。

在啤酒生产成本中,原材料主要为大麦

展望后市,,而啤酒企业的大麦采购通常以年为周期,年内大麦价格的短期波动对成本影响较小。

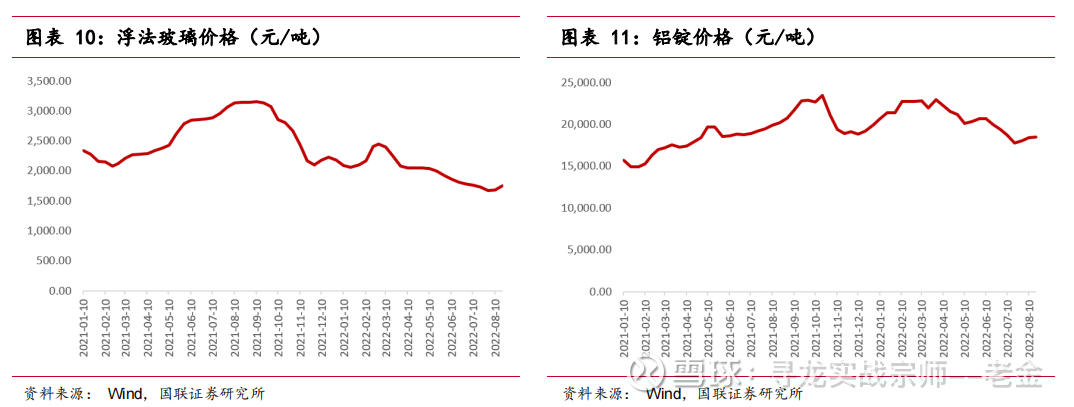

近期主要包材价格有所回落,玻璃、铝、瓦楞纸等价格均进入下行通道

包材方面,啤酒企业的包材采购大多以季度为周期,,下半年啤酒成本压力缓解,叠加上半年提价落实,行业盈利能力有望修复提升。

主题二

四季度风格切换概率大,消费行业或成为首选,这些细分子领域公司值得特别关注

新能源赛道当前阶段出现修整,部分投资者对于消费赛道的关注度提升,招商证券9月份大消费组电话会议中有不少值得关注的方向供投资者参考。

食品饮料

白酒

:七八月真正体现了一定程度的淡季不淡,,洋河、古井公司进度已经多数市场完成了全年的基础任务。

山西汾酒

看一个季度首推,首先公司的经营状态、库存都处于非常低的一个状态,Q2从发货和业绩上都留了一定的余量。

舍得的三季度环比也会有明显的改善

同时判断,,古井延续业绩高增长的态势。

食品

:重点推荐中炬高新来对冲经济悲观预期,同时随着中报披露完成,,也可以重点关注起来,形成一个三季报在低基数下的催化剂。

轻工行业

家居

:三季度末,此外年底风格通常切换,中军组合推荐

欧派家居、顾家家居、敏华控股;

索菲亚、志邦家居、喜临门

同时布局自身有积极变化的家居公司如。

农林牧渔

下半年生猪供给或逐季收缩

根据母猪产能去化节奏,,随着中秋、国庆等节假日临近,猪价消费有望持续向好,猪企2022Q3季度有望实现全面扭亏。标的选择方面,

牧原股份、温氏股份、巨星农牧

依次推荐等。

立华股份、湘佳股份

黄鸡月度均价连续4个月上涨,禽养殖黄鸡关注;

圣农发展

白鸡祖代鸡引种自5月起受海外禽流感及航班影响受阻,重点推荐。

宠物领域海外工厂产能恢复、汇率贬值增厚汇兑收益,上半年中宠股份盈利增速超10%、佩蒂股份盈利预计增速超30%。

纺织服装

伟星股份

多年来持续进行信息化与自动化升级,提升了与头部品牌商在新品及材料的协同研发能力,并实现了生产工艺升级提效。。

社服行业

中国中免

当前由于海南疫情股价处于低位,长期来看,公司,9月30日新海港免税城的开业(),明年初海棠湾二期的开业,重奢的引进,未来自贸港政策上的扶持,市内店政策推出,海外扩张,开业周期后面可能紧跟着政策周期,1-2年维度看,公司会有不断的催化剂,从基本面的角度来说,明年海南客流能恢复90%以上,公司业绩有望达到142亿,对应PE27x,建议关注。

趋势擒牛大师姐:

《风口研报》今日导读

啤酒

:

①国联证券陈梦瑶看好受益消费复苏的啤酒行业,虽然上半年在华东华南多地疫情、经济形势严峻、原材料和包材成本处于高位的三重压力下,啤酒行业依旧走出V型趋势;

②从主要啤酒公司的半年报来看,头部企业的增速明显好于整体,重庆啤酒收入增长最快,达到11.2%,利润端头部企业均实现20%左右增长,从均价来看,龙头公司提升幅度明显高于二三梯队,主要是受提价动作和产品结构升级的带动;

③在啤酒生产成本中,近期主要包材价格有所回落,玻璃、铝、瓦楞纸等价格均进入下行通道,叠加上半年提价落实,行业盈利能力有望修复提升;

④陈梦瑶预计下半年欧冠、世界杯有望带动啤酒销量,低基数下高增长可期,重点看好高端化啤酒龙头:

⑤风险提示:疫情影响消费、原材料及包材价格大幅上涨。

主题

韧性堪比白酒的“黄金液体”,上半年头部企业在“疫情+原材料”压力下均实现约20%利润逆势增长,目前主要上游材料开始下行、下半年盈利有望再上台阶

虽然上半年在华东华南多地疫情、经济形势严峻、原材料和包材成本处于高位的三重压力下,啤酒行业依旧走出V型趋势

啤酒行业上市公司2022中报披露基本完成,总体来看,。

国联证券陈梦瑶

选取几家主要啤酒公司的半年报进行分析,其中头部企业的增速明显好于整体,,其次为;利润端,头部企业均实现20%左右增长;均价来看,龙头公司提升幅度明显高于二三梯队,主要是受提价动作和产品结构升级的带动。

啤酒行业成本压力有望减弱,包材价格进入下行通道,叠加上半年提价落实,行业盈利能力有望修复提升

展望后市,。下半年欧冠、世界杯开幕,体育赛事有望带动啤酒销量,低基数下高增长可期。

青岛啤酒、燕京啤酒、重庆啤酒

陈梦瑶重点看好走在高端化前列的啤酒龙头:。

行业V型走势,龙头展现韧性,吨价继续提升

7月受益于高温,啤酒产量加速恢复,同比增加11.80%达到421.60万千升

受淡季、疫情等因素影响,今年4月全国啤酒产量250.70万千升,同比减少17%;5月起,疫情逐渐缓解叠加销售旺季到来,啤酒产量逐渐回升,6月同比转正增加7.40%;上半年整体啤酒产量同比下滑2%。。

但龙头表现好于行业整体情况,主要体现在中高端产品的占比提升

从各公司销量来看,上半年受疫情影响,多数公司销量略有下滑,。例如,青岛啤酒的中高档及以上产品销量增长7.6%,其他产品销量下滑4.73%,重啤、燕京和珠江啤酒的高档或中高档产品收入增速也均领先其他价格带。

各家企业也紧抓这一趋势,上半年,青岛啤酒年初推出的超高端产品“一世传奇”;燕京啤酒瞄准中高端场,对大单品U8进行升级推出U8Plus,同时推出狮王系列产品布局精酿,带动产品结构升级。

龙头抗压能力强,费用缩减对冲成本压力

上半年在疫情、经济形势影响下,啤酒龙头公司顶住压力实现收入增长,与区域性企业出现分化。整体来看,行业上半年营收增长7.2%,其中头部企业的增速明显好于整体。

因此,大部分啤酒企业上半年缩减费用投放、采取“过紧日子”的策略,有效应对经营压力,预计未来仍有精简空间

受到包材价格的影响,2022上半年啤酒企业营业成本、吨成本同比增长较多,其中青岛啤酒、珠江啤酒和重庆啤酒吨成本同比增长均超10%,。

在啤酒生产成本中,原材料主要为大麦

展望后市,,而啤酒企业的大麦采购通常以年为周期,年内大麦价格的短期波动对成本影响较小。

近期主要包材价格有所回落,玻璃、铝、瓦楞纸等价格均进入下行通道

包材方面,啤酒企业的包材采购大多以季度为周期,,下半年啤酒成本压力缓解,叠加上半年提价落实,行业盈利能力有望修复提升。

霄云路六爷:

【六爷实盘录20220831】8月惊魂结束,9月你准备好了吗?

今天真是风声鹤唳,股指大幅下跌,4000多只股票下跌,跌停家数65家,看着吓人的场面,市场情绪一度失控。但再看北向大幅扫货、成交额放量破万亿,上证50涨超1%,是不是很变态,带血的筹码都被谁给捡走了!!!8月的交易真的好难,9月还面临着丑国的议息,未来不确定性还有很多!后市不好操作!

个股方面,今天清仓了手上的楚天龙和神农集团。一个是跌出了恐惧、一个是及时止盈锁定盈利。

本来不想开新仓的,但还是忍不住。买入了处于低位且今天有所突破的重庆啤酒(SH600132) 和跌幅更大的赛力斯(SH601127) 。其实,买完之后六爷就有点后悔了,一个是追涨了,一个是没有看到止跌就进了,但现在一分析,跌破了前期支撑位,而且有所放量,在市场震荡的情况下,这一步走的有点糟糕,引以为戒吧。也希望六爷好运吧,明天给个机会逃出生天!

Vekla:

燕京啤酒(SZ000729)青岛啤酒(SH600600)重庆啤酒(SH600132) 随着新品起量以及成本压力趋缓,燕京3季度预计利润增速将环比改善。网页链接

2022_01_21:

听说今天都很惨重庆啤酒(SH600132)金种子酒(SH600199)

龙哥实战:

如果你有看我晚上复盘的文章,就知道上周六开始就在文章中,提醒大家消费底部启动,消费的机会来了。你们看看截图就知道了。

现在是应该毫不犹豫上车底部启动的消费股。

我的部分持股如下(紫色的就是),不建议抄作业,只是告诉大家,消费启动了:

重庆啤酒(SH600132)良品铺子(SH603719)煌上煌(SZ002695)

新乳业,安记食品 西麦食品 黑芝麻

打破大魔咒:

外资正在疯狂的抢购中国的核心资产,数据显示,北向资金近期连续净流入A股450个亿,创下了年内新高。

在大A市场,北向资金一直被称为国际资本的风向标,价值投资中的游资,被他们盯上的基本都在底部。

2019年开始,20个交易日之内北上资金大幅抄底A股,净流入600多亿,随后结束了漫长的熊市,吹动了牛市的号角

2019年六月份开始,北向资金开始大幅的抄底韦尔股份,九月末持股比例上升到了1.03%,此后更是一路加仓,韦尔股份的股价两年翻了七倍。

2019年6月,北向资金开始大幅度的抢购重庆啤酒,九月末持仓比例上升到了1.3%,然后不断的增持重庆啤酒,两年翻了六倍。

历史总是不断的重演,随着大盘的回暖,北向资金又开始大规模抄底A股的核心资产,最近七日流入了450个亿,可能也只是一个先头部队,那么在现在这个时间点,外资的抄底动作更加值得大家注意了,北向资金作为价值挖掘者,那这一次他又在抢筹哪些优质公司呢?

我仔细翻阅了上百家研报,经过深度复盘研究,终于是找了三家被北向资金大笔买入的优质龙头,估值呢,全部都是处在历史底部,非常适合重点关注。

其中一家外资持仓是高达两千万股哈,正在被主力反复洗盘,第二家呢,不仅是去年连续四个季度业绩翻倍的,近期更是被外资大笔的加仓了1.8亿。

第三家更厉害了,因为它不光是被外资增持了上千万股,就连全球最大的主权基金挪威中央银行,顶级的投行高盛,甚至是领我们的国家队社保大基金,全都是忍不住出手的,大笔的加仓了五个亿以上,更关键的是,它的股价正处在低位,接下来行情很有可能是一触即发!N五芳斋(SH603237)读客文化(SZ301025)#顺丰控股上半年净利同比增超两倍#

独立思考用脚投票:

重庆啤酒(SH600132)这个今天上涨逻辑在哪

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ000752 SH688091 SZ300424 SZ300044 SZ300469 SZ300201 SH600743 SH601058 SZ002972 SH601138 SH688511 SZ002384 SH600749 SH600599 SH601368 SH600812 SH600031 SZ000783 SZ002555 SZ002391 SZ300366 SZ001965 SZ301068 SZ300442 SH600960 SZ300238 SZ300528 SZ000547 SH600150 SZ002441 SZ002314 SZ000524 SH600303 SZ002805 SZ300297 SZ301005 SZ300100 SZ002901 SZ002387 SZ000908 SH600283 SZ300458 SZ002206 SH600801 SH601369 SH601258 SH603000 SH600877 SH688215 SZ002182