2022-09-05今日SH600150股票最新净值和交易情况

宽客-顺势天成:

中国船舶(SH600150)

专业收割:

中国船舶(SH600150)看到60。不看好的都别来喧哗

白彻-_-:

看好现在的小船,但短期过于乐观不会是什么好事。

放低预期,才会拿的更久中国船舶(SH600150)

龙洄头:

![[斜眼]](http://js.xueqiu.com/ugc/images/face/emoji_61_xieyan.png)

中国船舶(SH600150)几天没回来,又多了好多新面孔。新一批韭菜开始站岗了

TsingJun:

中国船舶(SH600150)中国重工(SH601989)中船防务(SH600685)

申万宏源交运一周天地汇:

造船: 克拉克森新造船指数162 基本持平,中国船舶长兴造船基地二期工程建设迎来关键节点,沪东中华整体搬迁项目新厂区2 号船坞坞口底板全部浇筑完成,二期工程第一阶段计划于2023 年底完成,形成年建造6 艘特种船的生产能力,继续推荐中国船舶,关注分拆后的扬子江,中船防务。

雪月霜:

中国船舶(SH600150) 中远海能(SH600026) 很多人不知道当初集运周期,上个周期集运业从02年开始在03~05年实现行业增长,到06年结束。很多人找不到相关新闻,我用中远海空财报复盘上个周期行业演化。

![[捂脸]](http://js.xueqiu.com/ugc/images/face/emoji_33_face.png)

海空02~06年行业结构跟今天类似,班轮运输和码头。可以很好的去掉干扰,简单从毛利可以看出,集运毛利在06年就崩盘了,至于为何07年毛利大幅增长,实际是注入干散货,实际07年中报毛利只有8%,实际上比06年还低,单看集运业,行业再05年下半年就开始下行,在06面直接跌入谷底。但是船周期的发力点是06年,简单说船周期跟集运周期历史上就不同步,而很多人认为08年以后航运业崩盘其实特指的干散货和油运,集运业早就崩盘了。不要认为集运业上升期很长实际上就3年时间

今年还有多少雷:

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

回复@今年还有多少雷: 本来也想入船舶,但最近看了一个思路是由于集运和干散景气,大家拼命造船,新船价水涨船高,造船周期也就开始了。如果航运下行,后续新船订单减少,而且还有可能把还没造的撤单,cnpi新造船指数目前涨了一年,已经是史上最高点,不知道什么时候就会下行,而且8月已经只有微微涨了,分船型来看,只有油运船上行,其他都开始跌了,但油运船量并不大。而且像中国船舶历史上最高也就50多亿的利润,不像航运费能有疯狂天价,除非再来07和15那样的A股大行情,否则上升空间恐怕也有限。毕竟现在哪怕不是造船周期的顶点,也离顶点不远了。中远海控(SH601919) 中国船舶(SH600150)//@今年还有多少雷:回复@雪月霜:看cnpi指数也已经到史上高点了,随着集运下行,造船周期也要结束了...

令狐公子爱大葱:

中国船舶(SH600150)

一、周期历史:

(1)第一轮,1915-1918年造船高峰,一战期间军备竞赛。

(2)第二轮,1940-1945年二战期间军备竞赛叠加一战期间船舶替代高峰。

(3)第三轮,1970-1975年形成高峰,全球贸易复苏叠加二战期间船舶替代。

(4)第四轮,2003~ 2007年形成高峰,中国WTO入世,全球贸易繁荣叠加上一轮船舶替代。

以历史经验推算,第五轮造船高峰,约在2030年左右到来。

二、周期新变量

(1)新能源船置换需求

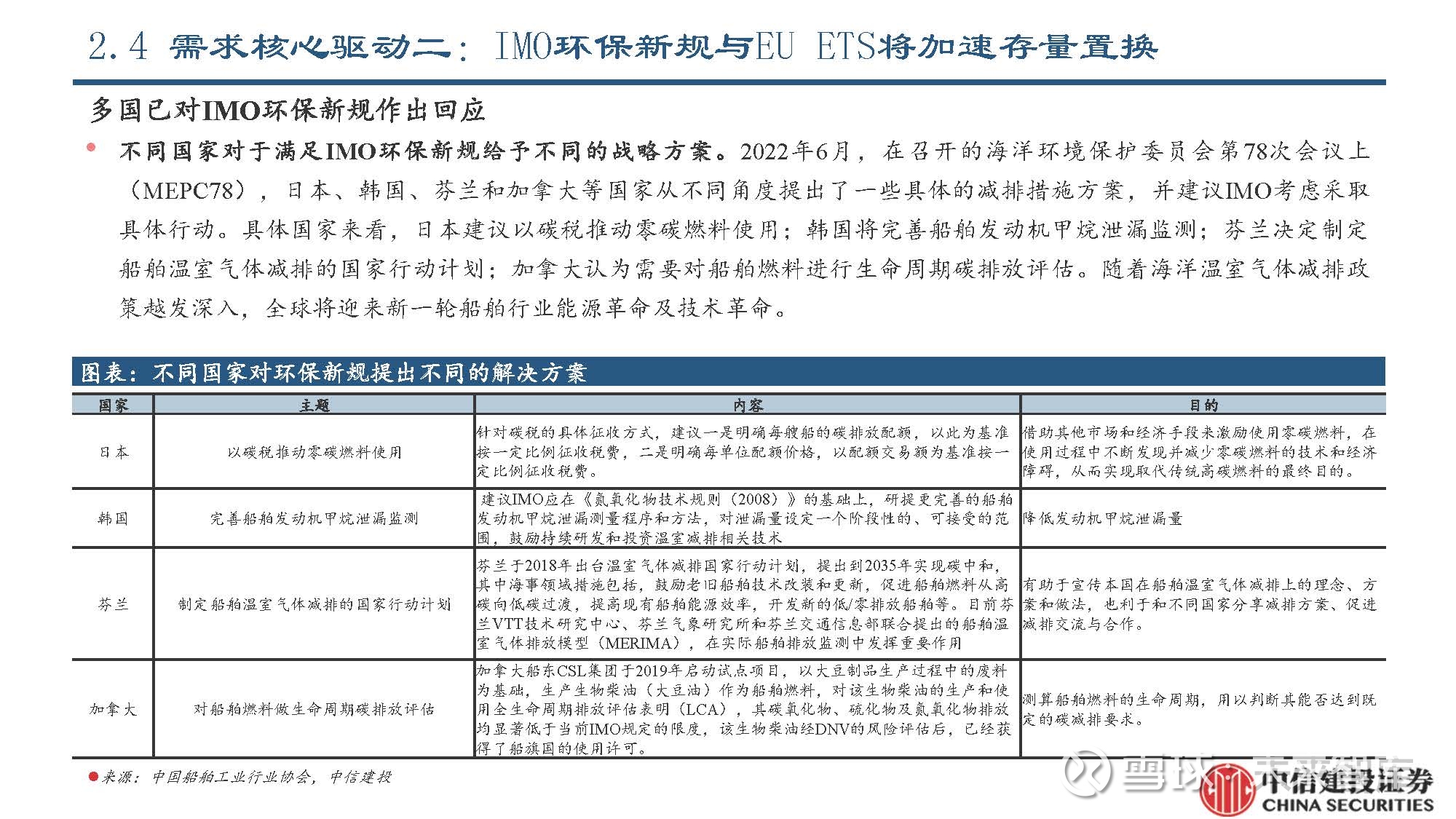

IMO(国际海事组织) 已经明确全球航运业碳排放强度降低目标,减排压力严峻。根据IMO 要求,2030年要求全球碳排放强度降低40%(以2008年为基准,下同),2050年要碳排放量降低50%。

MEPC 76次会议通过了 4 份公约修正案:

1. MEPC.XXX(76)- 关于强制实施目标型技术和营运措施以减少国际航运碳 强度以及免除 UNSP 检验发证要求相关内容的 MARPOL 附则 VI 修正案;将 于 2022 年 11 月 1 日生效。

2. MEPC.XXX(76)-关于禁止船舶在北极水域使用重燃料油(HFO)和载运 HFO 用作燃料的 MARPOL 附则 I 修正案;将于 2022 年 11 月 1 日生效。

3. MEPC.XXX(76)-关于免除 UNSP 驳船检验发证要求的 MARPOL 附则 I 和 IV 修正案;将于 2022 年 11 月 1 日生效。

4. MEPC.XXX(76)-关于禁止使用含有 Cybutryne 物质的 AFS 公约修正案;将 于 2023 年 1 月 1 日生效。

全球船队实现航运业节能减排的核心应对路径有两种:减速航行和强化清洁能源应用。两者均利好上游造船行业。

减速航行意外着全球船队应补充10%左右的运力。

清洁能源应用,主要指向LNG/LPG及氨燃料三种船只的建造和替换使用。

(2)船厂重组

4家中船集团旗下大型船厂,沪东中华造船厂、大连造船厂、北海造船厂和山海关造船厂有望继续并入中国船舶。

其中沪东中华是大体量、优质造船资产,国内LNG船建造的核心力量。

2020年启动的国企改革三年行动,今年是收官之年,中船交出答卷是迫在眉睫的政治任务。

提问:如果现在买入,10年后才会有真正超额收益,你愿意买入并持有吗?

空麻袋背钱:

中国船舶(SH600150) 云天化(SH600096) 兴发集团(SH600141) 波段就玩你了。

--大圣--:

万华化学(SH600309)恒瑞医药(SH600276)格力电器(SZ000651)2022-02-11 21:57:00

来源:国际船舶网 编辑: 国际船舶网 我有话要说

2021年爆赚超过240亿的中国化工巨头万华化学正式“下海”进军航运业,将斥资超过30亿元在江南造船订造4艘超大型乙烷运输船(VLEC)。

据悉,万华化学已经在江南造船下单订造了2+2艘99000立方米(VLEC),每艘造价约为1.28亿美元,4艘总价值达5.12亿美元(约合人民币32.56亿元),预计前2艘新船将在2025年交付。

江南造船是VLEC市场的领先建造商。99000立方米VLEC是江南造船以市场为导向、技术为引领、创新为驱动,顺应能源战略及特点并以“碳达峰碳中和”为目标自主研发设计的船型,属于江南“Panda(熊猫)”系列,服务于液化乙烷的长途运输,设计总长230.0米、型宽36.6米、型深22.5米、配有4个江南造船具有自主知识产权的“BrilliancE”B型液货舱和2个C型甲板罐,最大舱容达99000立方,是世界上首次采用B型舱且舱容最大的VLEC。

去年年底,江南造船刚刚交付山东海洋集团旗下太平洋气体船公司(Pacific Gas)一艘全球全球最大舱容世界首艘B型舱99000立方米VLEC“PACIFIC INEOS BELSTAFF”号。目前还有3艘同型船在建,包括为天津西南海运建造的2艘,将用于满足浙江卫星石化连云港石化项目二阶段运输需求;以及为浦银租赁和山东海洋集团下属太平洋气体船公司(Pacific Gas)建造的1艘,用于为英力士集团(INEOS)运输美国乙烷前往比利时安特卫普港的新裂解工厂。此次接获万华化学的订单,也让江南造船自主研发的“熊猫”品牌的市场影响力得到进一步提升。

据了解,万华化学集团成立于1978年,是世界领先的亚甲基二苯基二异氰酸酯(MDI)生产商之一。MDI是技术门槛极高的化工产品,曾长期被陶氏、巴斯夫等化工巨头把持。万华化学通过技术攻关,逐步打破垄断,是中国唯一一家拥有MDI制造技术自主知识产权的企业,曾获“国家科技进步一等奖”,被称为化工界的“华为”。

早在2019年,万华化学就决定进军航运市场,与阿布扎比国家石油公司(ADNOC)旗下子公司ADNOC Logistics & Services(ADNOC L&S)签署协议,决定组建一家拥有并运营LPG船的合资公司。2020年,合资企业AW Shipping Limited在阿联酋的阿布扎比全球市场(ADGM)成立。

AW Shipping将拥有并运营一支由VLGC和现代成品油船组建的船队,负责将来自ADNOC和全球供应商的LPG货物和其他石油产品运输到万华集团在中国和全球的制造基地。2020年,AW Shipping就在江南造船陆续订造了5艘86000立方米双燃料VLGC系列船。前3艘船舶已于2020年7月签字生效,每艘船造价约为7300万美元,预计在今年第三季度和第四季度交付;后2艘预计在2023年1月和3月交付。

消息人士称,万华化学正在烟台建造第二个乙烯裂解装置设施。该设施将于2023年6月建成,届时将从美国进口乙烷作为原料,同时还将以石脑油和C4作为原料。万华化学是卫星化学后国内第二家将从美国进口乙烷的中国公司。

据悉,万华化学1 月 18 日披露了2021 年年度业绩预增预告,初步测算,归属于上市公司股东的扣除非经常性损益的净利润为 240 亿元到 252 亿元,与上年同期相比,增加 145 亿元到 157 亿元,同比增加152%到 165%。

南立浩:

中国船舶(SH600150) 原来之前看到的阿布扎比订的船是万华化学的。俄罗斯断气,欧洲能源危机,巴斯夫停产,这些船的交付时间可谓是恰到好处

未来智库:

(报告出品方:中信建投证券)

一、造船行业总体介绍

集装箱船、散货船、油轮为三大主船型,液化气体船近期备受关注

度量单位:载重吨为行业常用度量单位,表示船舶营运时的载重能力

载重吨(Dead Weight Tonnage,简称DWT):船舶在营运中能够使用的载重能力,可分为总载重吨和净载重吨。总载 重吨是指船舶根据载重线标记规定所能装载的最大限度的重量,它包括船舶所载运的货物、船上所需的燃料、淡水和 其他储备物料重量的总和;净载重吨是指船舶所能装运货物的量大限度重量,又称载货重吨。行业使用的载重吨通常 指总载重吨。

修正总吨(Compensated Gross Tonnage,简称CGT):在船舶总吨基础上考虑复杂度而算出的度量单位,不仅比载重 吨更能反映造船工作量的大小,还在一定程度上反映船价高低和产值大小。 考虑到数据的可得性,并保持与行业协会、公司年报口径统一,本文仍然使用载重吨。

集装箱船是装载规格统一的标准货箱(即集装箱)的货船。集装箱船的形状和结构跟杂货船明显不同,它外形狭长,单 甲板,上甲板平直,货舱口大,其宽度可达船宽的70%-80%, 货舱内部装有固定的格栅导架,以便于集装箱的装卸和 防止船舶摇摆时箱子移动。集装箱船按结构可分为部分集装箱船、全集装箱船和可变换集装箱船。

散货船是指装运输谷物、煤、矿砂、盐、水泥等大宗干散货物的船舶的统称,也称干散货船或散装货船。散货船一般 为单层甲板,尾机型,船体肥胖,航速较低,因常有专用码头装卸,船上一般不设装卸货设备。散货船按照载重量大 小可划分如下几个级别:灵便型散货船、大灵便型散货船、巴拿马型散货船、好望角型散货船和超大型散货船。

油轮是指散装运输各种油类的船,通常是散装石油、成品油。随着石油产量和运输量的迅速增长,油轮正向大型化发 展。油轮按载重吨位可分为以下几类:通用型、灵便型、巴拿马型、阿芙拉型、苏伊士型、巨型(VLCC)和超巨型 油轮(ULCC)。

液化天然气船(简称LNG船)是用于运输液化天然气的船。LNG船被喻为世界造船“皇冠上的明珠”,建造难度极大。 根据储罐系统的不同可分为薄膜式和自撑式(以球罐型为主),薄膜式LNG船容积利用率高、结构重量轻,因此目前 新建LNG船,尤其大型船,多采用薄膜技术路线。薄膜型液货舱技术专利主要由法国GTT公司提供,球罐型液货舱技 术专利主要由挪威的Kvaerner公司提供,目前中国、韩国造船厂均采用法国GTT公司专利。

二、新一轮上行周期开启:运价提升是初始驱动力,船龄老化+环保政策是根本驱动力

造船行业呈现约20年的周期性,新一轮上行周期已至

外部宏观经济、政策与内部再投资、置换需求影响下,全球造船呈现20年左右的周期性。纵观全球船舶百年发展史,船舶周期与宏观经济息息相关,但政策、战争等因素也会拉长或缩短周期长度,但总体大致呈现20年 左右的周期。具体发展规律如下:经济繁荣带动海上贸易量提升,催生船舶运输需求,新船订单量不断提升;随着经济发展趋稳 以及不可控因素导致需求滑坡,过剩产能为行业带来负担,行业进入去产能调整期,直至供给端充分出清及新的经济增长点出现 再次进入下一轮上行周期。

本轮周期顺序:集装箱船在先,LNG船紧跟,油轮、散货船有望接力

2020年11月新接订单开启新一轮扩张,2022年受高基数以及船厂排产较满影响有所回落。2020年11月开始,全球船舶新接订单开启新一轮扩张周期,集装箱船、散货船是主力。随着疫情影响消退,全球贸易复苏,而实际运力出现缺口,带动以集 装箱船为首的航运价格飙升,航运公司盈利快速改善,扩张意愿强烈,带动新船订单快速上涨。2021年全球船舶新接订单量达1.33亿载重吨,同比增长约93%; 其中集装箱船新接订单0.47亿载重吨,同比增长约332%,占比达35%;散货船新接订单0.49亿载重吨,同比增长约100%,占比达37%。

集装箱船:2021年新船订单同比增长超300%,运价有所回落但仍处于高位。集装箱运价大幅上涨带动新接订单飙升,近期运价有所回落,但仍处高位。2021年以来集装箱运价大幅上涨,CCFI综合指数从 最低点1000以下激增至3600点,带动集装箱新船订单飙升,2021年全球集装箱船新接订单4688万载重吨,同比增长332%。2022 年CCFI指数有所回调,7月为3188点,自年初以来下降约11%,但仍是2019年以前平均水平的三倍多,维持高位,2022年集装箱 船新接订单增速有所下滑,1-7月累计新接订单1963万载重吨,同比减少约47%。

LNG船:2022年1-7月新船订单同比增长176%,俄乌冲突或带来巨量新增需求。俄乌冲突或导致欧洲LNG海运需求大幅上升,将带来巨量LNG新船需求。俄乌冲突后,欧洲或将采用海运方式替代俄罗斯管道 气,根据Clarksons评估,若俄罗斯-欧洲的大部分管道天然气贸易被逐步取消,则2030年全球LNG贸易量将达到6.2亿吨;若LNG 取代所有俄罗斯出口至欧洲的管道天然气,且亚洲LNG贸易增长不受影响,全球LNG贸易量可能从2021年的4.01亿吨增长至6.95 亿吨,带来约110艘LNG船的运力需求。

油轮:附加值相对较低,新接订单持续萎缩,运价驱动下后续需求有望修复。全球油轮新接订单量持续萎缩。2021年原油、成品油运价处于低位,油轮新船订单量也同比减少,2021年全球油轮(大于1万载 重吨)新接订单2203万载重吨,同比减少约12%。2022年原油、成品油运价剧增,但油轮新接订单量持续萎缩,1-7月累计新接订 单328万载重吨,同比减少约83%,主要系2021年新船订单飙升后,船厂供给较为紧张,而油轮相比集装箱船、LNG船附加值较 低,船厂接单意愿不强。

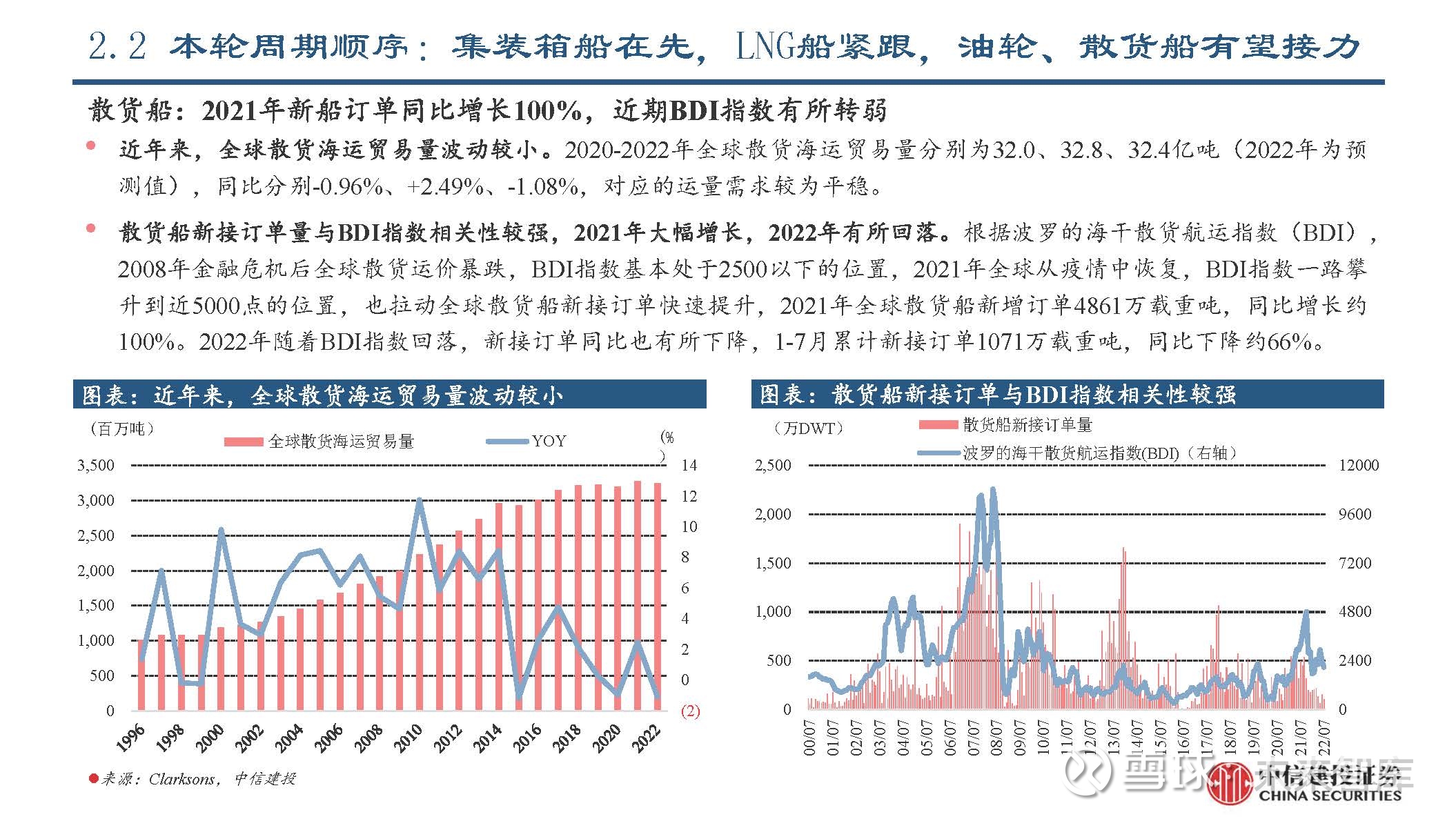

散货船:2021年新船订单同比增长100%,近期BDI指数有所转弱。散货船新接订单量与BDI指数相关性较强,2021年大幅增长,2022年有所回落。根据波罗的海干散货航运指数(BDI), 2008年金融危机后全球散货运价暴跌,BDI指数基本处于2500以下的位置,2021年全球从疫情中恢复,BDI指数一路攀 升到近5000点的位置,也拉动全球散货船新接订单快速提升,2021年全球散货船新增订单4861万载重吨,同比增长约 100%。2022年随着BDI指数回落,新接订单同比也有所下降,1-7月累计新接订单1071万载重吨,同比下降约66%。

三、船厂盈利分析:短期看钢材价格、汇率改善,中长期待高价订单交付,报表持续向好

短期来看,钢材价格下跌与美元汇率走强将带来业绩改善

钢材价格回落带来船厂盈利能力改善。钢材在新船成本中占比高,价格波动对船厂盈利能力影响较大。新船成本大体分为原材料、设备、劳务费三块,原材 料占比约26%-33%,设备占比约45%-52%,劳务费占比约24%-26%,原材料中钢材占比高达65%-70%,直接钢材费用 对应在总成本中占比约17%-23%,另外很多零部件也涉及钢材。

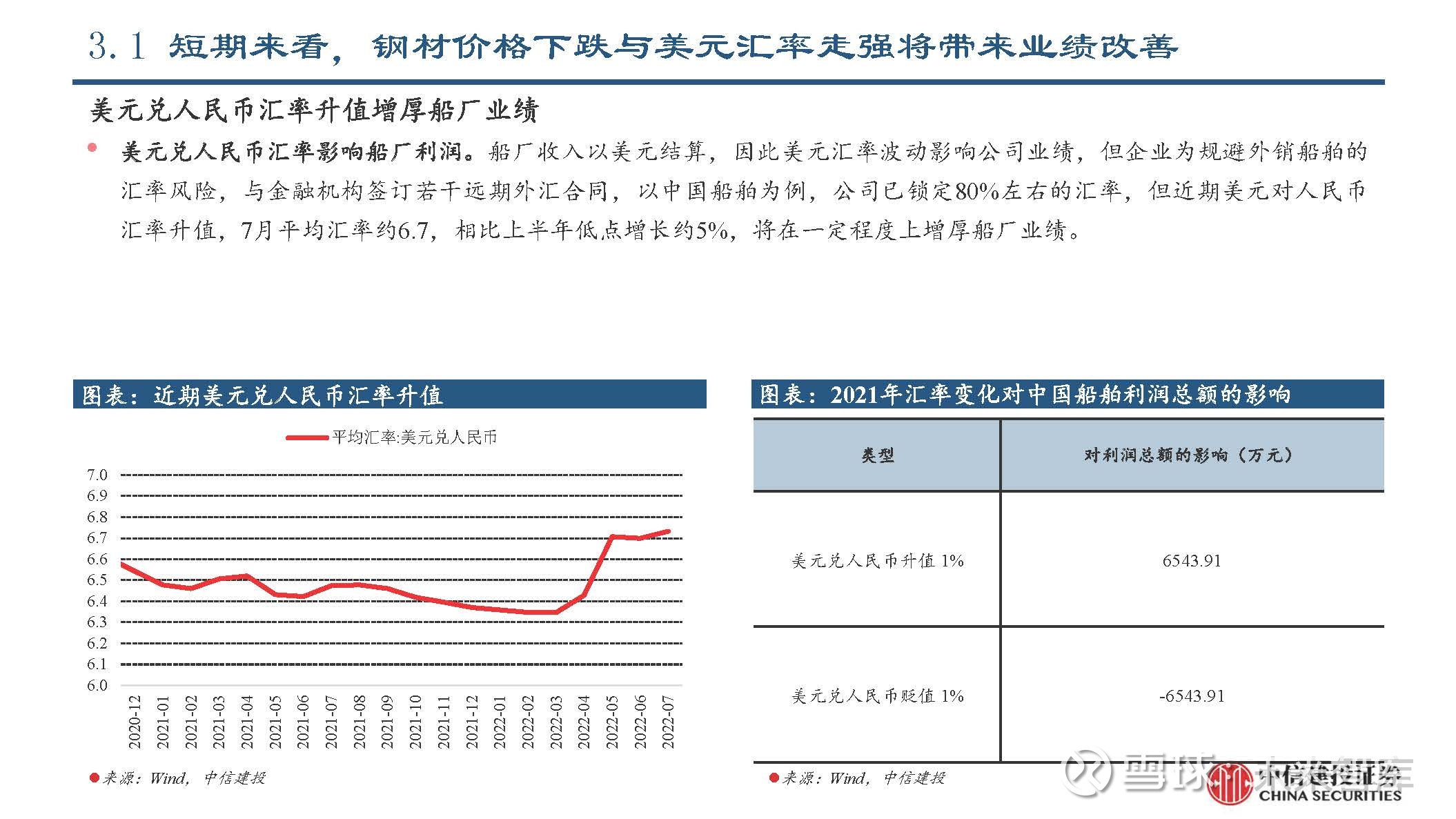

美元兑人民币汇率升值增厚船厂业绩。美元兑人民币汇率影响船厂利润。船厂收入以美元结算,因此美元汇率波动影响公司业绩,但企业为规避外销船舶的 汇率风险,与金融机构签订若干远期外汇合同,以中国船舶为例,公司已锁定80%左右的汇率,但近期美元对人民币 汇率升值,7月平均汇率约6.7,相比上半年低点增长约5%,将在一定程度上增厚船厂业绩。

中长期来看,2021年以来的高价订单为业绩向上提供确定性

2021年高价订单将在2023-2024年集中交付,船厂业绩将大幅改善。2021年全球船舶新接订单大幅回升,新船价格指数也进入上升通道,呈现“量价齐升”的态势,2021年全球新接订单 金额1150亿美元,同比增长126%,中国船舶旗下四大船厂2021年合计新接订单金额同比也取得翻倍以上增长,船舶从 订单到交付时长通常为2-3年,预计2021年的高价订单将集中在2023、2024年交付,届时船厂营收与净利润都将迎来较 大提升。

四、重点公司分析

中国船舶:国内船舶总装龙头,控股四大核心船厂

公司经历两次资产注入,汇聚江南造船、外高桥造船、中船澄西、广船国际四大顶尖船舶总装资产。 1998年,公司前身“沪东重机”上市,主营船用柴油机;2007年定增收购中船集团旗下外高桥造船、 中船澄西等资产,并更名为“中国船舶”;2020年公司完成重大资产重组,江南造船、广船国际等核 心资产注入完毕,并参股黄埔文冲,至此已汇聚国内顶尖船舶总装资产。截至2022H1,公司持有江南 造船、外高桥造船、中船澄西100%股权,持有广船国际55.64%股权,持有黄埔文冲30.98%股权。

中船防务:中国船舶集团属下骨干造船企业

公司是中国船舶集团属下的骨干造船企业和国家核心军工生产企业。控股子公司黄埔文冲创建有170 年的建厂史,130多年的军工史,是国内军用舰船、特种工程船和海洋工程的主要建造基地,是中国 疏浚工程船和支线集装箱船最大最强生产基地。

中国重工:原北船集团旗下核心资产平台,控股三大核心船厂

公司是国内领先的军民品船舶制造公司,旗下拥有大船重工、武船重工、青岛北船等国际知名的现代 化造船企业。公司2008年成立,为原北船集团旗下的以船舶核心资产平台,军品方面,承担着我国航 空母舰、各型驱逐舰、护卫舰、常规动力潜艇等海洋防务装备的研制生产;民品方面,形成了VLCC、 LR2成品油船、万箱级集装箱船、好望角型散货船、25万吨矿砂船、40万吨矿砂船等多个优势船型, 其中,公司VLCC、VLOC 全球市场份额领先,2021年公司完工VLCC订单全球占比超20%。

亚星锚链:全球锚链、系泊链龙头,受益造船复苏大周期

公司是全球船用链、海洋系泊链全球龙头,充分受益造船业复苏。行业层面,造船业正处于新一轮上 升周期,另外原油价格上涨带来海工钻井平台的需求量上升,叠加深远海上风电订单逐渐放量。公司 层面,公司船用锚链、系泊链全球绝对领先,2021年市场份额分别约55%、45%,未来需求将大幅提 升。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库】

步步高陈:

一、供需角度

1,供给端:经过2008年至今的长期低迷,出清充分,剩者为王。

2,需求端:旧船淘汰周期+新环保政策+船运复苏等,造船行业景气度大幅提升,在手订单已排到2026年。

3,成本端:钢材等原材料价格下跌。

4,利润端:今年美元升值幅度大(长周期看,美元仍然下行趋势?)。今年接的船价提升订单完成交付并体现业绩或在2024~2025年了。

二、周期角度

1、短期视角:分船型的运价各有波动,汇率和原材料边际向好

2、中期视角:跨期 2~3 年内,船厂排产渐满,接单质量提升,推动船价上涨

3、长期视角:船队更新,船舶周期拐点或以呈现

中国船舶(SH600150)中国重工(SH601989)

种柳乘凉:

2020年开始,疫情下运力持续紧缺,海运市场受各国经济刺激影响快速复苏,海运价格尤其是集装箱船运价暴涨,集装箱船订单在2021年率先迎来爆发式增长,造船业重新迎来久违的新一轮景气周期,船舶制造公司盈利有望持续快速增长。

2021年全球新船订单量从 2020 年的 1058 艘 7500 万载重吨急剧增加到 1765 艘 1.32 亿载重吨,创下过去 10 年来的次高纪录,仅次于 2013 年的 1.41 亿载重吨。新船订单量激增 5700 万载重吨(76%)主要是得益于集装箱船订单大增,达到 5120 万载重吨,比 2020 年的 1230 万载重的提高了 3890 万载重吨,涨幅超过 300%。

此外,散货船新船订单量也增加了 1300 万载重吨(涨幅 40%),从 3000万载重吨增至 4300 万载重吨,是过去 10 年来的第三高纪录,远高于 2011-2021 年间 3870 万载重吨的年平均水平。

2022 年 1-7 月,全国造船完工 2085 万载重吨,同比下降 13.8%;承接新船订单 2572 万载重吨,同比下降 43.1%;7 月底手持船舶订单 10366 万载重吨,同比增长 15.6%。

中国船舶(SH600150)公司是国内规模最大、技术最先进、产品结构最全的造船旗舰上市公司之一,业务涵盖船舶建造、修船、海洋工程、动力业务、机电设备等,在业务规模、产品品牌、产品结构、转型发展等方面具有优势。

公司的主要产品有散货船、油船、超大型矿砂船、海工船FPSO、海工平台、柴油机。公司已经形成了比较稳固的市场地位,造船总量、造机产量常年位居全国第一,是国内造船行业当之无愧的领跑者。公司在造船、低速柴油机和修船等方面具有明显的规模优势,造船业务总量、造机业务总量、手持订单量、新接订单量等处于国内领先地位,其中外高桥造船自2005年起造船总量和经济效益连续八年稳居国内造船企业首位,2011年完工交船36艘,成为中国第一家年造船完工总量突破800万载重吨大关的旗舰船厂,近年来交船总量持续蝉联全国第一、世界前列。中船澄西为我国船舶修理及灵便型散货船建造的第一梯队,修、造、非三项业务均形成一定的规模效应。沪东重机为我国船用低速大功率柴油机制造行业的领导者,也是船用大功率中速机的主要供应商,拥有较高的市场占有率。沪东重机民用低速大功率柴油机业务国际市场占有率至“十二五”末已达到20%,目前已具备550万马力的低速机年产能,国际市场占有率水平居世界第二。

亚星锚链(SH601890)公司主要从事船用锚链和海洋工程系泊链的生产与销售。公司主要产品为船用锚链和附件、海洋平台系泊链及其配套附件。

公司是世界锚链行业专业化从事船用锚链,海洋系泊链和矿用链的生产企业,是我国船用锚链,海洋平台系泊链生产和高强度矿用链生产基地。公司主要产品为船用锚链和附件,海洋平台系泊链及其配套附件和高强度矿用链条及其配套附件。公司生产的锚链及系泊链产品分别为维系船舶和海洋工程设施安全的重要装置,是海上系泊定位系统的关键组成部分,为船舶,海洋工程行业的配套行业。公司的高强度矿用链条主要用于国内主流煤矿企业。公司产品50%左右出口至日本,韩国,欧洲,美国等多个国家和地区。目前公司是全球最大的链条生产企,公司船用锚链及海洋平台系泊链获得了包含美国船级社,德国劳氏船级社,法国船级社,挪威船级社等多家船级社认证,高强度矿用链获得了矿用链煤安认证,具备完善的企业管理及质量保证体系。

风险提示:

本文所涉及板块及个股的资料和数据都是根据相关媒体公开报道,仅供参考,不作为证券推荐或投资建议。

Lawrence的投研笔记:

原帖链接网页链接

去年9月21日

这是在京的一个局,几位大佬的结论

还差几天刚好满一年

这一年来发生多少的事情,完全印证

亚美尼亚与阿塞拜疆的battle,大毛和二毛到现在白热化的死斗 巫婆的窜坊

这也是我今年加速配置军工的原因

①军工以前经常当pao王,骗pao,纯纯炒个概念,但现在很多企业也到了利润的释放期

②枪炮一响黄金万两,世界冲突之下,军贸↑,不光是对外,我们自己的也会上量,比如军船下饺子,配套设备加量,黄埔文冲的054B直接24艘大单甩出来,整船&配套设备都会有很大的利润提升

标的都在之前的帖子里写了,有兴趣的可以看看

#军工龙头# #中国船舶# #雪球星计划#

中国船舶(SH600150)

股票

MORE>

- 最近发表

- 标签列表

-

-

SH688728 SZ002514 SZ000955 SZ002547 SH601933 SH600468 SH600210 SZ002523 SH603048 SZ200550 SZ002951 SH600388 SZ300711 SZ300893 SZ003022 SZ000813 SZ300499 SH600560 SZ002518 SH688331 SH603868 SZ301086 SH600645 SZ000683 SZ301023 SZ000669 SZ003043 SZ001231 SH600356 SZ300015 SH600568 SZ300638 SZ300206 SZ300943 SH600153 SH603727 SZ002890 SH601179 SH603011 SH603029 SZ000409 SZ300026 SZ001316 SZ002632 SH688382 SH600149 SZ002036 SZ000600 SH600936 SH601298