2022-09-06今日SH688326股票最新净值和交易情况

见智研究Pro:

8月18日晚,德赛西威公布上半年财报,2022年1-6月公司实现营业收入64.07亿元,同比增长56.93%;净利润5.21亿元,同比增长40.96%。

Q2营业收入32.66亿元,同比增长60%;营业收入基本与Q1持平(31.24亿元)。

公司上半年年业绩增速已超过激励方案要求的增长数值。原定计划方案为:公司2022年营业收入不低于2020年基数的130%,每股收益不低于1.09元,现金分红比例不低于25%。

分业务来看:

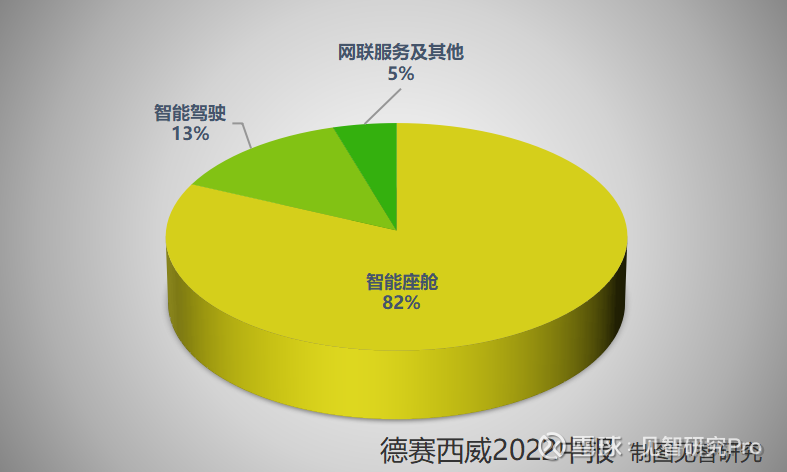

1、智能座舱收入52.43亿元,同比增长57%,占总收入比重约82%。

所销售产品包括:域控制器、汽车中控大屏、数字化仪表。已经获得新能源领军企业小鹏、理想、比亚迪的订单;合作的传统品牌车企包括一汽丰田、上汽大众、长城、吉利、广汽和奇瑞汽车等。

报告期内业务增长的主因来自:第三代智能座舱域控制器、4K高清屏等座舱产品正处于产量快速爬坡期,第四代智能座舱产品正在紧密开发,且已获得客户订单。

华尔街见闻·见智研究认为:智能座舱的需求已经成为汽车发展的共识,其单车价值量也比传统汽车高出3-6倍(传统价值2k;智能座舱的价值7k-13k)。

主流产品包括:液晶仪表(2.5k-6k)、HUD(1.5k-2.5k)、交互系统(1.2k-2.4k)、娱乐系统(1.5k-2.5k)等。

2、智能驾驶业务收入8.63亿元,同比增长51%;占总收入比重约13%。

所售产品包括:智能驾驶域控制器和智能传感器(如:超声波雷达、摄像头、毫米波雷达、T-BOX等产品均已实现量产装车)

报告期内业务增长的主因来自:全自动泊车、360 度高清环视等 ADAS 产品销量持续提升;面向更大规模市场空间、基于全面技术优势与融合高低速场景的自动驾驶辅助系统即将量产。

值得关注的是:IPU04已搭载于理想最新款L9(2022年6月21日正式发布)。截止7月底,理想新车型L9的累计订单已经超过5万辆。随着理想L9订单量的增长(目前月产能15000辆),公司IPU04的需求量还将不断提高,并且增加对公司收入的贡献力度。

此外,IPU04的算力可以进行拓展,目前搭载在L9车型的算力是256TOPS,相比IPU03算力高出7倍之多。不仅如此,IPU04的高算力版本508TOPS、1000TOPS也将陆续上线,最高甚至可拓展至2000TOPS,预计将成为全球算力最高的域控制器。

上半年公司自动驾驶产品IPU03的核心车型P7/P5共实现产量6.3万辆,同比+206.6%。(IPU03装配于小鹏汽车的P5和P7车型上。)

目前,高级别自动驾驶域智能驾驶域控制器(IPU03/IPU04)已经累计获得超过10家主流车企的项目,现在处于产能爬坡期。

3、网联服务及其他业务收入3.00亿元,同比增长72%;

报告期内业务增长的主因来自:OTA 服务平台及软件服务产品持续迭代,基于UWB的智能进入产品已获得客户订单。

随着E/E架构的集中化和OTA趋势的发展,汽车传统2-3年的生产周期不但被压缩,主机厂现在更倾向于定制化产品以及性能迭代的方案。这无疑是加大了Tier 1的研发难度和对迭代效率能力的要求,这将会是产品力和反馈能力差异性的集中体现。所以高效率的研发能力和本地服务正在成为主机厂选择Tier 1的重要因素。

德赛西威已拥有行业领先的国家级实验室,能够对产品机械性、电子性进行检测,并且通过了国内外多家主机厂的认可,所以不需要再找单独的第三方进行测试。一方面是提高了测试的效率,另一方面也说明公司的研发能力和即时反馈能力更强。

研发投入大增166%,重磅产品相继落地

2022H1公司研发支出6.49亿元,同比大增166%,已经超过去年前三个季度的支出。公司不断加大研发投入,多个汽车电子产品相继落地。

1、公司与高通将基于第4代骁龙座舱平台共同打造德赛西威4代智能座舱,该系统可支持多屏联动、音效处理和 AR 等技术,为用户带来沉浸式交互体验。

2、实现了 77GHz 毫米波雷达产量,该产品已经 在多个国内主流车型上规模化量产,下一代的4D毫米波雷达也在开发中。

原材料涨价,但毛利率有所分化

公司以汽车电子硬件集成为主要收入来源,所以原材料采购费用非常高,几乎占到营业成本的九成之多。所以毛利率水平和芯片公司以及软件公司也是不可比肩的。公司2022H1毛利率为24%,同比下降了0.72个百分点,环比略有提升。

主因是智能座舱业务的毛利率下降3.82个百分点,拖累了公司上半年的毛利率。从2021H1、2021H2以及2022H1来看,公司智能座舱业务的毛利率呈现出下降趋势,分别为25.39%、24.45%和21.57%。而智能驾驶业务的毛利率对应上述时间表现与之相反,呈现上升趋势,分别为19.05%、20.78%和23.16%。推测可能原因来自全自动泊车、高清环视ADAS产品销量的持续提升以及IPU04的量产规模爬坡顺利所致。

总结:

华尔街见闻·见智研究认为:

在汽车对智能化需求的盛况之下,德赛西威稳坐Tier1龙头厂商。并且公司在英伟达、高通芯片的生态体系中,具有产品和获客的双重优势。

公司的三大业务:智能座舱、智能驾驶和网联服务都在同频高速成长中。短期来看,智能座舱业务仍是收入主要贡献来源,而智能驾驶业务很可能会在5-10年内成为公司最重要收入来源。因为目前自动驾驶还处于早期发展阶段,基本上是从解放双手(L2)到解放双眼(L3)的阶段,而到真正的free style仍需时日。

当下,是主机厂选择自动驾驶生态的关键分化时间点,而公司是大陆唯一一家进入英伟达生态的Tier1厂商,并且已经有成功的合作案例。无论是从产品力还是生态合作的优先性方面,未来德赛西威将较其他Tier1厂商具备更明显的竞争优势。

德赛西威(SZ002920)英伟达(NVDA)理想汽车(LI)

关注见智研究Pro,获取更多行业热点解析

欢迎大家一起交流讨论~

资投股陈达美:

//@A水木流芳:智能驾驶核心标的:经纬恒润、德赛西威。

A水木流芳:

智能驾驶核心标的:经纬恒润、德赛西威。

吴念洋:

经纬恒润-W(SH688326)这票牛逼,估计又是个千亿的企业。

心稳致远:

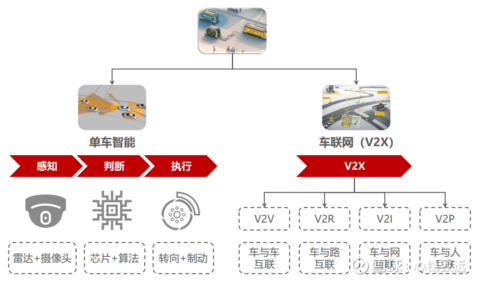

【智能驾驶=单车智能+V2X】

1)自动驾驶技术路线概括起来可以分为单车智能和V2X两种模式,单车智能中又包括以纯视觉感知为核心、以视觉+激光雷达/4D毫米波雷达感知为核心的两种技术路线。要想实现更高级自动驾驶,纯视觉路线的安全系数相对较低。

2)V2X是指通过车联网实现人-车-路协同控制的智能交通系统,自动驾驶通过车路信息交互协同、协同感知与协同决策控制,极大地拓展单车的感知范围、提升感知的能力,保证车辆在所有道路环境下都能实现高等级自动驾驶。

经纬恒润-W(SH688326)寒武纪-U(SH688256)拓普集团(SH601689)

证券之星财经:

2022年9月2日经纬恒润(688326)发布公告称公司于2022年8月28日召开业绩说明会,通过进门财经平台参与公司2022年半年度业绩说明会的投资者参与。

具体内容如下:

问:智能驾驶域控制器的行泊一体方案,目前客户开拓的情况怎么样?如何看待当前自动驾驶芯片的选型,包括公司和芯片厂商合作的考量?

答:(1)基于TI方案的智能驾驶域控产品定位行泊一体解决方案,搭载某新能源车企将于今年量产,并获得江铃的车型定点。(2)智能驾驶域控的其他方案包括EQ4+TD和EQ6L+TD,TD的VH和其他家更高算力的芯片方案正在推进中,国产芯片厂商也在考虑合作。

问:研发服务及解决方案业务在二季度有亮眼的业绩,增速能否延续?

答:上半年该业务营收增长的主要原因包括1)智能驾驶的仿真测试、架构开发等业务,项目周期较长,项目进度到了验收阶段;2)国内OEM的车型研发周期缩短;3)公司重视人员投入,加快了项目验收。汽车研发服务及解决方案包含了围绕汽车电子系统开发和测试的众多业务,公司对未来发展比较有信心。

问:高级别智驾业务进展如何?

答:业务突破主要包括1)已投入运营的生产车队的可靠性提升与生产效率长期优化;日照港项目常态化无人驾驶运营,达到行业先进程度;2)研发重型滑板底盘,产品形态进一步丰富,为客户提供更多自动驾驶载具选择;3)通信网络架构升级到车载以太网,核心控制器HPC进一步优化。

问:汽车电子产品重点发力的产品有哪些?

答:(1)新成立座舱事业部,已经量产OMS、DMS,后续还有500万像素的OMS、DMS;拿下多个车型的基于DLP方案的R-HUD。(2)产品能力集成到域控制器。底盘与新能源方面,底盘域控制器将成为很好的增长点,除了蔚来之外,还获得了一个大型OEM的多个车型。新能源方面,12V/48V/400V/600V/800V的BMS拿到项目,针对磷酸铁锂电池开发了新算法。车身域控制器方面,公司核心竞争力在于能力全面,对车身应用有深入理解。智驾方面,看好行泊一体产品,进行不同方案的开发。

问:AR-HUD的进展情况如何?对于座舱的规划是什么?

答:(1)基于DLP方案,产品的单车价值量有小几千元。目前已获得两个客户定点,预计明年能够量产。(2)舱驾一体是部分客户的探索方向,对于到座舱与智驾的交互,芯片和底层技术在两个域之间有复用。公司之前就有关于摄像头的舱内感知等方面的积累,后续在创新比较多的地方有机会。此外,公司有很多的优秀人才,能够支持座舱业务。

问:客户结构怎么样?

答:之前大的客户如一汽、上汽、吉利等陆续获得新项目定点,开拓了Stellantis、戴姆勒的新项目,通过底盘域控制器开拓了新客户。此外,公司获得了博格华纳、蔚来的新项目。总体而言,老客户不断获得新项目,并积极开拓新势力和global客户。

经纬恒润主营业务:电子产品、研发服务及解决方案业务和高级别智能驾驶整体解决方案服务等

经纬恒润2022中报显示,公司主营收入16.7亿元,同比上升21.24%;归母净利润1.0亿元,同比上升266.3%;扣非净利润3472.94万元,同比上升60.94%;其中2022年第二季度,公司单季度主营收入9.62亿元,同比上升48.12%;单季度归母净利润1.32亿元,同比上升2745.62%;单季度扣非净利润9950.06万元,负债率37.83%,投资收益-52.64万元,财务费用-3899.46万元,毛利率29.27%。

该股最近90天内共有22家机构给出评级,买入评级15家,增持评级7家;过去90天内机构目标均价为208.96。融资融券数据显示该股近3个月融资净流入28.67万,融资余额增加;融券净流入3599.85万,融券余额增加。根据近五年财报数据,证券之星估值分析工具显示,经纬恒润(688326)行业内竞争力的护城河良好,盈利能力一般,营收成长性较差。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3星,好价格指标1星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

安静猫猫儿:

#经纬恒润# 经纬恒润-W(SH688326)

当时中了这个新股,研究了好久,也来雪球看了很多大佬前辈的分析,都是说会破发建议弃够。犹豫了很久,也纠结了很久,还是决定相信经纬恒润的卖点,交款认购。

![[哭泣]](http://js.xueqiu.com/ugc/images/face/emoji_09_cry.png)

默念了好多遍,凭运气中的股,亏了也认。但是越深入研究,越觉得这股有戏,再加上中信出了3亿给托底,我这认购才几万不怕

身边有两个朋友也中了这个股票,都在破发的时候亏钱清仓了。。我一直坚持回本涨到160的时候,出了一半。最高冲到250,那天十分犹豫,结果一直震荡,今天226的时候觉得见好就收吧,买个包是够了,不能太贪。后期降了可以再买回来,长期还是看好的。

准备国庆前把手里的票陆续清仓,开完会11月再进。休息一下。

爱集微APP:

集微网消息(文/余昕)近日,经纬恒润在接受机构调研时表示,AR-HUD产品目前已获得两个客户定点,预计明年能够量产。

高级别智驾业务进展方面,经纬恒润表示,公司在以下业务取得突破:1、已投入运营的生产车队的可靠性提升与生产效率长期优化;日照港项目常态化无人驾驶运营,达到行业先进程度;2、研发重型滑板底盘,产品形态进一步丰富,为客户提供更多自动驾驶载具选择;3、通信网络架构升级到车载以太网,核心控制器HPC进一步优化。

关于公司汽车电子产品重点发力的产品,经纬恒润指出,公司新成立座舱事业部,已经量产OMS、DMS,后续还有500万像素的OMS、DMS;拿下多个车型的基于DLP方案的AR-HUD。底盘与新能源方面,底盘域控制器将成为很好的增长点,除了蔚来之外,还获得了一个大型OEM的多个车型。新能源方面,12V/48V/400V/600V/800V的BMS拿到项目,针对磷酸铁锂电池开发了新算法。车身域控制器方面,公司核心竞争力在于能力全面,对车身应用有深入理解。智驾方面,看好行泊一体产品,进行不同方案的开发。

客户结构方面,经纬恒润介绍,公司之前大的客户如一汽、上汽、吉利等陆续获得新项目定点,开拓了Stellantis、戴姆勒的新项目,通过底盘域控制器开拓了新客户。此外,公司获得了博格华纳、蔚来的新项目。总体而言,老客户不断获得新项目,并积极开拓新势力和Global客户。

(校对/黄仁贵)

每日经济新闻:

每经AI快讯,德邦证券09月02日发布研报称,给予经纬恒润(688326.SH,最新价:218.3元)买入评级,目标价格为231.38-266.97元。评级理由主要包括:1)22Q2收入/利润均超预期,利润率同环比均改善;2)研发投入持续加码,现金流短期承压,存货维持高水位。风险提示:智能汽车行业整体景气度下降;疫情/行业“缺芯”状况加剧;汽车电子产品订单状况不及预期;L3级/行泊一体域控落地进程不及预期。

AI点评:经纬恒润近一个月获得13份券商研报关注,买入7家,增持3家,平均目标价为243.45元,与最新价218.3元相比,高25.14元,目标均价涨幅11.52%。

每经头条(nbdtoutiao)——疫情蔓延已达“灾害级别” !日本多家医院发出警告,汽车巨头被迫停工减产,年产量目标恐不保?

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

证券之星财经:

9月2日经纬恒润-W(688326)涨9.26%,收盘报218.3元,换手率7.02%,成交量1.64万手,成交额3.55亿元。该股为车联网、无人驾驶、新能源车零部件、大飞机、高铁轨交、新能源汽车概念热股。资金流向数据方面,9月2日主力资金净流入2351.0万元,游资资金净流出1573.3万元,散户资金净流出777.7万元。融资融券方面近5日融资净流出285.72万,融资余额减少;融券净流入2.36万,融券余额增加。

重仓经纬恒润-W的前十大公募基金请见下表:

该股最近90天内共有22家机构给出评级,买入评级15家,增持评级7家;过去90天内机构目标均价为208.96。

根据2022半年报公募基金重仓股数据,重仓该股的公募基金共354家,其中持有数量最多的公募基金为易方达供给改革混合。易方达供给改革混合目前规模为63.77亿元,最新净值3.0186(9月1日),较上一交易日上涨0.74%,近一年上涨24.46%。该公募基金现任基金经理为杨宗昌。杨宗昌在任的基金产品包括:易方达新丝路灵活配置混合,管理时间为2021年2月11日至今,期间收益率为6.5%。

易方达供给改革混合的前十大重仓股如下:

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

经纬恒润-W(SH688326):

投资者关系活动记录表(2022年8月) 网页链接

文心雕龙11:

竞价和盘面怎摸看

![[捂脸]](http://js.xueqiu.com/ugc/images/face/emoji_33_face.png)

今天还是挺有意义的,像早上竞价汽车电子上声电子抢竞价小高开,把整个板块点开来都差不多,开盘观察下分歧往上拉集体板块效应一般俺就半路上了。因为我也没买,马后炮说都是超跌前排经纬恒润图最好净利润断层回踩。

![[苦涩]](http://js.xueqiu.com/ugc/images/face/emoji_75_bitter.png)

另外再看卫星通信情绪标三维通信昨天断板今天竞价被救起来反包秒板,带动整个板块,找个图好的半路跟拿个先手。

无知无颜:

经纬恒润-W(SH688326)近期看好像很少有持续性的,都是支楞一天就萎了,最惨的是利好消息反而高开砸盘,今天的石英股份,太惨烈

证券日报:

本报记者 谢岚 见习记者 李如是北京经纬恒润科技股份有限公司CTO 范成建2022年9月1日,中国国际服务贸易交易会首场论坛——2022汽车资本论坛“双碳未来,智能汽车加速”在北京国家会议中心举行,本次论坛由《证券日报》社与中国欧洲经济技术合作协会联办、中信证券和中欧智能网联汽车分会协办。论坛围绕新能源汽车的智能化变革趋势展开探讨,多位国内智能驾驶领域颇具影响力的企业领袖、知名投资人、业内专家、专业媒体参会。在论...

联影小股东:

经纬恒润-W(SH688326) 国产自动驾驶之光

阴影中的日晷:

经纬恒润-W(SH688326) MA50是我格局的最后底线,可惜起来太快了,20cm那天只有10分钟的山车机会,回调下来又加了一点点,但也不敢加多啊,下午择机高抛。还是猛DO高成长景气赛道吧,有止盈有止损,钱不多又可以及时跑。

特莱维德:

今日汽车零部件反弹的不错,激光雷达貌似更强势,时刻关注盘面资金的走向。跌下来了机会比较多永新光学(SH603297) 经纬恒润-W(SH688326) 长光华芯(SH688048)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ000663 SH603398 SZ002771 SH600887 SH603615 SZ002665 SH600460 SH603360 SZ300883 SH603139 SZ300581 SH600403 SZ000056 SH603066 SH600705 SH603929 SH603155 SZ002931 SH688278 SZ301259 SH688300 SH688265 SZ300377 SH688789 SZ300335 SZ300301 SZ002056 SZ300008 SH600743 SZ000922 SZ300999 SH603602 SH603022 SZ002057 SZ300398 SZ300012 SZ002729 SH603500 SZ300332 SZ300889 SZ301189 SZ002008 SZ300803 SZ300487 SZ000609 SZ000560 SZ300215 SH600956 SH601718 SH600871