2022-09-06今日SZ002422股票最新净值和交易情况

MLOKMAN:

#科伦药业# OKMAN

疯子和无知:

科伦药业(SZ002422)【疫情下的成都上市公司:通威、科伦自称影响不大,有公司却直接停产】 主营饲料和光伏的通威股份董秘办回应,公司经营以政府相关通知为准,办公楼目前处于封闭状态,仅留有安保和环卫一些工作人员。生产基地没有太大影响,公司生产经营也没有太大影响。从事医药制造的科伦药业董秘办则表示,作为一个全国布局的企业,总体上影响还是比较有限的。公司在成都有两个工厂,目前相当于封闭式管理,市场供应不会受到影响。大宏立表示,公司是成都本土企业,厂区离成都市很近,受疫情影响比较大。(中新经纬)

GYCPG:

科伦药业(SZ002422)粉液双室袋拿下批文这么久了,还是不冒泡,感觉真是浪费资源,销售方面跟一些大厂确实差一大截。

诸葛研投:

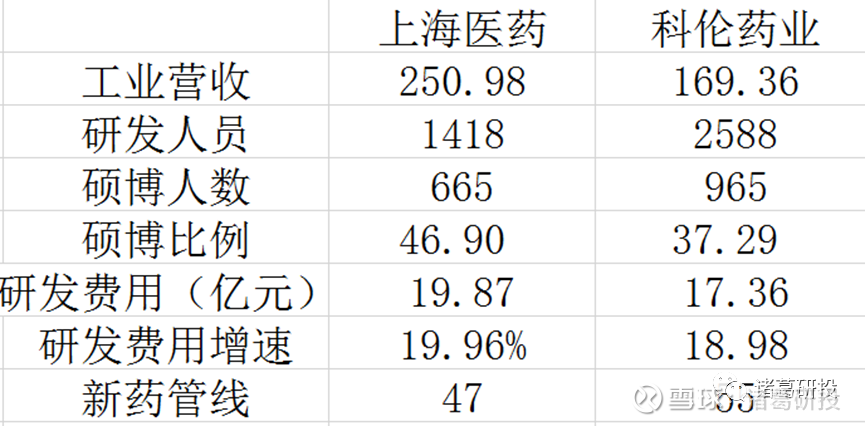

#上海医药#上海医药一直以来被当做医药商业的龙头企业之一,实际上它和典型的医药商业企业不同,医药商业公司分为两类,一类是主打配送的四大家,国控,华润,上药,九州通,还有一类是主打药店零售的药房类的企业,上药更像是国药,尤其是在近几年加强研发之后变成了全产业链的医药集团,但是国药并没有整体上市,而是不同功能的子公司分开上市,另外一家华润虽然也想做全产业链,无奈工业板块太倚重中药了,也就使得它整体产业链不完整。综上,上药在国内上市企业缺少对照,上药多年被视为医药商业企业,所以至于其可不可以被看做研发型企业,我们可以单拎出来看看,以科伦药业作对照。(这里的研发实力包含两个方面,一个是自身的研发,另外一个是BD的实力。)

我们先来看下,去年中国主要医药企业研发支出如何?可以看出上药和科伦的研发支出接近,排名也都相对靠前。

2.再来看看上药排除商业板块之后,两者在医药工业板块实际研发对比,这里要说明的是,二者侧重点不同,上药有相当一部分中药业务,科伦有相当一部分原料药及中间体业务,而中药业务只贡献营收,几乎很少浪费研发费用。

3.最后,整理下两者的研发布局

综合来看,二者工业板块各有侧重,上药比科伦多中药业务,同时具备更强大的BD能力及渠道,而科伦深耕注射液领域,同时兼顾原料药业务,在研发领域已积累多年的成果及壁垒,二者有一个共同点就是都在坚守原有优势的同时全力押宝生物药,在工业板块主营业务方面,二者在制剂领域的研发投入,各有千秋,但很难说上药的研发水平就不如科伦。

可以看出,上药在发展过程中并没有受体制因素影响研发实力的发展,并且我们看到其在罕见病领域,以及生物药领域尤其是在疫苗(疫苗与康希诺的绑定大概率会能够分到一杯还不错的羹)、细胞治疗等先进疗法的前瞻性布局,都让我们看到了企业对未来行业精准高明的判断能力,因此我们有理由相信,上药未来可以成为一家具有强大商业能力多领域涉足的研发型驱动的大型医药集团。

铁甲战龟:

科伦药业(SZ002422)磨磨唧唧,下周一总该突破23.08元吧

smile哇哈哈:

科伦药业(SZ002422)请教雪球的各位大佬,科伦从17年开始,销售费用大增,是怎么回事?

奥哈马的巴特菲:

![[加油]](http://js.xueqiu.com/ugc/images/face/emoji_05_struggle.png)

好久没发的粉丝福利又来了

曾经老巴发了系列的医药总龙头再研究,分为上中下三篇。

十八支医药医疗总龙头再研究(上)网页链接

![[笑哭]](http://js.xueqiu.com/ugc/images/face/emoji_34_laughcry.png)

22年中报已出,今天将上篇的六只医药龙头个股,再拎出来, 丢人现眼一番。以飨粉丝

1.总龙头:600276恒瑞医药 当时市值3568亿

,19年中期净利润24.12亿,股价80.68。

现市值2162亿,暴跌1400亿。。。22年中期净利润21.19亿,股价33.90。

老巴点评:困境中的医药总龙头,目前估值不高,逢低可以关注。

2.中药总龙头:000538云南白药

市值971亿,19年中期净利润22.47亿,股价76.05

现市值928亿,跌43亿。。。22年中期净利润15.00亿,股价51.67。

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

老巴点评:对比总龙头,中药的总龙头 还是比较抗跌的目前看估值还算比较合理,逢低可以适当关注。

3.新药实验龙头:603259药明康德

市值1272亿,19年中期净利润10.56亿,股价86.70

现市值 2212亿,暴涨900多亿。。。22年中期净利润46.35亿,股价51.67。

![[摊手]](http://js.xueqiu.com/ugc/images/face/emoji_16_helpless.png)

老巴点评:是净利润暴增4倍带来的,市值暴增。目前估值太贵了,不看好。。。

4.糖尿病龙头: 600867 通化东宝

市值355亿,19年中期净利润5.32亿,股价17.50

现市值182亿,市值暴跌173亿。。。22年中期净利润11.82亿,股价9.06。

老巴点评:净利润翻倍,换来的却是市值近乎腰斩。。。从350亿,跌到180亿。。。

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

这就是中国股市。。。你说特值钱么,老巴说值钱,但是实际压根不值钱。这是市场给出的答案

5.大输液龙头: 002422科伦药业

市值372亿,19年中期净利润7.28亿,股价25.86

现市值309亿,下跌63亿。。。22年中期净利润8.68亿,股价21.87。

![[呵呵]](http://js.xueqiu.com/ugc/images/face/emoji_22_confused.png)

老巴点评:净利润增长了1个多亿,市值却跌了60多亿。不看好输液,个人已经三四年 没输过液了。。。 也许是个好事

6.维生素用药龙头:002001新和成

市值459亿,19年中期净利润11.55亿,股价21.39

现市值682亿,市值大涨223亿。。。22年中期净利润22.13亿,股价22.08。

老巴点评:上篇中 最看好的公司,基本面优秀,净利润已经翻倍,目前估值低估,可以重点关注。

奥哈马的巴特菲2022.9.3(周六)

@今日话题

证券之星财经:

2022年9月2日科伦药业(002422)发布公告称公司于2022年8月30日召开业绩说明会,中金公司、申万宏源证券、国泰君安证券、信达证券、天风证券、个人投资者、兴业证券、广发证券、中邮证券、中信建投证券、中信证券、海通证券、方正证券、首创证券参与。

具体内容如下:

问:面向全球化的准备。

答:科伦今天的成就都是“三发驱动”战略的成功,它经过了历史的考验,公司提前 10 年预见了 2010-2022年的国内情况,公司的改革也是为了更好地贯彻坚持“三发驱动”战略。8 月 12 日川宁项目顺利通过聆讯是一个里程碑事件,川宁建设 12 年以来,川宁的建设逻辑是取得最优越地资源禀赋然后进行创新型地研发,科伦当时已经存在着抗生素产业链,整个生产线体现了产业链的强大。公司 12年前对于科伦的布局,并不是仅仅为了发展抗生素中间体地业务,而是长远考虑到国内发展,川宁创造了大型发酵产业平台后,可以承接很多大型发酵产品以及朝合成生物学去发展。川宁的研究院在上海,现在已有多个成果,未来也将做出长远可持续的贡献。输液有三个积极的变化,1.划分分拆四个生产企业,输液总量仍然保持优势,尤其是战略性产品可立袋还在增长;2.三腔袋是技术难度高的产品,在市场上取得满意的成绩。3、新产品有三个方面,仿制药也有高技术门槛,公司对仿制药认识深刻,以市场为导向,适应集采后的市场条件1.仿制药研发速度快于国家集采速度;2.生产的仿制药有较高的技术壁垒;3.仿制药利润空间受集采影响已经不完全在营销和定价上,而是在制造业端的产业链上,制造业规模、技术创新、管理效率优化是科伦的优势,成本管理是公司的强项。创新项目,当下的目标就是达到国际标准,MSD的技术标准代表了对于科伦研发水平的认可,现在通过创新获得受益。独立出海会有很大压力,研发初期与国际企业合作1.部分覆盖成本;2.获得在研发上的支持;3.生产技术、管理人员的培养等,整套治疗体系和生产体系需要经得住考验。获得MSD的认同,以及行业、企业、监管部门的认同度提提升,公司清楚认知当前在全球研发循环中的地位和水平,主动加入大循环体系。

问:请拆分与默沙东合作确认的收入 7 亿,增加净利润 6 亿中间涉及的支出或者费用。后续付款的节奏梳理?

答:收入有两种类型,第一类为根据公司的研发进度,确认研发成本与收入。第二类为一次性进入当期收入。第一类今年和去年总共收到两笔收入,1,700万美金和 1,800万美金,1,700 万美金已确认完毕,1,800万美金对应的成本还没有支付完,所以 1,800 万美金收入没有全部进入到上半年的收入中。第二类今年 5 月份收到 3,000 万美金已全部进入到当期收入。当期收入累计三笔加起来是 3.69亿人民币,扣除相应的成本 1.12亿人民币,毛利是 2.57亿人民币,扣除各方面所得税和少数股东收益,最后归母利润是 1.6 亿人民币。进度因商业承诺暂不能公布请谅解。在执行合同上,双方都有对应的管理和业务专业委员会,现在计划进行平顺。

问:四川限电对公司的影响。

答:整体影响可控。核心业务从预算端看,基础输液部分发货端可以通过省外的企业进行有效的调节,基本可以保障。其他产品,根据市场终端需求对现有库存进行梳理,从目前产能恢复的情况,结合供电的情况,还是能够得以保障。从发货端看,可能 9月份会受一些影响,通过 10月份来补足整个核心产品的供应,稳定后续市场。核心板块总体没有大的负面影响。 仿制药按照目前的进度下半年的整体增幅还会大于上半年,所以不会有什么大的问题。

问:输液和非输液的分类标准。

答:50ml以上输液产品分类为输液板块,50ml以下输液产品及其他制剂产品包括粉针等分类为非输液板块。

问:销售队伍面临的挑战。

答:对于仿制药团队,首先基于以 31个省为单位的作战单元是稳定的,一直在茁壮成长,绝大部分省份都完成了费用制改革由公司直接管理类似于直营团队模式。 第二,在此基础上建立的以手术期外科用药、中枢神经用药、男女性和辅助生殖用药的专线人数完全根据产品上市节奏匹配。第三,公司建立了以县域为单位的全产品体系县域直营团队,符合国家大力发展县域经济体趋势。第四,除了院线体系外,在配合中成药以及男科这类非院线产品为主的销售模式,重点打造线上和 OTC 的团队。总而言之,仿制药销售人员不断稳定增长,与产品资源结构匹配。创新药销售体系将在既有优势上进行规则。公司全产品线、全渠道、全区域、全员营销,这 4 个“全”公司销售队伍有能力做到。

问:原料药的价格趋势。

答:硫红的下游产品范围广,疫情期间需求量大,价格受供给影响上涨,随疫情发展价格有所下滑但仍比较坚挺;青霉素比较稳定的,下游制剂例如阿莫西林是重量级集采产品,需求较大,所以青霉素价格也符合需求的变化曲线;头孢类制剂主要是注射剂,由于急诊门诊和部分住院门诊的停诊,导致注射剂整体使用量减少,疫情恢复后相信使用量会有所恢复 。

问:创新药潜在的产品合作。

答:公司会继续开展对外合作,根据情况及时披露。

问:请分拆下仿制药板块的收入和利润。

答:现公司产品分类标准为非为输液和非输液,因 2018年之后获批的新仿制药以及通过一致性评价的产品有输液类和非输液类,如果都归属于仿制药板块会导致仿制药板块的收入和利润增长,但输液和非输液板块的收入和利润可能变化较小,和公司整体的经营发展战略不协同性。 在综合听取大量投资人意见和建议之后采取将产品非为输液和非输液的口径,如果采用仿制药口径今年上半年仿制药同比增长 15%以上。

问:近几年公司创新管线在研的项目有所下降的原因。

答:首先公司三发驱动的创新战略是未变的,创新管线数量变化是公司集中资源到重点项目的进行突破的主动行为,进行了内部优化。一是管线数量需与公司情况匹配,现在整个行业管线有 100 多个以上的,基本是全球前10位的国际巨头 MC。二是国内靶点内卷,所以一定要根据企业平台的能力和积累,有重点、有突出的将资源集中在优势管线上。

科伦药业主营业务:大容量注射剂(输液)、小容量注射剂(水针)、注射用无菌粉针(含分装粉针及冻干粉针)、片剂、胶囊剂、颗粒剂、口服液、腹膜透析液等25种剂型药品及抗生素中间体、原料药、医药包材等产品的研发、生产和销售

科伦药业2022中报显示,公司主营收入91.25亿元,同比上升10.84%;归母净利润8.68亿元,同比上升76.15%;扣非净利润8.1亿元,同比上升76.2%;其中2022年第二季度,公司单季度主营收入46.43亿元,同比上升13.76%;单季度归母净利润5.77亿元,同比上升81.71%;单季度扣非净利润5.47亿元,同比上升79.07%;负债率54.88%,投资收益1.1亿元,财务费用2.4亿元,毛利率54.17%。

该股最近90天内共有8家机构给出评级,买入评级7家,增持评级1家;过去90天内机构目标均价为28.65。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入6595.95万,融资余额增加;融券净流入2792.24万,融券余额增加。根据近五年财报数据,证券之星估值分析工具显示,科伦药业(002422)行业内竞争力的护城河良好,盈利能力较差,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、有息资产负债率、应收账款/利润率。该股好公司指标2.5星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

墨逍:

【直击业绩会 | 科伦药业(002422.SZ):首仿新一代西地那非口崩片8月将出货 仿制药预计还将有10-12项新产品获批 】8月30日,科伦药业(002422.SZ)在业绩说明会上表示,四川限电对公司的影响整体可控。在核心业务上,公司上半年输液类销售18.28亿瓶/袋,非输液类小水针销售同比增加4,500万支,可立袋半年规划再开发95家二级及以上医疗机构。新药方面,碳八中/长链脂肪乳预计今年销售收入近亿元,首仿的新一代西地那非口崩片8月将出货,预期下半年及明年都会有较快的销售增长。仿制药预计还将有10-12项新产品获批,计划申报10-12项,推进临床及BE项目20余项。

网页链接

黑山白水的自由投资:

科伦药业(SZ002422)科伦六月被大量基金建仓

MLOKMAN:

#科伦药业# 昨晚和外资大行的前同事(香港)交流,他谈到看好科伦的几点逻辑:

1.科伦大输液,抗生素原料药的行业龙头地位稳固。

2.为数不多受益集采的仿制药企,未来极大概率成为国内剩下的几家仿制药巨头。

3.1和2提供的强劲现金流和新周期的利润持续增长,可以支撑创新研发投入的较高强度和可持续性。

4.默沙东背书的ADC平台价值和国际化潜力被低估。

无脑小青蛙:

科伦药业(SZ002422)佩服科伦是因为坚定,一路创新磕磕绊绊中途跌倒,起来继续奔跑。

莫亟WHangYTeng:

科伦药业(SZ002422)宜联生物第二个临床申请

MLOKMAN:

#科伦药业# 周五深港通买入145.6万股,持续新高。

bamboogrowth:

科伦药业(SZ002422)十年年,利润原地踏步,合理的市盈率为10-20倍,目前,个人认为高估了。

亭生却:

科伦药业(SZ002422) 不可否认,过去1年,科伦的业绩表现让长期跟踪的投资人看到一缕曙光。尤其在当下时点,实属不易。

但这份会议纪要洋溢的乐观跃然纸上,特别是关于三发的论述,过于拔高,上市公司这种风格,不禁让人担忧。

科伦上市以来,业绩起起伏伏,股东回报经常被诟病,但这份会议纪要传达出来的“成功”,怕是连净利连续10年以上稳定增长、股东回报优秀的企业都不敢这样自吹自擂。

传闻老刘总以华为为榜样。任总呐喊“活下来”,刘总则豪言“三发成功”。对比鲜明。低调者往往靠谱,自吹自擂者往往不让人放心。

最后,自吹自擂也请严谨一点,这份纪要存在标点符号标错、序号出错、多处语句不通顺甚至病句的问题。

不要得意忘形。受投资者尊重的上市公司,不是这样做投资者关系管理、不是这样做会议纪要的。

龙龙投资界的小白:

科伦药业(SZ002422)看了复星医药大股东这个价格减持,突然觉得投资真的还是投大股东扎根只做一个行业,而且十年不变的全心做这个行业的企业,你看中国这几年出的好的企业大部分都是这样,创始人都是默默扎根坚持做一个行业的企业。虽然科伦有比较多不好的地方,但老刘确实是一个踏踏实实扎根在医药行业的老板。

MLOKMAN:

#科伦药业# 机构投资群没人说话了,游资大佬亏大钱,热门赛道退潮,股市见底迹象。

价投傻鱼:

整理科伦药业(SZ002422)纪要,方便学习。

一 参与单位名称及人员姓名

中金公司、兴业证券、广发证券、中邮证券、中信建投证券、中信证券、海

通证券、方正证券、首创证券、申万宏源证券、国泰君安证券、信达证券、

天风证券等机构以及个人投资者共 250 多位

二 上市公司接待人员姓名

科伦药业:董事长刘革新、总经理刘思川、副总经理樊文弟、副总经理戈韬、副总经理丁南超、副总经理兼财务总监赖德贵、副总经理兼董事会秘书冯昊科伦研发体系领导:首席战略官冯毅、药物研究院院长赵栋

三 投资者关系活动主要内容介绍

会议主要就公司经营情况、研发情况等方面进行了交流。

一、 公司总体业绩情况

2022 年上半年公司实现营业收入 91.25 亿元,同比增长 10.84%,实现归属于上市公司股东的净利润 8.68 亿元,同比增长 76.15%。 经营活动产生的现金流量净额 12.79 亿元,同比增长 39.27%。

二、 核心业务板块

1.输液销售数量的变化:

今年上半年销售 18.28 亿瓶/袋,同比减少 0.64 亿瓶/袋,主要系因辽宁民康、广东科伦、浙江国镜、黑龙江博宇报告期内不再纳入合并范围,扣除该因素公司大输液实际销售数量同比增加 8,100 万瓶/袋。

2.内涵质量调整:

继续推进安全密闭式输液替代半密闭式的进程。上半年以可立袋®为主的密闭式输液内部销售占比提升49.1%,同比增长 2.87%。

3.国家及地方集采的影响:

受地方联盟集采影响较大的产品主要有奥硝唑氯化钠注射与康复新。对奥硝唑(通用名)通过深入参加国家及地方联盟集采稳定市场份额并积极拓展标外市场弥补;对康复新(通用名)采取全渠道营销方式,集采环比提升 2%的院内市场份额,数字营销(电商、OTC 事业部)预计销售增长 300万瓶。

因集采与市场拓展份额增长的主要输液产品代表有左氧氟沙星氯化钠注射液与氟康唑注射液。左氧中标后市场份额达 28%,年底争取提升至 32%以上;氟康唑计划市场占有达到 25%以上。抗生素全产业链优势传递产品的主要代表有头孢类粉针剂型和青霉素类阿莫西林。通过有效的渠道梳理和价格恢复,头孢类粉针全年销售利润贡献较去年增加千万级别;阿莫西林上半年已经完成年度预算的 60%,下半年重点工作是通过新增 10 省区覆盖,在稳定恢复单位利润的基础上,实现销售数量 10%以上的增长。

非输液类的代表性产品塑料小水针,上半年销售数量同比增加 4,500万支,增幅 22%,下半年重点工作为完成利多卡因第七批集采执行和氨溴索塑料小水针全国 7 省续标及部分联盟的规划,塑料水针总体年度规划量较去年增加 6,000 万支。密闭式产品以可立袋为主的医院开发情况:上半年已开发二级及以上医疗机构 193 家,下半年规划再开发 95 家,预计开发的有效完成将保障今年销售指标的达成及对明年任务进行有效铺垫。

4.集采的挑战和机遇:

随着国家和地方集采的不断深化,公司相信主管部门在充分考虑药品可及性、质量稳定性后会形成更科学的方案,这将逐步释放极端方案对大输液集采风险。同时具备持续仿制创新能力的企业通过产品迭代和产业链的综合竞争力有效持续参与集采,深耕中标市场,提升营销质量、强化品牌效益,完成综合营销能力和经营质量的增强,形成强者恒强的格局。同时公司也会注意到部分地方医保支付能力有限等因素带来的不确定性风险。例如,公司专科药的奥硝唑、替硝唑、甲硝唑类的片剂产品已形成迭代中标,建立产品梯队;部分中选左氧的区域(上海、四川、湖南),由原纯代理模式转变为自营或直接服务医院,增强团队的有效对接能力,营销团队的变革为树立科伦品牌,稳定市场和全渠道延伸提供了有效支撑;集采也为销售薄弱区域提供后续发展的机会。比如氨溴索,通过江苏片区有效把握新增中标机会,经 2 个月的拓展江苏销量已超原中标的河南区域,综合来讲,集采是风险与机遇并存,公司会通过系统性的工作,将准入和营销管理做得更扎实,给公司带来稳定的收入贡献。

三、新药板块

1.总体数据:

在 2 款重点产品(科瑞舒、三腔袋)受集采影响下,新药上半年完成任务占全年任务的 52%, 同比增长 6%,预计全年同比增长可达 8%。

2.重点产品:

在肠外营养领域,存量品种多特因去年集采受到较大影响;碳八中/长链脂肪乳经第五批集采市场份额首位,预计该单品今年销售收入近亿元。通过公司在肠外营养全面的多产品纵深布局优势的逐步发力,剔出受集采产品,公司多室袋肠外营养系列在国内市场的占有率由去年63%提升至71%,并随着后续产品序贯获批有望持续加大。预期今年末,三腔袋销量将接近去年集采前水平,明年销量达新高峰。在中枢神经领域,已经集采的百洛特,上半年也受到地方集采影响,在广东联盟集采中为维持价格体系选择性放弃 2 个省份,但公司会通过在其他重点区域销售策略调整,力保产品的年度总销量同比维持不变。

在男科领域,该领域产品偏商品化属性可跳出集采影响,非常具有市场前景。达泊西汀上半年销售收入同比增长 40%;伐地那非同比增长 62%。今年 8 月,公司首仿的新一代西地那非口崩片(万艾可升级产品)将出货,

预期下半年及明年都会有较快的销售增长。公司大男科领域今年启动“OKMAN”品牌,相信男科产品在品牌营销加持下,非院线市场将取得茁壮成长。

3. 新药在集采中的机遇与挑战:

丙泊酚中长链因此前集采中标上半年给公司带来较好的利润,但由于集采到期,下半年销售会有些下降;唑来膦酸注射液(科密固)在第七批集采中标 10 个省份,预期取得集采报量基础 3 倍以上的销售,成为慢病体系比较大的增长点;紫杉醇白蛋白(公司首个高端给药系统获批产品)进入市场初期为非集采中标品种,通过大力开拓标外市场并积极准入未报量医院,销售收入实现明显增长,叠加下半年河南集采联盟中选,预期该产品全年

销量将达去年三倍以上。

四、营销中心的发展情况:

1.科伦营销发展历程:

公司创立初期为大包与招商方式,十年前进行费用制改革,近年因医药市场变化成立营销中心,以更好应对渠道细分、院线集采等问题。

2.营销中心介绍:

营销中心的目的包括加强对外的开放,对内深化改革,加强销售管理的同时,丰富销售渠道,提升营销的经营质量。自营团队将通过开源节流和业务拓展实现产出,提升公司经营氛围。营销中心成立的第一年,在预算端

口已实现了超额利润。

3.营销中心的业务逻辑:

第一是通过平台开放实现营销创新。

从营销中心成立至今年上半年,对外合作共 900 多项(包括 CDMO),其中签署合同 60 多项,洽谈中近 200项,对公司有批件销售不佳的存量品种梳理后孵化再生产销售近 30 个,为

再生产的产品进行贴牌和批件合作。

第二是发力大零售创造销售增长点。

通过大零售(包括电商、OTC 等)男科和中成药产品今年整体将有较大提升。例如,在男科品牌“OKMAN”发布会上,进一步确定西地那非口崩片与阿里、京东的战略合作。

第三是成立三大孵化小组挖掘更多业务。

中成药孵化小组主要工作是

唤醒公司沉睡中成药,其中包括重磅产品小儿清肺化痰片,其拥有 5 亿级市场份额,今年复产后,明年会产生业绩呈现给大家;动保小组主要负责公司动物输液领域的专业运营;器械小组主要工作是通过 BD 方式挖掘存量业

务,例如 PIVAS 中相关器械耗材的快速植入。营销中心的业务逻辑是在公司三次营销改革基础上的升级,今年营销中心的预算已锁定费用、利润目标等,相信营销中心今年会按计划完成目标甚至创造超额利润。

五、 科伦博泰创新药研发

1.ADC 平台的技术评判 :

目前 ADC 平台有三套策略分别是高毒低 DRA 比较稳定的 linker 连接、中毒高 DRA 可裂解的以及储备中的中毒 DRA 值可调节 linker 亲水性更佳。其中,前 2 套已经有 3 个项目进入临床,获得临床中美 500 多例人体受实

临床数据。其中,166 项目目前取得 300 例、264 项目 200 例。前 2 套 ADC均在目标适应症人群取得初步疗效、安全性也是令人满意的,相比竞品展现出差异化优势。

技术水平认可的间接证据。

一是 264 这套策略(稳定的 Linker 带低活性的毒素),今年 6 月获得突破性治疗政策,该政策有助于加快 NDA 申报和优先审评。 二是商业化方面公司取得与国际制药巨头之一的默沙东开展技术合作,是对公司认可,也是对公司 ADC 平台的认可。

今年内有一个 ADC 新靶点申报临床,明年还会在第三套策略的 ADC 靶点上展开,目前科伦博泰结合现在市场上的领先产品,结合科学积累,在偶联技术上、liner 合成、裂解策略、亲水亲疏水性的调控、毒素库的选择、不同毒素水平上都有相应的技术储备、人才储备和对外合作的储备。

2.临床管线重点项目的推进:

年报已详细披露了 14 个在研项目进展情况,此处重点介绍 ADC 平台的264 和 166 国内外研发进展情况和后续注册 NDA 的安排。

项目 264:

首发适应症三阴乳腺癌(TNBC):已启动Ⅲ期注册临床,研究者会议于今年 6 月召开,首例已于 8 月中旬入组。研究采用随机对照多中心的方式设计,计划入组 254 例,预计入组周期 14~15 个月。计划 2024 年初进行

pre-NDA 申报,以现有竞争态势看,264 有把握在 TNBC 上实现以首家国内自主知识产权 Trop-2 ADC 注册上市;264TNBC 整体开发进度及与监管沟通的情况: 2020 年 9 月Ⅰ期首例入组,至今 2 年,临床上紧密围绕竞品,周密地制定整个开发策略。 Ⅰb 期拓展阶段,在 TNBC 和其他的实体瘤方面,验证了Ⅱ期推荐剂量并获得了监管的认同。在单臂Ⅱ期注册方案(有条件注册)和Ⅲ期随机对照注册方案(完整注册)都获得监管认同的情况下,博泰结合竞品情况、264 科学数据情况以及后续商业计划最后选择以Ⅲ期随机对照开展注册研究。目前 264 在 TNBC 上已获突破性治疗,该适应症早期疗效指标 ORR 为 42%,仅有一二级的血液毒性,与竞品相比没有血小板减少的不良反应,安全性很好,疗效方面比较令人满意。 项目 PI 由中国医学科学院徐冰河院士和河南省肿瘤医院院长殷友梅担任,PI 及其团队都对项目抱有非常大的热情,入组按计划预期能够完成。264 拓展适应症:多瘤种 Ib 期拓展,比如非小细胞肺癌、胃癌、her2阴乳腺癌等瘤种分别进行了 10~40 例不等的Ⅰb 期探索,探索的临床效果令人鼓舞的,后续 264 会优先占位上述适应症,部分适应症与国内同靶点对比竞争位次具有明确优势。

264 联合用药:一是与公司 167 在非小细胞肺癌及其他瘤种的联合用药,非小肺癌首例入组已经完成,根据首例几个疗效的 CT 图看具有效性;二是与默沙东 k 药联合用药,国内申请已获 CDE 批准并公告,FDA 申请计划

明年初获开展国际多中心批准。

项目 166:

乳腺癌关键 II 期:入组已经结束,计划今年 12 月以关键Ⅱ期数据向CDE 提出 pre-NDA,并在注册受理后及时开展确定性Ⅲ期研究。目前项目处于跟踪访视阶段,据跟进数据分析,疗效(ORR)不低于 40%,已达成向 CDE申请关键二期的约定,DCR 也是令人满意的。早期疗效结果与竞品比较,在乳腺癌三线 her2 高表达患者上优于 TDM1 文献报道,ORR 与 8201 处于一个水平,PFS 目前还不太成熟。以现有疗效数据看,166 在乳腺癌三线的定位比较稳健。

其他瘤种拓展:胃癌、肺癌、结直肠癌等瘤种已进行Ⅰb 拓展,数据成熟后会进一步明确开发策略。

3.公司与默沙东的合作:

A 项目为 264,B 项目按约定暂不能披露靶点。据默沙东半年报描述,A 项目与博泰过去 2 年的合作是愉快的,项目进展是很平顺的。包括专利审查、研发、临床共享 CGMP、尽职调查等方面的合作均是按照国际标准进行

的,提升了博泰国际化能力。

B 项目合作已启动。

通过这次合作,科伦博泰从跨国制药企业中学到了很多的东西,公司在 ADC 上的技术能力,严谨的科学态度也给对方留下了深刻的印象。公司在半年报中已经披露了对方的付款的整体情况。k 药在今年的全球市场销售中有望接修美乐成为药王,k 药接药王以后已经在 FDA 批准了十几个适应症,在肿瘤免疫一线,在联合化疗的二线上

都是它的主要的方向。k 药未来和 264、B 项目的联合应用在 k 药已有的适应症上能不能继续保持在一二线的治疗优势是 MSD 合作的驱动力。对于科伦博泰,跟 MSD 的 k 药这样的公司去合作,无疑会对公司对肿瘤的开发、市场的占有、品牌的声誉的提升是会有巨大的贡献。

4.临床研发改革情况:

从去年开始,公司进行了科伦博泰的临床的改革,这种改革的结果是整个临床运营的效率有了很大的提升。

1.临床运营决策是由 CMO 和临床高级医学副总裁等公司的高管团队形成临床管理委员会,由这两位同志担任该委员会的共同主席,对公司已经明确开发策略,明确预算的项目,由临床委员会负责指挥协调和决策。

2.在项目层面,由项目的负责人(PL)领导项目在跨专业层面形成团队,在医院层面负责一线的推进,同时给予项目负责人所领导的团队在系医学、项目管理、监察、药物警戒等多个专业上,根据项目的难易程度给予

相应的资源支持。

3.在日常的项目管理上,建立了项目管理团队,团队依据网络系统,依据年初制定的项目开发计划,依据数据报表,对项目管理进行日常的管理,及时向临床委、管线委汇报情况,解决研发中的问题。

4.在研究过程中,也加大了跟研究团队跟 PI 团队,跟其他专家之间的沟通和交流,让国内一线专家的意见能够及时回馈到研究项目中。

5.预算继续坚持预算管理,全面预算管理从 19 年就开始,现在每一个项目、每一个科目,年初公司要根据项目的整体开发策略,特别是年度的里程碑要达成予以明确,给予项目的预算额度,这些预算额度要在其他的功能平

台上进行交叉确认,最后由临床委、管线委审议,总经理 CEO 批准以后去执行,审批审的程序是严谨高效的。在预算执行的过程中,临床委主要是根据项目的 KPI 进行定时规律的管控和调整。

5.疫情对创新药临床研发的影响:

年初上海疫情对上海造成一些影响,医院关闭不让访视,包括有些医院连实验药物的配送都受到了影响。这种影响不仅仅是针对科伦博泰的,而是对整个行业的。科伦在此第一时间给予高度的关注,进行了积极的组织协调。对于疫情影响的地区,公司在符合方案的情况下,入组速度上进行了合理的调控,在一些没受疫情影响的地区给予了资源的进一步挖掘。综合这些措施看,对于整个临床项目推进没有太大的影响,对个别项目大概

有 1~2 个月入组速度上的一些影响。

六、 仿制药及改良创新

1.概述:

今年以来,在内外环境的驱动下,以对内改革和对外开放为指导思想,研究院经过一系列卓有成效的改革,对内完善了公司的内控和管理制度,强化成本、效率和市场意识,聚焦管线,精简部门和人员,对外积极开拓蓝海,拓展 CRO、CDMO 及专项检测等业务,实现开源节流和提速增效的目的。

2.整体产出情况:

从国家开展第一批带量采购到目前为止,累计获批项目 105 项,其中首家或首仿 37 项,80 项过评或视为通过一次性评价,累计国采中标有 36个产品,52 个品规。 报告期内,有 12 个项目获生产批件,1 个项目获得临床批件,17 个项目申报生产,进一步强化了公司在肠外营养、抗感染和男科等产品的管线,同时继续巩固了粉液双室袋、造影剂以及改善创新的技术平台。获批的重点品种有舒更葡糖钠注射液、钆特醇注射液、两个中长链脂肪乳三腔袋、琥珀酸曲格列汀片。注射用头孢他啶阿维巴坦钠/氯化钠注射液、注射用头孢他啶/5%葡萄糖注射液、注射用头孢呋辛钠/氯化钠注射液等的报产意味着公司粉液双室袋进入序贯产出阶段。枸橼酸西地那非口崩片获批、枸橼酸西地那非口溶膜实现报产进一步将丰富科伦在男科领域的产品管线。

3.下半年产出预期:

预计还将有 10-12 项新产品获批,计划申报 10-12 项,推进临床及 BE项目 20 余项。下半年研究院将继续坚持效率优先,总成本领先的战略,持续深化改革,在建立产品集群优势基础上,加厚优势管线及领域的产品布局,持续提升复杂原料、复杂制剂、NDDS 和改良创新项目的产出效率,开拓蓝海,实现项目产出价值的最大化。

七、Q&A 环节

Q:面向全球化的准备。

A: 科伦今天的成就都是“三发驱动”战略的成功,它经过了历史的考验公司提前 10 年预见了 2010-2022 年的国内情况,公司的改革也是为了更好地贯彻坚持“三发驱动”战略。

8 月 12 日川宁项目顺利通过聆讯是一个里程碑事件,川宁建设 12 年以来,川宁的建设逻辑是取得最优越地资源禀赋然后进行创新型地研发,科伦当时已经存在着抗生素产业链,整个生产线体现了产业链的强大。公司 12 年前对于科伦的布局,并不是仅仅为了发展抗生素中间体地业务,而是长远考虑到国内发展,川宁创造了大型发酵产业平台后,可以承接很多大型发酵产品以及朝合成生物学去发展。川宁的研究院在上海,现在已有多个成果,未来也将做出长远可持续的贡献。

输液有三个积极的变化,1.划分分拆四个生产企业,输液总量仍然保持优势,尤其是战略性产品可立袋还在增长;2.三腔袋是技术难度高的产品,在市场上取得满意的成绩。3、新产品有三个方面,仿制药也有高技术门槛,公司对仿制药认识深刻,以市场为导向,适应集采后的市场条件:1.仿制药研发速度快于国家集采速度;2.生产的仿制药有较高的技术壁垒;

3.仿制药利润空间受集采影响已经不完全在营销和定价上,而是在制造业端的产业链上,制造业规模、技术创新、管理效率优化是科伦的优势,成本管理是公司的强项。

创新项目,当下的目标就是达到国际标准,MSD 的技术标准代表了对于科伦研发水平的认可,现在通过创新获得受益。独立出海会有很大压力,研发初期与国际企业合作:1.部分覆盖成本;2.获得在研发上的支持;3.生产

技术、管理人员的培养等,整套治疗体系和生产体系需要经得住考验。获得MSD 的认同,以及行业、企业、监管部门的认同度提提升,公司清楚认知当前在全球研发循环中的地位和水平,主动加入大循环体系。Q:请拆分与默沙东合作确认的收入 3.7 亿,增加净利润 1.6 亿中间涉及的支出或者费用。

后续付款的节奏梳理?

A:收入有两种类型,第一类为根据公司的研发进度,确认研发成本与收入。第二类为一次性进入当期收入。第一类今年和去年总共收到两笔收入,1,700 万美金和 1,800 万美金,1,700 万美金已确认完毕,1,800 万美金对

应的成本还没有支付完,所以 1,800 万美金收入没有全部进入到上半年的收入中。第二类今年 5 月份收到 3,000 万美金已全部进入到当期收入。当期收入累计三笔加起来是 3.69 亿人民币,扣除相应的成本 1.12 亿人民币,毛利是 2.57 亿人民币,扣除各方面所得税和少数股东收益,最后归母利润是 1.6 亿人民币。进度因商业承诺暂不能公布请谅解。在执行合同上,双方都有对应的管理和业务专业委员会,现在计划进行平顺。

Q:四川限电对公司的影响。

A:整体影响可控。核心业务:从预算端看,基础输液部分发货端可以通过省外的企业进行有效的调节,基本可以保障。其他产品,根据市场终端需求对现有库存进行梳理,从目前产能恢复的情况,结合供电的情况,还是能够得以保障。从发货端看,可能 9 月份会受一些影响,通过 10 月份来补足整个核心产品的供应,稳定后续市场。核心板块总体没有大的负面影响。

仿制药:按照目前的进度下半年的整体增幅还会大于上半年,所以不会有什么大的问题。

Q:输液和非输液的分类标准。

A:50ml 以上输液产品分类为输液板块,50ml 以下输液产品及其他制剂产品包括粉针等分类为非输液板块。

Q:销售队伍面临的挑战。

A:对于仿制药团队,首先基于以 31 个省为单位的作战单元是稳定的,一直在茁壮成长,绝大部分省份都完成了费用制改革由公司直接管理类似于直营团队模式。 第二,在此基础上建立的以手术期外科用药、中枢神经用药、

男女性和辅助生殖用药的专线人数完全根据产品上市节奏匹配。第三,公司建立了以县域为单位的全产品体系县域直营团队,符合国家大力发展县域经济体趋势。第四,除了院线体系外,在配合中成药以及男科这类非院线

产品为主的销售模式,重点打造线上和 OTC 的团队。总而言之,仿制药销售人员不断稳定增长,与产品资源结构匹配。创新药销售体系将在既有优势上进行规则。公司全产品线、全渠道、全区域、全员营销,这 4 个“全”

公司销售队伍有能力做到。

Q:原料药的价格趋势。

A7:硫红的下游产品范围广,疫情期间需求量大,价格受供给影响上涨,随疫情发展价格有所下滑但仍比较坚挺;青霉素比较稳定的,下游制剂例如阿莫西林是重量级集采产品,需求较大,所以青霉素价格也符合需求的变

化曲线;头孢类制剂主要是注射剂,由于急诊门诊和部分住院门诊的停诊,导致注射剂整体使用量减少,疫情恢复后相信使用量会有所恢复 。

Q:创新药潜在的产品合作。

A:公司会继续开展对外合作,根据情况及时披露。

Q:请分拆下仿制药板块的收入和利润。

A:现公司产品分类标准为非为输液和非输液,因 2018 年之后获批的新仿制药以及通过一致性评价的产品有输液类和非输液类,如果都归属于仿制药板块会导致仿制药板块的收入和利润增长,但输液和非输液板块的收入和

利润可能变化较小,和公司整体的经营发展战略不协同性。 在综合听取大量投资人意见和建议之后采取将产品非为输液和非输液的口径,如果采用仿制药口径今年上半年仿制药同比增长 15%以上。

Q:近几年公司创新管线在研的项目有所下降的原因。

A:首先公司三发驱动的创新战略是未变的,创新管线数量变化是公司集中资源到重点项目的进行突破的主动行为,进行了内部优化。一是管线数量需与公司情况匹配,现在整个行业管线有 100 多个以上的,基本是全球前

10 位的国际巨头 MC。二是国内靶点内卷,所以一定要根据企业平台的能力和积累,有重点、有突出的将资源集中在优势管线上。

乐普医疗(SZ300003)恒瑞医药(SH600276)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002857 SZ300473 SH600751 SZ000029 SZ300511 SH600847 SH688269 SZ300687 SH603171 SZ301011 SZ300814 SZ002979 SZ300021 SZ002315 SZ000536 SH603863 SH603009 SH688378 SZ000582 SZ002322 SZ002146 SZ002415 SZ300303 SH600152 SZ002751 SZ000908 SZ000100 SZ002399 SH603206 SH600302 SH601111 SZ300267 SH603809 SH601718 SH603602 SH601138 SZ300144 SZ301015 SH600750 SZ300299 SH600335 SZ000920 SH600638 SZ301042 SH688166 SH603056 SZ002241 SZ300918 SH600053 SH601898