2022-09-06今日SZ002518股票最新净值和交易情况

平头哥2020:

我觉得对两者都是好事,但是对阳光电源(SZ300274) 更好。阳光呢,本来就是储能逆变器前几,但是他没电芯,现在跟宁德合作了,就可以跟科士达一样获得宁德的电芯,不仅供货有保证而且价格便宜,能够进一步提升阳光的利润率,撑住他一千多亿市值,不然阳光就那点利润确实不值那个市值。宁德呢,可以把电芯卖给阳光,扩大点业绩吧,薄利多销,但这点可以忽略不计。我感觉宁德在下一盘大棋,他跟科士达合作储能,现在跟阳光合作,我感觉接下来他自己要做储能逆变器了,那么其他逆变器厂家都会遭殃。宁德有自己的电芯,电芯成本在逆变器里面占到50%-60%,所以他可以随便跟其他人打价格战。一点猜想,不知道对不对。

【宁德时代与阳光电源签署战略合作协议】据宁德时代官微,日前,宁德时代董事长曾毓群率队到访阳光电源集团总部,双方进行了座谈交流,就进一步深化宁德时代与阳光电源在储能等新能源领域的全球合作进行探讨,并正式签署战略合作协议。根据协议,宁德时代与阳光电源将充分发挥各自优势,携手开拓全球光储一体化市场。双方将在储能系统产品创新及全球应用等方面扩大合作,共同推进产业协同,助力新能源行业可持续发展。

桂园路哈维阿隆索:

#首航高科# #科士达# #招商南油# 我特码找不到我收藏的帖子了

懒散人家:

回复@招财大牛兔: 科士达明年北美开始出货,现在做UL认证,北美和solaredge有合作,不过最近solaredge有点问题,可以关注一下//@招财大牛兔:回复@懒散人家:科士达的弹性最大吧?

少年阿晖:

近两年全球新增储能装机中,美国、中国、欧洲稳居前三。在2021年全球电化学储能装机总量高增72%的基础上,美国占比从30%提升至34%,高踞首位,美国是全球储能最重要的增长市场。

。

首先,明年美国是全球最大、增速最快的储能市场根据Wood Mackenzie统计,2021年美国电化学储能新增装机达到3.58GW/10.5GWh,占全球新增装机约38%,增速连续两年超过200%。2022Q1美国新增装机955MW/2875MWh,同比增速达209%。2021年美国新增储能装机达到3.58GW/10.5GWh,新增容量同比增长达到204%,连续两年200%以上,长期保持超高增速。表前(grid-scale)、户用(residential)和非户用(non-residential)三个场景中,表前是最大也是增速最快的市场,2021年美国表前装机9.23GWh,同比增长253%;其次是户用装机920MWh,同比增长71%;工商业新增314MWh,同比增长5%。2022年美国储能继续保持旺盛增长,Q1表前储能装机达到747MW/2399MWh,容量同比增长283%,但由于ITC政策退坡导致21Q4抢装,表前环比出现下降。而户用储能22Q1装机达到145MW/334MWh,同比增长36%,环比增长25%。

其次,储能装机量大、增速快,户用储能持续性强、潜力高。从占比角度,2021年美国储能装机中表前(即电源侧、电网侧大型储能)占88%;工商业约占3%;户用约占9%。从增速角度,2018-2021美国表前储能新增装机年化增速达到177%、工商业约18.5%、户用约69%。2022Q1美国表前装机2.4GWh,环比-45%、同比+282%,主要因21Q4表前抢装所致。同期美国户用装机334MWh,环比+25%,同比+36%,户储需求持续性良好。加州成为美国最大的储能市场。2010-2020年,全美储能累计装机加州占比超半数,高达54%。2020年加州表前、户用、工商业储能的装机量均为全美第一。加州表前储能装机量达309MWh,占2020年全美储能装机量的67.33%。户用方面,2022Q1加州户用储能装机达149.4MWh。加利福尼亚州是美国最大的储能市场。2020年加州表前、户用、工商业储能的装机量均为全美第一。加州表前储能装机量达309MWh,占2020年全美储能装机量(458.9MWh)的67.33%。户用方面,2022Q1加州户用储能装机达149.4MWh,并且其市场份额不断增加,波多黎各州、德克萨斯州紧随其后。

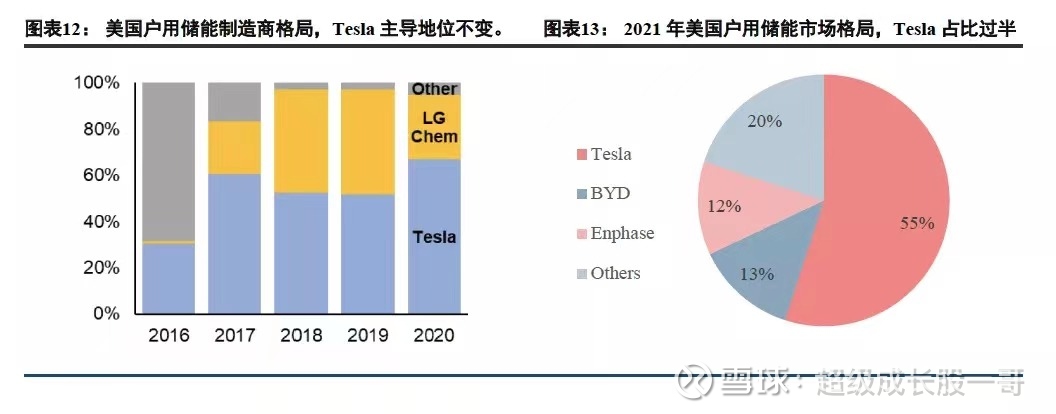

最后,市场进入壁垒高,本土品牌Tesla、Fluence等较为强势。美国市场保护主义甚于欧洲,进入壁垒较高,本土品牌较为强势。户储产品进入美国需至少通过很多标准,要求较为严苛。2020年美国户储市场特斯拉市占率达73%排名第一,LG市占率12%排名第二,其次为SolarEdge、Enphase、Sonnen等美欧品牌。大型储能方面,Fluence等本土集成商除外采电芯外,在建设运营方面较为强势。Solaredge是美国头部户用逆变器供应商,计划进军美国户用储能市场。Solaredge户储产品已实现欧洲市场大量出货,科士达则是Solaredge电池pack重要供应商之一。在美销售的通用GE户用储能产品,部分由中国公司固德威贴牌生产。美国Fluence公司的Fluence Cube储能模块主要采用宁德时代LFP-280LC磷酸铁锂电芯,也有部分电芯来自LG和三星SDI公司。

科士达(SZ002518)宁德时代(SZ300750)固德威(SH688390)

Newborner2020:

科士达

用户1892342285:

周五午睡前把剩的绿田机械也出了,睡醒尾盘又买了科士达和美的集团。

明天看看盈方微和吉大正元。

懒散人家:

回复@渣渣龟: 德业股份,锦浪科技,科士达,禾迈股份,昱能股份//@渣渣龟:回复@懒散人家:户储看好哪几个?

新能源长线:

特锐德(SZ300001)nb了,近日,“2022全球新能源企业500强排行榜”正式发布。在逆变器环节,上榜企业有阳光电源、科华数据、锦浪科技、特锐德、科士达、固德威和科锐股份。

嗜糖怪兽:

股灾必抄底组合:

奥普特

炬光科技

国联股份

科士达

懒散人家:

回复@逻辑帝: 户储和微逆是最硬的逻辑,所以理应反弹最快就是德业股份,昱能股份,锦浪,禾迈股份,还有一个方向,就是北美,北美现在渗透率不足1%,增速却是100%,北美市场电芯只认ABC,户储只认特斯拉和少数品牌,品牌壁垒比较高,户储微逆cr5集中度都很高,渠道很难做。还是有很大机会。//@逻辑帝:回复@懒散人家:猜测下,储能反弹的顺序,先是有产能和业绩的户储和微逆,再到没有产能和业绩、但实锤有规划可落地的户储,最后是下半年可能兑现增速的大储。

光热属于股价的步子迈太大了,而实际基本面需要时间。

储能电池,虽然占成本比较高,但由于和锂电池重合度比较高,所以要两边一起先止跌才可以,更多的要看锂电。

其他类型的储能电池,谁落地谁受益。

科士达(SZ002518) 德业股份(SH605117) 传艺科技(SZ002866)

逻辑帝:

猜测下,储能反弹的顺序,先是有产能和业绩的户储和微逆,再到没有产能和业绩、但实锤有规划可落地的户储,最后是下半年可能兑现增速的大储。

光热属于股价的步子迈太大了,而实际基本面需要时间。

储能电池,虽然占成本比较高,但由于和锂电池重合度比较高,所以要两边一起先止跌才可以,更多的要看锂电。

其他类型的储能电池,谁落地谁受益。

科士达(SZ002518) 德业股份(SH605117) 传艺科技(SZ002866)

薛定谔的饼:

复盘:能源转型背景下,储能行情的一波三折不改行业发展的扎实推进。

◆本轮储能行情始于 22 年 4 月初,当时海外户储开始逐步被市场关注,亮眼的逆变器出口数据、不断攀升的欧洲居民电价,使得市场对欧洲户储的高景气度形成共识,龙头公司开 始受到市场青睐,巨大市场空间下,行情也逐步向二三线标的扩散。

◆6 月开始,国内政策的不断出台叠加大幅上升的招投标数据使得市场逐步开始认可国内大 储的逻辑,部分国内大储标的在 7 月开始收获较大涨幅。

◆近期转折在于,板块短期内涨幅较大的背景下,自媒体质疑逆变器数据造假、欧洲天然 气价格下跌等因素导致市场对海外户储景气度的持续性产生疑问,进而带崩了整个储能板 块。 展望:欧储延续高景气,同时下半年应重点关注国内大储+美国储能两条线。

◆欧洲户储:欧洲户储渗透率仍然较低,复杂国际局势下能源危机的解决也绝非朝夕之间, 行业仍有较大空间,跨界巨头才刚开始布局此市场。行业景气度无需担心。

◆国内大储:低渗透率、高确定性、超高增速属性仍未改变。需求、政策、技术万事俱备。 行业盈利能力将随着装机规模增长持续提升。

◆美国储能:《通货膨胀削减法案》(IRA)正式签署后,至 2032 年投资税收抵免(ITC)将 从 26%调高至 30%,在此刺激下,美国明年光伏装机有望快速上量,进而催生更多大储 需求。此外从 2022 年起,ITC 将适用于商业和户用系统,商储和户储相关标的也或将受 益。

投资机会:

◆国内大储:南网科技(epc),申菱环境(温控),同飞股份(温控)

◆美国储能:盛弘股份(工商业),阳光电源(大储),科陆电子(大储)

◆其他:普利特(电芯),科士达(户储)

南网科技(SH688248)阳光电源(SZ300274)科士达(SZ002518)

纺织业研究哥:

加了btn

买了zzgf和英杰dq

止损位后续更新

纺织业研究哥:

回复@用户8832717143: Ksd如果下周开盘不跌进的话,非常有希望,但是跌进的话,短期小心一点。//@用户8832717143:回复@纺织业研究哥:哥,科士达和禾望电气哪个更值得布局呀,因为买不了创业版的

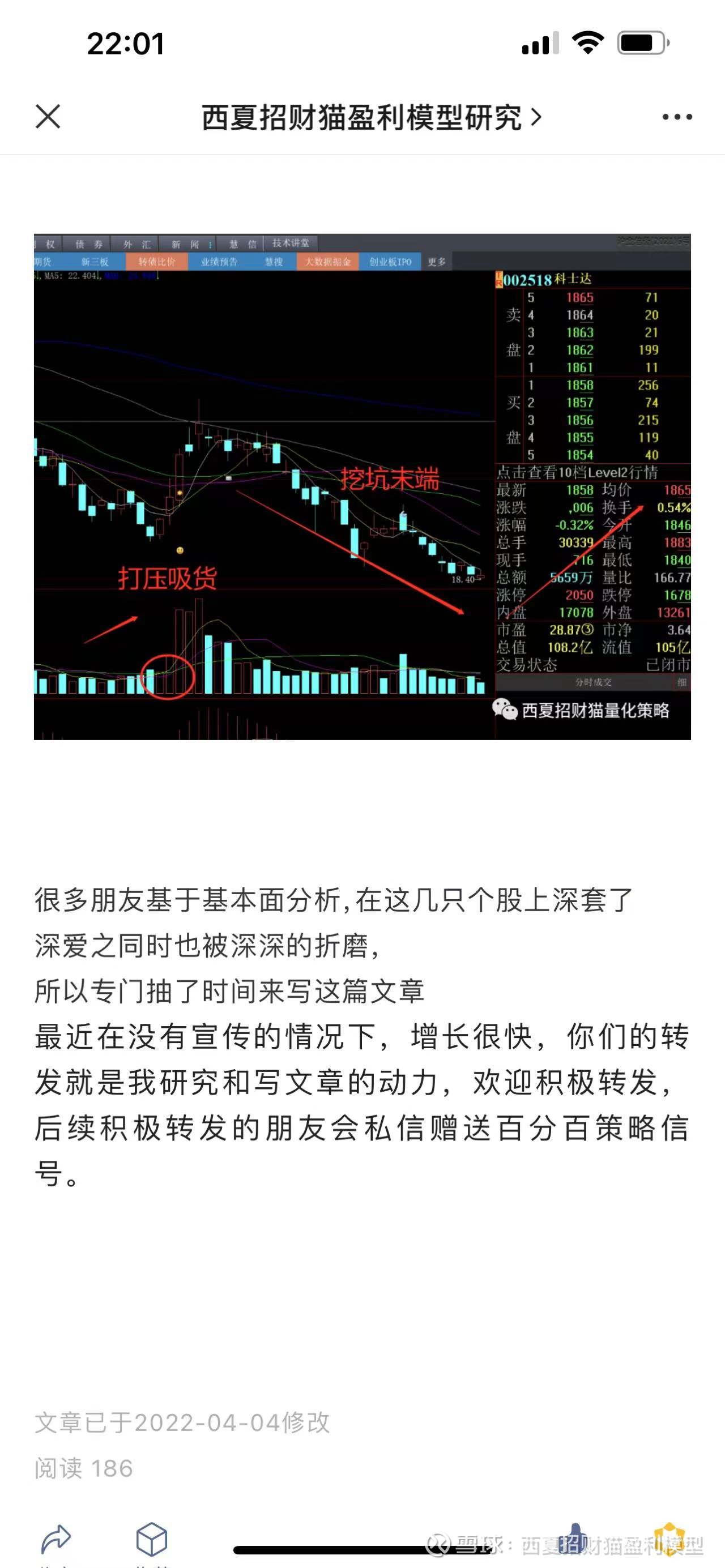

西夏招财猫盈利模型:

我4月4日分析的科士达已成功翻倍

五个月后回看当时画的分析图 完全正确

科士达(SZ002518)

西夏招财猫盈利模型:

我是今年4月4日分析的科士达,当时给出的论点就是下跌结束后展开一轮上涨行情

五个月后回看当时的论点和当时画的分析图,竟完全正确。

那科士达为什么翻倍,我们共同学习并研究一下科士达。

集光伏、储能双buff于一身的科士达(002518.SZ),近半年股价连续翻番,目前股价较2022年最低点涨幅261.92%。乘欧洲“能源危机”之风的科士达目前的股价是否还具备长期投资价值?

UPS业务增长稳定

科士达成立于1993 年,历经三十年发展,科士达转型两次,目前是一家专注于数据中心及新能源领域的智能网络能源供应服务商。

2000年,科士达组件研发中心,开始量产中小功率UPS设备。

2010年,成功登陆深圳证券交易所,当年UPS业务实现收入6.56亿元。

20122021年,公司合计实现营收28.06亿元,同比增长15.81%。其中UPS业务实现营收21.56亿元,占比76.66%;光伏逆变器和储能业务实现收入3.25亿元,占比11.59%;新能源充电设备实现收入0.81亿元,占比2.92%。

科士达近期股价翻几番主要是因为其储能业务,科士达储能产品主要面向欧洲,因为地缘政治等因素,欧洲光伏以及配套储能装机需求在上半年大幅提高,科士达的相关产品销售供不应求。2022年半年报中,该部分业务实现收入3.83亿元,追平并赶超2021年全年。因此,我们不禁想问,其储能业务还能继续高增长吗?乘欧洲“能源危机”之风的科士达目前的股价是否还具备长期投资价值?

首先分析的是科士达的主业UPS。UPS(Uninterruptible Power Supply),即不间断电源,是能提供持续、稳定、不间断电能供应的电力电子设备。按工作方式可分为离线式、在线互动式和在线式,按功率可分为大、中、小三类。

这类产品的主要用途在于,目前计算机的使用已经深入各行各业,在很多领域,各公司处理业务需要用到大量的电脑计算,瞬间停电对公司以及用户造成的损失是巨量的,通过不间断电源可为运算设备提供稳定电压,保障设备实时安全运行。需要用到UPS产品的主要是政府、电信、银行、互联网等大型B端企业。年,切入逆变器行业,2017年光伏逆变器销售额达到顶峰9.16亿元。

2019年,科士达和宁德时代合作成立时代科士达新能源科技有限公司,其中科士达持股49%,科士达依托自有的光伏逆变器业务和宁德时代的电芯,入局储能赛道以及充电桩赛道;2021年9月科士达收购宁德时代持有的科士达新能源31%的股权,实现并表。

2020年,UPS市场中,按功率大小分类,功率>200KVA的UPS电源市场占比最多,占比达36.8%;功率100-200KVA占比13.9%,功率60-100KVA占比8.4%。根据中商产业研究院的数据,2009年-2019年,我国UPS市场规模稳定增长,以11.84%的年复合平均增速增长。

毛利率波动较为稳定说明市场竞争格局稳定,鲜有新进入者通过价格竞争的方式搅乱市场节奏。

而科士达的UPS业务同样以稳定的速度增长。2010-2021年,科士达UPS业务从6.56亿元增长至21.51亿元,年复合平均增速达11.4%。按照销售额计算,科士达UPS业务在国内市场市占率一直稳定在18%-23%之间,波动很小。根据其历年年报数据计算,UPS相关业务毛利率稳定在30%上下。

基于以上数据我们认为,科士达依托UPS业务的稳定增长以及稳定毛利率,为公司开拓逆变器和储能第二增长极提供了牢固的基础。公司依托UPS业务实现的稳定现金流,以及相关技术,可以在储能接下来的“价格战”中获得稳定增长。

逆变器是整个光伏系统核心部件,连接组件与电网的关键环节,当然其重要性还是低于组件的,不过随着组件技术逐渐成熟,光伏组件转化率逐渐提高,如何将这些组件发的电进行有效管理和使用,是光伏逆变器的任务。

在光伏发电过程中,光伏组件发的电为直流电,需要逆变器将直流电变成可调频率、幅值交流电,才能进行输电、存储、使用;因为逆变器链接组件和电网其他环节,需要将系统中的所有信息传递、分析,实现实时交互,所以逆变器是光伏系统中的关键设备。

从全球光伏逆变器市场看,中国企业正在加速吃掉国外品牌的市场份额,市场集中度快速提高。

据Wood Mackenzie数据,2013-2020年全球光伏逆变器出货量CR3/CR5/CR10由32%/38%/50%提升至49%/59%/80%。国内的龙头企业是华为和阳光电源(300274.SZ),2020年两家企业全球市占率达40%以上。在国内企业的连续进攻下,很多国外企业不得不放弃这一市场。

根据以上数据,我们可以看到科士达逆变器的市场份额则在2016年-2017年达到峰值,随后逐渐缩小,从该业务营收上也可看出这种趋势。2017年,科士达逆变器和储能业务实现收入9.15亿元,毛利率高达35.62%,随后无论是营收规模还是毛利率逐年下降。2022年,在全球光伏和储能市场火爆的情况下,下降趋势才得以扭转。

主要原因是公司的逆变器业务单一,无法适应市场的发展情况。

逆变器龙头阳光电源(详细分析见研报《阳光电源,为赛道而生》)除了有光伏逆变器产品外,还有电站集成业务和储能逆变器产品,阳光电源在承接市场B端的电站建设项目,更贴近市场需求,可随时更新产品,结合降价等策略抢占市场,进一步巩固市场地位。

在这方面,科士达很明显慢了一步,在逆变器销售额达到公司最高峰值的两年后才和宁德时代(300750.SZ)开始合作,拓展储能方面的业务。此外,科士达逆变器业务在2014年实现收入3.01亿元,阳光电源15.18亿元,两者的收入也不在一个量级上,之后在阳光电源和华为抢占全球市场的同时,科士达不能及时更新产品,必将是利益受损的一方。

未来科士达业务是否还能快速增长要看储能。

储能系统是以电池为核心的综合能源控制系统。完整的电化学储能系统主要由电池组、电池管理系统(BMS)、能量管理系统(EMS)、储能变流器(PCS)以及其他电气设备组成。

其中,电池组是核心主要负责储存和提供电能,在储能系统中成本占比达到 67%;BMS 负责监控、评估电池状态对电池组进行控制起到保护、均衡电池组的目的,成本占比约为 9%;EMS负责数据采集、网络监控以及能量调度,成本占比约为2%;PCS 可以控制储能电池组的充放电,进行交直流的变换,成本占比约为10%。其他的电气设备如升压装置、屏柜电缆等占比约为12%。

根据 Energy Sage 对美国终端用户的调查,用户安装储能的核心诉求在于保障用电稳定性以及节约用电成本。可见对于储能系统,甚至“储能+光伏”的组合,关键在于整套系统能否稳定运行,客户最希望看到以及买到的是,整套系统建设安装完成之后,能够稳定供电,且不需要再投入大额的维护费用。从这方面讲,能够完整提供整套系统的综合性公司更具竞争优势,科士达必须拓展储能业务才能带动原逆变器业务的发展。

此外,市场普遍认为户用储能壁垒较低,在行业增长突然加速的2022年后,会有越来越多的玩家入局,加速竞争格局恶化,我们认为储能行业马上将进入“红海”阶段,企业为抢市场将大幅降价,盈利能力受到影响。根据浙商证券的研报,2021年-2025年,光伏逆变器市场将以19%的CAGR增速增长,储能市场将以64%的CAGR增长,我们在预测科士达未来业务增速的时候将这个数字作为参考。

另一种预测方法是根据科士达产能预测,科士达与宁德时代成立合资公司,预计在储能业务上,关键产品电芯的供应将有保障,目前科士达预计建设两条PACK产线,一期产线已投产,约2GWh;二期产能规划约2GWh,目前已开工,预计2023 年投产。据BNEF,锂离子电池包的单价已由2010年的1191美元/kWh降至2020 年的137美元/kWh,预计于2021年再下降9%,2021年实现125美元/kWh的均价(按照汇率7计算,均价在900元/kWh以下)。

总的来看,科士达光伏逆变器和储能业务的增长存在两个不确定性因素。首先,逆变器业务市场份额缩减明显,是否能和阳光电源和华为竞争获得更大的市场,现在还不确定;其次,公司储能业务出货量相对其规划产能来说比较少,因此未来是否真能通过储能业务打开第二增长极目前也不确定。我们将这两个判断反映到估值里。

UPS业务

2022年-2024年,按照11.4%的增速计算营收,按照30%的毛利率计算盈利;

逆变器业务

,根据2017年的公开数据,当年科士达供给销售4.17GW逆变器,实现营收9.15亿元,单GW实现销售额2.19亿元。随后2020年,销量缩减到1.72GW,如果还按单2.19亿元/GW算的话,已经超过了当年财报中光伏逆变器及储能业务实现的销售收入,假设2020年公司储能业务还未真正放量,可以推测出公司逆变器销售单价下降,未来随着公司储能业务放量可以带动逆变器销量增加,且科士达产品以户用为主,预计其单价将会提高。因此假设2022-2024年,科士达逆变器业务销量2GW、2.38GW、2.83GW,单价按照1.8亿元/GW、1.9亿元/GW、2.0亿元/GW计算,实现营收3.8亿元、4.76亿元、5.66亿元,这样算下来科士达逆变器业务增速快于行业增速;

储能方面

,假设未来储能单价继续下降,2022年-2024年分别为800元/kWh、700元/kWh、600元/kWh,销量分别达到0.6 GW、1.2 GW、2 GW,实现收入4.8亿元、8.4亿元、12亿元;逆变器及储能业务毛利率按照25%、24%、23%计算。其他业务取三年平均增速计算。

按以上假设计算,2022年-2024年,科士达营业收入同比增长率分别为28.72%、20.36%、17.77%,毛利率为29.65%、28.41%、27.25%。对应EPS为0.66、0.63、0.56。

这里我们使用DCF估值方法对科士达进行估值,在各项假设如表所示情况下,计算WACC为5.27%,对应公司的估值区间为24.23元/股-47.49元/股。目前公司股价落在估值区间内,说明公司股价目前比较合理。

注: 上面研究来自源于华紫研究,作者系紫葡萄。

科士达我四月份分析并画图

免责声明:以上所有内容仅供参考,不构成任何投资建议,不对用户依据本文做出的任何决策承担责任,股市有风险,入市需谨慎

W沁007:

![[献花花]](http://js.xueqiu.com/ugc/images/face/emoji_38_flower.png)

//@懒散人家:科士达最大的预期就是solaredge,有可能成为明年的德业,solaredge之前就是给特斯拉提供逆变器的有品牌优势科士达(SZ002518) 阳光电源(SZ300274)

懒散人家:

科士达最大的预期就是solaredge,有可能成为明年的德业,solaredge之前就是给特斯拉提供逆变器的有品牌优势科士达(SZ002518) 阳光电源(SZ300274)

股票

MORE>

- 最近发表

- 标签列表

-

-

SH601939 SZ301181 SZ002728 SZ002862 SZ001268 SZ300786 SZ002859 SZ300686 SH600059 SZ300562 SH600377 SH603028 SZ300244 SH600689 SZ002266 SH600190 SH603519 SZ002919 SZ200505 SH605580 SH603196 SH603968 SH688199 SZ300933 SH603787 SZ300648 SH600133 SZ200028 SZ300190 SZ000802 SZ002598 SZ300124 SZ300528 SZ000504 SZ300462 SZ301017 SZ002327 SH603035 SH600297 SZ000659 SZ300474 SH600719 SZ002149 SZ300755 SH603788 SZ301119 SZ002775 SZ301169 SZ300009 SH601881