2022-09-07今日SZ300395股票最新净值和交易情况

临观:

凯盛科技(SH600552)

![[围观]](http://js.xueqiu.com/ugc/images/face/emoji_32_onlook.png)

光伏的高景气带动了高纯石英砂量价齐升的行情,典型代表就是石英股份(SH603688),2021年5月启动,从16元多一路涨到160多,1年10倍股啊~

还有一个菲利华(SZ300395),今年5月份开始加速上涨,不断创新高;

然后我就关注到凯盛有在准备做合成石英,国内独家,可以实现国产替代;而且结合石英股份的调研纪要,也谈到说合成石英砂是未来要走的路线,国内还没有实现产业化的;

凯盛科技又多了一个重要的投资预期~

这样看来,合成石英的未来前景不错啊,

关于高纯石英砂的研报我看了几篇,结合行业调研信息,以及凯盛科技的公开信披,做个简单的整理:

核心围绕几点:

1、需求;2、供给;3、价格;4、高纯合成石英的情况;5、凯盛的进展

————

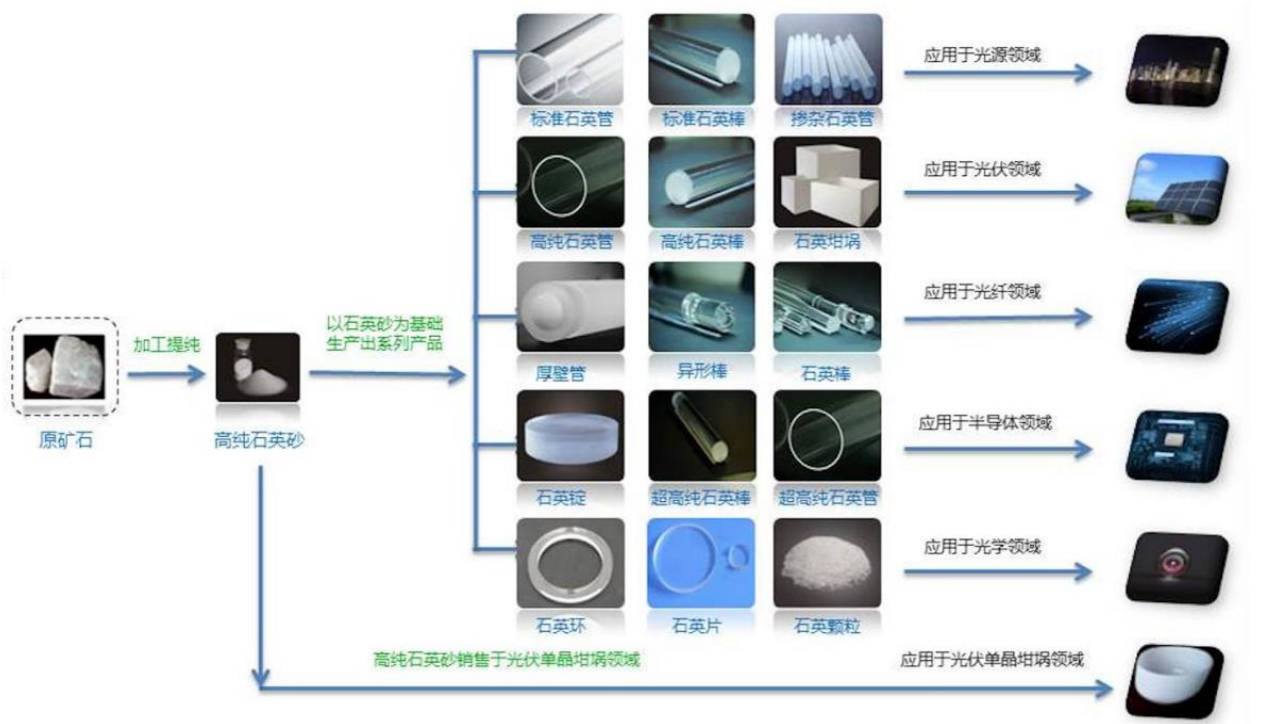

首先,高纯石英是啥?

认为石英的杂质总含量要小于百万分之50,也就是说SiO2的纯度要达到99.995%以上,才能称为高纯石英。

高纯石英是天然形成的(如水晶)或由较纯净的石英原料提纯加工而成的高品质石英。挪威和美国一些学者依据用在半导体和光伏产业的石英玻璃的质量要求,

一般来说,石英的纯度越高,杂质元素含量越低,质量就越好。这是因为,纯度高的石英具有更好的耐高温、耐腐蚀、低热膨胀性、高绝缘性和透光性等特性,才能满足半导体、光伏、精密光学等高科技产业的质量要求。

矿产资源主要集中在国外,对中国而言是真正“卡脖子”的矿物资源。

由于高纯石英是半导体芯片、光伏、光纤通信、航空航天、精密光学和特种玻璃等高新技术产业不可缺少且无法替代的重要功能性材料,而

石英制品的纯度决定其应用领域:

【半导体】6N 的 SiCl4 用来制作光掩模基板,5N2 砂可制硅生长坩埚,4N 和 4N8 砂可制硅片氧化、扩散等用的石英材料;

【光纤】6N 的 SiCl4 用于制备芯棒,4N8 和 4N 砂可制沉积环节的种子棒与预制棒烧结的炉芯管;

【光伏】4N8 砂可制硅生长坩埚,4N 砂可制光伏电池扩散等用石英材料;

【光源】4N8 和 4N 砂可制特种、 汽车灯和红外光源用石英材料;

【军工与航空航天】6N 的 SiCl4 可制对精度要求极高的传感器,4N 砂可以生产石英纤维;

【光学】6N 的 SiCl4 制玻璃可作光刻镜头,激光陀螺等高端产品,4N、4N8 砂可用来制作镀膜锭等产品。

完整的产业链包含从高纯石英砂原料到下游应用领域的全过程:

高纯石英砂→石英玻璃材料→石英玻璃制品→下游应用领域。

凯盛目前只是涉及到高纯石英砂这个环节。

石英股份主要是做高纯石英砂,也提供石英玻璃材料;

菲利华主要涉及石英玻璃材料和石英玻璃制品。

———

由于目前高纯石英砂(4N5、4N8)主要对应的需求是光伏用的石英坩埚,所以供需方面主要看光伏领域:

1、光伏用高纯石英砂【需求】

光伏领域主要是用高纯石英砂作为生产单晶硅的石英坩埚的主要原材料,所以这个传导路径就是:

光伏装机量增加→单晶硅片环节扩产→石英坩埚不断更替→高纯石英砂需求持续增长

由于石英坩埚属于消耗性器皿,随着单晶硅片产能的不断增加,单晶石英坩埚的更新需求量将不断释放,带动高纯石英砂的需求量持续增长。

具体的需求量:

1)参考中信建投的测算:2022年-2024年,全球光伏坩埚高纯石英砂需求量分别为6.75万吨、8.96万吨、11.00万吨;

2)参考中银证券的测算:2022-2025 年全球光伏行业高纯石英砂需求量分别为 6.23 万吨、7.56 万吨、9.18 万吨、12.32 万吨,年均复合增速为 25.52%。

3)参考申万宏源的测算:2021-2024 年全球的光伏用高纯石英砂需求为 4.43/6.31/8.07/9.15 万吨。

综合各家测算的平均需求为:

2022年约为6.43万吨;2023年约为8.2万吨;2024年约为9.77万吨;

————

2、 光伏用高纯石英砂【供给】

高纯石英砂的制备方法主要有三大类:(1)天然水晶粉磨加工;(2)石英矿物深度提纯;(3)用含硅化合物化学合成。

目前石英矿物深度提纯技术是制备高纯石英砂的主流技术。

目前全球只有美国矽比科、挪威 TQC 和石英股份等极少数公司具备规模化量产高纯石英砂的能力。

,长期处于垄断地位,占据全球 70%以上的高纯石英砂市场。

美国矽比科拥有美国北卡罗莱纳州 Spruce Pine 地区花岗质伟晶岩原矿,储量超过 1000 万吨,是全球最理想的高纯石英砂提纯矿石,其还掌握先进的提纯工艺,能够运用数学模型验证矿体,保证产品稳定供给,因此

第二大石英砂供应商,占据 10% 的市场份额

挪威 TQC 依靠美国 Spruce Pine 地区的优质矿源和本地石英矿成为。

我国石英股份在2009 年取得重大技术突破,成为全球第三家,国内唯一一家能够规模量产高纯石英砂的企业。

石英股份在2009 年取得重大技术突破,成为全球第三家,国内唯一一家能够规模量产高纯石英砂的企业。石英股份生产的半导体和光伏级高纯石英砂都达到了 4N8 水平。

我国的矿源主要为脉石英和石英岩,杂质含量多,提纯难度大,目前 3N 和 4N 产品已经实现国产化。

石英股份今年在加速扩产,新投产 2 万吨高纯石英砂项目已满产,6 万吨三期项目有望于 23H2 逐步投产;2022年预计高纯石英砂可以外销到3万吨的水平;2023年产能释放后预计可以实现5-6万吨的供应量;2024年到8万吨。

进口的高纯石英砂主要来自矽比科和TQC,两家合计进口量约2.5万吨;不过这两家公司的高纯石英砂扩产的确定性和节奏仍有待考证。

光伏坩埚用的高纯石英砂的有效供给:2022年约在5-6万吨;2023年约在8-9万吨;2024年约在10-11万吨;

所以,

————

3、高纯石英砂【价格&格局】

// 现状:

伴随着光伏行业20年来的几大起起落落,石英砂价格也在2万-5万/吨的区间徘徊,2017年随着单晶金刚线切割的发展,石英砂优势慢慢凸显,2019年后光伏需求逐渐旺盛,石英砂开启涨价潮。

高纯石英砂仅占硅片成本的1.5-3%左右,使得下游对高纯石英砂涨价容忍度较高。

目前石英坩埚占单晶硅片的生产成本仅2-4%左右,高纯石英砂在石英坩埚成本中占比 72%左右;也就说,

2020年,石英股份生产的高纯石英砂市场价格为每吨2万元以上。2022年初,进口的高纯石英砂价格已经涨至每吨4.5万元至5万元。

// 供需格局:

目前全球仅矽比科、TQC、石英股份三家企业具备量产高纯石英砂的能力,国内其他有江苏阳山、东海几家小工厂、 辽宁锦州几家小厂、凯盛石英太湖公司等,但无法稳定批量供应。

石英坩埚分为外层(不透明层)、中内层(真空透明层)。砂子的占比笼统上来讲一般是内层:中层:外层=4:3:3,或者3:4:3;

外层砂:

目前基本实现国产替代,

中内层砂:

基本被海外垄断,

// 价格展望:

根据前文的供需测算:

光伏石英坩埚用的高纯石英砂,2022年需求约6.43万吨,供给约5-6万吨;2023年需求约8.2万吨,供给约8-9万吨;2024年需求约9.7万吨,供给约10-11万吨。

看起来似乎2023年和2024年供需基本上可以平衡?但是这里面实现的核心是:石英股份的扩产计划可以如期达产并释放产能,同时,光伏装机量在现有预期的基础上没有明显增加。

价格还在上升通道,买未来2年后的砂子,预付款是每吨7.5万元,

根据石英股份中报交流会的说法:“目前意味着2年后的价格应该还是高于这个价的。目前外层砂均价在4万往上,到年底可能还会有较大幅度上升。

可以预见的是,今年的供需肯定是有缺口的,23年目前看还是紧平衡,24年不好说;价格方面内层砂涨到7万后可能23年还是这个高价。

—————

4、高纯合成石英技术

高纯石英砂的制备除了石英矿物深度提纯外,还可以用含硅化合物化学合成。

高纯石英的化学加工方法主要有气相合成法、化学沉淀法、溶胶-凝胶法、四氯化硅液相水解法等。纯度上可以做到6N-9N。

合成石英成为 10nm 制程以下的半导体芯片刻蚀环节中的重要部件。

合成石英材料因为纯度更高、光学性能更良等特性,除了在高端光学领域得到广泛应用以外,也符合半导体制程对石英制品高纯、无污染、耐高温的要求,尤其是随着半导体芯片线宽越来越窄,普通的天然石英材料已经无法满足高端生产工艺的要求,比如,纯度6N 的 SiCl4 用来制作光掩模基板。

目前全球做合成高纯石英砂的主要是美国迈图、日本三菱化学和信越化学,他们的合成石英砂主要是供给半导体行业。

—————

5、 凯盛的高纯合成二氧化硅

【技术路线】

有机硅合成,纯度可达 6N-7N,瞄准国产化替代。

【项目规划】

预计年产能达到 5000 吨,其中1000吨电子级硅溶胶,1000吨光伏合成级氧化硅;3000吨半导体级合成氧化硅

;

也就是一共4000吨用作光伏石英坩埚的内层砂,做进口替代。目前已经在给坩埚厂商验证了。

但是根据凯盛最新的中报业绩交流,管理层计划把3000吨的半导体级的先用于光伏级,

半导体级的合成二氧化硅还没有给到客户验证(猜测可能是因为工艺上还达不到半导体级的标准),董秘说他们的目标是实现半导体级的进口替代。

这5000吨顺利的话,后续也有扩产预期。

【产值】

规划2亿产值,6000万净利润;(如果根据目前坩埚内层砂7万/吨的市场价格,这个项目的净利润会远超出此前预期)

【项目进度】

目前厂房已经封顶,土建将于近期完工

;产线预计23年上半年会出硅溶胶等前工序产品,23年下半年后工序预计会出产品;

【优势】

1)成本上,凯盛目前做出来的半导体用合成石英的成本只有海外的1/5,采用有机硅合成的技术路线,合成技术的成本基本接近提纯技术;所有的设备都是自主设计开发的;

2)不光做合成,还会做前面的工段,比如有机硅、有机硅烷;对成本有优势;副产品也会做市场推广;

————-

PS:

凯盛有这个使命作为国产先进材料技术的攻关者,依靠强大的科研实力,我相信是可以成功量产国产高纯合成二氧化硅的,也可以成功实现半导体领域6N级以上的国产替代。

技术攻坚,虽远必至。

耐心浇灌,终见花开。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300572 SZ002152 SZ300632 SH601015 SH688305 SH603826 SH603650 SZ300717 SH600302 SZ300927 SH600476 SH600305 SZ300630 SZ002892 SZ002766 SH600039 SH600563 SH688327 SH601567 SH688212 SH600838 SH688766 SZ002238 SH600678 SH600365 SH600710 SZ300163 SH603278 SH603530 SZ000410 SH688106 SH688133 SZ002020 SZ002792 SZ000902 SH601226 SZ300172 SZ300273 SH600602 SZ000829 SZ002607 SZ000813 SH603079 SH605069 SZ002075 SH600707 SZ300778 SZ002614 SH600221 SZ000716