2022-09-08今日SZ002460股票最新净值和交易情况

为自由而思考:

8.18日新的合同框架相关信息:

西藏珠峰根据公开、公平、公正原则,确定由柘中股份、启迪清源执行西藏珠峰5万吨碳酸锂当量盐湖提锂项目的吸附、分离与结晶蒸发成套设备、技术服务、特许经营及委托运营。

8月初,蓝科锂业2.5万吨项目一期1万吨吸附设备已经发货。

西藏珠峰表示,本次协议的签订,结合启迪清源对公司的回复,将确保在今年9月份实现1万吨/年碳酸锂规模卤水提锂膜段设备具备发货条件

到12月底,将完成1万吨全部设备联调,1万吨实现一季度内完全达产。

在合作资金及时到位的情况下(今晚拓中股份公告已募集到首批10亿资金),保证2023年一季度对协议项下的所有设备具备调试和投产条件(2.5万吨),最晚6.30内完成达产。

这次备用方案(启迪+拓中bot)启用对公司有效推进安赫莱斯盐湖年产5万吨碳酸锂盐湖提锂建设项目进度,解决原合作方违约造成的延误问题,是直接且积极的促进作用。

西藏珠峰(SH600338) 天齐锂业(SZ002466) 赣锋锂业(SZ002460) @今日话题 @7X24快讯

1677潮:

赣锋锂业(SZ002460) 山东威达--换电站+充电桩+储能+机器人+高端制造+专精特新+小米概念+特斯拉+工业母机+新能源汽车概念+低位马上启动

香吉士YO:

赣锋锂业(SZ002460) xinhua社报道深改委会议除了强调核心技术攻关实施举国体制,还侧重谈了资源。“加快建立体现资源稀缺程度、生态损害成本、环境污染代价的资源价格形成机制”。分析这是建立长效提价机制。

用户1374751385:

*ST奇信(SZ002781)赣锋锂电如果参与重整,是否需要持股60%的控股股东赣锋锂业的批准并公告?

香吉士YO:

赣锋锂业(SZ002460) 数据表明,欧洲能源危机并非由碳中和目标导致——恰恰相反,碳中和推进较快,且可再生能源利用率较高的国家,在此次危机当中受到的冲击相对更小。

笑傲群湖:

到 2027 年的电池级碳酸锂价格预测

Global Lithium -- Joe Lowry

2022年9月3日

Joe Lowry被称为“锂先生”,是一位拥有 30 年行业经验的行业资深人士,也是咨询公司 Global Lithium LLC 的创始人。

现货价格可能在未来 24 个月内突破 100 美元/公斤。

预测锂价格从未像现在这样困难。全球锂供需预测显示,缺口将持续到2030年。我预计价格上涨会持续到2027年。做出价格预测的唯一确定性是它不会“正确”。我的重点是在 +/- 12% 的区间内确定五年趋势的方向。从我的角度来看,即使是那种程度的“回旋余地”也可能不够。鉴于向电气化运输的过渡已经达到临界值,伴随着持续的积极的需求惊喜以及缺乏替代锂的中短期替代技术,

虽然我的价格预测是基于全球锂的S/D数据,但我也参考了Deutsche Bank, Canaccord, Macquarie, Benchmark,甚至Goldman等其他各种公布的数据。当然,从供应预测的角度来看,Goldman是一个极端的异类。一些行业高管批评高盛描绘了一幅荒谬的供应图表,所以我不是唯一一个不同意他们以及他们呼吁明年价格暴跌的人。

您可以将高价情景视为电动汽车需求持续有增无减且供应有限的市场中的现货价格,我的高价预测可能过于保守。

我的预测包括高价、基价和低价3种情景。对延迟模型感到恐慌的主机厂可能会抬高“供应安全溢价”,以补充不足的合同量。

在确定了这三个情景后,我决定将 SQM 从 2017 年到 2022 年年中的平均 LCE 价格收益率相加。过去几年我一直在说,在供应不足的市场中,SQM 报告的季度价格是全球(中国除外)的最佳反应)价格。有趣的是,除了从 2018 年底开始到 2020 年底结束的短暂供过于求期间,SQM 的价格与基础情景的吻合程度很好。我相信 SQM 的价格在未来几年内将超过我的基础情景,因为他们的价格策略是与“四大”其他企业的合约相比,最容易受到现货定价的影响。

没有足够的供应响应导致价格下跌的原因没有令人信服的逻辑,有时它需要“高价格治愈了高价格”的故事上演。

具有讽刺意味的是,我提到的作为参考的大多数预测都显示到 2027 年供应短缺,但价格却在下降。在某些情况下,非常显著。在我看来,这些价格是基于在很长一段时间内无法接受与成本曲线完全脱节的价格。

我的问题是:在持续短缺的情况下,是什么力量推动价格下跌?供应商的好意?就连雅宝也在慢慢学会“按市场定价”。不幸的是,Mineral Resources Limited首席执行官兼合资伙伴Chris Ellison的学习速度不够快,最近宣布的合资企业重组证明了这一点。

我毫不怀疑我的预测会被我的大部分观众和不同意的“Big Banks”以“过于激进”为由拒绝。我可能和高盛一样是一个异类 -- just on the high side。

如果我向客户建议PFS或DFS使用什么价格,我的建议是保守的,并且基于成本曲线的较高端,如果独立加工厂的锂辉石平均价格降至3,000美元/吨以下,该成本曲线只会降至 30,000 美元/吨以下 。这迟早会发生,但我认为它不会在 2027 年之前发生,除非加拿大和非洲的多个项目比预期的发展得更快。更保守的方法不是对我的预测缺乏信心,而是了解投资者如何仍然担心锂价格缺乏透明度和无法应对这种风险。

尽管客户理论上想要第3家供应商,但他们更想要价格杠杆,而不是不得不与当时不了解市场的 SQM 打交道。1997 年,我的大客户为碳酸锂支付了略高于 4,000 美元/吨的价格,这提供了合理的利润。SQM 最初为客户提供的价格低于2,500 美元/吨,但当交易量交付缓慢时,他们将价格降至约1,500 美元/吨。这引起了中国新疆有色金属等公司以及后来我在美国的客户的注意。FMC 无法与这个价格竞争,因此高级管理层决定关闭新的 Hombre Muerto 碳酸锂工厂,只在阿根廷生产氯化锂。SQM为 FMC 代工生产碳酸锂,我们向 SQM 提供了来自碱业部门的纯碱(又名碳酸钠)。这种情况持续了3年,直到市场状况改善到足以全面重启 Hombre Muerto 碳酸锂工厂。随着新世纪的到来,价格仍然只有 2250 美元/吨左右,但我们凭借生产SQM没有生产的其他锂产品的优势幸存了下来。

在全世界哀悼戴安娜王妃(Princess Diana)逝世25周年之际,我想起,就在那一周,FMC管理层派我去圣地亚哥与SQM会面,开始谈判一项协议,以帮助“管理”他们的市场进入。

上述内容应该可以帮助您理解为什么预测碳酸锂价格接近10万美元/吨对我来说是一种奇怪的经历。更多内容请参阅“Lithium Confidential”,这是一本关于我在行业中的职业生涯的书,计划2023年的出版。

赣锋锂业(SZ002460) 天齐锂业(SZ002466)

馬曼然:

房地产大周期结束,社会无风险利率会进入长周期下降通道,核心资产溢价率进入上升通道,中国经济加速向高科技方向转型,这是唯一路径,高端制造业里的新能源包括新能车光伏等、人形机器人、高端电子设备制造,这些领域会形成多个十万亿产值级别的高端制造平台生态链,战略布局链头企业是重中之重。

另一条线就是老龄化下的大健康需求长期看好。

道无为德行天下:

通威股份 天齐锂业 赣锋锂业 ST红太阳 ST澄星*ST西源

梅隆:

影响未来锂业格局的10万吨LCE量级的超大锂矿梳理:

1.澳大利亚Greenbushes矿,位于西澳珀斯南部,是目前世界上正开采的储量最大、品质最好的锂辉石矿。股东中国天齐锂业占26%,IGO占25%,和美国雅宝控股占49%。Greenbushes矿所出产的锂精矿均由两大股东包销。总资源量为16,510万吨,折合碳酸锂当量833万吨;锂矿储量合计为8,640万吨,折合碳酸锂当量500万吨。矿山现有技术级锂精矿产能 14 万t/a,化学级锂精矿产能 120 万 t/a,合计 134 万 t/a,远期最高可达250万t/a。举足轻重的作用。

2.刚果(金)Manono 锂辉石矿,2021年7月更新的JORC报告显示,总资源量达到4.01亿吨,氧化锂平均品位为1.63%,折合碳酸锂(LCE)当量1,632万吨,最新报告显示产能将扩张至160万吨锂精矿(6%品位),相当于20万吨级LCE。股权争议中:AVZ占股51%or36%,天华时代占24%,紫金矿业占15%(争议点),同时苏州集团和华友钴业又分别持有AVZ 7%多和6%多的股权,投产时间估计会推后。

3.Wodgina矿 雅保和MIN 共同持有(未来股权比例50:50),22年Q1和Q2各复产了一条线,现有75万吨锂精矿产能,未来可扩产至120万吨锂精矿产能,资源量640万吨LCE。老矿山复产,确定性大。

4.马里Goulamina 锂矿,资源量388万吨LCE,赣锋锂业持股50%,24年投产,一期规划产能50.6万吨锂精矿,二期83.1万吨锂精矿。投产确定性较高。

5.墨西哥 锂黏土矿 Sonara 资源量882万吨LCE,矿大,开采成本低,一期5万吨锂盐产能,是极具10万吨潜力的巨矿,赣锋100%持股,其最优质的锂矿资产。

6.宁德宜春锂云母矿,氧化锂品位0.27%,资源量657万吨LCE,采选规模3000万吨/年,品位较低,环评难度较大,恰恰是锂矿供应的新的增量和较大不确定性的来源。也需关注。梅隆 22.09.07赣锋锂业(SZ002460)天齐锂业(SZ002466)

老虎券商:

1.Q3毛利率问题:

Q2毛利率有改善,动力电池已经落地,储能业务周期传导长,下半年会改善;总体三季度电池毛利率比上半年会改善,特此针对不实传闻向各位投资人汇报澄清。

2.江西合作:

采矿主要取决于采矿端,而非冶炼端,公司已经取得了探矿和采矿权,也有其他合作方,不会耽误江西锂矿资源的开采进度。

Q & A

Q:储能的价格传导机制?针对不同客户的议价机制,原材料价格变化和终端售价的传导?有没有联动机制?

A:储能更多是项目制,跟动力不太一样。单个项目的价格是之前确定好的,价格先确定再交付。储能发展,项目越来越多,资源价格也在变化,新项目会调整价格,这个跟动力电池不一样。针对过去项目少部分会做追溯调整,但比例不像动力电池大。储能主要是靠新项目来传递所以比动力长。

Q:所以是老项目不调整,如果成本下来后,老项目还会降价吗?

A:可能性都有,上下游有个协商过程,会保持一个合适的毛利率。

Q:追溯调整老项目,大概时间差多久?

A:调老的项目比例比动力少,项目制不像车型式,项目可研会提前固定电池价格,调的话得谈,而且客户多,不像主机厂就那几个客户。

Q:储能合理的毛利率大概什么水平?

A:没有合理毛利率这么一个说法。20-30%个点都是合理的。上半年偏低三季度在改善了。

Q:储能的三季度新项目和老项目比例?

A:比例没统计过。上半年收入就125亿了,毛利率恢复趋势是很确定的。

Q:储能国内外机制有不同吗,还是说都是项目制?

A:国内直接跟业主方/项目方谈业务合作,国外还有渠道商,主要商业模式是走渠道,当然也有一部分业主;渠道上会不太一样。不管国内国外项目毛利率都在提升。

Q:江西矿投产会不会延后?

A:探矿权采矿权拿到了,进度不慢,符合预期,矿业有审批流程需要走,在积极跟政府一起走流程,需要考虑环保安全等事情,目前看进度已经比较快了。明年具体时间点不好说,我们尽快推动。

Q:江西产能比较紧张,冶炼在永兴终止后是其他合作方补上还是我们找新合作方补缺?

A:锂矿缺,不是缺冶炼资源,是缺矿,冶炼上产能很快也不是核心门槛,做的好和不好有区别但远没到卡脖子程度,我们各个环节都有合作方。虽然和永兴不合作了,但是对公司碳酸锂的产出不会有影响。具体情况以公告为准。

Q:冶炼重新找合作伙伴有审批周期吗?

A:冶炼就是个工业项目,审批没矿业那么难,上产能比较快,和天华合作的那个上产能的速度可以参考。

Q:江西项目达产还是以代工为主,一期项目完全达产的时间能不能给个展望?爬坡和量短期预测不准,但达产可否讲讲?

A:江西不完全是自采,本地还有合作矿、权益矿,今年就陆续在供应,代工只是部分供应。这个行业选矿、冶炼都不难,上游矿资源的获取和审批有难度,代工不是我们主要的方式,只是阶段性的合作。(其他纪要见置顶)

新理汇:

赣锋锂业(SZ002460)天齐锂业(SZ002466)中矿资源(SZ002738) 看看宁德的高论。

江西产能比较紧张,冶炼在永兴终止后是其他合作方补上还是我们找新合作方补缺?

A:锂矿缺,不是缺冶炼资源,是缺矿,冶炼上产能很快也不是核心门槛,做的好和不好有区别但远没到卡脖子程度,我们各个环节都有合作方。虽然和永兴不合作了,但是对公司碳酸锂的产出不会有影响。具体情况以公告为准。

以有涯求无涯:

一、致读者的几句话

(一)投研的目的

投研的唯一目的是决策,通过投研判断标的是低估、合理还是高估,以供做出买入、持有、卖出的决策。有且只有三种判断标准和三种决策行为。

本文无意去窥探中矿资源各项经营数据财务指标的准确数值,仅仅只是给自己一个锚,未来实际数据出来,也能尽快判断出偏差原因。

仅此而已。

(二)本文的局限性

所有成长股都是在大海中劈波斩浪,而不是在水波如镜的湖泊荡舟,以年度为单位测算都已捉襟见肘,更遑论分季度,只是锂盐自给率对中矿资源非常重要,我觉得有必要分季度来观察这一关键指标的变化,带着其他业务也都分季度列表格了。

其实不管是铯盐还是锂盐,下游客户本身就存在比较明显的季节性,加上铯盐全球市场供需格局正在发生巨大变化,锂盐中国市场因为没有形成长协机制,在巨大的时代浪潮下,市场各方都容易被短期情绪带节奏,再加上战争与疫情等不可控因素,讲真,季度数据虽然列出来了,但各位也就权当参考吧。

任何企业都是靠人经营的,冰冷的数据背后是人性,所以强烈推荐各位先看看本人此前所写《比产能产量储量更重要的是信誉和公司治理》网页链接、《中矿资源最大预期差是对管理层的预期差》网页链接

(三)主要风险

商品的价格由供需关系决定,至少在对外依存度高达70%的锂资源是如此。意料之外的供给增加和需求挤出都是风险。

前者如中国锂云母,建设用地审批、尾矿库这些都是锂云母发展难以逾越的障碍,但是“原则与灵活”的执政之道和经营之道,不正是中国速度的题中之义吗?

后者像战争、疫情对需求的挤出,就不是我等平头老百姓所能提前预料的了。

二、盈利预测摘要

铯盐业务最好算,2021年毛利3.27亿,2022年增长50%,毛利4.9亿;

氟化锂业务,2022年完成销售4000吨,销售均价60万,毛利率35%,毛利8.4亿;

电碳电氢业务,2022年代工1万吨,毛利1亿;外采1万吨,销售均价45万,毛利率35%,毛利15.75亿;自给(含代工的原料富余)5000吨,每吨赚42万,毛利21亿;

贸易业务,2022年贸易量2.5万吨透锂长石精矿,毛利1.5亿。

8亿存货无非就是氟化锂原料工碳和电碳电氢原料锂精矿,在测算年度业绩时不需要过多考虑,都在氟化锂35%和电碳电氢外采业务35%毛利率里面了。

以上毛利合计53亿,期间费用比2021年增长50%至5.4亿,考虑到今年有几个大项目同时推进,期间费用算6亿,这样利润总额47亿,按17%扣8亿所得税,最后净利润39亿。

三、今明两年盈利预测

(一)铯盐业务

铯,在元素周期表中位于第1列第6行,是所有非放射性元素中最容易失去最外层电子的元素,这也就奠定了它的不可替代性。

根据USGS数据,2020年全球铯榴石资源储量为21.71万吨,分布在加拿大12万吨,津巴布韦6万吨,纳米比亚3万吨,澳大利亚0.71万吨。其中加拿大12万吨全部在Tanco矿山,津巴布韦6万吨全部在Bikita矿山,这也是全球唯二在产铯榴石矿山,而它们现在都属于中矿资源。

2019年之前全球铯盐市场竞争格局主要由Cabot、雅宝和中矿资源主导,这三家掌控了全球所有甲酸铯、所有基础铯盐以及大部分精细化铯盐,在这三家以外还存在一些“加工厂”向前者采购基础铯盐用于生产精细化铯盐。其后,中矿资源于2019年收购Cabot特殊流体事业部,雅宝也因无米下锅而于2021年出售铯盐事业部,全球铯盐市场目前已为中矿资源主导。

中矿资源铯盐业务未来增量首先是逐步接收雅宝退出后留下的市场空白;其次是与“加工厂”合作共同培养市场做大蛋糕;最后是稳定全球产业链的价格体系优化自有产品结构实现增收增利。特别指出的是甲酸铯业务,其营收规模与国际原油价格高度相关,这两年比较强势的原油价格也让中矿资源获取了“前所未有的国际订单”,虽然中矿资源因为特殊原因未披露订单的详细情况,但结合2022年1月25日中矿资源公告为甲酸铯业务提供6,872,700美元履约保函来看,该订单金额很有可能为68,727,000美元。

基于以上,本人认为中矿资源铯盐业务2022年度和2023年度营业收入增速分别为50%和30%,毛利率则继续维持2021年度的66.25%。

(二)氟化锂业务

2012年之前,中国电池级氟化锂消耗量很少,主要是因为六氟磷酸锂的生产技术被森田化学等日企控制,为控制技术不外泄,电池级氟化锂基本都由日企自己合成。2011年天津金牛、九九久等中国企业率先打破日企对六氟磷酸锂的垄断,这才有了森田化学找到东鹏新材生产电池级氟化锂,而天津金牛、九九久等中国企业随后也成为了东鹏新材的客户。2017年中矿资源氟化锂产能1,000吨,2018年6月扩至3,000吨,2021年度满产满销,12月产能进一步扩至6,000吨。

竞争对手方面,赣锋锂业很早就有氟化锂产品,2017年产能1,500吨,2021年产能有可能已扩至2,500吨或者3,500吨,但正如其2010年招股说明书所示“氟化锂主要用于铝电解和稀土电解的添加剂、玻璃陶瓷工业的溶剂”,很长一段时间,赣锋锂业的氟化锂产品有很大比例为工业级氟化锂,这也是赣锋锂业氟化锂业务毛利率始终低于中矿资源的重要原因。目前赣锋锂业正在推进1万吨氟化锂扩产项目,预计今冬明春投产。除此以外,2019年2月开始拥有1,000吨氟化锂产能的百杰瑞也正在推进1,000吨氟化锂扩产项目,预计今年投产。

假设①今年一季度国内动力电池规划的29个项目合计877GWh新增产能于今明两年投产(首先这里只统计了动力电池,其次未包括去年一季度规划尚未投产的350GWh);②877GWh规划产能中1/4为三元电池,3/4为磷酸铁锂电池。那么今明两年新增电解液、六氟磷酸锂、氟化锂的消耗量分别为110万吨、13.78万吨和2.48万吨。粗略估算,我认为三家氟化锂供应商新增产能都有望在今明两年被市场消化,因此测算中,中矿资源氟化锂产销量逐季递增,直至2023年四季度满产满销。

其次是估算毛利率(因为氟化锂原料外采,加工业务毛利率是核心指标),根据毛利率反过来推算收入和成本形成。毛利率主要参考历史数据,具体如下:

上一版中我以谨慎原则将氟化锂业务毛利率设定在20%,理由是中矿资源氟化锂业务经历过完整牛熊周期的考验,所以毛利率低于20%的可能性不大。但如今我认为锂价上涨的确定性正在加强,所以此版我将氟化锂业务毛利率提高至35%。

(三)电碳电氢业务

1、电碳电氢销售价格预期

本文采用的价格预期如下表:

以上价格基本也就是现价,截至5月5日,亚洲金属网国产电碳价格45.75万元/吨,国产电氢价格46.25万元/吨;上海有色网国产电碳价格46.15万元/吨,国产电氢价格46.90万元/吨。

如果看过我之前《欲戴皇冠必承其重,锂价值得期待》,应该理解,这是我对锂价比较保守的预期。

2、资源自给率

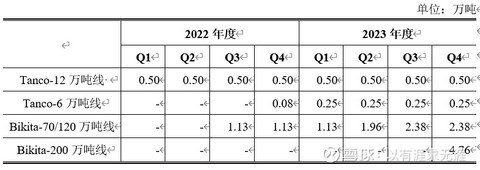

Tanco和Bikita都是两座在产矿山,资源量和采矿能力都不是问题,所以不做讨论,接下来主要看选矿产能。

假设锂精矿从选厂运输至东鹏新材生产完成再到销售给客户确认收入的整个周期为4个月,那么逐季完成“采购与销售循环”的锂精矿数量如下:

相应完成“采购与销售循环”的电碳电氢数量如下:

3、代工业务

2022年度,天齐锂业委托中矿资源锂盐代工量大概为1万吨左右,每吨代工费我们按保守估计1万/吨。此外双方商定锂回收率85%,而中矿资源目前的冷析工艺锂回收率差不多在90%-93%,这就是公司技术和精细化管理优势的体现了。具体收入和毛利测算如下:

4、外采锂盐业务

中矿资源整体产销量减去自给产销量减去代工产销量后即为外采产销量

外采锂盐的测算过程其实跟氟化锂差不多,即假设毛利率进而得出毛利和相关成本费用,上表毛利率采用35%,由此进一步推出的锂精矿平均采购价格如下:

以上价格,基本与Pilbara的拍卖价格相当,中矿资源的2022年度的实际采购价格肯定低于上表价格。

(四)其他业务

这里的其他业务包括透锂长石贸易业务和勘探服务,国际工程没必要提了。

透锂长石贸易业务主要是Bikita Shaft项目出品的透锂长石精矿,主要供给欧洲和中国地区的玻璃陶瓷行业,每年销售规模差不多2.5万吨左右。

勘探业务已经明确“过去主要为别人服务,以后主要为自己服务”,为此还专门拨付了7,231万元预算用于勘探Bikita、Tanco和卡森帕矿区。从合并报表角度,勘探业务收入规模应该是继续下降的,毛利率维持此前20%的水平。

(五)期间费用

1、销售费用

中矿资源过去几年极低且平稳的销售费用从侧面验证了公司主要业务在中国乃至全球的领导地位以及锂盐的卖方市场特点;本文对销售费用率的取值参考历史数据的2%,随收入增长而逐季递减至1%。

2、财务费用

中矿资源过去几年极低且平稳的财务费用背后是公司优秀的盈利质量,报表净利润赚的都是真金白银。今年因为收购Bikita向浦发银行申请了跨境并购贷,另外还将启动3.5万吨电碳电氢建设项目和Bikita矿区200万吨选厂建设项目,假设今年二季度新增5亿贷款用于Bikita交割款,三季度新增5亿贷款用于Bikita 200万吨选厂建设,四季度新增5亿贷款用于东鹏新材3.5万吨锂盐建设项目,一直到明年上半年;下半年再融资发行完成,归还上述贷款。贷款利率全部按年化5%测算,具体如下表:

3、管理费用

看过《中矿资源2022年一季报简读》的朋友应该清楚,此前我对中矿资源的预测主要偏差就出现在管理费用(含研发费用)上。有偏差我是有预期的,因为前期预测本就是以最保守的标准在做,预测结果能告诉我中矿资源“是否显著低估”即可,至于净利润是5亿还是10亿并不是很重要。但偏差这么大,确实超出我预期,2022年一季度营收较2018年一季度增长了16倍,管理费用只增长了3倍。

所以对中矿资源的管理费用的预判确实超出了我认知,只能以金额为主,费率为辅来毛估估了,想破脑袋的结果如下:

五、预测结果

在不考虑已经披露的一季报以及库存的情况下,以上推测汇总如下:

这里面目前能看到的与实际情况相差最大的就是一季度电碳电氢的销售数量,进而导致营业收入、毛利、期间费用和净利润都产生了较大差异。主要是因为本文未考虑季节性波动,原因开头已说不再赘述。

但正如我在《中矿资源一季报简读》所讲,中矿资源一季度电碳电氢销售数量为3,400吨,这主要是因为公司在一季度依惯例对生产线做了停产检修,而生产线的设计产能也考虑了停产检修因素,加上存货因素,一季度少生产的,生产的还没卖的,在之后都陆陆续续会体现出来。

原创不易,欢迎转发,私信邮箱获取最后这张截图的Excel。

JZL乘风而上:

回复@以有涯求无涯: 中矿控股权分散?看看一直掌控在那几个老人手里//@以有涯求无涯:回复@三儿它爹:每家都有每家的优点,天齐锂业的资源禀赋,赣锋锂业的长链条宽域布局,中矿资源的务实专业。每家也有每家的缺点,天齐缺乏制造业基因,赣锋的管理能力跟不上它的大摊子,中矿的控股权比较分散从而限制了公司扩张步伐。而且优缺点在不同情境下又是互相切换的,是谓福祸相依。

整体来说,三家各有特点,花期也就各不相同了。中矿资源(SZ002738) 赣锋锂业(SZ002460) 天齐锂业(SZ002466) #新能源# #价值投资之路# #锂矿# @雪球创作者中心 @今日话题

浪水波:

ST曙光(SH600303)浅谈曙光与赣锋!

平日里几乎没有任何交集的两家公司,在一家将要更换控股股东之际,却频频互动!

赣锋与曙光8月30号,签订一个造车厂家并不熟悉固态锂电池合作协议,后又赣锋更名为集团,之后又在赣锋9月5号成立新公司里,经营范围有整车销售

延伸几点推测

1、曙光控股股东华泰现在已经成为摆设,不可能促成此次与赣锋合作,因为在其即将失去对曙光控制权,这么做没有任何意义,所以两个可能,一个是赣锋主动找上门要合作,一个是有背后资本推动达成此次合作,

2、一般固态锂电池造价高,适合使用在高端车型,而曙光现在只有低端A级车,是否意味着曙光会开发高端电动车,

3、赣锋是锂矿巨头,近年已经在向中下游渗透,在锂电池领域,由以固态锂电池开发在国内属领先,是否赣锋在对标byd实现从锂矿,锂电池,电动车整车制造一体化之路?并且在固态锂电池领域实现弯道超车,率先跨过如ndsd电池厂,对接并应用在曙光电动车上

4、赣锋9月5号成立这家新公司,是否就是奔着参拍曙光股份!

一条线梳理,锂矿巨头赣锋,与曙光合作开发固态锂电池;赣锋锂业更名为集团,实施向中下游渗透战略;成立新公司锂电云,竞拍曙光股份成为控股股东,生产电动车!

两家具有红色传统地方,一个是h军发源之地公司,一个是诞生在k美y朝企业,组成强强联合!

如果以上假设成立,曙光背后是财力雄厚的赣锋,在其成为控股股东之后,曙光必将在乘用车领域几何级扩展,如上面说高端固态锂电池电动车!

技术面结合基本面:

赣锋锂业(SZ002460) 赣锋固态电池含苞待放。赣锋锂电在汽车动力市场主要是磷酸铁锂电池和固态电池。2021年,赣锋锂电首次对外供应电动车电芯,配套奇瑞新能源车型,加快进军乘用车市场。

虽然是动力/储能电池后起之秀,但固态电池显然有望成为赣锋锂电弯道超车的“拳头产品”。

自2017年以来,公司结合自身在电池产业链的优势,斥巨资提前进行固态电池布局。在2020年年报中,赣锋提到,2019年公司已投资建成了年产亿瓦时级的第一代固态锂电池研发中试生产线。

2022年1月,由东风汽车与赣锋锂业合作开发的首批50辆东风-赣锋高比能固态电池车完成交付,成为全球首个固态电池汽车示范运营项目。

据了解,该款固态电池的能量密度与目前主流三元锂电池类似,约为260Wh/kg,循环寿命可满足目前乘用车的使用需求。

而赣锋锂业的第二代固态电池,能量密度将达到360Wh/kg,2021年一季度已完成B样开发,根据规划2022年一季度完成C样开发,容量达到70Ah,预计2023年一季度进入SOP阶段;其第三代固态电池的能量密度将达到420Wh/kg,2021年一季度完成了A样产品开发。公司透漏2GWH固态电池将于下半年陆续投产。

此外,子公司赣锋锂电旗下储能、消费类设备电池也多有搭载固态技术及产品,以提升安全性能及能量密度。

目前,赣锋锂电在江西新余生产基地已具备2GWh固态电池产能、7GWh的磷酸铁锂电池产能。赣锋锂业表示,随着此次重庆新型锂电池科技产业园的开工,赣锋锂电将进一步提升生产能力,为更多下游企业提供优质、稳定的电池供应。

泡财经APP:

【概述】

泡财经获悉,9月7日晚间,科信技术(SZ300565)科信技术(300565.SZ)发布异动公告,公司目前主要业绩来源于通信业务,公司储能产品虽已通过部分相关认证,但上述认证为行业门槛式强制检验标准且尚未产生大批量交付订单。

【科普】

科信技术是一家通信网络能源解决方案提供商,是国内少数同时具备电池系统、电源系统等网络能源核心软硬件自主研发和生产能力的企业,可以给通信基站、数据中心、工商业等场景提供“一站式”的网络能源解决方案。

【解读】

近日,受俄罗斯关闭北溪一号消息影响,A股储能概念活跃。科信技术9月6日20CM涨停,今日收涨9.3%,两日累计涨31.17%。

9月2日,俄罗斯天然气工业股份公司(俄气)以技术故障为由,宣布完全停止“北溪-1”管道天然气,或将无限期关闭。其目的为回应9月2日,欧盟对俄罗斯的石油和天然气产品实施限价的措施。俄乌冲突升级,俄罗斯对欧洲能源供给限制措施或进一步加剧,预期欧洲天然气价格周一将回升。

欧洲能源危机难化解,俄乌冲突愈演愈烈。天然气供给短缺、价格过高等问题,或将持续推动欧洲能源结构转向风电、光伏等新能源,源网侧储能受益。

事实上,科信技术自6月21日至9月7日,累计涨幅526.18%。

科信技术2021年财报显示,在全球站点能源、储能市场对锂电需求提升的大背景下,公司成立科信聚力投产建设年产10亿瓦时电芯及模组产线,积极布局储能生态链,加大研发力度,在户用储能、分布式储能、工商业储能以及便携式电源等方面,持续提升电芯研发能力,夯实电池生产制造基础,后续将推出“源网荷储”等一系列针对性的解决方案。

据21财经报道,储能方面,公司2020年推出超薄2U电池。相比市场同类产品,公司产品更薄,因此占据空间更小,在家庭场景中使用有优势。而5G基站对于安全和散热要求其实更高,公司目前做户储相对容易很多。

不过,科信技术储能业务规模极小,科信技术在8月14日晚间披露了对深交所关注函的回复公告,称其目前从事储能业务的子公司科信聚力已获取的行业储能订单,主要为韩国和中国客户少量储能业务验证订单,合计仅30万元左右。

此外,公司还“涉锂”。

公司2020年11月募集资金建立锂电池生产线,从而具备独立自主生产通信锂电池的能力,提供配套的锂电池通信能源系统。

此前2021年3月,公司与与赣锋锂业(SZ002460)赣锋锂业签署《战略合作协议》,将双方在新能源电池、通信基站储能、数据中心储能及电池回收等资源再生项目进行全面合作和资源共享。在战略合作期间,赣锋锂业对科信技术供应的磷酸铁锂电池产品,保证每年优先供货不低于1GWh。

【相关企业业绩近况】

科信技术2022年上半年实现营业收入4.46亿元,同比增长13.12%,归属于上市公司股东的净利润为1188.47万元,同比扭亏为盈。

本文首发于泡财经风口解读专题,如有转载,请注明出处

泰城张起灵:

天齐锂业(SZ002466) 赣锋锂业(SZ002460) 中矿资源(SZ002738) 天齐锂业这种周期股是很赚钱的,但是不代表公司股价就会走上升趋势,因为它的逻辑跟中远海控是一样的,而且从锂矿的基金就可以看出,机构都在减仓,锂矿涨的越凶,说明见顶就越来越快,昨天碳酸锂突破了50万,今天股价一样是跌的,这就是典型的周期股,没有持续性,所以股价只能一直走熊,今年已经新高过了,所以最后的命运跟中远海控是一样的,除非它有高额分红,但是债务刚解决 拿钱分红也是不可能的,周期股只能赚2年的钱,所以股价已经提前反应了,看看碳酸锂天天涨,天齐连跌2个月,这不是下跌趋势是什么?都想着解套再的不碰锂矿,所以只要红盘就蜂拥而逃,年底的天齐价格是多少?80?70?60?还是50?还拿捐款说涨停,早点睡吧,做大梦会天天涨停

先见定赢:

赣锋锂业作为全球主要锂盐供应商,拥有特斯拉、LG化学、宝马、优美科等“客户朋友圈”,碳酸锂设计产能为4.3万吨/年,氢氧化锂设计产能为8.1万吨/年,金属锂设计产能为2150吨/年,正依托上游自有锂矿资源全力扩产,目前已在新余、宁都、上饶等地有产能布局,并规划了2025年前形成不低于30万吨碳酸锂当量的供应能力,其中20万吨来自于自有资源供应。

“行业后起之秀”蜂巢能源孵化于长城汽车动力电池事业部,近年来大秀肌肉,提出“领蜂600”战略,剑指2025年600GWh的全球产能目标,市占率目标为25%。今年一季度蜂巢能源装机量为1.3GWh,同比增长137.5%,稳居行业前十,全球市占率为1.3%。

除锂资源供销外,二者本次战略合作还指向了动力电池回收领域。在赣锂业看来,回收提锂的业务是有利润且可以长远发展的,公司也正在加快布局回收网点及业务板块,2021年回收量5000吨为碳酸锂当量,2022年、2025年目标分别为1万吨、2.5万吨,并希望2030年有30%来自回收。 需要关注的是,除在上游稳扎稳打外,赣锋锂业正大力布局动力及储能电池市场,欲在下游分得一杯羹。去年8月,公司宣布旗下控股子公司赣锋锂电84亿元投资计划,将在江西新余、重庆两江新区建成累计年产15GWh新型锂电池项目。目前公司已建成7GWH动力及 储能电池产能,预计规划的2GWH第一代固态电池产能在今年逐步释放,且已在东风E70上实测续航超过400公里。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ000571 SH601388 SZ300790 SZ300451 SH603018 SH601665 SH600988 SZ002876 SZ002185 SZ000156 SZ002840 SZ300088 SZ300560 SH603890 SZ301212 SZ300871 SZ000668 SH603712 SZ300541 SZ000626 SZ002165 SZ200550 SZ300486 SZ300152 SZ000523 SZ002919 SZ300866 SZ300727 SZ002821 SH600573 SZ000659 SZ300949 SZ200992 SZ000863 SH688357 SZ300352 SH603501 SZ002219 SH603032 SZ300039 SH601225 SZ300465 SH605007 SH605111 SZ002966 SH600050 SZ001317 SZ300281 SZ002001 SZ002682