2022-09-09今日SZ300226股票最新净值和交易情况

经济观察报:

据上海钢联发布数据显示,9月7日部分锂电材料报价下跌,电解钴跌2500元/吨;电解液方面,磷酸铁锂、锰酸锂均跌3000元/吨。

财联社:

【今日部分锂电材料报价下跌 磷酸铁锂、锰酸锂均跌3000元/吨】财联社9月7日电,据上海钢联发布数据显示,今日部分锂电材料报价下跌,电解钴跌2500元/吨;电解液方面,磷酸铁锂、锰酸锂均跌3000元/吨。

7X24快讯:

【今日部分锂电材料报价下跌 磷酸铁锂、锰酸锂均跌3000元/吨】据上海钢联发布数据显示,今日部分锂电材料报价下跌,电解钴跌2500元/吨;电解液方面,磷酸铁锂、锰酸锂均跌3000元/吨。

上海钢联(SZ300226):

同花顺(300033)数据中心显示,上海钢联(300226)9月6日获融资买入524.05万元,占当日买入金额的32.02%,当前融资余额3.44亿元,占流通市值的6.52%,低于历史10%分位水平,处于低位。 融资走势表 日期融资变动融资余额9月6日291.29万3.44... 网页链接

上海钢联(SZ300226):

同花顺(300033)数据显示,2022年9月6日,上海钢联(300226)获外资卖出16.77万股,占流通盘0.07%。截至目前,陆股通持有上海钢联778.19万股,占流通股3.02%,累计持股成本20.55元,持股亏损0.27%。 上海钢联最近5个交易日下跌4.65%... 网页链接

财务健康长久:

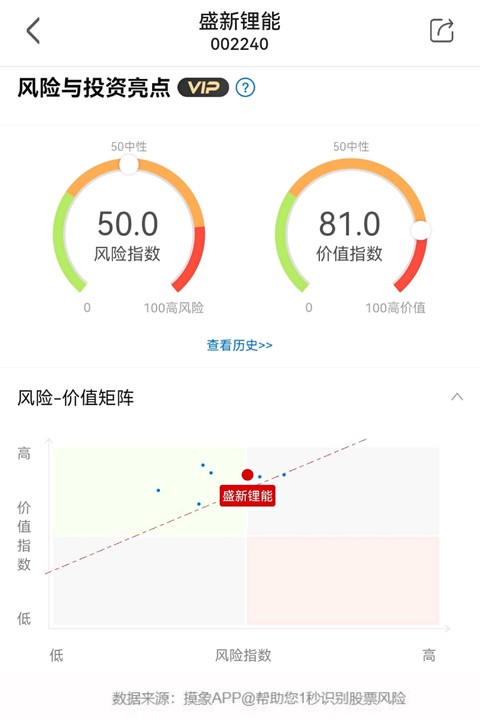

赣锋锂业(SZ002460) 天齐锂业(SZ002466) 盛新锂能(SZ002240)

据上海钢联数据,今日锂电材料报价部分上涨,锂辉石精矿涨50美元/吨,镍豆涨5800元/吨,硫酸镍涨2500元/吨;电解钴(≥99.8%)跌500元/吨。拥有锂矿自愿的公司基业也会进一步巩固吧?

根据摸象APP财务分析,公司基本面都很不错,价值指数很高,业绩增速高。短期锂电材料价格上行是利好。

7X24快讯:

【今日锂电材料报价部分上涨 锂辉石精矿涨50美元/吨】据上海钢联数据,今日锂电材料报价部分上涨,锂辉石精矿涨50美元/吨,镍豆涨5800元/吨,硫酸镍涨2500元/吨;电解钴(≥99.8%)跌500元/吨。

全景网:

“道听途说”赚差价,如此中间商到底能走多远?

2022年3月,在报送上市申请近两年后,大宗商品信息服务企业山东卓创资讯股份有限公司(下称“卓创资讯”)终于通过交易所罕见的四轮问询进入发行阶段,即将结束这场漫长、颠簸的上市之旅。

回顾卓创资讯的上市之路,一路“红灯”的根本还在于其自身基本面的“孱弱”。缺乏核心技术优势,迷一样的信息获取成本,增收不增利的尴尬境地,一线城市购房计划引发的争议……种种因素加权在一起,造成了卓创资讯上市进程举步维艰的合力。

扣非净利跌破IPO隐形“红线”

公司业务成长性、持续性存在隐忧

翻开招股书,收入增长有限、净利润和毛利率连续三年下滑的问题首先映入眼帘,多项数据指标纷纷指向公司主营业务的成长性与持续性。

先看经营数据,根据卓创资讯招股书中披露的业绩情况,在2019年至2021年间,公司分别实现营业收入2.20亿元、2.18亿元和2.51亿元,三年复合增长率仅为7.33%。此外,三年间的归母净利润分别为5875.75万元、5185.87万元和5000.98万元;主营业务的综合毛利率分别为66.92%、66.64%和65%。净利润和毛利率连年下滑,使公司陷入“增收不增利”的循环。

事实上,在2020年创业板注册制改革之前,最近一年扣非净利润需超过5000万元一直是创业板IPO公认的隐形“红线”,而卓创资讯在2019至2021年这三年的扣非净利润分别为5192万元,4509万元和4640万元,这样羸弱的业绩在IPO核准制下“过会”的概率微乎其微,甚至可能还未获得审核机会便被劝退而撤回申请。

此前,交易所出具的《发行注册环节反馈意见落实函》中就对卓创资讯的业绩持续性提出了质疑,涉及卓创资讯业务的可持续性、业绩下滑及期后业绩等问题。

另外,下列几组对比数据也再次佐证了笔者对公司主营业务缺乏成长性和持续性的猜测。

1、2018-2021年,公司付费客户总量分别为17.00万个、15.90万个、14.89万个、14.10万个,总体呈下降趋势。

2、2018-2021年,公司手机客户端活跃用户数量分别为20.88万个、20.66万个、18.79万个和 20.64万个,总体呈下降趋势。

3、2018-2021年,公司新增客户付费转化率分别为9.62%、9.35%、9.54%和 8.95%,总体呈下降趋势。

4、2018-2021年,公司客户平均收入金额即ARPU值分别为1195.66元/个、1383.77元/个、1466.30元/个、1776.34元/个,卓创资讯的ARPU值一直比上海钢联低。

对于公司不尽如人意的业绩表现,网经社电子商务研究中心B2B与跨境电商部主任、高级分析师张周平曾表示,卓创资讯从2019年至2021年营收规模实现缓慢增长与其资讯服务的商业模式有关。目前卓创资讯依然以大宗商品B2B资讯服务为主营业务,该业务营收占比超过八成。信息采集及加工的业务模式依赖人工操作,而人员薪酬水平提高及各类保险缴纳比例的提升都进一步提升公司人工成本。加之纯资讯服务的商业模式市场竞争激烈,市场想象空间有限,这也影响了公司的各项业绩表现。

人工成本与人均创收背道而驰

信息获取是否“暗藏玄机”?

作为信息服务的中间商,人力是卓创资讯“赚差价”的关键。

据了解,卓创资讯的主要业务为大宗商品市场资讯和咨询服务,业务发展需要大量的专业技术人才,使得卓创资讯的人力成本居高不下,营业成本主要为人工成本。招股书显示,公司的人工成本从2018年的4718.02万元增长至2021年的7011.83万元,增幅达49%,人工成本不断攀升;同时,公司的营业总成本也从2018年的1.58亿元增长至2021年的1.97亿元,呈现明显的上升趋势。

在卓创资讯的人工成本增长的同时,其生产人员却在不断减少,从2018年度的528人减少至2021年的490人。对此,卓创资讯在招股书中解释是:公司通过加强人员培训以及优化业务系统等方式,提升生产人员工作效率和工作能力;同时,公司对信息产品进行优化,对收款贡献值较低的大宗商品信息产品进行下线处理,生产人员的需求减少。

此外,卓创资讯的人均创收一直低于同行业公司华瑞信息和上海钢联,公司近三年平均人均创收为20.85万元/人,上海钢联、华瑞信息人均创收分别为35.28万元/人、30.80万元/人。从人员规模来看,上海钢联和华瑞信息2021年的人员规模为1870人、156人。这也意味着,卓创资讯的人员规模在少于上海钢联的情况下,其人均创收规模仅为上海钢联的59%;而当其人员规模多于华瑞信息之时,其人均创收仍低于华瑞信息。

不仅如此,卓创资讯在信息获取方面或许也暗藏玄机。据了解,公司通过信息授权、政府合作、信息交流及公开信息收集等方式获得业务发展所需要的数据,以上几种获取数据的方式皆以免费的原则进行,此种信息获取方式的成本引起了交易所的注意,交易所曾指出:“在信息授权、政府合作和信息交流方式中向对方提供非付费产品、数据或报告的情形及相关交换是否涉及需要调整发行人信息获取成本”。卓创资讯解释称:“发行人通过信息授权、政府合作和信息交流获取信息的成本主要为分析师的薪酬、电话费、办公费等,该等成本在发生时已完整计入当期营业成本,不存在应计入成本而实际未计入的情况。”

以交换信息方式获得免费信息的获取渠道所隐含的成本,加之账面上高居不下的人工成本,卓创资讯的营业成本或远高于其所披露的数据。

成也地域优势,败也地域优势?

张店区北京路186号,这是卓创资讯在淄博的“大本营”。从地图信息上看,卓创资讯的办公场地远离市区,周围企业以工业制造类为主,地价较低。加之淄博作为三线工业城市,相对低廉的用人成本共同造就了卓创资讯最引以为傲的核心竞争力。

招股书显示,2021年卓创资讯主营业务中资讯服务营收占比为83.6%,此项业务是由公司的生产者即公司的专职信息采集人员(分析师)每日通过电话沟通、通讯软件交流等方式,向与卓创资讯建立联系的万余家大宗商品行业的市场参与者进行信息交流并采集信息,并进行清洗加工,剔除偏差信息后用于业务开展,此项业务完全靠的是人海战术。

作为卓创资讯的最为核心的业务,资讯服务毛利率畸高,2018年至2021年,资讯服务毛利率分别达69.2%、71.63%、70.08%和68.93%。而同样以大宗商品信息服务的上海钢联,且是行业龙头,但相关业务的盈利能力却似乎远非是卓创资讯的对手。上海钢联2018年至2021年,同样的资讯服务毛利率仅分别为55.09%、36.56%、32.58%和54.92%,与卓创资讯可谓是天差地别。为何卓创资讯能将上海钢联远远抛至身后?

公司在招股说明书中如此解释:“公司资讯服务毛利率高于上海钢联,主要原因是上海钢联主要经营地为上海市,公司的主要经营地为淄博市,公司主要经营地的人工成本比上海钢联低,具有一定的地域优势。”原来高毛利率背后不是公司宣称的竞争优势体现在估价方法论、业务流程、产品创新能力、市场口碑、业务团队及行业覆盖等多个方面,而是“地域优势”。

卓创资讯的另一项重要业务,在失去地域优势后,“真实”水平便显露无疑。咨询服务是卓创资讯的第二大业务,2018年至2021年,其咨询服务毛利率则分别为51.66%、44.87%、54.16%和47.61,同样对比上海钢联,2018年至2021年上海钢联咨询服务的毛利率则分别达到了94.86%、85.19%、89.07%和88.76%,几乎是卓创资讯的两倍。对于咨询服务上毛利率又大幅低于上海钢联的反差,卓创资讯解释称“引进了一批高素质的咨询队伍,聘请的相关咨询服务人员数量增加,并在上海和烟台租赁办公场所,相关成本有所上升所致。”真是成也地域优势,败也地域优势。

报告期内,卓创资讯享有着人力成本的优势,但是扣非净利润还是难以令人满意。“如果没有当地相对低廉的劳动力,卓创资讯连目前这不及5000万的净利润都难保,这也折射出其所谓的领先的核心技术和竞争力难以符实。”

其实对于卓创资讯来说,上市的真正意义或许只是在一线城市买套房。

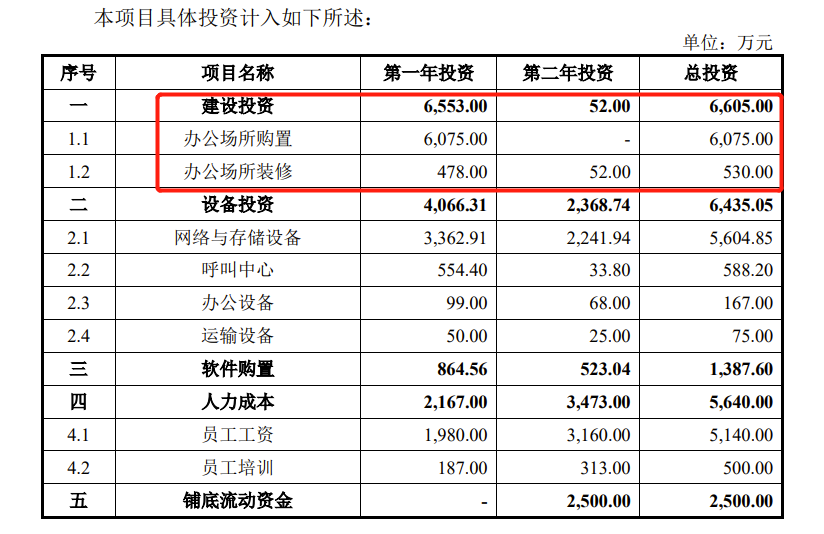

根据调整后的招股书,卓创资讯此次募集资金中的6075万元将用于公司在北京、上海投资购置办公场所,此外还将使用530万元进行装修,也就是说,卓创资讯将合计使用6605万元用于在北京、上海等城市购置房产和装修,占拟募集资金总数的近四分之一。交易所曾问询其作为轻资产运营的企业此种操作的合理性和必要性,公司竟回应称其办公用房购置费用在投资总额中占比不高。

就如前文所述,卓创资讯在招股说明书中解释其核心业务的毛利率畸高,主要系因经营所在地为山东淄博,人工成本相对较低;管理费用率低于同行业公司,也同样是人工成本低,研发费用率远远低于同行还是因为地处淄博的人均薪酬低,如此可见公司最大的优势和竞争力就是地域赋予的廉价人力成本。抛弃三线小城奔赴北上广,丢失竞争优势的卓创资讯能否依靠资本的加持越走越远?

经济观察报:

据上海钢联发布数据显示,9月5日锂电材料报价涨跌互现,镍豆涨6800元/吨;碳酸钴涨1500元/吨;电解钴跌3000-7500元/吨;VC跌12000元/吨。

财联社:

【今日锂电材料报价涨跌互现 镍豆涨6800元/吨】财联社9月5日电,据上海钢联发布数据显示,今日锂电材料报价涨跌互现,镍豆涨6800元/吨;碳酸钴涨1500元/吨;电解钴跌3000-7500元/吨;VC跌12000元/吨。

7X24快讯:

【今日锂电材料报价涨跌互现 镍豆涨6800元/吨】据上海钢联发布数据显示,今日锂电材料报价涨跌互现,镍豆涨6800元/吨;碳酸钴涨1500元/吨;电解钴跌3000-7500元/吨;VC跌12000元/吨。

终南山小道士:

上海钢联(SZ300226)现在只能安慰自己,耐心等待吧

终南山小道士:

上海钢联(SZ300226)复兴医药跌停,这个属于复兴系列,不知道会不会跌停

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002552 SZ002044 SH605318 SZ301268 SH600520 SZ002480 SZ002135 SH600736 SH688005 SZ300949 SH603777 SZ002632 SH688619 SZ002275 SZ301189 SH603466 SZ300266 SH603195 SH600664 SZ301120 SZ300680 SZ002436 SZ000637 SH600020 SH603787 SZ002448 SH601228 SZ300435 SH601456 SZ002005 SZ000037 SZ300592 SZ301113 SH601615 SH900920 SZ000766 SZ300635 SZ002063 SH603666 SZ300159 SH605111 SZ000828 SH600279 SH688698 SZ301135 SZ000514 SZ000518 SH603881 SZ002813 SZ200530