2022-09-09今日SZ300999股票最新净值和交易情况

百倍哥:

可以说说你们的持仓。睡醒了,有时间了,没事的时候我来帮你们坐坐诊。

百倍哥:

回复@千秋飞雪: 各按各的模式操作//@千秋飞雪:回复@百倍哥:光力科技16.5的本,开山股份19.1的本,东方财富平,芒果超媒27.7的本,金龙鱼44.4的本,静静等轮动,偶尔t一t光力

贫民窟的大富翁:

昨天我和一个朋友打电话聊天,中间说到了金龙鱼,金龙鱼的产品有两部分,一部分是涉及民生的米面粮油,受到监管,只能当做大宗商品看待了,另一部分是酱油等厨房衍生品,这部分是可以获取高经济效益的。

中间说到了一个观点,我们都很赞成,那就是:金龙鱼的酱油可以攻击海天味业,海天味业米面粮油不能攻击金龙鱼。金龙鱼处于不败之地,那么一定会打海天,海天就算能守住阵地,也会被迫进行价格战,从而降低自己的利润率。

从销售渠道看,海天味业的优势主要在餐饮渠道,巧了,这恰好是金龙鱼的强势渠道。

聊来聊去我就对海天味业感兴趣了,看看2022年中报。

海天味业的估值一直比较高,看动态市盈率,当前值: 54.64,当前分位点 58.87%。

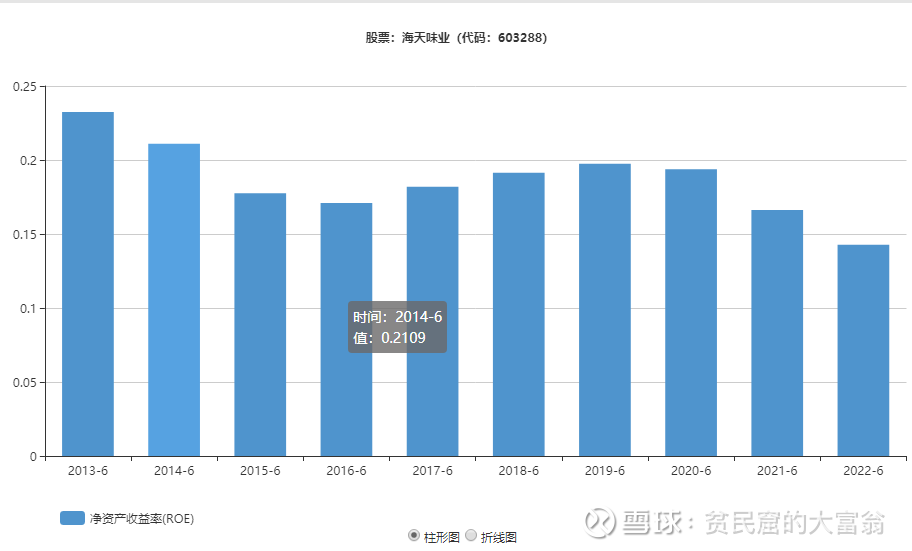

我们看最近十年中报的净资产收益率,从年报数据看,连续时间超过30%,从年报数据看,2021年是最低年,从中报数据看,2022年中报是最低一年。

除了资产的盈利能力极强外,海天味业净利润增速一直很快,我们看其历年中报的核心利润

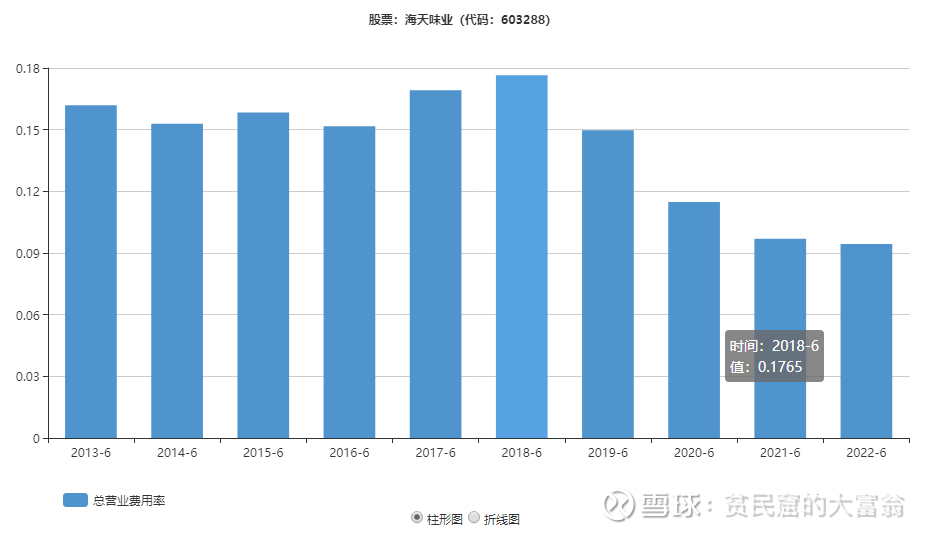

公司的管理层也非常优秀,对公司的治理非常强,我们看期间费用率,这些年是持续降低的:

看完大致的财务数据我们可以给出一个初步结论:海天味业的印钞机功率很高,赚钱能力很强,机器维护也很不错,但是赚钱能力的提高速度显著降低了。

有众多引领消费升级的高端酱油,也有经济实惠的大众产品。

中报说:公司酱油品种覆盖高中低各个层次、各种口味和多种烹调用途,其中不乏畅销多年深受消费者熟悉的主流产品,

这里我就发现两个点:第一,调味品行业并没有显著的品牌优势,没有说因为这个酱油是什么牌子的,它就有了显著的定价权,或者说只有一般的定价权,没有自由定价权。

第二,调味品行业面临两个趋势,产品不断细分、市场不断集中,产品不断细分好理解,这其实是对原有公司优势的一种破坏,本来好好的赛道自己领先了,但是新的赛道出现了,被迫去打仗。那么为什么行业集中度提高了呢?

我给出三个因素:渠道、技术和资本。

公司自己给出的优势是:报告期内,公司的品牌影响力、市场渠道网络、生产规模、产品质量、技术与装备水平成为了中国调味品行业的标杆,公司的核心竞争力持续增强。

公司的酱油、酱等多个品类的产品都是通过传统的天然发酵技术酿造生产的,海天所掌握的核心酿造技术成为了公司核心竞争优势,为了保持产品独有的风味,公司始终坚持传统的生产工艺,坚持天然阳光晒制,将传统工艺技术与现代科技相结合,用科技来保障产品的食品安全、口感美味、质量稳定。

公司认为自己的天然发酵技术是核心竞争优势,这个我拿不准有多大的可信度,技术这个东西有钱打不动的吗?

这里就有一个很有意思的点:生产规模、产品质量、技术与装备水平其实都是可以用钱打下来的,

牧原认为自己的养殖技术是核心竞争优势,其实我一直就没搞明白,所以一直没投,我对海天所谓的核心技术优势是保留意见。

公司的品牌影响力、市场渠道网络这个我信,然后又回到了前面的问题,品牌带来的定价权是弱定价权,渠道优势,海天味业和金龙鱼的竞争有哪些优势呢?

我倒是感觉海天味业和伊利股份有点像,弱定价权,行业领先优势,渠道控制力强,但是伊利股份的优势是它的产品还是聚焦性很强,伊利这两个字还是有品牌力的,而海天味业的产品离散度要高一些。

如图,伊利和海天,两个品牌,谁的定价权更强点?我是分不清楚。从护城河的角度我宁愿相信伊利的牧场,也不相信所谓的技术。

我重点看一下销售网络。

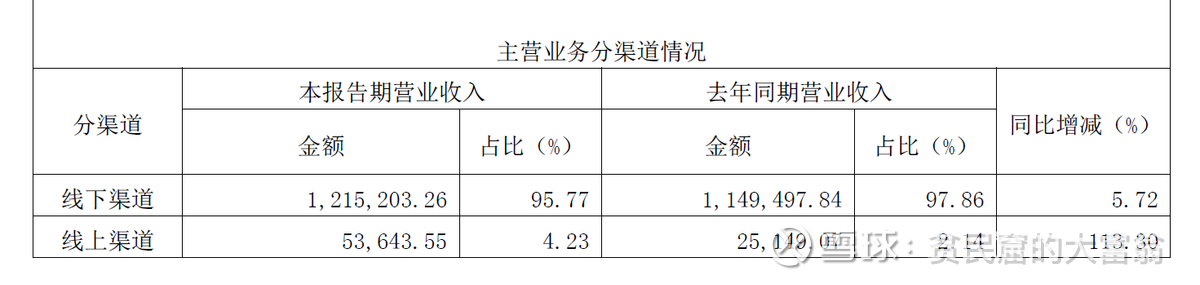

如图所示,线下渠道收到疫情的冲击还是蛮大的。公司在今年上半年推进渠道优化,截至年中经销商数量合计 7147 个,较年初减少 3.8%。

股权结构中,前十名股东中,庞康、程雪、潘来灿、赖建平、黄文彪、吴振兴是海天集团的股东,其中庞康、程雪、黄文彪任海天集团董事;再加上广东海天集团股份有限公司,以上合计持股比例为74.26%,流通股比例很低,股价较为稳定。

最后总结一下:在调味品行业中,海天的优势还是很明显的,主要是规模优势和技术优势,产品的性价比很高,定价权较弱,不过没关系,像茅台这样的强定价权企业极少,真正给巴菲特带来大生意的大多数都是一般定价权+强管理的企业。

虽然说理论金龙鱼有攻打海天味业的能力,但是跨界,往往是一个极差的战略选择。

海天味业是一个非常优秀的投资标的,我担忧的是后续的持续增长能力和当前较高的估值矛盾,在当下的环境,我更喜欢伊利股份。

@今日话题@雪球达人秀#2022年中投资炼金季#海天味业(SH603288)伊利股份(SH600887)金龙鱼(SZ300999)

穷山复水高瞻远瞩:

买菜按这个来//@船长nhu:主要估值太高,低点我也投。我做商超的说实在金龙鱼的调味品只有芝麻油能打,其他的一个能打的都没有。米面粮油就不说了。油来说的话鲁花市场认可度还是比较高的。面来说的的话陈克明,裕香,金沙河等金龙鱼还真不是对手。面粉来说五得利,鲁王。金龙鱼也不行。海天主要是没有占到什么高端市场,高端市场真干不过千和。

两条腿行走:

马上中秋

这个算中国第二大节日吧

各种走亲访友

送礼少不了

此时在商场我关注到了

双汇发展

这个卖火腿肠的

居然开始卖方便面和牛肉

听理货员说

牛肉卖得还很不错

135元一箱

如果这个销量好

可以是非常明显的利润增长点

要知道1万箱就是135万

100万箱就是1.35亿

并且中国人爱面子

送牛肉比送火腿肠高端多了

当然

也比送伊利牛奶,承德露露,加多宝,金龙鱼的油有面子得多

毕竟牛肉贵,就代表了,好,贵重,值得

这个中秋

去丈母娘家

过去会送伊利牛奶,金龙鱼油,加多宝

选来选去

还是牛肉好

喝酒也带劲

这样的话

白酒不得也买点,拿瓶 泸州老窖 或者洋河或者舍得酒

不然不好吃肉

最后

双汇发展的新品

我会多关注

就是有一点

(据说创始人口碑不好,不知真假)

你觉得双汇发展

![[笑]](http://js.xueqiu.com/ugc/images/face/emoji_01_smile.png)

未来会如何呢?

@今日话题 @雪球创作者中心 伊利股份(SH600887) 双汇发展(SZ000895) 金龙鱼(SZ300999)

北辰价投笔记:

无论房地产未来如何,有一个事实不可否认,那就是相当一部分杠杆已经成功转到了居民头上,对于这部分接了杠杆的人来说,消费是上不去的。

除非能够大刀阔斧地对财富结构进行大刀阔斧改革,降低居民杠杆压力,否则消费的结构会与现在产生很大差别,即必选消费品可能长期处于通胀,涨价也得买;用于改善生活质量的可选消费,相当一部分将处于长期通缩,当然真正的奢侈品除外,伪奢侈品是死的最惨的。“扩大内需”未来会被无数次提出,而又无数次被一笑了之。

![[狗头]](http://js.xueqiu.com/ugc/images/face/emoji_80_doge.png)

当然,我还是坚信我们有强大的自我革命能力,降低杠杆水平,提高消费能力。

伊利股份(SH600887) 贵州茅台(SH600519) 金龙鱼(SZ300999)

只买消费垄断:

亚马逊报表亏损十年,股价涨二十倍,

民生银行每年四百亿利润,一直五倍市盈率,股价十年不涨,

华夏银行一直三倍市盈率,一旦暴雷,股价跌掉八成

中国平安长期七倍市盈率,股价五年不涨

比亚迪近十年不赚钱,股价一年十倍

新东方在线没有利润,股价一星期十倍

我们投资究竟看什么

报表是一方面

中海远控两倍市盈率,股价腰斩

中期报表,每股分红两块,股价十块,结果股价还继续跌

广誉远利润几百万,市值150亿

建设银行利润3000亿,市值才万亿

很多地产公司市盈率2倍,转脸就报表亏损,股价暴跌近九成

江苏银行市盈率4倍,利润年增长还能百分之三十

我们投资到底投什么

一句话

这个公司十年之后能有多少利润以及其概率

贵州茅台五粮液十年之后利润大概率创新高,但是股价已经反应了利好

所以投资,要看短期公司利空,盈利下降,是临时的还是永久的

基本面是彻底改变还是未来公司可以东山再起

云南白药,白云山,中粮家佳康,不要怕,未来大概率东山再起。银行可以买,大概率也能赚,但是有潜在风险隐藏在冰山之下,注意控制风险,合计配置股票,分散仓位,再看好也不值得全仓,更不能杠杆。

海底捞,金龙鱼,恒瑞医药,通策医疗,爱尔眼科,微创医疗,同仁堂,云南白药,五粮液,这些公司未来能否股价继续创新高,你怎么看

白云山(00874) 中粮家佳康(01610) 金龙鱼(SZ300999)

yige2828:

金龙鱼(SZ300999)每天生产1600吨,发货1000吨,支援灾区,继续做苦生意,但是应该积大德吧,阿弥陀佛

用户1129932871:

金龙鱼(SZ300999)从去年跌到现在,要套5年

老高高大侠:

金龙鱼(SZ300999)欲哭无泪了!关灯吃面!

冲冲冲压:

金龙鱼(SZ300999) 这只股也就值30以下

实盘500万:

今天到公司比较早,看了些数据信息,有以下几个判断;1.近期肯定市场需要国家队维稳,内外的隐患还不少。2.短期消费的切换应该是没问题的。3.风光储能赛道应该是热点关注板块。4.小市值的庄股有机会小资金可以搏一搏。隆鑫通用(SH603766) 应该差不多爆发了。金龙鱼(SZ300999) 估计会继续盘整盘整,做好长期持股的准备。分众传媒(FMCN) 等待疫情修复。丰华股份很扯淡,摘个星摘个冒,摘跌了。当然长期持有50%以上收益肯定没问题。(半年期拿)

天道广誉远:

见路不走,不要在意、更不要迷信任何人!

今天还发现不少广誉远战友在意、关注余军动态,包括部分长期跟我一起战斗的朋友。

真没必要啊!

余军的老师林园的确是非常优秀的私募管理人,的确是A股过去大师级人物,但即便是巴菲特前年也在航空股前后被割韭菜。真正的长线价值投资者要坚持见路不走,坚持永远立足价值从实际出发,坚持在自己能力圈投资。

过去5年来,林园大赚的片仔癀我从来没买过, 但过去5年收益也还行。我资金量比较小,但我收益是林两倍多,至少能扯平。林园非常看好的金龙鱼,我前年照样在雪球高调看空,至少目前很正确。需要强调一点,我之前看空金龙鱼在前,知道林园看好并买入在后。

广誉远己非常简单,自己去分析、判断即可,不要受任何人影响。广誉远(SH600771)

低调的yyyyy:

牧原股份(SZ002714) 海天味业(SH603288) 金龙鱼(SZ300999) 今天想了一下,面对国内疫情的长期扰动,居民收入下滑是不可避免的,政府财政收入也在大幅亏空,保民生可能是这段时间国家要花大精力去做的事情。收入下滑影响最大的可能是底层,而底层的生活体验受影响最大的就是必选消费品如柴米油盐肉,这些东西的价格国家肯定要持续干预和控制,所以最后体现出来的就是目前机构的主流观点:无法将成本端的压力传导到消费者端,这句话是表象内在意思就是很多企业没办法涨价,可能不是不想涨而是一支无形的手在控制着他们。这样想来很多企业其实是在这两年替国家担起责任,帮助国家共渡难关,这种精神非常好,但是股价嘛就不要想太多,等经济复苏了再看吧

每日经济新闻:

每经AI快讯,有投资者在投资者互动平台提问:请问公司有这么多厂房,那么公司有涉及光伏发电相关业务嘛?

金龙鱼(300999.SZ)9月6日在投资者互动平台表示,公司将部分子公司厂房屋顶等场地提供给专业机构,在厂房屋顶铺设太阳能电池板生产并使用清洁电力。

(记者 曾健辉)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

每日经济新闻

每日经济新闻:

每经AI快讯,有投资者在投资者互动平台提问:你好,请问现阶段人民币汇率波动对公司成本影响大吗?

金龙鱼(300999.SZ)9月6日在投资者互动平台表示,公司会使用远期外汇合约、外汇掉期等金融衍生工具进行套期保值,来管理汇率风险敞口。

(记者 陈鹏程)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

每日经济新闻

金龙鱼(SZ300999):

同花顺(300033)金融研究中心9月6日讯,有投资者向金龙鱼(300999)提问, 请问公司有这么多厂房,那么公司有涉及光伏发电相关业务嘛? 公司回答表示,您好!公司将部分子公司厂房屋顶等场地提供给专业机构,在厂房屋顶铺设太阳能电... 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SH603206 SZ000767 SH688393 SZ300211 SZ300875 SZ300595 SH603607 SH688190 SH688468 SH600325 SZ300710 SZ300088 SZ300432 SZ002544 SZ300471 SH600641 SH900904 SH603699 SZ300099 SZ301150 SH603133 SH900908 SH688309 SZ003020 SZ300834 SH600272 SZ000816 SH600256 SH600605 SH601218 SH601168 SZ301168 SZ002476 SH603987 SH600655 SZ001313 SZ300466 SH600381 SH603377 SZ300197 SZ002765 SH600184 SZ200488 SH900917 SH688312 SZ000721 SH600865 SZ002895 SZ301031 SH688375