2022-09-11今日SZ200596股票最新净值和交易情况

狂暴干饭食兔君:

古井贡酒2022年中报的业绩无疑是超预期的:

上半年实现营业收入90亿,同比增长28.46%;归母净利润19.19亿,同比增长39.17%;第二季度营收37.28亿,同比增长29.55%;净利润为8.20亿,同比增45.32%。

以便宜价格买入一家还不错的中端白酒公司。

先来回顾下古井贡酒的核心投资逻辑:

「便宜价格」

即指明显折扣,这一点通过投资古井贡酒的B股来实现(开通B股的方式方法请咨询各自券商);的意思是产品有固定受众、管理层无明显瑕疵、净利润真实可靠……

因为处在这个行业,又逢上这种折扣,古井贡的投资体验可谓惬意。对财报的关注度便也不自觉地降低了些许。

这也解释了为何同是靠营销立身的酒企,古井贡的资产状况和中高端酒销售量显著低于洋河,但仍然不失为是投资的好对象。

近年来其增量资本回报率可能会好于洋河。

船小好掉头,甚至由于古井贡的结构变化明显,

资产状况可以通过二者的ROE(TTM)看出:

洋河ROE:18.2%=31%*0.47*1.34

古井贡ROE:16.4%=19.2%*0.59*1.61

在销售净利率上,古井贡是显著低于白酒行业的平均水平的。

需要说明的是,更低的产品价值+略快一些的转化率,也说明了古井贡酒在中高端酒的销售比例上较洋河略逊一筹。

古井贡的产品结构则在日趋向高端集中。

上图也可以看出,洋河的产品结构趋于稳定、而其中年份原浆系列上半年营收67.05亿,同比增长32.26%,销量2.89万吨,同比增长24.45%,营收大于销量增长,古井贡、黄鹤楼则反之,这也是产品结构向上发展的表现。

公司的合约负债情况健康、应收账款情况健康,除了差旅费减少和促销费用增加,疫情对其造成的影响几乎看不到(和洋河不同,洋河要打全国,即使是疫情也要出差铺货,古井主打安徽,疫情了就老老实实提价,不用到处乱蹦)。

硬要说的话,还可以从「酿酒生产智能化技术改造项目」的进度上感受到疫情的影响,预计投资89亿,2024年底建成。去年也筹资了,时间也过半了,至今才投资了不到17亿,这很难不说是受到了疫情影响。

现在看着200元/股捡来的50亿还有一大半扔在银行里发霉,觉得怪可惜的。又不能做理财,连国债逆回购都买不了!

突然提起国债逆回购,是因为古井贡的投资整体风格保守,除了900万元的长期股权投资、5657万元的投资明光农商银行、2亿给中信的大朴资产用来网下打新、固收理财和国债逆回购之外,还自己拿着7-8千万做国债逆回购……

这是我见过第二家自己拿钱做逆回购还披露出来的企业(还有一家是雅戈尔,差点忘了……),总觉得莫名有些可爱,就好像是身价百亿的总裁走在路上,看四下无人赶紧弯腰捡个5块钱……很有画面感。

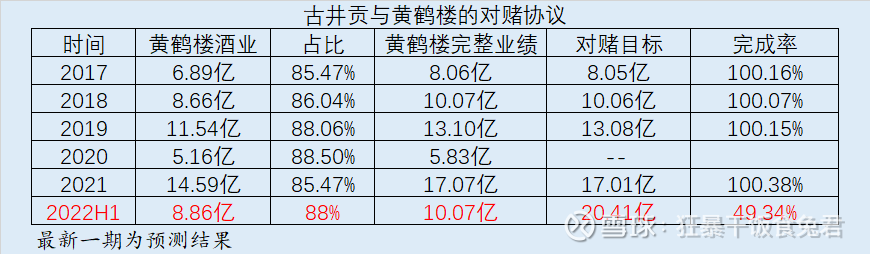

完整业绩大约10-11亿,

虽然截至年中,黄鹤楼酒业的营收达到8.86亿,按照年报披露的黄鹤楼完整业绩与子公司业绩之对比,即承诺达成过半。虽然下半年是显而易见的淡季,不过相信在古井贡强大的「微操」技术下,营收过线应当是没有问题的。

这个微操技术,与其说是业绩达成的,不如说是凑出来的。

以上。

(财报分析仅为学习使用,不构成投资建议。本人持有古井贡B,且未来72小时内无卖出计划。)

#古井贡酒##古井贡b#古井贡酒(SZ000596)古井贡B(SZ200596)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ000723 SH603703 SH603048 SH603037 SZ002522 SH603896 SH603567 SH601702 SH603416 SZ002500 SZ300085 SZ300929 SZ300380 SZ300697 SH601231 SH603871 SH601086 SZ002841 SZ002276 SH603323 SH603036 SH688116 SH600693 SH603680 SZ002615 SZ301192 SZ002016 SZ002325 SH601388 SZ002551 SH603949 SZ002642 SZ002035 SZ003041 SH601568 SZ300006 SH600200 SH603365 SH603070 SZ300419 SZ000806 SH603333 SZ002245 SH601868 SH688398 SH600282 SH688068 SZ002185 SH688285 SZ002726