2022-09-14今日SZ002812股票最新净值和交易情况

Wgzmb:

感觉大家对企业的市值比较关注,其实好的企业都有一个基本的市值预期,除了之前说的招商银行,北方稀土等,其实包括宁波银行,山东黄金,三花智控,万华化学,恩捷股份等等,低于市值后,这个也许是稳定的收益来源。

未来大牛股研究:

一、行业最新情况:龙头企业供应求。

公司董事长PaulXiaomingLee先生、副董事长兼总经理李晓华先生、董事兼高级副总裁AlexCheng先生、董事会秘书禹雪女士、董事长助理庞启智先生、研究院院长庄志博士、财务总监李见先生、市场总监吴量先生、海外副总裁JamesShih等公司管理层

投资者关系活动主要内容介绍20220831

1、公司的排产情况以及公司自研设备的情况?

随着上海和部分地区的疫情得到控制,今年最艰难的日子已经过去。从6月起产业链和物流加快修复,客户对上游材料尤其是隔膜产品的需求更加强劲。疫情并没有对公司生产和排产造成影响,7、8月的排产创新高。公司订单十分充足,产线满负荷生产,产品供不应求价格十分稳定。9月份排产(尤其是涂覆膜)又有所增加,客户对涂覆膜的需求量增长迅速。公司四季度的订单旺盛,虽然公司新增产能逐步释放,但仍然无法满足所有客户的全部需求。公司将加快新产线安装投产、积极挖掘产能潜力,竭尽全力保障客户的交付。我们认为今明年隔膜供不应求的情况不会发生改变,产品价格坚挺。

公司设备厂进展顺利。公司已对设备公司苏州捷胜下设的子公司做出调整和整合,目前都已经进入良好的状态。设备自研一方面能够补充国外设备厂的不足,另一方面能够有效降低成本。

2、公司目前对于未来市场格局和价格的判断是怎么样的?未来一段时间是否可能存在降价的压力?

过去几年隔膜行业普遍实现了较好的盈利,恩捷已经逐渐成长为行业龙头和领导者。隔膜行业从2021年开始爆发,今年依然保持爆发式的增长,海内外的需求十分旺盛。未来有多家海外电池企业都在积极扩产,因此在未来几年里依然能看到比较大的需求增长。

从隔膜供应的角度来看,隔膜的产能投放周期相对比较长。因此近两年市场需求虽然爆发了,但是短期行业内无法释放出很多产能来匹配下游的需求。此外,行业内参与者扩产的决策压力比较大,不仅需要对未来有清晰的判断,而且需要有坚定的决心。公司是行业内坚定的扩产者,是行业内走在扩产前列的。公司对未来产品价格的判断是保持稳定。

公司认为新的进入者并不能对公司构成较大的威胁,未来的竞争是公司综合实力的竞争,恩捷在技术、产能建设、客户关系等方方面面的整体实力和进步速度都十分卓越。

3、随着欧洲和美国隔膜工厂的建设,公司在海外市场的份额将有很大提升的潜力。请问公司管理层将采取哪些措施来实现?

公司认为未来美国和欧洲市场都非常重要。为达成中长期的战略目标,最重要的举措是①必须加快产能建设尤其是海外产能;②公司是最早进入多家海外供应链的隔膜企业,现在海外客户覆盖LG、松下、海外某大型车企、ACC、Northvolt、三星等国际主流客户群体,与海外客户长期稳定的合作基础有望推动公司在未来深化和海外客户的合作,进一步夯实订单扩大海外市场份额,优化客户结构以增厚盈利;

③隔膜行业的高质量发展是以技术驱动的,特别是海外客户对隔膜品质和技术要求十分严苛,公司在研发方面将继续加大投入,不断推出新产品、优化工艺、完善海外专利布局,加大前沿技术预研力度做好技术储备,增强客户粘性;④通过多措并举降本提效,提高市场竞争能力:除了设备自研以外,公司在全集团内部推行精细化管理,加强管理提升和成本控制,深挖开源节流降本增效潜能。

4、当前湿法涂覆膜应用越来越多,价值量和单平毛利更高,公司将采取什么措施来提高自己在核心客户的涂覆比例?

为提升涂布膜占比,公司围绕供应保障、质量、成本、新产品开发、知识产权等方面做了大量的工作。恩捷拥有全球最大的产能可以最大程度的保障客户供应稳定。其次,在线涂布能提升产品的一致性提升效率降低成本。另外,公司已成为全球主要电池厂商的核心供应商,与大部分主要客户合作开发产品并提供定制化服务客户黏性极强,为涂布新产品的导入提供了极大的助力。除了传统锂电池隔膜领域,在新技术领域方面公司也早已进行了研发和产业化的布局。此外随着隔膜以及下游出口的逐渐增加,知识产权问题也越来越受重视。恩捷已形成了充分的专利保障,同时获得了海外合作方的专利授权,大幅提升了公司产品的竞争力。通过以上几方面的措施,公司涂布产品的比例将稳步提高。

5、随着储能行业的发展是否看到远期干法隔模需求超过湿法?怎么看这个趋势以及公司的布局?

储能增速很快,但基数较小,而动力电池在2024、2025年就将会进入TWh时代,并且未来仍然将维持高速发展。由于能量密度、安全性方面的优势动力电池主流是湿法隔膜。储能电池在发展的初期阶段对成本更加重视,但随着储能行业的发展储能电池的容量越来越大,储能电站的电量也越来越高,对储能电站的安全性和使用寿命也重视了起来。并且近年来全球范围内发生的多起储能电站事故也使大家越来越重视安全性。由于湿法隔膜的强度远高于干法隔膜,因此在中高端储能市场湿法隔膜依然会有需求。但毋庸置疑,储能市场的爆发必定也会提升干法隔膜的需求量,这也是公司和Celgard、以及下游客户合作积极投建干法隔膜产能开启储能产业布局的主要原因。随着干法隔膜项目的投产,可以进一步完善公司的产品结构,使公司产品可以完全覆盖锂电池行业不同用途、场景的需求。

二、外资连续六个月净买入100亿。现持仓260亿。基金持仓300亿。公司自由流能才900亿。户均持有市值500万。

三、估值史上最低,主力已经重仓,布局正当时,只选行业前三。

1、龙一002712,定增过会,预期定增完成才有机会,市值较大弹性不足。

2、龙二300568,定增27.85元完成了35亿的定增,成长性弹性更大。

机构持仓高达34%+定增的12%=46%。

现价22.17元比定增价27.85元还便宜了20%。可抄主力的底。

业绩2021年增长133%,2022年中报增长230%,全年预计增长200%,2023年也有50%的增长。

3、龙三中材科技,只有10倍PE,融膜占公司比例小。估值低。

恩捷股份(SZ002812)星源材质(SZ300568)中材科技(SZ002080)

刘哥论古:

[cp]2022年9月13日游资与基金尾盘抢筹股票:

基金扫货:

长江电力(600900)水电、中报增长;5070万;

天齐锂业(002466)锂矿;3752万;

比亚迪(002594)新能源汽车;3095万;

五粮液(000858)酿酒;2599万;

片仔癀(600436)医药、中药;2105万;

中国平安(601318)保险;2002万;

牧原股份(002714)猪肉、农业;1901万;

美的集团(000333)白色家电;1796万;

立讯精密(002475)苹果概念、汽车电子;1670万;

汇川技术(300124)汽车零部件;1429万;

山西汾酒(600809)酿酒;1307万;

平安银行(000001)银行;1099万;

格力电器(000651)白色家电;1003万;

恒瑞医药(600276)眼科医疗;894.8万;

航天发展(000547)军工、虚拟现实;886.2万;

顺丰控股(002352)仓储物流;867万;

万科A(000002)房地产;840.8万;

古井贡酒(000596)酿酒;802.2万;

中航重机(600765)航空发动机、军工;644.5万;

璞泰来(603659)负极、汽车配件;638万;

恩捷股份(002812)隔膜、中报增长;629.9万;

伊利股份(600887)乳品饮料;602.9万;

工商银行(601398)银行;589.7万;

同仁堂(600085)中药;579.4万;

中航机电(002013)军工、国企改革;573.9万;

欣旺达(300207)储能、动力电池;530.9万;

阳光电源(300274)储能、逆变器;406.7万;

乐普医疗(300003)医疗器械;403.2万;

长城汽车(601633)新能源汽车;379.4万;

光威复材(300699)碳纤维、中报增长;369.1万;

国电南瑞(600406)特高压、抽水蓄能;351.3万;

先导智能(300450)锂电设备、汽车配件;283万;

中航西飞(000768)军工、打飞机;202.9万;

三棵树(603737)装修家具;165.6万;

新城控股(601155)房地产;58.62万;

游资扫货:

龙星化工(002442)化工;516.9万;

鸿达兴业(002002)氢能源;509万;

佳电股份(000922)核电;425.3万;

盈方微(000670)卫星导航;259.5万;

祥鑫科技(002965)储能、汽车热管理;109.6万;

五方光电(002962)消费电子;102.7万;

普路通(002769)小米概念;73.46万;

皇氏集团(002329)食品饮料;61.62万;[/cp]

股侠钟哥V:

2022年9月13日游资与基金尾盘抢筹股票:

基金扫货:

长江电力(600900)水电、中报增长;5070万;

天齐锂业(002466)锂矿;3752万;

比亚迪(002594)新能源汽车;3095万;

五粮液(000858)酿酒;2599万;

片仔癀(600436)医药、中药;2105万;

中国平安(601318)保险;2002万;

牧原股份(002714)猪肉、农业;1901万;

美的集团(000333)白色家电;1796万;

立讯精密(002475)苹果概念、汽车电子;1670万;

汇川技术(300124)汽车零部件;1429万;

山西汾酒(600809)酿酒;1307万;

平安银行(000001)银行;1099万;

格力电器(000651)白色家电;1003万;

恒瑞医药(600276)眼科医疗;894.8万;

航天发展(000547)军工、虚拟现实;886.2万;

顺丰控股(002352)仓储物流;867万;

万科A(000002)房地产;840.8万;

古井贡酒(000596)酿酒;802.2万;

中航重机(600765)航空发动机、军工;644.5万;

璞泰来(603659)负极、汽车配件;638万;

恩捷股份(002812)隔膜、中报增长;629.9万;

伊利股份(600887)乳品饮料;602.9万;

工商银行(601398)银行;589.7万;

同仁堂(600085)中药;579.4万;

中航机电(002013)军工、国企改革;573.9万;

欣旺达(300207)储能、动力电池;530.9万;

阳光电源(300274)储能、逆变器;406.7万;

乐普医疗(300003)医疗器械;403.2万;

长城汽车(601633)新能源汽车;379.4万;

光威复材(300699)碳纤维、中报增长;369.1万;

国电南瑞(600406)特高压、抽水蓄能;351.3万;

先导智能(300450)锂电设备、汽车配件;283万;

中航西飞(000768)军工、打飞机;202.9万;

三棵树(603737)装修家具;165.6万;

新城控股(601155)房地产;58.62万;

游资扫货:

龙星化工(002442)化工;516.9万;

鸿达兴业(002002)氢能源;509万;

佳电股份(000922)核电;425.3万;

盈方微(000670)卫星导航;259.5万;

祥鑫科技(002965)储能、汽车热管理;109.6万;

五方光电(002962)消费电子;102.7万;

普路通(002769)小米概念;73.46万;

皇氏集团(002329)食品饮料;61.62万;

未来大牛股研究:

星源材质(SZ300568)事件:公司发布 2022年半年度报告,22H1实现营业收入13.34亿元,同比增长60.63%;对应22Q2 实现营业收入6.70 亿元,同比增长63.97%,环比增长0.80%;22H1 实现归母净利润3.68 亿元,同比增长229.74%;对应22Q2 实现归母净利润2.00 亿元,同比增长302.66%,环比增长19.60%;22H1 实现扣非归母净利润3.62 亿元,同比增长234.96%;对应22Q2实现扣非归母净利润2.04 亿元,同比增长298.12%,环比增长27.71%。

出货量小幅增长,展望22H2干湿法产能逐步释放。经测算,22Q2,公司干法隔膜销售约1.1 亿平,较22Q1增长0.2 亿平,公司湿法隔膜销售约2.4 亿平,较22Q1 环比持平。22H2,公司干湿法产能逐步释放,销量有望显著增长。其中,常州干法产能有望于22Q3释放,届时公司干法年产能将达到10 亿平/年,对应2022 年有效产能约7亿平;湿法产能有望于22Q4释放,届时公司湿法产能将达到14 亿平/年,对应2022 年有效产能约10 亿平。

湿法隔膜盈利能力显著提升。22Q2,公司销售毛利率达到50.08%,销售净利率达到30.95%,考虑22Q2 公司期间费用率较22Q1 小幅提升,22Q2 盈利能力较22Q1显著提升。经测算,盈利水平提升主要由湿法隔膜产品贡献,其单位利润由22Q1 的0.5 万元/吨升至22Q2 的0.7 万元/吨。

优质海外客户占比持续提升,公司盈利能力仍有向上空间。报告期内,公司充分利用品牌优势和产品优势,打开国内外市场,并成为LG 化学、三星SDI 等海外一线电池企业主要隔膜供应商。未来,随着公司海外销售占比、涂覆占比持续提升,公司产品价值量、单位盈利能力、回款质量有望提高。叠加涂布等技术、设备升级,公司产能亦存在一定弹性。综上,对标行业龙头,公司盈利能力、利润规模仍有宽广上行空间。

公司公告:2022 年上半年公司实现营收、归母、扣非净利润57.56、20.2、19.41亿元,分别同比增长69.62%,92.32%、97.3%。其中Q2 实现营收、归母、扣非净利润31.64、11.04、10.63 亿元,同比增长62.21%、78.61%、83.58%。

Q2 业绩符合预期。公司Q2 归母、扣非净利润分别环比增长20.6%、21%,若加回Q1 奖金计提,及Q2 股权激励费用,环比略有增长,符合预期。公司上半年毛利率为50%,同比增长2.71 个百分点。其中Q2 毛利率达到 51.23%,同比增加4.81 个百分点,环比增加2.69 个百分点,毛利率维持高增长。

出货继续增长,保持强劲的盈利能力。预计2022Q2 隔膜出货近12 亿平,同比增长82%,环比增长10%。二季度上海全域静态管理,但公司凭借有效的闭环生产管理,疫情对公司的影响主要还是在发货端,并未对生产造成太大影响,综合来看出货略超预期。预计22Q2 公司单平净利润约0.9-0.95 元,加回Q1 奖金计提后环比保持稳定。2021 年以来单平利润持续提升主要系出货价保持稳定,同时出货量快速成长摊薄固定成本,此外涂覆比例提升至30%以上,继续提升。

将继续快速成长。2021 年底公司已经形成50 亿平年产能,今年产能也在加速投放,国内5 大生产基地以及海外产能都在加速布局。到今年年底预计产能将达到70-80 亿平,且随着产能持续投放以及产能效率提升,预计2022、2023 年公司出货将达50、75 亿平。此外,公司与宁德签订2022 年供货协议,供应金额约51.78 亿元,根据宁德在公司出货占比推算,预计涂覆比例快速提升,出货单价也可能有所增长。 投资建议:维持“强烈推荐”评级,预计2022、2023 年归母净利润52、74 亿元,调整至228-240 元目标价。恩捷股份(SZ002812)

一个喜欢投资的老头:

2022年9月13日游资与基金尾盘抢筹股票:

基金扫货:

长江电力(600900)水电、中报增长;5070万;

天齐锂业(002466)锂矿;3752万;

比亚迪(002594)新能源汽车;3095万;

五粮液(000858)酿酒;2599万;

片仔癀(600436)医药、中药;2105万;

中国平安(601318)保险;2002万;

牧原股份(002714)猪肉、农业;1901万;

美的集团(000333)白色家电;1796万;

立讯精密(002475)苹果概念、汽车电子;1670万;

汇川技术(300124)汽车零部件;1429万;

山西汾酒(600809)酿酒;1307万;

平安银行(000001)银行;1099万;

格力电器(000651)白色家电;1003万;

恒瑞医药(600276)眼科医疗;894.8万;

航天发展(000547)军工、虚拟现实;886.2万;

顺丰控股(002352)仓储物流;867万;

万科A(000002)房地产;840.8万;

古井贡酒(000596)酿酒;802.2万;

中航重机(600765)航空发动机、军工;644.5万;

璞泰来(603659)负极、汽车配件;638万;

恩捷股份(002812)隔膜、中报增长;629.9万;

伊利股份(600887)乳品饮料;602.9万;

工商银行(601398)银行;589.7万;

同仁堂(600085)中药;579.4万;

中航机电(002013)军工、国企改革;573.9万;

欣旺达(300207)储能、动力电池;530.9万;

阳光电源(300274)储能、逆变器;406.7万;

乐普医疗(300003)医疗器械;403.2万;

长城汽车(601633)新能源汽车;379.4万;

光威复材(300699)碳纤维、中报增长;369.1万;

国电南瑞(600406)特高压、抽水蓄能;351.3万;

先导智能(300450)锂电设备、汽车配件;283万;

中航西飞(000768)军工、打飞机;202.9万;

三棵树(603737)装修家具;165.6万;

新城控股(601155)房地产;58.62万;

游资扫货:

龙星化工(002442)化工;516.9万;

鸿达兴业(002002)氢能源;509万;

佳电股份(000922)核电;425.3万;

盈方微(000670)卫星导航;259.5万;

祥鑫科技(002965)储能、汽车热管理;109.6万;

五方光电(002962)消费电子;102.7万;

普路通(002769)小米概念;73.46万;

皇氏集团(002329)食品饮料;61.62万;

小杨哥在上海:

恩捷股份(SZ002812)根据恩捷股份北向-股价叠加图可看出,北向涨,股价跌,后市比较乐观

智人未来:

上证全天窄幅震荡,收盘涨了一个点。上证下午走势偏弱,收盘距离突破趋势仅仅差了两个点。不过这次的加仓是以上证50周线左侧买点为标准,上证50的周线左侧买点两年一遇,6年只出现过三次,成功率很高。上证50如果在9月30收盘不超过2813,还会有级别更大,成功率百分百,6年一遇的月线时间序列低点,这里底部的安全性非常之好。恩捷股份上周周线时间序列写死,已经处于调整末期。

寻找翻几倍牛股:

爱旭股份(SH600732)

随着新能源在全世界迎来历史性的百年一遇大发展机会才刚刚开始大发展,新能源股票里不断出现2年或3年就上涨10倍20倍的大牛股如宁德时代,比亚迪,阳光电源,锦浪科技,恩捷股份,天合光能,这些上涨了10倍20倍的新能源股票市赢率市净率都很高,这些股票因为有非常好的未来预期,所以即使高市赢率即使上涨了20倍仍然有大量资金买入如阳光电源从4.79元元股价上涨到了180元等等!

顺着这个思路我发现了必康这个新能源锂电池新材料同样是4.81元见底后现价11.08元也应该是10倍上涨刚开始的股价如11元股价的阳光电源!

著名经济学家任泽平说:

现在你不买入新能源股票等于你20年前没有买北京市中心的每平方米2千元的商品房!

同样sT必康的九九久周新基董事长说的:

未来40年延安必康都将是巨大发展机遇期,因为未来40年每年中国清洁能源有关的投资将会超万亿,这是一个非常大的市场,延安必康拥有的新能源,新材料将迎来百年一遇的巨大发展机会,而延安必康今年才刚刚开始大暴发,20元股价以上买入必康还是极度严重低估锂电池新材料第一股。

延安必康重整后新的大股东就是光晖控股,光晖是谁?到底是谁在重整必康?我的最新答案:中金公司!!!!!

光晖投资占股50%的大股东是东建投资,其控股公司为东建国际,东建国际董事长焦树阁同时亦为鼎晖投资联合创始人兼总裁,鼎晖投资管理资产规模超270亿美元,投资案例包括科兴制药、绿叶制药、宁德新能源等知名企业。鼎晖投资又是何许人也?!看下图,对的,他的前生就是中金公司直接投资部!必康的财务顾问是谁?对的,中国国际金融有限公司,就是大家熟知的中金公司!!!全部都是中金公司在操盘!属于中央汇金的中金公司做必康的靠山必康的新大股东,你们还担心不?!简直就是如虎添翼,必康又是处于百年一遇的新能源新材料龙头股票1500亿元总市值必到达!

极度严重低估的新能源,新材料股票延安必康未来随着业务暴发性增长总市值也会做到1500亿元以上!

必康的161亿元总市值就是之前的154亿元总市值的恩捷股份和天合光能! 恩捷股份靠着做锂电池隔膜配件就做成了现在的总市值1653亿元, 而天合光能同样靠着做光伏储能组件配件的就做到现在的总市值高达1625亿元! 必康同样在新能源新材料最强赛道上能做大做强做到1500亿元总市值,现在11.08元10倍上涨才露小菏尖尖角!

必康重大利好:必康的六氟磷酸钠中试成功!意味着必康即将占领万亿元储能市场! 这就是必康周三突然涨停板的原因,看能不能来几个板。期待今天必康正式公告:六氟磷酸钠的正式供货。九九久新利润增长点。 必康昨晚的利好,实质大利好!恭喜九九久公司六氟磷酸钠产品,完成中试正式投产!空头要哭晕在厕所,太残忍了吧? 六氟磷酸钠必康已经中试成功,即将打开未来万亿元储能市场,必康将是占有市场和拥有话语权的企业。 必康超级厉害了!周董事长深夜发帖!必康增加六氟磷酸钠产品,主要应用于储能!而储能赛道类似于刚开始的锂电池!六氟磷酸锂、六氟磷酸钠国内第一,世界第一的高分子军工材料!给必康点赞?周董事长点赞! 不用太久的时间,随着技术的进步,钠离子电池将替代铅酸电池,锂电池。 传艺科技刚刚开始成立公司搞钠离子电池就4个月上涨了500%,并且在9月份6天又上涨了61%!必康钠离子电池已经中试出产品给头部如宁德时代诚用了效果非常好,必康钠离子电池大规模推广应用在即,正如九九久董事长周新基说钠离子电池又是必康一个新的长期利润增长点! 整个市场六氟磷酸钠的头部企业只是具备六氟磷酸钠研发技术储备或者可以小试生产,但必康已经中试成功,妥妥属于六氟磷酸钠龙头,未来市场打开,必康就是第一个占有市场和拥有话语权的企业 。

传艺科技9月份6天连续6个封死涨停板等于必康9月份要连续上涨12个5%封死涨停板! 必康还是六氟磷酸锂行业标准制订者,也是六氟磷酸钠最顶尖的头部上市公司,只有最顶尖的钠离子电池上市公司才可以在新能源大会上发言吧!必康参考传艺科技只是做音响的上市公司,只是今年6月后刚刚设立一家钠离子电池公司股价就是3个月上涨了500%! 可见必康多么极度严重低估的新能源新材料股票! 必康明年铁定去了ST后走势参考传艺科技,必康百分之百会上涨到50元股价以上!

必康新能源,世界第一的军工新材料行业远远比舍得好10倍!参考我的川能动力必康现价应该是60元股价了而不是现价极度严重低估的新能源锂电池新材料第一股才11.08元股价!参考我的也是做新能源新材料的爱旭股份从3.3上涨到了47元总市值830亿元,也是一个由*ST新梅改名爱旭股份改主营为新能源新材料后上涨了1200%!必康才底部刚刚开始上涨等于我的爱旭股份在5元股价位置!爱旭股份现中报业绩与必康一样都是0.22元但总市值差了5倍!

必康。下一个万亿赛道——储能市场! 必康最严重低估的储能电池股票: 相关环节公司以及成本比例汇总。 风光发电必须需要储存起来才能真正的成为绿电 风光目前占比只有个位数 未来需要替代传统煤电一半的市场 储能的需求非常急迫, 市场更是巨大的 赛道上的雪是很厚的! 必康最严重低估的储能电池股票: 必康的六氟磷酸锂和六氟磷酸钠就是电化学储能电池方向的原材料,电化学储能电池占伏电池市场的比率,2020年为5%,预计2025年为20%-25%,而储能趋势还不懂嘛,电池原料储能下游需求公司盈利增长,典型的戴维斯双击。而必康是六氟磷酸锂和六氟磷酸钠产能的行业龙头,简而言之必康就是储能的上游龙头。必康未来随着业务暴发性增长总市值也会做到1500亿元以上,必康的161亿元总市值就是之前的154亿元恩捷股份和天合光能!恩捷股份靠着做锂电池隔膜就做成了总市值1653亿元,而天合光能同样靠着做光伏储能组件的就做到总市值高达1625亿元!必康同样能做大做强做到1500亿元总市值,

今天周二11.08元10倍上涨才露小菏尖尖角!

sT必康百分之百去掉sT帽子,百分之百会上涨到50元以上,11.08元小荷才露尖尖角。

sT必康的九九久周新基董事长说的: 未来40年延安必康都将是巨大发展机遇期,因为未来40年每年中国清洁能源有关的投资将会超万亿,这是一个非常大的市场,延安必康拥有的新能源,新材料将迎来百年一遇的巨大发展机会,而延安必康今年才刚刚开始大暴发,20元股价以下买入必康还是极度严重低估锂电池新材料第一股。 现在大家都知道必康大股东换成国(务)院的中央汇金联手资本超过牛人鼎晖投资联合控股必康做必康第一大股东,并己经告诉大家必康铁定明年4月底年报公布后摘掉sT帽子,到时候将迎来公暮基金的大规模建仓,必康股价必将在50元至60元之间向上运行,迎来千亿元以上总市值,使中国革命圣地延安唯一一家上市公司延安必康成为革命圣地延安的骄傲,也算是资本市场对中国革命圣地延安的爱护和厚爱吧。 延安必康大股东更换后,延安必康应该是去掉“必康”这两个字了。 可能将*sT必康改名为:延安光晖新能源新材料生物医疗高科技控股有限公司。 股票简称:延安高科。 又一个即将上涨10倍的sT大牛股:*sT必康变成延安高科后大量公暮基金就会建仓延安高科市值会达到千亿元以上,以支持中国革命圣地延安唯一一个上市公司尽快做大做強,以强大的资本支持为新中国成立做出巨大贡献的延安革命老区人民的经济发展! 未来40年延安必康都将是巨大发展机遇期,因为每年中国清洁能源有关的投资将会超万亿,这是一个非常大的市场,延安必康拥有的新能源,新材料将迎来百年一遇的巨大发展机会,而延安必康今年才刚刚开始大暴发。 sT必康11倍市赢率,4万吨磷酸铁锂投产后,2万吨世界第一的防弹新材投产后必康每年净利润高达70亿元,今天买入11.08元才2倍市赢率的高科技上市公司。除了现在的必康,以后再也没有机会出现10倍上涨的sT股票。

必康比困境反转的李宁还要好,李宁上涨了3900%! 我利用必康真实的数据测算出:

必康合理估值应该是每股72元计算如下: 必康单6F锂电池一项业务合理估值应该是42元计算如下: forecast:7.81→42, 4.6万吨*25万/吨*28%=322000w 32.2亿元/15.32亿股=2.1元/股 2.1元*20市盈率=42元/股 加上防弹新材料世界第一的合理估值应该是30元则必康两个业务板块的合理估值应该是72元。 阳光电源(SZ300274) 传艺科技(SZ002866)

比卡丘的春天:

星源材质(SZ300568)恩捷股份(SZ002812)

1.新能源车销量不错, 新能源整车在涨,动力电池也在涨,竞争格局好的隔膜在跌?

2. 不是很符合逻辑,等过几天验证下。

麦客oo9:

星源材质(SZ300568)谁能告诉我,这是什么情况?发生啥了?恩捷股份也没见跌啊。

柠檬的投资旅行:

本周末中秋节,没什么特别的安排节日当天和家人团聚、第二天钓鱼,第三天休息,节假日就是放松心情,做点喜欢做的事,不去想投资的事情。毕竟人生不仅仅只有投资,平时阅读、分析,脑子也会疲劳,借着假日,就是好好放空大脑,为了下周更好高效的思考和学习。

本周没什么特别的事情,大盘依然疲软,节前最后一天,走出了一个喜人的升势。这两年经济不景气,加上疫情点状频繁爆发,更是雪上加霜。节前就应该多走的这类喜人的升势,才能让我们这些玩股票的有心情去消费~哈哈。

简单的聊聊一些有所关注的标的信息吧。

1.锂电池隔膜本周产品价格出现了下降,其中干法隔膜下降幅度较多一点下降11.76%,较之前下降了1毛。而湿法隔膜下降幅度相对较少,5%左右。

一直以来,对新能源行业,Leo也是非常看好的,虽然整个行业大部分是重资产制造业,属于比较二流的生意,但是你挡不住当前行业向前大踏步的趋势。自然咱也不能干跟不上形式不是。所以我在动力电池4大材料中挑选了竞争壁垒和格局相对较好的隔膜行业。

这次降价的原因说法有很多:①隔膜设备的国产化导致生产成本的大幅下降。②行业内竞争对手的产能逐步释放初期由于良率不高生产质量不稳定导致低价出售次品。③网传当下由于碳酸锂价格即将突破50万/吨的天价等导致下游电池厂家生产成本过高,而强势下压中游厂家产品价格。

乐观的说法也有:制作隔膜的原材料PE今年降幅较大,可以对冲隔膜降价带来的影响。

还有很多比较认真的投资者用研报给出的生产成本比例数据进行推算得出本次的价格下降对企业利润的影响几何,Leo拜读后非常敬佩。

Leo从来不会计算类似这个行业的精确数字,原因只有一点就是无法准确预算。一是由于整个行业技术和生产工艺的快速提升更替,导致成本结构在不断的变化。二是产品价格继续下降的预期依然存在,而且不小,有些人会问为什么还会存在下降额可能呢?因为如果油改电是确定的替代趋势,整个新能源汽车和储能行业的价格下降是必然的,如果过高,下游客户无利可图,自然反过来就影响到整个行业的发展。

所以,价格下降也不是什么意外的事情,而本次下降幅度之小,又恰恰说明了在高速增长的隔膜需求量下,供给缺口依然存在。因为隔膜行业是锂电池四大材料中固定资产投资最重的行业,对技术和生产工艺的要求水准非常之高,新的玩家想要进来,没有一定时间的沉淀,很难做到目前恩杰和星源的水准。所以,我今年甚至明年依然看好隔膜双雄。当然后期不乏会遇到价格战,没办法,这就是制造业的命。所以Leo很少投资重资产的制造业。

2. 第二个事情即使博雅生物发布了投资者交流信息。其中有一条比较有价值。在问答中,公司给出在2024底年目前拥有的浆站目标采浆量将达到600吨。而在今年和明年两年,公司将在华润集团的牵头下,完成大部分十四五规划中新批的浆站。而在2026年底预计公司投资的千吨生产线投产,届时在2026年可能会有产能不足的缺口。

这些信息主要有这么几点值得关注的地方:①浆站的获批很可能年底会有部分获批公告,最迟明年则会定下来大多数的批文,并开始建设。

②结合博雅自去年华润进入以来的仅2个季度业绩来看,在管理和销售上华润给与了更多的赋能,不仅在新设浆站上发力,而且在目前拥有的浆站中最大挖掘潜力,按照24年14个浆站采浆600的目标来看,平均一个浆站采浆42吨,如果能达到,则会成为仅次于华兰的采浆水准了。

关于采浆这部分,各位不要小看,难度还是很大的,随着人均收入逐年提高,贫穷地区逐年减少,很多人没有献浆的积极性了,虽然献浆对人的身体没有危害,甚至还有好处,但我们根深蒂固的老思想对这个事情其实是很排斥的。要想提高献浆员的积极性,就必须做好宣传教育工作,这个是很繁琐的一件事。

③按照公司的说法,到2026年底之前,目前白蛋白和球蛋白类产品仅有600吨产能,因子类1000吨较为充沛。也就是说在2026年底之前,随着新建浆站的获批,公司预计采浆量将超过600吨,导致没有产能生产。也就是说至2026年底,公司产能只能维持现有的水平。

但是到也不影响长期逻辑。多的血浆存放到后期投入也不是不可以。

好了。大体就是这些事,都是些不疼不痒的信息,今天就写到这吧。#锂电池隔膜#星源材质(SZ300568)恩捷股份(SZ002812)

杭州小散户x:

上周五的复盘,已经发过了。今天就随便聊聊。

下月中旬,是重要会议的日子。本月底下月初,是国庆长假的档口。本月20日,是美联储宣布加息的时间节点。今天是9月12日。

这样倒推的话,会发现接下来的行情可能会是比较沉闷的。沉闷,不一定是下跌,也不一定是上涨,预期可能就是不涨不跌。说更加直接一点就是成交量低迷,盘面无聊。

这里继续推荐关注上证50这个指数。重要会议,重要时点,上面有护盘的要求。所以这里需要权重股。但是推荐、护盘,并不是说它要大涨,甚至涨也会比较慢。推荐的意义在于上证50应该能跑赢市场。比如创业板和中证1000跌得多一点,而上证50没跌甚至小涨。

当然上证50指数里面也有很多行业。哪些行业领涨,哪些拖后腿也需要分析研究,更多地是观察市场的选择。

明天晚上对岸会公布最新一期的CPI数据。预期环比会小幅回落,通胀有所好转。这样的话美联储加息的节奏可能会放缓一点。利好美股的反弹,然后看A股的反应如何。

假期三天没有太多消息。今天周一我们不开市,但是A50期货收盘小跌0.5%,这会影响一下明天的开盘。预期可能会小幅低开,然后该怎么走还是怎么走。

锂电材料中的隔膜龙头——恩捷股份,最近隔膜降价了。股价最近一两月已经开始跌了,但是这个降价消息,会让市场上所有投资者认清拐点的到来。恩捷股份均线是明显的下跌趋势,不可抄底。

再看看一只地产个股——招商蛇口。地产行业有个总结,叫招保万金,分别对应招商蛇口、保利发展、万科、金地集团。过去行业的四大标杆企业。站在当前时点再看地产,全国各地政策频出,最为核心的是烂尾楼问题的解决。目前各地政府和重点问题房企都在着力推进保交楼。

医疗医药行业,政策明确对于创新型医疗器械不进行集采。并且过去集采过于严厉的情况,市场也在预期会适当纠偏。一些过去几年因为集采被打压股价的公司——比如乐普医疗,目前正在底部走出反转的前奏。但是由于上面的套牢筹码过于巨大,建议先重点关注。

以上所涉及个股,均是讨论逻辑需要,不构成荐股。更多交流机会,欢迎关注杭州小散户!

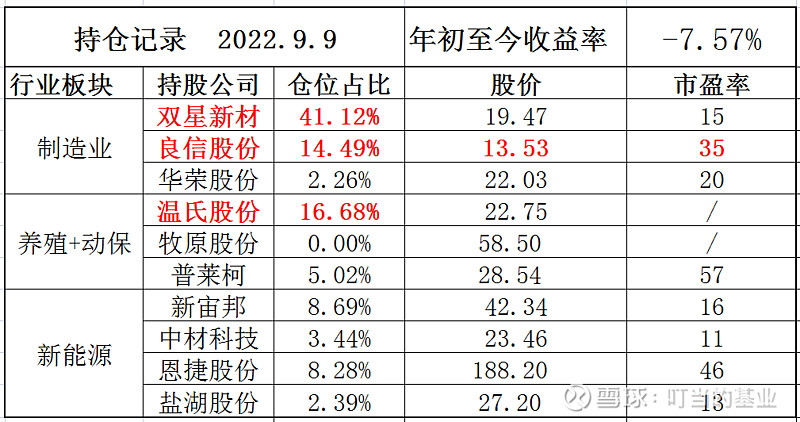

叮当的基业:

这周市场的钟摆继续向悲观的方向摆进,持仓股票继续回撤,还好我的情绪上没有波澜。

持仓情况

二、交易记录

本周交易记录:

加仓:5手双星新材,成交价18.88;24手良信股份,成交均价约13.30;2手中材科技,成交价23.40。

减仓:50手温氏股份;10手牧原股份。

下周交易计划:

如果良信股份继续回调,保持慢节奏的加仓;

恩捷股份回调到180元,继续加仓;

择机继续减仓温氏股份。

交易思考:

本周清仓了牧原股份,温氏仓位减半,主要原因是同学建议卖出,本来我对猪周期的也没什么认知,在同学的推荐下买的,所以同学建议卖出就择机卖了(因为同学是这方面的专家)。

可能对于持仓的其他股票的认知也是错误,只是自己不知道自己对这些股票的基本面是没有认知的,但是对于猪周期来说,我是清楚的知道自己对这玩意儿认知不足。

三、投资思考——份额持续提升的全球隔膜龙头

持仓理由

1.陡峭的行业成本曲线,良好的行业竞争格局

生产工艺复杂,导致隔膜良率低,良率低导致陡峭的行业成本曲线。行业成本曲线陡峭的行业往往具有更高的行业集中度。

资料来源:国金证券

恩捷股份凭借经验曲线、规模经济及关键技术升级如在线涂覆等,较行业内其他生产者成本差距继续扩大。

根据测算恩捷股份2021年隔膜单平净利润约为0.90元;行业龙二新源材质2021年隔膜单平扣非净利润为0.24元左右;行业龙三中材科技2021年隔膜单平净利润为0.15元左右。

2.向下倾斜的长期供给曲线,头部企业将扩大生产者剩余

隔膜行业扩产明显(当然整个锂电池四大材料都存在较大扩产),未来会出现供过于求的局面,因此隔膜价格毛利率有可能降低,价格战将在所难免,而具有成本优势的行业龙头将实现量利齐升。

参照历史经验,恩捷股份凭借成本优势于2018年发动激烈价格战,部分二线厂商因亏损已被一线收购,公司因此实现市场份额快速提升。

资料来源:国金证券

(二)中报点评——全球龙头持续扩张,量利齐升

2022H1,公司实现营收57.56亿元,同比增长69.62%;实现归母净利润20.20亿元,同比增加92.32%;实现扣非后归母净利润 19.41 亿元,同比增加97.30%。

2022年Q2公司实现营收31.64亿元,同比增加62.21%,环比增加22.06%;实现归母净利润11.04亿元,同比增加78.61%,环比增加20.56%。

隔膜Q1出货量11亿平米,单平盈利约0.83元/平,Q2出货约12亿平米,单平盈利约0.9元/平,H1出货约23亿平,单平盈利环比提升。

(三)公司估值

根据公司公布数据:预计2022建成34条在线涂覆产能,同比提升209%;国内江西、苏州、重庆基地新增产能下半年逐步释放,预计公司22年产能近80亿平,公司在手订单饱满,预计全年出货约56亿平;公司和宁德时代及亿纬锂能分别合资扩建隔膜产能,预计2023年产能超100亿平;公司匈牙利4亿平湿法锂电池隔离膜项目预计2023年Q1实现量产,2022年美国建设10-12亿平湿法基膜与涂覆产能,预计2024年初投产。

根据各大券商预测,预计公司2022年净利润50亿元,2023年净利润75亿元(增长率50%),假设2024年之后增长率30%。

按照PEG估值方法,公司2023年合理估值为2250亿元,公司目前市值1680亿元,若公司市值再回调10%(股价回调至170元左右),则具有一定安全边际。

自由现金流较低

公司盈利的增长需要公司不断的资本支出来维持,公司近年,若考虑公司自由现金流估值,需对公司估值打一定折扣。

(四)财务风险

有息负债绝对规模大:

资本性支出都靠有息负债维持,截至2022年6月末公司有息负债规模约105亿元,占总资产规模达33.33%。

短期偿债压力大:

公司账面现金约为24亿元,短期有息负债约74亿元,现金短债比约为0.3,偿债压力较大。

短债长投:

2022H1投资支出约30亿元,全靠短期借款支撑,财务政策激进。

但随着公司定增落地,财务风险将得到很大程度缓解。

这周就写到这儿,我们下周见!

天地人和股票必大涨:

*ST必康(SZ002411)

现在你不买入新能源股票等于你20年前没有买北京市中心的每平方米2千元的商品房!

同样sT必康的九九久周新基董事长说的:

未来40年延安必康都将是巨大发展机遇期,因为未来40年每年中国清洁能源有关的投资将会超万亿,这是一个非常大的市场,延安必康拥有的新能源,新材料将迎来百年一遇的巨大发展机会,而延安必康今年才刚刚开始大暴发,20元股价以上买入必康还是极度严重低估锂电池新材料第一股。

延安必康重整后新的大股东就是光晖控股,光晖是谁?到底是谁在重整必康?我的最新答案:中金公司!!!!!光晖投资占股50%的大股东是东建投资,其控股公司为东建国际,东建国际董事长焦树阁同时亦为鼎晖投资联合创始人兼总裁,鼎晖投资管理资产规模超270亿美元,投资案例包括科兴制药、绿叶制药、宁德新能源等知名企业。鼎晖投资又是何许人也?!看下图,对的,他的前生就是中金公司直接投资部!必康的财务顾问是谁?对的,中国国际金融有限公司,就是大家熟知的中金公司!!!全部都是中金公司在操盘!属于中央汇金的中金公司做必康的靠山必康的新大股东,你们还担心不?!简直就是如虎添翼,必康又是处于百年一遇的新能源新材料龙头股票1500亿元总市值必到达!

极度严重低估的新能源,新材料股票延安必康未来随着业务暴发性增长总市值也会做到1500亿元以上!

必康的154亿元总市值就是之前的154亿元总市值的恩捷股份和天合光能!

恩捷股份靠着做锂电池隔膜配件就做成了现在的总市值1653亿元,

而天合光能同样靠着做光伏储能组件配件的就做到现在的总市值高达1625亿元!

必康同样在新能源新材料最强赛道上能做大做强做到1500亿元总市值,现在10.05元10倍上涨才露小菏尖尖角!

必康重大利好:必康的六氟磷酸钠中试成功!意味着必康即将占领万亿元储能市场!

这就是必康周三突然涨停板的原因,看能不能来几个板。期待今天必康正式公告:六氟磷酸钠的正式供货。九九久新利润增长点。

必康昨晚的利好,实质大利好!恭喜九九久公司六氟磷酸钠产品,完成中试正式投产!空头要哭晕在厕所,太残忍了吧?

六氟磷酸钠必康已经中试成功,即将打开未来万亿元储能市场,必康将是占有市场和拥有话语权的企业。

必康超级厉害了!周董事长深夜发帖!必康增加六氟磷酸钠产品,主要应用于储能!而储能赛道类似于刚开始的锂电池!六氟磷酸锂、六氟磷酸钠国内第一,世界第一的高分子军工材料!给必康点赞?周董事长点赞!

不用太久的时间,随着技术的进步,钠离子电池将替代铅酸电池,锂电池。

传艺科技刚刚开始成立公司搞钠离子电池就4个月上涨了500%,并且在9月份6天又上涨了61%!必康钠离子电池已经中试出产品给头部如宁德时代诚用了效果非常好,必康钠离子电池大规模推广应用在即,正如九九久董事长周新基说钠离子电池又是必康一个新的长期利润增长点!

整个市场六氟磷酸钠的头部企业只是具备六氟磷酸钠研发技术储备或者可以小试生产,但必康已经中试成功,妥妥属于六氟磷酸钠龙头,未来市场打开,必康就是第一个占有市场和拥有话语权的企业

传艺科技9月份6天连续6个封死涨停板等于必康9月份要连续上涨12个5%封死涨停板!

必康还是六氟磷酸锂行业标准制订者,也是六氟磷酸钠最顶尖的头部上市公司,只有最顶尖的钠离子电池上市公司才可以在新能源大会上发言吧!必康参考传艺科技只是做音响的上市公司,只是今年6月后刚刚设立一家钠离子电池公司股价就是3个月上涨了500%!

可见必康多么极度严重低估的新能源新材料股票!

必康明年铁定去了ST后走势参考传艺科技,必康百分之百会上涨到50元股价以上!

必康新能源,世界第一的军工新材料行业远远比舍得好10倍!参考我的川能动力必康现价应该是60元股价了而不是现价极度严重低估的新能源锂电池新材料第一股才11.08元股价!参考我的也是做新能源新材料的爱旭股份从3.3上涨到了47元总市值830亿元,也是一个由*ST新梅改名爱旭股份改主营为新能源新材料后上涨了1200%!必康才底部刚刚开始上涨等于我的爱旭股份在5元股价位置!爱旭股份现中报业绩与必康一样都是0.22元但总市值差了5倍!

必康。下一个万亿赛道——储能市场!

必康最严重低估的储能电池股票:

相关环节公司以及成本比例汇总。

风光发电必须需要储存起来才能真正的成为绿电

风光目前占比只有个位数

未来需要替代传统煤电一半的市场

储能的需求非常急迫,

市场更是巨大的

赛道上的雪是很厚的!

必康最严重低估的储能电池股票:

必康的六氟磷酸锂和六氟磷酸钠就是电化学储能电池方向的原材料,电化学储能电池占伏电池市场的比率,2020年为5%,预计2025年为20%-25%,而储能趋势还不懂嘛,电池原料储能下游需求公司盈利增长,典型的戴维斯双击。而必康是六氟磷酸锂和六氟磷酸钠产能的行业龙头,简而言之必康就是储能的上游龙头。必康未来随着业务暴发性增长总市值也会做到1500亿元以上,必康的154亿元总市值就是之前的154亿元恩捷股份和天合光能!恩捷股份靠着做锂电池隔膜就做成了总市值1653亿元,而天合光能同样靠着做光伏储能组件的就做到总市值高达1625亿元!必康同样能做大做强做到1500亿元总市值,下周二11.08元10倍上涨才露小菏尖尖角!

sT必康百分之百去掉sT帽子,百分之百会上涨到50元以上,下周二11.08元小荷才露尖尖角。

sT必康的九九久周新基董事长说的:

未来40年延安必康都将是巨大发展机遇期,因为未来40年每年中国清洁能源有关的投资将会超万亿,这是一个非常大的市场,延安必康拥有的新能源,新材料将迎来百年一遇的巨大发展机会,而延安必康今年才刚刚开始大暴发,20元股价以下买入必康还是极度严重低估锂电池新材料第一股。

现在大家都知道必康大股东换成国(务)院的中央汇金联手资本超过牛人鼎晖投资联合控股必康做必康第一大股东,并己经告诉大家必康铁定明年4月底年报公布后摘掉sT帽子,到时候将迎来公暮基金的大规模建仓,必康股价必将在50元至60元之间向上运行,迎来千亿元以上总市值,使中国革命圣地延安唯一一家上市公司延安必康成为革命圣地延安的骄傲,也算是资本市场对中国革命圣地延安的爱护和厚爱吧。

延安必康大股东更换后,延安必康应该是去掉“必康”这两个字了。

可能将*sT必康改名为:延安光晖新能源新材料生物医疗高科技控股有限公司。

股票简称:延安高科。

又一个即将上涨10倍的sT大牛股:*sT必康变成延安高科后大量公暮基金就会建仓延安高科市值会达到千亿元以上,以支持中国革命圣地延安唯一一个上市公司尽快做大做強,以强大的资本支持为新中国成立做出巨大贡献的延安革命老区人民的经济发展!

未来40年延安必康都将是巨大发展机遇期,因为每年中国清洁能源有关的投资将会超万亿,这是一个非常大的市场,延安必康拥有的新能源,新材料将迎来百年一遇的巨大发展机会,而延安必康今年才刚刚开始大暴发。

sT必康11倍市赢率,4万吨磷酸铁锂投产后,2万吨世界第一的防弹新材投产后必康每年净利润高达70亿元下周二买入11.08元才2倍市赢率的高科技上市公司。除了现在的必康,以后再也没有机会出现10倍上涨的sT股票。

必康比困境反转的李宁还要好,李宁上涨了3900%!

我利用必康真实的数据测算出:

必康合理估值应该是每股72元计算如下:

必康单6F锂电池一项业务合理估值应该是42元计算如下:

forecast:7.81→42,

4.6万吨*25万/吨*28%=322000w

32.2亿元/15.32亿股=2.1元/股

2.1元*20市盈率=42元/股

加上防弹新材料世界第一的合理估值应该是30元则必康两个业务板块的合理估值应该是72元。

鹏辉能源(SZ300438)中兵红箭(SZ000519)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002280 SH600416 SZ300892 SH600666 SH688348 SZ301216 SH600880 SH601399 SH603766 SH600222 SH600812 SH600998 SH600929 SZ002514 SH605296 SH600661 SH600582 SH603156 SZ300888 SH603178 SZ002538 SH600318 SZ002774 SZ002589 SZ300592 SZ002568 SZ300394 SZ300286 SH688568 SZ300124 SH600448 SZ000998 SZ301008 SH603980 SZ000778 SZ300755 SH603040 SH603697 SH600629 SH603711 SZ300558 SH600735 SZ300983 SH600405 SH600647 SZ300902 SZ000042 SZ300393 SZ300677 SZ300653