2022-09-15今日SZ300253股票最新净值和交易情况

投资界:

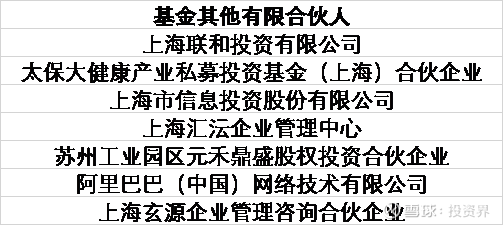

5000 万元

投资界-解码LP消息,7 月21 日,卫宁健康发布公告,公司拟以自有资金 认购苏州千骥康睿投资中心(有限合伙)的出资份额,成为该合伙企业的有限合伙人。

基金的普通合伙人及执行事务合伙人为上海骅沄企业管理咨询合伙企业,基金管理人为上海千骥星鹤创业投资管理有限公司。

基金主要投资于大健康领域内主要从事医疗健康相关产品及服务的企业。

9月9日,卫宁健康发布进展公告,近日,该基金在中国证券投资基金业协会完成了私募投资基金备案手续。

卫宁健康科技集团股份有限公司

据悉,始于1994年,业务覆盖智慧医院,智慧区域卫生,互联网+医疗健康等。集团总部位于上海,遍布全国10个研发基地与20个分支机构,服务6000余家医疗卫生机构用户,其中三级医院用户400余家。

千骥资本

于2010年由吴骏博士发起设立,是国内最早从事医疗健康及生命科学领域投资的专业基金之一,专注生命科学和健康医疗产业的风险投资和私募股权投资。千骥资本的投资案例有一块医药、惠利生物、优微生物、心擎医疗等。

证券之星财经:

2022年9月9日卫宁健康(300253)发布公告称公司于2022年9月8日召开业绩说明会。

具体内容如下:

问:目前医疗信息化市场集中度不高,没有出现龙头企业,造成这一局面的原因是因为技术趋同吗,没有出现差异性吗?

答:您好!感谢您的关注。原因可能是多方面的,比如行业发展阶段还未进入到集中阶段。根据IDC的报告,公司在2021年度中国医院核心管理系统的市场份额为12.2%,连续两年排名第一,而据统计,美国前三位的厂商,份额大概是72%,前五位达到86%,而中国目前前三位合计不到30%,前六位不到45%,中国目前的市场格局还是比较分散的,因此还有很大的发展空间。

问:请公司在中国医院核心管理系统行业,还有哪些需要改进的地方!

答:您好!感谢您的关注。根据IDC的报告,公司在2021年度中国医院核心管理系统的市场份额为12.2%,连续两年排名第一,而据统计,美国前三位的厂商,份额大概是72%,前五位达到86%,而中国目前前三位合计不到30%,前六位不到45%,中国目前的市场格局还是比较分散的,因此还有很大的发展空间。

问:请东兴证券与公司有业务关系吗?

答:您好。公司在东兴证券开有证券账户。谢谢!

问:请董事长对上半年的公司业绩是否满意,对WINEX产品推广是否满意,WINEX推广过程中是否遇到了医院接受意愿不高、预算支出有限等不利因素?

答:您好!感谢您的关注。对于新一代产品WiNEX,公司认为战略方向是正确的,对于过程中遇到的困难和挑战,公司将努力克服。

问:请WINNEX全家桶系列相对于以往各友商发布的云HIS产品,本质上的区别或壁垒优势是什么?

答:您好!感谢您的关注。公司在9月5日上传的投资者交流记录中介绍过WiNEX是公司从2018年开始规划开发的新一代产品。从公司的角度来说,一方面投入了很长的时间、大量的人力,这里面还有相当部分是医学背景的团队,这种资源和时间的大量投入,同行业其他公司如果要做类似的事情,也是必须要投入的。另一方面,更直接的是在客户层面的一个比较。公司在2020年发布了WiNEX之后,可以看到市场上不同的展会、论坛等,友商也都宣布发布了新一代产品,基本理念是类似的,或者通俗点讲PPT都是类似的。但真正到用户这个层面,公司现在比较自豪的就是已经有落地的客户了,像复星健康项目,在对主流厂商做了评估和筛选之后,最终选定了卫宁,另外今年最近刚刚中标的北大人民医院也是经历了厂商的筛选,最终也选中了卫宁,还有其他一些项目不便一一展开讲,这说明在市场实战中公司新一代产品得到了典型用户的认可。

问:你好,公司已经回购过一次股票,针对近期跌跌不休的市场波动,公司是否有考虑通过增持公司股份以增强投资者信心?

答:您好!感谢您的关注。公司已按今年3月董事会审议通过的股份购计划实施,截至2022年8月31日,公司通过股份购专用证券账户以集中竞价交易方式购公司股份14,256,400股,占公司目前总股本的0.66%,最高成交价为9.744元/股,最低成交价为7.22元/股,成交总金额为120,623,771.16元(不含交易费用)。详见9月1日公司披露的《关于公司购股份进展情况的公告》。公司还与投资者进行了充分交流,详见互动易平台上投资者交流记录。

问:您好,2021年报中的到的逾期应收账款,能否负责任的透露具体收回多少?占比多少?余下的今年底前都能收回?

答:您好!感谢您的关注。公司在2022一季报、2022半年报中有介绍2021年第四季度客户延期付款承诺文件带来的收款影响情况,请查阅定期报告。

问:如何确定好今年股权激励的价格?

答:您好。公司将参考相关法律法规的要求、市场环境、公司自身情况等综合考虑。谢谢!

问:周董事长您好!请公司下半年在产品方面有新的拓展吗?谢谢!

答:您好!感谢您的关注。公司将根据年度经营计划,持续推进新产品研发等工作,具体请查阅定期报告上相关介绍。

问:请介绍下公司研发体系?

答:您好!感谢您的关注。关于公司的研发体系,请查阅定期报告上相关介绍。

卫宁健康主营业务:医疗软件研究开发、销售与技术服务业务,并为医疗卫生行业信息化提供整体解决方案。

卫宁健康2022中报显示,公司主营收入10.96亿元,同比上升6.98%;归母净利润6689.72万元,同比下降40.09%;扣非净利润6892.68万元,同比下降21.25%;其中2022年第二季度,公司单季度主营收入6.5亿元,同比下降4.31%;单季度归母净利润3513.38万元,同比下降63.9%;单季度扣非净利润3835.52万元,同比下降55.79%;负债率31.04%,投资收益-2228.9万元,财务费用1941.7万元,毛利率44.54%。

该股最近90天内共有13家机构给出评级,买入评级8家,增持评级5家;过去90天内机构目标均价为10.28。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入4631.29万,融资余额增加;融券净流入738.13万,融券余额增加。根据近五年财报数据,证券之星估值分析工具显示,卫宁健康(300253)行业内竞争力的护城河良好,盈利能力一般,营收成长性较差。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3星,好价格指标2星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星财经:

东方证券股份有限公司浦俊懿,陈超近期对卫宁健康进行研究并发布了研究报告《疫情对Q2影响超预期,新产品WiNEX拓展情况良好》,本报告对卫宁健康给出买入评级,认为其目标价位为7.99元,当前股价为6.87元,预期上涨幅度为16.3%。

卫宁健康(300253) 事件: 公司发布中报,收入同比增长7.0%至10.96亿元,归母净利由1.12亿降低40%至6690万,扣非净利由去年同期的8753万降低21.3%至6893万元。22Q2单季看,受疫情影响,公司收入、归母净利、扣非净利同比增速分别为-4.3%、-63.9%、-55.8%。 疫情对2季度核心业务带来较明显冲击。公司2季度公司经营受到疫情较大的影响,一方面,公司总部位于上海,疫情管控期间公司人员出行受到限制,另一方面,公司客户主要为医疗机构,疫情期间其工作重心发生调整,导致公司2季度收入出现同比下滑,净利润下降明显。分业务来看,22Q1公司医疗软件及技术服务、硬件、互联网医疗业务三项业务同比增速分别为41.3%、-35.1%和48.8%,而二季度相关数据分别是-5.2%、-23.2%和34.9%,可以看出,公司最核心的软件及技术服务业务降速明显。 毛利率有所下降,现金流呈现好转。22H1公司综合毛利率44.5%,较去年同期下降4.6pct,主要是软件和技术服务业务中人员成本增长较快,我们认为,随着公司产品逐步切换实施效率更高的WiNEX,公司毛利率有望逐步回升。此外,公司上半年销售商品、提供劳务收到的现金同比增加约27%,高于收入增速,也使得经营性现金流出金额较去年同期有所减少,与此同时,公司资产与信用减值损失较去年同期也有一定减少。 WiNEX订单表现较好,互联网+医疗创新业务亏损仍在增加。受疫情影响,上半年新签订单金额同比仅实现略有增长,但其中千万级项目数由去年同期的16个增加至26个,数量及金额均增长明显,其中WiNEX项目11个,在大项目中的比例已超40%,表现良好。公司互联网医疗业务上半年收入增长较快,报告期间纳里健康、沄钥科技、卫宁科技三家子公司收入合计增长78.8%,但是贡献的归母亏损额由去年上半年的4728万增加至7012万元。 由于疫情对公司收入影响超此前预期并导致毛利率有一定下降,我们下调公司2022-2024年每股收益分别至0.19元、0.26元、0.36元(原22-24年预测为0.23、0.32元、0.45元),参照可比公司,我们认为给予2022年的43倍市盈率是合理的,对应目标价为7.99元,维持买入评级。 风险提示 疫情对公司业务影响超预期风险;新产品落地不及预期风险;行业竞争加剧风险

证券之星数据中心根据近三年发布的研报数据计算,中金公司于钟海研究员团队对该股研究较为深入,近三年预测准确度均值为51.29%,其预测2022年度归属净利润为盈利5.05亿,根据现价换算的预测PE为28.62。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级8家,增持评级5家;过去90天内机构目标均价为10.28。根据近五年财报数据,证券之星估值分析工具显示,卫宁健康(300253)行业内竞争力的护城河良好,盈利能力一般,营收成长性较差。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3星,好价格指标2星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

卫宁健康(SZ300253):

东方证券09月12日发布研报称,给予卫宁健康(300253.SZ,最新价:6.87元)买入评级。评级理由主要包括:1)疫情对2季度核心业务带来较明显冲击;2)毛利率有所下降,现金流呈现好转。风险提示:疫情对公司业务影响超预期风险;新产品落地不及... 网页链接

3月归来:

通策医疗(SH600763) 下跌死拿、一涨就抛是股市众生相中比例最多的,而当下时点的,唯一的原则是低位不做T ,面向老龄化的趋势,叠加吃紧脱钩的内外部环境,医疗服务中牙科龙头通策医疗、互联网医疗龙头卫宁、平台科技H股恒生科技ETF、新能源涉矿一体化兴化等。卫宁健康(SZ300253) 恒生互联网ETF(SH513330)

通策医疗的医疗服务价格基本符合调控方向,甚至是变相鼓励业务覆盖。而实控人上市以来的不减持可以秒杀A股三分之二以上的上市公司,难能可贵!大股东公布次日即可增持的时间约定,也让一众被套的资金急了眼,拉到150,破了上缺口再让市场考虑

思维纪要社:

1、订单:1-7月份与去年同期持平,疫情对医院工作节奏造成影响,年初排的工作计划可能被打乱,招投标流程也可能延后,但客户需求没有消失;大单增多,一方面是销售端开拓,另一方面是医院到了整体规划建设的时点,刚需更强。公司在考虑缓解疫情影响,产品交付中老一代产品更多,winnex可以云化部署,但业务中占比不高,希望疫情尽快控制住,下游医院能常态开展工作。

2、收款:今年很重视回款,上半年回款增长26%(传统业务回款增长22%);下半年继续加大力度,应收账款坏账准备可控。

3、Winnex:2018年开始投入,之前200多家是试用,今年会陆续转换,取决于医院预算节奏;上半年复星健康、北大人民医院选用,新一代产品实战中得到典型用户认可,后续对经营业绩有比较好的影响;上半年,有11个winex千万级大单,陆续交付中,兑现收入。

4、沄钥科技:上半年药品类占比更高,服务类逐步提升,与去年结构类似;亏损面加大,疫情在适度的情况下对互联网医疗业务有促进作用,如果全封闭,对创新业务增速也有影响。

5、竞争格局:美国的终局是有一些头部的公司占据绝大部分的市场份额,中国前5、10份额占比不高;我们一直耕耘,做Winnex,为了满足医院未来5、10年的需求,布局互联网医疗创新业务,逐渐变成用户刚需;预计市场份额慢慢集聚,趋势加快,有信心把份额逐步提升,实现话语权强化。

6、DRG/DIP:医疗行为复杂,用相对单一的标准去衡量,可能有挑战;对医院信息系统要求高。

#卫宁健康#

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002771 SZ002036 SZ300411 SZ002150 SZ300618 SZ000571 SZ002822 SZ002283 SZ300343 SZ002679 SZ300100 SZ301012 SZ300355 SH603278 SZ300410 SH601101 SZ300558 SH600536 SH603097 SH603698 SH601233 SH603212 SZ300020 SH603661 SZ002825 SZ002122 SH600714 SH688087 SZ301001 SZ301130 SZ301113 SZ300033 SH600199 SH603227 SZ300709 SH603209 SH605111 SH603859 SZ002132 SH600825 SH601360 SZ300129 SH688363 SH603489 SZ002530 SH601127 SZ000995 SZ002588 SH900915 SH600106