2022-11-15今日SZ002182股票最新净值和交易情况

卡耐基钱_滚雪球:

现阶段这个位置,不应该恐慌,更应该贪婪!贪婪,贪婪,贪婪。。。大部分利空基本消化

正海磁材(SZ300224) 云海金属(SZ002182) 和而泰(SZ002402)

三个火枪手48:

云海金属(SZ002182) 大盘回来了,加仓是对的!是不是低点不知道,但我不想错过春天!

落袋为安才是硬道理:

云海金属(SZ002182)

如果爱,

就深爱,

打光了最后一梭子子弹,

没钱了。

csr-qh:

云海金属(SZ002182)今天不想吹了,只有向前看了

暖石财经:

今天上午差价不错 300415 一个点 002182 两个点。下午继续。 002182 能再给两个点么

三个火枪手48:

云海金属(SZ002182) 继续加仓!

兰陵王破阵:

小金属:镁汽车结构件、镁建筑模板需求即将爆发。

云海金属(SZ002182)

近镁合金正在向下游行业加速推广。其中镁轻量化汽车结构件以及镁建筑模板有望成为需求爆发点。根据该行预测,乐观情况到2025年镁汽车轮毂以及镁电池包外壳有望分别增加24.33、54万吨镁合金需求;若镁建筑模板替代铝建筑模板顺利,未来镁铝比有望达到7:3,镁需求将增加78.96万吨。长期来看,该行认为未来5年内镁都是优质成长性小金属。

推荐关注:与宝钢金属达成战略合作关系,合作建设全球最大镁生产基地的镁业龙头云海金属;携手宁德时代切入镁电池包结构件、电动船舶的三祥新材。

老王论财经:

闲来无事买点卖点,慢慢悠悠淡淡定定,赚个千把块给家里那位买个包是够的。

云海金属主营业务简介

主营业务为镁、铝合金材料的生产及深加工、销售业务,主要产品包括镁合金、镁合金压铸件、铝合金、铝挤压微空调扁管、铝挤压汽车结构件、中间合金以及金属锶等。产品主要应用于汽车、电动自行车轻量化和消费电子及建筑等领域。

方向盘骨架、仪表盘支架、中控支架、座椅支架、显示屏支架

公司抓住汽车轻量化发展的时机,在稳定镁、铝合金基础材料供应的基础上,着力拓展下游深加工业务;在整体销售规模提升的基础上,深加工产品营业收入占总营业收入的比例显著增加, 2021 年度镁、铝深加工产品营业收入占总营业收入的 19.47%;2022 年上半年,深加工产品营业收入占总营业收入的 22.71%。等镁质汽车零部件产品业务量同比增长,市场占有率进一步提升;镁合金建筑模板已经规模销售,开拓了在建筑领域的新应用。

一体化压铸全产业链

安徽宝镁轻合金有限公司“年产 30 万吨高性能镁基轻合金及 15 万吨镁合金深加工项目”在安徽省池州市青阳经开区童埠园区已经开工建设。公司将一体化压铸的研发作为轻量化的长期发展战略之一,与高校和汽车厂商共同从设计端开始介入,着力于的发展,着力于镁和铝两种材料的同步发展。从一体化压铸用镁和铝的材料开始,到一体化压铸汽车部件的生产。

补充:云海金属的镁铝合金还用于消费电子3C领域,是苹果、三星、华为的供应链。

核心竞争力

资源储备优势

:公司拥有丰富的白云石矿产资源,为原镁生产提供了稳定的原材料保障。公司子公司巢湖云海镁业有限公司拥有 8864.25 万吨白云石的采矿权,合资公司安徽宝镁轻合金有限公司拥有 131978.13 万吨白云石的采矿权。

技术优势:

公司自主开发了全套镁还原设备和镁合金生产加工设备,原镁还原节能降耗水平位于行业前列;公司还自主研发了大罐竖罐底出渣镁冶炼技术、镁合金熔炼净化技术和镁合金成型技术等,也都处于行业领先水平。

降低公司的制造成本

公司在镁合金深加工产品方面具有较强的产品设计能力,为客户提供全面的服务,同时为客户在新项目启动时提供技术支持。公司也具有较强的自我开发模具的能力,不仅能给客户提供项目支持,也能有效地。

重量轻、耐碱腐蚀不易沾水泥、回收效率高、加工成本低

此外,公司开发镁合金建筑模板,拓展镁合金应用领域。镁合金建筑模板在保持铝合金模板使用周期长、可回收等优点的基础上,还有等优势,目前已在华侨城、万科等工程项目中应用。

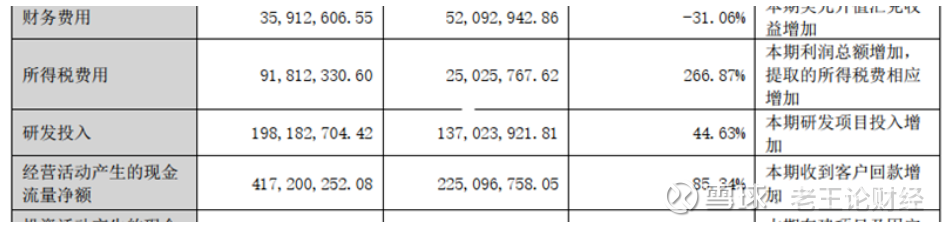

半年报显示研发费用同比显著增加,证明公司在加快研发。

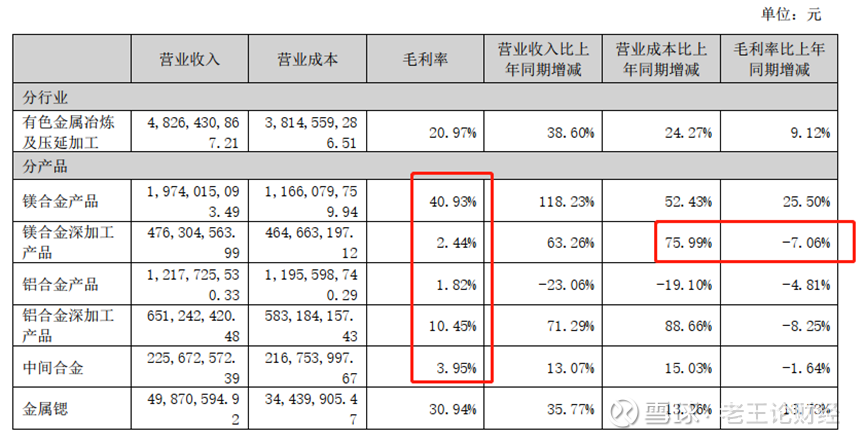

主要产品及毛利率情况

云海金属的镁合金及其深加工产品同比大增,验证了镁合金应用和市场比较大。

:为什么镁合金的毛利率提升这么快?

主要产品的毛利率情况如下,镁合金产品毛利率高度达40.93%,体现了公司从白云石冶炼原镁,再到镁合金全产业链布局的优势所在。这里抛出一个问题我个人认为可能是公司今年镁合金产品提价了,提价传导顺利。(欢迎大家讨论)

最近的事件

云海金属订购伊之密LEAP7000T超大型智能压铸机。这是继LEAP1250T、1400T、3500T之后,双方再次达成深度合作。伊之密LEAP7000T超大型智能压铸机的进驻,将增强、扩大云海金属的生产能力,也将解决未来生产大型汽车结构件的工艺瓶颈。

值得注意的是,LEAP系列压铸机是伊之密围绕公司新一轮发展战略,全力打造的重点新品。机器不仅能满足快速发展的压铸行业对压铸机的性能、功能和压铸生产过程提出的更高要求,同时以LEAP系列压铸机为核心的系统性智能解决方案也能更好地理解客户需求,适应不同产品的复杂压铸工艺,让铸造更为简单。

网上看到的云海金属办公大院是真不错,以后有机会一定要去现场参加参加股东大会体验体验公司环境。

云海金属(SZ002182)#镁##股票#

彬雨轩:

远期前景方面,这几天新闻中报道镁锂合金越来越多了,可能是因为2022年8月27日中铝郑州研究院发布的重大项目技术突破?五位院士参加了评审,其中包括云海金属股民熟悉的丁文江院士和潘复生院士。相比镁电池、镁储氢,个人更看好镁锂合金的中期前景,原因如下

1.镁电池、镁储氢还处于实验室阶段,镁锂合金则处于尖端应用往高端应用的阶段,有点类似镁轮毂从赛车往高端车渗透的阶段。镁锂合金作为世界上最轻的合金材料(甚至可以浮在水上),不是仅仅用到五代战斗机、中国空间站、探月工程,在无人机、笔记本电脑、手机等等的高端市场已经有广泛应用,中铝旗下的轻研合金宣布其镁锂合金已经在100万台笔记本电脑上使用,

2.高端科技掌握到欧美手上时,价格昂贵,一旦国内技术上突破,就有机会大幅降低成本加大市场渗透率。

3.中铝郑州轻研传承了郑州轻金属研究院的“皮江法”镁基因,所以对云海金属来说,工艺门槛应该不会太高吧?

彬雨轩:

前两天还在群里探讨镁储氢材料是否会选择金属镁,今日西部矿业的互动回复中提到“镁基储能材料应用的材料是冶炼金属镁,公司采用化学合成法生产非金属化工镁系列产品”,那这样看,镁储氢材料的工艺还是走金属镁方向了,金属镁就和云海金属息息相关了。

不过,镁储氢还处于实验室阶段,有些重要的技术难题需要攻关。一是充氢的高温高压难题,二是放氢温度和放氢速度难题。当然,后者是关键,前者可以跟早期锂电池发展一样,先在工业、商业车辆上用换能方式过渡,丁文江院士之前就谈到过换能方式的便捷性。放氢方面:一是前年欧洲在实验室已经将温度从350度降低到了150度,需要进一步将150度降低到100度,接近氢燃料电池的工作温度,就可以产业化了,但是这2年似乎没有看到新的进展;二是今年国内在合金化、纳米化方面科研都有重大进展。镁储氢容量是其他几种固态储氢方式的2-3倍,其中稀土储氢容量最小,但是充放氢速度方面却具有极大优势,所以合金化就有益于解决充放氢的难题。

进展方面,前年山东的镁储氢公交示范项目、今年河南的镁储氢材料项目,最近都没有消息,只能猜测技术攻关还有很长的要走,仍然还是在实验室阶段。镁储氢是长期的方向,但是中短期对云海金属的发展没什么直接帮助。

好一点的信息是,一是氢燃料重卡在国内试点越来越多,二是今年陆续开始有固态储氢的试点项目开始推进,包括公交,包括叉车,但因为充氢速度很快,所以应该不是镁储氢。整个下游需求发展越快,就会倒推中上游的研发攻关速度。

暖石财经:

002179 000733 002985军工三个全部获利出局 感谢庄家的拉抬。突破放量 明天回调再接回 出来的资金低位买回三个老情人 002182 300415 603319 拉起差价 准备继续接回军工股。 002182 资源+高端制造+镁电池+一体化铸造。300415 高端制造行业龙头+一体化铸造造铲人+业绩稳定 603319 电动车辅件+自动驾驶激光辅件+市占率较高 三个都是行业龙头

兰陵王破阵:

云海金属(SZ002182)镁在军工、国产大飞机、新能源汽车、建筑都有使用

兰陵王破阵:

云海金属(SZ002182)

云海金属(SZ002182) 宝镁有131978.13万吨白云石,按200元一吨算

值263,956,260,000元,相当于2600亿,按照云海45%股权也有1200亿。

现在市值全部加起来才150亿,是不是太低估了?

csr-qh:

云海金属镁的前景非常乐观,只是这个位置有调整可能,如果真调整20%,真可以加到重仓,希望空头能给个好机会。云海金属(SZ002182)

哈哈哥159:

云海金属(SZ002182) 红盘卖出了,看看下午给不给机会接!

几米果:

回复@nemolei: 你是东方/财富的年牛哥不成,山西的白云石只是目前条件下才能卖两百多,以前云海购买也就5,60。目前是修铁路加政府收储,矿主乘机最后收割一把。。。青阳的骨料董秘说了保守净利润40来块吧,45%的股权你再算算。。。//@nemolei:不说别的 就说矿 每吨市价200 开采成本30 公司估值就tm给150亿???? 云海金属(SZ002182)

彬雨轩:

今天云海金属谈到在铝热还原法上进展比较顺利,这是好消息。铝热法相比云海金属现有的硅热法(皮江法):耗能大减、排放大减、原料(即所需还原材料)大减、矿渣大减(而是成为副产品可以销售)、耗损大减(还原炉寿命大增)。用中铝郑研院铝热法炼镁技术的数据做下参考:“采用该技术每生产1吨镁,同时可产出6.2吨轻质碳酸钙、2吨铝镁尖晶石,与目前的皮江法相比,减少生产用地约50%,还原料总量减少约52%,能耗降低约54%,CO2减排约42%,综合成本降低30%以上,镁还原过程无废水、废气、废渣排放。”

濮耐股份也在尝试研究铝热法,东欧地区规划原镁产能也在考虑铝热法,这是个大方向。盐湖地区考虑的电解法不仅仅耗能巨大,而且工艺难题若干年都没法解决,反而成了吞金巨兽。内蒙古地区考虑的原镁产能,虽然有兰炭硅铁的优势,但依然使用皮江法,在国家环保越来越严格的情况下,进展不一定会很顺利。希望云海金属在铝热还原法的研发应用上更为顺利!!!

股票

MORE>

- 最近发表

- 标签列表

-

-

SH688227 SH605289 SZ300405 SH603188 SH600728 SH600527 SZ000722 SH600653 SH600801 SZ002568 SH603797 SZ002782 SH600277 SZ300612 SH600267 SH601369 SZ002020 SZ300211 SZ002494 SZ002641 SH603518 SH601878 SH600376 SH603051 SH600939 SZ002344 SH603888 SH603196 SZ002467 SZ300817 SZ000153 SZ002929 SZ300966 SH601012 SZ000040 SZ002454 SH603067 SZ002215 SZ000863 SH603517 SZ301133 SH603032 SH603048 SZ300900 SZ000963 SH601958 SZ300387 SZ002458 SZ000617 SH688168