2022-11-15今日SZ300223股票最新净值和交易情况

簑羽鹤:

北京君正(SZ300223) 干不过指数

卓尔不群的柒:

以绝望挥剑,着逝者为铠北京君正(SZ300223) 勇仕网络(NQ873180)

双创基金:

文章来源:路过银河 诗与星空

和年初相比,台积电的股价近乎腰斩。

不仅台积电,Intel、英伟达、AMD甚至美光等国际芯片巨头,大多如此。

受其拖累,中国的A股芯片行情也表现不佳。

但是,需要明确一点,A股的芯片企业和国际芯片巨头的逻辑是不一样的。国际巨头是实实在在的业绩在下滑,而中国的芯片企业,却大多业绩迅猛增长。

受到大环境的影响,全球消费电子陷入低谷,iPhone14也出现了砍单,高端芯片领域开始下滑。

是投资者搞错了吗?

也不完全是,毕竟中国的芯片概念涨了不是一年两年了,借个台阶也很正常。

01

芯片下一站:汽车

星空君认为,芯片的发展源于PC时代。

如果没有WinTel联盟,就没有芯片的发展。作为高科技产品,降低成本、做大销量,是芯片唯一的方向。在微软和Intel的努力下,本来作为实验室、大型工业企业用的电脑,改头换面进了千家万户。这是典型的“制造”需求的资本运作方式,但效果却非常好。遗憾的是,PC时代开启的时候,中国刚刚开始改开,欧美家家户户普及PC,中国人买不起电脑,绝大多数中国企业没有吃到这波红利,后来联想等企业靠组装分了一杯羹。这个阶段的王者是Intel。

智能手机的发展,让芯片行业继续做大做强。

手机时代的芯片王者是高通,三星和台积电作为产业链中重要的一环不断做大。中国企业在这个时代受益匪浅,一方面全球手机产量大半是中国品牌,富裕起来的中国消费者成为市场主力,另一方面华为海思等企业在部分领域实现了核心技术的突破;

十年前PC市场就成为存量市场,2017年以来,手机销量也陷入停滞。

未来能带动芯片成长的行业是什么?

汽车。

二十年前的汽车几乎用不到什么高科技芯片,以传统的低端芯片为主。但现在新出的汽车大多都有高级的影音娱乐车机、辅助驾驶功能等,需要配以性能强大的芯片。

2022年新出厂的汽车,对高端芯片的需求量是PC、手机的数十倍。而汽车每年的产量超过2000万辆,这意味着芯片行业迎来了一个新的霸霸。

02

并购切入汽车芯片赛道:北京君正

北京君正主要从事集成电路芯片产品的研发与销售等业务,公司主要产品线包括微处理器芯片、智能视频芯片、存储芯片、模拟与互联芯片,产品被广泛应用于汽车电子、工业与医疗、通讯设备及消费电子等领域。

2021年以前,公司核心产品以微处理器和智能视频芯片为主。微处理器面向智能家居和穿戴产品,视频芯片包括前端IPC芯片和后端三款NVR/DVR芯片。

在互联网的上古时代,公司的芯片业务一度非常热销,是步步高、好记星、诺亚舟、文曲星、快易典等教育电子前5大品牌芯片供应商。

2021年,公司并购ISSI(北京矽成)后,切入汽车电子尤其是车规级存储市场。由于ISSI规模比较大,公司已经转型为以汽车芯片为主的企业。

2022年半年报,来自于ISSI的营收占比超过90%。

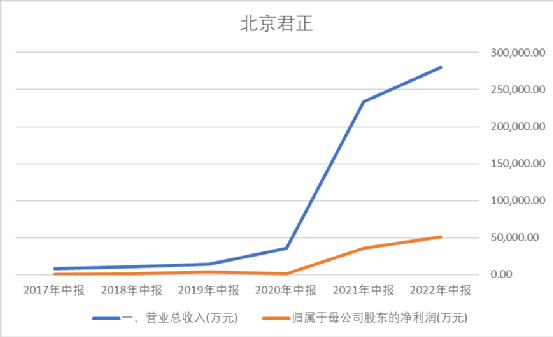

数据来源:同花顺iFind,制图:诗与星空

半年报显示,公司实现营业收入28亿(其中24亿来自于ISSI),同比增长 20.06%;实现归属于上市公司股东的净利润5.11亿,同比增长 43.94%。

03

自主可控的实力

中国从事芯片产业的上市公司很多,但拥有全产业链生产能力的极少。北京君正在产业链中的位置,是IC设计,是相对技术含量较高,但自主可控能力相对较弱的环节。

尤其是在晶圆生产方面,在复杂多变的国际形势下,很容易受制于供应商。

公司未披露第一大供应商的名称,从预付款金额来看,公司支付的产能保证金余额高达9400万。

结合公司并购ISSI时披露的相关资料,第一大供应商大概率是晶元代工厂南亚科技,代工存储等芯片。

车规级存储芯片对制程的要求不算太高,对性能和成本比较敏感,国产晶圆代工工厂应该足以满足公司的需求。

武汉新芯集成也是公司的晶圆代工工厂之一,只不过占比相对较低。这意味着,一旦遇到特殊情况,公司可以把代工产能转移到相对可控的武汉新芯集成。

在自研芯片领域,公司进行了RISC-V CPU内核的优化与迭代,新一代RISC-V CPU内核在综合性能与面积方面相比XBurst2 CPU有了进一步提升。

和手机时代普遍使用的ARM架构不同,RISC-V是开源架构,不用担心“卡脖子”。据报道,2021年RISC-V架构的CPU出货量已经超过100亿片,中国贡献了其中的一半以上。在车载为代表的物联网领域,RISC-V已经成为广泛采用的架构。

预计2025年,RISC-V架构的芯片产量超过600亿。

好消息是,物联网芯片对制程的要求不高,现有的技术足以支撑。像新能源车、光伏产业一样,中国的芯片产业,有望迎来换道超车的机遇。

04

车型电脑

随着辅助驾驶、影音、摄像头、激光雷达等功能的快速普及,汽车对存储芯片的需求也会水涨船高。

西部数据公司认为,未来单车存储的数量和容量都将会显著提升:2021-2026年,单车存储容量有望从34GB提升至483GB。

要知道,现在很多笔记本电脑也就500G的硬盘容量... ...

也正是基于此,星空君非常看好汽车电子这条赛道。

当然了,对于北京君正来说,传统汽车电子企业的奋力转型,以及传统消费电子存储企业的下沉渗透,也是非常大的压力。

随着内存芯片技术的全面突破,国产内存产能即将快速爆发。

双创基金ETF(SZ159783)北京君正(SZ300223)

风险提示:科技新兴行业具有高风险、高收益特点,风险偏好低的投资者不建议投,同时有些板块经过一轮上涨后,后续有可能出现波动回调的情况,不要盲目追高,保持理性投资。本资料仅为服务信息,不构成对于投资者的实质性建议或承诺,也不作为任何法律文件。本资料中全部内容均为截止发布日的信息,如有变更,请以最新信息为准。产品过往业绩不代表未来表现。市场有风险,投资者需谨慎。投资者购买基金时,请仔细阅读基金的《基金合同》和《招募说明书》,自行做出投资选择。

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

A小黄同学:

北京君正(SZ300223) ?又开始拉垮了,板块这么好,非要这样搞。。。

寻懿梦岚:

北京君正(SZ300223) issi这次真的是君正的护身符,金钟罩了,市场终究会发现他的稀缺性。

诗与星空:

和年初相比,台积电的股价近乎腰斩。

不仅台积电,Intel、英伟达、AMD甚至美光等国际芯片巨头,大多如此。

受其拖累,中国的A股芯片行情也表现不佳。

但是,需要明确一点,A股的芯片企业和国际芯片巨头的逻辑是不一样的。国际巨头是实实在在的业绩在下滑,而中国的芯片企业,却大多业绩迅猛增长。

受到大环境的影响,全球消费电子陷入低谷,iPhone14也出现了砍单,高端芯片领域开始下滑。

是投资者搞错了吗?

也不完全是,毕竟中国的芯片概念涨了不是一年两年了,借个台阶也很正常。

01

芯片下一站:汽车

星空君认为,芯片的发展源于PC时代。

如果没有WinTel联盟,就没有芯片的发展。作为高科技产品,降低成本、做大销量,是芯片唯一的方向。在微软和Intel的努力下,本来作为实验室、大型工业企业用的电脑,改头换面进了千家万户。这是典型的“制造”需求的资本运作方式,但效果却非常好。遗憾的是,PC时代开启的时候,中国刚刚开始改开,欧美家家户户普及PC,中国人买不起电脑,绝大多数中国企业没有吃到这波红利,后来联想等企业靠组装分了一杯羹。这个阶段的王者是Intel。

智能手机的发展,让芯片行业继续做大做强。

手机时代的芯片王者是高通,三星和台积电作为产业链中重要的一环不断做大。中国企业在这个时代受益匪浅,一方面全球手机产量大半是中国品牌,富裕起来的中国消费者成为市场主力,另一方面华为海思等企业在部分领域实现了核心技术的突破;

十年前PC市场就成为存量市场,2017年以来,手机销量也陷入停滞。

未来能带动芯片成长的行业是什么?

汽车。

二十年前的汽车几乎用不到什么高科技芯片,以传统的低端芯片为主。但现在新出的汽车大多都有高级的影音娱乐车机、辅助驾驶功能等,需要配以性能强大的芯片。

2022年新出厂的汽车,对高端芯片的需求量是PC、手机的数十倍。而汽车每年的产量超过2000万辆,这意味着芯片行业迎来了一个新的霸霸。

02

并购切入汽车芯片赛道:北京君正

北京君正主要从事集成电路芯片产品的研发与销售等业务,公司主要产品线包括微处理器芯片、智能视频芯片、存储芯片、模拟与互联芯片,产品被广泛应用于汽车电子、工业与医疗、通讯设备及消费电子等领域。

2021年以前,公司核心产品以微处理器和智能视频芯片为主。微处理器面向智能家居和穿戴产品,视频芯片包括前端IPC芯片和后端三款NVR/DVR芯片。

在互联网的上古时代,公司的芯片业务一度非常热销,是步步高、好记星、诺亚舟、文曲星、快易典等教育电子前5大品牌芯片供应商。

2021年,公司并购ISSI(北京矽成)后,切入汽车电子尤其是车规级存储市场。由于ISSI规模比较大,公司已经转型为以汽车芯片为主的企业。

2022年半年报,来自于ISSI的营收占比超过90%。

数据来源:同花顺iFind,制图:诗与星空

半年报显示,公司实现营业收入28亿(其中24亿来自于ISSI),同比增长 20.06%;实现归属于上市公司股东的净利润5.11亿,同比增长 43.94%。

03

自主可控的实力

中国从事芯片产业的上市公司很多,但拥有全产业链生产能力的极少。北京君正在产业链中的位置,是IC设计,是相对技术含量较高,但自主可控能力相对较弱的环节。

尤其是在晶圆生产方面,在复杂多变的国际形势下,很容易受制于供应商。

公司未披露第一大供应商的名称,从预付款金额来看,公司支付的产能保证金余额高达9400万。

结合公司并购ISSI时披露的相关资料,第一大供应商大概率是晶元代工厂南亚科技,代工存储等芯片。

车规级存储芯片对制程的要求不算太高,对性能和成本比较敏感,国产晶圆代工工厂应该足以满足公司的需求。

武汉新芯集成也是公司的晶圆代工工厂之一,只不过占比相对较低。这意味着,一旦遇到特殊情况,公司可以把代工产能转移到相对可控的武汉新芯集成。

在自研芯片领域,公司进行了RISC-V CPU内核的优化与迭代,新一代RISC-V CPU内核在综合性能与面积方面相比XBurst2 CPU有了进一步提升。

和手机时代普遍使用的ARM架构不同,RISC-V是开源架构,不用担心“卡脖子”。据报道,2021年RISC-V架构的CPU出货量已经超过100亿片,中国贡献了其中的一半以上。在车载为代表的物联网领域,RISC-V已经成为广泛采用的架构。

预计2025年,RISC-V架构的芯片产量超过600亿。

好消息是,物联网芯片对制程的要求不高,现有的技术足以支撑。像新能源车、光伏产业一样,中国的芯片产业,有望迎来换道超车的机遇。

04

车型电脑

随着辅助驾驶、影音、摄像头、激光雷达等功能的快速普及,汽车对存储芯片的需求也会水涨船高。

西部数据公司认为,未来单车存储的数量和容量都将会显著提升:2021-2026年,单车存储容量有望从34GB提升至483GB。

要知道,现在很多笔记本电脑也就500G的硬盘容量... ...

也正是基于此,星空君非常看好汽车电子这条赛道。

当然了,对于北京君正来说,传统汽车电子企业的奋力转型,以及传统消费电子存储企业的下沉渗透,也是非常大的压力。

随着内存芯片技术的全面突破,国产内存产能即将快速爆发。

楼兰资本:

北京君正(SZ300223) ISSI的美国人要跑了,跌停必然的

上官小港:

北京君正(SZ300223)今天是内资干的 外资外出避险。是逢重要会议,要吹响号角了吗?

寻懿梦岚:

北方华创(SZ002371) 北京君正,我们现在就要放弃对美国供应链的幻想,静下心来和国内厂商一起艰苦奋斗,卧薪尝胆。当年苏联专家撤走拿走图纸,我们不是也一样靠自己走出来的。

难道这次美国专家走了,天就塌了

宽客-顺势天成:

北京君正(SZ300223)

SUPERMAN87:

北京君正(SZ300223) 市场已丧失理性,制裁的是超级计算机和ai以及先进制程的制造,一个中低端的纯设计企业能受多大影响。

SUPERMAN87:

嗯。北京君正(SZ300223)

上官小港:

北京君正(SZ300223)行情来了不是一俩天 看看明天 确立后在考虑入场

修凡茹粮:

67.6T出北京君正

双创基金:

文章来源:证券时报

受多重因素影响,芯片概念股近期受挫,二级市场半导体行业维持低迷状态。不过,有不少投资者已经开始借道基金逢低布局芯片行业。数据显示,截至2022年10月10日,近一个月来8只芯片/半导体主题ETF基金份额实现增长,共计增加了34.65亿份,2只基金份额增长超过10亿份。

中金公司研究部科技硬件行业首席分析师彭虎认为,半导体产业链全球化的大趋势难以逆转,中国芯片行业公司正在深度融入全球半导体产业链,形成与全球供应商、客户共存的格局。美国新的出口限制对于国内半导体产业链的不同环节影响不一,反而推动了国内半导体设备、材料、零部件等环节的能力提升和前进步伐。尽管短期承压,国内半导体产业的中长期发展趋势未变,久久为功,中国未来必将实现“高水平科技自立自强”。

芯片行业短期承压 部分投资者逆势布局

受新冠疫情、局部冲突、地缘博弈等因素的影响,二级市场的芯片行业承压较重,不少个股跌幅较大,在复杂多变多因素干扰下,信心或许比黄金重要。

有市场人士分析,10月7日美国商务部的出口管制新规对国内半导体行业制裁加码,叠加时海外半导体巨头业绩大幅下滑,对市场情绪影响较大。

不过,当前,已有投资者逆势布局芯片行业。数据显示,截至2022年10月10日,近一个月来8只芯片/半导体主题ETF基金份额实现增长,共计增加了34.65亿份,2只基金份额增长超过10亿份。

其中,华夏基金芯片ETF份额增长居首,近一个月增长了12.42亿份。

北上资金近期也悄然加仓芯片板块。证券时报数据宝统计,按照区间成交均价计算,9月以来半导体股票合计获得北上资金增持23.59亿元。13股获北上资金加仓超亿元,包括闻泰科技(600745)、士兰微(600460)、斯达半导(603290)、兆易创新(603986)、澜起科技等。在此期间,融资客同步加仓超亿元的个股有韦尔股份(603501)、北京君正(300223)。

资金加仓的背后,是看好国内半导体龙头公司的成长性。2022年上半年,科创板半导体产业链70余家上市公司合计实现营业收入、归母净利润782亿元、152亿元,分别增长34%、23%,显示了较好的成长性。市场人士认为,半导体公司的业绩短期内不会受到美国出口管制新规太大影响,预计接下来的三季报和年报整体仍将比较亮眼。例如,海光信息在招股说明书中披露,今年前三季度,公司预计营业收入36.7-40.8亿元,同比增长170-200%;归母净利润6.1-7亿元,同比增长392-465%。

彭虎表示,短期内,美国通过对“卡脖子”关键技术的管控可能在一定程度上减缓了中国半导体产业的发展步伐,并且,也造成了国内半导体上市公司近期股价波动较大。但另一方面,全球半导体上下游协作、地区间分工协同已是行业发展惯例,人为割裂产业链、限制技术合作亦将对全球半导体行业发展带来不利影响,同时也给美国相关公司造成市场份额和企业效益方面的损失。长期看,外部限制所造成的负面影响将会随着中国半导体产业技术自立的不断深化而被市场所消化,“科技自主”将成为中国芯片行业发展的主旋律。

芯谋咨询首席分析师顾文军认为,美国将中国高科技企业列入“清单”已是惯用手段,国内企业面对制裁,已经从曾经的惊慌所措、损失惨重,到现在的“早有预期,已有预案”,近几年国内芯片行业的研发速度在加快。高端芯片及设备的禁令,短期会对国内发展先进芯片产生不利影响,但无法阻止中国芯片产业按照市场逻辑继续发展、继续前进。

商务部新闻发言人在发布会上强调,美方应立即停止错误做法,给予包括中国企业在内的各国企业公平待遇。中方呼吁各方加强合作,共同构筑安全稳定、畅通高效、开放包容、互利共赢的全球产业链供应链体系。

国内芯片行业中长期向好

近年来芯片产业受到国家政策的大力扶持,国内芯片行业也迎来了发展机遇。

彭虎表示,美国对中国的科技产业技术限制或将不会放松,这是中国半导体企业不得不面对的现实生存环境。危与机并存,中国半导体产业发展有望迎来发展的黄金机遇期。中国半导体每年数千亿美元的市场需求,叠加2019年之后国内半导体产业持续快速发展、竞争格局不断优化的事实,将有助于在国内形成一定程度上的需求-供给内循环,并有望促进半导体成熟制程产品广泛的国产替代。在此基础上,国内半导体先进制程的技术突破、设备自主化有望次第展开。

另一方面,新能源、智能汽车、工业机器人等新兴应用场景对非先进制程半导体产品的需求旺盛,从而促进国内半导体行业的技术自主和迭代创新。国产替代大势正徐徐展开,国内厂商也正在努力抓住新的市场机会,在各个细分领域争取相对优势的市场地位。

“这几年芯片行业的新变化,让客观上依靠进口发展先进技术越来越不现实,国内芯片行业成熟工艺依然有广阔天地。”顾文军认为,譬如汽车芯片绝大部分还是使用28nm及以上工艺制造的,国内芯片行业在发展先进技术的同时,更要加大力气发展成熟工艺。一是加强长板,做强技术,做大市场占有率。如果在成熟工艺的某个环节,国内芯片市场份额超过50%,在全球市场中国芯片行业也是有话语权的;二是抓紧攻坚成熟工艺相关的材料与设备,与成熟工艺同步发展,为国产供应链夯实基础,为以后向上攀升打好基础。

安信证券分析师马良也提到了“国产替代”的逻辑。他表示,半导体设备是目前限制国内晶圆扩产的核心环节,目前国内设备厂商在刻蚀、薄膜沉积、离子注入、清洗、涂胶显影等多个环节已经具备了国产替代能力,可以满足国内芯片厂扩产需要的大部分设备。

另有券商分析师指出,半导体领域的上市企业盈利能力强,看好半导体设备、零部件主线。华鑫证券分析师范益明表示,根据中报披露,多家半导体上市企业新签订单出现同比增长,充分奠定半导体设备企业全年及下一年业绩增长基础。同时,上半年半导体设备企业盈利能力实现增长,国内半导体设备企业正进入利润加速释放期,预计国内厂商未来扩产计划相对明确,在美国进一步挤压制裁下,未来国产新机台的验证工作有望积极推进,同时随着设备企业积极研发,产品线不断丰富进一步打开市场空间,未来受全球晶圆厂资本开支景气度影响或将弱化,有望持续兑现业绩,彰显增长韧性。

双创基金ETF(SZ159783)北京君正(SZ300223)

风险提示:科技新兴行业具有高风险、高收益特点,风险偏好低的投资者不建议投,同时有些板块经过一轮上涨后,后续有可能出现波动回调的情况,不要盲目追高,保持理性投资。本资料仅为服务信息,不构成对于投资者的实质性建议或承诺,也不作为任何法律文件。本资料中全部内容均为截止发布日的信息,如有变更,请以最新信息为准。产品过往业绩不代表未来表现。市场有风险,投资者需谨慎。投资者购买基金时,请仔细阅读基金的《基金合同》和《招募说明书》,自行做出投资选择。

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002488 SH601106 SH603279 SH688121 SZ301198 SH600089 SH601388 SH688022 SH603229 SH600116 SH600313 SH600027 SZ002083 SZ300108 SH600387 SZ300424 SH600705 SZ300955 SH601606 SH600516 SZ002508 SH601226 SZ300278 SH603801 SZ300864 SH600684 SZ002433 SZ002518 SH688253 SH600538 SH605178 SH600133 SZ002061 SH603686 SH603860 SZ301123 SH600212 SH601928 SZ000031 SZ300697 SZ002287 SZ301032 SH688778 SH600860 SH688639 SZ002593 SH600596 SZ000831 SH600561 SZ002064