2022-11-15今日SZ002352股票最新净值和交易情况

MT调研:

【顺丰控股会议速记-20221014】

大基调:健康经营

1. 成本管控措施:

1)场地减少,租金减少,运输网络需要连接的节点减少,运输优化,H2有20几个场地退租,明年还有退租。

2)车的装载率有进步空间,运输效率进一步提高,装载率支线目前还不到60%,干线80%,但是大车比例还不高,目标60%的大车。

3)油价已经高位,国家对柴油机的政策,发改委会调控,不会紧密跟踪国际油价,跟踪力度低于原油。

4)人工成本不会有很大的节约,预计会持平,虽然人均票数会提高,省出来的钱回馈基层员工。

5)Capex已经高点,截至8月不到90亿,剩余4个月预计有很好的下跌,摊销边际递减。

2. 业务量拆分

日均3000多万单,1300万票时效件,200-300退货件,800万电商标快,特惠专配0,蜂网300,同城200万,剩余国际、冷链等。蜂网定位利润调节器,7-8月淡季,让蜂网做到400-500万,吸收空余的产能,中秋旺季,蜂网回到300万。Q4看高端业务量走势,电商平台给的预测数据准确性更低,蜂网的调节功能凸显。如果宏观经济不好,蜂网今年可以做到800万/天。价格战缓和的背景下,蜂网单票收入10+,给了公司调整业务的弹性空间。

3. Q4国常会公路过路费减免10%,影响

我们有空运,有干线、支线等,只有很少一部分有关系,一个月可能几千万,仨个月加起来大概一个亿。

4. 嘉里物流,国际业务的预期

紧锣密鼓铺排,增长第二曲线,目标全亚洲的运输网络,目前二者业务融合良好,对新马泰有点到点的时效快递,做到T+2,,未来覆盖更多国家,目前就有东盟三个国家。美国加息后,国际业务需求有一些下滑。

5. 2B端的供应链进展和规划

供应链的数字化比例越来越高,和顺丰的结合越来越充分,物流服务+数据化,我们和很多著名品牌谈合作,数字化供应链是我们会深耕的环节。当下经济环境不是很景气,我们会精选几个行业,不会把战线拉很长。我们的前十大客户基本都是供应链的客户。

6. 退货件预期

二线电商(拼多多、抖音、快手、唯品会等)增长迅速,但是退货量很多,拼多多贡献100多万,目前在菜鸟的覆盖率比较低,目前几十万,能够提升到两三百万。

7. Q1和明年利润的改善的驱动因素

最大的贡献是产品上的优化,特惠转配为0,同城200万,毛利转正,然后是成本优化,Q4是业务旺季,产能利用率提升。

8. 快运业务,价格提升和利润的展望

本来有三家快运公司,现在只有我们一家,竞争格局优化,我们有加盟的+直营的,加盟的做大宗,成本是很大的KPI,成本做得比以前更好,捷达Q4预计首次扭亏。快运业务去年-5亿,今年预计持平。我们希望叠加更多的增值服务,提高自身的竞争力,提高客户黏性。

争即不争:

顺丰控股//@看好股市的新人:回复@明泽信: 因为去年涨了10倍,仅此而已。//@明泽信:回复@看好股市的新人:跌成这样,肯定有深层次的原因

价值下的成长:

顺丰控股(SZ002352)今年主要是嘉里物流收购后的营收增量,利润更多在于疫情管理明显好于去年!嘉里物流发布了2021年度业绩。其营业收入为817.71亿港元,同比2020年的533.61亿港元增加53%;核心经营溢利为62.29亿港元,同比2020年的33.2亿港元增加88%;核心纯利为36.92亿港元,同比2020年的18.28亿港元增加102%;归属于股东应占溢利为79.39亿港元,同比增长174%。

秋天的两只小鸡:

【中邮交运】顺丰控股:三季度预告业绩大增,持续看好公司未来盈利能力提升

顺丰控股披露 2022 年三季度业绩预告,前三季度公司预计归净利润为 44.20 亿元至 45.70 亿元,同比增长 146%至 154%;预计扣非归母净利润为 38.00 亿元至 39.50 亿元,同比增长 1041%至 1086%。

聚焦核心物流战略 , 快递业务量持续 增长 。公司聚焦核心物流战略,坚持稳健的经营基调。7 月和 8 月公司快递业务量为 9.21 亿件和9.42 亿件,分别同比增长 8.87%和 9.15%,高于行业整体增速 0.90%和4.24%。在国内实施科学精准防疫及快递行业增速转正的背景下,公司通过提高服务质量与差异化竞争力,持续发力退货件、生鲜水果等高端消费类产品,保持健康的产品结构与收入增长,助力三季度业绩同比及环比均实现较快增长。

鄂州机场投运将助力公司开拓新兴市场。鄂州花湖机场于 2022 年7 月 17 日正式投运,对于公司来说,花湖机场将增加其时效件覆盖的城市数,能将更多的陆运件转为空运,提高公司服务稳定性。同时,鄂州机场的投运将公司过去点到点的航空网络转变为轴辐式航空网络,提升大飞机的比例和专机装载率,能够显著降低运输成本。

我们认为顺丰持续聚焦核心物流战略,调优产品结构、减少低毛利产品件量,随着年底鄂州机场投产、嘉里物流加强融合,时效物流与国际业务有望迎来业绩释放,建议保持耐心底部布局。预计 2022~2024 年归母净利润预测为 59.97/96.34/118.22亿元,同比+33%/19%/16%,公司 2022~2024 年 EPS 为1.22/1.96/2.41元,维持“推荐”评级。

联系人:中邮交运 魏大朋 /段利强

顺丰控股(SZ002352)

翟菜花专栏:

顺丰,在很多人心中,一直是物流“一哥”般的存在。虽然价格比普通快递公司贵点,但胜在速度快、安全。

不过,近年来顺丰的情况却不怎么乐观。去年一季度的亏损,二级资本市场的失意,以及近段时间频繁曝出的丢件保价问题,都成为顺丰发展过程中的“倒刺”。

财报喜忧参半,资本市场失意前行

前段时间,顺丰控股发布了2022年半年度报告,上半年实现营收1300.64亿元,同比增长47.22%;净利润25.12亿元,同比增长230.61%。

从公布的业绩来看,顺丰的财务数据表面上看并没有问题,有些数据甚至可圈可点。归母净利润、扣非归母净利润分别同比增长231%、550%,其中供应链及国际业务分部营收暴增442.7%,净利润比上年同期增长2661.47%。

顺丰的供应链及国际业务分部营收及净利润涨幅惊人,该板块占顺丰控股总营收比例也达到了35.8%,去年同期甚至不到10%。

而这一分部营收的暴增,离不开顺丰去年对嘉里物流的收购。

历时7个月,顺丰控股于去年9月底发布公告表示,其全资子公司完成了对嘉里物流51.5%股本的收购。而嘉里物流本身是港交所上市的大型国际物流公司,经营稳健,顺丰可以通过嘉里物流更好的布局东南亚市场,加速国际化布局。

并表之后顺丰供应链及国际业务分部的成绩也证明了顺丰收购嘉里物流的正确性,今年上半年,嘉里物流还并购整合了一些国际货运领域的企业,扩大了国际业务的规模。

不过,除了喜人的业绩之外,顺丰的财务数据也有一些不顺利的地方需要注意。

例如顺丰同城业务分部,依旧处在亏损状态。2022年上半年顺丰快递的总件量为51.3亿,与上半年持平,并没有增长。

此外,分季度来看,今年二季度顺丰实现营业收入为670.80亿元,同比增长46.71%,净利润为14.90亿元,同比下降14.79%。二季度的增收不增利,依旧是顺丰发展中存在的风险。

而在资本市场,顺丰再难重现此前5000亿市值的风光。

去年一季度,顺丰交出了上市以来的首次亏损财报,单季度亏损9.88亿元,同比下降209%,董事长王卫因业绩亏损而致歉。在资本市场,顺丰2021年2月份市值刚到顶峰,就因亏损而持续下滑。

今年上半年财报中喜人的财务数据虽然有很多,但也没能让顺丰控股的股价有明显上升。如今顺丰的市值在2300多亿元,相比最高峰已经“腰斩”。

重资产虽好,但打不赢价格战

顺丰去年一季度的亏损,给很多人留下了深刻的印象,消息一出,甚至有很多人怀疑,毕竟在人们的印象中,顺丰的快递费一直是最贵的。而官方将顺丰首次亏损的原因归结为五大方面,其实都离不开顺丰本身运营模式——重资产。

顺丰一直以商务时效快递为主,而高质量的服务离不开顺丰自建航空公司、自营网点,包揽快递过程中从揽件到投递的多个环节,投入的资产较多。

在官方总结的亏损原因中,可以发现很多都是与资源投入有关。例如对快运、丰网、同城急送等业务的前置投入,产能基建和临时资源投入,春节在岗人力成本等。

而通达系(中通、圆通、申通、韵达)企业则是以加盟为主,运营模式相较于顺丰来说,偏向于轻资产。通达系企业主要负责干线运输和分拣等核心环节,最前端的收件和最末端的派件由加盟商负责,菜鸟对通达系企业收派网络的广度及深度提升也起到了很大的作用。

顺丰的重资产能保障高质量的服务,能让顺丰获取到整个环节中的利润,所以顺丰常年单票收入比通达系高很多。以2021年为例,顺丰的单票收入为16.25元/件,而中通的单票收入仅为1.346元/件。

有利就有弊。重资产虽然给顺丰带来了高额的单票收入和优质的服务,但也成为顺丰打不赢价格战以及如今增收不增利的主要原因。

一方面,价格战是市场经济的产物,在同质化严重的行业中容易出现,受限于行业的成长空间和价值空间,抢占市场是引发价格战的一大主因。

近些年,快递公司们纷纷花钱、并购、补短板,圆通收购先达国际,韵达投资德邦,极兔收购百世,京东收购跨越速运和德邦快递,行业间竞争越来越激烈。

随着各快递公司增加布局失去特色,价格战也顺势而来。特别是背靠拼多多起家的极兔快递,进入国内市场时,将快递行业中的价格战推向高峰。

而以重资产模式为主的顺丰,在价格战中,天然不利。

顺丰在快递从揽件到收件的环节涉及过多,参与价格战意味着,所有环节都要承担降价的压力。而通达系企业可以将降价的压力传导至末端加盟商,相较于顺丰来说能承担更多的压力。当然,之前不时关停的站点、罢工的快递员,也证明了当时快递行业价格战的惨烈。

顺丰2021年一季度亏损原因其中之一也是因为参与价格战,定价偏低的经济型快递产品特惠专配业务量增加,对整体毛利造成一定的压力。

数据显示,顺丰的时效快递2019年上半年业务量增速仅为8.54%,增长放缓。于是顺丰也开始面向电商大客户推出特惠专配产品,大力推动经济件业务。

而顺丰推出经济件业务也无可厚非。

但经济件业务的推出,造成顺丰毛利率不断下滑。其实很好理解,原本顺丰的重资产布局是为了时效件,为了更好的服务,而顺丰的经济件快递同样占据着顺丰的资源,经济件单件收入不如时效件,毛利率自然降低。这也是顺丰控股如今依旧会出现增收不增利的的原因之一。

重资产的顺丰,虽然保证了时效件服务的高质量及相较于同行较高的单票收入,但也让其在价格战中十分被动,且如今依旧会有增收不增利的情况出现。

口碑受损难“顺风”

分析过了顺丰的财务数据及重资产模式,但这并不是当下人们热议的,人们如今更关心的是顺丰的保价。

顺丰9月5日刚发出“派件不上门,承诺必赔付”的服务承诺没几天,就陷入“寄丢20克黄金保价8000只赔2000”的舆论中。而当这一话题登上热搜后,顺丰才向物主赔付了8000元,后来经过警察调查寻找,黄金也找到了。

可网友们似乎并不买账,认为是这一事件上了热搜,才会解决。原因无他,因为顺丰出现快递丢失保价低事件不止一次。

据报道,几天前深圳夏女士用顺丰快递寄了一部价值11000元的全新未拆封iphone13 Pro Max手机,结果被寄丢,但顺丰方面表示根据保价规则,仅能赔付1000元,后续经过沟通顺丰给到的赔付方案是2500元,但夏女士仍表示不能接受。

而浏览天眼查可以发现顺丰涉及的司法纠纷极多,其中不乏服务合同、财产损害赔偿等案件,黑猫投诉等第三方平台有关顺丰商品赔付的投诉就更多了。

而这些频繁曝出的快件丢失保价赔付事件,将会切实打击顺丰此前时效件积累的品牌信誉。当消费者不再信任顺丰,顺丰用安全可靠、高品质服务打出的品牌溢价,还能保持下去吗?

结语:

据国家邮政局统计,2021年,全国快递业务量完成1083亿件,日均快件处理量近3亿件,连续8年位居世界第一。是我国的市场,造就了顺丰及通达系、京东等物流企业的繁荣。

顺丰的半年报可圈可点,但也仍有增收不增利等隐患存在,重资产模式虽然保证了高质量的服务及利润,但也拉高了顺丰的成本,使其在拓展经济件业务、参与价格战时有些束手束脚,且如今频繁发生的保价赔付事件也是在损伤着顺丰的口碑。

另外,在未来的竞争中,通达系背靠阿里,极兔紧靠拼多多,京东物流有京东,没有电商做靠山的顺丰,有些被动。

不过,走重资产模式的顺丰,短时间内并不担心会倒下。

和讯财经:

快递企业业绩持续大涨,圆通速递三季度业绩创历史同期新高。

10月14日,圆通速递股份有限公司(圆通速递,600233.SH)发布第三季度财报,第三季度实现营收137.58亿元,同比增长24.55%。实现归属于上市公司股东的净利润9.98亿元,同比增长223.44%。

今年前三季度实现营收388.25亿元,同比增长27.12%,归属于上市公司股东的净利润27.71亿元,同比增长190.47%。

据wind数据显示,今年三季度圆通速递营收和净利润创下历史同期新高。

圆通历年三季度业绩 数据来源于wind

三季报称,三季度营收增长主要系业务量增长及快递产品单票收入增加所致,净利润增长主要系业务量增长及产品定价能力提升,并叠加经营环境改善所致。

今年上半年快递行业普遍业绩大涨。其中,圆通速递上半年营收250.66亿元,同比增长28.58%。归母净利润为17.74亿元,同比增长174.72%。

前一天公布的顺丰控股业绩预告显示,顺丰控股预计前三季度归属于上市公司股东的净利润为44.2亿元至45.7亿元,同比增长146%至154%。顺丰预计第三季度归属于上市公司股东的净利润为19.1亿元至20.6亿元,同比增长84%至99%。

截至今年8月末,圆通速递在“A股通达系”中市场占有率最高,达16.12%;其次为韵达股份,达15.78%,申通快递市场占有率为13%,创下自2016年12月份上市以来单月最高纪录,而顺丰为9.99%。

此外,初级价格战已接近落幕。去年年底以来,快递单票收入普遍实现同比增长。据圆通速递10月14日披露的9月快递业务主要经营数据显示,9月快递产品单票收入为2.52元,同比增长10.65%。

公告称,自2021年底起,圆通速递快递业务中菜鸟裹裹业务的结算模式由原杭州菜鸟供应链管理有限公司与加盟商结算调整为其直接与公司结算;同时,公司承接拼多多等平台的逆向物流业务亦按该等模式结算。2022年9月,上述因素整体影响快递产品单票收入约0.09元,剔除该等影响后,公司快递产品单票收入为2.43元,同比增长6.51%。

此前8月底的投资者交流中,圆通速递高管表示,未来快递行业增速趋于平稳,近年或有望维持双位数的增长中枢。首先,随着新兴社交电商平台、直播带货等模式蓬勃发展,网购渗透率进一步提高,电商消费潜力将持续释放;其次,随着电商平台向下沉市场转移,快递服务网络不断向中西部、三四线城市和农村消费市场深度拓展,农村消费市场等下沉市场的潜力持续释放,亦将成为行业稳定增长的强劲动力。

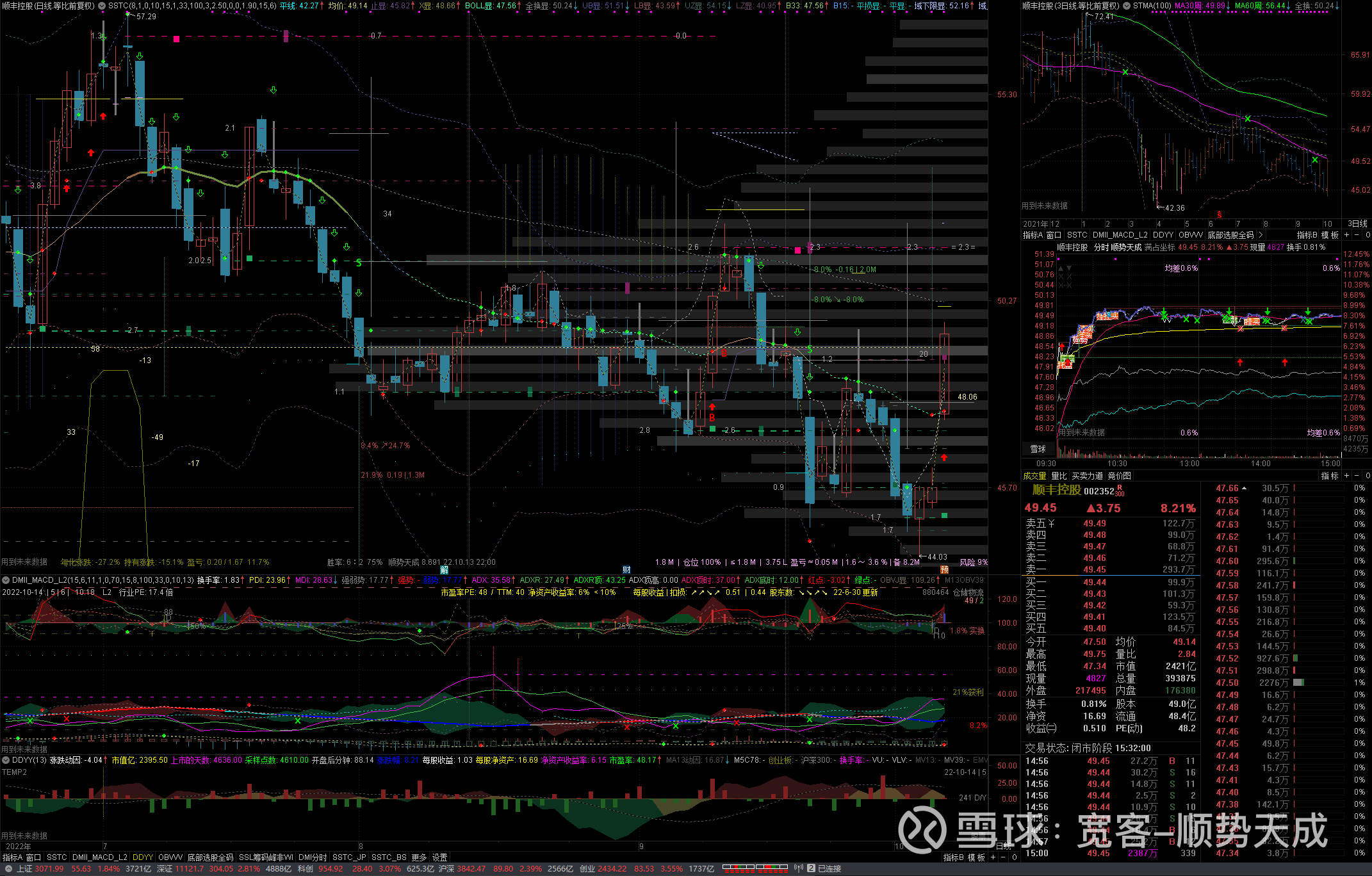

截至10月14日收盘,快递股集体飘红,其中圆通速递报21.93元,涨3.54%,年初至今涨32.45%。顺丰控股(002352.SZ)报49.45元,涨8.21%;中通快递(2057.HK)港股报181.4港元,涨2.43%;申通快递(002468.SZ)报13.34元,涨9.98%;韵达股份(002120.SZ)报15.59元,涨4.77%,德邦股份(603056.SH)报17.32元,涨4.78%。

来源:澎湃新闻

原标题:圆通速递三季度净利近10亿元同比增超2倍,创历史同期新高

乔巴奇:

顺丰控股(SZ002352) 顺丰控股基本面要点。

大基调:健康经营

1. 成本管控措施:

1)场地减少,租金减少,运输网络需要连接的节点减少,运输优化,H2有20几个场地退租,明年还有退租。

2)车的装载率有进步空间,运输效率进一步提高,装载率支线目前还不到60%,干线80%,但是大车比例还不高,目标60%的大车。

3)油价已经高位,国家对柴油机的政策,发改委会调控,不会紧密跟踪国际油价,跟踪力度低于原油。

4)人工成本不会有很大的节约,预计会持平,虽然人均票数会提高,省出来的钱回馈基层员工。

5)Capex已经高点,截至8月不到90亿,剩余4个月预计有很好的下跌,摊销边际递减。

2. 业务量拆分

日均3000多万单,1300万票时效件,200-300退货件,800万电商标快,特惠专配0,蜂网300,同城200万,剩余国际、冷链等。蜂网定位利润调节器,7-8月淡季,让蜂网做到400-500万,吸收空余的产能,中秋旺季,蜂网回到300万。Q4看高端业务量走势,电商平台给的预测数据准确性更低,蜂网的调节功能凸显。如果宏观经济不好,蜂网今年可以做到800万/天。价格战缓和的背景下,蜂网单票收入10+,给了公司调整业务的弹性空间。

3. Q4国常会公路过路费减免10%,影响

我们有空运,有干线、支线等,只有很少一部分有关系,一个月可能几千万,仨个月加起来大概一个亿。

4. 嘉里物流,国际业务的预期

紧锣密鼓铺排,增长第二曲线,目标全亚洲的运输网络,目前二者业务融合良好,对新马泰有点到点的时效快递,做到T+2,,未来覆盖更多国家,目前就有东盟三个国家。美国加息后,国际业务需求有一些下滑。

5. 2B端的供应链进展和规划

供应链的数字化比例越来越高,和顺丰的结合越来越充分,物流服务+数据化,我们和很多著名品牌谈合作,数字化供应链是我们会深耕的环节。当下经济环境不是很景气,我们会精选几个行业,不会把战线拉很长。我们的前十大客户基本都是供应链的客户。

6. 退货件预期

二线电商(拼多多、抖音、快手、唯品会等)增长迅速,但是退货量很多,拼多多贡献100多万,目前在菜鸟的覆盖率比较低,目前几十万,能够提升到两三百万。

7. Q1和明年利润的改善的驱动因素

最大的贡献是产品上的优化,特惠转配为0,同城200万,毛利转正,然后是成本优化,Q4是业务旺季,产能利用率提升。

8. 快运业务,价格提升和利润的展望

本来有三家快运公司,现在只有我们一家,竞争格局优化,我们有加盟的+直营的,加盟的做大宗,成本是很大的KPI,成本做得比以前更好,捷达Q4预计首次扭亏。快运业务去年-5亿,今年预计持平。我们希望叠加更多的增值服务,提高自身的竞争力,提高客户黏性。

满仓押注:

顺丰控股(SZ002352) 顺丰这个公司,好!

价值下的成长:

顺丰控股(SZ002352)三季报重组的嘉里物流业务贡献不小

宽客-顺势天成:

顺丰控股(SZ002352)

茶人孙明伟:

顺丰控股(SZ002352) 又定的悦鲜活牛奶,还是顺丰送达。#君乐宝乳业#

顺丰控股(SZ002352):

顺丰交出了一份远超市场预期的成绩单。 顺丰第三季度净利润大涨 当一众快递企业才刚刚从疫情中恢复过来,顺丰却交出了一份远超市场预期的成绩单。 10月13日晚,顺丰控股(002352)发布2022年前三季度业绩预告。据预计,前三季度归属于上市公... 网页链接

茶人孙明伟:

造谣没成本,哈哈//@历史复读机:在上海,顺丰主要靠长期违法,占用公共区域经营,以此降低成本,提升利润。顺丰控股(SZ002352)

历史复读机:

在上海,顺丰主要靠长期违法,占用公共区域经营,以此降低成本,提升利润。顺丰控股(SZ002352)

紫金007:

说得好,还没有到松懈的时候!顺丰控股(SZ002352)

亮点有三:

一是在收入端,通过提高服务质量与差异化竞争力,进一步夯实端到端多元物流服务能力,实现了业务量与营业收入快速回升。这一点强调的自然是服务质量对单量的正面影响,从“价格战”到“服务战”,这已成为快递行业的共识。

二是在成本端,精益化资源规划与成本管控的成果稳固,持续深入多网融通和营运模式优化,资源整合与协同能力增强。简单来说,就是“降本增效”,将长期主义贯彻到底。

第三点则是收购来的嘉里物流做出了贡献。2021年第四季度起,顺丰就已开始合并嘉里物流的业绩。国际快递赛道上,嘉里可谓是顺丰的一员猛将。在它的帮助下,顺丰的供应链及国际业务收入在2021年成为其第三大营收来源。

我相信安徒生:

全线大涨!超4400股飘红,医药股掀涨停潮,光伏板块强势拉升,多只千亿龙头股飙升,原因是…

A股今日迎来大涨,沪指放量涨近2%,创业板指盘中大涨超4%;港股亦强势反弹,恒指盘中一度涨近4%,恒生科技指数暴涨5%,但午后涨幅逐渐收窄。

热点栏目自选股数据中心行情中心资金流向模拟交易

炒股就看卓信宝分析师研报,权威,专业,及时即刻开启您的财富人生!

具体来看,A股方面,两市股指高开高走,盘中强势单边上行,沪指盘中涨超2%,深成指涨超3%,创业板指涨超4%站稳2400点。截至收盘,沪指涨1.84%报3071.99点,深成指涨2.81%报11121.71点,创业板指涨3.55%报2434.22点;两市成交额明显放大,全日成交约8600亿元;值得一提的是,本周的后三个交易日,A股成交逐渐放量,今日重返8000亿元上方。北向资金在连续3日流出后,今日积极跑步进场,全日净买入约75亿元。

两市涨势如虹,超4400只个股上涨,下跌个股不足400只。医药类股全线爆发,惠泰医疗(269.980,45.00,20.00%)、心脉医疗(182.270,30.38,20.00%)等多股“20cm”涨停,迈瑞医疗(340.170,40.82,13.64%)大涨13.64%,创历史最大单日涨幅;长春高新(188.330,17.12,10.00%)、恒瑞医药(37.990,3.45,9.99%)、药明康德(80.960,7.36,10.00%)、凯莱英(149.470,13.59,10.00%)等多只白马股涨停;酿酒、银行、券商等板块均拉升走高,贵州茅台(1737.610,37.62,2.21%)涨超2%终结六连跌,招商银行(31.080,1.19,3.98%)涨约4%终结四连跌;光伏概念表现活跃,天合光能(70.010,6.99,11.09%)大涨11%,隆基绿能(51.220,4.22,8.98%)一度涨停。此外,顺丰控股(49.450,3.75,8.21%)大涨超8%带动物流板块走强,申通快递(13.340,1.21,9.98%)涨停。

港股今日也强势拉升,恒生指数盘中涨近4%收复17000点,恒生科技指数一度大涨5%,但午后涨幅逐渐收窄。截至收盘,恒生指数涨1.21%报16587.69点,恒生科技指数涨1.55%报3206.63点。个股方面,药明康德涨超10%,凯莱英、康龙化成(58.960,7.88,15.43%)涨超9%,百济神州(101.200,5.51,5.76%)涨近8%。

其他市场方面,日经225指数收盘上涨3.25%重返27000点上方,创3月以来最大单日涨幅;韩国综合指数涨2.3%报2212.55点,澳洲标普200指数涨1.75%报6758.80点。刚开盘的欧洲股市亦走高,截至发稿,德国DAX指数、英国富时100指数、法国CAC40指数涨幅均超1%。

医药股掀涨停潮 多只白马股涨停百度搜索:“卓信宝平台”6355666点com

医药类个股今日全线爆发,截至收盘,康龙化成、百普赛斯(134.000,17.87,15.39%)涨超15%,智飞生物(94.170,9.17,10.79%)涨超10%,凯莱英、药明康德、长春高新、恒瑞医药等多只白马股均涨停。

医疗器械板块方面,迪瑞医疗(19.960,3.33,20.02%)、迈克生物(20.210,3.37,20.01%)、南微医学(88.660,14.78,20.01%)、惠泰医疗、心脉医疗、五洲医疗(36.980,6.16,19.99%)等多股“20cm”涨停,欧普康视(43.210,5.34,14.10%)涨超14%,迈瑞医疗涨13.64%报340.17元,创历史单日最大涨幅。

综合来看,医药类股大涨,是受到多方面因素的提振。

业内人士指出,当前医药板块估值仍为近十年来新低,且机构配置比例也处于低位。但近期国内政策利好频现,针对医院设备更新的专项贴息贷款进一步落地,及骨科脊柱集采结果好于预期,引发医药板块关注度明显回暖。此外,美国将药明生物移出UVL清单,显示海外对中国医药(12.640,0.57,4.72%)企业压制初步得到缓解。另外,药明康德等龙头股三季报大幅预增,提振板块走强。

兴业证券(5.580,0.08,1.45%)表示,当前医药板块仍处于政策底、估值底、持仓底,随着政策端担忧情绪的缓和,叠加近期频发利好事件催化,医药板块已逐渐积蓄起向上的动能。从细分领域来看,除创新药板块,处于景气度向上周期的生命科学上游赛道;受政策扰动相对较小、当前景气度维持的消费医疗领域;高端制造领域等当前均可关注。

该机构认为,医药板块三季度业绩仍延续相对稳定较快增长,部分细分领域源于二季度有疫情影响,三季度呈现环比改善状态。考虑到前期板块调整导致当前的低估值,且后续将逐渐进行估值切换,医药板块性价比突出。

光伏概念强势拉升 多只千亿龙头股大涨

光伏概念盘中强势拉升,截至收盘,天合光能涨约11%报70.01元,最新市值1518亿元;建投能源(5.560,0.51,10.10%)、皇氏集团(7.760,0.71,10.07%)、爱旭股份(37.910,3.45,10.01%)、意华股份(56.170,5.11,10.01%)、石英股份(145.160,13.20,10.00%)等涨停,隆基绿能涨约9%报51.22元,盘中一度触及涨停,最新市值3883亿元;晶澳科技(67.820,4.92,7.82%)涨近8%报68.82元,最新市值1596亿元;通威股份(50.350,2.85,6.00%)涨6%报50.35元,最新市值2267亿元。此外,锦浪科技(215.180,9.76,4.75%)涨近5%报215.18元,最新市值812亿元。

昨日晚间,多家光伏产业链公司披露前三季度业绩预告。天合光能预计前三季度实现归属于母公司所有者的净利润为20.33亿元—24.85亿元,同比增加75.85%—114.92%。

公司表示,在全球和国内“碳中和”政策的引领下,光伏行业实现了较快的发展,市场需求持续增长。公司抓住市场发展的契机,持续发挥全球化品牌和渠道优势,实现了光伏产品业务的快速发展。报告期内,公司光伏组件出货量和销售收入较去年同期相比均有较大幅度增长。

隆基绿能预计前三季度实现营业收入为864亿元-874亿元之间,同比增长54%-56%;预计实现归属于上市公司股东的净利润为106亿元-112亿元之间,同比增长40%-48%。

公司表示,受益于下游需求的增长,在保证订单交付和质量的前提下,公司积极把握市场机会,采取灵活的经营策略以应对市场变化。报告期内,公司硅片和组件对外销量同比增长,投资收益和汇兑收益大幅增加,实现经营业绩的明显增长。

锦浪科技预计前三季度归属于上市公司股东的净利润为6.95亿元—7.2亿元,同比增长91.45%—98.34%。其中单第三季度实现净利润2.97亿元—3.22亿元,同比增长137.67%—157.69%。

公司表示,报告期内,新能源领域保持高速增长态势,公司从事的组串式并网逆变器及储能逆变器的市场需求快速增长。公司始终坚持以产品为中心,发展“锦浪”和“Solis”双自主品牌的全球化战略布局,持续提升产品竞争力和市场占有率,产品出货量持续增加,公司的盈利能力快速提升。

日前,通威股份也披露了业绩预告,公司预计2022年前三季度归属于上市公司股东的净利润为214亿元—218亿元,同比增长259.98%—266.71%。扣除非经常性损益的净利润预计216亿元—220亿元,同比增长264.2%—270.95%。

公司表示,报告期内,公司克服高温缺电、疫情反复、地震灾害等外部影响,保持了稳健经营,取得了良好的业绩成果。高纯晶硅产品市场需求持续旺盛,价格同比上涨,叠加公司新产能快速爬坡达产,实现量利大幅提升;电池片业务产销两旺,产量同比大幅增长,产品结构持续优化,盈利能力同比提升;饲料业务优化市场策略,坚持“质量方针”,实现量利双增。

顺丰控股大涨逾8% 带动物流板块走强

顺丰控股(002352)今日高开高走,盘中大涨近9%,截至收盘,该股上涨8.2%报49.45元,最新市值2421亿元。

13日晚间,顺丰控股披露前三季度业绩预告,预计归属于上市公司股东的净利润为44.2亿元—45.7亿元,同比增长146%–154%,预计扣非后净利润为38亿元—39.5亿元,同比增长1041%–1086%。单第三季度,公司预计实现归属于上市公司股东的净利润为19.1亿元—20.6亿元,同比增长84%–99%;扣非后净利润为16.5亿元—18亿元,同比增长104%–122%。

公司表示,在国内实施科学精准防疫及快递行业增速转正的背景下,公司采取精益经营的举措,助力第三季度业绩同比及环比均实现较快增长:1)在收入端,公司业务量与营业收入增速回升,通过提高服务质量与差异化竞争力,进一步夯实端到端多元物流服务能力,保持健康的产品结构与收入增长;2)在成本端,精益化资源规划与成本管控的成果稳固,持续深入多网融通和营运模式优化,资源整合与协同能力增强,伴随业务量回升,网络规模效益持续改善;3)自2021年第四季度起合并嘉里物流联网有限公司的业绩。

光大证券(13.620,0.20,1.49%)指出,面对国内疫情反复等外部环境,在国内实施科学精准防疫及快递行业增速转正的背景下,公司通过精益化资源规划与成本管控,推动2022年三季度扣非归母净利润环比提升;鄂州机场正式投运,依托嘉里物流的增量资源,公司的全球网络布局将逐渐深入,带来更多业务增量。维持公司2022-2024年净利润预测分别为63亿元、93亿元、109亿元。

在顺丰控股的带动下,物流板块整体走高,截至收盘,申通快递涨停,长久物流(8.570,0.40,4.90%)、德邦股份(17.320,0.79,4.78%)、韵达股份(15.590,0.71,4.77%)涨近5%,圆通速递(21.930,0.75,3.54%)涨3.5%。

老K船长:

顺丰控股看似靓丽的前三季度业绩表现,实则是因为去年前三季度的业绩中未包含嘉里物流,所以同比比较本身就失真。顺丰控股(SZ002352)

城市隐者:

顺丰控股(SZ002352)有一点必须认可,管理层业绩发布规矩,有糖一起吃,有屎也一起吃。不像有些垃圾公司,股价走在公告前。

顺丰控股(SZ002352):

10月14日,顺丰控股(002352)(002352.SZ)开盘不到一个小时大涨8%,当日报收49.45元/股,涨幅8.21%。前一日,公司发布了最新业绩预告,预计前三季度实现归母净利润44.2亿元到45.7亿元,比上年同期增长146%到154%。 就单季度情况而言,顺丰... 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ301219 SH688268 SH605056 SZ001207 SZ002233 SZ000060 SZ002208 SZ300409 SZ300994 SZ300625 SH603127 SZ002133 SZ002221 SH600657 SH600995 SH600000 SZ301289 SH600080 SZ000558 SZ300840 SZ002667 SZ002124 SH603997 SZ301171 SZ003002 SH900911 SH600612 SZ301278 SH600097 SZ300945 SZ002546 SZ001202 SH600733 SH688370 SH600702 SH601878 SH688265 SH688381 SZ300635 SH603128 SH600067 SZ000503 SH605128 SZ002993 SH600293 SZ002079 SH688281 SZ002062 SZ002056 SH600456