2022-11-17今日SZ300696股票最新净值和交易情况

宽客-顺势天成:

爱乐达(SZ300696)

吼吼哈嘿1234:

爱乐达(SZ300696)真尼玛垃圾!

乾元资始东辰:

目前预估经济大盘主导,大盘价值为主,金融地产为主,食品其次,保险股是风向标中国人寿(SH601628) 。贵州茅台(SH600519) 等白酒下跌才是真的探底过程,否则茅台还是贵。价值投资思维1300-1500区间的茅台才具备投资价值。

压抑三年,大盘价值,沪深300,类比2020年5-7月。超额收益在顺周期的软件,军工。主线是经典核心资产抱团。爱乐达(SZ300696)

预判仅为将来应对提供参考,预案。

宽客-顺势天成:

爱乐达(SZ300696)

大灰狼律师:

爱乐达(SZ300696)距离腰斩,一步之遥

宽客-顺势天成:

爱乐达(SZ300696)

爱乐达(SZ300696):

同花顺(300033)数据显示,2022年10月10日,爱乐达(300696)获外资买入29.84万股,占流通盘0.16%。截至目前,陆股通持有爱乐达246.5万股,占流通股1.33%,累计持股成本37.61元,持股亏损29.46%。 爱乐达最近5个交易日下跌9.61%,陆... 网页链接

宽客-顺势天成:

爱乐达(SZ300696)

你看人家多氟多:

爱乐达(SZ300696)毛利率从几年前的81连年下降,是因为什么?现在才55%左右。营收和净利增速不错

晴天娃娃yyl:

爱乐达(SZ300696) 从最近一期的半年报看,爱乐达的净利润率下降很多啊,由48%下降到现在的38%,足足下降了10个百分点啊,问题在哪??为啥???

-Hayekist-:

爱乐达(SZ300696)

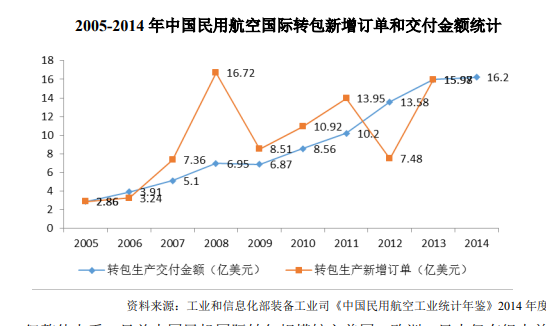

立足航空领域,主要从事军用飞机和民用客机零部件的精密加工业务。公司设立十余年来,累积参与了多种型号涉及3,000余项航空零部件的配套研制及生产,积累了丰富的精密加工技术和经验,并形成了一批广泛应用于公司主营业务的核心技术和专利。公司坚持“军民融合,一体两翼”的发展思路,同时开展军品和民品业务。经过多年潜心经营,凭借创新的技术优势、高水平的生产管理及质量控制优势,公司已与行业主要客户建立了广泛而深入的合作关系,客户覆盖中航工业下属多家军机主机厂、成飞民机等多家民用客机分承制厂,以及一批航空装备主修厂和多家科研院所。公司高度重视技术研发,形成了高精度盲孔加工、复杂深腔钛合金类零件加工等数十项关键核心技术,部分飞机零部件的加工技术达到国内先进水平。公司产品加工良品率达到99.50%以上,处于行业先进水平,获得中航工业下属飞机制造单位“优秀供应商”荣誉。

行业前景和天花板

1、民用航空零部件市场发展分析

(1)国外转包

(2)国内分包

根据未来 20 年我国对外采购干线飞机数量及最低 5%的贸易补偿 标准,以及国产飞机已取得订单的情况,按飞机零部件约占飞机总价值 30%的比 例测算,我国民用航空零部件可预见的市场规模将超过 1,500 亿元

2、军用航空零部件市场需求

根据《简氏防务周刊》预计,2016-2020 年,我国将新增 800 架以上的军用 飞机,其中战斗机约300架,运输机100架以上。海通证券研究所中航飞机研究 报告、中国产业信息网《2015 年中国军用航空发动机产业发展现状及需求市场 前景分析》中预测,未来 20 年,中国包括战斗机、运输机和轰炸机等在内的军 用飞机需求约 2,900 架,军用航空市场规模将达到约 2,290 亿美元。

3、2021年全年营业收入仅仅有6亿多。

近五年又一期增速

盈利能力

这个净利率,真是诱人。

心心相印o:

航天宏图(SH688066)爱乐达(SZ300696)铖昌科技(SZ001270)

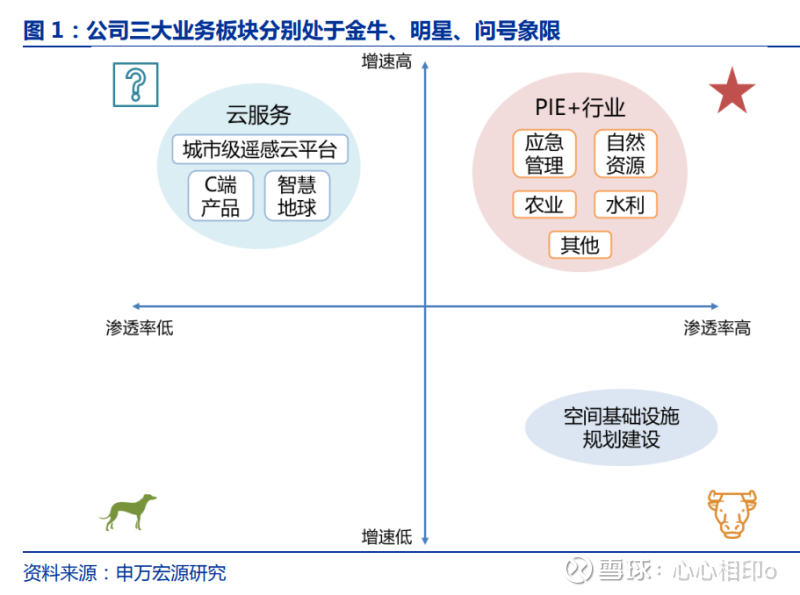

1.自波士顿矩阵延伸,四重进阶明确成长路径

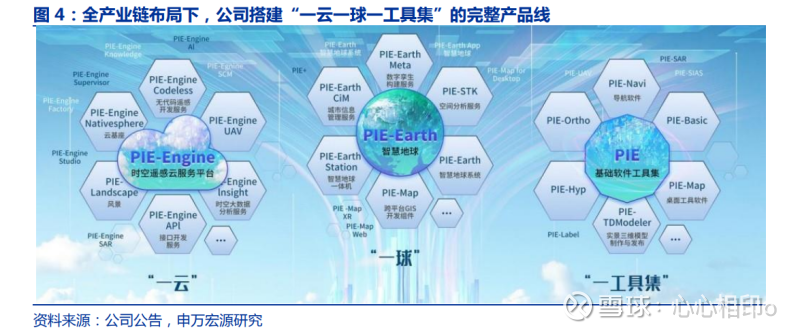

公司扎根于卫星应用产业,伴随对“第二增长曲线”的不断追求,2008 年成立至今 已成长为国内卫星应用与运营服务领军。按照产业发展阶段以及交付模式的升级迭代,公 司陆续推出了空间基础设施规划与建设、行业应用服务以及云服务三条产品线,分别对应 波士顿矩阵中金牛、明星、问号象限,当前的业务体系充满活力且富有韧性:

空间基础设施规划与建设:受益于《高分辨率对地观测系统》、《国家民用空间基础 设施建设》等多项国家重大战略工程,经过十余年的技术攻关,公司自主研发的 PIE 产品 已达到国际先进水平,在民用遥感卫星地面应用系统设计领域处于绝对领先市场地位。未 来民用遥感卫星将继续大量发射,基础设施仍然是公司重要的现金牛业务。

行业应用服务:公司核心产品 PIE-Engine 平台已从单一的多源遥感数据处理工具, 发展成为承载海量地球观测数据、开展时空智能分析、实现物理世界孪生建模的新一代数 字地球平台;基于平台形成的解决方案覆盖自然资源、应急管理、生态环境、气象海洋、 农业林业、环境咨询、水文水利、防灾减灾、城市规划等十多个行业,为政府实现信息化 综合治理及国防信息化建设提供空天大数据分析利器。2021 年 PIE+行业收入同比增长 174%,占比达到 86%,是当前的明星业务。

云服务:云化转型方面,公司通过将涉及火情监测、污染格网、黑臭水体、种植规划 等单要素的云产品与城市综合治理需求相结合,研发出城市级遥感云平台,具备地市、区 县、乡镇的全方位服务能力,目前已与鹤壁、嘉兴南湖、黄冈、佛山政府签订整体合作框 架意向协议。借助云服务能力,未来将探索搭建 C 端内容矩阵。云业务增速高,但目前占 比仍小(2021 年云收入增速 81%,占比约 3%),处于波士顿矩阵的问号象限。

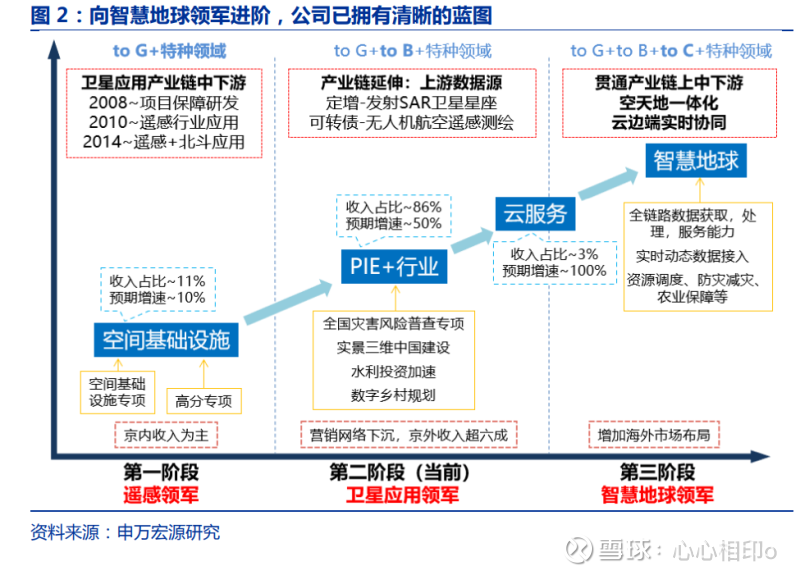

沿四大方向进阶,公司向智慧地球领军的成长路径已明确,后续章节将详述:

其一:产业链贯通。从空天信息产业链中下游向上游拓展,加快发展以航天/航空为 主的自主数据源建设,形成“上游自主数据-中游核心平台-下游规模应用”商业模式的全 产业链布局。一方面,顺利完成定向增发,推进建设分布式干涉雷达卫星星座,提供商业 化自主雷达遥感数据源。另一方面,公司已经形成了自主无人机生产和应用体系,可广泛 适用于区县级空间信息获取,公司拟发行可转债助推无人机的生产和落地应用。

其二:应用侧多点开花。在政策催化下,卫星应用业务在资源环境与生态保护、防灾 减灾与应急管理、气象预报与气候变化应对、社会管理与公共服务、城镇化建设与区域协 调发展、脱贫攻坚等方面发挥重要作用,并出现跨行业,多领域的综合应用场景。与此同 时卫星发射制造成本显著降低,从而出现“天基数据更丰富、价格更便宜、应用更广泛” 的行业黄金发展期。当前的高成长赛道,即包括应急/自然资源/水利/农业/特种行业等。

其三:云化转型加速。采用云原生技术架构,引接国内外数十颗卫星数据资源,形成 了全面对标 Google Earth Engine 的数字地球平台,目前注册用户近 7 万。未来,该云 服务平台将以自建商业 SAR 卫星星座、航空遥感网、卫星互联网等为支撑,接入海量空 天感知数据,从而可能衍生出更多新的应用场景和共生生态,在为政企等客户提供行业应 用解决方案的同时,进一步拓展大众应用市场,促进智慧地球云服务生态逐步完善。

其四:管理和营销体系优化。公司自 2019 年上市后开启 IPD 增量绩效管理改革,逐 步形成了行业全面开花,区域全面覆盖的市场格局。营销方面延续“深度挖掘需求,并自 上而下推广”的市场下沉战略,持续建设覆盖全国的营销网络,形成由总部、大区、省办、 城市节点组成的四级营销体系,增强可复制类产品的销售能力。

2.上中下游贯通,构筑产业闭环

2.1 自中游系统起家:空间基础设施规划与建设

公司在产业链中游业务分为空间基础设施规划设计服务与空间基础设施系统建设: 空间基础设施规划设计服务:主要开展涵盖卫星运营中心、卫星星座、数据中心、重 大对地观测基础设施,产业创新基础设施、站网设施等“新基建”范畴的方案论证和咨询 设计服务。且公司在已有的卫星地面应用系统论证设计服务基础上,陆续开展了涵盖卫星 运营中心、行业大数据处理中心、空天地一体化治理平台等专项能力建设在内的咨询设计 论证服务。 空间基础设施系统建设:主提供观测数据分析、云端算力基础,高效算法模型、信息 可视化产品于一体的一站式服务,同时挖掘数据深层价值,为产品提供二次赋能、探索提 高服务质量的方式方法。产品包括自研遥感图像处理基础软件“PIE”、依托 PIE 与北斗 三号卫星体系的基础软件平台“PIE-Map”两者为核心的遥感数据处理系列软件,以及智 慧地球云服务平台“PIE-Engine”。

公司在产业链中游的优势主要体现在软件底层技术过硬,个性化需求满足度高、客户 粘性大: 1)行业中游的数据处理环节是公司发家之本,持续研发超过 10 年,以 PIE 为核心的 底层软件具备深厚的技术积累,承担多项国家重大战略性工程的可行性研究和方案编制工 作。产品作为遥感数据处理的核心基础性软件,主要服务国家部委或军委机关,泛用性强 且与客户业务结合度高,市场需求稳定在客户核心业务中具备不可替代的作用。

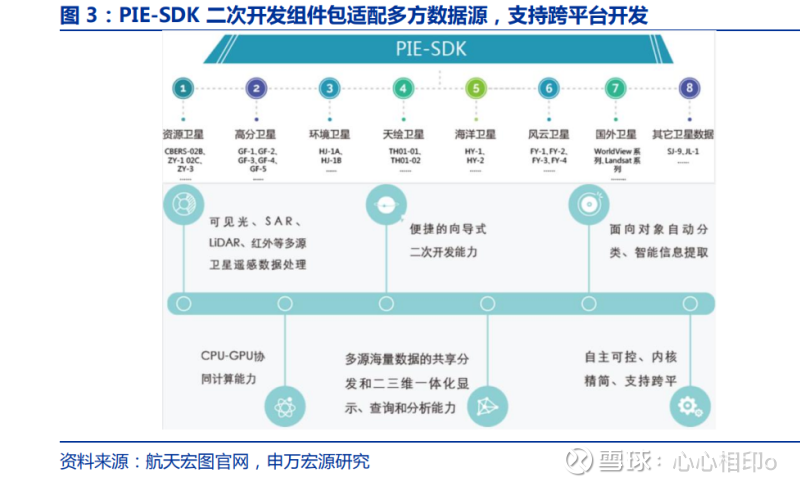

2)作为兼顾专业度与泛用性的基础软件,公司针对 PIE 开发了“PIE-SDK 二次开发 组件包”,从数据端、软件端与显示端三方面降低用户二次开发的难度,提升与国产软硬 件间的适配性,且复用性强,开发效率高,成本低,更易满足用户个性化需求。

2.2 以下游应用为本:“PIE+行业”提供最大增量

随着公司业务向平台化发展,融合接入的细分行业逐渐增多,PIE-Engine 平台作为 公司经营发展的核心产品,已从单一的多源遥感数据处理工具,发展成为承载海量地球观 测数据、开展时空智能分析、实现物理世界孪生建模的新一代智慧地球平台。PIE+行业增 长迅猛,根据公司财报,2019-2021 年 PIE+行业收入分别为 2.91/4.62/12.68 亿元, CAGR 达 109%。

2.3 向上游数据延伸:卫星+无人机填补自主数据源

公司通过以下两步战略动作,同时借助资本市场力量,从产业链中下游向上游拓展, 积极布局全产业链,探索“第二增长曲线”: 1)通过定增融资推动分布式干涉 SAR 高分辨率遥感卫星系统项目。 2)通过可转债融资推动交互式全息智慧地球产业数字化转型项目。 根据公司 2022 年中报披露,目前“航天宏图一号”卫星星座已基本完成国内频率协 调工作,正在积极申报无线电频率许可、空间电台和地球站执照,完成了卫星分系统详细 设计、接口签署、正样投产,大部分卫星平台单机设备已经交付,完成了地面及应用原型 系统联试、星地接口定义与对接试验大纲,正在开展地面核心系统联试,卫星工程研制工 作按计划顺利推进,预计今年末出厂。

公司有望综合利用遥感卫星、无人机航测、地面高精度观测、其他物联网感知等数据 获取技术实现“空天地”一体化全息感知体系建设。公司通过建设自有 InSAR 星座与自研 自产的无人机服务,获取以航天航空为主的自主数据源,一方面为国内用户提供稀缺的高 精度、高时效性、高安全性的数据,另一方面依托稳定的数据源扩展自身产业链布局,完 善一体化服务。我们认为产业链整合具备以下优势: 1)产业链间相互反馈,扩大市场占有率:通过发射 SAR 遥感卫星星座,公司商业卫 星数据自主获取能力不断增强,可以借助数据资源、软件服务、行业应用全产业链的优势, 向用户提供数据-信息-知识一体化服务,为突破自主可控数据源瓶颈和云服务规模化推广 提供天基能力支持。上游高质量的数据源有效降低中下游产品开发成本,扩大应用范围, 叠加行业客户的高粘性,有利于公司市场份额的提升与利润率的增加。 2)产品内部相互适配,提升开发灵活度:公司经多年研发已经形成了自主无人机生 产和应用体系,拥有成熟的机型产品,为搜集不同行业、不同状况下的数据提供便利,有 利于帮助应用落地(如灾害监测、实景三维等)。同时由于遥感卫星与无人机系统均为自 主生产/自主聘请生产,与自身其他业务适配性强,开发与使用的灵活度高。

3.应用多点开花,享受政策催化

随着公司业务向平台化发展,融合接入的细分行业逐渐增多。PIE-Engine 平台已从 单一的多源遥感数据处理工具,发展成为承载海量地球观测数据、开展时空智能分析、实 现物理世界孪生建模的新一代数字地球平台。基于平台形成的解决方案覆盖自然资源、应 急管理、生态环境、气象海洋、农业林业、环境咨询、水文水利、防灾减灾、城市规划等 十多个行业,为政府信息化综合治理、国防信息化建设提供空天大数据分析利器。 政策持续提供行业应用落地的催化。随着国家十四五相关规划发布,卫星遥感应用通 过信息化规划、专项规划的方式逐步实现国家和省级政府部门业务化应用,并在出现跨行 业、多领域的综合应用场景。随着卫星数据成本不断降低、数据源种类不断丰富、多源数 据融合技术逐渐成熟,遥感数据服务颗粒度更高,更加精细化,智能化,遥感结合行业的 应用场景不断下沉。

3.1 应急管理:风险普查专项需求已率先引爆

公司在应急管理赛道主要围绕第一次全国自然灾害综合风险普查(下称“风普”)与 “十四五”国家应急体系规划(下称“规划”)两项政策目标展开。 “风普”面向我国 2800 个区县全面开展,对象主要包括地震、地质、气象、水旱、 海洋、森林和草原火灾等方面灾害,方式为综合运用地理信息、遥感、互联网、云计算、 大数据等先进技术开展普查基础空间信息制备与软件系统建设。“规划”则在“十三五” 取得的基础上,为进一步完善应急管理体制机制、实现更加高效的灾害事故风险防控,明 确了“十四五”时期我国应急管理的主要指标。

公司在应急管理赛道的建设成果如下: 1)数据端:建立全国自然灾害综合风险调查评估指标体系,形成分区域、分类型的 国家自然灾害综合风险基础数据库。 2)产品端:公司参与建设“全国应急避难场所综合信息管理服务平台”与“国家灾 害综合风险监测预警系统”。加强了卫星遥感网络、应急管理信息化,天地一体化工程的 核心建设,并划分未来灾害区划,建设风险监测预警网络体系。2022 年冬奥会期间,公 司的风险预警系统实时为场馆周边自然灾害风险提供监测预警服务。 3)销售端:参与了国家首个试点项目,项目相关市场的占有率为全国第一。截至 2021 年底,公司总计实施灾害风险普查项目 662 个,涉及范围涵盖 32 个省份和自治区; 截至 2022 年 6 月底,公司累计中标项目 900 余个。在此基础上,公司已在多个区县中标 灾害区划评估、普查成果应用试点等项目。公司参与了国家首个试点项目,营销与技术服 务能力下沉至区县。 2022 年为“风普”收官之年,主体目标为全面完成 300 多个地级市,2800 多个县 的评估与区划工作,作为具备市占率优势的企业之一,我们认为公司今年在该赛道业务表 现将依旧出色。

3.2 自然资源:实景三维应用进入加速落地期

以“实景三维”为代表的行业应用软件是当前自然资源赛道的重要方向。自然资源部 高度重视实景三维中国建设,先后印发了《实景三维中国建设技术大纲 2021 版》《关于 全面推进实景三维建设的通知》等系列文件。争取到 2035 年实现优于 5 厘米分辨率的城 市级实景三维,实现对地级以上城市和有条件的县级城市覆盖。此外,到 2025 年目标使 50%以上的政府决策、生产调度和生活规划等管理活动在三维空间进行;到 2035 年,要 使 80%以上的管理活动在三维空间进行。 全国范围实景三维市场正在铺开,狭义市场规模可达百亿量级。根据 2022 年 WGDC 大会上发布的《2022 地理空间产业趋势报告》,实景三维处于建设早期,基于自然资源 部整体规划,以最近三年平均每个地级市项目金额为预测依据,测算出 2025 年实景三维市场规模约为 40 亿元,2022 年至 2025 年实景三维市场规模累计可达 103 亿元。上述 狭义市场空间测算仅考虑了数据采集环节,而一旦关注到实景三维的平台及应用服务,广 义实景三维的市场规模将有十倍甚至百倍的提升。

以自研 PIE 软件为基础,公司开发了实景三维模型制作与发布系统 PIE-TDModeler 在实景三维中国建设的数据端、产品端、应用端三个核心维度上,公司均具备优势: 1)数据端:公司拥有产业链闭环优势,具备全链路服务能力。即将建成的自有 InSAR 星座和自研自产的无人机提供稳定的一手数据源,将有效降低总体数据获取成本。 2)产品端:公司具备先发优势与技术优势,是少数具备承担总项目能力的单位之一。 一方面,公司于行业早期参与数字处理的标准制定,在数据处理阶段,自有软件与行业需 求具有较强适配性;另一方面,实景三维作为跨行业的应用场景,使公司得以依托以往产 品成熟的技术积累,开发“空天地一体化”系统,并集成进 PIE-TDModeler 中。 3)应用端:公司具备客户优势。公司的下沉策略与实景三维“2025 年初步实现地级 市全覆盖”相符合。近年大量渠道拓展投入有助于推高应用服务的客户量。

3.3 智慧水利:直接受益于稳增长投资提速

水利投资为经济增长起到重要提振作用。水利投资作为基建投资的一部分,在经济下 行期时起到一定的逆周期调节作用。国务院 4 月 8 日政策吹风会表示,重大水利工程每投 资 1000 亿元,可以带动 GDP 增长 0.15%,新增就业岗位 49 万。会议预计 2022 年完成 水利投资 8000 亿元,合计 2022 全年将拉动 GDP 增长 1.2 个百分点,新增就业岗位 392 万。水利行业的卫星应用落地得到催化。 公司应用高空间分辨率遥感卫星、低空无人机、北斗以及地理信息技术对水利工程的 建设进度、范围与周边环境进行检测:一方面,凭借在遥感及北斗导航卫星应用领域多年 技术积累,利用北斗/GNSS 技术,实现重点部位实时连续自动化监测;另一方面,基于 “航天宏图一号 SAR 星座”,发挥其大范围、高精度、低成本的优势,实现水利工程及 边坡等重要设施及其周边地表的大范围监测。

凭借成熟的软硬件集成能力,公司开发了水利工程全周期监管智能化系统平台。公司 参与构建了多个省级水利工程信息管理系统,同时承担河南、甘肃、陕西、辽宁等相关项 目建设。建设包括工程安全生产管理、水情测报、工程运行维护、运行调度等一系列配套 应用系统,可全方位展示水利工程调度及上下游的安全状况,保障水利工程安全运行。

3.4 智慧农业:多维度参与数字乡村建设

当前农业智能化的需求不断提升,条件也不断成熟。根据“三调”数据,全国现有耕 地 19.18 亿亩,较 10 年前减少 1.13 亿亩,中低产田面积占总耕地面积的 2/3 以上。智慧 农业作为重塑我国现代农业的重大战略举措,在保护耕地、提高耕作与管控效率方面具备 突出作用,农场耕地可采集的数据数量与质量也在不断提高。预计到 2050 年,平均每个 农场每天可被采集的数据点将会由 2014 年的 19 万个上升到 410 万个。2021 年中国农 业无人机营收约 29 亿元,2025 年预计为 115 亿元,21-25 年复合增长 41%。

公司充分发挥农业农村海量数据和丰富应用场景优势,在农业保险、耕地保护与乡村 数字化综合治理方面提供了多样的解决方案: 1) 依托实景三维与 PIE-Engine 等云化平台,建设以数字乡村为核心主题的数据新 基建,包括但不限于耕地保护、气象灾害、环境信息、作物长势、病虫害等实时 监测分析与智能决策。公司利用高精短临气象预报,协助河南宁陵、北京大兴、 通州梨园果农应对冰冻、暴雨等极端天气,避免损失百万元。

2) 助力农业保险的数字转型。公司协助保险公司进行农作物遥感审核(遥感验标)、 高精度灾害定量监测、水稻倒伏定量监测及其他遥感监测,在农业保险承保、核 查、监测、定损环节提升工作效率,实现按图承保、灾害评估、快速定损、精准 理赔。

3) 推动耕地的智能保护工作。公司基于“空天地”一体化监测监管手段,面向各级 自然资源管理部门、农业农村部、行业用户提供“1 个平台+1 套数据+N 项应用” 的一体化服务模式。

4.云化转型提速,商业模式优化

公司采用云原生技术架构,形成了全面对标 Google Earth Engine 的数字地球平台。 平台注册用户近 7 万,数据总量达到 6PB,数据集个数达到 160 多种,覆盖气象、海洋、 植被、农业、水利、生态、大气等十余个领域。云服务能力方面,PIE-Engine1)增加了 面向农业、能源和建筑工程的无人机服务能力,可向中小型园区提供 SaaS 化的无人机巡 检和精准施工监管服务;2)发布了订阅式的面向全国地面沉降和大型基础设施形变监测 的 SAR 雷达数据 SaaS 服务,形成了 30 多个全国重点区域沉降监测产品,完成了近百个 用户订单的生产,将专业化的时序 InSAR 处理技术以极低的成本赋能行业应用。

云服务产品线有极强增长潜力,股权激励指引高增目标。公司的云服务平台将以自建 商业 SAR 卫星星座、航空遥感网、卫星互联网等新型基础设施为支撑,接入海量空天感 知数据,从而可能衍生出更多新的应用场景和共生生态,在为政企等客户提供行业应用解 决方案的同时,进一步拓展大众应用市场,促进智慧地球云服务生态逐步完善。根据公司 最新一期股权激励计划目标,以 2021 年云业务收入为基数,2022-2024 年云业务收入 年均复合增长率不低于 70%。

应用场景多元化、服务对象下沉带动市场规模提升。目前云服务的对象主要为政府机 构与农业、电力、新能源等行业的大型商业机构。公司通过结合单要素的云服务产品(火 情监测、污染格网、黑臭水体、种植规划等)与多元的城市治理需求,研发出综合性、全 要素的城市级遥感云平台——一方面发掘跨行业的市场需求,另一方面由地市全方位下沉 至区县、乡镇。同时,公司也在积极开发大众市场应用产品,面向大众提供气象灾害预警, 空气质量实况、疫情监测报告实时支持等服务。

5.IPD 变革、营销下沉带动增效

公司的管理优化以 IPD 变革为代表,为长期良性成长筑牢根基。2019 下半年起,公 司着手实施 IPD(Integrated Product Development,产品集成开发)制度改革,决定 通过 2 年时间,完成客户细分、构建 IPD 产品研发管理、制定岗位任职标准及建立增量绩 效考核制度。这一体系效仿自华为,实现从机会梳理到商业变现的流程化管理,能够有效 提升运营效率、降低实施成本、实现增量发展。IPD 已经被 IBM、波音、诺基亚、杜邦、 思科、华为、方太等国内外许多企业成功实施,被证明是一种高效的产品开发模式。

通过 IPD 增量绩效改革,公司运营效率持续提升。2019 年公司开启 IPD 改革以来, 不仅收入、利润持续高增,人均产出也有显著上行:2019-2021 年,公司人均创收分别 为 50.5/61.0/75.2 万元;人均创利分别为 7.0/9.3/10.2 万元,证明 IPD 变革的成效。 2021 年公司在 IPD1.0 的基础上,继续开展 2.0 版体系建设,强化公司商业模式优化及组 织能力的演进,为人效提供进一步上行的动力。

与此同时,公司持续完善营销网络,开展典型行业“下沉式”服务。公司延续“深度 挖掘需求,并自上而下推广”的市场下沉战略,持续建设覆盖全国的营销网络,逐步形成由总部、大区、省办、城市节点组成的四级营销体系,极大的增强了“可复制类”产品的 销售能力。公司已拥有 140 个营销网点,由于网点具备本地化优势,能打通产品到用户的 “最后一公里”,上半年公司京外收入贡献 5.94 亿元。

本地化网点打通产品到用户的“最后一公里”,已在应急管理、自然资源等多个行业 进行了实践检验,成效显著。随着遥感技术发展提速,和政府级典型项目成 果的示范作用,各行业市场化应用需求逐渐显露,如金融、石油、电力、农业等。完善的 营销网络布局有利于及时掌握用户需求,将成熟的产品和服务向更深层次的市场延伸。同 时公司提出大区管理统筹概念,将营销网络区域化、模块化管理,综合提升区域技术支持, 方案策划,项目攻关等多方面能力,并且提升沟通管理效率,有效控制销售成本。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

国防军工ETF:

重要提示:

【国防军工ETF/512810】一键投资A股军工核心资产 | 68只国防军工A股

A股尖端科技·国防军工称雄

【全市场业绩最好、超额回报最高上市国防军工类ETF】

从实际收益角度看,国防军工(512810)回报明显突出,国防军工(512810)自2019.6.30至2022.6.30收盘,累计涨幅84.29%,大幅超过基准指数57.63%的涨幅,累计超额回报26.66%,年均超额回报8.89%

目前市面上军工类ETF合计6只,,

分年度看,国防军工(512810)每年稳定获得显著超额收益,2019年至2021年,年度超额收益分别为3.58%、9.11%、11.07%;截至2022.6.30,国防军工ETF(512810)最近1年、3年、5年超额收益分别为3.04%、26.66%、23.74%。

数据来源:华宝基金,截至2022.6.30

(一)A股当日行情播报

9月29日,沪深两市大幅高开后震荡回落,午后一度加速下探,沪指盘中再度创下阶段新低后跌幅略有收窄,收跌0.13%报3041.2点,深证成指涨0.18%,创业板指涨0.83%。

(二)中证军工指数

成份股火线观察

A股国防军工(申万)收涨0.38%,全天主力资金净流入7.94亿元,近20日主力资金净流入115.68亿元,高居全部31个申万一级行业第4位。

9月29日,

国防军工ETF(512810)标的指数——

中证军工指数,68只成份股中33涨、34跌、1平。菲利华、鸿远电子、七一二、捷强装备均涨超3%,中船防务、广联航空涨近3%,宏达电子、三角防务等涨超2%。

【国防军工ETF(512810) 成份股9月29日涨幅Top10】

中证军工指数前十大重仓股中有6股收涨,其中中航西飞、西部超导、抚顺特钢、中航重机四股涨超1%。

【国防军工ETF(512810) 十大重仓股9月29日涨跌幅】

(三)国防军工ETF(512810)9月29日表现

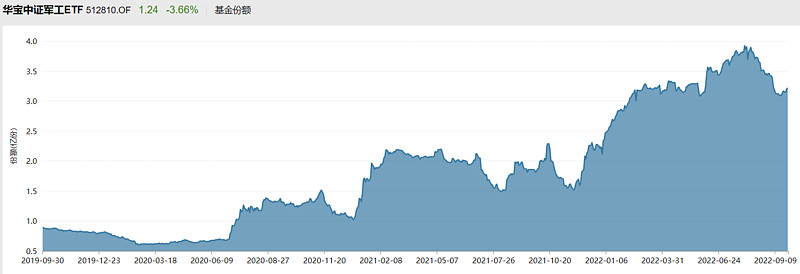

国防军工ETF(512810)开盘后一度涨超2%,盘中一度突破120日均线,午后震荡下挫,尾盘再度发力翻红,收涨0.48%,全天成交额4092万元,换手率达10.15%。

值得注意的是,国防军工ETF(512810)最近2个交易日连续获资金净申购合计近900万元,最近10个交易日中5日获资金净申购合计超1200万元。

国防军工ETF(512810)

跟踪复制中证军工指数。作为目前市场上主流的军工板块指数,中证军工指数其样本股的选取范围为十大军工集团控股的且主营业务与国防军工相关的上市公司,反映国防军工公司的整体表现。在当前国内外政治环境和经济环境日趋复杂的背景下,国防军工的重要性和关注度更加凸显。

(四)最新机构观点

2022年是“国企改革三年行动”收官之年,板块中企业的股权激励推进明显提速;在行业高景气下,资本市场对国企改革的进程关注度提升。

中信证券认为,我们注意到交易所新规进一步加强对股权激励考核期的要求,同时央企上市公司对股权激励限售期要求更为严格,新规对军工央企决策未产生影响。结合股权激励新规和行业基本面趋势,

国防军工板块高性价比更加凸显有望延续升势,建议坚定加大配置力度。

中信建投指出,2022年初以来,中证军工指数下跌了19.11%,板块估值得到了充分消化,高性价比更加凸显。目前军工板块整体PE为56.15倍,处于历史低位。从跟踪的核心重点公司来看,目前军工板块PE43.5倍。22年上游、中游、下游的平均估值水平依次为40.1、37.7、55.2倍,对应22年的PEG水平分别为1.40、1.06、1.77。我们认为,

(五)国防军工最新要闻速递

【C919取证在即,万亿市场即将开启】

9月19日,中国商飞官方公众号放送了一张C919的“靓照”,来庆贺大飞机的“同音日”。多方消息指出,国产大飞机取证的日子近在咫尺,今年内首架机有望交付中国东航。

根据中国商飞发布的《中国商飞公司市场预测年报(2021-2040)》,预计未来20年全球将有超过41,429架新机交付,价值约6.1万亿美元(2020年目录价格),其中,中国航空市场将接收50座级以上客机9,084架,价值约1.4万亿美元(2020年目录价格)。

【余承东:华为Mate50系列支持北斗卫星消息硬件能力】

9月6日,华为消费者业务CEO余承东表示,华为Mate50系列支持北斗卫星消息硬件能力,是业界首款支持北斗卫星消息的大众智能手机。当身处荒漠无人区、出海遇险、地震救援等无地面网络信号覆盖环境下,可通过畅连App将文字和位置信息向外发出,与外界保持联系,并支持多条位置生成轨迹地图。

【华为官宣“向上捅破天”】

9月2日,华为余承东透露华为 Mate 50 系列将在通讯上有“向上捅破天”的技术,根据此前天风国际分析师郭明錤的爆料,华为 Mate 50 系列将支持卫星通信,提供紧急短信服务。

【神州十四号出舱活动圆满成功】

据中国载人航天工程办公室消息,9月2日0时33分,神舟十四号约6小时的出舱活动取得圆满成功。目前,我国航天进入高密度发射常态化阶段。2021年,我国航天发射任务达55次,居世界第一。今年航天科技集团继续计划安排50次以上的航天发射任务。

国防军工ETF(512810)最新调仓提示

【】

国防军工ETF(512810)

2022年6月13日,所跟踪的标的指数——中证军工指数(399967)已进行了半年一次的成份股调仓!本次调仓将中国船舶、昊华科技、中国长城、抚顺特钢、中国核建和航天信息6只新成份股纳入指数。新纳入的成份股整体市值更高,龙头属性更突出。

【华宝行业ETF特别提示:国防军工ETF(512810) | 大国尖端科技利器】

2022年军工企业半年度业绩预告密集披露,持续验证行业高景气!

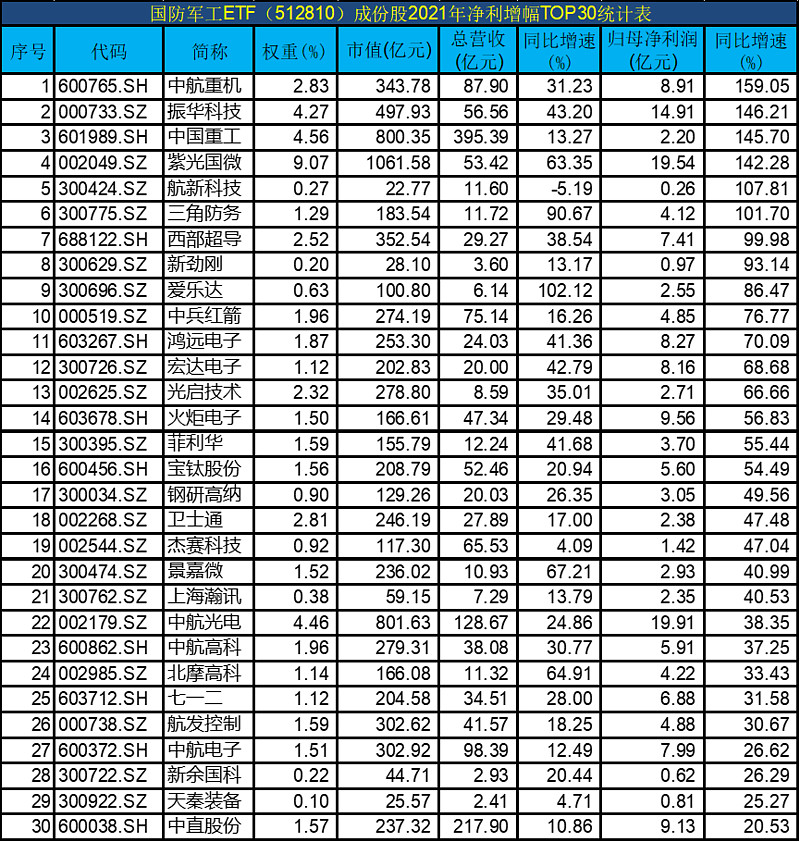

目前,A股上市公司中报业绩公告已全部揭晓。截至8月31日,国防军工ETF(512810)全部68家持仓成份股中, 45家归母净利润实现正增长,占比近66%,归母净利润增速超100%的有6家,增速在50%~100%间的共14家,强势验证板块高景气!

数据来源:上市公司公告,截至2022.8.31

数据来源:上市公司公告,截至2022.4.29

利润持续高增的同时,国防军工板块估值水平自2022年初以来也得到了充分消化,高性价比更加凸显。截至9月29日,中证军工指数估值(PE-TTM)为53.01倍,历史分位数为7.99%,低于历史92%以上时间区间。

国防军工行业内循环程度高,经营韧性强,军民融合前景广阔,资金不断借道ETF低吸布局

除了营业收入、净利润双双上升和估值水平低位以外,近期地缘政治风险进一步增加了军工行业的曝光度。在“百年未有之大变局”的大背景下,近期俄乌地缘政治风险突显强军重要性,相较其他资产,。

风险提示:国防军工ETF跟踪的标的指数为中证军工指数(399967),中证军工指数基日为2004年12月31日,发布日期为2013年12月26日。该指数的历史业绩是根据该指数目前成份股结构模拟回测而来。其指数成份股可能会发生变化,其回测历史业绩不预示指数未来表现。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。

航发动力(SH600893)爱乐达(SZ300696)中国船舶(SH600150)@今日话题

种地的123:

宝钛股份(SH600456) 爱乐达(SZ300696) 广联航空(SZ300900) C919来个献礼!

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600798 SZ300360 SZ300857 SZ002906 SZ301096 SZ002536 SH601216 SZ002685 SH688022 SH688081 SZ300843 SH601933 SZ300499 SZ300047 SH600079 SZ301052 SZ300487 SH688553 SZ300453 SH603386 SH601360 SH600990 SH688070 SH601908 SZ300592 SZ000627 SZ002963 SH603530 SH603015 SZ300486 SZ000962 SH600405 SZ002370 SZ002931 SH603877 SZ301073 SZ002407 SZ000630 SH603809 SZ301020 SZ003019 SZ200771 SZ002652 SH603650 SH688295 SH603505 SZ300887 SZ300131 SZ301155 SZ001872