2022-11-18今日SZ300454股票最新净值和交易情况

老天赏饭:

天融信(SZ002212)启明星辰(SZ002439)深信服(SZ300454) 有没有知道最近网安板块的逆大盘上涨是什么原因?是有消息催化还是单纯的低位有资金避险?

AI盈期数据量化:

9月15日,三大指数高开低走,午后继续走低,沪指失守3200点关口,临近收盘指数探底回升,跌幅有所收窄。个股普跌,两市超4100股飘绿。

盘面上看,房地产、银行、煤炭等板块领涨,电力设备、新能源、半导体等领跌。

热点板块

1、房地产

房地产板块拉升,栖霞建设、新华联、中交地产、沙河股份等涨停,新城控股、天保基建等涨超5%。

中信证券发布研究报告称,楼市弱复苏中本不存在所谓“金九银十”,政策以渐进累积方式发力。信用风波之下的供给侧变化,为部分蓝筹地产公司带来显著机遇。土地市场的竞争明显更少了,拿地的利润率显著提升了,拿地的区域更趋于一二线核心城市,融资通畅和积极拿地的企业的销售毛利率预计也将迎来拐点。

2、银行

银行板块表现活跃,厦门银行、苏州银行、招商银行等领涨。

消息面上,自9月15日起,多家国有大行再度调整个人存款利率,包括活期存款和定期存款在内的多个品种利率有不同幅度的微调。其中,三年期定期存款和大额存单利率下调15个基点。

触发量化资金策略模型,发现有主力埋伏进场,及时通过单线推送,客户也是及时买入,早盘冲高提醒获利出局

“300454深信服”昨日

“000948南天信息”,盘中触发量化资金策略模型,发现有主力埋伏进场,及时通过公众号盘中推送,这只票重点解释了,量化选股功能,因为量化选股资金模型,只能发现主力,但是并不能代表主力,长时间关注都知道,有些快速上涨有些需要沉淀,今日大盘跳水,主力出来护盘,盘中也是直接涨停

9月5号

龙虎榜前50家有33家使用量化,通过种种量化数据表现,智能量化已经成为趋势,传统选股模式已经淘汰了

最后,认可的朋友们,欢迎点赞转发支持,祝大家未来股市长虹

AI智能量化炒股:

9月15日,两市三大股指盘中单边震荡下探,沪指跌超1%失守3200点,深成指跌超2%,创业板指、科创50指数大跌超3%;两市成交额有所放大,全日成交约9200亿元,北向资金净卖出超40亿元。

截至收盘,沪指跌1.16%报3199.92点,深成指跌2.1%报11526.96点,创业板指跌3.18%报2424.19点;两市合计成交9191亿元,北向资金净卖出41.33亿元,下跌股票数量接近4200只。

,AI量化交易策略模型综合几十种影响股价涨跌的因素在4千多只股票里面以纳秒级的速度搜索及时发现即将开始上涨的股票,立即推送,彻底解决了人工分析,复盘选股的时间.充分说明了量化善于发现趋势股,欢迎广大投资朋友来体验。

“深信服”,今日触发量化资金策略模型,发现有主力埋伏进场,及时通过盘中推送

"南天信息",今日触发量化资金模型,及时盘中单线推送,同时大家要知道量化选股资金模型,只能发现主力,但是并不能代表主力,长时间关注都知道,有些快速上涨有些需要沉淀,,今日在4000支个股下跌趋势下,独领风骚,盘中涨幅。

我们量化系统数据池有200-300优质的数据,在上升趋势刚刚形成和有大单持续进场的第一时间,系统会通过盈期数据实时更新出来,都是比较强势的,当日打板的概率相对较高,有需要可以联系我,领取盈期数据量化策略,每天都能推送精准个股买点-每天不用为选票纠结,AI为按照模型自动跟踪主力资金,不会因为股市的暴涨暴跌及其他因素影响个人的心态情绪而去冒目的追涨杀跌.#市场下跌时,基民该如何应对##AH股集体下挫,该抄底还是观望?##赛道股全线下挫,光伏、储能、风电领跌#南天信息(SZ000948)深信服(SZ300454)

同时

唐尸三摆手吧:

浙江世宝(SZ002703) 深信服(SZ300454) 美邦服饰(SZ002269)

上午还挺好,下午就水泻了,因为仓位不大,收盘前加了一些仓位,上午买了一个首板。

现在行情就是这样,我只要亏的比你少,我就跑赢了

目前仓位60%。

了尘了悟:

深信服(SZ300454) 涨有一段时间了

寻龙实战宗师--老金:

时隔5年《网络安全法》即将迎来第一次修订,这个方向有望迎来合规性需求刺激,国内市场规模或将突破1000亿元

网络安全

精要:

①9月14日,网信办发布“关于公开征求《关于修改〈中华人民共和国网络安全法〉的决定(征求意见稿)》意见的通知”,修改方案主要体现在罚款金额大幅提高,并增加了兜底条款;

②华安证券尹沿技指出,如今时隔五年,网安法即将迎来第一次修订,该文件将提高企业对于网络安全的重视度,刺激下游需求,尤其是内容和数据安全方面,2021年我国网络安全市场规模约为614亿元,同比增长率为15.4%,2024年市场规模或接近1000亿元;

③《意见稿》意在提高《网络安全法》的执法可行性与力度,有望为以下领域带来合规性刺激,主要包括关键信息基础设施的国产化(天融信、启明星辰、卫士通、信安世纪),以及数据安全治理等产品和服务(安恒信息、深信服、美亚柏科);

④风险提示:政策落地不及预期风险、新兴业务发展不及预期等。

9月14日,网信办公布《关于修改〈中华人民共和国网络安全法〉的决定(征求意见稿)》

事件:,文件针对网络运行安全、关键信息基础设施安全、网络信息安全和个人信息安全四个方面的责任制做出了修改方案。

华安证券尹沿技

指出,,例如第五十九条“处一万元以上十万元以下罚款”提高至“处一百万元以下罚款”,以此强化行业的强合规属性,。

国内网络安全市场规模有望突破千亿

随着智慧城市、车联网、区块链等新兴领域蓬勃发展,催生新兴网络安全方向

新兴技术对网络安全是挑战也是机遇。,相应安全防范手段的关注度不断提升,不同的技术领域关注的防范侧重点有所差异。

预计2024年市场规模接近1000亿元

《2022年中国网络安全市场与企业竞争力分析》报告显示,2021年我国网络安全市场规模约为614亿元,同比增长率为15.4%。近三年行业增速有望继续保持上升趋势,。

2024年有望突破2000亿美元

根据IDC发布《2022年V1全球网络安全支出指南》预测,2021年全球网络安全相关硬件、软件、服务总投资规模有望达到1519.5亿美元,预计增速上升至11%,。

此举或促使关基单位、商业企业等各类主体加大自身网络安全体系建设与安全合规意识

如今时隔五年,网安法即将迎来第一次修订,拟重点提升对一些违法行为的处罚力度和扩大罚则适用范围,,有望推动网安行业加速发展,市场空间进一步打开。

产业链清晰细分产品市场集中度较高

中游细分领域市场集中度相对较高

网络安全产业链清晰,主要包括上游基层技术、中游网络安全产品和服务、下游多领域应用。其中,。

政府由于信息化开展较早,集中了大量的关键信息基础设施,网络安全防护需求强烈

下游方面,,目前是网络安全市场最主要的方向。

(深信服、启明星辰、天融信)

由于《网络安全法》与2021年后的《个人信息保护法》、《关键信息基础设施保护条例》、《数据安全法》三部法律法规有执法内容领域上的重叠,因此《意见稿》意在提高《网络安全法》的执法可行性与力度,有望为以下领域带来合规性刺激:

关键信息基础设施的国产化

①,如网关、密码机、数据库等软硬件:;

数据安全治理

②,包括数据审计及运维、身份认证以及威胁情报等产品和服务:。@寻龙实战宗师--老金#微博股票##2087943415# #股票#

AI盈期数据量化:

昨日买入“深信服”,今日大盘不好情况下,要相信科学.相信量化选股

指点西湖:

网安长期观察(ZH3158473) @指点西湖深信服(SZ300454)

今天我的网安组合又爆发了。。。。这才是好地方啊

老刘该睡觉了:

接下来我会继续提高网络安全板块的仓位,因为我发现市场对这个板块的认知偏差有点大了:A股营收规模前五大网络安全企业(奇安信、深信服、启明星辰、天融信、绿盟科技)的市值合计只有1200亿,相当于一个长安汽车,或一个古井贡酒,抑或是一个爱美客。而美国前几大网安企业的市值基本都在1000亿-3000亿的规模。很难想象基于这种竞争实力的差距下,我们如何招架数字化时代下的信息战威胁。

开小山:

![[很赞]](http://js.xueqiu.com/ugc/images/face/emoji_35_like.png)

启明星辰(SZ002439) 深信服(SZ300454) 中国移动(SH600941)

心心相印o:

2022年国芯科技研究报告 嵌入式CPU设计企业,有望实现对汽车MCU的国产替代

来源:国泰君安证券 发布时间:2022/09/14

1.公司为嵌入式CPU设计企业,IP核国产化领导者

1.1.公司专注于嵌入式CPU研发和产业化应用

国芯科技专注于自主可控嵌入式 CPU研发和产业化应用,主营业务包 括 IP 授权、芯片定制服务和自主芯片及模组产品。公司自主芯片业务的 产品主要包括汽车芯片、云安全芯片、端安全芯片等,广泛应用在汽车 电子、云计算、大数据、智能终端、物联网、工业控制、智能储存、金 融电子等诸多领域。

公司 2001 年成立于苏州,同年从摩托罗拉引进“M*Core 指令集”,2010 年从 IBM 引进“PowerPC 指令集”,2014 年推出首款汽车 MCU 产品 CCFC2002BC,2015 年自主可控嵌入式 CPU 实现累计上亿颗应用,2017 年开始基于开源 RISC-V 架构指令集研发 CPU 内核,2022 年公司在上 海证券交易所科创板上市。公司无控股股东,实际控制人为郑茳、肖佐楠、匡启和。公司第一大股 东宁波麒越股权投资基金合伙企业(有限合伙)持有公司 10.03%的股份, 国家集成电路基金持有公司 6.47%的股份。

郑茳,现任国芯科技董事长,男,1966 年出生,中国国籍,无境外永久 居留权,博士学历,教授,国务院特殊津贴专家,曾获“新世纪百千万人 才工程”国家级人选、国家科技进步二等奖、科技部“创新人才推进计划” 科技创新创业人才、全国信息产业劳动模范。 肖佐楠,现任国芯科技董事、总经理,男,1969 年出生,中国国籍,无 境外永久居留权,硕士学历,高级工程师,国务院特殊津贴专家,曾入 选国家特支计划(万人计划),为科技部首批“创新人才推进计划”中青年 科技创新领军人才。 匡启和,现任国芯科技董事、副总经理,男,1966 年出生,中国国籍, 无境外永久居留权,博士学历,高级工程师,国务院特殊津贴专家。

1.2.受益于自主芯片爆发实现快速增长

公司 2017-2022 年 H1 营收规模增速稳定,保持在 10%以上,2020 年营 收 2.59 亿元。公司端安全芯片取得技术突破,推出了以 CUni360 系列为 代表的金融终端安全主控芯片,相关业务发展良好,2018-2020 年金融电 子安全芯片的销售收入复合增长率超过 100%,为公司营收与利润水平 进一步提升做出重要贡献。 2021 年,公司持续聚焦于“云”到“端”的安全应用,安全芯片业务持续增 长,智能门锁主控芯片 CCM4202S 产品出货量显著提高。2021 年实现营 收 4.08 亿元,营收增速高达 57.14%;归母净利润 0.7 亿元,同比增长 52.17%。公司自主芯片及模组产品销量大幅增长,但低价芯片在中的销 售占比提高,降低了产品的平均单价。

2022H1,公司受益于国产替代政策,积极加大业务拓展,持续调整产业 结构,把握行业发展机遇,汽车电子和工业控制业务领域取得突破性进 展,同比增速 172.51%。公司立足于自主可控嵌入式 CPU 技术,面向国 家重大需求和关键领域,芯片定制服务实现业绩爆发,同比增长 318.76%。 公司 2022H1 归母净利润达 0.61 亿元,同比增长 1823.09%,归母扣非净 利润 0.19 亿元,扭亏为盈。

公司毛利率保持稳定,净利率不断攀升。2022年H1公司毛利率52.95%, 净利率 17.23%。2021 与 2022H1 毛利率略微下跌的原因主要是定制芯片 量产业务的后期流片服务占比上升,该业务毛利率较低,拉低了公司的 整体毛利率。 公司采用 Fabless 经营模式,资产负债率低。2021 年末,公司总资产同 比增长 418.92%,主要原因是报告期内公司首次公开发行股票募集资金 到位及净利润增加。截至 2022 年 H1,公司货币资金 16.45 亿元,总资 产 30.38 亿元,货币占比约 54.15%,资产负债率 7.65%,现金准备充足。 公司加大投入汽车 MCU 研发以及自主芯片新产品线布局,有望打破外 企垄断,引领汽车芯片国产替代进程。

公司三大主营业务占比相对稳定,自主芯片及模组产品业务占比呈上升 趋势。受益于长期研究积累,公司 IP 授权业务毛利率持续保持 100%。 芯片定制业务主要服务于毛利率较高的国家重大需求领域客户,毛利率 变动受客户情况影响。自主芯片及模组产品毛利率较稳定。

1.3.充分利用技术积累,发力民用汽车MCU

十余年技术积累,公司汽车芯片研发经验丰富。公司早在 2009 年推出 应用于汽车电子和工业控制的嵌入式 CPU 内核 C2002 及相应的 SoC 芯 片设计平台,之后持续加强汽车芯片系列产品研发,于 2014 年推出适用 于车身控制和车辆网关等应用领域的芯片 CCFC2002BC,于 2015 年启 动面向发动机控制应用领域的芯片 CCFC2003PT 的研发,于 2017 年启 动第二代发动机控制芯片 CCFC2006PT 的研制。上述芯片目前均已通过 AEC-Q100 Grade1 级测试认证,实现了我国关键领域的国产化替代。公 司十余年基于 PowerPC 架构的汽车芯片研究历程,为其突破关键技术, 实现汽车芯片的国产化替代,奠定了坚实的研发经验基础。

公司在汽车芯片领域取得关键研发突破。公司于 2022 年成功研发 CCFC2012BC 芯片产品,基于 40nm 工艺,实现了关键技术的重大突破, 其性价比直逼海外大厂主流芯片产品。截至 6 月底,公司研发成功的新 一代中高端车身/网关控制芯片已经获得超过 200 万颗订单,并实现数十 万颗出货和装车。公司“车规级车身及发动机控制 MCU 芯片”项目荣获 第五届“IC 创新奖”技术创新奖,公司技术突破取得了行业与市场的高度 认可。

把握时代机遇,公司引领汽车芯片国产替代浪潮。公司瞄准汽车电子 MCU 芯片领域国产化替代机会,重点加强汽车电子 MCU 的产品研发, 已发布多款高性能、高性价比的车身/网关控制、动力总成控制 MCU 芯 片产品,其中发动机控制芯片已在柴油重型发动机中获得实际应用,在 关键领域打破国际垄断,实现了自主可控和国产化替代。公司积极发展 汽车电子芯片,覆盖车身控制、发动机和新能源电机控制、域控制和新 能源电池管理系统控制等方面,为解决汽车行业“缺芯”问题作出努力。

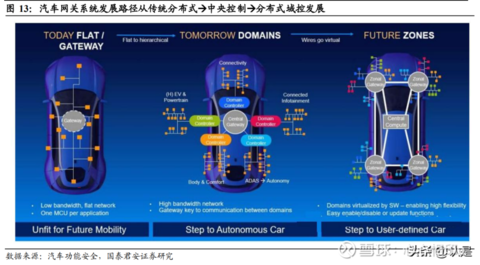

2.汽车智能化与电动化势不可挡,产业发展赋能汽车MCU市场爆发

2.1.MCU是智能控制的核心元件,在汽车电子领域应用广泛

MCU(Microcontroller Unit),微控制单元,又称单片微型计算机或单片 机,是把中央处理器(CPU)的频率与规格适当缩减,并将内存、计数器、 A/D 转换等周边接口整合在单一芯片上,形成的芯片级计算机,为不同 的应用场合做不同组合控制,是电子控制单元 ECU 的核心部件与运算 处理中心。 MCU主要由 CPU、存储单元、输入/输出端口和基本功能单元四个部分 组成。其中, CPU(中央处理器)是 MCU 的核心部件,能够完成对数 据的运算与传输,并分析和执行预先编制的程序及指令;存储单元,主 要分为 ROM 与 RAM,用以存储程序与临时数据;输入/输出端口实现 MCU 与外界的交互,能够接收外来数据并将 CPU 处理后的数据输出;基本功能单元种类丰富,实现了 MCU 的测控功能,主要包括定时器、 计数器、中断系统等,用来完善和扩展 MCU 的功能。

MCU 分类标准较多,主要以指令集和位数区分。MCU 可按用途、存储 器结构、指令集与位数进行分类。MCU 按用途可分为通用型与专用型; 按存储器结构可分为哈佛结构和冯诺依曼结构;按指令集可分为 CISC (复杂指令集)和 RISC(精简指令集),其中,主流的 ARM、PowerPC、 RISC-V、MIPS 等架构均属于 RISC,CISC 以 X86 为代表;按位数可分 为 8 位、16 位、32 位等,位数指 MCU 处理数据的宽度,代表了 MCU 的数据处理能力。MCU 发展五十余年,成长速度十分迅猛。MCU 的发展历程大致可分为 5 个阶段。1971-1976 年,MCU 诞生阶段;1976-1980 年,低性能单片机 阶段;1980-1983 年,高性能 8 位 MCU,存储容量逐步加大;1983-80 年 代末,16 位 MCU 阶段,芯片集成度提升;1990 年代至今,全方位、高 水平不断迭代更新。

MCU 下游应用广泛,汽车是 MCU 最大下游应用市场。MCU 广泛应用 于消费电子、计算机网络、通信、工业控制、汽车电子、医疗电子等领 域。从不同位数的 MCU 来看,8 位 MCU 主要应用于电表、马达控制 器、电动玩具、传真机、USB 等;16 位 MCU 主要应用于移动电话、数 字相机等;32 位 MCU 主要应用于智能家居、安防监控、指纹识别、触 控按键等;64 位 MCU 主要应用于高阶工作站、多媒体互动系统等。其 中 32 位 MCU 占比最高。作为全球 MCU 市场最大的下游应用,汽车领 域的车规 MCU 主要用于车身控制、驾驶控制、发动机控制、信息娱乐、 自动驾驶和辅助驾驶等领域。

汽车 MCU 主要用于辅助驾驶、电源电机、智能座舱、车身控制、照明 等模块。8 位 MCU 架构简单,易设计成本低,单价一般小于 1 美元,主 要应用于车体的各个子系统,实现风扇控制、空调控制、车窗升降、座 椅控制、门控模块等控制功能。16 位 MCU 介于 8 位于 32 位 MCU 之 间,单价一般在 1-5 美元,主要用于中端的底盘和低端发动机控制,如 制动、转向、悬架、刹车等。32 位 MCU 芯片性能优异,价格相对较高, 单价一般在 5-10 美元,高端多核产品可达 10 美元以上,主要用于高端 的发动机和车身控制领域,如高端仪表盘、高端发动机、多媒体信息系 统、安全系统等,在自动驾驶功能中扮演重要角色。

2.2.智能化与电动化趋势推动汽车MCU价值量提升

智能化趋势:驾驶自动化渗透率提高将推动汽车 MCU需求扩大。汽车 自动驾驶可分三大步骤:传感器感知识别、控制器决策规划、底盘域控 制执行,每个步骤都对 MCU 有核心需求,不同级别的驾驶自动化需求 程度有差异。汽车驾驶自动化等级可依功能等级划分为 L0-L5 六个级别。 其中 L0-L2 级自动化被称为驾驶辅助,必须为汽车添加一些感知车身信 息、感知环境信息、泊车辅助、主动安全等辅助功能,整车厂综合考虑 成本和性能,主要以 ECU 形式分布式架构添加,将直接提高汽车 MCU 用量。L3-L5 级自动化被称为自动驾驶,目前未大规模商用,预计控制 功能将由域主控芯片统一控制,MCU 主要用以周边驱动、安全芯片和安 全冗余的保留,少数高端 MCU替代多颗低端 MCU,整体用量有所降低, 但因高端 MCU 占比提高,整体价值量趋于稳定。

电动化趋势:三电系统电控需求增加,拉高 MCU 需求。三电系统指新 能源汽车核心三部件,包括动力电池、电控系统和电动机。汽车电动化 对 MCU 需求的提升主要体现在三个方面: 1) 电池管理系统(BMS)需要对电池的温度控制、充放电和电池间均 衡进行控制,功能多样复杂,一般需要多颗 MCU 协同实现。 2) 整车控制器(VCU),是新能源车的核心控制部件,获取驾驶意图、 车辆状态等输入信号,依据其制定功率输出和能量回收策略,并通 过总线将控制命令输出给其它动力总成控制器。电动车动力系统相 较燃油车更复杂,为实现能量管理等功能必须增加一个整车控制器, 且对整车控制器算力要求较高。因此,整车控制器一般配备一颗或 多颗高端 32 位 MCU。

3) 引擎控制器/变速箱控制器,传统燃油车的动力控制系统主要包括一 块发动机主控 MCU 和一块变速器主控 MCU。电动车逆变器将电池 输出的直流电逆变为三相交流电为电机供能,逆变器控制 MCU 会 替代传统发动机主控 MCU。电动车减速器用以实现高转速发动机 的减速与控制,其 MCU 控制芯片替代了传统变速器主控 MCU。

长期视角下,电子电气架构从分布式向集中式演进,影响 MCU用量。 传统汽车采用分布式电子电气架构,车辆各功能受不同且功能单一的 ECU 分别控制。智能化与电动化趋势下,汽车配置需求与功能实现方式 增加,整车 ECU 与 MCU 数量激增,分布式架构暴露出线路繁杂、能源 与空间利用效率低、软件更新困难等问题,单个 ECU 边际使用成本高, 难以应对各类新生复杂功能。

面对新生市场需求,域集中电子电气架构 可能是未来几年的主流架构。将整车划为不同区块,如车身域、动力域、 娱乐域、底盘域等,单个控制器集中控制所在域内原本由多个简单 ECU 实现的功能。集中式架构布线清晰,能够实现整车 OTA,但也降低了 ECU 与 MCU 用量,由少量高端 MCU 替代大量低端 MCU。同时,低端 MCU 仍可依靠成本优势,在单一功能控制领域获得生存空间。现阶段主流集 中式电子电气架构主要有 3 种:集中功能域、跨域融合、整车集中+区域 控制。

受益于智能化、电动化与电子电气架构集中化趋势,汽车 MCU有望量 价齐升。根据中国市场学会汽车营销专家委员会研究部的数据,普通传 统燃油汽车的 ECU 数量平均为 70 个,豪华传统燃油汽车的 ECU 数量 平均为 150 个,而智能汽车 ECU 数量平均为 300 个,单辆汽车 MCU 用 量在新一代汽车 ECU 系统中较原来有 2 至 4 倍的增长。同时,预计电 子电气架构集中化趋势下,32 位多核等高端 MCU 使用占比将上升,推 高 MCU 整体 ASP,汽车 MCU 有望迎来量价齐升。

2.3.汽车MCU市场规模不断扩大,中国汽车MCU前景广阔

中国 MCU 与汽车 MCU 市场预计保持稳步增长。根据 IHS 的数据,中 国 MCU 市场在 2021 年迎来了爆发性增长,达到 365 亿元,同比增速 35.69%,预计 2022-2026 年将保持稳健增长,2026 年中国 MCU 市场规模达 513 亿元。根据前瞻产业研究院的数据,中国汽车 MCU 市场将同 步保持增长,预计 2026 年中国汽车 MCU 销售额达 8.8 亿美元。中国 MCU 市场下游应用以消费电子为主。全球 MCU市场下游应用以 汽车电子为主,而中国 MCU 市场下游应用以消费电子为主,中国汽车 MCU 市场在未来随着国产汽车的崛起、汽车芯片国产化替代浪潮翻涌, 有较大增长空间。

汽车智能化、电动化和电子电气架构集中化趋势将成为汽车MCU市场 发展的重要驱动力量。汽车智能化、电动化趋势将提高汽车 MCU 用量, 并推动商用汽车 MCU 芯片的结构性升级,32 位多核等高端汽车 MCU 芯片用量占比提高,着力推动从中低端分散控制为主到中高端集中控制 为主的转变升级。

3.汽车MCU竞争格局清晰,公司有望基于PowerPC架构实现对恩智浦汽车MCU的国产替代

3.1.乘开源东风,PowerPC架构在安全驾驶等领域仍为主流应用

指令集架构是芯片设计的基础。指令集架构是 CPU 所使用指令的集合 及总线设计等逻辑框架,是芯片设计的基础。主流的指令集架构可分为 CISC(复杂指令集计算机)与 RISC(精简指令集计算机)两类。其中, CISC 的设计策略是使用大量、复杂的指令,几乎每一项任务都有对应的 指令,这使得程序设计较为容易,但导致了电路设计的复杂;RISC 的出 发点是通过精简指令系统来降低硬件设计的复杂程度,只要求硬件执行 少量、最常用的指令,利用简单指令通过编译合成复杂指令。CISC 以 X86 为代表,RISC 以 ARM、PowerPC、RISC-V、MIPS 为代表:

1) ARM:英国 Acorn 公司设计,生态建设完善,成为目前主流架构。 全球前十大 MCU 厂商 32 位产品均有 ARM 架构导入。ARM 在移 动端应用领域占绝对领先地位。 2) PowerPC:1991 年由 Apple、IBM、Motorola 组成的 AIM 联盟所开 发。具有较好的嵌入式表现,性能优异、能量损耗低。 3) RISC-V:由加州大学伯克利分校开发,最大特点是开源,较精简和 灵活的设计使其能够广泛应用于边缘计算等设备领域。 4) MIPS:无内部互锁流水级微处理器,利用软件手段避免流水线的数 据问题。MIPS 是较早实现商业化的 RISC 架构之一,应用于 Sony 和 Nintendo 的游戏机、Cisco 路由器和 SGI 超级计算机等。

ARM在嵌入式 CPUIP领域占据绝对领先地位。根据 ARM官网数据, 2020 年全球基于 ARM 授权的芯片出货量约为 250 亿颗,2018 年中国基 于 ARM 授权的芯片出货量约为 100 亿颗,95%中国设计的 SoC 芯片都 基于 ARM 的 CPU 技术。经过数十年发展,ARM 指令集架构已经形成 了完善的产业和生态环境,尤其在移动终端和可穿戴设备等部分嵌入式 CPU 市场地位形成了较强的竞争壁垒,在汽车电子领域,ARM 架构处 理器在车载娱乐和 ADAS 系统领域占据全球 75%市场份额。

指令集架构开源趋势,PowerPC 架构在安全驾驶等领域仍为主流应用。 RISC-V 于 2015 年宣布开源,引领了指令集架构开源趋势。PowerPC 架 构于 2019 年宣布开源。相较于 ARM 高昂的授权费用,开源的 PowerPC 有利于降低开发者研发成本,使其不再受限于授权,借助多年积累的成 熟产业生态,推动 PowerPC 指令集的应用于进一步完善,提高基于 PowerPC 指令集厂商的竞争力和产业生态。在移动终端之外,软件生态 依赖性相对较低的领域,如车身和发动机控制、物联网等领域,PowerPC 仍将为主流应用。

3.2.汽车MCU竞争格局高度集中,国产化替代浪潮翻涌

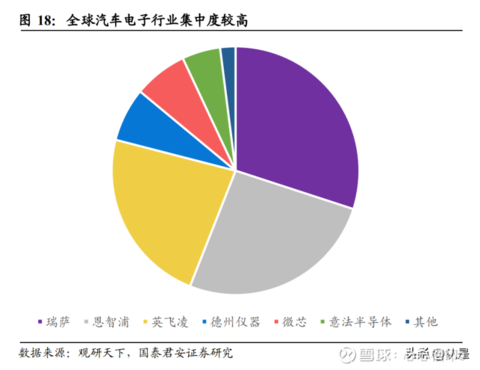

全球汽车 MCU竞争格局高度集中,被海外厂商垄断,CR6高达 98%。 根据观研天下的数据,2020 年,瑞萨、恩智浦、英飞凌、德州仪器、微芯、意法半导体全球汽车MCU市场份额分别为 30%、26%、23%、7%、 7%、5%,CR6高达 98%。海外厂商在汽车 MCU 领域发展较早,成立时 间均超过 15 年,制造和封测工艺上有深厚技术积累,目前主要以 IDM 模式为主,基本垄断全球中高端车规级MCU芯片市场。其中恩智浦与 意法半导体分别基于 PowerPC 架构研制出 57/58 代先进MCU,引领 PowerPC 架构汽车 MCU 高端市场。

恩智浦是 PowerPC 架构汽车 MCU 芯片龙头企业,产品线丰富。根据 恩智浦 2022Q2 财报,汽车电子营收占比为 51.72%,是公司重要的业绩 支撑与动力来源。依据不同 CPU 架构,恩智浦汽车电子产品可分为三大 类别:基于 PowerPC 架构的 MPC5xxx、mobileGT MCUs、S32R2x、S32R3x 等系列;基于 ARM 架构的 S32、KEA、MAC57D5xx 等系列;基于复杂 指令集架构的 S08、S12 等系列。

1) 基于 PowerPC 架构,恩智浦在售汽车 MCU 产品包括 MPC55xx、 MPC56xx、MPC57xx、MPC5xxx、mobileGT MCUs、S32R2x、S32R3x 等系列。其中 56 代是市场主流 PowerPC 架构汽车 MCU 芯片,57 代相较于 56 代更加先进,系列产品大多属于多核高端芯片。根据恩 智浦官网产品描述,下游应用十分丰富:MPC5746R、MPC5777C、 MPC5777M 用于发动机管理;MPC574xP、MPC560xP、MPC564xL 用于汽车安全;MPC5775B-E 用于电池系统管理和逆变器应用; MPC560xE、MPC567xK 用于驾驶自动化与驾驶辅助;MPC560xS、 MPC564xS 用于仪表盘;MPC563xM、MPC564xA、MPC5674F、 MPC5676R 用于动力总成; MPC574xB-C-G 、 MPC564xB-C 、 MPC5668G 用于网关;MPC560xB 为通用控制器;S32R3x、S32R2x 用于雷达。

2) 基于 ARM 架构,恩智浦在售汽车 MCU 产品包括 S32、S32K、KEA、 MAC57D5xx 等系列。其中 S32G 用于网关;S32K 为通用控制器; S32R 用于雷达;S32Z、S32E 用于实时安全处理和驱动控制; S32V234 主要用于汽车视觉处理与空调系统;KEA 主要用于中低端 发动机控制;MAC57D5xx 主要用于仪表盘与汽车视觉系统。 3) 基于复杂指令集架构内核的其他汽车 MCU 产品:S08(8-bit)、S12 (16-bit)为通用控制器;MagniV S12Z(16-bit)主要用于供热、通 风与空气调节(HVAC)系统。

结构性缺芯背景下,汽车 MCU国产化替代方兴未艾。疫情冲击全球供应链,国外进口芯片供给严重不足,国内 MCU 厂商瞄准缺芯机会,及 时把握时代机遇,进军汽车 MCU 芯片设计,推动国产化替代浪潮,从 中低端芯片入手,面向中高端芯片发展。由于研究起步较晚,国内厂商 大多选择生态完整、技术成熟的 ARM 架构,只有国芯科技等厂商由于 研究积累等原因选择 PowerPC 架构。目前,国内厂商与国际巨头在技术 水平、设计能力、代工工艺、产品性能等方面仍有较大差距,国内厂商 抓住当前窗口期,弯道超车,着力实现汽车 MCU 芯片的国产化替代, 保障我国汽车工业生产的供应链安全。

车规级 MCU 标准严格,认证周期长,行业门槛高。MCU 可分为消费 级、工业级和汽车级,从消费到汽车领域,对 MCU 要求愈发严格,产 线越来越高端,更加注重安全可靠。汽车 MCU 的行业门槛主要包括技 术壁垒、认证壁垒和客户壁垒三个方面: 1) 技术壁垒。车规级芯片工作环境复杂,需适应高低温交互、高湿度、 发霉、粉尘、振动、电磁干扰等恶劣条件,对温度耐受性要求一般在 -40℃到 155℃,同时还要具备耐振动冲击、防水、防晒、抗高低温 交变、抗 ESD 静电、抗 EFT 群脉冲、抗 RS 传导辐射等能力,要求 标准远高于消费和工业级芯片。产品工作寿命一般为 15-20 年,使用 寿命长且故障率零容忍,安全可靠性要求极高。

2) 认证壁垒。主流车规认证包括 ISO-26262、 AEC-Q、IAFT-16949 三 大类。整体来看,车规认证难度大、周期长,从流片到相关车型量产 出货基本需要 3-5 年时间。 3) 客户壁垒。汽车 MCU 经车规认证后,距真正商业化应用还需 Tier1 厂商、整车厂商等下游客户认可,客户认证合格后才能大批量出货。 然而,整车厂出于稳定性等因素,往往不会在短时间内轻易更换芯 片供应商,原有认证通过的芯片往往可以供货五年以上,导致新企 业进入困难。

3.3.公司有望实现对恩智浦PowerPC系列产品的国产化替代

十年磨一剑,公司研究经验丰富,业务系统成熟,产品竞争力强。公司 2010 年引进 PowerPC 架构后,持续专注基于 PowerPC 架构的嵌入式 CPU 技术研发,积累了深厚研究经验。2014 年推出面向国家重大需求领 域的车身控制车辆网关芯片 CCFC2002BC,是公司的首款汽车 MCU 芯 片产品,推出距今已近十年,较长的应用时间为公司产品优化与研发提 供了宝贵的产品实际数据。公司汽车芯片产品经过国家重大需求领域的 考验,可靠性、稳定性强。受益于自主芯片及模组产品业务经验,公司 客户系统方案成熟,芯片设计后的量产导入速度快,能快速对市场需求 变化做出生产反应。

中美摩擦催生自主可控需要,推动汽车芯片国产化替代进程。目前我国 绝大部分芯片都建立在国外公司 IP 授权基础上,核心技术和知识产权受 制于人,国芯科技以开源的 PowerPC 架构与 RISC-V 架构为基础,对授 权依赖程度低。在 ARM 架构较高的授权壁垒以及中美摩擦背景下,国家 重大需求和市场需求领域客户的自主可控需求日益增长,国产嵌入式 CPU 自主化进程和生态建设逐步加速,有较大的发展上升空间。公司深 耕自主可控的嵌入式 CPU 产品领域多年,长期服务国家重大需求领域, 基于开源 PowerPC 与 RISC-V 架构,有望把握市场需求,基于自主可控 的市场需求推动汽车芯片国产化替代进程。

上下游厂商协同创新,合力助推公司汽车芯片业务发展。公司车身控制 芯片和动力总成控制芯片均采用和国内头部车身控制模组厂商、发动机 厂商协同创新的合作方式,在产品开发阶段就受到国内汽车整机厂商和 Tier1 汽车电子模组厂商的关注,及时获取客户反馈。公司汽车 MCU 芯 片获得市场认可,下游厂商持续提供订单支持,公司研发成功的新一代 中高端车身/网关控制芯片已经获得超过 200 万颗订单,并实现数十万颗 出货和装车。

公司产品长期对标恩智浦,有望实现对恩智浦 PowerPC系列产品的国 产替代。根据国芯科技官网信息,公司 CCFC 系列汽车电子芯片均对标 恩智浦相关芯片,针对恩智浦较先进的 57 代 PowerPC 架构汽车芯片, 公司也已设定研究计划与之对标。其中 CCFC2002BC 对标恩智浦 MPC5604,主要用于汽车网关和车身控制;CCFC2003PT 对标恩智浦 MPC5634,主要用于汽车动力总成控制;CCFC2006PT 对标恩智浦 MPC5554,主要用于汽车动力总成控制;CCFC2007PT 对标恩智浦 MPC5674,主要用于域控制器和新能源车电池管理;CCFC2012BC 对标 恩智浦 MPC5604BC、MPC5607B,主要用于汽车网关和车身控制。上述 产品有望在关键领域打破国际垄断,实现自主可控和国产化替代。

公司最新汽车 MCU芯片 CCFC2012BC性价比赶超恩智浦主流产品。 2022 年,公司基于国产 PowerPC 架构 C*Core CPU 内核 C2002,成功研 发 CCFC2012BC 芯片产品,对标恩智浦 MPC5604BC、MPC5607B 系列, 是一款通用汽车电子车身及网关控制芯片。技术参数与制成工艺方面, 封装形式为 LQFP176/144/100/64 等;工作主频最高可达 120MHz;具备多种独立的汽车标准通讯接口 FlexCAN(8 路)、LINFlex(10 路)以及 对外控制接口 eMIOS(64 个)和串行通讯接口 DSPI(6 路);配置较大 存储空间,其中程序存储 FLASH 最高配置可达 1.5M 字节,数据存储最 高配置 FLASH 最高可达 128K 字节,内存空间最高配置可达 128K 字 节;具有两个多通道 ADC(数模转换)控制电路。公司该芯片采用 40nm 工艺,而对标的恩智浦芯片仍为 90nm 工艺,公司产品性能较高,弥补 了产量差距导致的成本劣势,性价比赶超国际厂商主流产品。

4.信息安全芯片、IP授权与芯片定制业务平稳增长,公司业绩有望持续提升

4.1.数字化与互联网浪潮推动信息安全芯片需求爆发

“云-管-端”的安全已成为信息安全产业最重要的组成部分。云端安全主 要代表包括政务平台、金融系统平台、智能制造平台、物联网平台在内 的各领域云平台安全。管网安全主要代表网关接口安全、身份认证安全 等。终端安全主要代表物联网终端安全和移动智能终端安全等。

数字化转型浪潮推动云计算市场发展,安全问题凸显驱动云安全市场需 求扩张。数字化转型的浪潮正在覆盖生产生活中的各个情景,云计算的 渗透率在大幅提升。云计算主要应用于政务、金融、交通、电信等关键 领域,相关行业数据具有私密性与广泛性的特点,对云安全需求较高。 安全自主可控成为关键领域用户上云的重要考量之一,推动了云安全市 场的发展。根据 CCW Research 的数据,2021 年中国云计算市场规模达 117.7 亿元,2017-2021 持续保持 43%以上的增长率,预计至 2022 年,中国云计算市场规模将达到 173.3 亿元。

物联网浪潮催生海量联网终端,暴露隐患助推端安全市场发展。根据 GSMA 的数据,2018-2025 年,全球物联网终端设备接入数量将不断攀 升,消费物联网与工业物联网协同发展,2025 年全球物联网终端设备数 量有望达 250 亿台。海量终端在物联网“云-端”架构下,设备暴露比例 高,可信边界弱化,安全隐患突出。因此,终端安全在物联网蓬勃发展 的时代背景下成为基础需求,其安全可信要求也随着万物互联的发展而 不断提高。

全球安全芯片整体市场集中度低。在云安全芯片与端安全芯片市场中, 由于市场各细分领域对产品的需求有所差异,市场总体集中度较低。智 能移动终端领域的安全芯片主要由国外厂商英飞凌和恩智浦占据,英飞 凌在智能卡和安全 IC 市场中占据全球市场份额 26.3%。国内厂商国芯科 技、紫光国微、华大电子、国民技术等主要提供应用在智能卡、物联网、 智能存储领域的信息安全芯片,在国内安全芯片部分细分领域处于优势 地位。

公司为国内主要的云安全芯片、金融 POS安全芯片供应商之一,国家 重大需求安全芯片主要供应商之一,相关产品的研发和市场销售在国内 处于先进水平。公司提供的安全芯片产品,主要聚焦于云端安全和终端 安全领域,可应用于云计算、大数据、物联网、智能存储、工业控制和 金融电子等关键领域,以及服务器、汽车和智能终端等重要产品,实现 身份认证、数据防护、保密通信、安全加密、安全储存、安全数据传输、 版权保护等功能。 相比国内可比公司,国芯科技在先进工艺节点保持领先。公司拥有14nm FinFET 成功流片经验和 40nm eFlash/RRAM 工艺、22nm RRAM/MRAM 工艺等先进工艺节点的芯片规模量产经验,并在一系列新一代工艺节点 中开展设计研究。

4.2.IP核赋能芯片设计平台,公司加速国产替代进程

IP 核主要指基于指令集设计的知识产权核,是可重复使用的设计模块, 包括 CPU 库、高速接口、通讯接口、芯片集成模块等。IP 核是芯片设计 的支撑产业。IP 授权业务主要指公司将自主可控的嵌入式 CPU 内核及 其 SoC 芯片设计平台授权给客户使用,并向客户提供相关的全套技术文 件资料,供其进行后续的芯片设计与量产。 IP 核以 CPU 核为主,ARM 在嵌入式 CPUIP 领域占领先地位。IP 核 种类众多,其中 CPU、Interface 和 GPU 占比为前三,分别为 35.4%、 23.2%和 10.5%。在嵌入式 CPUIP 领域,ARM 占据垄断地位。基于其数 十年研发积累与市场渗透形成的完整产业生态,ARM 在嵌入式 CPU 的 IP 领域形成了绝对的领先地位,中国设计的 SoC 芯片有 95%基于 ARM 的 CPU 技术,ARM 架构处理器在智能手机应用处理器和物联网微控制 器等领域占据全球 90%市场份额。

开源趋势叠加中美摩擦与 ARM高授权壁垒背景,公司有望在细分领域打破 ARM 垄断,实现国产替代。PowerPC 与 RISC-V 等指令集的相继 开源,极大丰富了芯片设计生态,为公司技术路径发展提供更多可选机 会。移动终端之外的细分领域,嵌入式 CPU 软件生态依赖性相对较低, 市场需求长尾化、碎片化,PowerPC 等架构仍占据一定市场份额,为公 司打破 ARM 垄断提供可行空间。中美摩擦与 ARM 高授权壁垒背景下, 国家重大需求和市场需求领域客户更加注重嵌入式 CPU 的自主可控特 性,为公司打破 ARM 垄断提供驱动力。

公司 IP核业务快速成长,加速实现嵌入式 CPU技术的国产化替代。公 司已成功实现基于“M*Core 指令集”、“PowerPC 指令集”和“RISC-V 指令集”的 8 大系列 40 余款 CPU 内核。公司已累计为超过 98 家客户 提供超过 141 次的 CPUIP 授权。其中,基于 PowerPC 指令架构的 CPU 已率先在汽车电子芯片中实现实际应用;基于 M*Core 指令架构的 CPU 已在端安全芯片中实现多次应用;基于 C*Core CPU 的 SoC 芯片量产数 量已达到亿颗以上。目前每年基于可嵌入 CPU 的 SoC 平台完成数十款 芯片的设计和数千万颗芯片的量产,技术成熟、稳定、可靠。

4.3.芯片定制立足自主技术,服务国家重大需求

芯片定制行业基本被海外公司垄断,国芯科技市占率不足 1%。芯片定 制服务指专业的芯片定制服务提供商为芯片设计研发的各环节提供设 计研发服务,以及后续在晶圆制造、封装和测试环节的委外管理服务。 相关公司一般分为三类:①紧密和晶圆制造厂商合作,成为某个晶圆制 造厂商的专门化定制服务提供商,如创意电子主要支持台积电晶圆厂, 智原科技主要支持联电晶圆厂等;②EDA 工具厂商直接提供芯片设计服 务,如新思科技和铿腾电子等;③相对独立的芯片定制服务商,面向所 有领域客户和多个晶圆制造厂商提供服务,如国芯科技、世芯科技和芯 原股份等。

公司芯片定制业务主要基于自主可控的嵌入式CPU核与SoC芯片设计 平台,立足国家重大需求等关键领域客户,提供定制芯片设计和定制芯 片量产服务。截至 2022 年 6 月 30 日,公司累计为超过 101 家客户提供 超过 144 次的 CPUIP 授权,为超过 80 家客户提供超过 164 次的芯片定 制服务,其中信息安全方面主要用于 PC、服务器、电力行业配网终端等 领域;汽车电子和工业控制方面主要用于嵌入式设备控制器、打印机主 控等领域;边缘计算和网络通信方面主要用于安全接入网关及网络通信 处理器等领域。

5.公司扩产规划清晰、客户优质,着力突破汽车芯片

5.1.弯道超车实现技术突破,对标恩智浦发展汽车芯片

公司汽车芯片业务取得重大突破,关键产品性价比实现弯道超车。公司 近两年在汽车芯片业务领域实现重大突破,2021 年实现千万营收,2022 年发布的 CCFC2012BC,主要应用于汽车网关和车身控制,采用 40nm 工艺制程,性能超过对标的市场主流芯片恩智浦 MPC560xB,弥补了产量差异导致的成本劣势,实现了同等性价比条件下的市场竞争,在汽车 芯片国产化替代的征程上迈出了坚实的一大步。

产业链上下游合力,共同推动公司产品升级。公司汽车电子车身控制芯 片和发动机控制芯片采用和国内头部车身控制模组厂商、发动机厂商协 同创新的合作方式。相关产品在开发阶段就受到国内汽车整机厂商和 Tier1 汽车电子模组厂商的关注和订单支持,形成公司汽车电子芯片产品 的先发优势,并获得了市场认可和业界口碑。基于此研发模式,公司能 够更好把握客户需求,推动理论技术的落地运用,摸索追赶恩智浦等国 际龙头的实际抓手,着力突破技术难关。

5.2.客户群体不断拓宽,代工厂产能保持稳定

专注嵌入式 CPU,深受客户信赖。根据国芯科技招股说明书的信息,公 司 IP 授权、芯片定制服务的应用客户主要包括国家电网、南方电网和中 国电子等大型央企集团的下属单位,中国科学院、公安部、国家核心密 码研究单位和清华大学等机构的下属研究院所,以及联想、比亚迪和潍 柴动力等知名企业。自主芯片及模组产品的主要客户包括中云信安、大 华股份、苏州科达、南瑞集团、客户 R、深信服、新大陆、中孚信息和 天喻信息等主要信息安全系统与设备厂商。

在汽车电子芯片领域,公司近年取得较大进展,不断拓宽客户群体。公 司构建了以潍柴动力、科世达、埃泰克等一批汽车电子领域头部客户为 主的战略合作关系格局。公司车身控制芯片已被长安、上汽、长城、奇 瑞、小鹏、比亚迪等国内知名厂商批量使用;发动机控制芯片的主要客 户包括潍柴动力、云南动力、苏州国方、清华易控,和其他发动机 ECU 模组厂等。公司汽车 MCU 芯片产品深受市场认可,客户群体不断拓宽。

与国内外大型晶圆厂商、封测厂商合作,代工厂预留产能充足。目前公 司合作的晶圆代工厂主要包括台积电、华虹宏力和供应商 A 等,合作的 封装测试厂主要包括华天科技、长电科技、震坤科技、通富微电和京隆科技等。2019-2021 年,公司向前五大供应商合计采购金额占当期采购总 额的比例为 70.78%、62.35%和 53.39%,集中度较高。公司近年定制芯 片及自主芯片(包括自主模组中所使用的自主芯片)产量均低于供应商 预留的产能,主要合作的晶圆厂商、封测厂商预留产能均能够满足公司 生产需求,未发生供应商产能不足影响公司芯片生产的情况。

5.3.研发投入持续增长,攻坚下一代汽车MCU

公司鼓励技术创新,重视研发工作,保持较高研发投入水平。技术研发 为公司经营活动的核心环节,公司持续进行高比例的研发投入,进行新 技术、新产品等的研发,不断巩固核心竞争优势,研发费用率长期维持 在 26%以上。

以自主可控的嵌入式 CPU为核心,公司围绕三大业务主线制定丰富可行的研究计划。1)CPU 内核和 SoC 芯片设计平台方面:公司基于 RISC-V 指令架构 研发32 位 CPU 核 CRV4E,对标 ARM M4 CPU 核,主要用于工业 控制领域;基于 PowerPC指令架构研发高性能 64 位多核 CPU C10000,对标 ARM A55 CPU 核,主要用于边缘计算、网络通信领 域;研发采用了国芯 32 位多核 CPU 和 64 位多核CPU的异构多核 高性能 SoC 芯片设计平台,集成了公司自研的解决网络、通信、存 储、安全等多方面应用加速的 IP 技术,对标 ARM 64 位 CPU A55 和 32 位 CPU A7 组成的大小核技术,主要用于边缘计算与网络通 信;

2) 云安全芯片方面:基于 14nm 工艺设计,采用国芯 32 位 PowerPC 指 令架构双核 CPU 核,集成高性能密码算法引擎和千兆网/PCIe3.0 等 高速接口,通过单芯片实现高达 30Gbps 对称算法加解密和 15 万次 /秒 SM2 公钥签名的性能,国内领先,主要用于安全网关/VPN、服 务器、密码机等云端设备的安全;3) 端安全芯片 方面: 物联网终端极低成本极低功耗安全芯片 CCM3310S-L,基于 40nm 工艺设计,采用国芯 32 位 RISC-V 指令 架构 CPU 核,集成国密算法引擎,主要用于极低成本、极低功耗需 求的物联网终端安全;车联网安全芯片 CCM3320S,基于 40nm 工 艺设计,采用国芯 32 位 M*Core 指令架构 CPU 核,集成国密算法 引擎,专门针对车辆网应用特点进行密码算法性能优化设计,主要 用于 TBox、V2x 等车联网安全应用;

4) 安全模组与微系统方面:基于国芯 CCP903T、CCP907T、CCP908T 等云安全芯片的高性能 PCIe 密码卡产品,主要用于密码机、加密网 关、金融设备等云安全应用;基于国芯 RAID 控制芯片研制的 RAID 卡,性能与 LSI 的 MegaRaid SAS 9270 系列 RAID 卡相当,主要用 于服务器、边缘计算和通用嵌入式计算中的磁盘阵列管理;基于国 芯 CCM4201S、CCM4202S、CCM3320S 等系列安全模组产品,支 持指纹算法、大容量存储,主要用于嵌入式终端的数据加解密、数 据签名、身份认证等;基于国芯 H2040、H2048、H2068、S1020 等 边缘计算芯片,研发 EVB 板及 BSP 软件包,主要用于边缘计算和 网络通信等领域的通用嵌入式控制应用;基于国芯汽车电子控制芯 片 CCFC2012BC、CCFC2007PT,研发 EVB 板及 BSP 软件包,主 要用于 Tier1 厂商的 ECU 模组开发。

5) 公司还将投入边缘计算与网络通信等方面的研究。着力赶超,对标恩智浦高端 PowerPC架构芯片,公司持续投入汽车MCU 芯片研发。对标恩智浦 57 代高端 PowerPC 架构汽车 MCU 芯片,公司 披露的在研产品主要有:①发动机控制芯片 CCFC3007PT,基于 28nm 工艺,对标恩智浦 MPC5777M 系列,主要用于汽车汽柴油动力总成控制 和动力与控制器。②新能源电池管理控制芯片 CCFC3008PT,基于 28nm 工艺,对标恩智浦 MPC5775E 系列。③车身控制芯片 CCFC2016B1,基 于 40nm 工艺,主要用于新能源电池管理控制和动力总成控制。④汽车 门控芯片,基于 0.18μm 工艺,主要用于车门门控模块、驱动门锁、车 窗、后视镜控制以及各种 LED 指示灯等。公司汽车 MCU 芯片从中低端 入手,向中高端迈进,稳健部署科研计划,着力追赶国际龙头,推动汽 车 MCU 芯片国产化替代进程。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)国芯科技(SH688262)海光信息(SH688041)中微半导(SH688380)

果断换股才是高手:

深信服和信安世纪自从使用了国芯的嵌入式CPU后,效应非常显著,两家公司最近股价也开始走强,国产替代作用巨大! 宁德时代(SZ300750)比亚迪(SZ002594)卓胜微(SZ300782)

云计算50ETF:

【收盘点评】今日指数弱势震荡,截至收盘,沪指跌0.80%,深成指跌1.25%,创业板指跌1.84%。北向资金净卖出超14亿,两市个股跌多涨少,超3600家个股收跌。

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

云计算50ETF(SH516630) 涨0.41%,收于0.733,成交额651.06万,成份股——金山办公(SH688111) 涨超6%,石基信息(SZ002153) 、安恒信息、深信服涨超3%。万万没想到,今天收盘是红色的,给力!#投资云计算就选516630#

股票

MORE>

- 最近发表

- 标签列表

-

-

SH688299 SH603200 SH603022 SZ002546 SZ300388 SH601098 SZ002716 SZ300107 SZ300765 SH603806 SZ002099 SZ300719 SH603155 SZ002501 SH600693 SH600834 SH600289 SZ300845 SZ300300 SH600726 SZ002659 SH603906 SZ300229 SZ300708 SZ002521 SH600708 SZ300871 SZ300953 SH603658 SZ300649 SZ300231 SZ002309 SZ002182 SZ300206 SH603222 SH600303 SZ002818 SZ300497 SZ002570 SH600539 SZ301321 SH603836 SH688015 SZ000725 SZ300123 SH688012 SZ300753 SH600535 SH603856 SH688234