2022-11-22今日SZ300382股票最新净值和交易情况

证券日报:

本报记者 陈红10月13日晚间,斯莱克发布公告称,公司预计2022年前三季度归属于上市公司股东的净利润为1.63亿元至2亿元,同比增长120%至170%。其中,2022年第三季度归属于上市公司股东的净利润预计为9274.50万元至1.12亿元,同比增长145%至195%。对于业绩的变动,斯莱克表示:“报告期内,母公司销售收入较去年同期有较大增长且毛利率同比上升。”电池壳业务有望加速扩张有券商分析师在接受《证券日报》记者采访时表示:“2022年前...

每日经济新闻:

每经AI快讯,浙商证券10月13日发布研报称,给予斯莱克(300382.SZ,最新价:23.9元)买入评级。评级理由主要包括:1)电池壳业务加速落地,34系列铝圆柱已批量供货,46系列大圆柱整线即将完成;2)方形电池壳业务内生外延加速推进,新技术生产效率较传统方式有数倍提升;3)转型新能源电池壳开启第二增长曲线,看好公司下半年新能源电池壳逐步放量。风险提示:新能车渗透率不及预期;电池壳业务不及预期;易拉罐。

AI点评:斯莱克近一个月获得3份券商研报关注,买入3家。

每经头条(nbdtoutiao)——培育钻势不可挡!不仅“小李子”,还有众多大佬也入局!全球一半产量来自中国,主要产自这个省

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

证券之星财经:

浙商证券股份有限公司王华君,何家恺近期对斯莱克进行研究并发布了研究报告《斯莱克点评报告:三季报业绩大超预期,期待新能源电池壳业务加速落地》,本报告对斯莱克给出买入评级,当前股价为23.9元。

斯莱克(300382) 事件 10月13日,公司发布2022年前三季度业绩预告。 投资要点 三季报业绩预告大超预期,前三季度归母净利润预计同比增长120%-170%。 公司2022前三季度预计实现归母净利润1.6-2亿元,同比增长120-170%。预计实现扣非归母净利润1.6-2亿元,同比上升130-180%。2022年Q3预计实现归母净利润0.9-1.1亿元,同比增长145%-195%,环比提升169%-223%。预计实现扣费归母净利润0.9-1.1亿元,同比增长140%-190%。主要为母公司销售收入较上年同期有较大增长且毛利率同比上升。 电池壳业务加速落地,34系列铝圆柱已批量供货,46系列大圆柱整线即将完成 34系列铝圆柱壳:根据9月22日公司公告及公众号消息,公司研发的34系列铝圆柱壳目前在安徽斯翔合肥生产基地已有两条生产线处于量产阶段,产品已实现头部电池企业的批量供货,且已在乘用车上获得安装使用,生产效率仍在不断提升中。 4680大圆柱壳:公司大圆柱形钢壳产线主要设备已准备就绪,即将完成连线工作,设备整线连接之后将在新乡生产基地进行小批量试生产。大圆柱产线目前单线生产速度暂为200个/分钟,且在继续爬坡中。公司表示DWI工艺在预镀镍、后镀镍上都可以应用。 方形电池壳业务内生外延加速推进,新技术生产效率较传统方式有数倍提升 方壳内生方面:公司正加速对方形电池壳DWI技术生产的研发设计工作,较传统方壳生产效率的数倍增长,常州莱胜基地作为公司自研方壳主要生产基地,三季度在加速建设中。 方壳外延方面:目前已收购东莞阿李子公司常州和盛55%股份,下设除原有四个基地正常生产之外,第五个基地也已完成最后的准备和认证工作。公司基于DWI自动化产线的技术优势,已初步完成阿李原有一条实验产线的优化,将生产效率从原有的20个/分钟提高了一倍,剩余产线改造工作也在逐步展开。后续公司将完成对东莞阿李其他全部设备的改造,并最终导入自行设计的方形电池壳产线,从而实现生产效率数倍的提升。 转型新能源电池壳开启第二增长曲线,看好公司下半年新能源电池壳逐步放量 从“卖铲人”转型“卖水人”,公司由易拉罐设备龙头转型下游电池结构件,打开数倍成长空间。公司凭借独有金属高速自动化精密成型(DWI)工艺切入电池壳领域,其自动化产线较现有传统冲床单机生产方式具有产品一致性高、安全性强、精度高,材料损耗率低等优点,可以实现产品品质与高效生产完美结合,量产后将实现大幅度的降本增效。根据公司第五期员工持股计划,其2025年收入的业绩考核目标为136亿元,较2021年营收四年复合增速92%。 盈利预测及估值 我们上调公司全年盈利预测,预计公司2022-2024年营收为20.8/37.6/65.2亿元,同比增长107%/81%/74%;归母净利润为2.4/3.6/6.0亿元,同比增长121%/53%/66%,较之前预测提升33%/16%/22%,对应PE为58/38/23倍。公司传统业务市占率稳步提升,新能源电池壳业务放量在即有望打破现有竞争格局。公司未来三年净利润复合增速为78%,给予“买入”评级。 风险提示:新能车渗透率不及预期;电池壳业务不及预期;易拉罐/盖设备需求大幅下滑

证券之星数据中心根据近三年发布的研报数据计算,国金证券满在朋研究员团队对该股研究较为深入,近三年预测准确度均值高达84.7%,其预测2022年度归属净利润为盈利2.24亿,根据现价换算的预测PE为59.75。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级4家,增持评级2家;过去90天内机构目标均价为24.22。根据近五年财报数据,证券之星估值分析工具显示,斯莱克(300382)行业内竞争力的护城河一般,盈利能力一般,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率。该股好公司指标2.5星,好价格指标1.5星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

舒九:

斯莱克三季度净利润1.04e,环比增长201%,业绩超预期,超了所有预期。

主要原因是圆柱铝壳产能释放,同时三季度原材料价格回落,成本下降,毛利率上升。

预镀镍是东方电热,而斯莱克是后镀镍。目前公司大圆柱形钢壳产线主要设备已准备就绪,正在进行小批量试生产。目前单线生产速度暂为200个/分钟,扔在继续爬坡中。

目前还不清楚三季度为什么环比一下子突然大增,按道理来说产能释放不会那么快,估计是原材料下降贡献得更多,还是等电话会议吧。

如果是产能爬坡,则四季度最差都要持平,如果不是,则四季度环比可能要下滑一些但无论如何都大超预期。

全年预期拔高到2.8e,对应当前50倍。

如果看明年的话,明年就拔高到4e,对应当前34.5倍。

山河李:

斯莱克三季度净利润1.04e,环比增长201%,业绩超预期,超了所有预期。

主要原因是圆柱铝壳产能释放,同时三季度原材料价格回落,成本下降,毛利率上升。

预镀镍是东方电热,而斯莱克是后镀镍。目前公司大圆柱形钢壳产线主要设备已准备就绪,正在进行小批量试生产。目前单线生产速度暂为200个/分钟,扔在继续爬坡中。

目前还不清楚三季度为什么环比一下子突然大增,按道理来说产能释放不会那么快,估计是原材料下降贡献得更多,还是等电话会议吧。

如果是产能爬坡,则四季度最差都要持平,如果不是,则四季度环比可能要下滑一些但无论如何都大超预期。

全年预期拔高到2.8e,对应当前50倍。

如果看明年的话,明年就拔高到4e,对应当前34.5倍。

船长人生之星辰大海:

![[好失望]](http://js.xueqiu.com/ugc/images/face/emoji_12_sad.png)

欧普康视(SZ300595) 斯莱克(SZ300382) 今天追高了

量化超短套利:

斯莱克(SZ300382)半天就萎了!

证券之星财经:

国金证券股份有限公司满在朋,李嘉伦近期对斯莱克进行研究并发布了研究报告《毛利率回暖,Q3业绩增长加速》,本报告对斯莱克给出买入评级,当前股价为23.6元。

斯莱克(300382) 事件 2022年10月13日公司发布2022年前三季度业绩预告,公司预计22Q1-Q3实现归母净利润1.63亿元-2.00亿元,同比增长119.88%-169.85%。其中22Q3实现归母净利润0.93亿元-1.12亿元,同比增长144.71%-194.65%。 经营分析 Q3利润高增长,收入确认加速,毛利率显著回暖。公司三季度业绩表现优异,2022年前三季度营收同比有较大增长,并且毛利率同比上升(2021年前三季度毛利率40.17%)。我们认为一方面受益于Q3疫情影响逐渐减弱,公司收入确认节奏相比Q2加速,带动Q3营收大幅增长;一方面公司Q3确认订单毛利率较高,带动公司盈利能力提升。 常州和盛五大生产基地逐步进入生产状态,公司电池壳业务有望加速扩张:新乡盛达(钢圆柱):22H1实现营收0.37亿元。4680壳体预计22Q3实现试生产,22Q4实现商业化生产。安徽斯翔(铝圆柱):22H1实现营收0.16亿元。第2/3条产线下半年将逐步投产,收入规模进一步提升。方壳:2022年8月26日,常州和盛股权转让已经完成,公司持股比例55%。目前常州和盛下设的五个生产基地,除原有四个基地已经处于生产状态之外,第五个基地已完成最后的准备和认证工作。公司将通过对常州和盛原有设备工艺进行改进升级以实现生产效率数倍提升,目前已初步完成一条实验产线的优化,将生产效率从原有的20个/分钟提高了一倍,常州和盛并表将为公司带来方形电池壳收入增量。同时公司定增项目落地,常州方形电池壳项目建设有望加速。 盈利预测与投资建议 公司22Q3营收增长、毛利率提升超预期,结合公司电池壳业务进展上调盈利预测,预计公司22至24年分别实现归母净利润2.25(+16.11%)/3.34(+7.88%)/5.15(+8.29%)亿元,对应当前PE分别为62X/42X/27X,考虑新能源电池壳行业空间,同时电池壳业务放量在即,维持“买入”评级。 风险提示 制罐设备需求不及预期、电池壳业务开拓不及预期、人民币汇率波动。

证券之星数据中心根据近三年发布的研报数据计算,国金证券满在朋研究员团队对该股研究较为深入,近三年预测准确度均值高达84.7%,其预测2022年度归属净利润为盈利2.24亿,根据现价换算的预测PE为55.5。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级4家,增持评级2家;过去90天内机构目标均价为24.22。根据近五年财报数据,证券之星估值分析工具显示,斯莱克(300382)行业内竞争力的护城河一般,盈利能力一般,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率。该股好公司指标2.5星,好价格指标1.5星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

gujhlk8:

国脉科技五连板

科远智慧紧跟随

高鸿股份忙落袋

斯莱克温和放量

。。。。

国金证券研究所:

国金研究机械行业 满在朋团队

斯莱克(SZ300382)#国金证券研究##国金机械##@今日话题

业绩简评

2022年10月13日公司发布2022年前三季度业绩预告,公司预计22Q1-Q3实现归母净利润1.63亿元-2.00亿元,同比增长119.88%-169.85%。其中22Q3实现归母净利润0.93亿元-1.12亿元,同比增长144.71%-194.65%。

经营分析

我们认为一方面受益于Q3疫情影响逐渐减弱,公司收入确认节奏相比Q2加速,带动Q3营收大幅增长;一方面公司Q3确认订单毛利率较高,带动公司盈利能力提升。常州和盛五大生产基地逐步进入生产状态,公司电池壳业务有望加速扩张:新乡盛达(钢圆柱):22H1实现营收0.37亿元。4680壳体预计22Q3实现试生产,22Q4实现商业化生产。安徽斯翔(铝圆柱):22H1实现营收0.16亿元。第2/3条产线下半年将逐步投产,收入规模进一步提升。方壳:2022年8月26日,常州和盛股权转让已经完成,公司持股比例55%。目前常州和盛下设的五个生产基地,除原有四个基地已经处于生产状态之外,第五个基地已完成最后

【国金机械】斯莱克2022Q3业绩预告点评:毛利率回暖,Q3业绩增长加速

国金机构客户可详细查看《》全文研报内容。

风险提示:制罐设备需求不及预期、电池壳业务开拓不及预期、人民币汇率波动。

moki喵:

离场002777,进场300382。莫问前程,但行好事。久远银海(SZ002777) 斯莱克(SZ300382)

鸿福168XQ:

隔夜老美大盘将近1000点涨幅,今天我们大反弹概率大,注意3点:

1、外围:老美三大股指大涨,其中道琼斯工业指数盘中反弹1340多点,收涨827点;

期货方面:原油、铜、铝等资源品种开始反弹,而美元指数冲高回落短期要涨应该是等11月后了;来由是老美昨夜公布的CPI创40年新高了:今年9月美国消费者价格指数(CPI)环比增长0.4%,同比增长8.2%。其中,剔除燃料和食品等不稳定因素,核心价格指数环比增长0.6%,同比增长6.6%。——通胀更趋恶劣,资源等传统刚需品价格将维持高位。

2、行业及个股消息:

1)、世界单机规模最大先进压缩空气储能电站并网发电、商业化进展将提速

金通灵(300091)与全球压缩空气领军者中科院热物理所合作紧密,主要是为其压缩空气储能项目提供了压缩机、膨胀机等产品。

2)、业绩利好公告:

新宏泽(002836)第三季度净利同比预增6734%-8743%;

顺丰控股:前三季度净利同比预增146%-154%;

双良节能(600481)%签订470.56亿元多晶硅采购供应合同,第三季净利同比增539%;

藏格矿业(000408)预增400.55%-412.67%,因氯化钾产品销售价格同比上涨,碳酸锂产品销售价格同比上涨且维持较高水平。万凯新材(301216)预增201.29%-226.70%,因在手订单充足,交付情况较好,盈利保持在较高水平。斯莱克(300382)预增120%-170%,因母公司销售收入较上年同期有较大增长且毛利率同比上升。宇新股份(002986)预增118.91%-141.48%,因公司主营产品市场价格同比上涨,盈利能力增强。锦浪科技(300763)预增91.45%-98.34%,因公司从事的组串式并网逆变器及储能逆变器的市场需求快速增长。隆基绿能(601012)预计实现营业收入864亿至874亿元,同比增长54%-56%;预计实现净利润106亿至112亿元,同比增长40%-48%。

——在当下大家觉得实体不好的情况下,很多企业三季度报表却是大幅业绩预增,这说明很多新赛道已经形成了,这就是机会!

3、大盘走势分析:日线踩点2934已经很精妙了,短期形成一波小反弹是大概率的,反转还不好定;30分钟走势图看接欧美股市大涨,不排除冲高3070附近,然后回收3040左右;

综上,今天是周五,明天就是举世瞩目的大会开幕了,收涨问题不大;重点还是要选好赛道,然后才好上到好车。当前机会大于风险了。

觉得鸿福不错,敬请点击关注,并留言168给鸿福加油!更多干货将陆续分享!

仅供参考,入市需谨慎!

苍月岛私募一哥:

彩虹集团(SZ003023) 互动话题 。

你认为哪只股票三季报可能超预期?

卖电热毯的彩虹集团,信创的南天信息,中国软件?或者储能的上能电气?

大家有什么好思路

一起分享交流。

乐在其中_:

斯莱克:大超预期

斯莱克三季度净利润1.04e,环比增长201%,业绩超预期,超所有预期。

![[暴富]](http://js.xueqiu.com/ugc/images/face/emoji_76_rich.png)

主要原因是圆柱铝壳产能释放,同时三季度原材料价格回落,成本下降,毛利率上升。目前公司大圆柱形钢壳产线主要设备已准备就绪,正在进行小批量试生产。目前单线生产速度暂为200个/分钟,扔在继续爬坡中。四季度最差都要持平,或环比可能要下滑一些但无论如何都大超预期

云天共远:

今晚事情较多,发的比较晚。

1、三季报预告

可以关注橙色区域,不过也没深入研究,所以推算结果不一定准确,大家仅作参考。

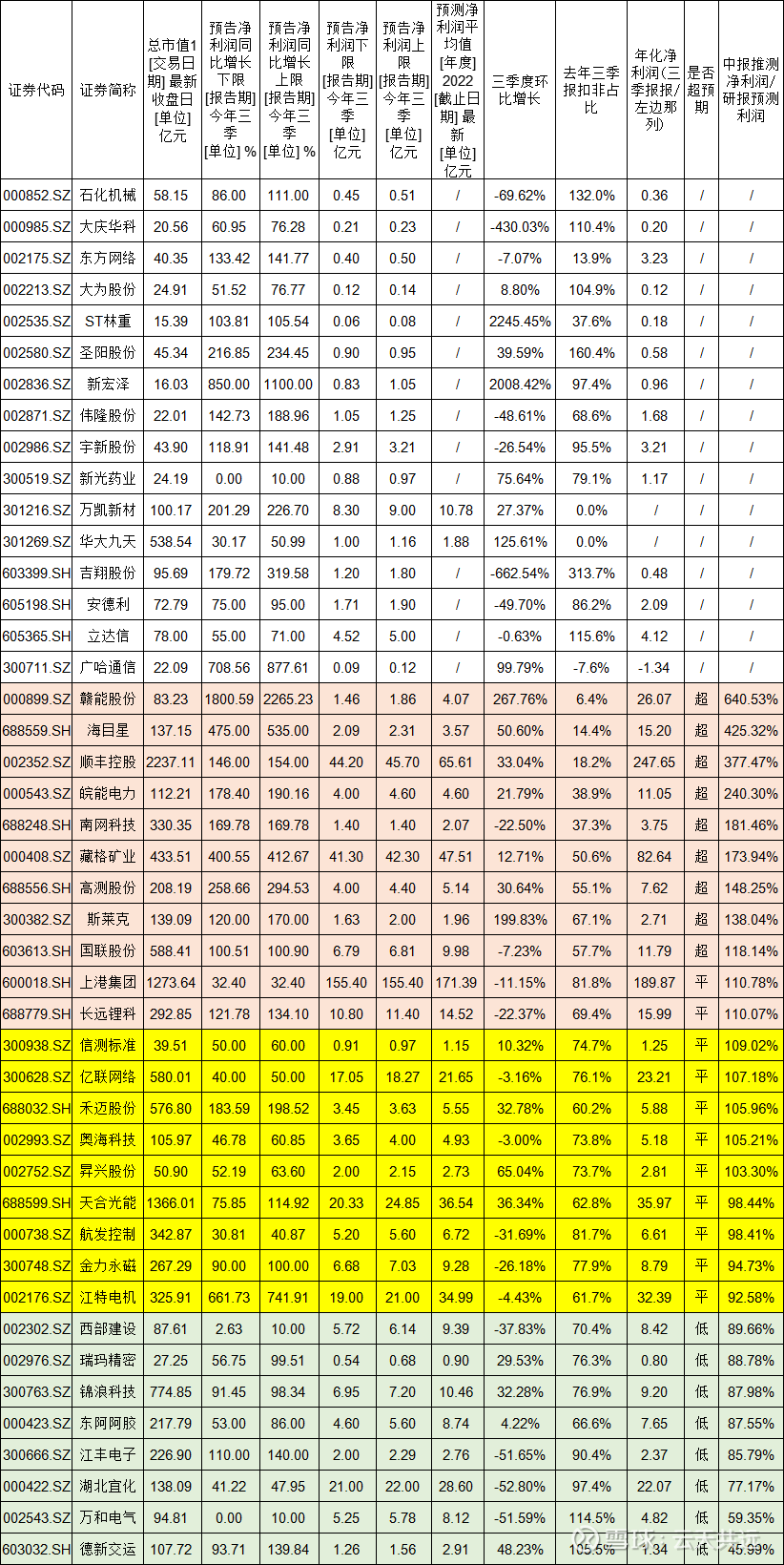

赣能股份(SZ000899)海目星(SH688559)斯莱克(SZ300382)

风险提示:表格里逆推用的是去年三季报占比,用点太过于简单。是预告的覆盖的股票多,不这样简单逆推工作量太大,因此大家做个简单的参考就行。

2、三季报快报

只有四只快报,无亮点,两个银行股还可以

风险提示:表格里逆推用的是去年三季报占比,用点太过于简单。是预告的覆盖的股票多,不这样简单逆推工作量太大,因此大家做个简单的参考就行。

3、三季报披露

双良节能还可以,其他一般;

4、三季报断层名单

今天新增7只。

EEEEE老亿:

【双良节能:签订470.56亿元多晶硅合同 第三季净利同比增539%】

10月13日电,双良节能公告,全资子公司双良硅材料(包头)有限公司与大全新能源签订《多晶硅采购供应合同》,合同约定2022年至2027年全资子公司预计向大全新能源采购多晶硅料共15.53万吨,预计采购金额约为470.56亿元。同日披露三季报,第三季净利4.77亿元,同比增539.28%;前三季净利8.3亿元,同比增长368.83%。另外,公司拟发行可转债募资不超过26亿元,用于40GW单晶硅二期项目(20GW)、补充流动资金。 注:Q2净利2.32亿元,据此计算,Q3净利环比增长105%。10月13日电,华大九天公告,预计前三季度净利润1亿元-1.16亿元,同比增长30.17%-50.99%。国内EDA行业的持续增长和公司市场份额的不断提升带动了公司报告期内软件销售业务收入的持续增长。 注:Q2净利2995万元,据此计算,预计Q3净利5958万元-7558万元,环比增长99%-152%。

【容百科技:预计前三季净利同比增60%-73%】磷酸锰铁锂产品在第三季度出货量增速明显,目前月出货量在200吨以上;钠电产品的综合开发能力处于行业领先水平。 注:Q2净利4.43亿元,据此计算,Q3净利1.44亿元-2.14亿元,环比下降52%-67%

【斯莱克:预计前三季度净利同比增120%-170%】

10月13日电,斯莱克公告,预计前三季度净利1.6亿元-2亿元,同比增120%-170%。 注:Q2净利3454万元,据此计算,预计Q3净利9274万元-1.12亿元,环比增长169%-223%。10月13日电,南向资金今日大幅净买入50.14亿元。沪港股通方面,腾讯控股、招商银行分别获净买入6.13亿港元、2.05亿港元

【中矿资源:公司所属Bikita矿山新增资源储量】

10月13日电,中矿资源公告,公司所属Bikita矿山新增资源储量,Bikita矿山锂矿产资源量合计达到5451.50万吨矿石量,折合156.05万吨碳酸锂当量。===买一送一哦!

分金街:

斯莱克(SZ300382)业绩大超预期。不过依然是母公司易拉罐,三季报不会详细披露分项,看来只有等年报才能揭开电池壳的最终面纱了。

斯莱克(SZ300382):

斯莱克:2022年前三季度业绩预告 网页链接

船长人生之星辰大海:

回复@景气型价值投机: 三季度是电池壳还是瓶盖利润释放?//@景气型价值投机:H1 7800W Q3 1.8E中值 同比,环比,大幅度提升 斯莱克(SZ300382) 接下来等正式3季报 不跟别人比,没意义

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600097 SZ000988 SH600021 SZ002165 SH600216 SH600857 SZ002773 SZ002702 SH600008 SH600107 SZ300939 SH688555 SZ300124 SZ002269 SZ300226 SZ300153 SH600708 SH601818 SH600531 SH603227 SH603915 SH600916 SZ000553 SZ000573 SZ300045 SZ002338 SH603722 SH601186 SH688090 SZ300283 SH688345 SH601038 SZ002935 SZ301080 SH600397 SH601595 SZ002973 SZ300461 SH600089 SZ300466 SH600735 SH688317 SZ000898 SZ300530 SZ000633 SH603901 SZ002869 SZ000971 SH688613 SH603180