2022-11-24今日SZ002563股票最新净值和交易情况

恐_欲:

![[好困惑]](http://js.xueqiu.com/ugc/images/face/emoji_28_puzzled.png)

森马服饰(SZ002563) 服装有周期性吗?森马月线走势怎么大起大落再大起大落,这么有规律

aqbcd:

![[很赞]](http://js.xueqiu.com/ugc/images/face/emoji_35_like.png)

森马服饰(SZ002563)板块倒数第四,真的优秀要不是昨天调了四分之一去了三七,今天连一点汤都喝不着

剧中之人:

![[加油]](http://js.xueqiu.com/ugc/images/face/emoji_05_struggle.png)

森马服饰(SZ002563) 中国能建(SH601868) 坚持不放弃……!

斑马消费:

斑马消费 陈碧婷

10月10月,蕉下控股再度递交IPO招股书,冲击港股上市。今年4月,公司首次向港交所主板发起冲击,但半年后招股书自动失效。

这一次,最大的变化是,公司在连续多年亏损之后,终于实现了盈利。

2019年-2021年,蕉下控股收入分别为3.85亿元、7.94亿元、24.07亿元,公司权益持有人应占年内亏损分别为2320.7万元、7.7万元、54.73亿元。

今年上半年,公司收入22.11亿元,同比增长81.34%,净利润4.91亿元,较上年同期的-35.12亿元,大幅增长。

业绩波动如此之大,根本原因在于可转换可赎回优先股的公允价值变动。剔除这个影响因素之后,2019年-2021年及2022年上半年,公司经营利润分别为2161.8万元、4534.8万元、1.47亿元、4.20亿元,一直在稳步提升,但变动幅度有限。

经营业绩提升,一方面来自公司持续涨价策略之下的毛利率提升。报告期内,公司综合毛利率分别为50.0%、57.4%、59.1%、60.3%。不到3年时间,毛利率涨了10个百分点。

另一方面,公司今年上半年相对削减了营销费用。2022年1-6月,蕉下控股的销售及营销费用7.25亿元,占收入的比例为32.80%,较上年同期的43.26%大幅下降——如果按照去年的投入力度来计算,今年上半年公司少花了3个亿的营销费用。

从0起步,到如今半年收入24亿元,最近3年的年均复合增长率超过250%,并成功实现扭亏为盈,蕉下控股只花了不到10年。

2013年,蕉下推出旗下第一款产品,双层小黑伞,兼具功能、品质与时尚,迅速打开市场。蕉下,取自“芭蕉叶下”,诞生之初便奠定了防晒的品牌特质。

蕉下控股遵循最典型的互联网思维,以新消费品牌的标准打法来运作。

创立以来,公司一直坚持大单品模式。蕉下的产品序列中,有24款年销3000万元以上。长销品种双层小黑伞、口袋系列伞和胶囊系列伞在2017年及之前推出。还有多个新近推出的爆款,如2021年的昼望系列墨镜、随身系列扁伞,2022年上半年推出的昼望系列可折叠墨镜等。

产品方面,蕉下将用户行为学用到了极致,靠颜值吸引用户、靠效果留下用户、靠口碑获得更多用户。当然,也有很多人质疑蕉下产品的防晒效果,认为其过度营销甚至收割智商税。

毕竟,远高于市场同类产品的价格,让【贵】,成为蕉下产品最突出的标签,349元的太阳伞,99元的防晒口罩,比比皆是。

营销环节,公司依靠在小红书等平台的社会化营销,在消费能力较强的女性中产群体中树立了“防晒专家”的品牌形象,成为“种草经济学”的典型案例之一。

另外,作为新品牌,蕉下拥抱互联网电商渠道,以直营模式提高了自身的盈利能力。近年,自营电商业务占公司营业收入的比例达到八成左右。

以2021年的零售总额及线上零售额计,蕉下均成为中国第一防晒服饰品牌,分别拥有5.0%和12.9%的市场份额。

当然,迅速崛起的蕉下控股,并非无根之木。2012年,香港减字控股集团在杭州创立品牌蕉下Beneunder。该公司旗下业务还包括美容护肤品牌WaveBetter和晴雨伞品牌Banana Umbrella。

减字控股将Banana Umbrella以新零售的模式复制到中国大陆市场,便有了现在的蕉下Beneunder。

不过,蕉下的防晒伞业务,在近年出现了增长瓶颈。2019年-2021年,公司伞具板块的收入分别为3.35亿元、3.70亿元、5.01亿元,增速明显低于公司大盘。2022年1-6月,该板块收入2.61亿元,同比下降19.65%,是公司各大业务中唯一下滑的板块。

值得一提的是,今年上半年,伞具业务成为公司唯一出现价格下降的板块——就算是蕉下控股祭出降价策略,也未能挽回消费者。

整个蕉下控股,近几年的增长,主要依靠于品类的多元化。到今年上半年,服装、帽子、配饰等板块的规模均已超过伞具。

公司从防晒扩展到防水、保暖、运动防护等“大户外”领域,产品包括墨镜、打底裤、帆布鞋、马丁靴等。当年的防晒伞专家,已经成长为新兴鞋服小巨头。

然而,蕉下控股最大的业务问题即在于此。单品类的增长无法持续,便只能不停地打鸡血,到别的领域进行品牌力输出。

每一次开疆拓土,都意味着巨额营销费用的支出。2019年-2021年,公司销售及营销开支1.25亿元、3.23亿元、11.04亿元,占公司收入的比例分别为32.39%、40.69%、45.86%。也就是说,大家买的蕉下产品,有接近一半是交了广告费。

蕉下控股能否进行无限的品牌和品类复制?长期以高毛利、高销售费用、低研发和设计投入的模式来运作,将营销费用作为增长最主要的动力,而不是研发和产品,这种模式能否持续?

事实上,今年上半年营销投入踩刹车,已经让公司付出了整体增速下降和单品类收入下滑的代价——这片被催熟的叶子,已经有点泛黄了。名创优品(09896)森马服饰(SZ002563)美邦服饰(SZ002269)

海哥商业观察:

文/李大地

一件羽绒服,你卖14900,况且是一个5年前还蹲在超市门口大甩卖,卖着不知道是哪一年库存的品牌,这不是找骂吗?这就是如今的国民羽绒服品牌波司登。现在的波司登早已不同往日,品牌认同不断提升,成为国产高端羽绒服的代表。

对于波司登羽绒服“品牌升级”,俗称涨价,相信很多消费者开始都是拒绝的。毕竟从曾经一个唾手可得、超市就能买到的大路货,一夜之间变成了买上一件还要发一下狠、跺一跺脚、快要高攀不起的高端品,甚至一件卖到了上万元,凭什么?任谁也会不服。

波司登的涨价大致可以从2019年算起。从那年起,波司登频繁出现在巴黎时装周等时尚场合,秀出一些造型浮夸的羽绒服产品,同时快速把门店布局到一系列大型商场的核心区,装修风格更加华丽大气,代言人也从杨幂、肖战、斯嘉丽约翰逊等,到了最新的谷爱凌,给人一种“女大十八变”的感觉。但同时其价格也水涨船高,从过去的几百元向千元以上进军。

当时对于波司登的品牌升级,公共舆论是鼓励的,但这不意味着对涨价的支持,因此波司登受到了大量质疑。如今几年过去了,波司登此举是对是错,市场已经初步给出了答案。

翻看财报不难发现,从2018财年到2022年,波司登营收和净利润一路飞涨。营收从88亿涨到了162亿,几乎翻倍,净利润也从6.15亿上涨到了20亿,而这已经是波司登营收利润连续5年双增长。波司登的股价近五年来也是保持增长态势,总市值达到了438亿港元,一扫2018年之前的持续下跌态势,上涨了近8倍。

如此看,波司登的这轮品牌升级是成功的,并未像一些人预言的会夭折。虽然波司登价格上去了,但旗下还有雪中飞等平价品牌填补市场,因此也不算“丧良心”。同时,波司登填补了国产专业羽绒服中高端品牌的空白,丰富了消费市场,让消费者选购中高端羽绒服时多了一个国产选项。

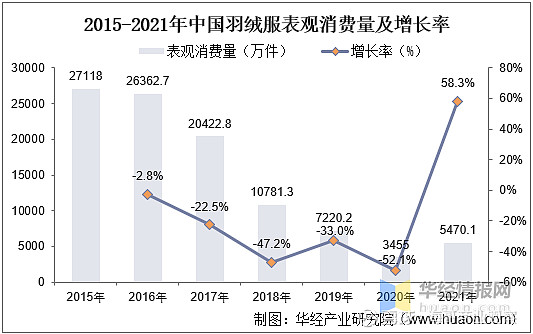

从整个行业看的话,会发现更难能可贵的一点。在波司登升级之前,羽绒服在国内的销量是连年下滑的。这一现象并不奇怪,一方面经过一轮市场角逐,大量低端品牌倒闭;另一方面羽绒服质量不断提升,消费者购买新羽绒服频率下降;此外,万年不变的款式也是羽绒服销量下滑的一大原因,一些消费者宁愿冻在冰天雪地里穿毛呢大衣,也不愿穿老土、臃肿但保暖的羽绒服。

波司登的这轮品牌升级,为行业注入了新理念,羽绒服款式快速推陈出新。更重要的是增加了消费者对羽绒服这一产品的认同感,让“冬天穿羽绒服”的理念进一步深入人心。要知道,即便如今我国羽绒服保有率依然低于15%,远低于欧美、日本等发达国家。2021年,我国羽绒服销量打破了过去的断崖式下跌态势,有了超过50%的提升。这不能完全说是波司登品牌升级导致,但波司登的大量曝光发挥了一定作用。

波司登之外,鸭鸭、雪中飞等平价品牌销量,也均有大幅提升。鸭鸭羽绒服2021年GMV突破80亿元,2019年还仅仅8000万元,两年完成了100倍增长。雪中飞GMV也从2019年的13亿增长到2021年的44亿。这些品牌的增长,直接得益于波司登让出平价区间,以及羽绒服类服装的更加深入人心。所以说波司登的品牌升级对中国羽绒服行业来讲也是一件好事。

需要说明,鸭鸭和雪中飞的业绩是用GMV来计算的,与波司登财报中的营收概念并不相同,GMV中包含贴牌部分,这些销售额未必进入品牌方口袋当营收来用,但可以算进GMV。

实际上,我国羽绒服和所有服装一样,都是出口大国,且近年来羽绒服出口量大于内销,每年8000万件左右。国内销量2020年和2021年分别为3000多万和5000多万件,这当中的大部分出口都是代工,为别人贴牌。包括波司登在内,最初也是做代工起家。波司登号称畅销72国,就不排除曾经的代工成分。就连“波司登”这个名字也是山寨的其曾经的代工品牌“秀士登”。

当然,代工并不值得耻辱,中国能成为全球服装工厂,靠的就是代工。但有自己的一线品牌终究比只代工要强。波司登能从代工厂发展成国民羽绒服品牌,再通过品牌升级实现中高端化,并创造高速增长,甚至为行业做出一些贡献,值得尊敬。

但波司登心里也要有一杆秤,知道价格涨到哪里合适,令消费者信服地提升品牌价值,不要过于脱离群众,在涨价的道路上越走越远,以至于被更亲民的品牌取代。波司登(03998)海澜之家(SH600398)森马服饰(SZ002563)

练好坐功:

森马服饰(SZ002563)地素时尚(SH603587)

两个服装走势出现分化。

![[哭泣]](http://js.xueqiu.com/ugc/images/face/emoji_09_cry.png)

有点慌

谁来安慰一下我

森马服饰(SZ002563):

同花顺(300033)金融研究中心10月13日讯,有投资者向森马服饰(002563)提问, 尊敬的董秘,您好。临近双十一公司在各平台促销活动有哪些?疫情对公司经营影响是否得到缓解? 公司回答表示,感谢投资者对公司的关注。公司电商团队以往... 网页链接

gdahren:

森马服饰(SZ002563)黑马要来了吗?

剧中之人:

森马服饰(SZ002563) 今天任务完成了

剧中之人:

森马服饰(SZ002563) 中国能建(SH601868) 好像开始右侧交易了?一时还不习惯⋯!

杏林白头翁:

我现在的仓位是百分之一百二十,已经达到最大值,只能躺平了。

上证指数 时代新材 数字政通 青山纸业 森马服饰

剧中之人:

![[笑]](http://js.xueqiu.com/ugc/images/face/emoji_01_smile.png)

中国能建(SH601868) 中国电信(SH601728)森马服饰(SZ002563) 做股票就像做生意一样,淡时多存点货,旺季慢慢出多变现,切不可贪心

哇冲啊冲啊:

这是见鬼了????,午后居然集体红了????人民同泰(SH600829) 森马服饰(SZ002563) 中国武夷(SZ000797)

一条小散:

森马服饰(SZ002563)再买100股

月明肥锡下天风:

森马服饰(SZ002563)含泪吃面

剧中之人:

![[俏皮]](http://js.xueqiu.com/ugc/images/face/emoji_04_cool.png)

森马服饰(SZ002563) 继续⋯!

小刘是韭菜:

森马服饰(SZ002563)卖的人真是疯了。亏本卖

一条小散:

森马服饰(SZ002563)加一手

续5vk:

森马服饰(SZ002563) 啥时候来个涨停压压惊

练好坐功:

森马服饰(SZ002563)

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

没忍住,,买了200手

欧登哥:

森马服饰(SZ002563)大家都这么没信心?

一个小小的韭菜吖:

森马服饰(SZ002563)今天的走势是不是很让人不爽

芒果gghhhh:

森马服饰(SZ002563) 大盘涨这么多,还走成这样,佩服

aji88:

森马服饰(SZ002563)哈比港仔,赶紧走吧,别尼玛天天做T

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600260 SZ300541 SZ000503 SZ300250 SH601666 SH600721 SZ300622 SH603797 SH601588 SZ002340 SZ300112 SZ301286 SZ000066 SH688370 SZ002707 SH688819 SH688767 SZ300560 SH600661 SZ300451 SZ301216 SH600893 SZ002696 SZ000663 SZ000736 SZ002419 SZ200056 SZ002413 SZ301191 SZ300503 SH603211 SH688300 SH600335 SZ300414 SH688381 SZ300256 SH600897 SZ000048 SZ300051 SZ002508 SZ300301 SZ000635 SH603191 SH688270 SH688556 SZ300334 SZ002391 SH605158 SH600493 SH600371