2022-11-25今日SZ002790股票最新净值和交易情况

炸咸鱼啦:

前两天意外体验了一把智能马桶,改变了我的刻板印象,坐上去暖暖的,冲水声音也很小,以后装修智能马桶可以安排起来了,淘宝搜了下价格,一般在1500元左右,比非智能马桶贵一倍左右,我觉得还是可以接受的,查了下相关公司,龙头是瑞尔特,现在的价格也不算贵,打算持续关注。

瑞尔特(SZ002790):

财经网讯 9月30日,瑞尔特(002790)发布公告称,董事会于近日收到公司董事会秘书陈雪峰的书面《辞职报告》。 陈雪峰因个人原因申请辞去公司董事会秘书、副总经理职务。辞职后,陈雪峰将不再担任公司及各级控股子公司任何职务。 陈雪峰于2016年10... 网页链接

瑞尔特(SZ002790):

瑞尔特:关于公司使用部分自有资金进行现金管理的进展公告(九) 网页链接

每日经济新闻:

每经AI快讯,瑞尔特(SZ 002790,最新价:7.43元)9月30日午间发布公告称,陈雪峰先生因个人原因申请辞去公司董事会秘书、副总经理职务。陈雪峰先生将不再担任公司及各级控股子公司任何职务。截至公告日,陈雪峰先生共持有公司限制性股票激励股份约5.62万股,其中,已获解除限售股份约1.62万股,尚未解除限售股份4万股。

2022年1至6月份,瑞尔特的营业收入构成为:工业占比100.0%。

瑞尔特的董事长是罗远良,男,56岁,学历背景为硕士;总经理是张剑波,男,52岁,学历背景为本科。

道达号(daoda1997)“个股趋势”提醒:1. 近30日内共有1批机构对瑞尔特调研,合计调研的机构家数为2家。更多个股趋势信息,请搜索微信公众号“道达号”,回复“查询”,领取免费查询权限!

每经头条(nbdtoutiao)——打开后备箱 我来练个摊

(记者 贾运可)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

瑞尔特(SZ002790):

瑞尔特:关于公司董事会秘书辞职的公告 网页链接

心心相印o:

瑞尔特(SZ002790)宏创控股(SZ002379)新华制药(SZ000756)

1、瑞尔特:依托冲水组件切入智能马桶新赛道

1.1、依托冲水组件,持续拓展品类

瑞尔特深耕冲水组件,逐步拓展围绕坐便器拓展产品。瑞尔特于 1999 年在厦门创立。公司组建初期专注于 马桶冲水组件的生产,客户涵盖众多国际高端卫浴企业。经过二十余年的深耕发展,当前公司在国内冲水组 件市场占有率第一,在全球冲水组件市场占有率前三。冲水组件是用于操纵或辅助冲洗水箱完成冲洗动作的 配件组,包含进水阀、排水阀和其他必要附件,具备冲洗、自动关闭等功能。公司以冲水组件为基础逐步在 卫浴领域扩充产品线,最初拓展水箱、盖板等产品,后逐步向智能化进发,智能盖板、智能马桶已上市。

股权稳定,创始人分工明确。公司创始人为罗远良先生、王兵先生、张剑波先生、邓光荣先生,四人分别持 股 12.49%,合计占比 49.96%。目前公司前十大股东均为四位创始人及其直系亲属,合计持股 65.75%,股 权稳定。公司无实际控制人,由四位创始人共同管理,分工明确。

1.2、新品类带动收入规模提升,盈利能力有望持续回升

业务结构方面,智能化产品迅速增长,增长主要源于境内。水箱以及同层排水系统等相关冲水部件是公司的 核心品类,2021 年合计占比仍在 50%以上。其中同层排水系统产品毛利率水平较高,其主要包含隐藏式水 箱等,技术含量较高。公司智能马桶及盖板业务开始加速增长,2021 年后收入达到 8.55 亿元,占比达到 46%, 得益于疫情爆发后居家时间提升,智能马桶销量快速提高。近两年各品类毛利率,在原材料价格上涨的压力 下均有下降。境内境外业务均保持持续增长,在智能产品高增的推动下,境内增速高于境外,占比显著提升。

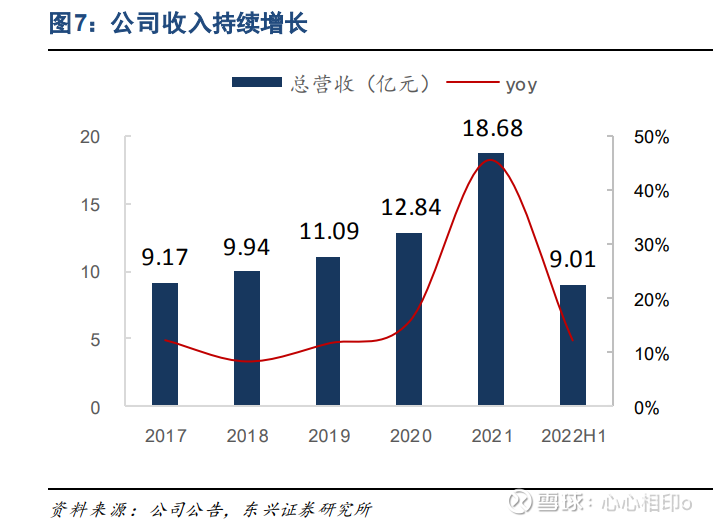

收入持续增长,净利润在原材料价格压力下承压。水件业务持续增长,智能马桶及盖板 2020 年后高速增长, 推动整体收入增长,且 2021 年开始加速,5 年 CAGR 为 17.99%。利润方面,近两年工程塑料等原材料价 格涨幅较大,净利润有所下滑,使得利润复合增长率为负。2022 上半年在地产压力及疫情影响下,收入端仍 保持正增长,利润端受益于人民币贬值及原材料价格回落加速增长。

盈利能力有所承压,原材料价格回落有望推动利润率回升。公司毛利率与净利率在近两年有明显下滑,主要 因为受原材料价格影响较大。根据公司招股说明书,工程塑料 ABS、POM、PP 等占公司成本约 30%,2020 年以来价格上升影响毛利率水平。当前价格已有明显回落,公司 2022 上半年毛利率 25.29%,净利率 9.26%, 已有明显回升。我们看好成本端回落继续推动毛利率回升。费用率方面,销售和管理费用率近年来有上升态 势,主要因公司拓展智能产品业务以及培育自有品牌所致。2021 年收入高增,同时公司加大自有品牌投入, 因此销售费用率提升,而管理费用率有所回落。未来随业务规模提升,预计费用率将持续降低,我们看好公 司盈利能力持续上升。

2、冲水组件行业趋于稳定,智能马桶进入快速发展期

我们根据惠达卫浴与瑞尔特的招股说明书,对马桶的主要部件与出厂价进行了拆分。马桶主要由陶瓷主体、 水箱、盖板三部分组成,其中冲水组件是水箱的关键部分。出厂价方面,智能马桶的价格远高于传统马桶, 价格差别主要体现在盖板上。

2.1、冲水组件格局稳定,中高端节水组件有望继续提高份额

传统马桶高端市场被外资品牌占据。当前全球卫浴行业品牌集中度较高,国内高端马桶市场主要被 ROCA、 INAX、KOHLER、AmericanStandard、TOTO 等少数几家国际卫浴品牌占据,此外箭牌、惠达、航标等国 内卫浴品牌在国内中高档产品市场占据一定份额。

冲水组件决定便器节水效果,行业格局稳定。冲水组件又称水箱配件,决定了便器的冲洗质量、节水效果、 安全性和使用寿命等,是便器较为核心的配套部件。节水是水件重要的功能考量标准,中高端冲水组件可实 现便器单次用水量不大于 6L 即能将污物冲离的效果,其中高端产品能达到单次用水量不大于 4L 的最高水效 等级,节水效果明显。当前全球冲水组件细分行业的发展已趋成熟稳定,能够进入国际高端卫浴品牌商配套 体系的冲水组件制造商主要包括:吉博力、福马、瑞尔特、威迪亚等。根据瑞尔特招股说明书,2014 年行业 格局已经确定,瑞尔特在冲水组件品类上国内份额 16.93%,全球份额 11.89%。

节水符合政策导向,节水型水件有望继续替代中低端产品。我国干旱缺水较多数其他国家严重,面临比较严 峻的水资源形势。75%左右的生活用水消耗在卫生间的便器及附属配套设施,因此自上世纪 90 年代以来, 我国相继出台了多项产业政策推进节水型卫浴行业发展。头部冲水组件制造商均通过节水认证,产品质量可 靠且具备规模优势,相对于小型厂商优势明显。考虑到冲水组件单价较低,下游厂商对组件敏感度不高,我 们看好随消费者节水意识提高,节水型冲水组件份额继续提升。

2.2、智能马桶行业快速发展,未来集中度有望提升

2.2.1、智能马桶行业处于快速增长期,未来空间广阔

智能马桶行业增速较高,渗透率持续提升。智能马桶相对于传统坐便器,增加诸如清洗、烘干、坐便盖加热、 杀菌等功能,可明显改善如厕体验并提高安全性。产品功能多由机电系统控制,可分为马桶盖和一体机。中 国智能马桶市场于 2010 年前后开始发展,2015 年财经作家吴晓波《去日本买只马桶盖》引发了消费者对智 能马桶的关注,推动了第一波行业增长和消费者教育。根据奥维云网数据,智能马桶(一体机+马桶盖)近 年来保持较快的增速。

因疫情延长居家时间,消费者的健康意识被唤醒,智能马桶的消费者认可度迅速提高, 2020 年行业零售额同比增速超 26%。《2022年天猫618 新消费趋势》显示,天猫 618 期间,智能一体马桶 一跃成为家装行业销售冠军,智能马桶销量达到传统马桶的 4 倍。同时,智能马桶精装配套率近年来也在持续上升。总体来看,近年来智能马桶渗透率提升较快。

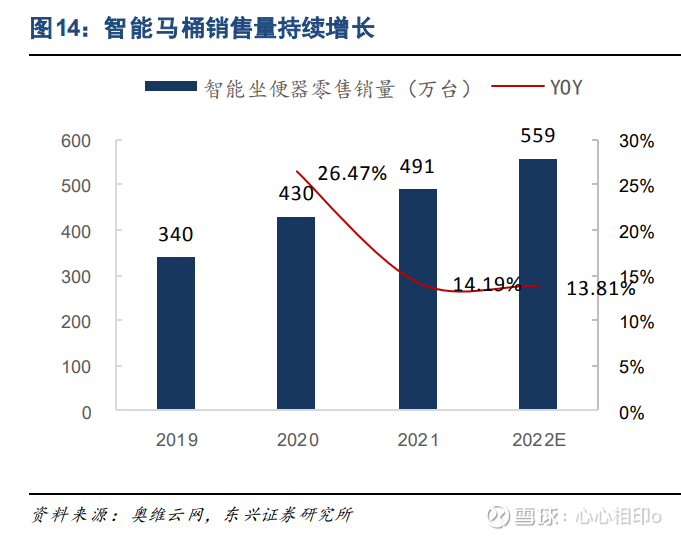

智能马桶对比海外渗透率提升空间大。根据《中国智能马桶行业发展白皮书》统计,目前智能马桶在我国市 场普及率约为 5%。其中在一线城市约 5-10%,新一线城市约 3-5%,三四线城市已下几乎处于空白。而在美 国、韩国、日本普及率分别接近 60%、60%、90%。对标海外,我国智能马桶普及率提升空间巨大。根据第 七次全国人口普查数据,我国共 49415 万户,若普及率提升 1pct,智能马桶销量能提高近 500 万套。

疫情催化智能马桶加速渗透消费者心智,普及率有望持续提升。疫情期间居家时间延长,消费者对于居家生 活品质要求提高,使得智能马桶普及率加速提升,智能马桶快速渗透消费者心智。根据智研咨询数据,2021 年智能马桶一体机在线上的平均售价已不足 3000 元,较 2019 年下降 16%,价格的下降是普及率提升的重 要推动力。此外,智能马桶盖目前主流价格带仅在千元左右,凭借低价和安装便利性推动非装修客户的普及。 智能马桶渗透率提升空间广阔,短期受地产下行影响,但长期来看,随着供给端的推动,消费者接受度的持 续提升,以及老龄化带来的舒适、卫生等需求,智能马桶渗透率有望持续增长。

2.2.2、智能马桶参与者众多,集中度有望提升

智能马桶行业竞争较为激烈,有望逐步出清。根据《中国智能马桶行业发展白皮书》,智能马桶仅线上品牌 数量就从 2017 年的 240 个增长到 2021 年的 738 个;制造商数量在 2015 年为 68 家,到 2021 年厂商已达 到 300 家以上。随着智能马桶行业规模快速增长,参与者数量也有所提高,竞争逐渐激烈。品牌端方面,智 能马桶有较强的标品属性,较为适合通过线上销售。除传统卫浴品牌外,众多家电以及互联网企也纷纷推出 智能马桶产品;此外部分卫浴制造商如瑞尔特也推出自有品牌,共同拉动智能马桶品牌数量快速增加。供给 端方面,随行业高速发展也涌现出众多中小制造商。行业竞争激烈是推动价格持续下行的重要因素,同时价 格下行对行业参与者尤其是制造商的成本控制提出更高的要求,有望推动行业逐步出清,集中度提升。

品牌端:一体机品牌集中度较低,新晋品牌存在机会。根据奥维云网统计的线上数据,2020 年智能马桶盖 CR5 为 70%,集中度较高且保持增长态势,头部品牌主要以松下、海尔等家电品牌为主;2020 年一体机 CR5 为 39%,远低于马桶盖,且 2020 年有所下滑,头部品牌以传统卫浴品牌为主。智能马桶盖以电相关功能为 主,具有较强的标品属性,因此家电品牌力延伸带来了较高的集中度。而一体机主体仍为马桶,冲水功能仍 是主要考虑因素且需要测量安装等工序,因此传统卫浴企业仍有较强的品牌力,但因为包括代工企业在内的 参与者更多,整体集中度不高。

在装修中,一体机竞争力强于智能马桶盖+传统马桶的组合,因此长期来看, 一体机将逐步代替马桶盖,我们更看好卫浴相关企业在行业中的竞争力。在产品变革且当前集中度较低的背 景下,如瑞尔特等在核心部件具备竞争力的代工企业,有望顺利转型品牌业务,持续获取份额。

制造端:新进入品牌带来代工机会,长期集中度有望提升。众多品牌跨界进入智能马桶领域,为控制风险初 期一般采用产能外包模式,推动代工端企业快速增长。我们认为,小米、网易严选等互联网企业专注品牌和 渠道,将会长期采用产能外包模式;传统卫浴、家电等企业中后期存在自产的可能性,但部分中小企业仍会 将生产外包,因此代工模式将会长期存在。集中度方面,目前制造端厂商众多,其中中小厂商在成本控制、 质量控制等方面存在劣势。随产品价格持续降低,中小厂商或将逐步退出,瑞尔特在马桶核心部件冲水组件 上规模优势显著,有望以低成本提升自身制造端占有率。

3、以水件为基础拓展智能马桶,优势有望得以延伸

3.1、冲水组件品类积累客户和技术优势,积极拓展智能产品

公司在冲水组件品类上具备技术与规模优势,客户资源丰富。瑞尔特深耕冲水组件二十余年,多年来在该领 域保持国内份额第一,全球仅次于瑞士吉博力和美国福马。公司水件产品品质稳定,高端节水产品可实现最 高水效等级,产品力领先。公司凭借优秀的产品力,领先的交付能力和产能规模,已与 KOHLER、AMERICAN STANDARD、箭牌等众多海内外大型客户建立稳定合作多年,客户资源丰富。冲水组件相对于马桶整机价值 量较低,但关系到马桶冲水效果与节水的关键性能,卫浴企业转换成熟供应商的动力较低,因此我们看好瑞 尔特能保持在冲水组件行业的竞争力。

在卫浴领域拓展品类,智能马桶打开增长空间。公司借助冲水组件的客户和技术优势,逐步在卫浴领域拓展 品类。品类边界由水件逐步拓展至水箱、盖板、智能马桶。公司积极把握智能马桶行业机会,2018 年公司加 大在智能卫浴产品领域地投入,成立“一点智能”专注智能卫浴产品的研发、生产和销售,产品由智能盖板 拓展至一体机,当前已实现一体机的生产,打开增长空间。在公司的大力开拓下,智能产品近年来保持快速 增长,增速明显高于行业,2022 上半年在地产及疫情压力下,智能品类仍保持较高的增速。

我们看好公司在智能卫浴产品持续保持优于行业的发展速度,主要包括两点:在头部客户已建立良好口碑,助力新品类快速导入。冲水组件作为便器核心部件,公司下游客户对产品 的品质和稳定性有较高的要求,往往对产品有较长时间的验证测试周期。公司作为品类国内第一的龙头 公司,已打入众多客户的供应商体系,且均有多年稳定的合作,产品力和交付能力得到客户认可。我们 认为公司新品类导入客户会较为顺利,同时头部客户的背书也助力公司快速拓展客户。此外,公司相比 于海外竞争对手在拓展客户方面更具优势,能够充分享受国内智能马桶发展浪潮。

公司技术优势可延伸至智能产品,持续研发投入强化产品力。公司在冲水组件积累的技术优势包括节水、 静音等功能,可延伸至智能产品。核心部件的自产能力能有效保障整机产品的高品质同时降低成本。同 时公司积极开发防溅、除臭、烘干等功能,强化产品优势。近年来公司研发费用率保持在 4%左右的较 高水平,专利数量持续提高。

3.2、积极培育自有品牌,未来发展可期

持续培育自主品牌,有望持续为公司带来增量。便器智能化升级打破原有便器行业格局,为各品牌带来弯道 超车机会,公司把握契机积极培育自有品牌业务。智能马桶产品的差异化主要体现在功能的不同,公司智能 马桶产品均为自主研发设计,定价可覆盖高中低各档位,功能全面可满足消费者需求。当前自主品牌业务增 速迅猛,我们推测收入占比已达到 10%左右。公司对线上、工程、经销商等各渠道,均组建专门团队大力拓 展。线上方面,公司已在天猫、京东、苏宁、抖音等平台开店,并积极进行营销推广。其中公司自有品牌线 上在 2021 年实现收入 1700 余万,同比增长 59%,反映出公司自有品牌业务的高速发展,我们看好自有品 牌业务持续快速增长。

3.3、智能马桶产能储备充足,毛利率有望随规模提升

智能马桶产能储备充足,毛利率有望随规模提升。公司 2016 年上市募集资金 6.15 亿元用于扩产,保证充足 的产能。上市募投项目包括:1)新建年产 1120 万套卫浴配件生产基地项目,2017 年已投产,产能充足, 生产量持续增长;2)阳明路卫浴配件生产基地改建项目,该项目在 2020 年已变更为“年产 120 万智能卫浴 产品生产基地建设项目”,当前仍在建设,智能产品产能储备充足。当前智能产品产能尚未充分利用,未来 随规模的不断提升叠加自有品牌的持续拓展,毛利率有望持续提升。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

证券之星财经:

东兴证券股份有限公司刘田田,常子杰,沈逸伦近期对瑞尔特进行研究并发布了研究报告《冲水组件龙头,智能马桶打开成长空间》,本报告对瑞尔特给出增持评级,当前股价为7.46元。

瑞尔特(002790) 导语:随着大家对于居家生活品质的追求,以及供给端智能元器件的发展完善,智能马桶成为为数不多的明显带有消费升级属性的品类之一。瑞尔特以马桶的冲水组件为基础,抓住新消费趋势,沿着自己的优势领域做拓展,突破品类和产业环节,打开新增长空间。 瑞尔特于1999年在厦门成立,当前已是国内最大的便器冲水组件生产商。公司以冲水组件为基础逐步扩充产品线,产品当前已涵盖节水型冲水组件、静音缓降盖板、挂式水箱、智能坐便器、同层排水系统产品。近年来收入持续增长,其中智能卫浴产品增速迅猛。 冲水组件行业趋于稳定,智能马桶进入快速发展期。冲水组件格局稳定,瑞尔特等数家厂商多年来保持份额前列。节水是冲水组件最重要的功能属性,随消费者节水意识提高,节水型冲水组件份额有望继续提升。智能马桶相对于传统坐便器,增加清洗、加热等功能,可明显改善如厕体验并提高安全性。根据《中国智能马桶行业发展白皮书》统计,智能马桶渗透率约5%,对比海外增长空间广阔。行业规模持续增长,疫情爆发后居家时间延长,智能马桶渗透率加速提升。品牌和制造商数量随行业发展而增加,当前行业竞争较为激烈,产品价格连续多年下降。我们认为价格下行对行业参与者尤其是制造商的成本控制提出更高的要求,有望推动行业逐步出清,集中度提升。品牌端,产品智能化升级打破原有卫浴行业格局,新晋品牌存在机会。制造端,新品牌的增加也为制造商带来增长动力;中小厂商在成本控制、质量控制等方面存在劣势,随产品价格持续降低或将逐步退出,瑞尔特等掌握生产优势的大厂有望提高占有率。 瑞尔特以水件为基础拓展智能马桶,优势有望得以延伸。冲水组件决定便器的冲洗质量、节水效果、安全性和使用寿命等,是便器最核心的部件。公司作为国内最大的水件生产商,客户资源丰富且技术、规模优势领先。我们看好公司积累的优势能延伸至智能产品:1)客户优势:卫浴厂商一般对水件的品质要求较高,公司与客户合作多年,产品力和交付能力得到充分认可,新品类导入会更加顺利;2)制造优势:核心部件的自产能力能有效保障整机产品的高品质并降低成本,同时公司持续大力投入研发,强化整体产品力。同时公司积极拓展自有品牌业务,针对各渠道组建专门团队,其中线上业务实现高增。当前公司产能储备充足,未来随收入规模的提升叠加自有品牌的持续拓展,毛利率有望持续提升。 盈利预测及投资评级:公司是国内最大的冲水组件生产商,客户资源丰富,技术、成本优势显着。从核心部件向智能马桶拓展,技术和成本优势有望得以延伸。同时公司积极开拓自有品牌,打开未来增长空间。智能马桶渗透率持续提升,空间广阔,我们看好瑞尔特能充分享受行业的快速发展,在竞争中持续提升自身份额。我们预计公司2022-2024年实现营收20.54、25.09、30.76亿元,归母净利润为2.06、2.42、3.08亿元,对应的PE分别为16.01、13.73、10.90,首次覆盖,给予公司“推荐”评级。 风险提示:原材料价格大幅波动,疫情影响终端需求,地产销售下滑超预期。

证券之星数据中心根据近三年发布的研报数据计算,华西证券戚志圣研究员团队对该股研究较为深入,近三年预测准确度均值为79.63%,其预测2022年度归属净利润为盈利2.44亿,根据现价换算的预测PE为12.86。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级2家;过去90天内机构目标均价为11.1。根据近五年财报数据,证券之星估值分析工具显示,瑞尔特(002790)行业内竞争力的护城河较差,盈利能力良好,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、应收账款/利润率近3年增幅。该股好公司指标2星,好价格指标3.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

瑞尔特(SZ002790):

瑞尔特(002790)9月28日发布投资者关系活动记录表,公司于2022年9月27日接受2家机构单位调研,机构类型为证券公司。 投资者关系活动主要内容介绍: 问:请介绍公司的基本情况 答:厦门瑞尔特卫浴科技股份有限公司是一家致力于节约全球水资... 网页链接

听闻远方有你1:

![[怒了]](http://js.xueqiu.com/ugc/images/face/emoji_08_angry.png)

瑞尔特(SZ002790)再跌十个点入手

瑞尔特(SZ002790):

002790 瑞尔特:2022年9月27日投资者关系活动记录表 网页链接

瑞尔特(SZ002790):

瑞尔特:2022年9月27日投资者关系活动记录表 网页链接

瑞尔特(SZ002790):

瑞尔特:关于公司使用部分自有资金进行现金管理的进展公告(八) 网页链接

瑞尔特(SZ002790):

瑞尔特:关于全资子公司使用部分自有资金进行现金管理的进展公告(七)的更正公告 网页链接

颜值能破一万点:

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

明天再不涨,舆情会比较糟糕,只要一根阳线,大是大非那都不是事晨光生物(SZ300138) 瑞尔特(SZ002790) 荃银高科(SZ300087)

颜值能破一万点:

越是在暴跌的时候,越是能发现马桶之妙,什么光伏茅锂电茅药茅猪茅牙茅眼茅各种茅,通通不如马桶茅!瑞尔特(SZ002790)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300477 SZ200017 SZ300807 SH603995 SZ300965 SH603809 SH603937 SZ002527 SH600289 SZ301022 SZ300069 SZ300369 SH603187 SZ002978 SZ002992 SZ000558 SH688611 SZ002133 SH600758 SH600520 SZ301312 SH600764 SZ000809 SZ002906 SZ300601 SH688231 SH603185 SH600125 SZ300836 SZ002899 SZ000537 SH600589 SH603920 SH605255 SH601717 SZ001965 SH603878 SH603279 SZ000557 SH600992 SH688270 SZ002821 SZ301043 SZ002192 SH688386 SH688082 SZ300375 SZ000958 SH688190 SH600170