2022-12-08今日SZ002833股票最新净值和交易情况

叶小钗xp:

弘亚数控(SZ002833)亏1个点割肉了。保力新(SZ300116) 这个果然最坑,果断亏3个点割肉。昨天尝试新的交易模型,完全失败。以后不乱搞了。

财富成:

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

主力都拉大盘股去了,指数越涨,小盘股越跌深桑达A(SZ000032) 弘亚数控(SZ002833)

狙击主力训练营12:

22年11月14号的【每日短线金股】#今日看盘# #牛市回来了# #A股#002677浙江美大#南亚新材(SH688519)弘亚数控(SZ002833)

叶小钗xp:

弘亚数控(SZ002833)16.16短线买入保立佳(SZ301037) 18.7没来得及撤单,这个估计要被坑。

大魔王包:

弘亚数控(SZ002833)醒醒,地产回流了,快爬起来看看

量子咸鱼:

咸鱼收益率记录备忘

一、

免责声明:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

又到了公开自己凄惨的收益率来宽慰大家的时候,如果有人觉得自己在股市亏了不少钱,内心感到难受的时候,不妨看一眼我凄惨的收益率,顿时就能发现自己还不是最惨的,内心就能宽慰很多。

本文为咸鱼投资周记的20221111期:

咸鱼收益率记录备忘:

从2019年8月有记录收益率开始,截止2022年11月11日:

统计范围为:【A股的个股+基金+A股打新+可转债打新(亲友账户不计入)+港股的股票(港股打新不计入)】

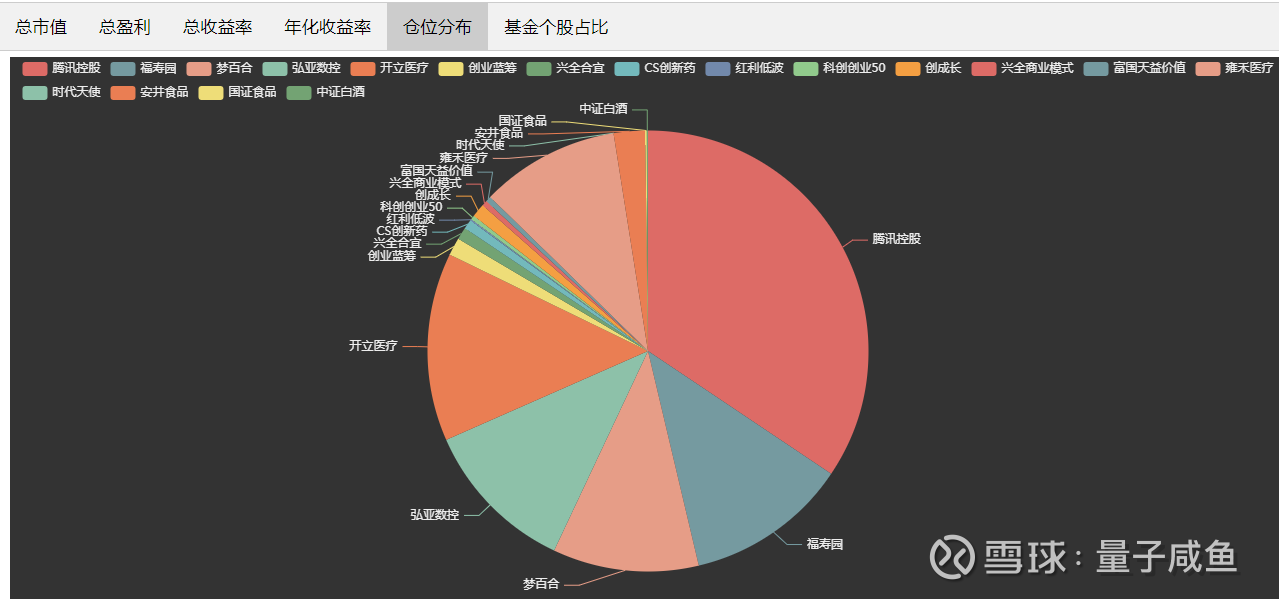

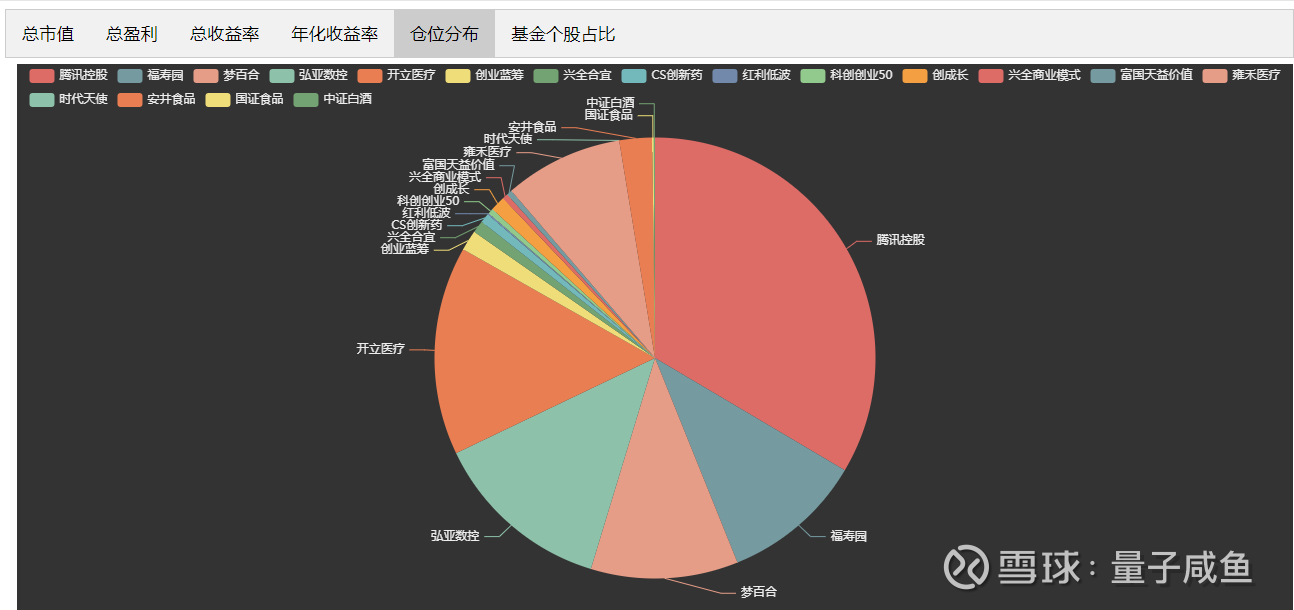

仓位分布图:

仓位分布表:

交易记录更新备忘

二、

交易更新:

(注:由于各持仓市值在时刻波动,加减仓位大小根据交易时的粗略印象市值大致估算得出,可能会有所误差)

a.在7.71-8.19港币买入大约2.2%仓位的雍禾医疗,资金主要来自弘亚数控的减仓卖出以及上次清仓时代天使观察仓所得的资金;

b.在15.49-15.81元卖出大约1%仓位的弘亚数控,所得资金主要用于加仓前文所述的雍禾医疗;

投资过程记录备忘

三、

本周市场有一定幅度反弹,市场情绪有一定回暖,尤其是港股,近期反弹力度还算不错,但是市场整体依旧处于底部位置,估值仍在底部趴着,目前沪深300宽基指数估值水位在1.07%位置,交易方面,本周就是减仓了部分弘亚数控的仓位,同时利用减出来的弘亚数控仓位以及上次清仓的时代天使观察仓位加了雍禾医疗,对于减仓弘亚数控的原因主要是:

行业背景两位数增速+市场份额提升双轮驱动逻辑的成长股

一方面是需要不断降低房地产产业链仓位,目前房地产产业链仓位只剩下梦百合和弘亚数控,合计仓位还剩下22%左右(原来浙江美大已经清仓,福寿园不算房地产),另一方面是弘亚数控的基本面上的,弘亚数控目前看的见增长逻辑就是市场份额提升,这很容易导致竞争加剧,我个人更喜欢的增长类型是:,弘亚数控现在还面临需求下滑,业绩重拾增长还需要等待一段时间,所以适当调仓到同样估值低位的雍禾医疗上面以作应对。

安井食品是一直都没有机会大幅增加仓位,目前只能先这样看着了,时代天使算是卖飞了(所以我一直说自己不敢轻易做T,主要是自己做T能力不行,开立医疗一直呆坐,就是因为没能力做T,怕自己卖飞了),不过也没啥,时代天使本来也就是买了一点观察仓位,后面在更低价位买不回来就算啦,当时清掉时代天使观察仓位主要是考虑:

a.目前时代天使在隐形矫治领域的案例数份额已经高达41%,未来的增长大概率只能靠行业自身的背景增速,或者靠海外并购,但是目前仅有巴西的并购,海外扩张的体量目前还很难贡献较大增量;

b.在YQ大背景下的客户购买力下降导致毛利下滑,同时面临隐适美的降价保份额,时代天使的利润增速可能会慢一些;

c.对于隐形矫治JC目前看不清,我觉得对于隐形矫治行业整体来说可能并不是坏事,因为目前截止2020年中国隐形矫治市场从销售额口径渗透率19%,从人数口径渗透率11%,渗透率还有较大空间,但是JC可能对行业竞争格局会产生一些扰动;

d.时代天使目前估值虽然已经大幅降低,但是和其他标的相比,还不算是很便宜;

e.目前YQ对时代天使的业绩还是有一定影响;

我目前已经深刻认识到分散的重要性了,但是目前又没有找到合适的新标的,那种增长空间大,竞争格局良好,市场份额不断提升并且还有较大提升空间的成长股,同时估值合理或者合理偏低,这种企业也很难找,后面可能多会关注科创板里面的投资机会。雍禾医疗方面观点还是不变,2022年雍禾医疗的业绩是有压力的,业绩释放主要在2023年,目前增加雍禾医疗的仓位也是为2023年做布局,雍禾医疗目前主要的压制因素还是YQ扰动,雍禾医疗的植发新门店布局在如期推进,史云逊养固独立门店也在快速推进,雍禾医疗只要2023年YQ影响不要太严重,大概率业绩释放会有不错的表现。

四、咸鱼估值系统数据表

更新咸鱼估值系统数据表:

时代天使(06699) 弘亚数控(SZ002833) 雍禾医疗(02279)

阿兹卡班的囚徒:

再入江湖(ZH935576)今天标记一下,弘亚数控(SZ002833) 能不能让我惊悚后惊喜惊喜。

量子咸鱼:

免责声明:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

弘亚数控发布了22Q3财报,整体上是低于预期的,由于新增的信息量很少,也没有调研交流会内容,因此只能做一些最简单的分析。弘亚数控整体表现上国内市场下滑较多,并且比同行南兴股份表现要差,国外还是有所增长,尤其是MASTERWOOD增长还是比较好的,在国内YQ影响叠加房地产不景气的背景下,弘亚数控的业绩还是承压的,另外一个还是老生常谈的,弘亚数控所在的板式家具机械市场不是一个很大的市场,市场空间不够性感。

先看下2022Q3弘亚数控单季度的经营情况:

弘亚数控2022Q3单季度营收5.42亿,同比下滑17.3%,单季净利润1.38亿,同比下滑7.8%,可以看到2022Q3单季营收或者净利润同比下滑幅度环比2022Q2有所收窄,但是仍然可以感受弘亚数控当前的业绩压力。由于没有披露更多分产品类型的数据,也没有国内外的收入占比情况,不过根据2022H1弘亚数控的业绩:

2022H1弘亚数控国内营收下滑20.37%,国外营收同比增长10.62%,其中意大利子公司MASTERWOOD同比增长31.45%,其他出口业务也有所增长;

可以推测弘亚数控2022Q3的业绩大概率和2022H1的情况类似,也即国内营收下滑,国外营收小幅增长,国内营收下滑一方面是因为YQ影响,更重要的是房地产需求下滑,弘亚数控作为房地产产业链上的一环同样无法幸免,相比之下,同行南兴股份的情况要好一些,南兴股份2022Q3营收6.93亿,同比下滑5.1%,虽然没有单独披露板式家具机械部分的营收,但是从南兴股份2022H1板式家具机械部分营收仅下滑0.8%也可以看出今年南兴股份的情况要比弘亚数控好。

南兴股份相比于弘亚数控业绩表现更好,可能是激光封边机的贡献,目前弘亚数控也在研发激光封边机了,考虑到弘亚数控出色的研发能力,激光封边机对于弘亚数控来说不难,希望弘亚数控后面可以奋起直追。

目前对于弘亚数控来说,国内市场远期肯定还是看产能释放以及国产化率的推进,短期是看YQ的改善以及房地产市场的回暖,海外市场长期是看弘亚数控的高性价比产品对德国豪迈的替代,在ew事件发生以前,wkl对于弘亚数控来说原来也是一块重要的市场,目前弘亚数控只能寻找周边国家市场进行替代。

南兴股份已经转让了唯一网络的大部分股权,算是回归板式家具机械行业,聚焦主业的南兴股份对于弘亚数控来说是加强了竞争,后面需要持续跟踪弘亚数控和南兴股份的业绩增长对比。

最后再对弘亚数控的估值进行更新:

弘亚数控21年营收23.7亿,归母净利润5.2亿,利润率21.94%,估算弘亚数控2025年国内营收25亿,国外营收10.4亿,营收合计35.4亿,考虑到国外市场毛利率比国内市场低一些,利润率按20%测算,那么归母利润7.09亿,给于18PE估值(按弘亚数控的利润含金量可以给20PE估值,但是考虑到弘亚数控所处的板式家具机械市场空间不够大,给予9折安全边际),那么25年弘亚数控合理估值128亿。

弘亚数控(SZ002833) 南兴股份(SZ002757) 弘亚转债(SZ127041)

#投资炼金季#

阿兹卡班的囚徒:

去年一季度以后经济强劲反弹,所以三季度数据太好了。今年三季度同比下滑不必过度悲观。观察弘亚的近四个季度的营收和净利润,还是不错的,非常平稳,并没有出现大滑坡。

弘亚的激光封边机已经发布了一个多月。我感觉今年弘亚正在从封边机独大变为封边机、裁板锯、钻孔机三大产品均衡发展的格局。现在有实力提供全车间解决方案了。这是很大的利好。

23年重点观察能不能从豪迈手里抢一些CNC加工中心和联动生产线的高端份额。

房地产滑坡,不过定制家具方兴未艾,危中有机。

弘亚数控(SZ002833)

是小鹿鸭:

弘亚数控(SZ002833) 等一个回调。

向往美好c4k:

弘亚数控(SZ002833)快给我下来吧你

秋天的两只小鸡:

更多调研录音、深度研报请关注: "秋天的两只小鸡"。

业绩回顾

业绩符合我们预期

公司公布1-3Q22 业绩:收入15.92 亿元,同比减少14.3%,归母净利润3.85 亿元,同比减少10.4%。单季度来看,3Q22 收入5.42 亿元,同比减少17.3%,归母净利润1.38 亿元,同比减少7.8%,业绩符合我们预期。

毛利率下滑,期间费用率同比提升。3Q22/1-3Q22 公司综合毛利率分别同比下降1.5/2.5ppt 至32.7%/31.3%。3Q22 公司期间费用率同比提升1.7ppt至12.1%,其中销售/管理/研发/财务费用率分别同比增加0.7/0.8/0.8/减少0.6ppt。

净利率同比下降,经营性现金流净额减少。3Q22/1-3Q22 公司净利率分别同比提升2.6/1.1ppt 至25.4%和24.2%。1-3Q22 公司经营活动产生的现金净额为3.42 亿元,同比减少11.4%,其中3Q22 净流入1.70 亿元,去年同期净流入0.63 亿元。

发展趋势

地产行业需求短期承压,公司公布员工持股计划。行业来看,根据国家统计局数据,自2021 年三季度起,我国房屋新开工面积累计同比增速下滑。

2022 年9 月商品房累计销售面积和房屋累计新开工面积分别同比减少22%/38%至10.14/9.48 亿平方米。房地产景气度低迷影响家具市场需求和家具企业扩产进展,家具企业设备需求增长相对平缓。公司来看,2022 年5 月公司公布员工持股计划草案,持股计划总人数不超过 158 人员工,持股计划的资金总额上限为 3,445.50 万元。员工持股计划有助于建立员工、股东的利益共享机制,调动员工的积极性和创造性,促进公司长期发展。

盈利预测与估值

考虑地产行业景气下行,我们下调2022/2023 年净利润10.2%/15.5%至4.74 亿元/5.08 亿元。当前股价对应2022/2023 年14.2/13.2 市盈率。维持跑赢行业评级,但由于盈利下调和行业竞争加剧,我们下调目标价25.0%至19.59 元对应17.5 倍2022 年市盈率和16.3 倍2023 年市盈率,较当前股价有23.8%的上行空间。

风险

地产景气度低迷,行业竞争加剧。

来源:[中国国际金融股份有限公司 陈显帆/邹靖] 日期:2022-11-08

向往美好c4k:

弘亚数控(SZ002833)跑不跑?

弘亚数控(SZ002833):

2022年11月4日,广州弘亚数控(002833)机械股份有限公司(以下简称“弘亚数控”)顺利通过国家信息化和工业化融合管理体系认证评定,荣获AA级《两化融合管理体系评定证书》。 两化融合是信息化和工业化高层次深度融合,以信息化带动工业化... 网页链接

红衣脱尽:

·································大盘走势··································

本周一大盘以跌破2900点收官10月的走势。翻篇到11月后开启了触底反弹行情,周三收复3000点,周四因外围加息略有调整跌到了3000点下方,周五更是全面大涨2.4%,收在3070点。

人们爱给大涨大跌找原因,现在涨无非就是前面跌多了而已。

·································本周操作··································

周一用弘亚数控换了格力电器,弘亚数控卖出价15.1元,格力电器买入价28.82元。

周一格力电器的大幅杀跌是出乎我的预料的。格力三季报的业绩我觉得在现在这个经济形势下还行,2022年全年业绩也不会差。但是市场并不认可,当天格力跌了5%,海尔智家跌了2.4%,反而是三季报业绩最差的美的集团只跌了1.4%。

没有多余的现金加仓,只能拿近期涨得较好的弘亚数控去换仓。弘亚数控年初拿到现在也亏了近20%,今年前三季度业绩下滑,全年业绩的确定性也明显不如格力。格力的市盈率已经下降到了6.2倍的历史低位,预期每股2.4到3元的股息,已经低估到发指了。

周五56.79元减仓绝味食品、97.46元减仓智飞生物、4.89元减仓京沪高铁、12.2清仓桃李面包,以上交易属于3000点以上减仓降杠杆计划。

卖出的绝味食品仓位是春节前买入的,持有获利超10%。绝味最近在消费板块很强势,本周拉了三次涨停,虽然后两个板没有封住,我也没有卖在最高点,但是截至卖出时当月涨幅近20%了。

智飞生物是我没有研究透的标的,9月21日81.66元加仓,短期持有获利近20%,也没有卖在当日高点。

我持有的部分京沪高铁是新股中签没有卖出完,后来还加仓了。4.89元卖出其实只相当于持有几年赚了个分红。明年京沪高铁利润可能会有10倍涨幅,但是这波股价涨得不错了。

桃李面包去年底买的观察仓,跟踪了3个季度,亏了38%。给我的教训是不能买的太贵,当时35PE买的,现在业绩、估值双杀。长期看桃李的估值在底部、业绩也可能在底部了,但是什么时候出现业绩反转不知道,还是右侧交易更适合。

以上卖出不代表完全不看好以上标的,主要是当时的不到30PE的茅台我认为是值得杠杆杀入的好时机。

买入茅台后目前浮盈6.7%,同期绝味食品涨15.4%,智飞生物涨12.7%,京沪高铁涨9.4%,最差的桃李面包涨3.9%,这些涨幅有幸都白嫖到了。这几只阶段涨幅几乎都比茅台高,为什么要加茅台呢?

没有茅台的见底反弹,这些股票敢涨吗?

································公司动态·································

稳健医疗二股东红衫信远计划继续减持,前一次减持区间在70到75.28元,现在稳健医疗股价68.22,这也是本周我没有减仓的原因。

································重大事件·································

本周涨幅较大的是消费板块,这与开放的传闻有关。虽然卫健委发声继续坚持总政策、总方针,但是文中“慎终如始”的表述似有深味。周末的发布会反而没那么重要。

听其言,观其行。汉语博大精深,要活到老,学到老。

································下周计划·································

本周A股涨势喜人,下周如果持续反弹,则继续减仓降低杠杆。

欢迎关注我的号:投资估值区。

格力电器(SZ000651)绝味食品(SH603517)智飞生物(SZ300122)

鲁肃鲁子敬:

弘亚数控2022年三季度报后业绩测算与估值

第一,关于业绩推算

据我个人推测,弘亚数控今年的营收大概是20.32 亿左右,归母净利润大概是5.26亿左右。

这个数据是如何估出来呢?

我们现在已经知道弘亚数控2022年三季度营收15.92 亿,净利润 3.85亿,净利润率25.88 %。

1.动手统计过去4年,弘亚数控三季度营收和全年营收数据,然后看一下三季度占比,我们可以 得到这样一组数据:

我们会发现一个明显的规律,在这4年里,每年三季度营收占全年营收的比例,基本稳定在75%-78%之间。(2020年由于疫情影响除外)

据此判断,我保守估计:2022年三季度营收也大概会占到全年营收的78.36%左右,则全年营收为15.92亿/78.36%=20.32亿左右,而根据三季度净利润率25.88%继续推断,2022年全年净利润大概为20.32亿*25.88%=5.26亿左右。

第二,关于买点分析

2022年全年净利润推算为5.26亿,给予20PE,合理市值为5.26亿*20=105亿

买点为合理市值打7折,即105亿*0.7=73亿,目前弘亚数控的市值为68亿。

注:以上内容为本人的粗浅见解,请谨慎参考,切勿作为买卖依据。

弘亚数控(SZ002833)南兴股份(SZ002757)秦川机床(SZ000837)

@今日话题

翻译官张:

今天拜读您文章,觉得思维视角比较独特,思路清晰,有时间会把你文章全部学习一下,谢谢分享//@鲁肃鲁子敬:你好,这个根本不用解读吧,总有人进,有人出。//@翻译官张:请教一下,弘亚数控中有一家养老金新进怎么解读?

量子咸鱼:

咸鱼收益率记录备忘

一、

免责声明:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

又到了公开自己凄惨的收益率来宽慰大家的时候,如果有人觉得自己在股市亏了不少钱,内心感到难受的时候,不妨看一眼我凄惨的收益率,顿时就能发现自己还不是最惨的,内心就能宽慰很多。

本文为咸鱼投资周记的20221105期:

咸鱼收益率记录备忘:

从2019年8月有记录收益率开始,截止2022年11月05日:

统计范围为:【A股的个股+基金+A股打新+可转债打新(亲友账户不计入)+港股的股票(港股打新不计入)】

仓位分布图:

仓位分布表:

交易记录更新备忘

二、

交易更新:

a.在85.05港币位置卖出大约1.2%仓位时代天使观察仓位;

b.在14.71元位置卖出大约1%仓位弘亚数控,所得资金于134.3元位置换入安井食品;

投资过程记录备忘

三、

本周市场有一定幅度反弹,尤其是港股,我的持仓股腾讯控股总算是回血了一点,不过目前估值还是处于底部位置,交易方面,本周就是拿弘亚数控换了一点点安井食品,虽然换仓后弘亚数控还是上涨的,不过安井食品随着食品饮料行业的反弹表现也还是不错的,另外趁着反弹清掉了一点点时代天使观察仓位,时代天使的这次观察仓买入基本是不亏不赚。对于时代天使而言,我还会保持关注,目前对于时代天使的顾虑主要有:

a.目前时代天使在隐形矫治领域的案例数份额已经高达41%,未来的增长大概率只能靠行业自身的背景增速,或者靠海外并购,但是目前仅有巴西的并购,海外扩张的体量目前还很难贡献较大增量;

b.在YQ大背景下的客户购买力下降导致毛利下滑,同时面临隐适美的降价保份额,时代天使的利润增速可能会慢一些;

c.对于隐形矫治JC目前看不清,我觉得对于隐形矫治行业整体来说可能并不是坏事,因为目前截止2020年中国隐形矫治市场从销售额口径渗透率19%,从人数口径渗透率11%,渗透率还有较大空间,但是JC可能对行业竞争格局会产生一些扰动;

d.时代天使目前估值虽然已经大幅降低,但是和其他标的相比,还不算是很便宜;

e.目前YQ对时代天使的业绩还是有一定影响;

所以对于时代天使的观察仓位,我可能会在股价再便宜一点的位置接回来,就当是做个差价降低持仓成本吧,至于能够再下跌多少,只能听天由命了,或者时代天使的基本面得到改善后,观察仓也会再接回来。

腾讯控股本周因为消息面的刺激热度很高,不过想要市场情绪根本性地扭转,还是需要靠业绩的持续改善,让我们静待2022Q3的财报公布吧,大概率还是环比改善的状况,开立医疗本周调整较多,我目前开立医疗浮盈比较多,所以持股心态还是比较好,希望开立医疗经过一波调整后,能够伴随业绩的持续增长开启新的征程。

雍禾医疗方面观点还是不变,2022年雍禾医疗的业绩是有压力的,业绩释放主要在2023年,不过目前港股的流动性折价也是一个问题,希望后面能够有机会再增加一点仓位。

指数方面,才刚刚买了一点中证白酒、国证食品的观察仓,预想中的大幅下跌并没有出现,目前持仓已经翻红,看来后面想继续增加食品饮料指数方面的仓位也难了,如果指数方面没机会的话,看看后面安井食品上有没有合适的机会吧。

目前宏观经济增长遇到压力,环境变量也很多,市场虽有略微回暖,但是仍旧信心不足,估值仍在底部趴着,目前沪深300宽基指数估值水位在0.5%位置,在市场底部位置总是会感受到更多的负面消息,但是市场情绪总是像钟摆一样,总会有周期回归的一天,届时我们手里是否两手空空决定了下一轮的起点,目前还是多看少动,对市场保持一定的敬畏。

四、咸鱼估值系统数据表

更新咸鱼估值系统数据表:

时代天使(06699) 腾讯控股(00700) 安井食品(SH603345)

阿兹卡班的囚徒:

弘亚数控(SZ002833)公募基金在弘亚的表现完全像散户,半年报还有1700万股,三季度几乎清仓,这几天看样子又在手忙脚乱地买进。

还是社保养老金有大酱风度,稳,准确抄底。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002275 SZ300966 SH688246 SZ002936 SH603969 SH600565 SZ300173 SZ000795 SH603585 SZ002459 SZ000536 SH600906 SH603657 SH603985 SH600879 SZ301011 SZ301212 SH900945 SZ000037 SZ002735 SZ000725 SH603496 SH600522 SH603719 SH603096 SH605128 SZ300055 SZ002335 SZ301060 SZ002821 SH600985 SZ002986 SZ300170 SZ300065 SZ300756 SZ000962 SZ002976 SZ301156 SZ301236 SH605033 SZ300623 SZ301046 SH600222 SZ002950 SZ300824 SZ300668 SH601339 SZ300501 SZ301228 SH603660