2022-12-08今日SZ002408股票最新净值和交易情况

用户1790090126:

齐翔腾达(SZ002408) 这货算是彻底废了,股权转让落地都能大跌,再也没有机会回归所谓的正常估值了,那些九块十块进来的准备再熬一年吧

绪写成长股市:

此贴只作为讨论研究使用,没有任何买、卖建议,据此操作,后果自负。

上周末熬夜写了对重组题材齐翔腾达的看法,因为我觉得这个案例实在是太经典了,经典的令人爱不释手,虽然也有超出我预期的事件发生,本周一齐翔腾达没封板居然暴跌,可能是因为要约收购价低于市场预期,一些埋伏资金失望而走,也可能是因为大家对化工周期下行的齐翔腾达信心不足,还有可能担心齐翔腾达经营出问题,怕在7.2元也就是7.14元收购价格之上走织布机行情耽误时间。

今天不讨论股价接下来涨跌,就讨论太盟收购、国资收购谁好谁差的问题。有的人质疑,太盟收购花8元,国资收购花7.08元,这是市场行为么?

我负责任的告诉大家,对于齐翔腾达的长远发展、对于齐翔腾达特定股东、债权人、想长期持有的散户、当地政府、当地就业,国资收购才是最好的结果。现在就是最好的结果。为什么?

太盟是搞啥的呢?资本运作的,不是搞实业的,他收购完成后,会不会像雪松控股一样杀鸡取卵?会不会再卖给别人?谁都不知道。

咱们再回忆下雪松控股收购齐翔腾达前后的对比。在收购齐翔腾达之前,齐翔经营挺好,在收购之后,运用供应链一步一步掏空齐翔,不断减持股权,因为雪松本身的风险,银行都不愿意贷款给齐翔。化工企业最需要的就是银行容易。

股东、债权人还想把惨痛的经历再走一遍么?

有的人很担心国资收购齐翔腾达的经营积极性问题、团队专业性问题。

我认为山东国资可能不会经营高科技行业,但最擅长经营化工、煤炭这些传统行业。

万华化学、华鲁恒升都是国资控股,经营的很好吧?里边有些人才、管理者调到齐翔腾达行不行?山东本身就是化工大省,最会经营化工,为什么还要找外人经营化工?国资本身也有经营好坏的考核,齐翔腾达未来经营会更加稳健。

大家想让太盟收购我很理解,大概是当题材做,赚一波走人,韭菜被套山顶,高手实现短期暴利。

但就实业经营本身来说,国资收购对齐翔来讲,就是最大的利好,最好的结果。

@今日话题@雪球创作者中心齐翔腾达(SZ002408) 比亚迪(SZ002594) 万华化学(SH600309)

钛媒体APP:

齐翔腾达重组收购方公布,交易完成后山东国资将成为其“新东家”。

11月13日晚间,齐翔腾达(002408.SZ)宣布,公司控股股东齐翔集团重整程序已转入执行阶段。根据《重整计划》,雪松实业集团有限公司持有的齐翔集团80%的股权将让渡予齐翔集团重整投资人山东能源集团新材料有限公司(简称“山能新材料”)。本次变更后,上市公司控股股东仍为齐翔集团,但实际控制人将由此前的“雪松系”张劲变为山东省国资委。

此前雪松集团大幅举债扩张暴雷,今年2月又传出200亿理财无法兑付的消息,可谓是“劣迹斑斑”。而本次齐翔腾达被山东国资接盘,也终于甩掉“包袱”轻装上阵,并且打消了控股东非法占用资金的风险。公司表示,未来将依托自身及母公司山东能源集团的资源优势,在全面做精做细碳四产业链基础上,将稳步推进碳三产业链战略布局,打造新的业绩增长点。

雪松退位,

齐翔腾达成立于2002年,主要从事化工制造板块甲乙酮、丁二烯、石油和化工各类催化剂等产品以及能源、化工产品贸易等供应链管理业务,于2010年5月在深圳证券交易所成功上市。2016年11月,雪松控股集团通过旗下子公司君华集团以约48.18亿元受让齐翔集团80%股权,进而间接持有齐翔腾达已发行股份41.90%,成为控股上市公司控股股东。

不过,自2020年下半年“雪松系”风险暴露后,齐翔集团也难免被波及,最终被债主申请重整。

根据公告,淄博市中级人民法院11月12日批准《淄博齐翔石油化工集团有限公司重整计划》。根据该计划,雪松实业集团持有的齐翔集团80%的股权将让渡予重整投资人山能新材料。而由于山能新材料作为重整投资人通过重整程序取得齐翔集团80%股权,进而间接控制齐翔集团所持有的上市公司45.91%股份,本次交易触发要约收购。根据要约价格7.14元/股,以最大收购数量1,458,648,203股计算,本次要约收购所需最高资金总额高达104.15亿元。

若本次《重整计划》顺利执行,齐翔腾达控股股东虽仍为齐翔集团,但间接控股股东将变更为山能新材料,实际控制人将变更为山东省国资委。企查查显示,山能新材料是山东能源集团有限公司的全资二级子公司,成立于今年8月26日,注册资本1亿元,是山东能源集团新材料产业发展的投资主体和管理主体。

数据来源:公司公告

在此之前,山东省淄博市中级人民法院已于10月9日出具民事裁定书,裁定受理申请人山东信托对被申请人公司控股股东齐翔集团的重整申请。而齐翔集团与山东信托之间所涉及的债务是齐翔集团以公司股票为雪松实业集团有限公司向山东信托的借款提供的质押担保。

事实上,齐翔集团作为雪松实业的控股子公司,质押率相当之高。截至10月10日,齐翔集团持有公司1,305,214,885股股票,占公司总股本的45.91%,其所持有公司股份累计质押为1,133,009,475股,占其持有的公司股份总数的86.81%,占公司总股本的39.86%。而其累计被司法标记、司法冻结和轮候冻结为3,674,456,003股,占其持有的公司股份总数的281.52%,占公司总股本的129.26%。

据悉,山东信托作为质权方,齐翔集团及其一致行动人的合计未解质押股权有6.83亿股,占公司总股本的24.02%。这些质押业务最早始于2017年,齐翔集团向山东信托质押7.44亿股股票,用于为贷款提供担保,到期日为2020年6月30日。

然而质押期间,齐翔腾达股价多次遭遇大跌,导致其先后追加质押0.36亿股、0.43亿股和0.28亿股股票,而本应于2020年6月结束的质押,也并没有照计划的时间解压。直到2021年6月,齐翔集团将原本质押给山东信托的1.32亿股解质,转而质押给广东华兴银行广州分行。但5年时间过去,随着雪松集团爆发债务危机,齐翔集团迟迟无法还款,导致山东信托直接向法院申请重整。

今年2月,雪松控股信托被曝存在200亿理财产品逾期,齐翔腾达作为雪松控股旗下上市公司也因此被问询。虽然公司回复表示保持了业务、财务的独立性,但仍免不了受到实控人的牵连,股价也一路震荡下跌。而本次“易主”对齐翔腾达来说或许也算是因祸得福。

背靠山东能源,未来将

相比沉迷资本运作的雪松控股,齐翔腾达的“新东家”山能新材料及其母公司山东能源集团拥有丰厚的资金实力、坚实的石油炼化产业基础、全面的国际物流贸易网络、充沛的精细化工行业资源、完善的风险管控体系、标杆级的海外产业拓展能力以及丰富的上市公司管理经验。2022年,山东能源集团位居“《财富》世界500强”第69位。

目前,山东能源集团已拥有境内外上市公司9家,其中在A股上市的包括兖矿能源、山东玻纤、新风光、中泰证券、云鼎科技等。入主齐翔腾达后,山东能源集团旗下的上市公司将增至10家。

而齐翔腾达能接到山东能源集团抛出的橄榄枝,与其自身在化工板块的领先行业地位也不无关系。

作为碳四产业龙头企业,齐翔腾达在全球甲乙酮和顺酐市场具有较强的话语权。相较于其他规模较小的厂商而言,公司具有较强的规模效益和议价能力。其甲乙酮产品2022年上半年毛利率41.46%,国内市场占有率持续保持50%左右,占国内出口份额70%以上;顺酐毛利率8.70%,国内市场占有率20%左右,占国内出口份额50%以上。

从业绩来看,2021年,齐翔腾达实现营业收入348.92亿元,同比增长41.34%;归母净利润23.93亿元,同比增长145.22%。今年以来,受国际油价和大宗商品价格大幅上涨等多方面因素影响,齐翔腾达1-9月仍实现营业收入232.78亿元,归母净利润10.49亿元。截至三季度末,公司总资产达285.56亿元,归属于上市公司股东的净资产为138.95亿元。

同时,公司形成完善碳四深加工产业链后,为打造新的利润增长点,也在向碳三产业链延伸。齐翔腾达表示,碳三产业方面公司已投资建设70万吨/年丙烷脱氢及下游30万吨/年环氧丙烷项目,能够进一步拉伸产业维度,强化碳三产业的市场占有率和盈利能力。目前70万吨/年丙烷脱氢项目已全面建成投产。

为进一步延伸在碳三产业链的发展,公司还投资建设 8 万吨/年丙烯酸及 6 万吨/年丙烯酸丁酯项目,该项目以丙烯为原料,生产丙烯酸。丙烯酸是一种不饱和羧酸,下游应用广泛,是介于石化大宗产品与下游精细化工产品之间的重要中间体,其中大约50%用于丙烯酸酯,剩余50%用于SAP及其他聚丙烯酸共聚物。

公司介绍称,丙烯酸及其酯类自身或与其他单体混合后会发生聚合反应生成均聚物或共聚物,这类聚合物可用于生产各式塑料、涂层、粘合剂、弹性体、地板擦光剂及涂料。该项目建成投产后将同公司丙烷脱氢项目形成产业链上下游联动,有利于进一步发挥产业一体化优势、及控制成本。

(本文首发钛媒体APP,作者/翟碧月 )

对于此次收购,齐翔腾达表示,山能新材料成为上市公司间接控股股东后,将依托自身及母公司山东能源集团的资源优势,支持上市公司在全面做精做细碳四产业链基础上,稳步推进碳三产业链战略布局,完善中游工厂生产一体化,加快数字化转型,布局下游产品精细化、高端化、规模化,同时加大上市公司海外业务的拓展力度,缓解国内市场压力,不断深化其与山能新材料、山东能源集团在产业板块上的战略协同,着力提升上市公司市场竞争力和行业影响力,向世界一流化工企业进军。

无风以动:

齐翔腾达(SZ002408)山能十四五规划是达到营收万亿,目前是7500亿左右吧,到2025年齐翔能贡献多少营收?作为次优选的山东能源如何做强齐翔?

Charley-001:

隆基绿能(SH601012) 高价股一天玩一块,仿佛买的不是隆基绿能,而是曾经的协鑫集成。行业景气度依在,公司依然保持优秀。整个产业链的利润逻辑也还是与之前判断的一样,该轮到中下游赚钱了。纵观隆基绿能过去10年的股价走势,跌幅最长时间不会超过一年,股价创新高的时间不会超过两年,不管是2012的光伏行业寒冬、2015年下半年的股灾,还是2018年的光伏531新政,隆基绿能的股价总能走出来、一路向北。从去年的11月到今年的11月,隆基绿能的股价已经跌了一年,这次会出现薛之谦的意外吗?齐翔腾达(SZ002408) 通威股份(SH600438) @千亿隆基新征程 @轻神骨头 @电疗格 @牛春宝 @7X24快讯

用户1336475946:

齐翔腾达(SZ002408)昨天进今天出,不留,不下来就算了

再见飙血:

齐翔腾达(SZ002408) 个人的观点是底仓不动有赚就要跑,我昨天吃的等一下就走。从己二晴,顺酐,这些投产包括股权落定,还有各种财报,有些人盼了这个又盼那个,结果怎么样呢,现在还盼什么,异壬醇,六年计划等等等等,有什么用,要滑一点。大道理不要讲,实实在在一点

山顶冻人山脚挖:

一是web3.0方向

虽然错过龙头天地在线,但是二六三也守住了40多个点,今天再格局一下,放量有点大,不涨停就要看情况出了。

其实,web3.0的核心是知识产权,没有知识产权的支撑,就不可能去中心化,就不可能实现web3.0。

相关个股正宗、低位、低价的就是安妮股份,公司在知识产权保护和IP资源管理上面都有核心技术。最近世界杯来临,相关NFT板块也可能发酵。

第二个方向是国六B

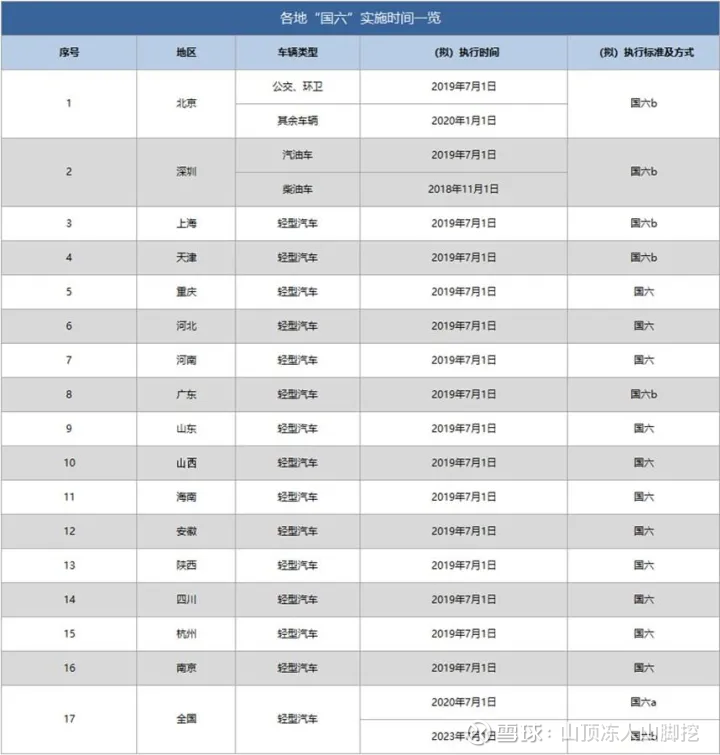

这个板块周末研究了两天,本以为启动时间还早,先跟踪一下,没打算买,没想到昨天和今天就有启动迹象了,看来箭在弦上不得不发啊,这个主要有三个时间节点。

1.工程机械12月1日将如期开启“国四”时代

工程机械国三排放标准切换国四排放标准的时间为2022年12月1日,自12月1日起,所有生产、进口和销售的560kW以下(含560kW)非道路移动机械及其装用的柴油机应符合国四标准。

2.按照国家成品油质量升级总体要求,2023年1月1日起全国推广实施国VIB(国六B)车用汽油质量标准。

3.史上最严格的国六B排放标准将在2023年7月1日全面落实。

还记得三年前,一场“声势浩荡”的排放升级,搞得国内汽车市场好不安宁。那时候,国六开始在部分地区正式实行,可以说是“杀”得大家措手不及。不仅大量的国五车因为需要清库从而走上了“骨折甩卖”的道路,同时车企动力排放的升级也是必然的,而一些没有什么技术含量的车企也在此次变化中败下阵来,比如众泰汽车。

国六A只是国五到国六的过度阶段,国六B才是真正的国六标准,也是最严格的标准,虽然有些汽车已经是国六b标准汽车,但是还有相当部分不是的,这里也有巨大的增量市场。

就是这三个时间节点,越来越近了,具体逻辑我就不一一阐述了,直接说标的。

油品升级关注:天沃科技、齐翔腾达、海新能科、三维化学

国六B标准:艾克蓝和奥福环保是老龙头了,其他标的国瓷材料也在低位刚启动,苏奥传感、威孚高科、贵研铂业、齐翔腾达、隆盛科技、银轮股份、科力远、万润股份等等,今天已经入了艾克蓝。

第三个方向是跨境支付

昨天发的讨论说要关注的就是说的这个,但是被和谐删除了,他要外出了,要去st,时间节点也要到了,如果谈下来,就是跨年妖股诞生,相关个股就是信雅达。

信雅达,一种古诗文翻译的最高境界,“达”字辈,跨境支付+信创+数字货币,信雅达周五收盘价8.88,周一涨停开始主升,十倍价格88.8,分别向九安的第一波最高价88.18和竞业达致敬,提前预订跨年妖。

其他个股:贝肯能源、海联金汇、四方精创等

二六三(SZ002467)信雅达(SH600571)天沃科技(SZ002564)

#跨年行情启动了吗##NFT概念##web3.0#

轻神骨头:

齐翔腾达(SZ002408)隆基绿能(SH601012) 与寂寞交手

前行中的老陈皮:

回复@轻神骨头: 问题是经济不复苏啊,现在到明年上半年更惨;我年初到现在一直不看好化工行业,包括钛白粉,我知道下游一直不好啊,知道有多惨,行业报告也佐证了;所以说复苏,那是一厢情愿;现在的经济和很多行业继续低迷,别指望需求恢复了,未见底。龙佰集团(SZ002601) 中核钛白(SZ002145) 齐翔腾达(SZ002408)//@轻神骨头:回复@UP-CHINA:东南亚的需求现在还是提升的,国内细小化工其实今年都活的很好,主要的二级三级化工品需求不好,但是随着经济的复苏,有望需求恢复。

石油看来价格是会下来了,十一月正式减产,但是油价还是在回落,连美元加息放缓大宗大涨,石油都没有涨很多。

化工品供需两端价格变化太快了,PO我也无法给具体数字,不过已经开起来了,只是没有全力开。

无风以动:

齐翔腾达(SZ002408)

在山东能源业务板块中有化工业务,主要是煤化工,这次收购齐翔的是山东能源新材料,而山东能源业务板块中也有新材料业务

什么是化工材料?

齐翔腾达(SZ002408):

同花顺(300033)数据中心显示,齐翔腾达(002408)11月14日获融资买入6595.48万元,占当日买入金额的34.56%,当前融资余额10.14亿元,占流通市值的4.86%,超过历史70%分位水平。 融资走势表 日期融资变动融资余额11月14日1414.05万10.14亿1... 网页链接

亏成首负:

公司主要还是生产销售各类石油加工化工产品,供应链管理业务也是相关石油副产品的材料采购、销售业务。

由于公司属于石油深加工行业,原材料占公司产品成本的比例50%以上,所以公司产品价格受国际石油市场价格的波动、宏观经济形势变化等因素的影响,具有较强的波动性、不可预测性。

如果原材料涨价,公司产品能够传导价格,那公司利润不会受到多大的影响,如果原材料价格上涨,但是公司产品价格没办法传导,那么公司利润就会受到挤压。

受疫情影响,化工行业的多数产品在2020年-2021年期间,产品价格基本处于大幅上涨阶段,齐翔腾达的产品也一样。

原油价格上涨,公司的产品能够很好地传导价格,所以公司在2020年-2021年期间,营收虽然没有出现大幅增长,但是利润却是同比翻了2倍多。所以公司股价与原油价格同步上涨。

然而从去年四季度开始,随着各类化工产品产能逐步释放,多数产品价格高位回落,齐翔腾达也一样,但是原油价格并未出现回落,所以公司利润受到挤压,大幅下滑,股价也就进入了下行通道。

总的来说,公司属于周期性行业,行业周期早已见顶,目前仍未出现底部拐点,所以不建议中长期持有。短期个股处于平台震荡中,重点关注6.5元附近的支撑是否有效,跌破建议止损换股。

【投资有风险,入市需谨慎,以上的内容为个人观点仅供参考,不作为买卖依据】

欢迎一起交流学习

新鲜散装韭户:

齐翔腾达(SZ002408) 摸到五日线马上下杀,又要震荡向下了

齐翔腾达(SZ002408):

消息齐翔腾达(002408)获得山东国资入主后,或将迎来新的发展天地。 11月13日晚间,齐翔腾达(002408.SZ)公告称,公司实际控制人将发生变更,公司控股股东仍为齐翔集团,公司间接控股股东将变更为山能新材料,实际控制人将变更为山东省人民... 网页链接

价值联盟:

新债上市

:

莱克转债 转股价值 96.69元,质地可以,预计开盘价127-129元

新债申购:无

新股上市 :无

新股申购:835279

京 力佳科技 发行价 18.18元,较高,放弃申购

隔夜外盘

:美股昨晚下跌,道琼斯指数跌0.63%,纳斯达克跌1.12%,标准普尔跌0.89%

A50指数期货跌0.13%,预计大盘短期会有震荡

低估转债:

目前无转债仓位,双低转债目前平均估值182.95,转债中位数价格122.259,目前转债机会一般,继续保持低仓位,

转债要闻:

博瑞医药:实控人拟减持不超2%公司股份

新致软件:股东拟合计减持不超1.65%股份

柳药集团:拟0.5亿元-1亿元回购公司股份

麒麟转债:转股价下修至28.52元(到底)

中宠转2:未来6个月不下修

商络电子,寿仙谷:可转债11月17日申购

要约收购:

中航电子 600372 吸收合并

中航机电, 002013 吸收合并 合并方案已经获得股东大会高票通过,中航科工股东大会也通过,后续操作计划已经发布在专属区域

妙可蓝多 600882 部分要约, 要约正在进行中,要约截止日 11月16日,操作计划见专属区

宁夏建材 600449 吸收合并

齐翔腾达 002408 全面要约, 刚出要约摘要

钱江水利 600283 全面要约 ,已出摘要10个月

人人乐 002336 全面要约,已出摘要2个月

由于套利信息比较稀少,目前关于套利股实盘操作和仓位信息都发布在专属区域,想加入的朋友可私信留言。

港美股打新:

【港股】

:暂不参与

【美股】:

暂不参与

cxl2015:

齐翔腾达(SZ002408) 7.14全要价,今天最好能再跌一跌

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ301110 SH600020 SZ300479 SH600099 SH688232 SH600906 SH688379 SZ000863 SH688023 SZ002333 SZ300800 SZ000005 SH600017 SH688401 SH688005 SH600120 SZ300017 SZ300421 SZ002011 SZ002615 SZ002892 SZ000759 SH603700 SZ002274 SH688516 SZ002409 SZ000544 SZ002773 SZ000049 SZ002084 SZ002728 SH600860 SZ002495 SH603012 SZ300365 SH688099 SZ300136 SZ002108 SH603968 SH603212 SH600030 SH603048 SZ002789 SZ000559 SZ300716 SZ300098 SZ300393 SZ300401 SZ000040 SZ300081