2022-12-10今日SZ300772股票最新净值和交易情况

运达股份(SZ300772):

运达股份:向原股东配售股份并在创业板上市配股提示性公告 网页链接

九雾数据:

运达股份(SZ300772)运达股份年度收入,2021期数据为160亿元。 运达股份年度收入同比,2021期数据为39.8%。

运达股份年度利润,2021期数据为4.9亿元。 运达股份年度利润同比,2021期数据为183%。

运达股份单季度营业总收入,2022-09期数据为38.5亿元。 运达股份单季度营业总收入同比增速,2022-09期数据为2.09%。

运达股份单季度净利润,2022-09期数据为1.65亿元。 运达股份单季度净利润同比增速,2022-09期数据为27%。

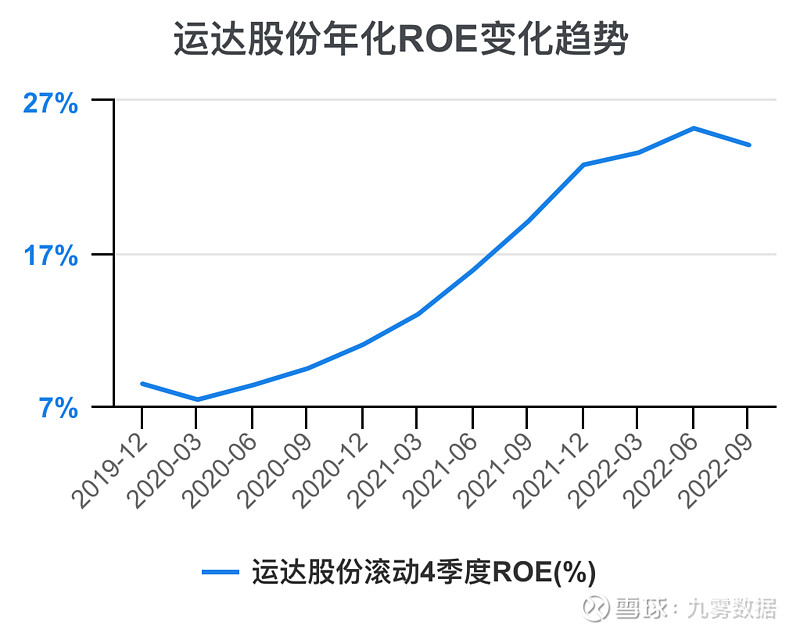

运达股份滚动4季度ROE,2022-09期数据为24.1%。

运达股份滚动4季度ROA,2022-09期数据为2.94%。

运达股份单季度毛利率,2022-09期数据为16.8%。

运达股份单季度管理费用率,2022-09期数据为0.7%。

运达股份单季度销售费用率,2022-09期数据为8.17%。

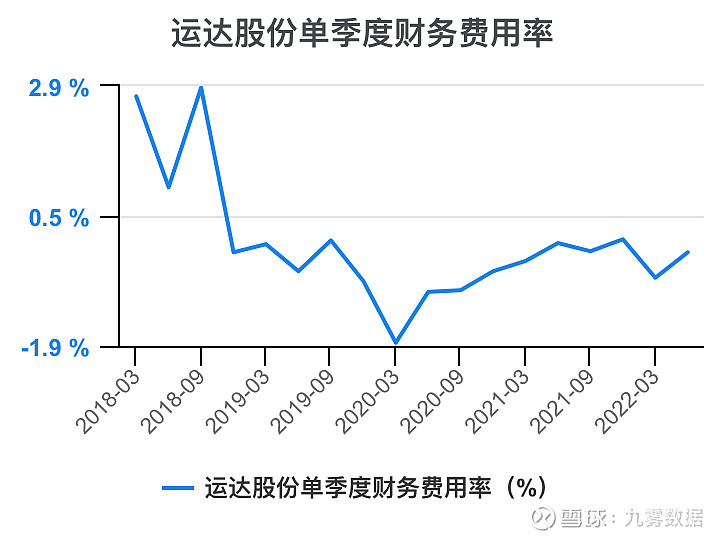

运达股份单季度财务费用率,2022-09期数据为0.19%。

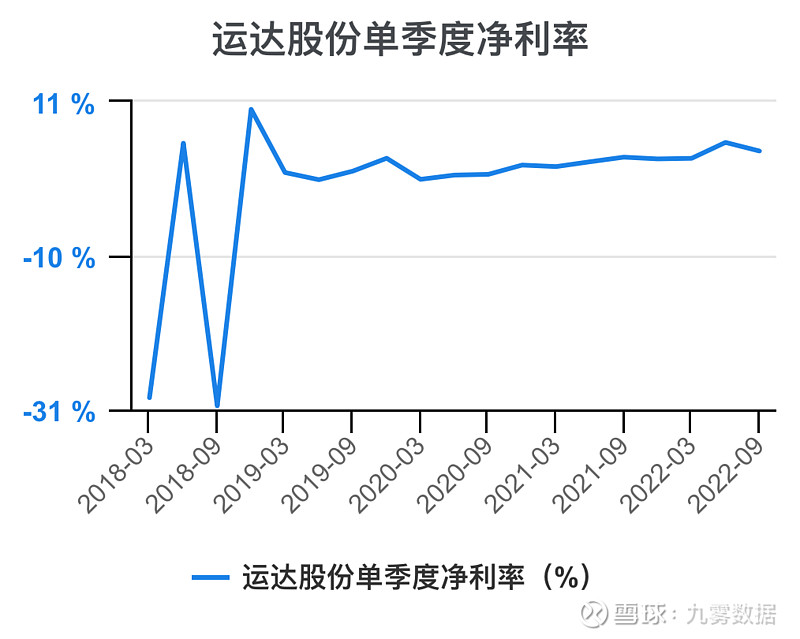

运达股份单季度净利率,2022-09期数据为4.28%。

运达股份纳税额/收入,2022-09期数据为4.94%。

运达股份纳税额,2022-09期数据为1.9亿元。 运达股份纳税额增速,2022-09期数据为58.9%。

运达股份所得税率,2022-09期数据为0%。

运达股份薪酬/收入,2022-03期数据为3.37%。

运达股份员工薪酬,2022-06期数据为1.33亿元。 运达股份员工薪酬及增速,2022-06期数据为33.7%。

运达股份员工数,2021期数据为1801人。

运达股份人均薪酬,2022-09期数据为27.4万元。

运达股份人均利润,2022-06期数据为31万元。

运达股份薪酬/净利润,2022-09期数据为0.61 。

运达股份总资产周转率,2022-09期数据为0.76 。

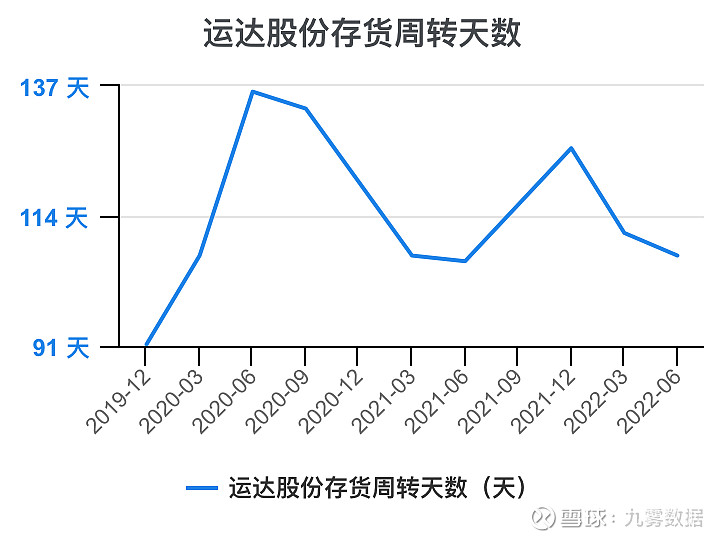

运达股份存货周转天数,2022-09期数据为111天。

运达股份应收账款周转天数,2022-09期数据为147天。

运达股份预收+合同负债,2022-09期数据为0亿元。 运达股份预收+合同负债及增速,2022-09期数据为0%。

运达股份存货,2022-09期数据为52.4亿元。 运达股份存货同比增速,2022-09期数据为-9.97%。

运达股份固定资产合计,2022-09期数据为25.1亿元。 运达股份固定资产同比增速,2022-09期数据为118%。

运达股份长期股权投资金额,2022-09期数据为3.58亿元。 运达股份长期股权投资金额同比增速,2022-09期数据为33.7%。

运达股份资产负债率,2022-09期数据为86%。

运达股份流动比率,2022-09期数据为0.96。

运达股份速动比率,2022-09期数据为0.63 。

运达股份负债中非流动负债占比,2022-06期数据为12.9%。 运达股份负债中流动负债占比,2022-06期数据为87.1%。

运达股份在建工程,2022-09期数据为1.28亿元。 运达股份在建/固定资产,2022-09期数据为0%。

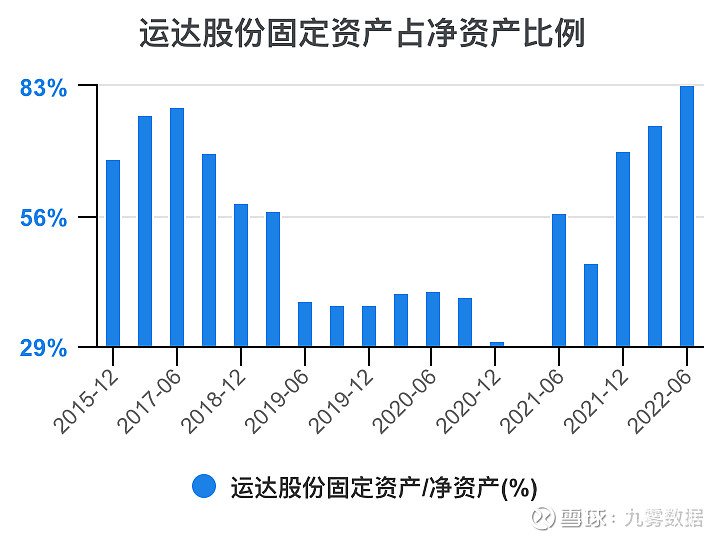

运达股份固定资产/净资产,2022-09期数据为77.6%。

运达股份存货/净资产,2022-09期数据为162%。

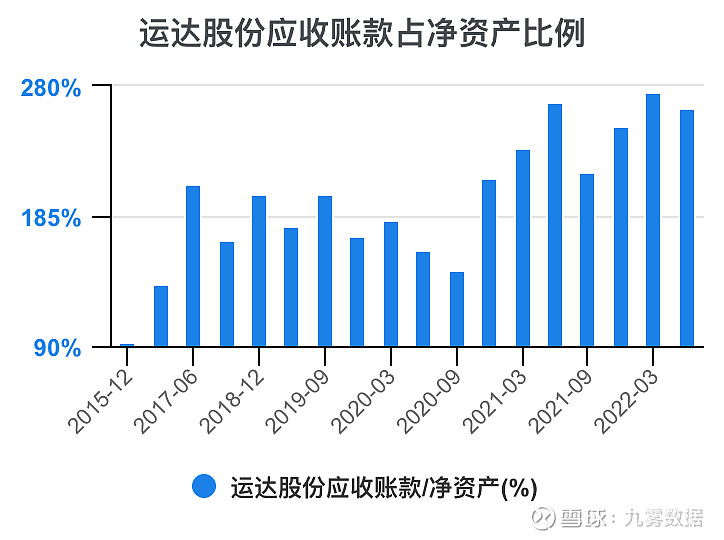

运达股份应收账款/净资产,2022-09期数据为253%。

运达股份现金/净资产,2022-09期数据为60.1%。

运达股份商誉,2022-09期数据为0亿元。 运达股份商誉/净资产,2022-09期数据为0%。

运达股份无形资产,2022-09期数据为1.23亿元。 运达股份无形资产/总资产,2022-09期数据为0.52%。

运达股份年收入,2022-06期数据为178亿元。 运达股份收入增速,2022-06期数据为37.6%。

运达股份年净利润,2022-06期数据为6.57亿元。 运达股份净利润增速,2022-06期数据为142%。

运达股份单季度净利率,2022-09期数据为4.28%。 运达股份单季度毛利率,2022-09期数据为16.8%。

运达股份单季度销售费用率,2022-09期数据为8.17%。 运达股份单季度财务费用率,2022-09期数据为0.19%。 运达股份单季度管理费用率,2022-09期数据为0.7%。

运达股份销售费用率,2022-09期数据为8.17%。 运达股份季度收入增速,2022-09期数据为2.09%。

运达股份研发费用/收入,2022-09期数据为2.2%。

运达股份薪酬/收入,2022-03期数据为3.37%。 运达股份净利率,2022-03期数据为3.28%。

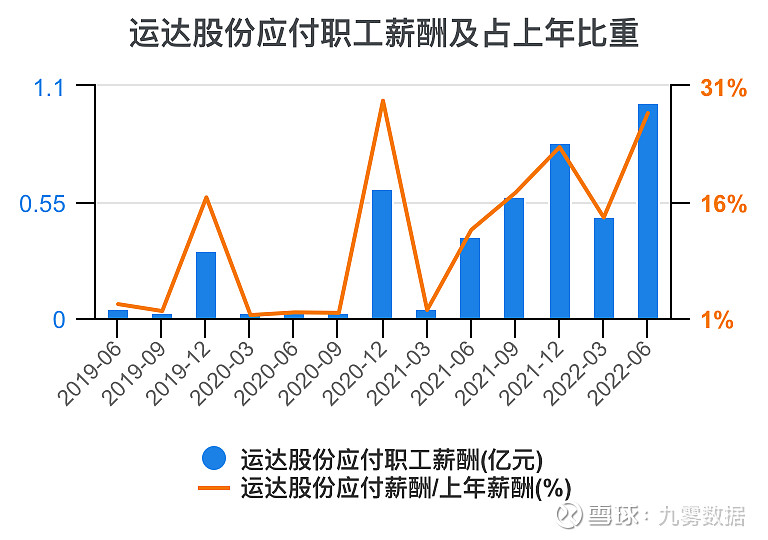

运达股份应付职工薪酬,2022-03期数据为0.48亿元。 运达股份应付薪酬/上年薪酬,2022-03期数据为14%。

运达股份总资产/净资产,2022-09期数据为7.32 。

运达股份税费返还/净利润,2022-09期数据为-8.49%。

运达股份税费返还/上交的税费,2022-09期数据为-8.31%。

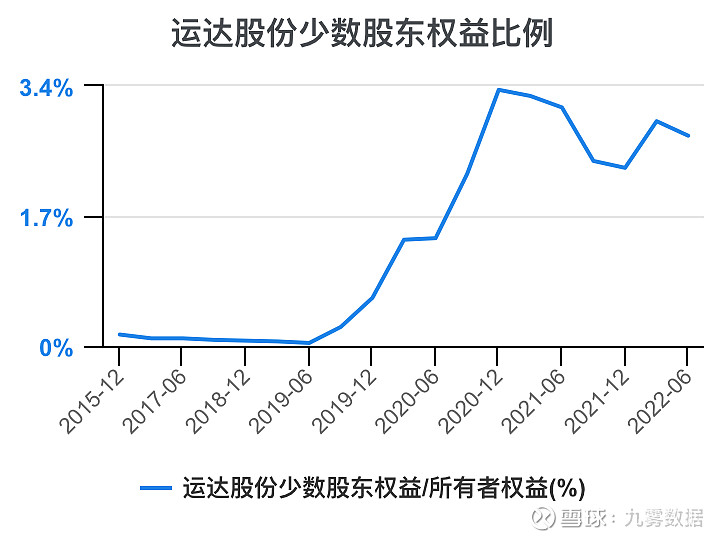

运达股份少数股东权益/所有者权益,2022-09期数据为2.6%。

运达股份投资收益,2022-09期数据为0.11亿元。 运达股份投资收益/净利润,2022-09期数据为6.43%。

运达股份投资收益/净利润,2022-09期数据为6.43%。

运达股份存货周转率,2022-09期数据为3.24 。

运达股份应收账款周转率,2022-09期数据为2.45 。

全文ppt下载请前往小程序

运达股份(SZ300772):

运达股份:向原股东配售股份并在创业板上市配股提示性公告 网页链接

擒牛小牧童:

运达股份(SZ300772)今天又跑赢90%的风电,现在留下来的都是参与了配股的股东,开盘后应该没什么抛压

运达股份(SZ300772):

运达股份(300772.SZ)配股于11月10日正式启动。据公司披露的配股相关公告,本次A股配股以本次发行股权登记日2022年11月9日(R日)深圳证券交易所收市后的公司总股本542,256,273股为基数,按照每10股配售3股的比例向全体股东配售,则本次可配售股份数量总计1... 网页链接

运达股份(SZ300772):

运达股份:向原股东配售股份并在创业板上市配股提示性公告 网页链接

M-个人炒股记录:

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

这个月捅了停牌窝了?先运达股份配股坑了我3个点,中来股份停牌白给了我10个点,周五刚上的中航机电又打算重组。。。。。

张无际:

风机之前的优势在于规模和口碑,金风独步武林十几年,之前还有大哥华锐.

风电的未来在于大型化,海风,规模,运营能力的差异,有些企业已经落后,有时间我再讲!

明阳智能(SH601615) 金风科技(SZ002202) 运达股份(SZ300772)

西成老农:

最近我在研究明年的目标,主要在看两个板块。一个是风电,特别是海风。另一个是培育钻石。

培育钻石我去年就做过,对这个行业我是看好的。行业发展我认为没问题,但是个股,还不好确定,目前还没有结论。

我更看好的是风电行业,因为确定性比较高。

因为疫情的影响,今年大部分行业都不景气,因此明年可以保持增长的行业就更少了。风电目前从数据看,可能是明年最景气的行业。

但是对于风电产业链,机构目前的看法比较奇葩,虽然从逻辑上也能说的通,但是今年明阳的两份文件,可能会打破这些东西。

一个是前段时间,明阳和新强联签订的供货合同。

另一个就是明阳公布的股权激励方案。

我认为目前国内机构对于风电行业有几个错判。

第一,对风电整机厂在行业中的弱势地位判断。

机构一直认为风电整机没有技术含量,在产业链里面属于组装,比较弱势,无法把降价的压力往零部件传递,因此不挣钱。

在这样的逻辑下,机构把电缆打到50倍,零部件打到30-40。这些电缆和零部件在去年上半年给的都是10倍,比明阳还要低。

结果快2年过去,明阳业绩持续增长,估值还在10倍左右,而零部件企业盈利下滑,估值反而提升了。

实际上,国内的零部件企业大多数都不是不可替代的,像明阳和金风都自产叶片,甚至明阳都开始自产塔架。即使是技术含量高的轴承代表新强联,在前段时间与明阳签订的供货协议里面,也可以看到明阳更强势。整机厂为了控制成本向下游零部件企业压价是必然的,主动权在整机厂手里,而不是零部件企业。

随着海风市场化,和整机厂出海,整机在产业链里面的话语权只会越来越重。

第二个,整体厂没有差异化,红海竞争,不挣钱。

这几年先是陆上风电平价,然后又是即将到来的海风平价。为了实现平价,风机降价是必然的,也只有实现平价,风电行业才能赢来大发展,就和18年的光伏一样。

因为风机降价,最近几年整机厂日子确实不好过,看看金风科技就知道了。

但是这里面有个问题,为什么明阳近几年的盈利数据和利润率数据都比金风好。

这里面就是因为明阳一直在海风上面努力,同时采用一体化模式控制成本,因此一直保持盈利。

中国风电看海风,海上风电看明阳。

明阳现在在海风领域超过3成市占率,而且随着海风平价,风机大型化和深海化,明阳的优势只会越来越大。

所以不是风电整机没有差异化,而是目前正好处在整机降本的过程中。随着明年海风平价,整机厂的毛利会稳定下来,然后就是市场规模的快速扩大。这也是明阳敢制定4年30%增长的激励方案的底气。我相信明阳是可以完成的。

第三,对于明阳成长性的预期

今年以来机构都预期明阳因为风机降价,毛利率降低,明年很可能增收不增利,给的目标都是10%增长。结果明阳直接给了30%,而且是连续4年。

所以我估计国内机构昨天看到这个股权激励方案,都是牙疼的。

我一直不喜欢做市场博弈的股票,因为没有利润支撑,股票能飞到哪里是资金说了算。这对我来说就是赌博了。

我更喜欢明阳这样的,行业高速发展,企业成长路径确定,甚至公司给出明确的成长指引。上一个我看到的类似公司就是2020年的酒鬼酒。

高确定性事我选股票的第一要素,因为只有高确定性才能上大仓位。高确定的30%,比不确定的100%要好。

明阳的确定性有几个方面,

第一,明年风电行业整体增速比较高。

第二,明年开始海风平价,明阳作为海风首席,肯定受益于海风的发展。加上激励方案的背书,明阳未来几年的高成长性比较确定。

第三,海风平价后,明阳的毛利稳定回升。

第四,今年明阳实现了出海,未来几年国产风机出海是肯定的,而明阳的产品竞争力在国内得到验证,那么海外市场肯定也会获得发展。这样风电就和光伏一样,摆脱了国内依赖,走向世界。

第五,目前明阳是15倍,处于估值底部,安全性比较高。未来出现双击的可能性很大。

明阳今年大概40亿,明年和后年的30%增长确定性比较高,2025和2026目前还不好说,但是大概2026年利润翻一倍应该是可以的。

目前明阳估值15倍,按照未来四年的业绩增长,估值可能提高到30倍以上。

那么就是到2026年四倍空间,届时明阳市值超过2000亿。我估计明阳在明年市值会过千亿,快的话后年过2000,慢的话,2026年。

这是一个四年四倍的机会。

张无际:

千亿市值的公司,成长能保持30%的,PE也不会少于30倍,明阳及风时行业,大部分人还停留在内卷,低价抢单的思想维上,包括我自己,11月份以前也是这个观点,最近重新研究后,发现我错了。十二年前,明阳在纽交所上市,我就有参与,去年明阳,运达也参与了,运达3倍获利!海风及大型化,明阳已领先!

明阳智能(SH601615) 金风科技(SZ002202) 运达股份(SZ300772)

光伏头条:

国际能源网/风电头条获悉,11月10日,运达股份发布停牌提示性公告。

《公告》称,浙江运达风电股份有限公司(以下简称“公司”)实施配股,拟向截至股权登记日2022年11月9日深圳证券交易所收市后,在中国证券登记结算有限责任公司深圳分公司登记在册的公司全体股东按照每10股配3股的比例配售A股股份。

根据深圳证券交易所的相关规定,2022年11月10日至2022年11月16日为本次配股缴款期,公司股票全天停牌;2022年11月17日为登记公司网上清算期,公司股票继续停牌一天;公司股票将于2022年11月18日开市起复牌。

来源:国际能源网/风电头条

mycat11:

运达股份(SZ300772)大冤种,放出来还得大跌。YY开盘大涨的,也不想想要是都看好机构会砸盘跑路不配股么。。。

flyxmu:

运达股份(SZ300772)如果18号之前风电都大涨,能配股买入套利吗

知善美多多:

浙农股份目前是赚的,减仓了一部分,害怕涨停不了,剩下的等等看,卖了西部建设,主要是他太磨叽,买入贵州三力,目前还可以。明阳智能终于涨了,继续持有。明阳智能(SH601615) 浙农股份(SZ002758) 运达股份(SZ300772) 。

张无际:

明阳2022年出货量8~9GW,现在在手订单26GW 其中海风在6GW左右,

营收:300亿左右,净利40亿左右

明阳2023年的业绩预测

明年交付量在16~18GW,同比番倍。

随着风机大型化,单WM价格一直在降低,其实成本也在降,2023年营收在500亿左右,装机量有100%成长,营收成长65%+

净利润率 15~16%,75亿~80亿

随着交付量成倍提升,毛利会提升,营业费用占比也会降低,上一篇有专门讲。

各大媒体说风机是风电设备行业中,最没有技术和利润最差的环节。这个存在误区,陆风5MW及以下机型,整个产业链非常成熟,竞争激烈,己经是红海。金风半年报,5MW及以下机型是主力,毛利12%左右,营业成本己经到了15%,这块己经没有利润了。很多小机型,明阳都没有参与投标。

风机行业的看点:风机大型化和海风是风机行业的未来.

明阳大型化在行业内也是领先:

去年明阳5MW以上机型营收己经占到总营收的40%,毛利率 25%左右

去年金风5MW以上机型营收占比27%

去年运达5MW以上机型才投放市场。

海风,明阳背靠广东,广东海风也是全国之最, 今年明阳海风风机中标量占到整个海风行业的38%。

海风行业未来持续高增长,到2025年,装机量增长年化35%+,高成长赛道。

明阳规模及成本控制能力:

运营成本:今年明阳费用率占到营收的12%,明年明阳产量上来用,费用率会下降,占到营收的8%左右,去年运达费用率在15%,金风在16%,明阳成本竞争力明显。

人工成本:金风有3万员工,明阳有1万员工,今年金风人工成本占到营收的8%,明阳在6%,明年明阳产量上来后,人工成本会降到营业成本的4%左右,再提高毛利2%

对手分析:

1.金风:明年出货量在18GW~20GW,出货量比明阳稍多,但营收不一有明阳高,明阳海风比较多,金风风电运营还是不错的。明阳产量上来后,营用占比大幅下降,费用管控能力强于金风10%左右,净利润高于金风7%左右。

2.运达,大型化发展得太慢,本身负债过高,今年放慢了接单的速度。目前风电主要由五大六小央企电力企业主导开发,除华润外,招投标,对价格因素评标的权重放得很低,更注重产品质量及企业的风险,品牌等因素。

明阳智能—未来高端制造业的巨星 2

网页链接

明阳智能—未来高端制造业的巨星 1

网页链接

明阳智能(SH601615)金风科技(SZ002202) 运达股份(SZ300772)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ301192 SZ002841 SZ000550 SZ002077 SH600583 SZ002291 SZ002581 SZ300620 SZ002094 SH600278 SZ300950 SH603383 SH601021 SH600597 SZ000582 SH605369 SH601996 SZ002058 SH601512 SZ002167 SZ002278 SH600633 SZ300428 SZ002485 SZ300291 SZ300329 SH603279 SZ300130 SZ002745 SZ002458 SZ002228 SH603315 SH601515 SZ002533 SH688278 SH600531 SH603976 SZ002775 SH601326 SZ000897 SH601616 SH600299 SH603536 SZ300731 SZ002303 SZ002860 SH603166 SH600026 SH601619 SZ300373