2022-09-03今日SZ300783股票最新净值和交易情况

舍得乐:

新东方在线(01797)东方甄选牌每日坚果来了:750克,30袋,109元。同样规格,良品铺子、洽洽、三只松鼠是69元。东方甄选每日坚果价格上没有优势,那应该在品质上要高一些,就看口碑如何,会不会成为爆款。

海哥商业观察:

文/海哥

8月25日,休闲食品巨头良品铺子发布2022年半年报。财报显示,该公司上半年营收48.95亿元,同比增长10.72%;归母净利润1.93亿元,同比增长0.67%。这是良品铺子在疫情持续爆发、原材料上涨、经济下行等复杂市场背景下,逆势交出的一份还算不错的业绩答卷。

对比良品铺子和三只松鼠等同行的业绩可以发现,昔日的休闲零食“三巨头”——良品铺子、三只松鼠、百草味格局已经瓦解。百草味被收购,三只松鼠业绩持续败退,“三巨头”呈现出了冰火两重天的分化态势。

良品铺子能够走出独立行情,在于其在大单品、多品牌、全渠道等经营策略的推动下,产品力和研发力持续显现,为企业注入了持续的创新活力和增长动能。

海哥商业观察分析认为,未来,良品铺子的高端龙头地位和盈利能力有望持续得到巩固。

坚韧抗压,营收净利双增

财报显示,良品铺子2022年上半年业绩保持持续稳健发展态势,营收同比增长10.72%至48.95亿元,净利润由一季度的负增长转微增0.67%至1.93亿元。其中,一季度营收为29.42亿元,同比增长14.30%;净利润为9306.11万元,同比下降8.86%;二季度营收为19.53亿元,同比增5.73%;净利润约1亿元,同比增长11.50%。

由于每年第一季度是春节消费旺季、二季度为消费淡季,加上今年第二季度全国局部疫情此起彼伏,季节性因素会对消费构成一定影响。但对良品铺子而言,今年前两个季度,无论是同比还是环比,其业绩总体趋稳且盈利能力逐步增强。

这充分验证了良品铺子穿越疫情周期所具有的坚韧的抗压能力。

若将时间维度拉长到整个疫情期来进行对比分析,良品铺子业绩也呈现出同样的稳健趋势。2020年伊始,全国新冠疫情爆发,当年半年报良品铺子业绩受到较大波动。但此后开始,其营收和净利润持续保持正增长,分别由36.1亿元、1.61亿元增加至48.95亿元、1.93亿元。

对比同行,三只松鼠2020年-2022同期中报营收分别为52.52亿元、52.61亿元、41.14亿元,净利润分别为1.88亿元、3.52亿元、8213.43万元,营收和净利润均呈现出增长停滞及萎缩态势。同时,曾经与良品铺子、三只松鼠处在同样起跑线上的百草味,两次易主后,前途也不是很明朗。

而良品铺子作为线下渠道布局较为均衡的品牌,疫情对其线下零售的冲击理论上应该更为明显。但事实恰恰相反,良品铺子无论是业绩还是开店步伐均未受到疫情实质性影响。

财报显示,良品铺子上半年新开门店302家。截至2022年6月30日,良品铺子在全国189个城市拥有3078家门店。由于零食消费超过80%的份额依然在线下,良品铺子的全渠道布局也将有助于其在未来持续抢占市场份额。

三只松鼠和百草味在线下布局上依然落后于良品铺子。2022年上半年,三只松鼠投食店新开1家,闭店56家,截至期末累计85家;加盟店新开37家,闭店182家,截至期末累计 780 家。而百草味线下门店数仅为几十家,不具有可比性。

良品铺子经历了市场三年巨大的不确定性,依然保持稳中有进的发展态势,为未来持续扩张、拓展市场份额积蓄了充分的量能。

这意味着,

产品研发,驱动持续增长

答案在产品和研发,产品力和研发能力才是良品铺子驱动增长的底层动力。

同样崛起于电商时代,同样面临疫情的冲击,良品铺子能够区别于同行走出自己的独立行情,这背后的根本原因在哪里?

我们可以从其财报及公开资料中探寻良品铺子的产品创新和研发方面的发展脉络:

1、产品研发上,2022年上半年良品铺子研发费用为2521.61万元,同比增长32.83%。报告期内,自主研发并上市56款产品。2021年,其围绕细分人群、场景需求,开发出86款上市产品及47款储备产品,期间申请(含授权)34项专利。

2、在产品供应链管理上,良品铺子从原材料采购、产品标准、质量管理等供应链环节入手,采取大单品、多品牌策略,满足用户品质需求和多样化需求。具体措施包括:海外直采高端原料与供应商设立专供种养殖基地等。数据显示,良品铺子持续加大相关海外产地原料引入,2021年达到10797.5吨,较上年增长22.71%。

3、在品控管理上,良品铺子还执行高于国家标准的理化指标要求,建设数字中台系统,对消费者反馈进行监测。比如,一旦一款产品30天内客诉率高于品类质量客诉警戒值,则立即触发产品预警和质量改善流程。

产品是1,营销和渠道是后面的0。一个食品品牌业绩的成功,首先是产品的成功。从产品能力和研发能力上进行梳理,更能够找到其业绩增长的底层逻辑。

海哥商业观察认为,

产品研发体现在良品铺子的业绩产出上,我们可以看到,其猪肉脯已经成为了一个5亿级的大单品;儿童零食品牌“小食仙”全渠道销售额已达2.19亿元,同比增长21.33%。

品牌、产品和管理的统一、协同,最终会转化成为长期的、可持续的增长动力。这也是其他同行短时间难以追赶、复制的独特优势所在。

因此,良品铺子的产品力为其业绩提供了现实的支撑,而研发决定了它的后劲和未来。即便放眼整个零食行业,良品铺子的产品和研发布局之精细度、专注度、持久性无人能出其右。虽然良品铺子具有区别于同行的渠道均衡优势,但

格局重塑,“三巨头”瓦解

得益于业绩持续稳健的利好消息,8月26日,良品铺子开盘不久宣告涨停,当日股价报收26.29元。8月29日早盘,良品铺子持续涨势,股价最终收涨超5.33%。

以第二季度业绩作为一个基准进行对比,良品铺子已经在营收、盈利、市值、扣非净利润等指标上均超越三只松鼠。截至8月28日,良品铺子市值超过111亿元,三只松鼠为82亿元。今年上半年,三只松鼠营收为41.14亿元,同比下降21.8%;净利润8213.43万元,同比下降76.65%;扣非净利润仅为2400万元。其中,第二季度更是亏损达7886万元。

三只松鼠和良品铺子迥异的市场表现,其实是各自品牌战略层面选择的结果。三只松鼠起步、发迹于互联网电商时代,一度以“互联网坚果品牌”自居,早期靠口碑体验广受消费者称道,因擅长营销而快速崛起。

但是,成也互联网,败也互联网。目前,三只松鼠业绩依然较大依赖于线上,其营收的73.25%来源于电商,达30.13亿元。其中,淘系业绩贡献约占1/3。如今,它正面临着从互联网到全渠道的转型,以及从擅长贸易到自主制造的升级难题。这个过程,遭遇疫情因素,三只松鼠命中难逃波折,何时顺利完成“渡劫”尚不得而知。

其今天所表现出来的坚韧性,是其长期、持续积累的结果。

另一边,良品铺子起步于线下零售,但在互联网电商浪潮中快速抓住机会而做强做大,在渠道、产品、研发、管理等方面拥有更为均衡完善的布局。2021年,良品铺子线上收入占比为53.13%,线下收入占比为46.87%。这意味着,良品铺子不需要像三只松鼠一样在经历一路狂奔后,再反过来补足短板,而是逐步地夯实基础、放大优势。也就是说,

不但昔日的“三巨头”阵营彻底瓦解,就连两个头部品牌对峙的格局也开始松动。同时,疫情将进一步加速淘汰中小品牌,行业集中度将进一步提升。

同样作为行业头部品牌,三只松鼠的掉队和良品铺子的稳健向前,意味着曾经的竞争平衡被打破。这其中,

良品铺子迎来了做实、巩固龙头领导地位的历史性窗口期,以其为领头羊引领行业发展的市场格局即将形成。三只松鼠(SZ300783)良品铺子(SH603719)来伊份(SH603777)@今日话题

从短期看,在国家多重消费刺激措施的推动下,以及在疫情持续得到良好控制的前提下,市场信心有望逐步恢复,良品铺子下半年业绩有望进一步放大优势。从长期看,

蒙面哥:

三只松鼠(SZ300783)跌停吧 不要磨叽了

三只松鼠(SZ300783):

除了联名,月饼还可以怎么跨界?继老干妈、螺蛳粉后,坚果也来插一脚。 8月26日,三只松鼠在互动平台称,今年将新推出坚果系列口味月饼。记者在电商平台发现,三只松鼠中秋坚果月饼售价为每盒168元,8月29日零时开售,页面显示已月销500+... 网页链接

一手买崩所有:

三只松鼠(SZ300783)一只松鼠我来了

球球X:

明天预测

三只松鼠(SZ300783) 可冲高,要逃

五方光电(SZ002962) 拉升,但是封板就有点难,因为今天午盘涨停有几次都开板了

![[赚大了]](http://js.xueqiu.com/ugc/images/face/emoji_06_money.png)

为什么我要预测呢,因为我重仓了

![[狗头]](http://js.xueqiu.com/ugc/images/face/emoji_80_doge.png)

短线党到此一游

一只韭竹:

黑芝麻(SZ000716) 其实,消费的会没什么研究员参加,预期差就来了。三只松鼠(SZ300783) 也起来了

飞鲸投研:

三只松鼠(SZ300783)良品铺子(SH603719)盐津铺子(SZ002847)

本来挺赚钱的一个赛道,硬生生被卷得都活不下去。零食是一个具备很大增长空间的好赛道,艾媒数据显示,种子及坚果炒货 2020 年零售市场规模约 1415 亿元,约占整个休闲零食市场18%,是占比第二高的品类,预计2025年零售总规模将达到2173亿元。

休闲零食赛道入场玩家多,且多以小规模、地方性企业为主,数得上的也就是三只松鼠、盐津铺子、良品铺子等一些上市企业了。可是,随着半年报的披露,飞鲸投研发现很多企业辛苦半年,等于白干,净利润少得可怜。

一、三只松鼠赚钱成为难题

每到年报、半年报披露时间,就很有趣。业绩超预期的企业往往会按捺不住欣喜,提前披露,向市场传达好消息;业绩不好的企业总想着拖一天是一天,可终究是要披露的。

查看零食企业的半年报,发现一个有意思的事情:三只松鼠、良品铺子和来伊份都是代工生产模式,营收和净利润的差距很大,代工未必是一件好事。

三只松鼠上半年营业收入41.14亿元,可归母净利润只有0.82亿元,扣除非经常性损益之后仅剩0.24亿元;良品铺子48.95亿元的营收,只带来了1.93亿元的净利润;来伊份上半年营收23.12亿元,归母净利润1.29亿元,扣非净利润1.14亿元。

三只松鼠、良品铺子和来伊份的净利润同比增速都远远低于营收同比增速,这就说明企业可以把产品成功卖出去,但没办法赚到钱。

如果绝对值无法说明这些企业增收不增利,那么通过增速对比也能证明。除了盐津铺子这家自主生产企业,

那么,企业的钱都去哪了?

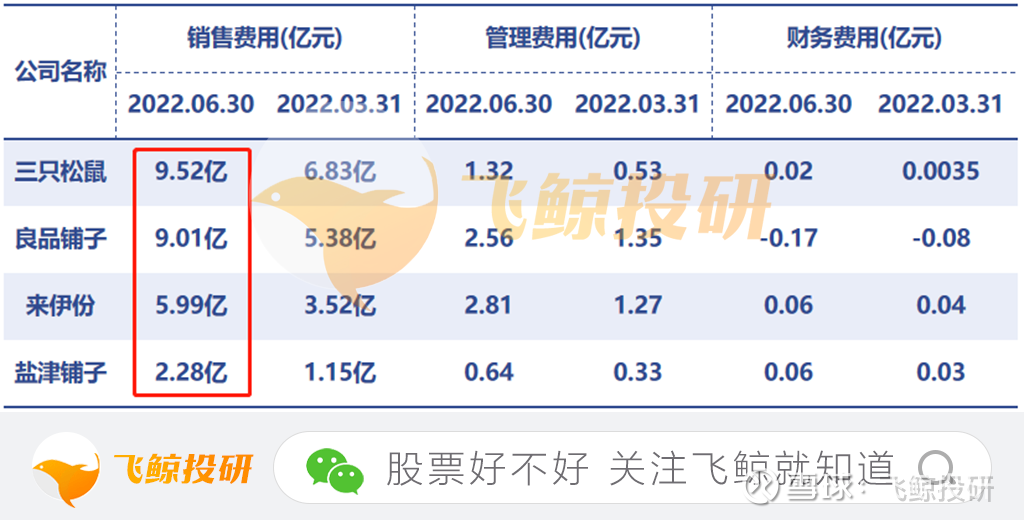

当然是拿去营销了!盐津铺子的主要销售渠道是商超,所以不用特别注重广告营销。而三只松鼠主打线上销售,线下投食小店也要花钱推广;良品铺子以加盟店为主,来伊份以直营店为主,不论怎样,即便自己不想卷,对手卷了自己就只能跟着卷。

所以,我们看到近半年时间,三只松鼠销售费用就有9.52亿,按照目前水平估算这可是相当于5年的净利润。良品铺子也不例外,虽然只挣了不到2个亿,但敢花9个亿营销,勇气可嘉。来伊份的直营门店绝大多数为租赁经营,租赁费用占销售费用的30%以上,每年的销售费用也不是小数目。

可是,花巨资营销的效果如何呢?显而易见,并不乐观。

二、现金流状况糟糕、三只松鼠疑似入不敷出

现金流量净额是指现金流入量和流出量的差额。企业经营的现金流有三种,分别是经营活动产生的现金流量、投资活动产生的现金流量和筹资活动产生的现金流量。

今年企业生存异常艰难,连华为都把活下来作为企业的主要纲领,宁可让收入少一些,也要稳住利润和现金流。可是三只松鼠不仅利润低,现金流状况也不好。

但是,投资活动和筹资活动产生的现金流量净额分别是-2.07亿元和-2.58亿元,4.65亿元的亏损拿2.95亿元去填补,哪里填的上呢?

根据三只松鼠现金流量表可知,公司上半年经营活动现金流入46.2亿元,可现金流出高达43.26亿元,经营活动产生的现金流量净额只有2.95亿。

赚到的钱不仅要填补投资缺口,还要偿还债务。三只松鼠半年报显示,上半年筹资活动产生的现金流出中,就有3亿元“偿还债务支付的现金”。

现金大量流出,使得三只松鼠的现金储备急剧减少。2021年底期末现金及现金等价物余额是4.08亿元,到2022年上半年只有2.38亿元。如果再往前看,此数字在2020年底是11.1亿元,按照这个速度下去,三只松鼠的现金流很快就要枯竭了。

三、上市三年,股价跌回原点

三只松鼠靠着电商发家,并凭借网络流量快速在全国建立了品牌形象。近两年传统电商红利罄尽,三只松鼠开始尝试线下发展和开辟新赛道。

然而,新开店数量赶不上闭店数量。三只松鼠上半年投食店新开1家,闭店56家,截至期末累计85家;联盟店新开37家,闭店182家,截至期末累计780家。

开辟新赛道的路途也不顺利。三只松鼠曾经孵化了4个子品牌,涵盖方便速食品、婴童食品、宠物食品以及礼品。现在,只剩婴童食品“小鹿蓝蓝”成功存活下来,上半年小鹿蓝蓝销售额2.61亿元。

股市是经济发展的“晴雨表”,是评价企业成效的“度量衡”。昔日的坚果大王,卷不动了,股价也跌回了从前。

2019年7月三只松鼠敲响了深交所的钟,股价一度被资本热捧到89元的高位,这是它曾经的高光时刻。然而好景不长,自2020年5月股价攀升到历史最高位之后,三只松鼠便遭遇了断崖式跳水,到如今每股21元上下,股价跌掉了77%;从如今80多亿的总市值来看,市值蒸发了近280亿元。

可以说,三只松鼠上市折腾三年,又跌回了原点。

总结

飞鲸投研认为,当前零食行业面临的最大问题是产品同质化过于严重,解决同质化竞争问题,占领渠道的效果才能达到最大。现如今是一个商品生产过剩,几乎没有信息差的时代,消费者对于零食的忠诚度也不是特别高。

行而不辍,则未来可期。如果三只松鼠能够一步一个脚印,推动渠道和品牌的协同发展,未来的竞争力将不断提升,业绩也将越来越好。

飞鲸投研长期跟踪特色榜单:《成长50》:汇总各热点行业具备成长潜力的股票。更多精彩,请持续关注飞鲸投研。

关注飞鲸投研,这里有您最关心的投资报告!

来源:飞鲸投研

丨深海泰坦丨:

上证指数(SH000001)

指数全天震荡下跌,战术性调整,还不能确定调整结束

若再次跌破3180,那么大概率回踩3155之下寻找支撑

盘面上出现普跌行情,处于高位个股不追高。

淡定点 中秋临近走访亲朋好友送送礼先嗑嗑瓜子

良品铺子(SH603719) 三只松鼠(SZ300783)

低位上涨

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600688 SH600703 SZ000993 SZ002234 SZ002485 SZ300910 SH600367 SH605507 SZ002479 SH603895 SZ002983 SZ300875 SH600063 SH603161 SZ002308 SH900945 SZ300644 SZ000715 SZ002658 SH603386 SH600903 SZ300518 SZ301096 SZ002659 SZ300699 SZ301027 SH603138 SH601677 SZ002062 SZ000995 SZ002767 SZ002916 SZ002877 SZ002393 SH603527 SH603839 SH603187 SZ300899 SZ002177 SZ000895 SZ200869 SH688270 SZ301009 SH900925 SH603268 SH600113 SZ300457 SH601089 SH600482 SH603139