2022-09-06今日SH688303股票最新净值和交易情况

常青树学习巴菲特:

通威股份(SH600438)三个值得深思的问题

第一,通威股份等硅料能不能做出协鑫科技等颗粒硅?

第二,钙钛矿的技术不断成熟,成本更低,一旦大规模量产现在的硅料硅片现在产能怎么办?

历史的数据每次技术变革光伏上游和中游就要淘汰大部分企业。

第三,央企开始无限资金的进入硅料,硅片等环节,光伏行业的供给侧改革会不会向钢铁水泥等行业一样上演?

光伏赛道唯一安全的就是电站运营,也是唯一一个可以抵御技术变革风险的细分赛道!

协鑫科技(03800) 创维集团(00751)

常青树学习巴菲特:

协鑫科技(03800) 通威和协鑫技术路线之争,最终还是体现在规模和利润上,看看颗粒硅是不是能抢了通威的市场份额,23年能见分晓!

即便有分晓,钙钛矿一出又谁与争锋能,那就进入新的起跑线!

曾经的无锡尚德、江西赛维比今天的隆基通威更威风,倒下也只是很短的时间。谁能确保谁不是下一个破产尚德赛维!

通威股份(SH600438) 大全能源(SH688303)

云来山佳云去山在:

2022年上半年,随着欧洲能源危机的愈演愈烈,叠加“碳中和”目标下的全球能源革命,光伏行业市场需求呈现暴发式增长态势。数据显示,期间我国组件出口量达到78.6GW,同比增长74.3%;国内新增光伏装机30.88GW,同比增长137.4%。今年预计会装机250GW以上,乐观会到270GW左右,再高也没有了,因为硅料今年的产量约在80万吨。

2022年上半年,79家光伏企业合计创收5571亿元, 79家光伏企业的归母净利润总额达到650亿元,净利润率为11.66%。其中硅料行业,通威/大全/协鑫/新特四家龙头公司就分别赚了122亿,95亿,69亿,56亿,合计342亿,占整个行业净利的一半以上,还有一些其他的小硅料厂,也赚得盆满盆满的,虽然通威有饲料也有电池片,但整个硅料业赚的利润肯定是超过了整个行业的一半。所以硅料行业的扩产也成为顺利成章,大家拥硅为王,通威今天宣布40万T,明天云南又搞20万T,新特/大全也大扩特扩,新特要搞到40万T,其他跨界造硅的也大有人在,上机/天合等下游也来分一杯,煤炭陕煤等企业也参与,下血本干硅料,甚至有些专门搞概念的江苏阳光也要搞。所以23年底的产能会超过200万T,25年就要500万T了。其中有一个企业协鑫科技的颗粒硅也在其中,老朱要搞70万T颗粒硅,成本低于西门子法,质量对光伏来说,是够用,又有流动性/低碳性优势。这么多PPT扩产自然引起分析师强烈担心,未来硅料价格大跌不可避免。硅料是化工股,是周期股,给的估值较低,下面是大全与新特的硅料估值统计及颗粒硅情况:

.

通威与协鑫的硅料毛利与成本介于大全、新特中间,通威还有其他业务,目前给的估值分别为96倍。颗粒硅成本40出头的成本来自于近期协鑫高管沟通会上的信息。

鉴于我对通威与大全的了解,通威硅料成本略高于大全,估计在65元左右。这个成本与各企业所在省市的电费,各企业的技经水平也相符。其中颗粒硅比棒状硅低约低45度电,也就是差不多16元钱,其他的人工/水气也节约,本人预计徐州目前颗粒硅成本在48元左右,当然乐山的电费更低,设计也有提升,颗粒硅成本可以控制在45元以下。当然大全的成本在63元,也是所有西门子中最低成本之一,即使通威新增产能,预计低于60也比较难。

这是目前各家龙头公司的硅料成本情况,新PPT产能的成本肯定高于新特,目前政府对于工业用电的电价也在觉醒,4月份,云南的电价从0.25提高到了0.35元,刚刚内蒙也把电价提高到了0.45元,四川人民也在闹电荒,电价提升至正常的4毛钱也指日可待,对于硅料的成本也极有影响.

颗粒硅依然有30%的毛利

综上,未来新势力的成本大概率会在70元以上,大全与通威的成本在60,而协鑫的颗粒硅成本在45元左右(70万T),诚如有些分析师所说的,过两年硅料产能达到500万T,西门子法硅料吃掉2.5个三峡,硅料价格跌到极端的65元,新势力硅料全亏本,大全与通威等龙头企业有10%的毛利,而,这个时候,应怎么给颗粒硅估值呢???

一个行业,一个环节,给予10-30%的毛利是正常的,超过30%的毛利,要么是品牌,要么是垄断,要么是技术护城河。说白了光伏行业的技术壁垒还不是很高,本人查询了光伏各环节的有代表性公司的毛利与估值,跟大家讨论:

另外一些支架/背板之类的公司就不细查了。

下游的分析师,一直的逻辑是硅料总有一天会降价,那大大利多下游组件行业,组件行业未来的毛利会达到30%,所以给的估值是50-100倍PE。近来,这种逻辑被通威打破了1.95的组件价,昨天晶科的中标价是1.945,硅料价格还在升,组件就向下卷了,哈哈,如果硅料价格松动一下,组件公司还不向下内卷价格???说到底,组件公司的毛利就配只有15%左右,这是由技术难度决定的。

有人说,硅料就是化工股,是周期股,本人就去查了一下化工龙头的估值如下:

万华:13PE;新和成:15PE;巨化:22PE;扬农化工:11PE

这些化工周期股都是传统行业,行业增长有限,有的可能还要衰退。都给了10多倍PE。

可以给20PE,30%毛利,2000亿市值

所以,对于一个有技术壁垒的新能源的原材料,有低碳性,也会给下游带来成本下降,颗粒硅回A后,极低估的情况下,,记住,这是在未来硅料价格65元的基础上。

利益相关,本人持有协鑫科技。@隆基官方@保利协鑫@通威股份@协鑫科技@上机数控@

云来山佳云去山在:

通威股份(SH600438) 大全能源(SH688303) 新特能源(01799) 硅料5 倍PE合理吗

晓看朝霞暮看云:

大全能源(SH688303) 拿着吧,表现太差,卖了吧,又怕你飞黄腾达

呼啸赋诗:

大全能源(SH688303)

相对论谬误在逻辑前提。

前提一所有地方v=s/t;前提二所有参考系平权,光速恒定,不以参考系的选择而改变。

若定义光速为光在真空中的速度,光速的参考系是限定为真空的,光速恒定不变。

若光的参考系不限定,不同参考系光速就会不同。如:以真空为参考系时,光速为c;以光自身为参考系时,光速是零。又如:一束光从远方传来,奔向光线的人会比待在原地的人更早看到光,请问光速相同吗?所以,要光速不变,参考系不能变;参考系变,光速变。

期_指游历:

如果我们一年新增500GW光伏发电装机容量,10年后我国的光伏发电能力将达到每年6万亿千瓦时,可达彼时我国电力需求的45%。我们需要一个承载能力更加强大、自动控制能力更强的电网系统。这些光伏电力上网以后,一部分可直接用于电力消费;另一部分可以用于制氢,用来替代化石能源。我们还需要建立一个覆盖全国的制氢和加氢网络,把光伏发出的电能的很大一部分在有氢能源需求的地方直接转化为电解氢,以便就地利用。

将制氢和氢能利用网络与光伏发电发展结合起来有如下好处:

一、可以完美地满足光伏发电离不开的储能需求;

二、省去了光伏发电集中制氢需要运输分发的麻烦,将道路运输变为电网输送;

三、光伏发电制出来的氢可以助力实现传统能源的绿色替代;

四、破解了储能能力的发展对于光伏装机速度的制约作用,可以大大地加速光伏发电的装机速度,也省去了仅仅为储能而建储能设施的投资费用;

五、可促进氢能汽车以及其它氢能应用行业与光伏发电行业同步协同高速发展;

六、节省化石能源进口所需的大笔外汇;

七、为我国的经济发展开创一个每年数万亿元以上的复合投资领域,助推我国GDP重回高速增长;

八、有利于大幅提高我国经济总量中的内循环占比,对于应对当前的国际形势极为有利;

九、可以快速建立起我国一张新的铭牌:中国光伏!

特变电工(SH600089)通威股份(SH600438)大全能源(SH688303)

财经大爆炸:

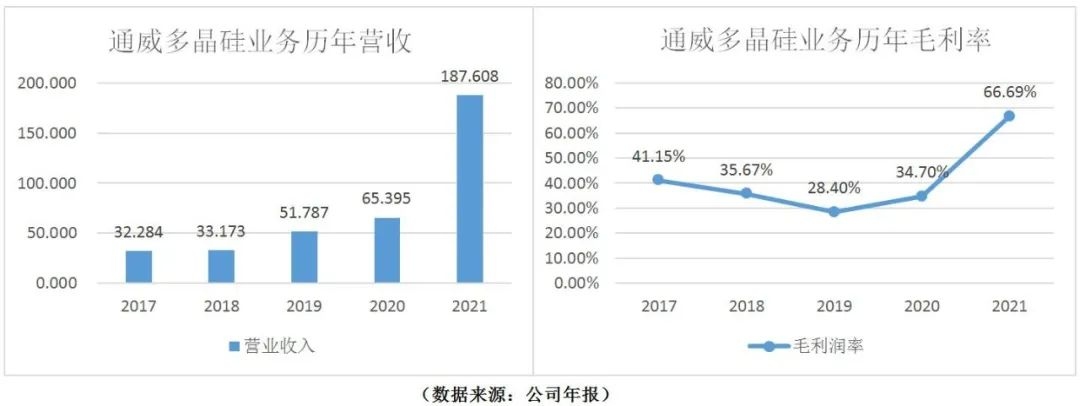

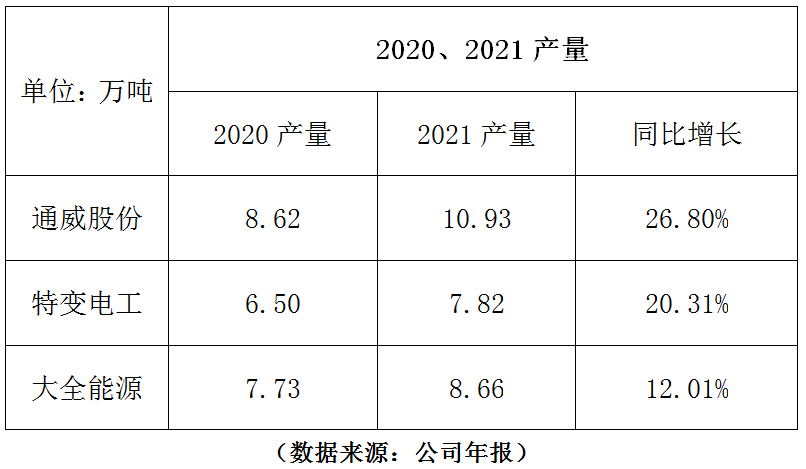

01通威股份(高纯晶硅产量全球第一)

2021年通威公司高纯晶硅产量全球第一,国内市场占有率达到 22%(CPIA ——中国光伏行业协会统计)。公司2021年高纯晶硅全年产量10.93万吨,同比增长26.85%,实现营业收入166.792亿元,较去年增长186.89%。21年多晶硅平均销售价格约为14.82万元/吨,毛利润率为66.69%,较去年增长31.99%。

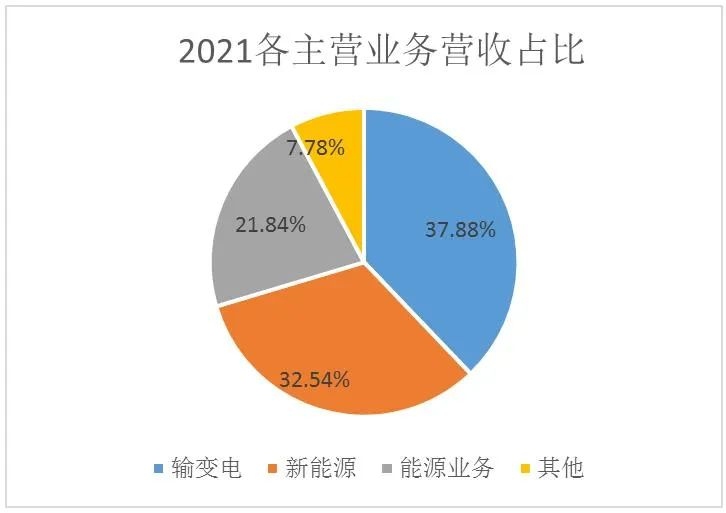

02特变电工(行业领先的输变电+新能源产业龙头)

公司的主营业务可分为三大类:输变电业务(变压器、电线电缆及配套业务)、新能源业务(多晶硅、逆变器等产品的生产与销售,为光伏电站提供运营保障)、能源业务(煤炭开采与销售,电力热力生产销售)。

新特能源是特变电工的子公司,主要承担公司的新能源业务。2021年新特能源营业收入与归母净利润分别为223.55/48.49亿元,同比增长58.71%/804.44%。

受硅料供需错配影响,多晶硅价格暴涨,多晶硅业务实现大幅增长。2021年多晶硅出货量为7.82万吨,同比增长17.9%,实现115.93亿元营业收入,较去年增长190.92%。2021年多晶硅平均销售价格约为14.82万元/吨,毛利率为58.57%,较去年增长19.23%,盈利能力大幅上升。

03大全能源(多晶硅行业的主要市场参与者之一)

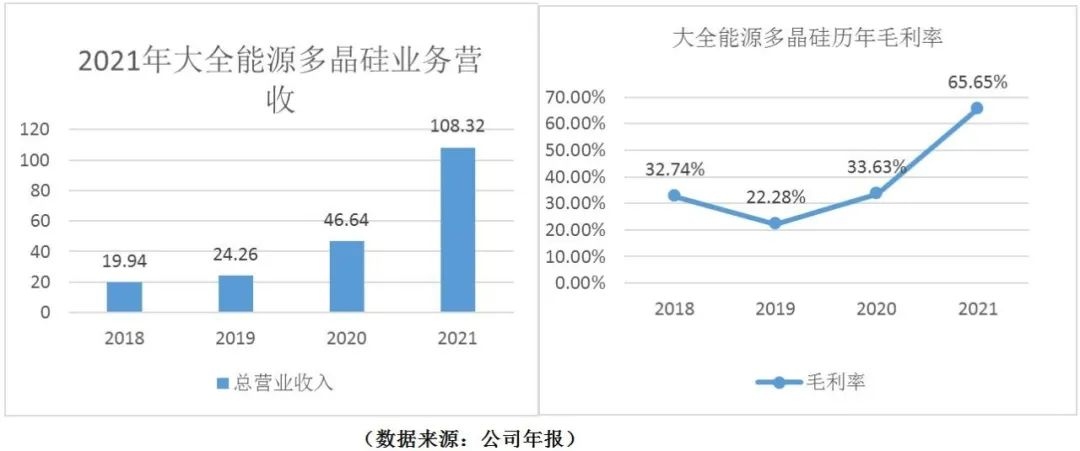

公司的主要产品为高纯多晶硅(占比99%),目前已形成年产10.5万吨高质量、低能耗、低成本的高纯多晶硅产能,是多晶硅行业主要的市场参与者之一。

2021年,公司实现超预期的多晶硅产量8.66万吨,较去年增长12.03%,占国内多晶硅产量的17.75%,实现108.32亿元的营业收入,较去年增长132.23%;归母净利润57.24亿元,同比增长448.56%。由于2021年12月大全下游的硅片厂商进行了库存调整、采购需求有所下降,多晶硅价格略有调整,订单谈判周期变长,导致12月发货较慢、期末库存上升。2022年一月,市场回暖,库存下降至正常水平,因此今年的营业收入会虚高。

光伏市场需求强劲导致硅料价格上升,公司盈利能力大幅提升。2018年至2021年,公司毛利率分别为32.74%/22.28%/33.63%/65.65%。2021年毛利率就2020年相比增长32.38%。

04硅料企业最全对比

1、利润对比

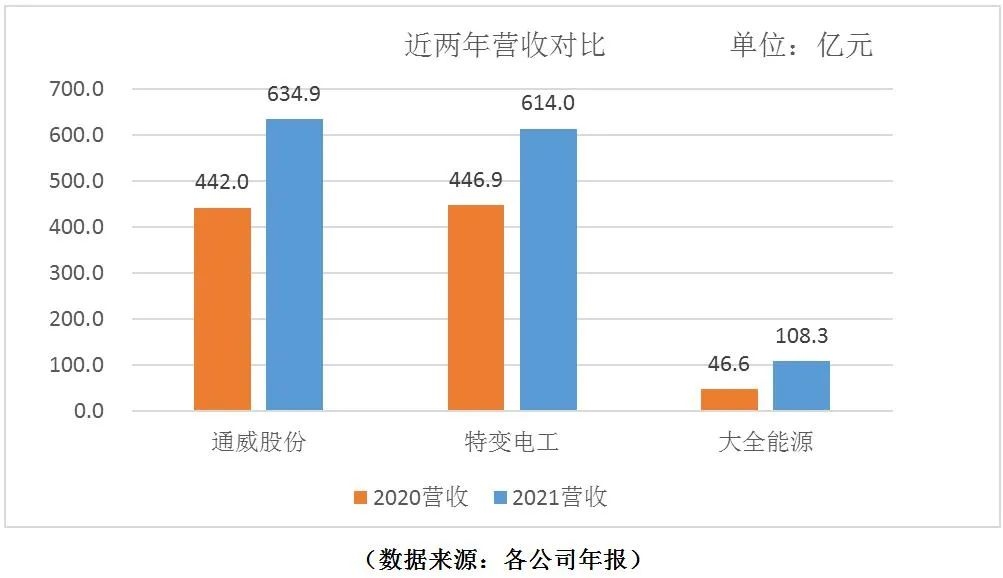

得益于硅料价格的上涨,各公司光伏板块经营规模扩大等影响,2021年三家公司的总营业收入都有很大比例的增幅,较2020年增幅均超35%:通威43.6%,特变37.39%,大全43.6%;净利润较20年增幅均超120%:通威127.35%,特变180%,大全448.56%(与业务结构有关)。

2021年三家公司硅料业务营收占总营收比如下图所示。其中大全能源的业务结构最为单一,硅料业务营收占总营收高达99.36%;其次为通威股份,硅料业务营收占总营收的39.00%;特变电工的业务最为复杂,硅料业务营收只占其总营收的32.60%。

2、生产状况对比

A、产量

产量方面,2021年多晶硅总产量为50.2万吨。其中通威10.93万吨,较去年增长26.80%,占2021年总产量21.77%,无论是产量还是增幅都全行业第一;其次是大全能源8.66万吨,较去年增长12.01%,占2021年总产量17.25%,增速较慢;特变电工7.82万吨,较去年增长20.31%,占2021年总产量15.58%。

B、吨成本

成本方面,通威拥有绝对的优势。截止2021年,通威将吨成本压至3.63万/吨;紧随其后的是大全能源,吨成本约4.00万/吨;特变电工吨成本约5.70万/吨,成本有所上升主要是由金属硅价格大涨,三氯氢硅、电价等成本普遍上升,以及产线检修技改期间产能未满所导致的。

C、产能

产能方面,2021年,通威产能为16.50万吨,占全球总产能的27.22%。通威股份目前在建项产能合计17万吨,其中包头二期5万吨项目预计2022年底投产,乐山三期12万吨项目预计2023年及以后投产。根据通威发布的《高纯晶硅和太阳能电池业务2020年至2023年发展规划》,到2023年多晶硅产能最高可能将达29万吨。

数据来源:通威股份2021审计报告

大全能源2021年产能为11.00万吨,占全球总产能的17.75%。大全能源的包头一期10 万吨高纯多晶硅项目预计于2022Q1开工建设,2023Q2建成投产,届时公司总产能将达到20.5 万吨以上。

数据来源:大全能源2021年报

特变电工产能为6.60万吨,占全球总产能的10.89%。特变电工的包头一期10万吨预计于2022年9月投产,吉昌20万吨(分两期)将于2023年级以后投产。预计2023年至2024年特变电工的多晶硅产能将达到40万吨。

05三家公司哪家前景更好

1、大全能源——业务结构单一,受硅料价格变动影响最大

大全能源的利润几乎100%都来源于多晶硅的销售。因此,大全能源在未来的业绩完全取决于多晶硅的产能与价格。今年下半年大全能源没有更多的有效产能释放(产量基本保持不变),下半年的业绩将最大程度的受到多晶硅价格的影响。多晶硅价格上涨,大全能源受益最大(百分比变化);多晶硅价格下跌,大全能源受损最严重。

截止2021年我国多晶硅产能约52万吨,全球多晶硅产能约60万吨。预计到2023年多晶硅供应量会增至120至140万吨,可支撑450GW以上的组件产量和360GW以上的交流侧装机规模。基于目前的需求预测,即便不出现比多晶硅更加“紧张”的供应链环节,多晶硅产能也将于2023年后逐步过剩。

目前,硅料全行业总扩产金额已超2600亿,部分企业投资金额远超企业财务能力,资金缺口不小,项目推进风险性较大,硅料产能过剩隐忧开始显现,扩建的产能的增量明显大于需求增量,一旦产能过剩,各企业之间将开展价格战,硅料的利润将重新回到2018年甚至更早。

尽管大全能源的吨成本(4.00万/吨)全行业排第二,但由于业务结构单一,很有可能会使其倒在价格战的前期。

2、通威股份——业务营收均衡,风险小有保障,未来发展空间大

通威股份三大主营业务的营收较均衡,但是利润差距较大(硅料占总利润近70%)。一旦价格战开打,全行业最低的硅料吨成本、最高的利润会让通威占尽优势;硅料和电池片的组合非常有效的降低了多晶硅价格下降的风险(当多晶硅价格降低时,电池片的生产成本降低,利润就会增加);通威的农牧业务还可以为其提供较稳定的现金流。除此之外,通威已经与众多下游厂商签订了大量长单,为通威的长期业务提供保障。

3、特变电工——天赋异禀,未来可期

特变电工的业务最为复杂,主要做的是能源业务及能源系统解决方案,它的营收与利润也最为均衡。对于特变电工来说,多晶硅并不是它最最核心的业务(多晶硅和EPC的毛利率为40.14%),低于通威和大全近25%。因为它的生产线老旧,产能低,效率低。尽管公司在2021年下半年与2022年上半年对老产线进行了升级,但是利润率仍然与通威、大全有不少的距离(升级后53.56%)。

2021年特变电工硅料和EPC部分的利润为33亿,较去年增长132%;非硅业务的利润为25.9亿,较去年增长162.55%。它最核心的业务为输变电高端制造及电力系统集成产业,它属于国家重大技术装备业,是国家经济安全和能源安全保障的支柱性产业,目前没有公司能够为威胁到特变电工在该产业的地位。

关于煤炭行业,特变电工的煤矿处于新疆准东地区,以电煤为主,主要与疆内各大发电企业签订长单的方式销售,准东煤炭受制于交通距离远的和运力限制,因为主要在新疆销售,价格较低(120至160元/吨),远低于市场价格,不受煤炭周期影响。因此,特变电工在输变电、煤炭及火电等领域拥有绝对优势,即便硅料市场打价格战,特变也不会受到非常大的影响。

(特别说明:文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、百度百科等公开资料,本报告力求内容、观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。)

#股票##财经##投资理财#特变电工(SH600089)通威股份(SH600438)大全能源(SH688303)

少年阿晖:

![[滴汗]](http://js.xueqiu.com/ugc/images/face/emoji_13_coldsweat.png)

特变电工(SH600089) 比大全能源(SH688303) 的硅料多,而且特变电工还有煤矿和变流器。特变电工的市值才913亿???大全能源都有1184亿

未来大牛股研究:

颗粒硅拥有"低排放、低能耗、低成本"的特点,目前,颗粒硅已将每公斤电耗降低到18kWh以下,相较改良西门子法电耗降低约三分之二,可有效降低度电成本,但综合成本不具有优势。

但综合成本还是高于通威新技术硅料。欢迎大家交流补充。

第一,每万吨投资成本颗粒硅高2亿

第二、硅料的转化率要低。

第三,第三方统计生产成本高2万元。

虽然节能,但实际的综合成本更高。当然和协鑫自己的硅料技术对比,成本便宜很多。

2022年上半年只有1.2万吨的颗粒硅,公司说生产成本是4万元。目前还没有产业化的颗粒硅的成本。相当于是实验室产品。协鑫的成本进步了,未来会成为主流硅料吗

大全能源(SH688303)通威股份(SH600438)协鑫科技(03800)

协鑫的中报自我介绍多晶硅企业的护城河 锂电扩产的瓶颈是锂矿开发,其原因是锂矿开采周期长。光伏产业链扩产的瓶颈是上游的多晶硅,其难度在于,多晶硅纯度要求达到ppb级,即杂质不超过1/1000000,纯度要达到99.99999%。生产原理再简单,但要达到这个纯度后,事情都会变得很艰难,这对原材料质量、生产设备洁净度、生产过程全环节的质量控制要求非常高。 多晶硅生产的竞争壁垒是:检测滞后;检测试错周期长;检测试错难度大,全环节试错。 1、检测滞后增加成本 多晶硅的一个生产周期需要170小时,约7天多一点。生产出的多晶硅有没有达到厂家要求,需要进行检测。也即,多晶硅的产品是一批同时出来的,检测是在一批产品出来之后,而不是在生产过程中随时进行检测。如果质量出现问题,那这一批产品就“报销”了,无形中增加了企业的成本压力。 2、试错周期长 一个生产周期是170小时,生产出多晶硅后不是直接拿来检测,而是要把多晶硅拉制成单晶再进行检测。若发现问题,要把相关设备清洁,再进行试错(到底哪个环节出现了问题)。这不是三两天就能完成的,试错周期长。 3、检测试错难度大,全环节试错。 这里的全环节有两层含义,其一指的是每个生产周期的生产工艺的全环节;其二指的是从实验管线搭建,到小试,到中试、到产线调试、到试生产,再到量产每一步实验过程全环节。 在一个生产周期中,如果产品出现了问题,首先要分析哪里可能出现问题,然后有针对性改进。 原材料的杂质问题(如SiHCl3含金属杂质),这还很难检测,因为对原材料纯度的要求已经达到了检测仪器的下限。 如果对相关环节改进后,生产的产品质量还没有达到要求,又要对其它环节再试错。 生产的量不同,生产工艺要求不同。小试产品达到要求,,中试不一定成功。所以从实验管线搭建,到小试,到中试、到产线调试、到试生产,每一步都要试错试错再试错,周而复始,循环往复。 花了很长时间,终于到了量产,但量产也不是一劳永逸。作何一个小错误,都会使该批产品出现问题,所以量产后公司全方位质量管理很重要。 通威说,一家新开的硅料企业,没有个三五年,很难高质量量产,这是有道理的。 这就是多晶硅企业的护城。到2024年通威各项产品利润:

硅料:85万吨 (权益70万吨)N型硅料价格大幅回落到10万-12万,每吨净利润3万-5万

硅料每年净利润 210-350亿

硅片:15GW,每瓦6分,净利润9亿

电池片:130GW 每瓦5分,净利润65亿

组件: 60GW 每瓦3分,净利润18亿

饲料: 净利润15亿

电站: 净利润10亿

总利润:327亿-467亿

由于硅料价格已经按照大幅下跌后估值,通威也实现一体化布局.

成本更低的协鑫科技,现在市值不到800亿,是不是有更大的空间呢?粉丝们一起 交流吧

三少归来:

从入门到精通,量身打造交易系统,三少这里有“鱼”更有“渔”。

概览

核心结论:

1.板块表现:22Q2全A非金融净利润累计同比5.6%;科创、创业业绩回落明显;大盘龙头业绩增速占优

(1)全部A股:22Q2全A非金融净利润累计同比5.6%。

(2)创业板:22Q2创业板净利润累计同比-1.0%;创业板指为2.1%。

(3)科创板:大全能源对科创板业绩影响过大,22Q2科创板净利润累计同比18.9%;剔除大全能源后净利润累计同比为3.5%,较22Q1下降28.1个百分点;科创50指数净利润累计同比36.6%;剔除大全能源后仅为6.9%,较22Q1下降23.3个百分点。

(4)北证:22Q1净利润累计同比17.3%

(5)指数:22Q2净利润增速,上证50(9.6%)>沪深300(6.6%)>中证500(-13.7%)。

2.盈利能力:周转率、负债率的回落导致非金融ROE下降;周转率的下滑拖累创业板;净利率下滑拖累科创板

(1)22Q2非金融A股的ROE(TTM)8.7%,较22Q1下降了0.2个百分点,主要由于总资产周转率、负债率的下降,净利率变化不大。

(2)创业板(剔除温氏)ROE(TTM)回落至8.1%,较22Q1下降了0.04个百分点,总资产周转率的下滑是拖累ROE的主要原因,净利率、负债率变化不大。

(3)科创板ROE(TTM)回落至9.1%,较22Q1下降了2.5个百分点,净利率的下滑是拖累ROE的主要原因。

3.行业层面:光伏、通信设备高景气+边际改善;猪周期困境反转

(1)从净利润增速来看一级行业:

景气边际改善:农林牧渔、通信、非银、电力设备、煤炭、计算机22Q2边际改善较大,22Q2-22Q1均保持在20%以上;公用事业、石化、美容护理、环保、轻工有所改善;其中,农林牧渔22Q1大幅反转但22H1增速仍然较低,主要是由于22Q1的大幅亏损及21Q2的低基数造成的。

维持高景气的行业:主要集中在顺周期和新能源(光伏)板块,煤炭、有色、电力设备、石化、通信、化工22H1净利润增速达到20%以上,维持较高增速。

(2)从净利润增速来看二级行业:

景气边际改善:贵金属、通信设备、养殖业、互联网电商、饲料等行业的净利润增速改善较大,22Q2-22Q1均保持在100%以上。

维持高景气的行业:主要集中在顺周期和光伏行业,贵金属、通信设备、能源金属、光伏设备、煤炭开采、农化制品、油气开采、医疗服务22H1净利润增速达到70%以上,22Q2净利润增速都保持在90%以上,维持较高增速。

4、结合财报分析,从行业配置上看,未来继续围绕高景气+困境反转

高景气赛道:(1)短期逻辑——部分高景气赛道(汽车、新能源车、光伏、风电)短期成交额占比处于风险区域,建议成交额占比回落后再考虑布局。军工当前拥挤度不高、一致预期不强,中报对股价仍有较强推动力。(2)中期逻辑——选择2023年可能加速或者大幅改善的方向:①风电;②储能;③科创板和半导体

困境反转赛道:(1)中期维度,继续推荐猪肉(猪价可能超预期)、消费建材(下半年竣工可能超预期);(2)长期维度,医药(医疗服务、医美、创新药产业链)具备大级别底部和战略布局的特征。

风险提示:宏观经济风险,业绩不及预期风险,国内外疫情风险。

来源:天风证券

@今日话题@雪球创作者中心#新能源##新能源汽车##猪肉#宁德时代(SZ300750)阳光电源(SZ300274)牧原股份(SZ002714)

嘿富內:

随着上市公司2022年中报披露接近尾声,更多光伏企业披露了上半年的业绩情况,业绩几乎都有所增长。

经过梳理发现,部分位于上、中游的光伏企业不再走“专业化”发展路线,而是向上、下游延伸产业链,改走“垂直一体化”发展路线。 “垂直一体化”发展 上游企业进军下游组件环节 拉通整个光伏行业的产业链来看,从上游到下游主要有五个环节,分别是:硅料——硅片——电池片——组件——太阳能电站。 过去,行业内对光伏企业的发展路线一直存在争议:有人认为光伏企业应该走“专业化”发展路线,仅专注于其中某一个环节;但也有人认为应该走“垂直一体化”发展路线,企业本身的产线即覆盖整个光伏产业链。

不过,这一争议似乎在今年迎来了答案。

随着硅料的价格上涨至30万元/吨以上,业内有观点认为硅料环节挤压了产业链下游的利润空间,甚至有上游企业强势进军下游的组件环节。

以通威股份(600438)(600438.SH)为例,作为“硅料龙头”之一,其在电池片、组件等领域也有所布局。尤其是在8月中旬,其旗下子公司成为央企组件大单的第一中标候选人,这也被外界视为其强势闯入组件环节的信号。

目前,通威股份年产能达23万吨高纯晶硅、54GW太阳能电池。今年上半年,通威股份归母净利润约为122.24亿元,同比增长约3倍。

相比之下,同为“硅料龙头”的大全能源(688303.SH)归母利润略少。据公告披露,大全能源的高纯多晶硅产能为10.5万吨/年,今年上半年的产量为6.67万吨,其归母净利润约为95.25亿元,同比增长约3.4倍。 中游企业延伸产业链 组件“四大金刚”出炉,晶科夺冠 不仅仅是上游的“硅料龙头”,位于中游的光伏企业也在继续向下延伸产业链,如硅片环节“双寡头”之一的TCL中环(002129)(002129.SZ)。 翻阅TCL中环的财报发现,在2021年,光伏硅片产品为TCL中环贡献了77.35%的营收,而光伏组件产品仅贡献了14.89%。

到6月29日,TCL中环发公告宣布,其旗下控股子公司——环晟新能源(江苏)有限公司将被增资10亿元,使其作为项目实施主体投资建设年产3GW高效叠瓦太阳能电池组件项目,建设G12高效叠瓦生产线及配套设施。

和通威股份一样,TCL中环的举动也被外界解读为“延伸产业链”。 而据近日披露的财报,TCL中环上半年营收为316.98亿元,同比增长79.65%;归母净利润为29.01亿元,同比增长约92.10%。

硅片环节的另一位“寡头”是隆基绿能(601012)(601012.SH)。需要说明的是,隆基绿能既生产硅片,也生产组件等。

据不完全统计,以组件的出货量进行排序,前四大上市公司的情况如下:晶科能源(688223.SH)向全球销售组件约18.21GW,上半年的营收约为334.07亿元,同比增长112.44%;归母净利润约为9.05亿元,同比增长60.14%。

天合光能(688599.SH)的光伏产品即为光伏组件,上半年出货18.05GW。上半年的营收约为357.31亿元,同比增长76.99%;归母净利润约为12.69亿元,同比增长79.85%。

隆基绿能实现组件出货量18.02GW。上半年的营收约为504.17亿元,同比增长43.64%;归母净利润约为64.81亿元,同比增长29.79%

晶澳科技(002459)(002459.SZ)的组件出货量为15.67GW。上半年的营收约为284.69亿元,同比增长75.81%;归母净利润约为17.02亿元,同比增长约138.64%。 值得一提的是,如晶澳科技等企业也已具备从拉晶——硅片——电池——组件的光伏全产业链生产能力。

少见下游企业延伸产业链

券商:中游制造商均采取垂直一体化

光伏产业的下游为太阳能电站。其中,逆变器是发电系统中的关键设备,可以把可变直流电输出转换为交流电,能直接影响发电效率。

在这一环节中,涉及的上市公司主要有阳光电源(300274)(300274.SZ)和特变电工(600089)(600089.SH)等。

其中,阳光电源在今年上半年的营收约为122.81亿元,同比增长49.58%;归母净利润约为9亿元,同比增长约18.95%。阳光电源把营收的增长归功于逆变器和储能业务等的增长。

而特变电工在上半年的营收约为38.72亿元,同比增长约72.15%;归母净利润约为69.05亿元,同比增长约122.29%。

位于下游的光伏企业很少出现延伸产业链的举动,其营收、归母净利润的增幅也比不过上游、中游企业。

中原证券(601375)也在近期发布的针对光伏行业的点评报告中表示,为了保证供应链的稳定性和实现产业链最大的利润截留,主要光伏中游制造商均采取垂直一体化模式,实现向上游或者下游的延伸。

#光伏产业##硅料##储能#通威股份(SH600438)特变电工(SH600089)TCL中环(SZ002129)

胖也:

多晶硅企业的护城河

锂电扩产的瓶颈是锂矿开发,其原因是锂矿开采周期长。光伏产业链扩产的瓶颈是上游的多晶硅,其难度在于,多晶硅纯度要求达到ppb级,即杂质不超过1/1000000,纯度要达到99.99999%。生产原理再简单,但要达到这个纯度后,事情都会变得很艰难,这对原材料质量、生产设备洁净度、生产过程全环节的质量控制要求非常高。

多晶硅生产的竞争壁垒是:检测滞后;检测试错周期长;检测试错难度大,全环节试错。

1、检测滞后增加成本

多晶硅的一个生产周期需要170小时,约7天多一点。生产出的多晶硅有没有达到厂家要求,需要进行检测。也即,多晶硅的产品是一批同时出来的,检测是在一批产品出来之后,而不是在生产过程中随时进行检测。如果质量出现问题,那这一批产品就“报销”了,无形中增加了企业的成本压力。

2、试错周期长

一个生产周期是170小时,生产出多晶硅后不是直接拿来检测,而是要把多晶硅拉制成单晶再进行检测。若发现问题,要把相关设备清洁,再进行试错(到底哪个环节出现了问题)。这不是三两天就能完成的,试错周期长。

3、检测试错难度大,全环节试错。

这里的全环节有两层含义,其一指的是每个生产周期的生产工艺的全环节;其二指的是从实验管线搭建,到小试,到中试、到产线调试、到试生产,再到量产每一步实验过程全环节。

在一个生产周期中,如果产品出现了问题,首先要分析哪里可能出现问题,然后有针对性改进。

原材料的杂质问题(如SiHCl3含金属杂质),这还很难检测,因为对原材料纯度的要求已经达到了检测仪器的下限。

如果对相关环节改进后,生产的产品质量还没有达到要求,又要对其它环节再试错。

生产的量不同,生产工艺要求不同。小试产品达到要求,,中试不一定成功。所以从实验管线搭建,到小试,到中试、到产线调试、到试生产,每一步都要试错试错再试错,周而复始,循环往复。

花了很长时间,终于到了量产,但量产也不是一劳永逸。作何一个小错误,都会使该批产品出现问题,所以量产后公司全方位质量管理很重要。

通威说,一家新开的硅料企业,没有个三五年,很难高质量量产,这是有道理的。

这就是多晶硅企业的护城河。

通威股份(SH600438)隆基绿能(SH601012)大全能源(SH688303)@今日话题

胖也:

通威股份(SH600438)大全能源(SH688303)隆基绿能(SH601012)@今日话题

为什么多晶硅是光伏行业扩产的瓶颈?多晶硅的纯度是ppb级,即杂质不能超过1/1000000。

胖也:

多晶硅的技术壁垒就是质量控制:检测试错周期长;检测难度大,全环节试错。 通威股份(SH600438)隆基绿能(SH601012)大全能源(SH688303)

期_指游历:

创新高!1-7月光伏装机累计新增37.7GW,增长110%!

中国在七月的光伏组件出口再次创高,来到了15.7GW,同比成长121%,累计组件出口也达到94.4GW,同比成长105%!

看看这些同比增长的数字,都是些受到中国供货紧张限制的极限数值了,大不了了,被买光了。如果不是这样,这些数字是不是会更加的惊人?我相信会的。

那么,明年呢?明年多晶硅会不会继续供不应求呢?

让我们来按按计算器。

首先,我们来估计一下明年的同比增长率。因为今年1~7月份增长率的国内外数据均超过了100%,且我们假设这种高增长的情况会持续到明年,多晶硅供不应求的情况也至少会持续到年底,我们还进一步假设明年的增长率为60%~100%。

由于专家们预估今年的多晶硅产量大概为90万吨,约合346GW。

由此,我们得到明年多晶硅的最低需求为:90*160%=144万吨;明年多晶硅的最大需求为:90*200%=180万吨。

然而,专家们预估明年多晶硅的有效产出大概是146万吨。

这意味着,如果明年的增长率超过60%的话,很可能又是一年供不应求的局面!

特变电工(SH600089)通威股份(SH600438)大全能源(SH688303)

期_指游历:

2022年,多晶硅需求的同比增长率是被中国产能极限封了顶的数值,因此很可能是一个明显低于真实需求的数值,当前的多晶硅价格仍在上涨可能就是一个有力的证据。特变电工(SH600089)通威股份(SH600438)大全能源(SH688303)

100大寿时能回本吗:

![[牛]](http://js.xueqiu.com/ugc/images/face/emoji_07_wonderful.png)

大全能源(SH688303)欧洲生产一吨多晶硅成本得40万人民币,,多晶硅出口价还有上涨空间特变电工(SH600089) 通威股份(SH600438)

goldenfox:

内蒙古已经开始取消优惠电价了,这种靠一毛多电价生产光伏,廉价卖给欧美不是等于拿中国的资源变相补贴欧美帝国主义?通威之类成本要大幅度上升了,谁叫他们耗能那么高的?颗粒硅的优势越来越明显了。协鑫科技(03800) 通威股份(SH600438) 大全能源(SH688303)

光伏打工仔:

大全能源(SH688303) 这份财报简直业绩炸裂、颠覆认知!

股票

MORE>

- 最近发表

- 标签列表

-

-

SH603032 SZ300946 SH600358 SZ000059 SZ200026 SZ002369 SH688655 SH603228 SZ002245 SH603696 SZ002595 SH688323 SH900901 SZ301160 SZ300601 SH603132 SZ301032 SH603311 SZ002269 SZ003031 SZ000850 SZ000881 SZ000755 SH603233 SH600905 SZ002266 SZ301153 SZ002125 SH603213 SZ300878 SZ300711 SZ002295 SZ002370 SH600691 SZ002576 SZ000997 SZ300616 SH900957 SH603238 SH600603 SH603778 SH605266 SZ300500 SH600638 SH600990 SH600310 SZ300901 SH600826 SZ300119 SH603738