2022-09-06今日SH600132股票最新净值和交易情况

美科:

重庆啤酒(SH600132)目前的行情是存量资金的行情,大跌完的票才有大涨的机会,1到4月大跌,才有了5,6月的反弹。

(1)重庆啤酒基本面没有问题,就是疫情暂时影响了酒吧,夜店高端品种的销量,疫情稳定下来,这些销量就能恢复;

(2)重庆啤酒这波151元跌到105元,这个下跌幅度已经很深了,为未来的上涨行情打开了空间;

(3)新能源票最近大幅下跌,逻辑一样,不深跌,就没有上涨的空间,大家要看清楚,目前的行情不是大牛市,只能挖坑后,才有涨的机会;

医药医疗大健康:

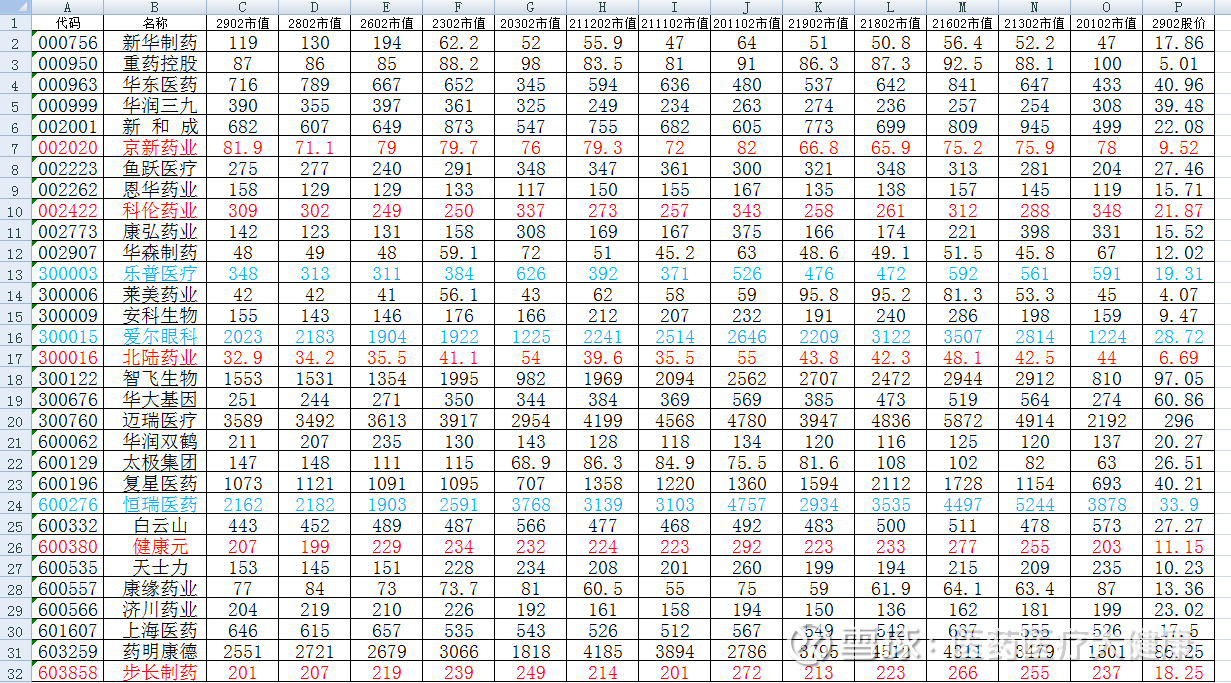

2022年9月2日星期五沪指报3186点,深成指报11702点,创业板指报2533点;沪深300点指报4023点;两市合计成交7466亿元。医药板块细分化药总市值1.63万亿,中药总市值9381亿,生物制品市值1.11万亿;医疗服务总市值1.04万亿,医疗器械总市值1.7万亿,医药商业总市值3595亿元;证券总市值2.73万亿,重庆板块总市值10600亿,沪深300板块总市值47.96万亿。迈瑞医疗市值3589亿排名第23位,药明康德市值2551亿第37名,恒瑞医药市值2162亿排名第51位,爱尔眼科市值2023亿第57名,京东方市值1392亿第93名,智飞生物市值1553第80名;复星医药1073亿第133名,云南白药市值928亿第150名。其它关注乐普医疗348亿,科伦药业309亿,华润三九390亿,健康元207.6亿,京新药业81.97亿。 盘点22年9月2日重庆市场总市值1.06亿。重庆地区市值前十的公司是智飞生物1553亿,长安汽车1429亿,塞力斯974亿,重庆啤酒517亿,渝农商行407亿;博腾股份318亿,太阳能307亿,涪陵榨菜268亿,西南证券260亿,重庆水务249亿。22年二季度净利润前六名依次是渝农商行63.8亿,长安汽车,58.6亿,智飞生物37.3亿,重庆银行27.8亿,博腾股份12.1亿,重庆水务9.36亿。22年二季报净资产收益率在前的公司依次是重庆啤酒37,1,博腾股份26.7,智飞生物,19.2,重庆百货10.5,长安汽车10,涪陵电力9.3。营收在前的公司是长安汽车566亿,重药控股327亿,金科股份313亿,重庆建工279亿,智飞生物184亿,重庆钢铁180亿,渝农商行153亿。毛利率在前的公司是重庆路桥92,巨人网络87,莱美药业71,福安药业60,华森制药57天圣制药57,涪陵榨菜55,博腾股份52。

最美渠县:

重庆啤酒(SH600132)重庆啤酒这个位置买入没有问题。风险比青岛啤酒小。

简单投资学:

啤酒行业传统量增逻辑难以为继,品牌高端化势在必行。

我国啤酒行业经过了前期的较快发展产销量自2013年见顶后持续下滑。伴随着居民生活水平以及消费者健康观念的提高,我国啤酒行业传统的量增逻辑难以为继。在消费结构升级、啤酒消费主力年龄层占比下降、现饮消费愈受欢迎等多因素催化下,啤酒产品层级上移势在必行。

啤酒行业形成了寡头垄断的竞争格局。

▍

啤酒行业经过不断的发展,市场集中度较高,目前已经形成了寡头垄断的竞争格局。2020年我国啤酒行业的CR5为92.00%。其中,华润啤酒的市场份额最高,2020年占比为31.90%。

高温天气带动啤酒需求增加,酒企成本压力趋缓。

▍

6月以来,随着疫情影响逐步可控,餐饮、酒吧等现饮渠道陆续恢复,叠加高温天气的催化,我国啤酒产销量迎来回补性增长。预计在高温天气的影响下,我国今年啤酒消费旺季有望延续至9-10月,进而带动啤酒销量整体增加。从成本来看,近期大麦价格高位回落,同时,玻璃、铝锭与瓦楞纸价格亦出现下降态势,啤酒公司成本压力有所趋缓。

投资策略及建议:首次覆盖,给予啤酒行业推荐评级。

▍

青岛啤酒(600600)、重庆啤酒(600132)、珠江啤酒(002461)、燕京啤酒(000729)等。

今年3月以来,部分地区疫情反复,餐饮、夜场等啤酒消费场景受到较大冲击,叠加部分地区运输不畅,啤酒终端销量受到一定影响。2022年3-4月,啤酒整体销量约下滑双位数。短期来看,5月以来部分地区疫情有所好转,餐饮渠道陆续开放、物流逐步解封,啤酒销量环比有所改善。6-9月是啤酒的销售旺季,叠加今年高温天气,啤酒迎来回补性消费,销量有望实现较快增长。中长期来看,啤酒板块高端化趋势不变。一方面,在消费升级与居民消费水平提高的背景下,板块内部公司通过高端化战略提升产品层级以迎合市场需求。另一方面,随着疫情可控,啤酒餐饮、夜场的消费场景有望逐步复苏回暖。而啤酒在餐饮、夜场中的高端产品占比较多,产品高端化可以一定程度上满足相关消费场景的需要,进而带动啤酒板块盈利能力上行。从成本来看,大麦、玻璃、铝锭等原材料价格高位回落,酒企成本压力有望得到缓解。标的方面,可重点关注

参考资料: 东莞证券《啤酒行业深度报告——结构升级,势能向上》 分析师:魏红梅、黄冬祎。

风险警示:

市场有风险,投资需谨慎。本文仅为投资者教育使用,不构成任何投资建议,投资者据此操作,风险自担。力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时性做出任何保证,对投资者据此进行投资所造成的一切损失不承担任何责任。

期货小日记1:

卫星导航通信板块领涨两市,神宇股份、欧比特20cm涨停,合众思壮、中国卫星、盈方微、三维通信、二六三、纵横通信、北纬科技、云鼎科技等十五余股涨停,板块掀涨停潮,消息面上,余承东近日透露华为Mate50系列将在通讯上有“向上捅破天”的技术;Chiplet板块涨幅居前,寒武纪20cm涨停,文一科技涨停,国星光电、芯原股份、易天股份等跟涨;食品加工制造跌幅居前,安记食品、青岛食品跌超7%,黑芝麻、西麦食品等跟跌;白酒、饮料制造板块跌幅居前,德利股份跌超7%,泸州老窖跌超3%,洋河股份、古井贡酒、李子园、重庆啤酒等跟跌。#股票#

xxxxAAAA-:

重庆啤酒(SH600132) 淦 割了

1111夭:

重庆啤酒(SH600132)这是要跌破百元的节奏吗

最绿的韭菜啊:

重庆啤酒(SH600132)一千多股票跌,就特么有我两个

最绿的韭菜啊:

重庆啤酒(SH600132)一口气来几个跌停也特么比你这么慢慢磨好

总有庄家想套我:

爱博医疗(SH688050)重庆啤酒(SH600132) 消费类是真没资金来呀

食品饮料ETF515170:

东吴证券等机构近期回顾了啤酒板块中报业绩,分析认为上半年的整体表现,亮点颇多:

1)疫情受损下,高端进程不减,次高及以上产品结构优化明显,实现了量价齐升;

2)成本压力通过降本增效对冲,龙头企业由追求收入转向追求利润;

3)龙头企业未来持续受益成本下行、结构升级、消费复苏、市占率提升。

展望下半年,成本价格开始由涨转跌,同时受益结构升级红利,消费者对中高端啤酒的接受水平提高,主要龙头公司业绩还将持续释放。

01 量价提升的具体表现在哪?

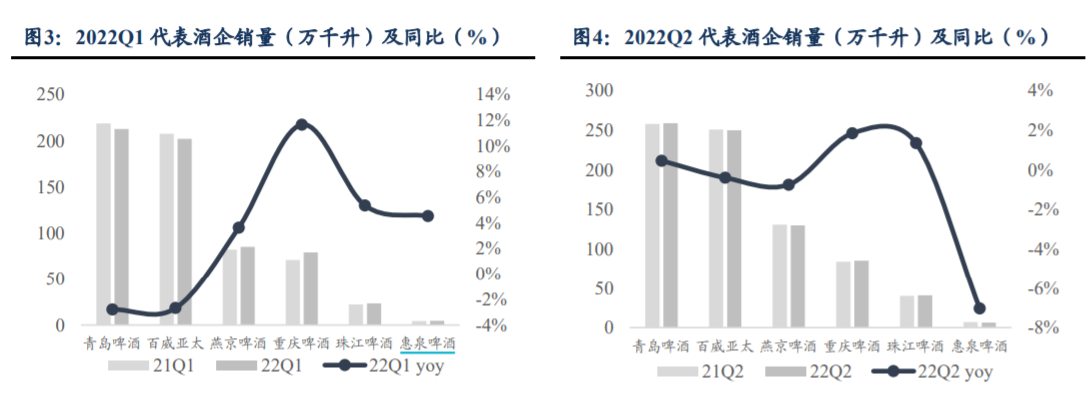

量:上半年疫情影响下销量基本追回,青啤二季度销量呈明显恢复态势。

2022年上半年啤酒销量在1、2月份受春节催化因素表现实现开门红,进入3月中旬以来受上海、吉林等地疫情影响,线下消费场景受阻,销量受损严重持续到5月份,5月以后受益于“疫情趋稳+旺季来临”因素,啤酒销量逐步恢复。

上半年华润啤酒/青岛啤酒/百威亚太/燕京啤酒/重庆啤酒销量分别为630/472/452/215/165万千升(yoy0.7/-1.0/-1.4/+1.0/+6.4%),2022年二季度青岛啤酒/百威亚太/燕京啤酒/重庆啤酒销量分别为259/250/130/85万千升(yoy+0.5/-0.4/-0.7/+1.8%)。

价:上半年产品结构提升叠加提价落地,吨价提升成效显著。

上半年啤酒行业延续高端化趋势,龙头酒企通过产品结构升级叠加提价,中高端销量增加带动吨价持续提升。

上半年对部分产品提价

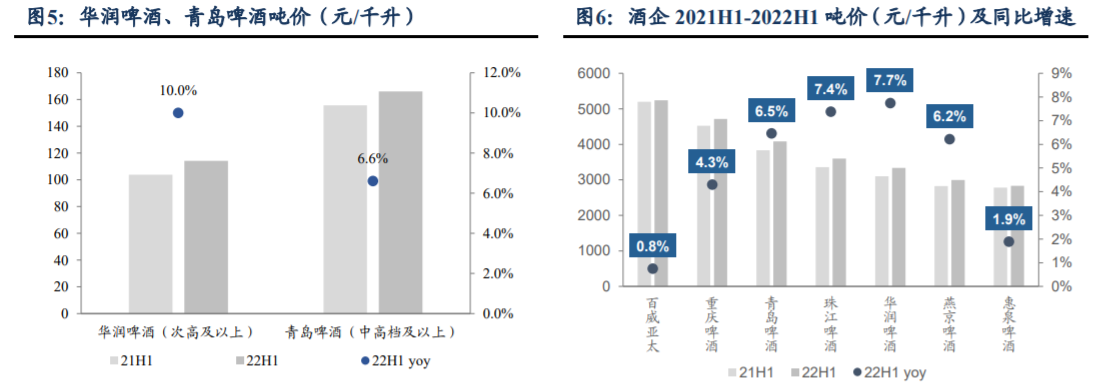

1)华润啤酒:次高及以上产品销量114.2万千升(yoy+10.0%),为抵消成本上涨压力公司,上半年啤酒平均销售价格为3,338元/千升(yoy+7.7%)。

中高档及以上产品销量

2)青岛啤酒:2021年下半年以来,公司分区域、分产品进行常态化提价。上半年公司实现166万千升(yoy+6.6%),带动整体吨价提升至4083元/千升(yoy+6.5%)。

3)百威亚太/重庆啤酒/珠江啤酒/燕京啤酒:四家上半年吨价分别同比提升0.8%/4.3%/7.4%/6.2%。

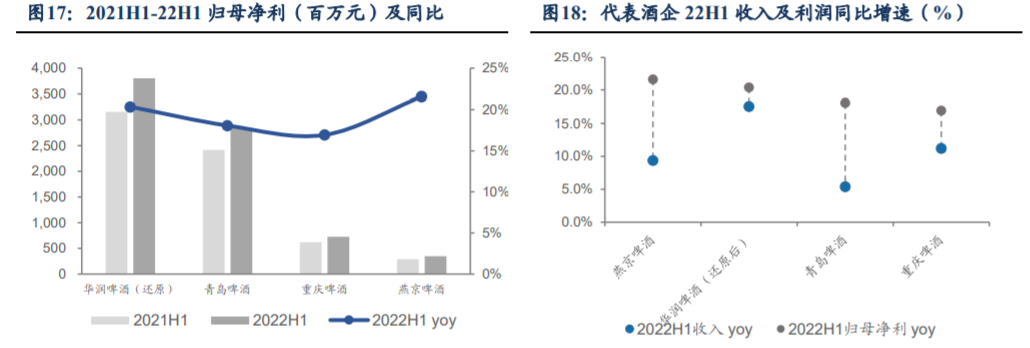

总的来说,上半年啤酒行业量稳价增,迎来收入优异表现。啤酒代表上市公司上半年合计营收579亿元(yoy+11.0%),其中华润啤酒(还原后)/青岛啤酒/重庆啤酒/燕京啤酒收入分别为210/193/79/69亿元,yoy+17.5/+5.4/+11.2/9.3%。

02成本端压力解除了吗?

2022年二季度成本端压力趋缓,有望体现在下半年及明年业绩。

啤酒成本构成中,包材占比近一半,麦芽、大米则为主要原材料,原材料价格上涨以及会计准则调整拉低利润率。上半年,啤酒主要原材料易拉罐/玻璃瓶/麦芽/纸箱/大米成本分别为2.61/2.18/1.82/1.55/0.67亿元,分别同比增长34.5%/17.2%/15.9%/9.9%/13.6%。(来源:德邦证券)

自2022年一季度以来,啤酒包材中,铝、玻璃、纸箱成本持续下降,原材料大麦较年初虽有上涨,但已从6月最高点回落。

产品结构逐步优化及提价有望抵消部分成本压力。

短期来看,由于啤酒行业在年末及年初采购大麦,今年预计锁价到10月份,原材料成本目前影响不大,包材3-4个月采购一次,二季度以来包材价格不断下降,整体成本压力有望在下半年得到缓解。长期来看,伴随啤酒行业中高端化趋势发展,

而国泰君安通过复盘历史后发现,在行业成本下降期,啤酒股绝对和相对收益都非常突出。

2007-08、2011-12、2017-18年,这三轮成本上涨之后均出现回落,对啤酒公司后续毛利率回升具有贡献。以2019/1/14至2019/11/15期间为例,青啤、华润、重啤分别上涨66%、77%、76%,相对大盘指数分别实现超额受益52%、77%、62%。

当前啤酒成本占比最大的包材市场价开始由涨转跌,预计后续成本下降将给行业带来可观的毛利率弹性,在报表端有望顺利体现成本改善带来的利润弹性。

上半年费用投入稳健,费率不断优化。

疫情影响下,酒企销售费用投入稳健,上半年,华润啤酒/重庆啤酒/珠江啤酒/燕京啤酒/青岛啤酒的销售费用率,分别为15.3%/14.6%/13.7%/11.5%/11.0%,同比分别-1.4/-3.6/-3.5/+0.5/-7.3pct,同时管理费用率控制得当,燕京啤酒/惠泉啤酒/珠江啤酒/青岛啤酒/重庆啤酒管理费用率分别为12.0%/7.1%/6.5%/3.7%/3.3%,同比分别+0.2/-1.5/-0.5/-0.2/-0.1pct。

上半年降本增效带来盈利能力持续提升,酒企由追求收入转向追求利润。

上半年华润啤酒/青岛啤酒/重庆啤酒/燕京啤酒归母净利分别为38/29/7/4亿元,同比分别+20.4%/+18.1%/+16.9%/+21.6%,均实现两位数高速增长,高于收入增速2.8/12.7/5.8/12.2pct。

03投资展望:下半年业绩持续兑现

高端化趋势不减,伴随疫情趋稳、成本趋缓,看好龙头业绩兑现。上半年奠定良好基础下,旺季销量反馈情况增加业绩确定性。伴随成本趋缓,费效比提升,下半年业绩有望持续兑现。

短、中、长期机会并存。

短期,天气炎热销量增长态势延续;中期,成本回落+结构优化,业绩具有弹性空间;长期,高端化趋势不减盈利能力持续改善,龙头集中程度提升。

伴随着行业出清与高端化进程稳步推进,我国啤酒行业的集中度稳中有升。2017-2020 年,我国啤酒行业的CR5从75.60%增加至92.00%。与其他国家相比,我国啤酒行业的集中度还有进一步提升的空间。

主要看点:弹性可期看青岛啤酒;全国化空间看重庆啤酒;高端化升级空间看燕京啤酒。

投资者可以通过食品饮料ETF(SH515170)一键把握包括青岛啤酒(SH600600)、重庆啤酒(SH600132)、燕京啤酒、珠江啤酒在内的四家啤酒A股上市公司的整体机会。

图为食品饮料ETF(515170)成分股内,四家啤酒公司中报业绩情况,其中毛利率的下降主要源于成本端的上行

图为四家啤酒公司的盈利预测及对应估值

* (yoy+%) 为Year-on-year的缩写,指去年同期相比较的增长率,常用来评估企业的成长性。

*(CR5)为行业规模前五名的公司所占的市场份额,即市场占有率排名前5的公司市场占有率之和,常用来评估市场集中度。

*(EPS)为每股收益,通常说的是税后利润与股本总数的比率,常用来评价企业的盈利能力、成长潜力。

板块风险:疫情影响导致餐饮复苏不及预期;成本端压力上涨风险;竞争格局变化。

以上不作为个股及产品推荐。市场有风险,投资需谨慎。

#2022年中投资炼金季# #长牛赛道定投,选食品饮料ETF515170#

watings:

总感觉乌苏啤酒无敌版的存在,利润不至于这么低吧,一看利润表才发现少数股东占据利润的近50%,也就是说,乌苏啤酒有一半不是上市公司的呗!那就没有必要再关注重庆啤酒(SH600132) !最怕少数股东占据过高比例的公司经营利润!

青岛啤酒(SH600600) 水井坊(SH600779)

大国崛起之谈股论金:

啤酒三巨头,谁更抗揍?

1.青岛啤酒:市值1485亿,年内股价涨10.32%

2.重庆啤酒:市值538亿,年内股价跌25.66%

3.雪花啤酒:市值1605亿,年内股价跌10.07%

青啤2022上半年收入192.73亿,同比增5.37%,净利润28.52亿,同比增18.07%

重啤2022上半年收入79.36亿,同比增11.16%,净利润7.28亿,同比增16.93%

雪花2022上半年收入210.13亿,同比增7.02%,净利润38.02亿,同比减11.4%

证券网:

啤酒公司通过提价消化了成本上涨的压力,在部分主要原材料价格回落后,啤酒公司有望享受更大的利润空间。

杨现华/文

近日,华润啤酒和重庆啤酒陆续披露半年度业绩,即使在疫情扰动下,啤酒公司还是交出了一份不错的业绩。随着成本压力的下降,提价和控费共振带来的盈利弹性正在变为现实。

在成本的大幅上涨下,龙头啤酒公司的业绩仍旧保持稳定增长,在主要成本价格大幅下降和持续提价加持下,啤酒公司的利润弹性有望得到充足释放。

增长依旧

华润啤酒2022年上半年公司实现营收210.13亿元,同比增长7%;实现归属公司股东应占净利润38.02亿元,同比下降了11.4%。增收不增利的结果并不好看,但业绩披露当日公司股价拉涨近4%,第二个交易日继续上涨约5%,并刷新阶段新高,这主要是因为扣除一次性损益影响后,华润啤酒的盈利其实是大涨的。2021年上半年华润啤酒实现归属公司股东应占净利润42.91亿元,同比增长了106.4%,其中有17.55亿元是土地补偿。

2022年上半年,华润啤酒的其他收入及收益为10.28亿元,2021年同期为26.43亿元,两者之间基本就相差了土地补偿收益。因此,华润啤酒在半年报中才表示,在扣除土地补偿的一次性影响后,归属公司股东应占净利润增长了27.8%。

而且华润啤酒经营业绩上涨主要依靠提价而非销量增长。2022年上半年公司销量微降0.7%至约629.5万千升,同时公司提价约7.7%。在原材料涨价和销量几无增长等多重压力下,华润啤酒对冲成本影响,业绩超出市场预料。

正因如此,机构才不约而同给出了超预期的评价。中信证券就指出,2022年上半年在较高成本压力下,公司依靠提价、成品结构升级和控费等实现了毛利率的平稳,利润表现超预期。

重庆啤酒2022年上半年实现营收79.36亿元,同比增长11.16%;实现归属公司股东的净利润7.28亿元,同比增长了16.93%。

2020年年底,重庆啤酒与大股东嘉士伯完成重组,嘉士伯将其在中国控制的优质啤酒资产注入重庆啤酒,公司成为嘉士伯在中国运营啤酒资产的唯一平台。重庆啤酒也从一家区域型啤酒企业成长为全国性啤酒企业,核心市场从川渝等地扩展至西北和华南等省份。

涨价控费促增长

调结构、提价是啤酒公司业绩增长的一大利器。以华润啤酒为例,近几年来,公司提价最明显的一次是2018年,当年公司整体平均销售价格同比增长了12.3%,2019年继续增长2.8%,2020年由于公司在更多地区推行不含瓶销售等原因,销售均价下降了2.4%。

均价的上涨一方面是公司主动提价所致;另一方面则是中高端占比的提升。2018年,华润啤酒整体销量约为1128.5万千升,下降了4.5%;中高端啤酒的销量增长了4.8%,一增一减带动了公司整体售价的提升。

2019年和2020年,华润啤酒中高端销量同比增长了8.8%和11.1%,明显好于公司整体销量1.3%和-2.9%的表现。2021年公司整体销量微降0.4%至1105.6万千升,但次高端及其以上产品销量约186.6万千升,增长了27.8%,增速创近年来新高。

除结构提升带来价增,2021年,华润啤酒整体均价同比增长了6.6%,公司解释称提价是为了应对成本等上涨。2022年上半年华润啤酒继续调价,整体平均售价同比上涨约7.7%。

华润啤酒的情况并非个案,而是行业的整体趋势。据重庆啤酒年报,在2013年产量到达峰值之后,中国啤酒行业就进入了下降周期。2014-2021年的8年间,除2018年、2019年微增和2021年增长5.6%之外,其余5年均为下滑。与2013年相比,2021年啤酒行业的产量降幅高达29.61%。

2021年规模以上啤酒企业累计完成销售收入1584.8亿元,较2013年下降了12.64%,降幅远不到产量的一半;累计实现利润总额186.8亿元,甚至要超出2013年的125.81亿元近一半。

除了中高端占比提升和主动提价带来销售均价的增长,控费则是啤酒公司业绩增长的另外一个主要驱动因素。以青岛啤酒为例,2018年青岛啤酒每千升单价为3267元,2021年已经增长至3742元,均价提升近15%。2021年青岛啤酒的收入为301.67亿元,较2018年的265.75亿元,增长了13.52%,同时公司的毛利率也变化不大,但归母净利润已经从2018年的14.22亿元不止翻番至31.55亿元。

费用的节省是一大利器。2021年青岛啤酒的销售费用为40.97亿元,较2018年的48.69亿元减少了约8亿元;销售费用率从逾18%下降至不到14%,公司期间费用率从约22%下降至不足18.5%。

随着啤酒竞争格局的相对稳定,酒企的费用投放正在逐步控制。重庆啤酒期间费用和青岛啤酒一样降幅明显,2020年公司期间费用率超过28%,2021年降至不足22%,2022年上半年更是只有18%出头。华润啤酒的期间费用稳中有降,燕京啤酒近几年的期间费用也不再增长。

当下,随着主要包装材料价格的明显回落,叠加消费旺季,啤酒企业有望迎来增厚利润的好机会。

成本下行周期来临

2021年以来,华润啤酒在提价说明中都提到了成本上涨压力,之前几年则鲜有介绍。2021年年报中,华润啤酒表示,提价是为了抵消原材料及包装物料价格上涨而带来平均销售成本上升的影响;2022年上半年提价是为了抵消原材料及包装物料成本受地缘政治和全球供应链受阻影响而持续上涨的压力。

受疫情影响,2020年华润啤酒销量下降近3%,但成本下降超过7%,公司毛利率的改善自然顺理成章。2021年公司销量基本不变,但成本上涨近5%。2022年上半年在销量小幅下降的情况下,华润啤酒的销售成本继续上涨超过7%。

青岛啤酒情况与之类似,2021年青岛啤酒的销量仅仅微增不足2%,但公司营业成本增长超过6%。而2020年公司销量下降约3%,2022年一季度,公司收入增长3%出头,营业成本猛增了16.82%,致使毛利率跌去超过7个百分点。

根据青岛啤酒和重庆啤酒的年报,两家公司成本中的原料成本/直接材料占比都超过了60%,2021年占比在65%上下。在原料成本中,两家公司都未说明具体原材料的占比。

重庆啤酒在收购大股东嘉士伯资产时的收购草案显示,2019年包括麦芽、玻璃瓶在内的原材料合计占比超过60%,其中麦芽、碎米和玉米淀粉合计占比不过15%左右,而以玻璃瓶、易拉罐和纸箱为主的包装材料合计占比约为50%,是原材料的主要构成。

这些包装材料在2021年迎来了一轮明显的上涨。以占比最高的玻璃为例,重庆啤酒玻璃瓶的采购合计占成本比例比超过30%。期货市场显示,2020年玻璃指数从4月份最低的1200点左右一路上涨至8月份的1800点上下。在经历横盘震荡后,该指数从2021年初再度启动,一路拉升至7月最高超3100点,最大涨幅在70%左右。

与2020年4月的低点相比,目前玻璃指数最多上涨已经在1.6倍左右。期货市场上的拉升必然会对现货市场带来直接影响,玻璃价格不断上涨也就不足为奇了,2021年上半年玻璃上市公司业绩大涨。但从2021年7月底,玻璃指数快速下探。虽在2022年年初有过短暂反弹,但仅仅是昙花一现随后指数继续下行,目前玻璃指数不足1500点,较高位已经跌去不止一半,玻璃公司利润迅速转跌。2021年上半年南玻A归属净利润成倍增长,下半年的两个季度跌幅都超过50%,2022年一季度降幅仍超30%。

其他的包装材料如铝价、瓦楞纸的价格也都较高位有了不同程度的下降。由于有时效性,原材料的涨价不会立刻反映到成本中,同样降价也不会让啤酒公司立刻受益,但原材料降价带来的益处终究会体现得到。

国泰君安指出,原材料价格同比涨跌,约滞后两个季度反映到上市公司的毛利率上;对比历史不难发现,前述成本上涨转跌后,对啤酒公司毛利率回升都会有贡献;本轮啤酒包装材料涨幅较大,啤酒公司利润改善有望更加明显。

因此,国泰君安认为,面对成本上涨,啤酒公司普遍提价;由于啤酒行业处于结构升级中,提价较为顺利,后续成本下降将给啤酒公司带来可观的毛利率弹性,此时厂家或将较少让利给消费者;加之渠道费用率控制相对稳定,这就有望体现为啤酒公司成本改善带来利润弹性。

在高温天气持续、疫情防控优化下,啤酒行业有望从此前需求受到压制、成本上涨的两端挤压态势逐步转变为需求复苏、成本下降的两端改善态势,弹性值得市场期待。

证券市场周刊:

啤酒公司通过提价消化了成本上涨的压力,在部分主要原材料价格回落后,啤酒公司有望享受更大的利润空间。

杨现华/文

近日,华润啤酒和重庆啤酒陆续披露半年度业绩,即使在疫情扰动下,啤酒公司还是交出了一份不错的业绩。随着成本压力的下降,提价和控费共振带来的盈利弹性正在变为现实。

在成本的大幅上涨下,龙头啤酒公司的业绩仍旧保持稳定增长,在主要成本价格大幅下降和持续提价加持下,啤酒公司的利润弹性有望得到充足释放。

增长依旧

华润啤酒2022年上半年公司实现营收210.13亿元,同比增长7%;实现归属公司股东应占净利润38.02亿元,同比下降了11.4%。增收不增利的结果并不好看,但业绩披露当日公司股价拉涨近4%,第二个交易日继续上涨约5%,并刷新阶段新高,这主要是因为扣除一次性损益影响后,华润啤酒的盈利其实是大涨的。2021年上半年华润啤酒实现归属公司股东应占净利润42.91亿元,同比增长了106.4%,其中有17.55亿元是土地补偿。

2022年上半年,华润啤酒的其他收入及收益为10.28亿元,2021年同期为26.43亿元,两者之间基本就相差了土地补偿收益。因此,华润啤酒在半年报中才表示,在扣除土地补偿的一次性影响后,归属公司股东应占净利润增长了27.8%。

而且华润啤酒经营业绩上涨主要依靠提价而非销量增长。2022年上半年公司销量微降0.7%至约629.5万千升,同时公司提价约7.7%。在原材料涨价和销量几无增长等多重压力下,华润啤酒对冲成本影响,业绩超出市场预料。

正因如此,机构才不约而同给出了超预期的评价。中信证券就指出,2022年上半年在较高成本压力下,公司依靠提价、成品结构升级和控费等实现了毛利率的平稳,利润表现超预期。

重庆啤酒2022年上半年实现营收79.36亿元,同比增长11.16%;实现归属公司股东的净利润7.28亿元,同比增长了16.93%。

2020年年底,重庆啤酒与大股东嘉士伯完成重组,嘉士伯将其在中国控制的优质啤酒资产注入重庆啤酒,公司成为嘉士伯在中国运营啤酒资产的唯一平台。重庆啤酒也从一家区域型啤酒企业成长为全国性啤酒企业,核心市场从川渝等地扩展至西北和华南等省份。

涨价控费促增长

调结构、提价是啤酒公司业绩增长的一大利器。以华润啤酒为例,近几年来,公司提价最明显的一次是2018年,当年公司整体平均销售价格同比增长了12.3%,2019年继续增长2.8%,2020年由于公司在更多地区推行不含瓶销售等原因,销售均价下降了2.4%。

均价的上涨一方面是公司主动提价所致;另一方面则是中高端占比的提升。2018年,华润啤酒整体销量约为1128.5万千升,下降了4.5%;中高端啤酒的销量增长了4.8%,一增一减带动了公司整体售价的提升。

2019年和2020年,华润啤酒中高端销量同比增长了8.8%和11.1%,明显好于公司整体销量1.3%和-2.9%的表现。2021年公司整体销量微降0.4%至1105.6万千升,但次高端及其以上产品销量约186.6万千升,增长了27.8%,增速创近年来新高。

除结构提升带来价增,2021年,华润啤酒整体均价同比增长了6.6%,公司解释称提价是为了应对成本等上涨。2022年上半年华润啤酒继续调价,整体平均售价同比上涨约7.7%。

华润啤酒的情况并非个案,而是行业的整体趋势。据重庆啤酒年报,在2013年产量到达峰值之后,中国啤酒行业就进入了下降周期。2014-2021年的8年间,除2018年、2019年微增和2021年增长5.6%之外,其余5年均为下滑。与2013年相比,2021年啤酒行业的产量降幅高达29.61%。

2021年规模以上啤酒企业累计完成销售收入1584.8亿元,较2013年下降了12.64%,降幅远不到产量的一半;累计实现利润总额186.8亿元,甚至要超出2013年的125.81亿元近一半。

除了中高端占比提升和主动提价带来销售均价的增长,控费则是啤酒公司业绩增长的另外一个主要驱动因素。以青岛啤酒为例,2018年青岛啤酒每千升单价为3267元,2021年已经增长至3742元,均价提升近15%。2021年青岛啤酒的收入为301.67亿元,较2018年的265.75亿元,增长了13.52%,同时公司的毛利率也变化不大,但归母净利润已经从2018年的14.22亿元不止翻番至31.55亿元。

费用的节省是一大利器。2021年青岛啤酒的销售费用为40.97亿元,较2018年的48.69亿元减少了约8亿元;销售费用率从逾18%下降至不到14%,公司期间费用率从约22%下降至不足18.5%。

随着啤酒竞争格局的相对稳定,酒企的费用投放正在逐步控制。重庆啤酒期间费用和青岛啤酒一样降幅明显,2020年公司期间费用率超过28%,2021年降至不足22%,2022年上半年更是只有18%出头。华润啤酒的期间费用稳中有降,燕京啤酒近几年的期间费用也不再增长。

当下,随着主要包装材料价格的明显回落,叠加消费旺季,啤酒企业有望迎来增厚利润的好机会。

成本下行周期来临

2021年以来,华润啤酒在提价说明中都提到了成本上涨压力,之前几年则鲜有介绍。2021年年报中,华润啤酒表示,提价是为了抵消原材料及包装物料价格上涨而带来平均销售成本上升的影响;2022年上半年提价是为了抵消原材料及包装物料成本受地缘政治和全球供应链受阻影响而持续上涨的压力。

受疫情影响,2020年华润啤酒销量下降近3%,但成本下降超过7%,公司毛利率的改善自然顺理成章。2021年公司销量基本不变,但成本上涨近5%。2022年上半年在销量小幅下降的情况下,华润啤酒的销售成本继续上涨超过7%。

青岛啤酒情况与之类似,2021年青岛啤酒的销量仅仅微增不足2%,但公司营业成本增长超过6%。而2020年公司销量下降约3%,2022年一季度,公司收入增长3%出头,营业成本猛增了16.82%,致使毛利率跌去超过7个百分点。

根据青岛啤酒和重庆啤酒的年报,两家公司成本中的原料成本/直接材料占比都超过了60%,2021年占比在65%上下。在原料成本中,两家公司都未说明具体原材料的占比。

重庆啤酒在收购大股东嘉士伯资产时的收购草案显示,2019年包括麦芽、玻璃瓶在内的原材料合计占比超过60%,其中麦芽、碎米和玉米淀粉合计占比不过15%左右,而以玻璃瓶、易拉罐和纸箱为主的包装材料合计占比约为50%,是原材料的主要构成。

这些包装材料在2021年迎来了一轮明显的上涨。以占比最高的玻璃为例,重庆啤酒玻璃瓶的采购合计占成本比例比超过30%。期货市场显示,2020年玻璃指数从4月份最低的1200点左右一路上涨至8月份的1800点上下。在经历横盘震荡后,该指数从2021年初再度启动,一路拉升至7月最高超3100点,最大涨幅在70%左右。

与2020年4月的低点相比,目前玻璃指数最多上涨已经在1.6倍左右。期货市场上的拉升必然会对现货市场带来直接影响,玻璃价格不断上涨也就不足为奇了,2021年上半年玻璃上市公司业绩大涨。但从2021年7月底,玻璃指数快速下探。虽在2022年年初有过短暂反弹,但仅仅是昙花一现随后指数继续下行,目前玻璃指数不足1500点,较高位已经跌去不止一半,玻璃公司利润迅速转跌。2021年上半年南玻A归属净利润成倍增长,下半年的两个季度跌幅都超过50%,2022年一季度降幅仍超30%。

其他的包装材料如铝价、瓦楞纸的价格也都较高位有了不同程度的下降。由于有时效性,原材料的涨价不会立刻反映到成本中,同样降价也不会让啤酒公司立刻受益,但原材料降价带来的益处终究会体现得到。

国泰君安指出,原材料价格同比涨跌,约滞后两个季度反映到上市公司的毛利率上;对比历史不难发现,前述成本上涨转跌后,对啤酒公司毛利率回升都会有贡献;本轮啤酒包装材料涨幅较大,啤酒公司利润改善有望更加明显。

因此,国泰君安认为,面对成本上涨,啤酒公司普遍提价;由于啤酒行业处于结构升级中,提价较为顺利,后续成本下降将给啤酒公司带来可观的毛利率弹性,此时厂家或将较少让利给消费者;加之渠道费用率控制相对稳定,这就有望体现为啤酒公司成本改善带来利润弹性。

在高温天气持续、疫情防控优化下,啤酒行业有望从此前需求受到压制、成本上涨的两端挤压态势逐步转变为需求复苏、成本下降的两端改善态势,弹性值得市场期待。

韭研公社:

(来自韭研公社网页链接)

1、驱动:在今年持续的高温酷暑刺激下,啤酒饮用量快速增长,加之线下餐饮市场回暖,推动啤酒销量加速恢复。量价齐升叠加成本改善,在高端化的推动下,啤酒行业上半年业绩增长明显。

2、业绩端:2022H1华润啤酒/青岛啤酒/重庆啤酒/燕京啤酒归母净利分别为38/29/7/4亿元,同比分别+20.4%/+18.1%/+16.9%/+21.6%,均实现两位数高速增长,高于收入增速2.8/12.7/5.8/12.2pct。

3、销量:22H1疫情有所反复,华润啤酒/青岛啤酒/百威亚太/燕京啤酒/重庆啤酒销量分别为630/472/452/215/165万千升(yoy0.7/-1.0/-1.4/+1.0/+6.4%)。

4、价格:产品结构提升叠加提价落地

(1)22H1啤酒行业延续高端化趋势,龙头酒企通过产品结构升级叠加提价,中高端销量增加带动吨价持续提升。华润啤酒均价3338元/千升(yoy+7.7%);青岛啤酒整体吨价提升至4083元/千升(yoy+6.5%)。百威亚太/重庆啤酒/珠江啤酒/燕京啤酒吨价分别同比提升0.8%/4.3%/7.4%/6.2%。

(2)国泰君安证券指出,2018年以来啤酒行业经历产品结构升级,从4~6元价位段向6~8元价位段提升,未来继续向8~10元甚至10元以上继续升级,产品结构升级正处于中期阶段,结合吨价和美日差异(国内啤酒均价是美国1/3,日本1/6),未来产品结构大幅改善可期。

5、下半年仍有增长点

华安证券指出,8月全国高温天气延续,终端调研反馈全国多地啤酒消费氛围较为旺盛,下半年还有中秋节、国庆节以及世界杯赛事,预计下半年啤酒销量保持较好增长。

(部分资料来自东吴证券、国泰居安、华安证券等)青岛啤酒(SH600600) 燕京啤酒(SZ000729)

纪要研报中心:

重庆啤酒最新纪要,更多当天纪要请关注:“纪要研报中心”

Q:经营介绍?

A:上半年销量+6%,好于同业,收入+10%,利润+16%,受疫情影响华东、华南、北京增速不及预期。毛利率受成本影响略有下降7-8月啤酒旺季较5-6月环比改善,同比保持增长,但没有友商增速快。

Q:友商7-8月双位数增长,为什么7-8月恢复没有友商快?

A:21年同期公司基数较高,基地市场市占率高,需要寻求华东、华南、华北增量,但华东餐饮增速尚未恢复到3月前水平,各方面因素综合影响了增速表现。

Q:Q2费用管控较好,下半年走势?

A:上半年费用率下降1pct,全年销售费用率会延续压缩1pct。

Q:毛利率趋势?

A:上半年受成本影响有所下降,ASP增长4.5%,受高档产品增长不及预期影响增长不明显,看下半年高档产品增速是否能恢复,如果如期恢复,预计全年毛利率持平。

Q:包材锁价?

A:分为酿酒材料(大麦小麦等锁到年底)和其他材料,高端化后酿酒材料占比20%,目前粮食价格比3月高点还要高,预计明年仍会上涨。其他工业品如石油较前期高点有回落,通常12月采购,要看到时候市场价格。包材也锁到年底(但也没法享受Q3以来的包材成本下行)。

Q:乌苏?

A:上半年销量+6%,疆内快于疆外,占比疆内高于疆外,疆外疫情扰动较大,7-8月疆外环比上半年有改善,但增速没有达到去年的水平。

全年目标没有调整,但完成有一定困难。

乌苏从疆内走向疆外,体现品牌张力及渠道拉力,继续保持乌苏品牌热度,代言人、酒体本身等进行迭代。

Q:乌苏省外开拓的困难?

A:一直有,华东华北华南是友商的基地市场,和过去面临同样的问题。

Q:怎么做高端化?

A:杨帆二期战略,大城市计划,产品高端化发展,基于乌苏、1664、乐堡品牌,乌苏、1664仍然是最重要的聚焦品牌。杨帆二期考核指标基本没有变化。

Q:乌苏品牌热度和渠道推力?

A:撇开疫情,仍保持较好水平。

Q:下半年如何扭转乌苏增长态势?

A:按照既定节奏推动,不会短期加投费用来做销量,注重品牌投放。

Q:新疆疫情的影响?

A:乌鲁木齐、伊犁10天静态管理,两个城市销量占比5%,但实际影响更大。四川重庆之前工业、商业限电,影响了终端消费场景,重庆目前都有封控的街道。

Q:1664?

A:受疫情影响,娱乐渠道开业率仅有50-60%,下半年可能也差不多,受场景影响,H1 1664个位数增长,去年5万多吨,吨价2万。1664已经进入国内6-7年时间。

Q:1664是否加大投放放量?

A:保持超高端认知和法式风情调性,不会出更便宜的1664来放量,会推出更多风味的1664,目前有3款,国外有10多款1664。1664主要是娱乐渠道和高端餐饮渠道,流通渠道受益于辨识度高,铺货率较高。线上电商白啤数据表现较好。

Q:限制1664销量规模的因素?

A:今年受制于娱乐渠道开店率,公司费用投放有节奏,此外1664价格较高,超市13-15,线上活动后12-13,娱乐渠道更高,公司对1664不是普惠放量产品,而是定位超高端,更讨喜女性消费者。

Q:嘉士伯结构?

A:1664、乐堡等高端产品销量增速靠前。

Q:乐堡?

A:市场以西部为主,受疫情影响较少,H1中单个位数增长。今年顺应疆外乌苏渠道,第一次做渠道尝试。

Q:区域情况?

A:乌苏:华南广东市场,华东每个省份平均(每个省2万多吨)

乐堡:跟随乌苏的渠道做深入

Q:乌苏覆盖的城市?

A:76个大城市做产品组合,绝大部分以乌苏为核心产品,四川重庆以乐堡和重庆品牌为主。

Q:福建百威推出乌苏竞品,被抢份额?

A:高端化过程中,核心是建设品牌力,费用投放偏重品牌发展,增厚品牌价值,渠道投放有所减少。短期影响渠道积极性,长期角度依托品牌拉力拉动发展。需要和经销商做沟通,朝高端化发展。

Q:经销商退出?

A:有经销商不适应,或达不到高端化考核要求,退出正常。

Q:乌苏市占率?

A:疆内80%市占率,疆外21年销售不到50万吨,疆外市占率忽略不计。去年20个城市大城市计划,今年12个城市新增。星火燎原战略,以中高端为切入口。

Q:怎么看高端化?

啤酒行业高端化相对较晚,公司从15年开始,嘉士伯杨帆22开始实施,行业从18年开始高端化。21年行业高端占比19%,重啤占比25%,欧美达到50-60%。

Q:夏日纷?

A:去年基数低几千吨,今年H1高速增长,希望3-5年后达到1664 5万吨的体量。夏日纷是家庭属性更强的产品,和1664互补(社交属性更强)。目前有四个口味,年底还会引入新口味。长期看,非现饮渠道和现饮渠道差距会减少。今年公司非现饮占比55%,过去只有45%,疫情改变了消费习惯。

夏日纷吨价16000-17000,是果酒非啤酒,超市11-12元/330ml,去年引入后通过商超触达消费者。夏日纷以苹果酒为基底,是欧洲最大的品牌。和预调酒竞争,刚进入国内。

Q:品牌内部资源投放排序?

A:品牌组合最多,6+6,根据品牌调性设定消费场景,每个品牌都是做高端化的方向。5各品牌有各自的品牌代言人,乐堡有自己的音乐节,每个品牌都有各自的落地活动。超高度不用广告投放,利用品牌大使和线下酒吧做活动,例如格林堡日、布鲁克林日。

Q:精酿布局?

A:公司内部有精酿事业部,格林堡、布鲁克林、1664、京A精酿酒馆都归属于精酿。杨帆27提出发展特色和精酿啤酒,包括超高端精酿和果酒。

Q:罐化率?

A:上半年20%,疫情影响下家庭消费加速,带动罐化率加速提升。20年疫情曾找友商代工灌装,并在云南布局两条灌装产线,目前看顺应了行业需求。

Q:夜店场景恢复情况?

A:近期全国范围百日行动维稳,例如广州夜店只开业半周。对今年世界杯销量增量没什么期待,看球喝酒和平时夜宵喝酒是同一批人。#重庆啤酒##啤酒##精酿啤酒标签设计 #

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300335 SZ000837 SZ300651 SZ002005 SZ300041 SH601319 SH603127 SZ002105 SH688598 SZ002438 SZ003010 SH600797 SZ000996 SH688353 SH688767 SH603229 SZ300001 SZ301100 SH600847 SZ200869 SH603711 SZ002639 SH688536 SZ002823 SZ300257 SZ300783 SZ002650 SZ000963 SZ300561 SZ300318 SZ300567 SZ301000 SZ300546 SZ300454 SZ300816 SZ002838 SH900934 SH600624 SZ000517 SH600968 SZ002733 SH600758 SZ002229 SZ301112 SH603768 SH601880 SH688793 SZ000582 SZ300245 SZ002594