2022-09-14今日SH688185股票最新净值和交易情况

敬畏之心不可忘:

康泰生物(SZ300601)康希诺新冠计提落地,个人对康泰生物股价预期开始扭转。开始大幅回补仓位,种植牙集采政策落地,医药无需再悲观,再一次倒满康泰生物这杯酒。至于这是美酒还是毒酒,等待时间验证!

7日发出vcd:

康希诺(SH688185)康希诺生物(06185) 近日,城建公司承建的康希诺创新疫苗产业园项目东区二期工程项目顺利通过竣工验收,建设单位、监理单位、设计单位、勘察单位以及项目部相关人员参与验收。

江飞鱼哥:

当然会获批!

吸入式已在国内获批,之前合作的几个国家,巴基斯坦,阿根廷,菲律宾,印度尼西亚,马来西亚,墨西哥等紧着着也会获批。

康希诺生物(06185) 康希诺(SH688185) 本来就已有世卫的通行证!

沃森生物(SZ300142)

每日经济新闻:

按照申银万国行业分类,A股生物疫苗板块上市公司共有13家。

去除已经将疫苗板块独立分拆上市的辽宁成大(SH600739,股价13.58元,市值207.73亿元)和华兰生物(SZ002007,股价19.80元,市值361.22亿元),今年上半年,11家疫苗上市公司实现营业总收入323.81亿元,同比增长46.35%。

不过,与上年同期相比,7家企业营业收入同比增速均出现下降,6家企业的归母净利润出现负增长。

其中,手持新冠疫苗产品的3家疫苗企业上半年归母净利润均同比下滑,其中康希诺(SH688185,股价136.10元,市值336.78亿元)的净利降幅高达98.69%。

值得注意的是,3家企业的新冠疫苗产品均已于今年上半年获批作为加强针使用。这意味着,随着新冠疫苗全程接种率的提高,单纯靠新冠疫苗加强针或已很难带动业绩。

每日经济新闻

墨水投资:

周五(9月9日)复盘

持仓股:大族激光,奕东电子、康希诺、凯盛科技;

重点关注:安迪苏,中泰化学、华润材料、 翠微股份;

大盘:前期系统性风险基本缓释,但外部环境局势仍然不明朗,保持敬畏心态;

大族激光:底仓持有,有减仓信号继续减仓,但保持底部状态的判断;

凯盛科技:做T减仓;

康希诺:底仓持有;

奕东电子:持仓票中重点关注票;

大族激光(SZ002008)康希诺(SH688185)奕东电子(SZ301123)

allfine:

康希诺(SH688185)批准了,但没看到有人用呢?真急人

大旗手:

鼻腔喷雾,院士提出新冠免疫疫苗新方向 网页链接

康希诺生物(06185) 康希诺(SH688185)

证券之星财经:

浙商证券股份有限公司孙建,毛雅婷近期对康希诺进行研究并发布了研究报告《康希诺2022年中报点评:增长动能切换,静待利润率修复》,本报告对康希诺给出增持评级,当前股价为136.1元。

康希诺(688185) 投资要点 财务表现:2022H1收入及利润同比下降 2022年8月28日公司发布2022年中报,2022H1收入6.3亿元,同比下降69.5%;归母净利润0.12亿元,同比下降98.7%;归母净利润率2.6%。单季度看,2022Q2:收入1.3亿元,同比下降91.8%;归母净利润-1.1亿元,同比下降111.5%。 成长能力:产品切换、商业化过渡 新冠疫苗销售下降,流脑系列产品Q3起接力增长。分区域看,2022H1公司国内收入4.1亿元、收入占比65.1%;国外收入2.2亿元、收入占比34.9%。我们认为:①考虑到2022年3月公司的WHOGMP检查通过、5月19日EUL获批,我们预计2022Q2收入多来自于国内新冠疫苗销售,预计2022Q3起海外销售逐渐体现。②根据公司投资者关系活动记录表,“截至2022年8月底,MCV4已完成近20个省市的准入”,MCV4“安排生产、内部检测放行及批签发的时间大概需要6个月,因此预计在三季度才会开始贡献收入”,我们预计2022Q3起国内非新冠疫苗收入占比有望明显提升。根据中检院数据,2022年1-8月公司MCV2疫苗批签发4批、MCV4疫苗批签发6批,综合考虑到公司MCV4(曼海欣)的产品优势和公司营销体系建设,我们看好公司流脑系列产品的销售潜力和2022H2起的增长支撑。同时,根据9月8日国务院联防联控机制权威发布,截至9月7日,全国“完成加强免疫接种8亿570.5万人,其中序贯加强免疫接种4572.5万人。60岁以上老年人接种覆盖人数达到2亿3912.5万人,完成全程接种2亿2744.8万人,覆盖人数和全程接种人数分别占老年人口的90.57%、86.14%。完成加强免疫接种1亿7706.0万人”,考虑到国内新冠疫苗加强针接种率提升空间有限、全球新冠疫苗产能充裕,我们预计公司2022-2023年国内外新冠疫苗销售同比明显下降,拖累收入端增长。 盈利能力:净利润率下降,预计2023年起回升 研发、销售费用率拖累2022H1净利润率。2022H1公司毛利率65.5%,同比下降4pct;归母净利润率2.5%,同比下降42.9%。我们认为,公司归母净利润率下降主要来自于研发费用率(同比提升24.7pct)、管理费用率(同比提升17.6pct)、销售费用率(同比提升12.4pct)的变动。我们认为,2022H1公司三费费率提升主要来自于:①MCV4等产品商业化对应的人员扩充(根据2022年8月投资者关系活动记录表,“公司整体商业板块约400人,其中销售团队近300人”);②研发管线推进(根据2022年中报,3.24亿研发费用中腺病毒载体新冠疫苗研发费用约1.6亿元、吸入用腺病毒载体新冠疫苗约5000万元、新冠mRNA疫苗约4000万元)。展望2022H2,我们预计综合毛利率略有提升(假设MCV4和MCV2的毛利率高于国内外销售的新冠疫苗毛利率)、三费仍会保持在相对较高的水平,2023-2024年随着MCV4等产品销售额增长,我们认为管理费用率和销售费用率有下降空间;2022H1仅PCV13i研发费用部分资本化(累计金额约2845万元),我们预计随着已有管线步入临床后期或接近商业化,研发费用率有望下降。 现金流及投资:渠道搭建期、产能逐步释放 现金流:期待MCV4商业化销售改善现金流净额。2022H1公司经营活动产生的现金流净额转负,我们认为可能和MCV4商业化前人员、物料等准备有关(根据补充资料,经营性应付项目是2022H1经营活动现金流的主要同比拖累项),2022H1公司“销售商品提供劳务收到的现金/营业收入”从2021H1的93.1%下降到48.3%,“经营活动产生的现金流量净额/营业利润”从2021H1的98%下降到6.4%。展望2022H2,我们预计随着MCV4商业化销售,公司整体现金流回款有望改善。 投资:产能逐步释放。根据公司中报,2022Q1和Q2公司“购建固定资产、无形资产和其他长期资产支付的现金”分别为2.3亿元和2亿元,同比均有所下降;从在建工程看,截至2022H1,创新疫苗产业园仍在建设初期(完工率约8.4%),上药康希诺疫苗生产基地工程累计投入占比达到97.6%,2022年9月5日公司吸入用重组新型冠状病毒疫苗(5型腺病毒载体)作为加强针被纳入紧急使用,我们看好公司产能释放和产品获批下的增长潜力。 盈利预测与估值 综合上文的分析,我们下调了公司2022-2024年盈利预测,主要考虑到:①国内外新冠疫苗销售空间下降、②mRNA疫苗临床费用、③销售人员扩张下销售费用率及管理费用率提升、④存货减值(2022H1约计提存货减值准备9663万元,其中产成品减值约6066万元、在产品减值约3166万元)。我们预计2022-2024年公司EPS分别为-1.01、0.94、1.94元/股,2022年9月11日收盘价对应2022年-135倍PE、2023年145倍PE。我们认为2022年是公司商业化平台搭建和验证过渡期,随着公司MCV2和MCV4收入占比提升、新冠疫苗收入占比下降,公司盈利波动性有望下降;中长期看,我们看好公司在蛋白结构设计和腺病毒载体平台领域的技术优势,同时看好公司借助新冠疫苗商业化机遇,快速推进销售团队搭建和国际化研发合作,维持“增持”评级。 风险提示 疫苗临床研发失败风险、新冠疫情反复风险、国内疫苗采购政策变动风险、产能释放低于预期的风险。

证券之星数据中心根据近三年发布的研报数据计算,浙商证券孙建研究员团队对该股研究较为深入,近三年预测准确度均值为79.54%,其预测2022年度归属净利润为盈利3.67亿,根据现价换算的预测PE为91.96。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级6家,增持评级1家;过去90天内机构目标均价为202.08。根据近五年财报数据,证券之星估值分析工具显示,康希诺(688185)行业内竞争力的护城河良好,盈利能力较差,营收成长性一般。财务健康。该股好公司指标3星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

康希诺(SH688185):

浙商证券09月11日发布研报称,给予康希诺(688185.SH,最新价:136.1元)增持评级。评级理由主要包括:1)财务表现:2022H1收入及利润同比下降;2)成长能力:产品切换、商业化过渡;3)盈利能力:净利润率下降,预计2023年起回升;5)现金流及... 网页链接

指点西湖:

信立泰(SZ002294) 康希诺(SH688185) 复星医药(SH600196)

美媒爆料,继“芯片法案”之后,美国总统拜登又准备签署一项行政命令,以帮助扩大美国的生物制造,而目标据称仍是“针对中国”。

彭博新闻社9月10日引用不愿透露姓名的知情人士的话称,该行政命令草案制定了一项“支持美国制造业”的战略,鼓励利用生物系统来研制一系列产品和材料,从新药、人体组织、生物燃料到食品,都在其中。而关于这项命令的细节尚未公开。

那味真浓啊,不知道明天有没有反应。

高瞩:

康希诺(SH688185)

感觉好像一个人呀!实在是太像了,一时半会儿想不起名字来。百度了一下,没查到他有什么医学成就,也不知道他的嘴炮可信度如何?俗话说相由心生,如果合大家眼缘就姑且听之信之吧。

江飞鱼哥:

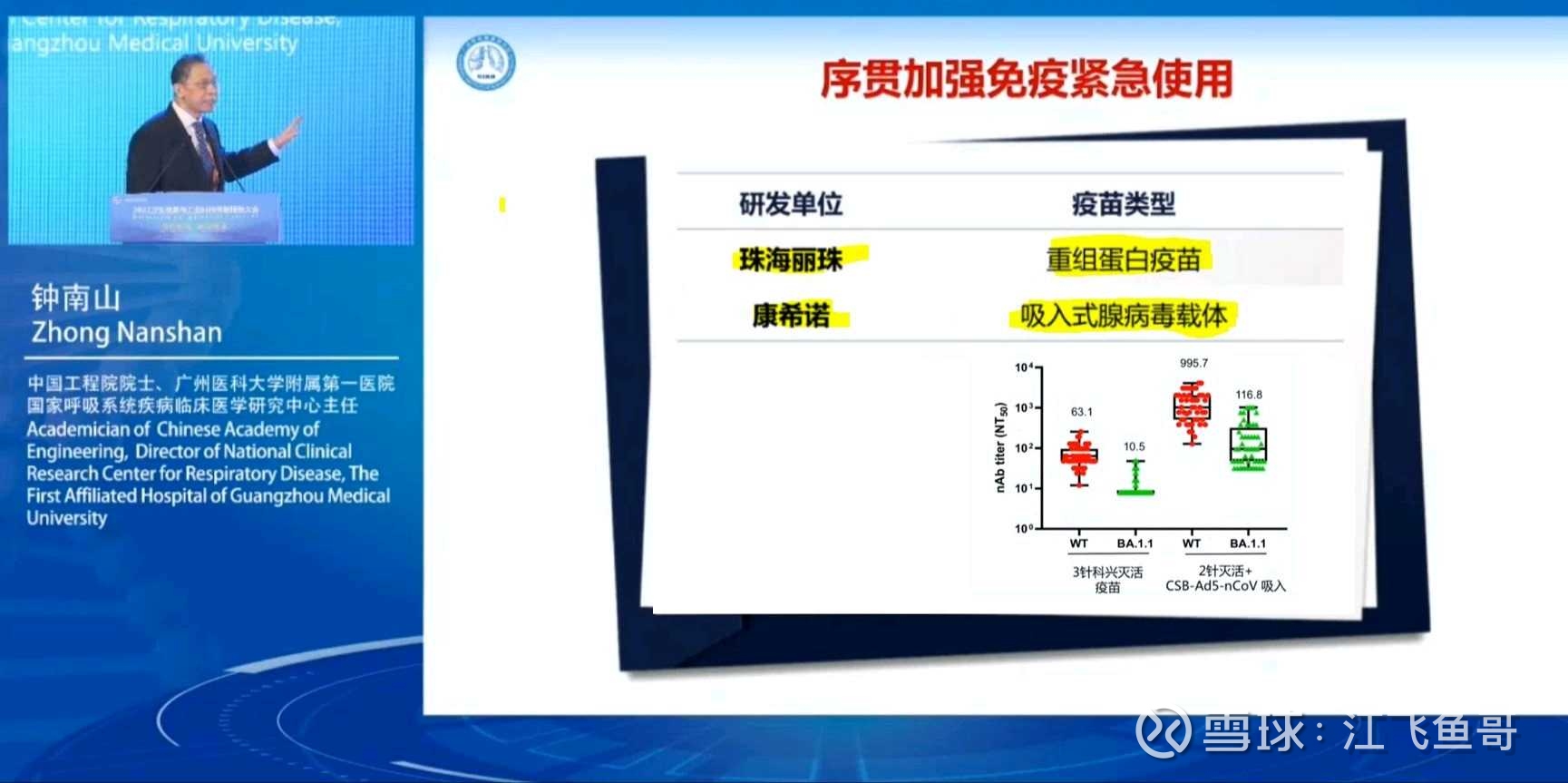

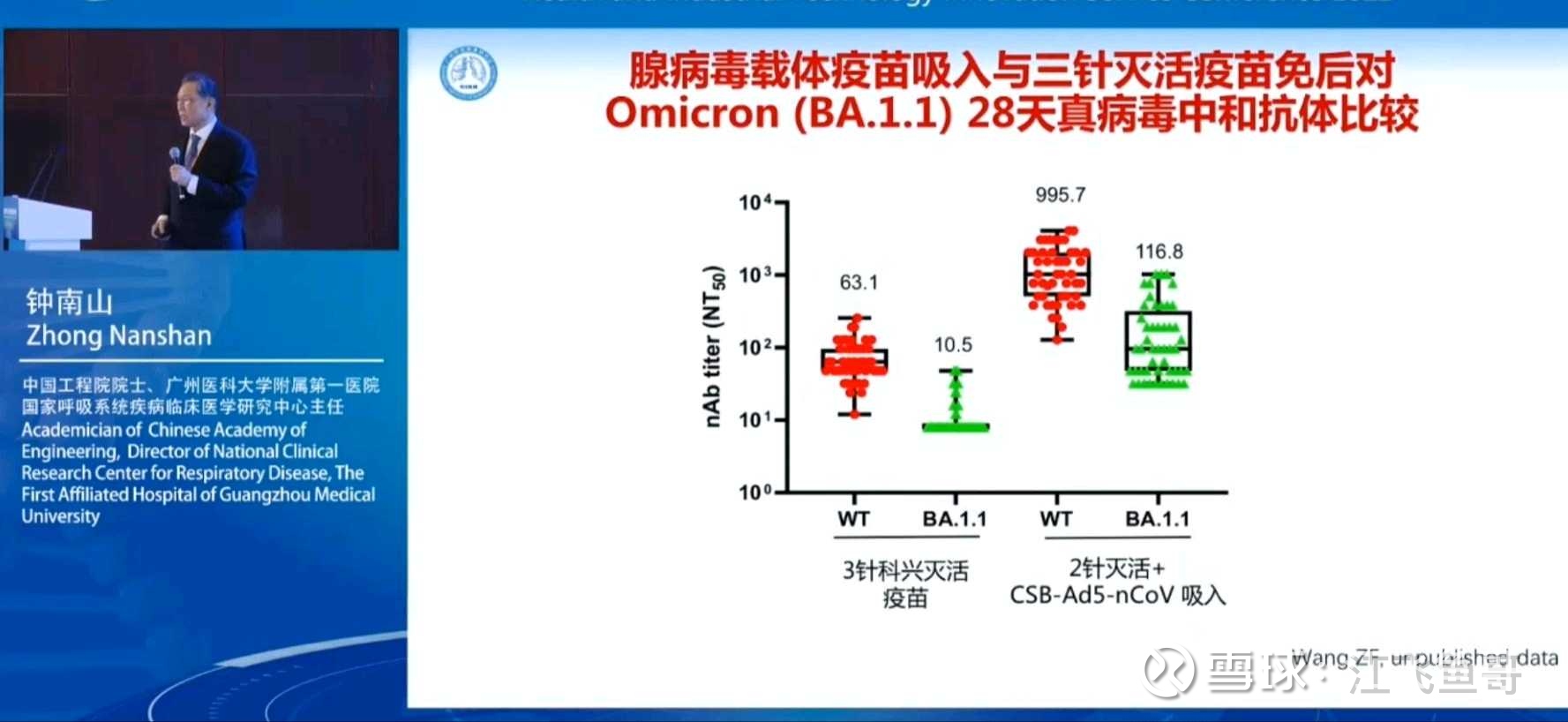

吸入式数据对比是更好,更安全(接种者体验也更佳),所以又获得了异源序贯获批(J D 己开始着手使用)

钟南山最新演讲表示;同源继续接种,抗体不会有多少增加,强调新冠防疫第四针打异源序贯。

而吸入式数据异源对比是更好,更安全(接种者体验也更佳),所以又获得了异源序贯(J D 己开始着手使用)

第4季度会大量推广吸入式。吸入式主要有三重保护,可有效阻断传播。

期待这种效果更好,体验更佳的YM早一点用上

康希诺(SH688185) 沃森生物(SZ300142) 丽珠集团(SZ000513)

GoonerForEver:

沃森生物(SZ300142)9月8日沃蓝济南首例给药,启动会林教授和袁琳到场,拿IND到首针,已经创造了一个记录了,之前最快的是石药,4月3号IND,27号首针,沃蓝这次9月1号公告IND,2号批伦理,8号首针

黎塞留之梦:

//@GoonerForEver:石药:强在管研发的李春雷一直以来在纳米领域的优势,SYS6006抗原设计全长S蛋白,如何引入变异点位未知,但有一定广谱性,结构蛋白设计使用了S-2P,使用了碱基修饰,IIT数据披露安全性与BNT162b1可比,一级发热为主,二三级发热较少,一二期临床打下去石药披露的好像也类似,这个看安全性和免疫原性都比沃蓝稍逊,产能方面,建设很积极,初期四亿中期上十亿的产能,可及性方面LNP可2-8度

康希诺:有临床前论文,抗原使用beta株全长S蛋白,有一定广谱性,但可见对Omicron不会太出色,安全性方面有碱基修饰,LNP与键凯合作,阳离子脂质有创新设计,可2-8度,产能建设方面一亿剂,产品开发为了打通mRNA平台为主,没打算大规模供应

国药:目前已知的只有LNP是买了Arbutus专利,抗原设计是Omicron株,细节未知,产能建设在上海20亿剂,有的是钱,还没拿到IND//@astartes-:请教G大,石药 康希诺 国药的mrna分别有什么独特优势?

2到8℃储存似乎变成标配了,美国做不到,中国除艾博外,突然多家厂商都能做到,感觉有些奇怪。

早期的肌注版克威莎换成雾化版后效果一下子就截然不同了,对最新变种也能有很好的效力。目前各类新疫苗都宣称自家产品的效力是mh的多少倍,但这种效力是真实有效的,还是仅仅相较于mh的“有效”?

书生老徐:

中国移动:

养老股,比买理财产品好,也比那些银行股好,如果要持股收息,移动是最好的选择

国际家居零售:

卖家具日用品,感觉在香港有超强竞争力,股价一直在上涨

百本医护:

在香港本地有超强竞争力,受益于新冠和老龄化

新意网集团:

香港最大最强的数据中心运营商,有新数据中心投产

粤海置地:

业绩大幅增长的国企地产股

中国外运

:长期收息股,大额回购 高端物业,增长快 历史低位 收息股 业绩增长,估值低 新能源,估值超低

中国旺旺

:收息股

康臣药业:

收息股,受益老龄化

网龙:

看好教育软件

康希诺生物:

长期底部,看好研发能力

都市丽人:

底部放量的超跌股

亚信科技:

移动BOSS近乎垄断,新业务增长快

只投十倍股:

康希诺生物(06185) 康希诺(SH688185) 感觉是家好公司,但是新冠之后只有流脑和肺炎,竞争格局一般般,销售方面也优势不明显吧。目前A+H估值300多亿,比较难下注。如果200亿就比较好判断了。赔率和胜率不如信达生物(01801)

科创板日报:

《科创板日报》9月11日(记者 金小莫)

本周(9月5日至9月11日)医药行业发生的重要事件有:种植牙医疗服务价格全流程调控目标为4500元、华大智造登陆科创板、觅投克生物获千万元融资,具体如下:

>>>政策

脊柱类耗材集采9月27日开标

7日晚,国家组织高值医用耗材联合采购办公室(“联采办”)发布《国家组织骨科脊柱类耗材集中带量采购第2号公告》,正式官宣骨科脊柱耗材国家集采将于9月27日在天津开标。

据文件,本次集中带量采购产品为骨科脊柱类医用耗材,根据手术类型、手术部位、入路方式等组建产品系统进行采购,共分为14个产品系统类别,29个竞价单元,872套系统,全国6426家医疗机构填报采购需求120.84万套(不包含骨水泥)。

与人工关节2年的采购周期相比,脊柱国采的带量采购周期定为3年,首年协议采购量于2023年1-2月起执行。

国家医保局:加快开展口腔种植医疗服务收费专项治理和种植牙耗材集中采购

9月6日,国家组织医药集中采购工作会议及药品和耗材联采办会议以视频方式召开,会议再提种植牙集采。

在缺牙治疗中,“种植牙”因外观、使用寿命可以与真牙类似,价格畸高。根据品牌、产地不同,价格分布在6000-30000元之间。同时,种植牙并不在我国医保支付范围,牙科中民营机构较多,对于刚需患者,收费不规范、费用负担重等问题长期存在,成为困扰群众的民生痛点。

9月8日,《国家医疗保障局关于开展口腔种植医疗服务收费和耗材价格专项治理的通知》公布,文件中明确三级公立医院医疗服务价格全流程调控目标为一颗牙不超过4500元。

国家医保局:首个国产新冠口服药通过医保目录调整初步审查

9月7日,国家医保局近期对2022年医保药品目录调整的药品申报资料进行了初步形式审查,并公布通过初步形式审查的药品名单及相关信息,名单中显示,首个国产新冠口服药阿兹夫定片已通过国家医保药品目录调整初步形式审查。

>>>大事件&大公司

市值超400亿元 “生命科技核心工具第一股”华大智造登陆科创板

A股市场正式迎来“生命科技核心工具第一股”。9日,华大智造于上交所科创板挂牌,上市首日开盘涨超20%,报107元/股,总市值超400亿元。

据相关公告,华大智造本次共发行4131.95万股,占发行后公司总股本的比例约为10%,发行价87.18元/股。按本次发行价和新股发行数量,其募集资金达到36.02亿元;公司IPO发行后市值即达到360.15亿元,发行市盈率约为74.47倍。

减持质疑仍不断!复星医药下一增长点靠什么?

9月2日,复星医药(600196.SH)公告称,公司控股股东上海复星高科技(集团)有限公司(下称“复星高科技”)计划以集中竞价和大宗交易的方式,减持不超过复星医药总股本3%的A股。按9月2日公司总股本计算,即不超过8008.97万股A股。若以公告日9月2日收盘价40.21元每股计算,该减持计划全部实施,此番减持套现约32.21亿元。

据悉,这是复星医药自1998年上市以来,控股股东对其进行的首次减持。一石激起千层浪,消息一出复星医药股价在次日随即应声跌停。

之后在9月6日晚,复星医药再发公告称,公司执行董事、部分高级管理人员合计18人将增持数量不低于46万股公司股份(包括A股及/或H股)。

但这一举动却引来中小投资者更大的不满。投资者的主要质疑点在于,大股东减持8000万股,高管只增持46万股,“这太杯水车薪了”。

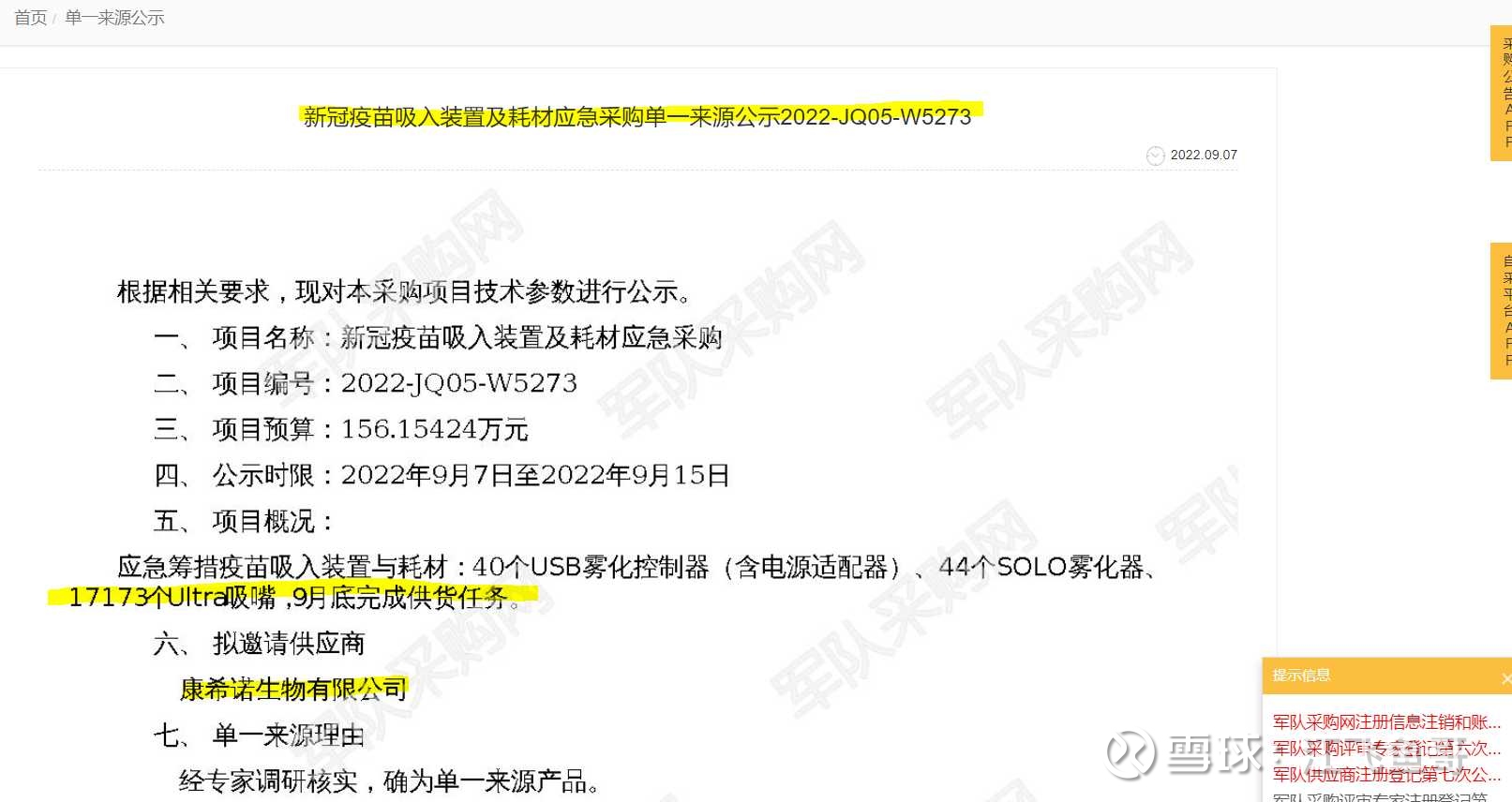

康希诺重磅新冠疫苗产品获批紧急使用

4日晚间,康希诺(688185.SH)公告称,公司研发的吸入用重组新型冠状病毒疫苗(5型腺病毒载体)(下称:吸入式新冠疫苗),经国家卫生健康委提出建议,国家药品监督管理局组织论证同意作为加强针纳入紧急使用。

据康希诺披露的《7月投资者关系活动记录表》,康希诺表示,在今年5月,《柳叶刀》上发表了吸入用腺病毒载体新冠疫苗序贯加强相关临床的研究结果。

其中,在免疫原性方面,以吸入式新冠疫苗序贯加强免疫28天后,两个剂量组针对原始毒株的中和抗体水平分别是灭活同源加强组的18.4-26.4倍;同时,序贯加强吸入式新冠疫苗对Delta突变株也具有高水平的交叉保护,中和抗体水平是灭活疫苗的18.1-24倍。

新股分析|诺诚健华:奥布替尼入医保后放量迅速 12款产品处临床阶段

9日 ,诺诚健华正式启动申购,网上申购代码为787428。该公司拟发行2.65亿股,发行价为11.03元/股,发行市研率(市值/研发费用)为26.56倍,预期募得资金净额27.79亿元。

诺诚健华成立于2015年,是一家创新生物医药企业,主要聚焦于肿瘤、自身免疫性疾病两大领域。此外,诺诚健华已于2020年3月在港股上市,最新市值166.5亿港元。

截至目前,诺诚健华的主要产品之一奥布替尼(宜诺凯®)已于2020年12月获得国家药监局附条件批准上市,Tafasitamab已获批在博鳌超级医院作为临床急需进口药品使用,12款产品处于I/II/III期临床试验阶段,4款产品处于临床前阶段。

玻尿酸增速放缓 医美行业迎变局 “自然美”需求下光电、再生赛道崛起

短短三年内,国内医美的技术风向悄然改变:曾经火爆一时的玻尿酸(即透明质酸钠)类注射产品或现“熄火”态势;新一代的再生医美以及不“动刀”、不“打针”的光电类医美开始流行。

此前,《科创板日报》记者曾以消费者身份前往某沪上连锁美容机构调研。据该美容机构,玻尿酸类注射产品已经“不那么受欢迎了”,因为“现在的消费者更注重改善肤质肤色”。

直击业绩会|东方生物:疫情常态化致新冠业务回落 上半年增收不增利

在今日(9月7日)举行的2022年半年度业绩说明会上,东方生物(688298.SH)董事长方剑秋对《科创板日报》记者表示,今年上半年公司新冠系列检测产品营收占比在90%以上,其中国际/国内市场销售占比为7:3。

东方生物新冠检测产品以新冠抗原、核酸、抗体等检测试剂销售为主,2021年主要销往欧洲市场,2022年开始新增美国、加拿大、中国、日本等国的市场准入,2022年3月底开始主要保供国内疫情防控需求。

>>>一级市场

领创医谷完成超亿元A轮融资

北京领创医谷科技发展有限责任公司宣布完成超亿元A轮融资。本轮融资由比邻星创投、老股东幂方健康基金领投,泰煜投资、美鸿投资跟投,老股东同创伟业继续追加投资,源壹资本担任财务顾问。本轮资金将主要用于脊髓神经电刺激(SCS)、周围神经刺激(PNS)产品的研发及生产,研发团队扩充及公司运营。

领创医谷成立于2016年6月,是国内领先的以创新的无线植入式神经电刺激技术平台为切入点的神经调控医疗器械研发商,专注于疼痛管理和神经调控领域创新技术研发和推广。领创医谷由中国神经调控领域奠基人韩济生院士及中国疼痛科学术带头人樊碧发教授担任首席科学家。

蓝皓生物完成数千万元A轮融资

蓝皓生物完成数千万元A轮融资。本轮投资是由里程碑创投和青岛高新创投联手投资。融资资金将主要用于蓝皓生物口腔再生修复和医美项目的临床试验、注册报批、初期销售推广和研发中心建设等。

蓝皓生物成立于2019年8月29日,公司定位于口腔再生修复和医美产品方向,重点开发了6个三类医疗器械产品。现已有两款产品即将提交至国家药监局进行注册审批。

臻亿医疗获数亿元Pre-B轮融资

江苏臻亿医疗科技有限公司已完成数亿人民币Pre-B轮融资,由道禾长期投资领投,多方参与,老股东安诚资本、建发股份、济峰资本等持续加持。此次融资一方面将持续用于臻亿医疗在心血管领域产品的创新开发及临床研究;另一方面将积极推动臻亿产品商业化进程,加速产品上市,满足千万心血管疾病患者迫切的临床需求。

臻亿医疗是一家极具创新力的高端医疗器械企业,自成立以来就一直处在发展创新的快速道上,公司着重专注致死致残率极高且国内市场仍是空白的疾病领域,业务全面覆盖心脏瓣膜、心衰、外周及冠脉四大疾病领域,成为国内首家四大黄金赛道全布局且核心产品均已获得实质性进展的国产平台化高端医疗器械公司。

领挚科技获数千万人民币Pre-A+轮融资

杭州领挚科技有限公司完成由杏泽资本领投、真格基金跟投的数千万人民币Pre-A+轮融资。本轮融资资金将主要用于持续推进TFT半导体芯片在生命科学领域的应用落地。云岫资本担任本轮融资独家财务顾问。

领挚科技2019年1月成立于武汉,2020年1月搬迁至杭州,2021年建立上海研发中心。领挚科技以薄膜晶体管(TFT)半导体芯片(含配套驱动和测试系统及功能性材料)作为核心产品和技术,并专注于其在生命科学、传感显示等交叉领域的产业化应用,目前主要涵盖数字微流控,高通量体外诊断检测,生物传感,高通量DNA合成,脑机接口,光电传感显示前沿研究等应用方向。

百葵锐获数千万元Pre-A+轮融资

合成生物学企业百葵锐宣布完成数千万元Pre-A+轮融资,投资方为天津万联道一资本和星陀资本。今年2月,百葵锐获得5000万元Pre-A轮融资,由元生创投领投,深圳天使母基金、国科嘉和,厦门枫雪跟投。

百葵锐成立于2019年,围绕蛋白精准设计和蛋白分子机器技术建立全态链合成生物学平台,专注于皮肤健康、宠物肠道健康治疗、生物农药等领域的高效生物合成。通过运用智能自动化高通量筛选系统,叠加高效基因编辑技术,百葵锐能够将生物合成的研发生产过程模块化,大幅提升合成效率。

觅投克生物获千万元融资

觅投克生物医学技术有限公司公布于今年早些时候完成了千万元的天使轮融资,该轮融资由峰瑞资本投资。

觅投克生物是一家面向宠物的生物制药公司,目前专注于尚无特效药的老年宠物常患病的细胞药物开发,以提升老年宠物的生活质量,增进宠物主人的幸福感。公司成立于2021年底,创始人兼CEO任宇博士毕业于中科院动物所发育生物学专业,创始团队成员来自中科院、清华大学、中国农业大学。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ000881 SH900942 SH600155 SZ300547 SH688320 SH600876 SH601058 SZ300226 SH688313 SH600984 SH605599 SZ301020 SZ002311 SZ300529 SH688306 SH900912 SH600283 SZ300418 SH600110 SZ300140 SZ003006 SH603389 SH601258 SZ002308 SZ000762 SH601727 SH600749 SH600668 SZ002086 SZ300767 SZ300222 SH688238 SZ002955 SZ300567 SH600236 SZ300269 SZ300947 SZ002749 SH601702 SZ300559 SZ300702 SZ300730 SH601916 SZ300701 SZ300147 SZ000035 SZ300123 SZ002547 SH688226 SZ301308