2022-09-14今日SH605007股票最新净值和交易情况

7X24快讯:

造纸印刷板块拉升走强,宜宾纸业、翔港科技双双涨停,五洲特纸、鸿博股份、永吉股份、景兴纸业等涨幅居前。

心心相印o:

2022年五洲特纸研究报告 聚焦特种纸赛道,产能规模稳步扩张

来源:兴业证券 发布时间:2022/09/13

1、公司概况:聚焦消费品类赛道,产能规模稳步扩张

1.1、基本情况:聚焦消费品类,下游应用广泛

公司 2008 年在浙江衢州成立,并于 2020 年 11 月在上交所挂牌上市。公司致力于 特种纸的研产销,经过十余年产业深耕,终成为国内特种纸领域领先企业,产品 广泛应用于下游食品饮料、期刊印刷、服装广告以及快递物流等行业。截止 2021 年底,公司拥有浙江衢州和江西九江两大生产基地,原纸总产能近 135 万吨,其 中食品包装纸 78 万吨,格拉辛纸 21 万吨,大宗纸(预计 23 年转产特种纸)30 万吨,转移印花纸 5 万吨,描图纸 7000 吨。

食品包装纸和格拉辛纸营收占比合计超过 75%。2016-2021 年,公司营业收入从 16.40 亿元增长至 36.90 亿元,年化复合增速为 17.60%,其中食品包装纸和格拉辛 纸为公司的主要收入来源,营收占比合计超过 75%。2018 年以来,随着格拉辛纸、 转移印花纸以及文化纸新投产能逐步释放,公司营收实现稳健增长。

1.2、业绩复盘:营收稳定增长,盈利短期承压

复盘公司发展历程,业绩增长的主要动力为提价和扩产: 2016-2018 年,成本推动价格上行,拉动营收增长,利润有所承压。2018 年,公 司实现营业收入 21.49 亿元,同比增长 15.48%;实现归母净利润 1.65 亿元,同比 下降 3.66%。在纸浆成本上行周期中,公司受益于特种纸产品良好的竞争格局以 及稳定的客户资源,成本压力通过提价向下游传导顺畅,驱动营收稳定增长。然 而,由于产品提价落地存在时滞,食品卡纸毛利率有所下滑;叠加公司 2018 年降 价抢占市场,格拉辛纸毛利率出现下滑,利润同比转负。

2018-2020 年,产能释放驱动营收增长,浆价向下助推盈利改善明显。2018-2020 年,公司营业收入和归母净利润的年化复合增速分别为 10.72%、43.09%。产能端, 2019 年“江西 15 万吨格拉辛纸”以及 2020 年“江西 5 万吨转移印花纸”陆续投产, 营收维持稳健增长。盈利端,2018 年纸浆价格达到高点后开始回落,食品卡纸和 格拉辛纸售价同步向下,但售价跌幅低于浆价跌幅,毛利率改善明显,其中 2019 年格拉辛纸毛利率有所下滑主要系新投产能早期固定费用摊销较大所致。

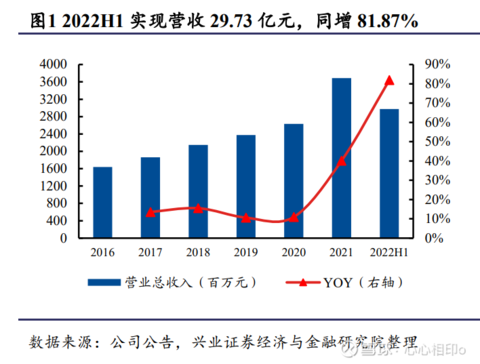

2021-2022H1,浆价高位运行,业绩逐季承压。2022H1 公司实现营业收入 29.73 亿元,同比增长 81.87%;实现归母净利润 2.14 亿元,同比下降 18.17%。产能端, 江西 50 万吨食品卡纸项目于 2021 年底投产,产能在 2022 年集中释放推动上半年 收入实现高增。盈利端,2021 年浆价持续上行,期间短暂回落后迅速向上,浆价 突破历史达到新高,能源成本从 21Q4 上涨后虽有回落但仍处高位,盈利呈现逐 季承压态势。

1.3、股权结构:家族控股,持股比例集中稳定

公司股权结构集中,受家族核心成员控制。公司实控人为赵氏家族,合计持股比 例为 77.52%,对公司发展决策拥有绝对话语权。创始人赵磊兼任公司董事长、总 经理以及公司法人,在业内拥有十余年工作经历,行业经验丰富助力公司健康发 展。

2、特种纸行业分析:特种纸高盈利赛道,行业呈结构性增长

2.1、行业特征:规模小、品类多但盈利能力强

特种纸是指针对特定性能和特定用途而制造或改造的纸,因其良好的功能性广泛 应用于国民经济生活的众多领域。与白板纸、箱瓦纸、文化纸等大宗纸相比,特 种纸具有产品针对性强、产品附加值高、下游客户相对专业化的特点。

特征一:规模小,但份额在稳步提升:从产量角度看,2019 年中国特种纸总产量达 709 万吨(5 年 CAGR 为 5.6%),占 中国纸产品总产量、全球特种纸总产量的比例分别提升至 6.6%、28.3%。相较于 大宗纸而言,特种纸产量规模小,但份额在稳步提升。从进口角度看,中国特种 纸年度进口量稳定在 30 万吨左右,该类产品由于技术要求高而被国外品牌所垄断 (如医疗透析纸等)。从出口角度看,伴随着生产工艺不断完善以及世界影响力持 续扩大,2019 年中国特种纸出口量提升至 120 万吨(5 年 CAGR 为 4.4%)。在多 数特种纸领域,中国已经实现了国产替代,并开始走向世界。

特征二:品类多,但 CR4 超过 50%:中国特种纸行业起步较晚,以中小型企业居多且区域分布不均衡,整体行业竞争 格局比较分散。然而,由于特种纸行业较高的盈利水平以及广阔的市场前景,行 业规模迅速扩张,细分领域出现垄断格局。参照中国造纸年鉴(2013 年)分类标 准,特种纸可分为 7 大系列、上千种细分产品。根据前瞻产业研究院数据,2019 年食品包装纸(26.20%)、装饰原纸(14.86%)、热敏纸(7.31%)和无碳纸(7.01%) 的产量占比合计超过 50%,品类虽多但集中度处于较高水平。可以发现,仙鹤在 每个特种纸领域均有布局,且产量和质量均处于行业领先水平。特种纸细分领域 容量小,头部厂商采取“以销定产”模式投放产能,供给端冲击相对可控。

特征三:吨纸盈利能力强:高价赋予特种纸强盈利能力,定制化服务保证毛利率稳定。通过对比特种纸和大 宗纸吨毛利发现,特种纸吨毛利普遍高于大宗纸,主要原因系特种纸更高的产品 售价(高成本投入支撑)和稳定的毛利率水平(与下游客户深度绑定)。特种纸 生产商通过直销模式为下游客户提供定制化产品与服务,以此获得更强的议价能 力和自主定价能力,从而可将成本压力顺畅向下游传导、保持盈利的稳定性。

2.2、食品卡纸:禁塑趋严,需求有望实现高增

食品包装纸应用范围不断扩大,产量稳步增长。食品包装纸是针对食品餐饮开发 的一次包装材料,按用途可分为容器类(纸杯、纸碗以及牛奶盒等液体包装纸(无 菌包装)等)和非容器类食品包装纸(食品类铝箔衬纸、防油原纸、上蜡原纸、 淋膜或覆膜原纸、食品级牛皮纸等),2015-2020 年容器类食品包装纸产量占比从 76%提升至 90%,占据主要份额。近年来,随着技术进步和需求多元化,食品包 装纸应用范围不断扩大;叠加餐饮行业稳步发展和禁塑令政策利好,助推食品包 装纸产量稳定增长。根据前瞻产业研究院数据,2011-2019 年,我国食品包装纸产 量从 107.38 万吨增长至 205.4 万吨,年化复合增速为 8.45%,预计 2021 年将达到 265 万吨。

供给端:据不完全统计,2022-2025 年期间新增食品卡纸产能约 300 万吨。通过 梳理发现,新增产能主要由五洲特纸(70 万吨)、仙鹤股份(65 万吨)、太阳纸业 (90 万吨以内)、建晖纸业(61.2 万吨)等大型纸企贡献。食品卡纸作为特种纸, 产品需要根据下游客户进行定制化生产,因而客户资源成为特种纸领域竞争的关 键因素之一,龙头企业有望依托先进的生产技术、稳定的供货能力、完善的服务 体系以及强大的定制能力获取优质客户,并通过积极扩产不断抢占市场份额。

供给端是否存在大宗纸厂商入局压力?我们认为,大宗纸生产商大规模入局特种 纸赛道的可能性较低,主要原因系:①特种纸年需求增量较小,适合小纸机生产, 且订单主要集中在头部特种纸厂商,大宗纸厂商入局存在客户开拓和产能利用率 不足问题;②特种纸采取直销模式为客户提供定制化的产品与服务,而大宗纸则 采取经销模式为客户提供标准化产品,大宗纸厂商入局存在管理效率降低的问题。

需求端:禁塑令趋严,食品包装纸需求旺盛。2020 年 1 月发改委和生态环境部在 《关于进一步加强塑料污染治理的意见》中指出,2025 年实现①禁止使用不可降 解一次性塑料吸管,利好纸吸管;②进一步扩大禁用不可降解塑料袋使用范围, 利好纸袋;③餐饮外卖领域不可降解一次性塑料餐具消耗下降 30%,利好纸碗。

纸吸管:根据数据,2020 年我国吸管(包括塑料吸管、纸吸管、PLA 吸管等)总销量达 470 亿根,其中纸吸管销量仅为 6.36 亿根。在禁塑令政策 推动下,预计到 2025 年塑料吸管将被 PLA 吸管和纸吸管完全替代,其中纸吸管将凭借成本优势占据主要市场份额。假设 2020-2025 年吸管销量年均增 速为 5%、纸吸管市场份额为 70%、单根纸吸管重量为 3g,预计 2025 年纸吸 管贡献食品卡纸增量需求 12.41 万吨。

纸袋:根据中塑协统计,中国每天使用塑料袋 30 亿个,其中仅用于买菜的塑 料袋达 10 亿个,年度使用量达 10950 亿根。目前重点城市商场、超市、药店、 书店等塑料袋主要消耗场所已被纳入禁用名单,随着禁用范围的逐步扩大, 纸袋市场份额将显著提升。在下游应用中,直接与食品接触的包装袋需使用 食品级牛皮纸(属于食品包装纸范畴),这部分替代需求将拉动食品卡纸需求 增长。假设 2025 年包装袋消耗量保持相对稳定、单个纸袋总量为 15g,食品 级包装袋市场份额每提升 1pct 将贡献食品卡纸增量需求 16.43 万吨。

纸碗:根据数据,2020 年全国总体外卖订单量达到 171.2 亿单 (YOY+7.5%),按照每单消耗 2 个餐盒标准,餐盒年度消耗量约 342.4 亿个。 假设 2020-2025 年餐饮外卖订单量年均增速为 5%、纸碗市场份额提升 30%、 单个纸碗重量设为 30g,预计 2025 年纸碗贡献食品卡纸增量需求 39.33 万吨。

行业良好的供需格局有望保持。仙鹤股份和五洲特纸均规划了大规模浆纸一体化 生产基地,若禁塑令带动食品卡纸需求高增,规划产能将迅速落地弥补市场供给 缺口;若禁塑令推进不及预期,产能规划将分配至其他需求良好的纸种,从而避 免市场严重供给过剩。总体来看,由于特种纸厂商与下游优质客户深度绑定,新 增产能对于行业供需格局的短期冲击可控,行业良好的供需格局有望维持。

2.3、格拉辛纸:需求向好,供需格局有望改善

商品标签市场和物流行业快速发展驱动格拉辛纸需求增长。格拉辛纸是由格拉辛 原纸经过超级压光而成的具有极佳内部强度和透明度的特种纸,结构紧密,具有 高透明度和平滑度、抗油脂性能好且离型剂耗用少、适合模切等优点。商品标签 市场,受益于日化、酒品、饮料等行业发展和产品需求良好,商品包装相关的标 签需求量不断增长,带动格拉辛纸用量增长。

物流行业,为规范快递电子运单的 生产和使用,《快递电子运单》邮政行业标准,明确要 求电子运单每联均由三层组成,其中第二层为铜版纸或格拉辛纸等材料,第三层 必须使用格拉辛纸用于隔离。电子运单新标准出台叠加快递业务量不断增长,极 大地增加物流标签对格拉辛纸的用量需求。根据华经产业研究院统计数据, 2015-2020 年中国格拉辛纸产量由 15.6 万吨增长至 38.9 万吨,年化复合增速高达 20%;按照 2020 年增速预测,预计 2021 年产量达到 44 万吨。

格拉辛纸行业集中度处于较高水平,产能利用率逐年提升。据测算,2020 年中国 格拉辛纸总产能约 61 万吨,其中五洲特纸、仙鹤股份、UPM 中国三家企业总产 能占比达 74%,行业集中度处于较高水平。通过梳理后发现,2021-2025 年行业 内预计无新增产能供给。随着下游商品标签市场以及物流业的快速发展,格拉辛 纸需求量稳步增长,预计 2021 年产能利用率提升至 72%。

快递业务量快速增长贡献主要增量,格拉辛纸行业供需格局将显著改善。我们从 商品标签市场和快递物流行业对格拉辛纸需求测算后发现,预计在 2023 年,格拉 辛纸需求量将达到 64 万吨,行业将出现供不应求的市场格局,其中快递行业需求 量达 51 万吨,贡献主要的市场增量。核心假设如下:

假设 1:根据国家邮政总局统计数据,2016-2021 年中国快递业务量由 312.8 亿件增长至 1085 亿件,年化复合增速高达 28%。随着线上线下消费市场的进 一步融合发展以及下沉市场的持续开拓,快递业务量有望保持较高增速。据 此,设定 2022-2025 年快递业务量增速为 20%、15%、10%、5%; 假设 2:根据华经产业研究院数据,每份电子运单消耗格拉辛纸 3.4g; 假设 3:2020 年格拉辛纸产量约 39 万吨,其中快递行业需求量为 28 万吨, 则商品标签市场格拉辛纸用量约为 11 万吨,参照 2016-2020 年商品标签市场 格拉辛纸用量复合增速设定 2021-2025 年需求增速为 5%。

3、公司分析:客户资源优质,纸浆布局强化成本优势

3.1、客户资源:绑定优质客户,奠定王者地位

专机专用保证供货稳定性,定制化服务增强客户黏性。从行业角度看,下游客户 对特种纸生产商的考核较为严格,一般需经过验厂、第三方检测、小批量试用至 大批量供货等流程达成最终合作,其中产品定制化能力和供货稳定性是重要影响 因素。从公司角度看,经过十余年产业深耕,公司已发展成为国内规模较大的食 品包装纸、格拉辛纸生产企业,其中食品包装纸下游最终用户为康师傅、统一等 大型食品饮料公司,格拉辛纸主要客户为 Avery Dennison(艾利丹尼森)、冠豪高 新等国内外知名标签纸生产企业。合作过程中,公司及时根据市场和客户需求变 化针对性进行产品研发和性能改良以增强客户黏性。同时,通过专机专用的生产 模式极大提高产能利用率和产品质量稳定性,从而与核心客户深度绑定。

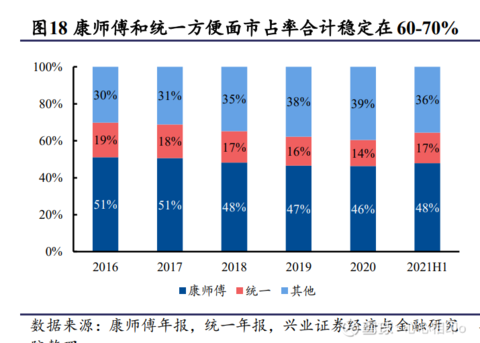

深度绑定面碗系客户,奠定食品包装纸领域王者地位。公司在衢州拥有 28 万吨食 品包装纸产能,主要为康师傅、统一等面碗系客户供货。统一和康师傅在方便面 行业的市占率合计约 60%-70%,且产品结构中容器面占比约 46%-49%,随着方便 面销量增速趋缓,叠加核心大客户市占率和产品结构趋稳,衢州产能通过与客户 深度绑定后得到充分消化。凭借统一和康师傅成功案例以及性价比优异的产品, 公司客户开拓顺利,江西年产 50 万吨食品卡纸项目产销均表现良好,由此奠定公 司在食品卡纸领域的龙头地位。

3.2、技术优势:强技改降成本,打造价格优势

二手纸机机改能力强,有效降低固定资产投入和生产成本。公司拥有一支以创始 人为核心,专业涵盖机械、设备、自动化、电气仪表、软件开发、产品研发等各 个方面的研发团队,以保证机改后二手纸机的运行效率。受益于二手纸机生产模 式,公司吨纸设备投资额处于行业领先地位;在生产过程中,单位产品折旧费用 分摊较低,从而为公司实行有竞争力的市场营销策略奠定基础。此外,新纸机交 货期长达 3 年,期间不确定性较高,存在交付滞后导致新基地投产延迟的风险。 公司凭借强大的机改技术实力和提前购置二手纸机的决断力,在行业中确立独特 的竞争优势。

3.3、中长期看:布局纸浆产能,强化成本控制

进口浆价是影响盈利水平的主要因素。通过对营业成本拆分后发现,公司特种纸 产品中木浆原料营业成本占比超过 70%,其中接近 90%的木浆来源于进口,由此 表明进口浆价是影响公司盈利水平的主要因素。公司纸浆进口地分布在芬兰、加 拿大、印尼、瑞典等多个国家,通过分散化采购寻求最佳产品质量和采购价,同 时保证木浆供应的稳定性。

食品卡纸毛利率受进口浆价影响较大。我们使用公司食品卡纸业务探讨纸浆成本 对其盈利水平的影响,主要基于以下考量:①食品卡纸为公司主要收入来源, 2017-2020 年间无新增产能,由此排除新增折旧对毛利率的影响;②公司食品卡纸 下游客户为统一和康师傅等面碗系客户,稳定的合作关系以及产品需求排除了价 格战对毛利率水平的扰动。公司格拉辛纸降价销售以及 2019 年江西基地投产缘 故,导致毛利率与浆价走势不存在明显规律。结果发现,在浆价下行期间,由于 行业竞争格局稳定,纸价跌幅小于浆价跌幅,公司享有超额利润,盈利表现更为 优秀;而在浆价上涨期间,因与客户深度绑定原因,公司会承担部分成本压力。

浆纸一体化布局,强化成本控制能力。公司在江西基地规划年产30万吨化机浆产 线,主要满足年产 50 万吨食品卡纸用浆需求,目前已开始动工建设,预计2023H2 投产。此外,公司与湖北武穴和汉川政府签订投资协议,大力布局浆纸一体化生 产基地。随着纸浆规划产能陆续投产,公司成本端控制能力有望增强,从而减轻 国际浆价大幅波动对业绩造成的负面冲击。

3.4、短期看点:多重因素利好,盈利弹性释放

从产能释放角度看,随着禁塑令全面推广,公司抓住机遇提前布局食品卡纸产能, 江西基地年产 50 万吨食品包装纸项目已于 2021 年底投产,预计 2022-2023 年分 别释放 35 万吨、15 万吨产能,产能有序扩张助推收入稳步增长。从产品结构角 度看,欧洲能源成本高企导致当地诸多纸企相继停产,为满足日益增长的格拉辛 纸出口需求,江西年产 30 万吨箱瓦纸产线将于 2023 年转产特种纸。从浆价走势 看,22Q2 进口针叶浆/阔叶浆均价继续环比提升至高位盘整,预计 2022 年 10 月 底智利 Arauco 156 万吨阔叶浆投产后逐步走弱,但考虑到订购及库存周期,实际 报表端最早将于 23Q1 反映。我们认为,在浆价高位运行背景下,公司 2022 年业 绩受益于产能集中释放有望实现逆势增长;2023 年盈利在产能释放、产品结构优 化以及浆价预期回落等多因素作用下将实现高增。

4、财务分析:期间费用管控良好,盈利水平行业领先

公司盈利能力处于行业领先水平。通过三因素拆解后发现,高资产周转率和财务 杠杆驱动公司 ROE 水平行业领先。净利率方面,由于公司持续投放新产能以及产 品降价销售等因素,致使净利率水平位居行业中游;总资产周转率方面,受益于 二手纸机生产模式,公司吨纸设备投资额较低,助推资产高周转;权益乘数方面, 由于上市前融资渠道单一,公司主要通过借债进行扩张,财务杠杆处于较高水平。

公司费用管控能力强,期间费用率处于行业较低水平。公司良好的费用管控能力 主要体现为:①销售费用方面,公司客户源稳定,无需进行大规模市场开拓,销 售人员配置较少。2020 年销售费用率锐减主要系执行新收入准则,运费计入营业 成本所致。②管理费用方面,公司实行集团化协同管理,统一管理母子公司财务、 行政等事项,办公场所集中且办公楼账面价值相对较低,折旧费用较低。③研发 费用方面,公司在特种纸领域深耕 10 余年,储备了成熟的特种纸生产工艺和技术, 因此研发投入较少。

然而,随着产品类型不断丰富,公司持续加大研发投入力度。 ④财务费用方面,2020 年上市后,公司有效利用多重融资渠道满足资金需求缺口,减少对银行借款的依赖,财务费用显著降低。2021 年,公司期间费用率为 5.81%, 其中销售费用率、管理费用率、研发费用率、财务费用率分别为 0.22%、3.08%、 1.04%、1.46%,较低水平的期间费用率有力支撑公司高盈利。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)605007五洲特纸(SH605007)宜宾纸业(SH600793)603733仙鹤股份(SH603733)

光圆:

2个股票二选一,大多数情况都是选的哪个,经常就是心仪的可能不那么如意,可能不怎么看好的往往更加强势些,比如前段时间比较看好的造纸行业,主要参与了五洲特纸,仙鹤股份,但然五洲特纸的仓位远高于仙鹤股份,为啥呢,五洲特纸空间大,市值小,涨得也猛些,刚开始五洲特纸涨的的确好些,市场很多大v也更看好他,我也是一直重仓参与,甚至越跌越买,结果呢以后怎么样不知道,但是现在的话,是我错了,当然以后大概率还是五洲涨得更猛些

为啥会出现这种情况呢?

第一,市场预期太一致了,预期太高了,反而不是什么好事,把自己放在散户的位置,弱者思维,账户和仓位不会骗人的,不要告诉我,你不看好他,结果却重仓了,这样说你自己信吗,反正我是一度严重看好五洲特纸至少翻倍空间的,当然后面跌得太狠,一次又一次跌破我的心理预期,受不了,割肉了,大亏收场

第二,还有就是位置也是在相对高位,从最低点12.4涨到最高21元多,涨幅快翻倍了,如果不调整,上涨空间也小了,稍微有点不及预期,那不得跌啊,

第三,大家都看好,仓位也比较高,谁还有仓位和钱来推高股价呢,

第四,那最可能的过程就是借各种理由打压股价,让不坚定的人退出,仓位重的减仓,各种调整,横盘,大跌等等,为以后的大涨预留空间,仓位,把不坚定的给弄出去。

一句话说的好就是你猜中了结局,可是没有猜中过程。还有比这更悲哀的吗

当然一次遇到这种情况,也不一定是这样,说重仓不看好的,预期低的,反着来,就怕市场预期了你的预期,我建议对于这种情况就各给一半吧,涨得多了就卖些,跌得多了的再买些,动态平衡更好些,当然遇到那种分析论证,确实空间大,确定性高,位置也来到了低位的,加到重仓也不是不可以

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600063 SZ002622 SH603367 SZ002491 SZ301051 SH689009 SZ002679 SH600684 SZ002592 SZ000815 SZ000635 SH600267 SZ300539 SH600939 SZ002379 SZ002234 SH600992 SZ200020 SZ002058 SZ002303 SZ002517 SZ002403 SZ300433 SZ002790 SZ002479 SH688072 SH600081 SZ000059 SZ300352 SH600182 SH600316 SH603877 SH600708 SH600881 SH603580 SZ300296 SZ300730 SH600703 SZ300383 SZ300226 SZ300933 SZ002609 SZ002942 SH603136 SZ000612 SH688058 SH600584 SH601368 SH600221 SH600941