2022-12-08今日SH605499股票最新净值和交易情况

每日经济新闻:

每经AI快讯,有投资者在投资者互动平台提问:公司目前原材料包括哪些?产成品有哪些?

东鹏饮料(605499.SH)11月15日在投资者互动平台表示,公司产品主要原材料为白砂糖、瓶坯、纸箱、香精、外帽、瓶盖等。公司目前有东鹏特饮系列产品、东鹏大咖、东鹏气泡特饮、东鹏加気、东鹏0糖、包装水、由柑柠檬茶、陈皮特饮、清凉茶系列产品等。

(记者 王瀚黎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

每日经济新闻

东鹏饮料(SH605499):

东鹏饮料(605499)11月15日在投资者关系平台上答复了投资者关心的问题。 投资者: 您好:董秘公司目前原材料包括哪些?产成品有哪些?谢谢 东鹏饮料董秘: 尊敬的投资者您好,公司产品主要原材料为白砂糖、瓶坯、纸箱、香精、外帽、瓶盖等。公司... 网页链接

星火燎原分析师:

之前给大家说的东鹏饮料 坚持一个月就好了 目标还是192 再走走就快到了!

用户5339029424:

东鹏饮料(SH605499)

公司通过这两个财务指标,展现出它优秀的经营管理能力。

毛利率:公司的毛利率为41.75%,毛利率越高则说明企业的盈利能力越高,控制成本的能力越强。企业在某方面一定有过人之处。

净利率:公司的销售净利率为17.54%,说明公司的业绩良好,利润水平高,投资价值更高一些。

另外公司风险指数39,价值指数80,表明公司基本面较好,表明公司基本面不错,一些财务指标相对较好。长远来看,一定程度上反映公司未来盈利情况。具体情况可以查看下图显示的相关数据情况。

(图片来源:摸象APP)

立夫看市:

东鹏饮料(SH605499)

在经济承压的背景下,公司仍保持较为优秀的经营表现,以下几个指标表现凸出:

净利润:公司的净利润为11.66亿,说明企业属于行业内的佼佼者,获得的利润远高于行业平均水平,规模与成本上具有一定优势。

毛利率:公司的毛利率为41.75%,毛利率越高,企业的产品或或服务的初始竞争力越强,销售利润越高。

另外公司风险指数39,价值指数80,表明公司基本面较好,表明公司基本面不错,一些财务指标相对较好。长远来看,一定程度上反映公司未来盈利情况。具体情况可以查看下图显示的相关数据情况。

洛萨之锋-隐刺:

永顺泰(SZ001338)

跟踪过东鹏饮料的朋友应该知道那片系列帖子的价值几许。后面的梦天家具帖子也重点写了市场投资者各方的心态,相信留意的朋友应该不会再轻易在上市当天卖出筹码。专栏和搜索关键字可以回看。

网页链接{东鹏饮料周数据-0611东鹏饮料(SH605499)数据日更端午要外出,不想被束缚,提前几天更了吧。依旧是比较保守的估算策略,假设第九板的...-雪球(xueqiu.com)}

网页链接{梦天家居筹码数据梦天家居(SH603216)上市公告已经出了,12-15号上市。唱多的全是中签的,唱空的全是想买的,这就是人性,但...-雪球(xueqiu.com)}

这次账户中了一个小牙签永顺泰,接近一年了终于开张。

其他的东西就不再赘述了,大差不差,上面两篇帖子几乎包括所有的新股中签卖出的逻辑分析。

决定股价上涨和下跌的关键因素是股票的供需关系!!!当市场参与者都不愿在当前价格卖出股票时价格自然就会上涨,直到价格达到心理预期;当市场参与者都不愿意在当前价格买入股票时价格自然会下跌,直到价格达到心理预期。

两个表格放上来:

上市后撤单数据再更新。

永顺泰是单签500股,当然有部分投资者中不止一签。优势是绝对价格低,劣势是中签人数太多,卖出高价很难。文章开头定义为牙签,降低预期,才能有更好的心态卖出自己想要的价位。

仅供参考!

Bryan_Au:

东鹏饮料(SH605499)20221111:6894888053,19-22营收扣非同比2位数增长,PE43PEG4.26,日周月MACD多头排列,20线上升趋势,10月以来港资持股持续上升,基金持股比例大,社保基金持股。关注。

一点点哦:

东鹏饮料(SH605499)买了一箱,喝了快一半了,一瓶不中,离离原上谱

凡所有x皆是虚妄:

我刚刚关注了东鹏饮料(SH605499)

华亭船子:

文章摘要

东鹏饮料在能量饮料细分品类的市占率排名第二,公司抓住行业龙头中国红牛陷入诉讼的窗口期,快速提升市场份额。过去五年来,公司的归母净利增长了四倍有余,年化增速高达41.69%。随着消费人群和消费场景越来越丰富,公司在未来几年仍具备巨大的成长空间。

1.企业简介

1.1公司概况

东鹏饮料(集团)股份有限公司成立于1994年6月,注册地址位于广东省深圳市南山区。2021年5月,公司在上海证券交易所发行股票上市,股票简称:东鹏饮料;股票代码:605499.

公司属于申万三级行业中的"食品饮料------饮料乳品------软饮料”行业,主要从事饮料的研发、生产和销售,旗下产品涵盖能量饮料、非能量饮料、包装饮用水三大品类,其中,能量饮料是公司的主导产品,营收占比在90%以上。

公司的主要产品包括东鹏特饮、东鹏大咖、东鹏0糖特饮、风味饮料等,其中,500mL金瓶是公司的核心大单品,凭借精准的品牌定位和渠道深化,一举超越红牛成为我国销量最高的能量饮料。

图片来源:京东

1.2全文大纲

1.3 行业背景

随着人均可支配收入不断增长,居民的消费潜力稳定提升,我国的饮料行业呈现出良好的增长态势。

1995年,红牛进入中国后,开启了我国能量饮料市场的导入期。2003年,受非典疫情的影响,矿物质、维生素等保健食品崛起,功能性饮料纷纷推出市场。2007年至2021年,我国能量饮料的市场规模从32亿元增长至537亿元,翻了近17倍;销量从1. 53亿升增长至26. 44亿升,年化增速高达22. 57%.

我国能量饮料的行业集中度高。根据尼尔森IQ《功能饮料市场增长研究分析报告》,能量饮料前五名品牌(红牛、东鹏特饮、乐虎、中沃、魔爪)的市场占有率高达89. 9%.

从市场需求端来看,蓝领群体是能量饮料传统的核心受众人群,包括长途司机、快递员、外卖员、工厂工人等。由于蓝领工人的工作强度较大,工作时间较长,更倾向于饮用可以提供能量、具有提神醒脑功能的能量饮料。

随着人们工作、学习的压力不断加大,消费群体开始从蓝领工人向熬夜、加班的白领、学生群体扩展。

从消费场景来看,能量饮料也从熬夜、加班等工作、学习场景扩展至电竞比赛、音乐会、聚会、旅行等更为休闲的场景。

随着消费人群、消费场景不断丰富,我国的能量饮料市场仍具备广阔的成长空间。预计到2025年,能量饮料的销售量将达到40. 9亿升。

1.4 主营业务分析

2017年至2021年,公司的营业收入从28. 44亿增长至69. 78亿,增长了1. 45倍,2019年之后的快速增长,主要由于公司的大单品500mL金瓶快速放量。2022年上半年,公司继续保持快速增长,实现营业收入42. 91亿,已经达到2021年全年的61. 5%.

(数据来源:雪球)

2017年至2021年,公司的归母净利润从2. 96亿增长至11. 93亿,增长了四倍有余。2018年归母净利润大幅下滑,主要是由于加大了品牌推广力度,销售费用增加导致的。2019年之后的大增,是由于品牌推广效果显现,公司的大单品500mL金瓶快速放量。2022年上半年,公司的归母净利润为7. 55亿,达到2021年全年的63. 3%.

(数据来源:雪球)

公司的毛利率长期保持在46%左右,2021年由于PET聚酯切片(主要用于生产饮料瓶)的价格上涨,毛利率下滑了近2个百分点。

(数据来源:雪球)

分产品来看,公司的主营业务分为东鹏特饮、其他饮料两种。

其中,东鹏特饮贡献营业收入65. 92亿,同比增长42. 34%,营收占比高达94. 66%,毛利率高达46. 16%,是公司赚钱的核心业务。

而其他饮料,包括东鹏0糖、东鹏加気、由柑柠檬茶、东鹏大咖等产品,贡献营收3. 72亿,同比增长22. 19%,营收占比仅为5%左右。其他饮料的毛利率仅为13%,相对于东鹏特饮,还存在较大的差距。

但是,公司的营收来源主要集中于东鹏特饮,赚钱的主力业务较为单一。一旦东鹏特饮出现问题,公司的业绩可能会遭受严重打击。所以,如果公司的其他饮料业务不能提升营收占比,未来存在一定的产品单一的风险。

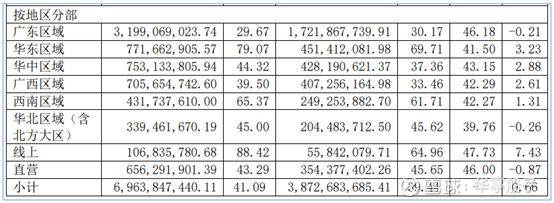

分区域来看,广东区域作为公司的大本营,贡献的销售收入最多。2021年,广东市场贡献了31. 99亿营业收入,占比达到45. 8%,且广东市场的毛利率最高,为46. 18%.

其次,华东区域、华中区域、广西区域均贡献了7亿以上的营业收入,占比均达到10%以上,但毛利率偏低,在41%~43%区间。

而西南、华北等区域,由于在地理位置上距离广东省较远,中心市场的辐射作用较弱,产生的营业收入较低。

另外,我们注意到,虽然线上渠道产生的营业收入仅有1. 07亿,但同比增速为7. 43%,在所有区域中提升最快,且毛利率高达47. 73%,为所有区域内最高。未来,线上渠道可能会成为推动公司业绩增长的重要渠道。

总的来说,从产品来看,公司赚钱的核心业务是东鹏特饮系列,营收占比达到94%以上,主力产品较为单一;从经营区域来看,广东区域仍是公司经营的主要省份,并且毛利率最高,而其他区域的营收占比有待进一步提升。

1.5股权结构分析

1.5.1 公司的股权结构

公司的实际控制人及控股股东均为林木勤,担任公司的董事长、集团总裁。林木勤直接持有上市公司49. 74%的股权,并通过鲲鹏投资、东鹏原道等投资公司间接持有上市公司0. 188%的股权。持股比例比较集中,有利于战略决策的有效实施。

(资料来源:公司年报)

上市以来,公司的大股东不存在减持或质押股票的情况。

1.5.2 管理层稳定性

公司的董事会成员中,林木勤担任董事长、集团总裁;林木港曾任公司经理、副总裁,现任集团执行总裁;刘美丽任公司董事、集团副总裁,等等。

其中,林木勤、林木港为兄弟关系;林木勤、林木港与林戴钦为叔侄关系。可见,东鹏饮料是一家典型的家族企业,保证了公司核心管理层的稳定性。

公司通过聘用曾经担任加多宝北方市场负责人的卢义富担任公司的营销负责人、集团副总裁,引进加多宝的优秀推广团队。一方面,大大提高了公司开拓市场、深耕渠道的能力,另一方面,降低了家族企业常见的战略失误的风险。

总体来看,家族企业的稳定性与外部引进的优秀团队为营销赋能相结合,有利于公司长远稳定的发展。

2.企业竞争力分析

2.1公司的行业地位

2.1.1经营规模

在软饮料行业,公司的营业收入位居行业首位,但由于销售净利率偏低,归母净利润只有养元饮品的50%左右,位居行业第二。

但公司的市值稳居行业第一,高达620亿,为第二名养元饮品的2. 7倍,可见资本市场还是非常看好东鹏饮料未来的发展前景的。

数据来源:萝卜投研

2.1.2 市场占有率

2016年,中国红牛的品牌拥有方泰国天丝以商标许可协议到期为由,对红牛品牌的中国代理商华彬集团提起诉讼。从此,中国红牛陷入诉讼纠纷,市场销售大受影响,2016年至2021年,中国红牛的市场占有率从71. 3%大幅下滑至52. 2%.

与此同时,东鹏、乐虎等品牌抓住空窗期,强势争夺市场份额。2016年至2021年,东鹏的市占率从8. 8%快速提升至16. 7%,稳居行业第二,而乐虎的市场份额也从4. 9%提升至5. 6%.

我国能量饮料竞争格局:

资料来源:欧睿国际、天风证券

2.2 产业链地位分析

2017年至2021年,公司的"应付预收-应收预付"金额始终为正值,且呈现出逐年上涨的趋势。尤其是2020年以后,增幅非常大,主要是经销商预交货款形成的合同负债增长较快。可见,随着产品在市场上热销,公司对下游经销商的话语权越来越强势。

2.3 护城河分析

(1)品牌优势

针对核心消费群体,公司进行精准的品牌宣传。比如,交通渠道方面,公司在高德地图、滴滴司机端植入插播广告,对司机群体进行精准品牌输出;在快递行业,公司联合丰巢快递柜触达快递小哥,在重度消费者的行动轨迹及饮用场景送上能量支持;东鹏品牌入圈B站、赞助霹雳舞国家队、电竞战队RNG英雄联盟战队,在最火热的平台拥抱年轻人,保持品牌热度;并通过亮相2021年世界互联网大会等多个高端会议,加强对IT、白领人群的品牌触达。

"累了困了,喝东鹏特饮"逐渐占领了消费者的心智,品牌形象不断提升。

(图片来源:网络)

(2)渠道优势

公司长期致力于渠道网络的建设。传统渠道方面,公司已经建立起由经销商、邮差商、批发商和终端网点组成的覆盖面广、渗透率强的多层次经销网络,截至2021年,公司在全国拥有2312家经销商、209万家终端门店;线上渠道方面,公司不仅在天猫、淘宝、京东、拼多多、有赞商城等传统电商渠道开通了品牌旗舰店,还在抖音、快手、小红书等短视频平台和社交电商平台进行产品销售。

通过线上、线下多层次、全渠道的销售网点建设,公司能够更快地占领市场,高效提升品牌形象与影响力。

东鹏饮料经销商数量:

数据来源:公司招股说明书、天风证券

2.4公司竞争力总结

从经营规模来看,公司的营业收入位居行业第一,归母净利润位居行业第二,属于行业内的头部公司。

从市场占有率来看,2021年,公司的市占率已经提升至16. 7%,位居行业第二,但与中国红牛的52. 2%仍存在较大的差距。

从产业链地位来看,近两年公司的合同负债快速增长,“应付预收-应收预付”的差额逐渐拉大,公司对下游经销商的话语权越来越强势。

公司拥有品牌优势、渠道优势两条护城河,行业竞争力较强。

3.企业费用管控能力分析

3.1销售端分析

公司的销售费用率非常高,2018年高达31. 92%,这主要与公司争夺市场份额、加大品牌宣传力度有关。之后虽然逐年下降,但2021年仍高达19. 61%.

相对来说,养元饮品对销售费用的控制能力就要强很多,销售费用率始终保持在15%以内。

看一下销售费用的具体构成:

销售费用中,宣传推广费、职工薪酬两项的支出最多,分别为6. 45亿、6. 22亿,合计占比达到92. 6%.未来随着东鹏特饮品牌逐渐打响,宣传推广费有望大幅降低,从而把销售费用率降到较低的水平。

3.2成本端分析

公司的【费用率/毛利率】非常高,虽然近几年在逐年下降,但在2021年仍高达53. 7%,而养元饮品的【费用率/毛利率】基本稳定在35%以内。公司与养元饮品在营业收入相近的情况下,归母净利润却相差近一倍。可见,公司的费用管控能力非常弱,"四费"支出大大侵蚀了经营利润。

在"四费”中,销售费用占了非常大的比例。通过前面的分析,未来随着公司品牌逐渐打响,销售费用有望降低,【费用率/毛利率】也将有所下降。

3.3成本管控能力分析

公司的【费用率/毛利率】非常高,费用管控能力比较弱,主要是销售费用高导致的。未来随着品牌逐渐打响,销售费用下降,成本管控能力有望得到改善。

4.投资回报率分析

4.1净资产收益率分析

近五年来,公司的ROE均保持在20%以上,多数年份在40%以上,盈利能力非常强劲。2018年,ROE下降较多,主要是由于加大了品牌推广力度,销售费用增加,侵蚀了经营利润导致的;2021年ROE有所下降,是因为收到公开发行股票募集的资金,公司的净资产短期内大幅提升导致的。

数据来源:雪球

4.2分红情况分析

东鹏饮料自2021年上市之后,分红两次,股利支付率分别为81. 38%、48. 2%,大股东非常慷慨,愿意与公众股东分享公司的经营成果。

数据来源:同花顺

5.企业风险分析

5.1偿债风险分析

5.1.1 资产负债率分析

公司的资产负债率多数年份在50%以上,虽然2021年下降至45. 6%,但仍偏高。

(数据来源:雪球)

不过,公司的负债中,经营性负债占了50%以上,而经营性负债属于良性负债。如果去掉经营性负债,有息负债率在20%~25%区间,债务压力较小。

5.1.2短期偿债风险分析

近五年来,公司的准货币资金始终大于有息负债,且二者差值逐渐拉大,公司在短期内偿债风险较小。

5.2爆雷风险分析

5.2.1存货分析

公司的存货占比长期处于6%~7%区间,2021年下降至4. 36%,属于合理范围。

我们看一下公司的存货周转率:

东鹏饮料的存货周转率长期保持在11%以上,远高于养元饮品的3%~5%,可见公司的存货管理能力是非常高的,存货滞销的风险较小。

5.2.2商誉分析

公司不存在溢价收购产生的商誉,没有爆雷风险。

5.3企业风险总结

虽然公司的资产负债率多数年份高于50%,但近两年经营性负债占比达到50%以上,有息负债率在20%~25%区间,且准货币资金始终大于有息负债。整体来看,公司的偿债风险较小。

公司的存货占比保持在6%~7%区间,存货周转率长期大于11%,远高于行业内的头部企业养元饮品,存货滞销的风险较小。

公司商誉为0,不存在爆雷风险。

6.总结

6.1优势总结

1、公司的控股股东林木勤共持有上市公司49. 93%的股权,持股比例比较集中,有利于战略决策的有效实施。

2、公司是典型的家族企业,保证了核心管理团队的稳定性。并通过引入外部优秀团队,提高了公司开拓市场、深耕渠道的能力,也降低了家族企业常见的战略失误的风险。

3、公司的ROE长期保持在35%以上,盈利能力非常强劲。

4、公司财务稳健,有息资产负债率在20%~25%区间,准货币资金长期大于有息负债,债务压力较小。

5、公司拥有品牌优势、渠道优势两条护城河,随着消费群体和消费场景的不断丰富,仍具备巨大的成长空间。

6.2风险提示

1、公司的销售费用率和【费用率/毛利率】都较高,费用管控能力有待改善。

2、公司的产品结构相对比较单一,一旦市场环境、消费者偏好出现变化,将对公司业绩增长形成压力。

3、原材料价格波动,可能会对公司的成本端造成较大压力。

4、疫情反复,可能会给消费场景带来不利影响,从而影响公司的业绩增长。

阿伟的雪:

这些是刚性需求,动销很旺。

医药,消费。

葵花药业(SZ002737)

华润三九(SZ000999)

东鹏饮料(SH605499)

飞鲸投研:

东鹏饮料(SH605499)养元饮品(SH603156)伊利股份(SH600887)

企业基本面分析是以财务分析为核心,资产负债表、利润表、现金流量表是我们获取财务信息的基础。资产负债表反映企业的财务状况,是企业的面子;利润表反映经营成果,是企业的里子;现金流量表反映现金流入流出情况,是企业的日子。

三张报表侧重点不同,但都是企业运营的财务映射。且三张报表是相互联系的,有一定的勾稽关系,如资产负债表的货币资金一部分来自现金流量表里的现金流量净额,利润表里的净利润是未分配利润的来源。

今天飞鲸投研要说的是现金流量表,从现金流量表的数据,分析东鹏饮料的经营、投资和筹资活动。看一看东鹏饮料是擅长经营、擅长投资还是擅长借钱?

一、现金流量表概述

俗话说,日子过得好与坏,只有自己最清楚。现金流量表,会告诉我们企业日子过得怎么样。那么判断企业日子过得好坏的标准是什么呢?

一种观点是,过日子需要花钱,有钱是企业能过上好日子的前提。确实,现金流能给企业带来安全感,企业的运转需要现金流做支撑。

另一种观点是对比,即通过与可比公司比较,有了参照物日子过得好坏一目了然。

企业有三大活动,分别是经营活动、投资活动、筹资活动。根据活动类型不同,现金流也相应分为经营活动产生的现金流、投资活动产生的现金流、筹资活动产生的现金流。

下表是东鹏饮料现金流量表的几个核心指标,三种活动的现金流量净额和期末现金及现金等价物余额。

现金流量净额=现金流入量-现金流出量,如果流入大于流出,现金流净额为正,反之为负。

从表格数据可知,东鹏饮料今年前三季度的经营活动产生的现金流入大于流出,净额为14.22亿元;投资活动现金流量净额-26.62亿元,入不敷出;筹资活动现金流量净额10.62亿元,筹到的钱比付出的钱多。

现金及现金等价物净增加额=14.22-26.62+10.62=-1.78亿元,是三种活动产生的净额相加的结果。

也就是说,东鹏饮料前三季度现金流入不敷出,但这不一定是坏事。东鹏饮料三种活动的具体情况还需要进一步分析。

二、经营活动为东鹏饮料“输氧供血”

2022前三季度东鹏饮料经营活动产生的现金流量净额有14.22亿元,流入高于流出。现金流入78.08亿元,其中销售商品、提供劳务收到的现金是79.96亿元,远远多于购买商品、接受劳务支付的现金41.32亿元和支付给职工的工资8.21亿元。

东鹏饮料的营收,95%来自大单品东鹏特饮,经营活动流入现金高于流出现金,这说明公司的经营做得不错,扣除成本费用之后,企业还能赚到钱。

东鹏饮料的收入主要来自东鹏特饮,公司的销量很好,在突发事件的影响下依然实现稳定增长。2022前三季度合计销量102.77万吨,其中东鹏特饮销量94.04万吨,占比91.5%。

产品销售结果,对应利润表上的营收和净利润情况。作为一个新上市公司,东鹏饮料2017年以来的业绩十分稳定。除2018年外,它的营收规模和净利润规模都在逐年增加,净利率水平17%附近,每100元收入中,东鹏饮料大约能赚到17元,确确实实赚到了钱。

同时,我们也发现东鹏饮料三季度的营收增速19.5%,高于净利润增速17%,一改往常净利润增速大于营收增速的局面。

根据年报资料可知,由于原材料价格上行,东鹏饮料毛利率承压,在费用没有大变化的前提下,净利润受到挤压。

三、投资活动产生的现金流,入不敷出

投资支付出去60.14亿元,收回投资和投资收益共计39.51亿元,因此,从数据来看东鹏饮料的投资活动是入不敷出的。这不代表它的投资活动开展得不好,我们还需要考虑投资使用的资金来源,是自己赚的钱还是用别人的钱,另外还要看看投资活动的收益情况。

2022前三季度东鹏饮料货币资金9亿元、交易性金融资产19亿元、其他流动资产8亿元。这三项合计金额在总资产中占比35%,可见东鹏饮料是有闲钱的。

判断投资使用的资金来源,其实真正含义是看企业有多少闲置资金,我们需要联系资产负债表。货币资金、交易性金融资产和其他流动资产是企业资金实力的代表,数据显示,

而闲钱归根到底来源于,经营活动每年产生的十几亿现金净流入,用自己的闲置资金投资,提高了资金的使用效率。

此外,根据筹资活动的现金流状况,东鹏饮料还会从别人那借一些钱。

四、筹资活动为东鹏饮料“外部输血”

在筹资活动中,现金流入主要是取得借款收到的现金,有25亿多。现金流出用来偿还债务6.88亿、分别股利和支付利息6.61亿。东鹏饮料付给别人的钱,少于它从别人那借来的钱,这代表它的信用好、有话语权。

上面分析可知,东鹏饮料是有闲钱的,为什么还要借钱呢?

根据资产负债表可知,借款主要是短期借款,2021年底短期借款6个亿,目前高达24.8亿,一年不到剧增18亿。查看三季报可知,,简单理解为借银行的钱就行,主要是未来缓解短期的资金周转问题,因为它的钱拿来投资理财了。

从流动比率和资产负债率来看,东鹏饮料或许面临着偿债风险。

东鹏饮料流动比率一直低于1.5,没有达到正常水平(1.5-2);资产负债率一直高于45%,且最近有上升倾向。卖六个核桃的养元饮品,流动比率达到5.8,资产负债率在20%左右,主要差距在于养元饮品只有3个亿的短期借款。或许东鹏饮料少借点钱会不会好一些?

通过现金流量表,飞鲸投研分析了东鹏饮料的经营、投资和筹资三大活动。结论是,东鹏饮料经营活动开展得不错,业绩稳定增长;投资活动不太乐观,入不敷出;筹资借了不少短期借款,使得资产负债率提高,需要关注短期偿债风险和理财风险。

总体来说,东鹏饮料是目前A股功能饮料第一股,随着红牛在国内的市场份额不断下降,受益的便是它了。

飞鲸投研长期跟踪特色榜单:《成长50》:汇总各热点行业具备成长潜力的股票。更多精彩,请持续关注飞鲸投研。

关注飞鲸投研,这里有您最关心的投资报告!

来源:飞鲸投研

秋天的两只小鸡:

更多调研录音、深度研报请关注: "秋天的两只小鸡"。

东鹏饮料(605499)

我国功能饮料行业龙头品牌陷入商标纠纷,行业长期以来“一超多强”的状态逐渐打破,行业格局正在重塑,东鹏作为第二梯队头部品牌在产品、渠道、品牌端均有优势,开启全国化布局后有望趁势崛起。

东鹏饮料:风云再起,国产功能饮料龙头崛起正当时

公司是功能饮料行业头部公司,核心大单品为东鹏特饮,产品矩阵涵盖提神功能饮料和特色地方性植物饮料。2021年公司营收69.78亿元,同比+40.72%,近3年CAGR为31.95%。公司经营能力优秀,ROA、ROIC等多项数据行业领先。公司采用精耕+大流通双模式发展经销渠道,销售网络覆盖全国近200万家终端门店,销售规模在功能饮料行业坐二望一。

能量饮料行业:龙头深陷商标之争,群雄逐鹿200亿市场

2021年我国功能饮料行业规模537.34亿元,同比增长9.97%,近10年营收CAGR高达17.59%,是软饮子行业中复合增速第二高的品类。对比海外各地区,我国人均功能饮料消费量仍有很大增量空间,当前接近全球平均水平。2016年起,功能饮料行业龙头红牛深陷商标之争,品牌内耗导致市场份额下滑行业格局重塑,第二梯队公司迎来崛起良机。

核心优势:紧握战略机遇,多维度发力竞争行业龙头

公司作为行业龙二在产品、渠道、品牌等方面相较国产竞品均有优势,其中营销端具有保健食品认证,限制较少;产品端定位精准,性价比产品符合当前消费趋势;研发端差异化竞争,融合功能饮料与植物风味产品;渠道端冰柜投放加速,契合夏季需求;此外公司超前布局产能,决胜未来。

盈利预测、估值与评级

我们预计公司2022-2024年实现营收87.17/108.33/128.03亿元,同比增长24.93%/24.27%/18.18%;实现归母净利润13.33/16.93/21.34亿元,同比增长11.77%/26.93%/26.03%,对应EPS为3.33/4.23/5.33元,对应当前股价PE为51x/40x/32x。公司短期受益夏季高温催化,Q3营收提速;中期有望借助龙头品牌内耗获取更多市场份额,长期看公司“能量+”产品矩阵扩容有望开启公司多元化发展道路,打开增量空间。结合公司历史估值、可比公司估值以及绝对估值,我们给予公司2023年45倍PE估值,目标价190.47元,首次覆盖,给予“增持”评级。

风险提示:

新品扩张不及预期,疫情反复气候变化抑制消费恢复,食品安全等风险

来源:[国联证券|陈梦瑶]

每日经济新闻:

每经AI快讯,有投资者在投资者互动平台提问:請問貴司特飲是否含有檳榔汁或者基於檳榔提取的化合添加劑?貴司特飲是否添加了其他成癮性配料?

东鹏饮料(605499.SH)11月11日在投资者互动平台表示,公司特饮产品未添加槟榔汁及基于槟榔提取的化合添加剂。

(记者 王晓波)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

每日经济新闻

东鹏饮料(SH605499):

东鹏饮料(605499)11月11日在投资者关系平台上答复了投资者关心的问题。 投资者: 請問貴司特飲是否含有檳榔汁或者基於檳榔提取的化合添加劑?貴司特飲是否添加了其他成癮性配料? 东鹏饮料董秘: 尊敬的投资者您好,公司特饮产品未添加槟榔... 网页链接

蜗牛的信仰:

东鹏饮料(SH605499) 今天涨停欧耶

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002275 [db:tags] SH600933 SZ000048 SZ300578 SZ300194 SH600076 SZ300828 SH600371 SZ300656 SZ300745 SZ300055 SH688386 SZ300687 SH688053 SH600118 SZ000712 SZ002383 SZ002805 SZ002962 SZ002423 SH600352 SZ003003 SZ300725 SZ300116 SZ300543 SZ000069 SZ000713 SH601101 SZ300634 SZ300351 SZ300206 SZ001323 SZ002409 SH600784 SZ000605 SZ002183 SH603020 SZ301047 SZ300151 SH600345 SH605337 SH600290 SH600811 SH600834 SZ300310 SH601288 SZ301238 SH601619 SH601099