2022-12-11今日SH688375股票最新净值和交易情况

Teddym:

2年170颗!卫星互联网或迎新机遇

据知情人士爆料,欧盟成员国和欧洲议会有望在下周敲定一份价值60亿欧元的共建卫星互联网系统协议。欧盟将从一系列项目和此前未使用完的经费中分出24亿欧元,另外的36亿欧元则需要由私营部门筹集。计划中的欧盟卫星网络项目将在2025至2027年之间发射170颗低轨道卫星。卫星通信、地面通信竞争与融合交织,低轨卫星星座建设必要性和可行性升级,有望带来卫星通信商用新气象。

国博电子(SH688375) 铖昌科技(SZ001270) 军工(BK0549)

秋天的两只小鸡:

更多调研录音、深度研报请关注: "秋天的两只小鸡"。

国博电子(688375)

公司2022年03收入与利润均实现高速增长。公司22年03营收9.3亿元(同七+73.3%),归母净利润1.4亿元(同比+40.6%),符合业绩预告中值;扣非净利润1.3亿元(同比+38.5%)。公司22年前三季度实现营业收入26.6亿元(同比+59.7%),归母净利润4.0亿元(同比+37.6%)。

下游需求持续旺盛。公司T/R组件主要应用在导弹、战斗机、军舰的相控阵雷达中,公司去年底拥有在手订单50亿元,受益于行业需求持续旺盛,公司Q3收入同比高速增长73.3%。行业景气度高,公司有望持续获得规模订单,并在Q4延续高增长。

研发投入持续加大,成本管控有的放失。公司2203毛利率30.8%(同比-8pct,环比-0.43pct),毛利率有所下降主要受到产品结构变化所致,毛利率较低的弹载产品占比逐步变大导致综合毛利有所下降。公司研发投入持续加大,2203研发费用为8300万元(同比+24%),22前三季度研发费用为2.59亿元(同比+52.6%)。2203管理、研发和销售费用率分别为2.43%/0.25%/8.98%,三项费用率之和同比-4.3pct。公司成本费用管控良好、有的放失,实现2203争利率为15.1%,相比2202提升+0.78pct。

GaN芯片及模块研发及产业化项目完成验收,新工厂投产将助产能逐步释放2022年8月,公司宣布“面向5G应用的GaN芯片及模块研发及产业化顺利通过验收,配置了多台GaN芯片及模块射频/DC测试系统、可靠性试验设备和自动封装设备,可形成年产2000万只GaN芯片和模块生产线,公司在终端侧使用的射频芯片部分产品已获批量订单,预计新工厂年底投产后为公司带来新一轮强劲增长。

中国星网完成新一轮01/02星招标,低轨宽带卫星产业链加速发展。10月中国星网网络系统研究院有限公司完成两批次01和02型低轨宽带卫星的批量集采,标志着低轨宽带卫星行业正在从原型机向规模产业化发展。公司作为相控阵雷达T/R组件核心供应商,有望受益行业发展

风险提示:市场竞争恶化;新技术产品研发不及预期;疫情影响加剧。

投资建议:维持盈利预测,预计公司22-24年收入分别为35.6/48.6/64.6亿元,归母净利润分别为5.3/7.3/9.7亿元,对应PE分别为86/62/46X,公司下游军品、卫星、民品景气度高,同时公司积极布局上游半导体产业链,看好公司成长性,维持“增持”评级。

来源:[国信证券|马成龙]

秋天的两只小鸡:

更多调研录音、深度研报请关注: "秋天的两只小鸡"。

国博电子(688375)

事件

公司发布 2022 年三季报,前三季度实现营业收入 26.61 亿元(同比+59.7%)、归母净利润 4.02 亿元(同比+37.6%)。22Q3 实现营业收入 9.25亿元(同比+73.3%,环比-18.2%)、归母净利润 1.40 亿元(同比+40.6%,环比-13.7%)。

点评

下游需求持续旺盛,T/R 组件和射频模块销售高增长。22Q3 营收同比保持高增长,彰显需求高景气持续,公司 T/R 组件以弹载和机载为主,导弹、飞机核心下游处于列装高峰期,同时有望开拓新应用领域。收入环比 Q2 有所下降,主要是季度性淡旺季特点,参考公司营收过往 Q2 和 Q4 最高,Q3 相对较淡,今年 Q4 业绩有望提升。

产品结构调整影响毛利率,费用压减净利率企稳。22 年前三季度毛利率为31.2%、同比-6.3pct,产品结构调整对毛利率水平产生影响。前三季度净利率为 15.1%、同比-2.4pct,净利率下降幅度小于毛利率,主要系期间费用率存在明显压减。随着后续高附加值新产品推出、叠加规模效益,公司盈利能力有望企稳上升。

积极扩产提升交付能力,自研芯片增强核心竞争力。22 年前三季度资本性支出 3.53 亿元、同比+22.0%,21Q3 以来单季度资本性支出保持在 1 亿元以上高位,在建工程稳步上升,扩产有序推进。根据公司公众号,8 月 “面向 5G 应用的 GaN 芯片及模块研发及产业化”项目通过验收,形成 2000 万只 GaN 芯片和模块年产能;9 月射频集成电路产业化项目主厂房通过规划验收,未来产能释放将提升订单交付能力、为业绩增长筑基。公司正自研微波毫米波芯片,预计 2-3 年内形成产业化能力,有助于提升利润率水平,助力公司成长为一体化 T/R 组件平台龙头。

盈利预测及估值

公司为国内 T/R 组件平台龙头,产品谱系齐全且在手订单饱满,积极扩产及持续研发投入保障业绩增长。预计公司 2022 -2024 年归母净利润为 5.32亿、7.33 亿、9.81 亿元,对应 PE 为 85/62/46 倍,维持“买入”评级。

风险提示

产能释放及新产品研发不及预期、下游装备需求及 5G 基站建设不及预期。

来源:[国金证券|杨晨]

秋天的两只小鸡:

更多调研录音、深度研报请关注: "秋天的两只小鸡"。

国博电子(688375)

事件:公司10月25日发布2022年三季报。2022年前三季度,公司实现营收26.61亿元,同比增长59.71%,实现归母净利润4.02亿元,同比增长37.63%,实现扣非归母净利润3.86亿元,同比增长38.48%。2022年三季度,公司实现营业收入9.25亿元,同比增长73.29%,归母净利润1.40亿元,同比增长40.60%,扣非归母净利润1.32亿元,同比增长38.45%。

业绩高速增长,利润率水平短期承压。收入端,公司2022年前三个季度营收分别为6.05、11.32、9.25亿元,同比增速分别为68.21%、46.38%、73.29%。利润端,公司前三个季度归母净利润分别为1.00、1.62、1.40亿元,同比增速分别为67.63%、21.88%、40.60%。扣非归母净利润分别为0.96、1.58、1.32亿元,同比增速分别为66.46%、25.74%、38.45%,公司业绩实现高速增长。利润率层面看,前三季度毛利率为31.17%,比去年同期下滑6.33pct,净利润率为15.10%,同比下滑2.42pct,受产品结构占比调整影响,公司利润率短期承压。随着产品结构稳定,公司规模效应凸显,公司盈利能力有望边际改善。

管理效率持续改善,持续加大研发投入。公司前三季度三费占比为2.37%,同比下降1.86pct,其中,销售费用率同比下降0.15pct,管理费用率同比下降0.86pct,财务费用率同比下降0.85pct,公司三费费率均下降,表明公司管理效率持续提升。公司前三季度研发费用为2.59亿元,同比增长52.64%,研发费用率为9.74%,同比下降0.45pct,公司持续加大研发投入,核心竞争力持续巩固。

产品交付顺畅,应收账款和现金流年底有望改善。公司前三季度经营性现金流净额为-3万元,同比减少4.35亿元。本报告期末,合同负债为0.17亿元,比去年底减少97.01%,相比二季度末增加16.26%。本报告期末,公司存货为11.87亿元,比去年底增长38.30%,比二季度末减少4.21%,存货增速低于收入增速,产品交付较为顺畅。应收账款为22.29亿元,比去年末增长73.04%,比二季度末增长19.95%,随着年底军品回款增多,公司应收账款和现金流有望边际改善。

投资建议:我们维持公司盈利预测,预计公司2022-2024年收入分别为34.95/46.23/59.23亿元,归母净利润分别为5.32/7.63/10.83亿元,对应PE分别为85X、59X、42X。公司是国内军用有源相控阵TR组件龙头企业,具有规模优势,同时积极拓展芯片设计能力提升核心竞争力,维持“买入”评级。

风险提示事件:军品订单不及预期;产品交付不及预期;盈利预测不及预期。

来源:[中泰证券|陈鼎如]

每日经济新闻:

每经AI快讯,国金证券11月14日发布研报称,给予国博电子(688375.SH,最新价:103.88元)买入评级。评级理由主要包括:1)下游需求持续旺盛,T/R组件和射频模块销售高增长;2)产品结构调整影响毛利率,费用压减净利率企稳;3)积极扩产提升交付能力,自研芯片增强核心竞争力。风险提示:产能释放及新产品研发不及预期、下游装备需求及5G基站建设不及预期。

AI点评:国博电子近一个月获得7份券商研报关注,买入6家,平均目标价为150.42元,与最新价103.88元相比,高46.54元,目标均价涨幅44.8%。

每经头条(nbdtoutiao)——房地产行业再迎利好,两家企业首先“尝鲜”:“储架式注册发行”到底是什么?

(记者 王晓波)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

爱思考的汤姆猫:

铁血的军工(中)的第二部分,五星出东方利中国,已经发布,感兴趣的朋友可以去围观。

第一部分主要讲中国的未来20年的大运,和军事战略的发展方向。

本视频原发于爱发电平台,爱思考的汤姆猫 号。视频全长1.5小时,下面是节选的部分课件。

航天彩虹(SZ002389)中国船舶(SH600150)国博电子(SH688375)

栁岸居士:

国博电子(SH688375).

花拳繡腿

集合競價 漲停板,看著煩。

玩股票,要有點豪情。

股市,海納百川!

用户5757044191:

卫星互联网正在不断拓展其应用场景,而海洋已成为各方聚焦的全新主战场,未来将衍生出一个庞大的产业赛道。

作为十四五阶段的前沿产业课题之一,卫星互联网正在成为国家新一轮投资布局的重点。近日,自然资源部与中国星网公司签署合作协议,这也标志着我国卫星互联网海洋应用将正式启动。值得一提的是,作为战略性新兴产业,卫星互联网在全球多个领域不断拓展应用场景,而海洋将成为各方聚焦的全新主战场,并衍生出一个庞大的产业赛道。

卫星互联网伴随航天业发展迎来腾飞

从产业定义来看,继有线互联和无线互联之后,卫星互联网可以被看作第三代互联网基础设施革命。作为地面通信的有机互补,它将充分体现出“人口全覆盖、区域全覆盖”的优势,为人类通讯事业带来质的飞跃。

从发展脉络来说,卫星互联网经历了三个时期的发展演变。它诞生于上世纪80年代,在世纪之交逐步成熟,自2014年起进入高速发展期。伴随着计算机、通讯等行业的快速发展,卫星技术不断更新迭代,在推广和建设成本不断降低的前提下,以新铱星、全球星、轨道通等为代表的低轨卫星通信开始快速发展。在2015年左右,大规模低轨卫星通信系统开始全面崛起,包括星链计划、一网、鸿雁、虹云等国内外众多大型项目先后开启建设,也让卫星互联网产业的发展不断提速。

目前来说,低轨卫星成为中美俄日及欧洲各国布局卫星互联网产业的重点。其中,美国在低轨资源争夺方面已经走在了各国前面。按照《中国航天科技活动蓝皮书(2021 年)》统计显示,截至去年底,美国的“星链”系统全年部署达989颗卫星,已累计有1798 颗卫星在轨运行。

和国外发达国家相比,我国卫星互联网发展伴随着航天事业的腾飞同步高歌猛进。尤其是在2017年,首颗高通量卫星“中星16号卫星”成功发射,标志着我国正式进军卫星互联网产业。时隔一年后,我国首个卫星物联网“行云工程”正式启动。按照计划,我国将建设首个低轨窄带通信卫星星座与天基物联网。目前,“行云工程”研制工作进展顺利,并计划在今年完成第二阶段共12颗卫星的发射任务。

卫星互联网对我国智慧海洋发展意义重大

卫星互联网在多个领域的产业应用,将为众多行业创造巨大的商业价值。仅仅是在导航领域,按照中国卫星导航定位协会发布的《2022中国卫星导航与位置服务产业发展白皮书》显示,2021年,我国卫星定位服务产业总产值近4700亿元,同比增长16.3%。和传统卫星专网通信相比,卫星互联网支持大带宽和高速率,易用好用、价格亲民,不仅具备大带宽需求的杀手锏应用,还拥有开放的互联网运营模式,因此在推广应用方面的基础优势更为明显。尤其是在海洋应用方面,它的发展充分契合我国发展智慧海洋产业的理念。

众所周知,我国是海洋大国,管辖海域达310万平方公里,拥有1.8万公里大陆海岸线。多年以来,发展海洋经济、保护海洋资源、维护海洋权益一直是我国经济与国家安全领域的大事。在海洋强国战略中,以信息化为依托的智慧海洋工程,充分实现信息深度融合、互联互通、信息共享,给我国持续经略海洋增添新动能。卫星互联网与海洋场景的应用交集很多,包括海上运输、渔业、资源开发、环境保护、海洋执法等应用需求,每一个应用场景背后,都有一个庞大的市场。尤其是在实现大规模组网后,海洋全域的覆盖和大容量的接入,可以进一步让物联网技术深度融合,整体性、颠覆性提升海洋立体化智能感知能力。一个高效、安全、可靠、智能的互联网卫星网络体系,将为我国海洋产业发展提供巨大的推动力。

值得一提的是,2020年,国家发改委将卫星互联网和5G、工业互联网等列入信息基础设施,明确了卫星互联网在未来发展中的重大战略意义。自此,我国卫星互联网建设也迈入了新的发展时期。去年,随着中国卫星网络集团有限公司正式成立,我国低轨卫星星座建设也全面迈入加速发展期。目前,航天、通信、信息等产业优质资源的整合工作成为重点,在以举国体制发展卫星互联网产业的背景下,国家也在积极鼓励和引导民营企业、高校、商业航天力量、社会资本共同进入赛道,产业未来发展与投资前景不可限量。

独特竞争力成就该领域企业未来发展

和很多传统产业不同,因为卫星系统的特殊性,其产业链主要由空间段、地面段与用户段三大环节构成,而在卫星互联网与海洋应用越发紧密的当下,掌握核心技术环节和资源的头部企业,将在未来获得更多的市场机遇。

作为国内稀缺有源相控阵收发(T/R)组件和射频集成电路供应商,国博电子推出的有源相控阵T/R组件、射频模块、射频芯片等产品,在军民两用市场都有广泛应用。尤其是在有源相控阵T/R组件研发生产方面,国博电子是国内龙头企业。在卫星通信领域,T/R 组件是不可或缺的核心环节,无论是在产业链的空间段还是用户段,众多产品都需要相控阵模式支撑,因此对T/R 组件的市场需求量也在持续猛增。目前,国博电子研发生产的Ku/Ka频段T/R组件成为众多卫星通信载荷的重要元器件,随着卫星互联网行业飞速发展,企业也将源源不断地收获海量订单。

作为国内少数能够提供相控阵T/R芯片完整解决方案的企业,铖昌科技旗下的模拟波束赋形芯片、低噪声放大器芯片、功率放大器芯片等,同样是市场热销产品。其中,铖昌科技的星载相控阵T/R芯片系列产品已经实现市场大规模应用,其性能达到了国际先进水平。随着全球低轨卫星建设不断提速,目前铖昌科技已经完成了星载及地面用模拟波束赋形芯片的迭代定型,其自研的硅基毫米波模拟波束赋形芯片系列产品,已进入批量生产阶段,新产品GaN功率放大器芯片也已被广泛使用。

秋天的两只小鸡:

更多调研录音、深度研报请关注: "秋天的两只小鸡"。

行业要闻追踪:工信部批准联通900MHz 频谱资源重耕。工信部批准联通使用900MHz 频段开展5G 业务,有助于提升联通5G 网络竞争力;主设备商也有望同步受益网络投资的需求拉动,建议关注【中国联通】、【中兴通讯】。

射阳100 万千瓦EPC 总承包海上风电项目开标。海风招标不断落地,政策规划明确,23 年有望迎来海风招标与实施的大年。海缆是海上风电工程投资的重要组成部分,建议关注头部海缆企业如【亨通光电】、【中天科技】等。

《新时代的中国北斗》白皮书发布。我国北斗已进入规模应用发展的快车道,行业与大众应用市场前景广阔。白皮书的发布也反映了北斗产业政策支持的延续,产业规模有望维持增长。建议关注北斗产业链如【华测导航】等。

行业重点数据追踪:1)运营商数据:据工信部,截至2022 年9 月,5G 移动电话用户达5.1 亿户,渗透率达30.3%;2)5G 基站:截至2022 年9 月,5G基站总数达222 万个;3)云计算及芯片厂商:22Q2,BAT 资本开支合计163亿元(同比-20%,环比-10%);22Q3 海外三大云厂商及Meta 资本开支合计394.55 亿美元(同比+21%,环比+7%)。2022 年9 月,信骅实现营收4.76亿新台币(同比+55.6%,环比+18.4%)。

行情回顾:本周通信(申万)指数上涨2.11%,沪深300 指数上涨7.37%,板块表现弱于大市,相对收益-5.26%,在申万一级行业中排名第25。在我们构建的通信股票池里有158 家公司(不包含三大运营商),本周平均涨跌幅为7.08%,各细分领域中,工业互联网、北斗、光器件光模块、物联网等板块领涨,分别为22.1%/8.3%/8.1%/8.0%。

投资建议:关注国内资本开支的确定性方向。在内外部经济环境不确定性较大背景下,我们建议关注明年确定性增长的赛道,当下迎来较好配置时点:(一)新能源方向:海上风电,空间较大,明年招标景气度高,受益标的有中天科技、亨通光电等;储能温控,明年国内大储有望加速建设,温控作为重要配套环节,迎来发展良机,受益标的有英维克、申菱环境等;(二)卫星通信:低轨卫星明年进入落地发展阶段,相关产业链配套估值有望提升,同时在军工市场景气度高背景下,相关标的业绩有较好支撑,受益标的有国博电子等;(三)东数西算:算力网络是后续运营商资本开支的重要方向,配套设备明年有望迎来景气提升,如光纤光缆、ICT 设备,受益标的有长飞光纤、紫光股份等。

2022 年11 月份的重点推荐组合:中国移动、申菱环境、移远通信、亨通光电、国博电子、鼎通科技。

风险提示:疫情反复风险、5G 投资建设不及预期、贸易摩擦等外部环境变化。

来源:[国信证券股份有限公司 马成龙/付晓钦] 日期:2022-11-07

风声云起118:

看好雷达是提升武器装备信息科技化水平的重要部件。相比于微波其他波段,毫米波元器件尺寸小,易于小型化。目前毫米波已在雷达侦测、导弹制导、卫星遥感等军事领域以及车载、卫星通信、5G等民用领域得到全面发力,毫米波产业链有望持续爆发。

毫米波是一种利用短波电磁波的特殊雷达技术。毫米波有源相控阵精确制导体制是近10年全球发展起来的精确制导新技术,兼有毫米波高精度、抗干扰的优势和相控阵波束指向灵活等特点,是目前精准打击型武器中最前沿的技术之一。

国信证券熊莉等人在4月6日发布的研报中表示,国防预算增速重回7%,军工信息化有望受益。国防信息化建设已成为推动国防现代化全方位转型升级的重要力量。在传统国防将不断向质量效能型和科技密集型转变过程中,我国在雷达、卫星导航、军工电子、信息安全、军工通信五大应用领域取得了重大进展。

国信证券熊莉等人在4月6日发布的研报中表示,国防预算增速重回7%,军工信息化有望受益。国防信息化建设已成为推动国防现代化全方位转型升级的重要力量。在传统国防将不断向质量效能型和科技密集型转变过程中,我国在雷达、卫星导航、军工电子、信息安全、军工通信五大应用领域取得了重大进展。

中信证券杨泽原等人在10月27日发布的研报中表示,国防支出坚实保障,国防军工信息化建设高景气度。十四五期间,政策历史性地提出了“2027 年实现建军百年奋斗目标”,成为国防和军队现代化阶段性目标任务的战略引领。

川财证券贺潇翔宇在10月24日发布的研报中表示,十四五期间,武器装备列装将由过去的研制定型及小批量建设进入放量建设阶段,军用雷达亦将实现批量列装。近期召开的二十大相比十九大而言更加突出了科技强军、提升战力的重要性。军工电子是提升武器装备信息科技化水平的重要纽带,其中军用雷达是作战系统的首要视觉传感器。

毫米波市场主要增长来自移动通讯设备和图像观测系统。根据Grand View数据,到2025年毫米波在移动通讯领域市场将达到25亿美元,图像观测系统达到11亿美元。

产业链方面,国内毫米波产业链在军工市场率先带动下趋于成熟,上市公司持续增加。产业链包括:1)TR芯片及组件包括:国博电子、铖昌科技、雷电微力、中瓷电子、卓胜微等;2)服务方面:霍莱沃;3)仪器仪表方面:普源精电、鼎阳科技、坤恒顺维、创远仪器等;4)PCB:深南电路、生益科技、沪电股份等;5)天线:盛路通信、通宇通讯;6)整机系统:中兴通讯、信科移动等。

相控阵天线是目前毫米波天线系统中最重要的一种天线形式,其中相控阵T/R芯片是相控阵雷达及组件重要成本

华西证券宋辉等人在10月30日发布的研报中表示,,芯片在整个T/R组件中成本占比30%-40%左右。

相控阵T/R芯片产业链

上游为晶圆材料,中游为相控阵T/R芯片及组件,T/R组件是相控阵天线的核心部件,涉及的公司为雷电微力、天箭科技、国博电子、铖昌科技等;下游主要应用于相控阵雷达领域。

绝对低吸:

一般来说,机构上调上市公司的目标价可能是基于以下原因:

1、公司业绩增速超预期,机构给出了更乐观的盈利预测;

2、机构调研过程中发现了未被市场挖掘,并且可能会提升公司估值或业绩的信息;

3、公司股价上涨,接近或超过了之前预测的目标价;

4、市场整体情绪乐观,处于上涨行情中。

10月份以来,目标价上调幅度超过30%的上市公司有22家,具体是:

1、300832 新产业,目标价上调幅度为57.29%

2、603658 安图生物,目标价上调幅度为53.27%

3、300773 拉卡拉,目标价上调幅度为51.05%

4、300633 开立医疗,目标价上调幅度为45.47%

5、300253 卫宁健康,目标价上调幅度为45.11%

6、688337 普源精电,目标价上调幅度为42.43%

7、002262 恩华药业,目标价上调幅度为41.21%

8、688270 臻镭科技,目标价上调幅度为41.19%

9、600862 中航高科,目标价上调幅度为40.93%

10、601108 财通证券,目标价上调幅度为39.72%

11、002368 太极股份,目标价上调幅度为38.71%

12、300725 药石科技,目标价上调幅度为38.10%

13、688331 荣昌生物,目标价上调幅度为37.77%

14、688231 隆达股份,目标价上调幅度为37.35%

15、688375 国博电子,目标价上调幅度为36.56%

16、688212 澳华内镜,目标价上调幅度为35.81%

17、300938 信测标准,目标价上调幅度为35.33%

18、688111 金山办公,目标价上调幅度为33.48%

19、002273 水晶光电,目标价上调幅度为32.35%

20、003020 立方制药,目标价上调幅度为31.88%

21、688190 云路股份,目标价上调幅度为31.76%

22、688707 振华新材,目标价上调幅度为30.34%

最后提醒各位朋友的是,目标价只是机构的综合预期,甚至不排除有“拍脑袋”的成分,公司股价长期的走势还是跟长期业绩增速趋势高度相关的,并不代表目标价就一定能达到,希望各位不要盲从。

对于机构上调目标价的行为你怎么看?欢迎在评论区交流。

以上数据不构成任何投资建议!

安图生物(SH603658) 新产业(SZ300832) 中航高科(SH600862)

Biber呀:

一、公司概况

1、有源相控阵T/R组件及射频器件领军者

南京国博电子股份有限公司主营源相控阵T/R组件和射频集成电路相关产品的研发、生产和销售。公司成立于2000年,于今年7月22日在科创板上市。公司产品主要包括有源相控阵T/R组件、砷化镓基站射频集成电路等,覆盖军用与民用领域,是目前国内能够批量提供有源相控阵T/R组件及系列化射频集成电路产品的领先企业

国博电子主营两块业务产品,T/R组件和射频模块以及射频芯片

,两块业务相辅相成,相互协同。射频芯片是T/R组件、射频模块的重要组成部分。

T/R组件和射频模块

T/R组件主要功能是对信号进行放大、移相、衰减,公司产品主要应用于精确制导、雷达探测等领域。有源相控阵T/R组件是在雷达或通信系统中用于接收、发射一定频率的电磁波信号,并在工作带宽内进行幅度相位控制的功能模块。

射频模块主要包括大功率控制模块和大功率放大模块,应用于移动通信基站等领域。大功率控制模块用于实现大功率移动通信系统中的信号收发间的切换,大功率放大模块的功能是实现基站发射链路的信号功率放大。

射频芯片

射频芯片主要包括射频放大类芯片、射频控制类芯片,应用于移动通信基站和终端等领域。射频放大类产品主要包括低噪声放大器和功率放大器,可满足2G、3G、4G、5G、WiFi等移动通讯网络应用。在射频控制类芯片主要包括射频开关和数控衰减器可对射频信号通路进行导通和截止的射频控制元件。

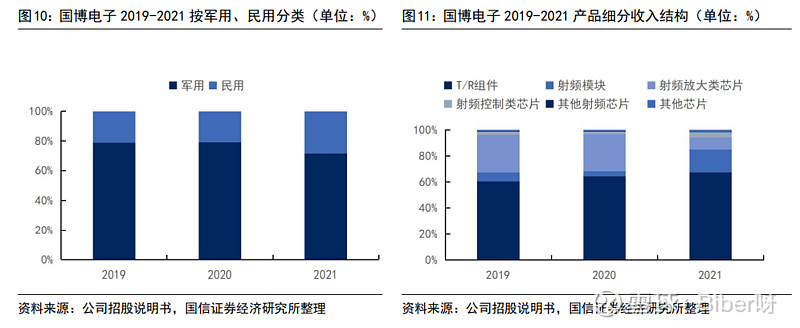

截止2021年底,公司T/R组件和射频模块实现营收21.3亿元,射频芯片实现营收3.4亿元,两块业务分别占公司主营业务收入的85.0%和13.6%。

2、行业壁垒高竞争者少,客户关系稳定

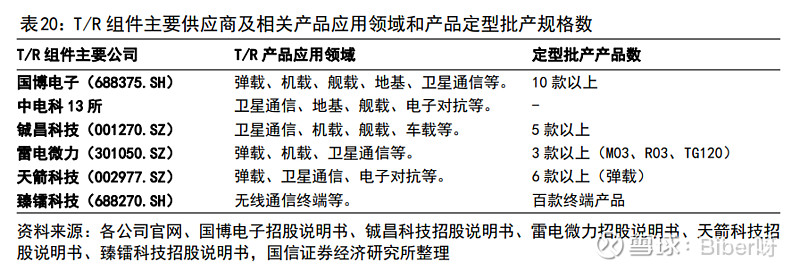

目前行业内生产有源相控阵T/R组件及芯片的相关上市公司主要有国博电子、铖昌科技、臻镭科技、雷电微力等,而真正具备完整T/R组件产研能力的只有国博电子。

公司产品上游原材料主要为晶圆、芯片、电子元件等,其中芯片、晶圆供应商占比较高,分别为45.5%/14.8%。上游行业集中度较高,前五大原材料供应商2019-2021的采购额占比分别为71.64%/77.54%/83.64%。

公司客户主要为各大军工集团下属科研院所或整机单位,2019-2021前五大客户的销售收入占当期营收比分别为92.53%/89.15%/93.49%。公司大客户稳定程度相对较高。

射频模块与射频芯片主要应用在民品移动通信基站和终端,射频模块与射频芯片业务占比逐步上升

3、股权结构清晰,管理层经验丰富

公司前两大股东均为国有股东:第一大股东是国基南方,公开发行后持有比例为35.83%;第二大股东是中国电科55所,公开发行后持有比例为16.64%。总体来说,公司股权结构较为清晰,整体上维持稳定。

公司管理层均来自于55所,技术基因浓厚,产业经验丰富。公司目前有董事长、管理层及核心技术人员共计21位,多数拥有高级工程师职称,继承了55所在射频集成领域较强技术基因。董事会与管理层产业从业时间较长,加入公司时间较长,管理层稳定,产业经验丰富。

4、收入利润稳步增长

公司2018-2021年营业收入分别为17.2/22.3/22.1/25.1亿元,3年复合增速为13.3%;净利润分别为2.5/3.7/3.1/3.7亿元,3年复合增速为13.3%。2020年受疫情影响,业绩有一定程度波动;疫情后,2021年公司产能大幅提升,业绩增长显著,营业收入同比+13.4%、净利润同比+19.46%;22年上半年营业收入同比+53.31%、净利润同比+36.09%。

综合毛利保持良好,T/R产品毛利较为稳定,射频芯片毛利持续提升。2018至2022H1年毛利率分别为29.1%/32.7%/29.8%/34.7%/31.4%。分产品看,2018-2021年公司T/R组件和射频模块毛利率分别为34.4%/36.4%/30.2%/33.3%,较为稳定;射频芯片毛利率分别为11.7%/25.4%/28.9%/40.3%,呈上升趋势。公司新基地投产后,拥有芯片自产能力,射频芯片毛利有望提升。

二、军品市场:有源相控阵雷达为主流趋势,需求持续攀升

预计到2025年有源相控阵T/R组件在军用雷达市场规模约140亿。

国博电子主要产品有源相控阵T/R组件是相控阵雷达核心组件,军用方面主要用于导弹精确制导、舰载/机载雷达探测等领域,

1、行业发展:军费开支持续加大,雷达市场快速增长

国防军费开支持续增大,但占GDP比重仍然低于美国和俄罗斯。军用雷达应用广阔,25年市场规模超570亿元,10年复合增速12%。

2、市场规模:2025年市场规模约140亿元

相控阵雷达是目前雷达的发展主流,其中分为有源相控阵雷达和无源相控阵雷达。有源相控阵雷达对比无源相控阵雷达优势明显,其每个发射/接收组件(T/R组件)都能对发射和接收的电磁波进行不同程度调整,在频宽、功率、效率以及冗度设计方面均比无源相控阵有巨大优势。2020年有源相控阵雷达占雷达总市场份额的68。

导弹是耗材品,导引头对T/R组件需求量大。

导弹导引头与机载雷达相似,需要多个T/R组件做精准制导。德国EADS公司研制的Ka波段空空导弹导引头,其导引头中有源相控阵有大约700个小型T/R组件。随着电子对抗需求加大,T/R组件数在导弹中应用逐步增多。

随着战斗机代际升级,T/R组件使用数量越来越大。

上世纪80年代的RBE2AA有源相控阵雷达T/R组件数量为838个,之后APG-79有源相控阵雷达T/R组件数为1368个。

T/R组件占有源相控阵雷达成本35%左右。根据国博电子招股说明书披露,一部有源相控阵雷达天线系统成本占雷达总成本的70%-80%,而T/R组件占据了有源相控阵雷达天线成本超过50%,则T/R组件占军用雷达整体成本的35%左右。

根据智研咨询数据(图22),预计25年我国雷达市场规模约570亿元,其中有源相控阵雷达占军用雷达市场占比70%,即400亿元。对应有源相控阵T/R组件2025年市场规模约140亿元。

3、竞争格局:国内以中电科集团为主导

国内相控阵T/R组件研发和量产的单位主要包括国基北方/中国电科13所、国基南方/中国电科55所(国博电子)以及少数具备三、四级配套能力的民营企业。

中国电科13所和中国电科55所基于其技术积累、资金规模、客户渠道等优势,在国内占据大部分市场份额,民营企业市场份额相对较小。

三、民品市场:低轨卫星迎发展拐点,高频器件成为新蓝海

我国低轨卫星需要T/R组件在2025年市场规模超60亿,全球5G基站及毫米波基站需要射频器件每年规模近200亿。

通信网络和卫星通信近些年快速发展,其核心射频器件国产替代需求量巨大。根据我们测算,

1、低轨卫星行业:全球竞争激烈,行业步入爆发期

卫星空间轨位和频谱是不可再生资源,全球低轨卫星部署竞争激烈

早期的卫星通信基本实现数据通信、广播业务、电话业务等基本通信需求。2014年至今以一网公司(OneWeb)、太空探索公司(SpaceX)等为代表的企业开始主导新型卫星互联网星座建设。卫星工作频段进一步提高,向着高通量方向持续发展,卫星互联网建设逐渐步入宽带互联网时期。

多层星座系统是未来发展趋势,其空间段由不同轨道高度的卫星组成,不同系统不同组合使得通信链路与资源调度匹配业务更加灵活。多层星座系统包含多颗低轨卫星。

低轨卫星拥有轻小型化、低成本、灵活发射、冗余组网、信号接收方便、低时延等优势,但低轨卫星轨道资源有限。以轨道高度为400-2000公里的近低轨道估算,地球的近低轨道总共只能容纳大约6万颗卫星。Starlink(星链)已实现商用,目前已经规划了4.2万颗卫星,未来将占用大量的地球极低轨道和近低轨道,资源竞争愈发激烈。

低轨道卫星空间轨道和频谱是不可再生资源,全球低轨卫星部署竞争愈发激烈。

据中国电子科技集团第54研究所发布的《非静止轨道宽带通信星座频率轨道资源全球态势综述》,截至2020年1月17日,全球中轨、低轨卫星通信星座数量共计达到39个,共涉及至少12个国家32家企业,计划发射卫星总数已超过34666颗.

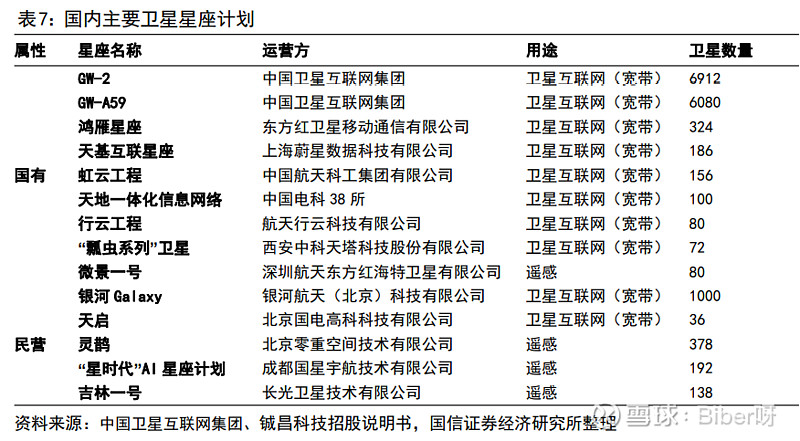

中国多个近低轨道卫星星座计划相继启动,发展后势强劲。

航天科工集团推出的“虹云计划”,计划发射156颗低轨卫星。航天科技集团推出的“鸿雁计划”,计划发射324颗低轨卫星。

银河航天率先批量生产低轨宽带通信卫星。

银河航天提出的“银河Galaxy”卫星星座计划到2025年前发射约1000颗卫星,首颗试验星已于2020年1月发射成功,并在2021年11月完成了批量卫星的全部设计、总装、测试、试验和出厂工作,这是我国首次成批量研制低轨宽带通信卫星。

我国低轨卫星星座规划总数已超过15000颗。

随着中国卫星联网集团计划建设两个名为GW-A59和GW-2的宽带星座(卫星数量为12992颗)。

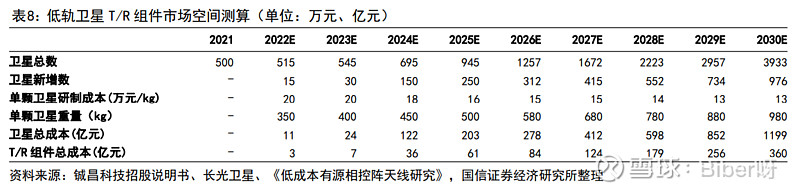

2、低轨卫星T/R组件市场:2025年规模超60亿元

卫星本体分为卫星平台和有效载荷两部分,T/R组件是通信载荷重要组件。

卫星有效载荷用于直接完成特定的航天任务。卫星平台是由卫星本体和服务(保障)系统组成,可以支持一种或几种有效载荷的组合体。卫星中空间段的载荷和用户终端都将大量采用有源相控阵天线,在空间段主要是利用相控阵天线的多波束、敏捷波束能力,在用户终端则是看中其低轮廓、灵活波束的处理能力等,行业发展带来了大量的T/R组件需求。

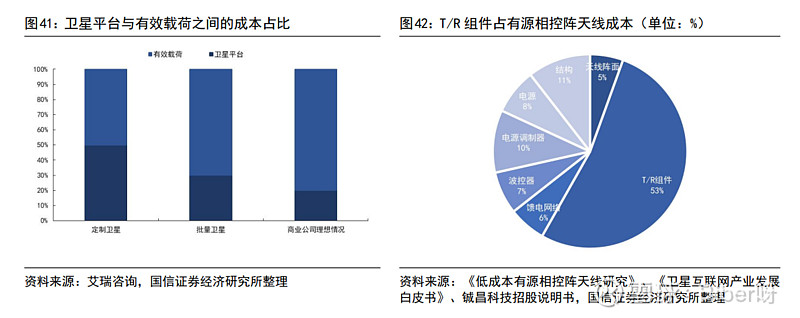

通信载荷是通信卫星的重要组成部分,约占整卫星成本的2/3。

通信载荷是用于通信卫星通信功能的部件,是通信卫星的核心组件。总体来看,据艾瑞咨询,一般情况下定制卫星平台和载荷成本占比约为1:1,批量卫星中平台成本占比下降到接近2/3;而在商业航天公司理想情况下,卫星平台占比在20%-30%左右。

T/R组件约占通信载荷的45%,即占卫星总成本的约30%。

有源相控阵天线占通信载荷成本占比约在70-80%。典型有源相控阵天线主要包括天线阵面、T/R组件、馈电网络、波控器、电源和结构件。一个T/R组件成本占据有源相控阵天线模块成本的50%-60%,因此T/R组件成本约占通信载荷成本的约45%。

至2025年,低轨卫星T/R组件市场规模超过60亿元。

卫星发射成本按照每公斤载荷发射价格计算。参考银河航天在2025年规划完成1000颗卫星发射计划及目前发射规模,未来2-3年行业将迎来快速发展。根据我们测算,至2025年,低轨卫星T/R组件市场规模超60亿元,3年复合增速超150%。主要假设如下:

卫星数量:根据上文我国规划卫星发射卫星数量15377枚统计,预计将在2035年完成。

卫星重量:目前我国小型火箭运载能力约350公斤,假设每个发射卫星重量约350公斤。随着发射成本的逐渐优化,以及星载功能逐步提升,卫星发射成本将逐步降低,发射重量将逐步提升。SpaceX2.0卫星重量已经规划到1.5吨。

研制成本:长光卫星副总经理贾宏光在“吉林一号”卫星发射时曾披露,目前卫星研制成本约每公斤20万元,表8市场空间测算参考此研制成本单价。根据上文推算,T/R组件占通信载荷成本的45%、占整个卫星成本约30%。

3、基站射频器件市场:2025年全球规模近200亿元

全球基站建设稳步上升,射频前端模块市场年规模近两百亿元。

5G基站目前使用多为64通道AAU。毫米波基站目前使用多为512通道AAU。根据公司招股说明书披露,每个通道单价约70元,未来随着规模量产和产业链成熟单价有小幅下降。根据我们测算,未来全球5G基站与毫米波基站射频模块年市场规模近两百亿元。

4、基站射频器件竞争格局:长期被国外领先企业占据

全球基站射频模块/芯片市场主要被Murata、Skyworks、Broadcom、Qorvo、Qualcomm等国外领先企业长期占据。根据YoleDevelopment数据,2020年,前五大射频器件提供商占据了射频前端市场份额的八成,其中包括Murata占26%,Skyworks占21%,Broadcom占14%,Qorvo占13%,Qualcomm占7%。国内射频模块/芯片厂商由于起步较晚,目前主要供应商包括国博电子、博威集成(中电科13所)等公司。

四、竞争优势

从营收规模看,公司已领先于同行,在行业中具备较强竞争力。

公司是国内少数具备完整T/R组件和射频集成电路产研能力的供应商,具备T/R全组件环节产研能力,国内生产T/R组件相关产品及T/R内芯片的上市公司主要包括雷电微力、天箭科技、铖昌科技、臻镭科技等。

公司T/R产品定位X、Ku、Ka高频段,对比同行差异化优势明显。

公司已构建起覆盖X波段、Ku波段、Ka波段的设计平台、高密度集成及互连工艺平台以及全自动制造及通用测试平台。公司聚焦的Ka/Ku波段的优势有望受益卫星通信行业发展。

公司研制产品应用领域多、定型批产型号多。

公司持续突破创新,匹配客户需求不断研制新品,应用在新领域。公司已研制了数百款有源相控阵T/R组件,其中定型或技术水平达到固定状态产品数十项,产品广泛应用于弹载、机载、舰载、星载等领域。

五、财务分析

1、盈利能力分析

公司毛利率近期稳中有升,净利率保持平稳。

毛利率方面,2018到2021年公司毛利率整体呈现上升趋势,主要与市场竞争加剧、T/R组件放量、射频产品结构变化等因素有关;净利率方面,2018到2021年公司净利率保持稳定。

公司毛利率、净利率和ROE低于行业平均水平。

一方面是客户结构以及产品应用领域不同;另一方面公司持续深入布局新技术新产品研发投入,新技术产品的成本较高是导致公司综合毛利低于同行水平的主要原因。随着后续公司产品有望取得武器装备科研生产备案凭证单位军品业务可以享受军品免征增值税政策,毛利率将有所改善。

公司在费用管控方面较为稳健。

公司三大费用率保持平稳,2020-2022H1分别为12.6%/13.5%/12.5%。其中管理费用率低于行业平均水平,体现了公司一定的规模效应。公司研发费用率高于可比公司,体现了公司重视研发投入。公司销售费用低于行业平均水平,公司客户较为稳定,销售开销较小。

2、成长性分析

公司的营收规模与归母净利润领先同行。

2018-2021年,公司收入年复合增长率为13.32%,归母净利润复合增长率为13.32%。2022年上半年收入利润高速增长。

六、盈利预测

1、假设前提

盈利预测基于以下假设条件:

2、盈利预测

三项费用假设如下:

研发费用:公司重视研发投入,预计公司会加大各领域芯片研发投入,研发费用率提升至11%左右(属于行业较高水平),并逐年递增。

管理费用:随着公司经营规模逐步变大,上市后管理方面开支有所增加。

销售费用:公司上市后不断开拓芯片应用市场,销售费用预计逐步增大,小幅提升。

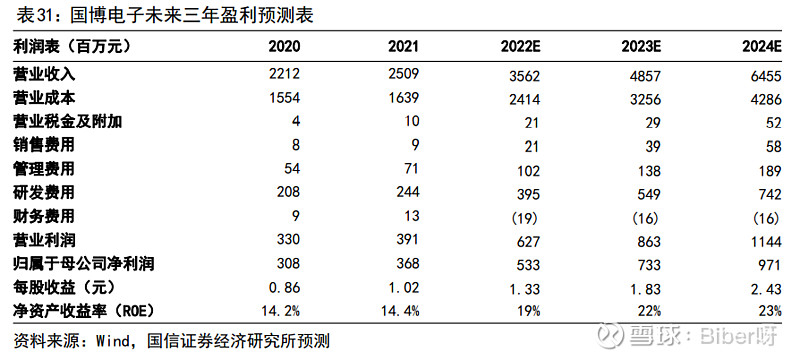

按上述假设条件,我们得到公司2022-2024年收入分别为35.6/48.5/64.6亿元,增速分别为42.0%/36.3%/32.9%;归母净利润分别为5.3/7.3/9.7亿元,增速分别为44.8%/37.6%/32.6%;每股收益分别为1.3/1.8/2.4元。

国博电子(SH688375)

止若:

目前行业内生产有源相控阵T/R组件及芯片的相关上市公司主要有国博电子、铖昌科技、臻镭科技、雷电微力等,而真正具备完整T/R组件产研能力的只有国博电子

科创板日报:

财联社(上海,编辑 梓隆)讯,

今日(11月3日),卫星导航概念股异动活跃,截止收盘,合众思壮涨停,卓胜微涨超9%,北斗星通、振芯科技、国博电子、臻镭科技等股也大幅走高。

注:北斗概念股表现活跃(截止11月3日收盘)

白皮书即将发布,概念股集体走强

消息面,《新时代的中国北斗》白皮书将于明日(11月4日)发布,同时,国新办将就白皮书有关情况举行新闻发布会。受消息提振,卫星导航概念板块今日走强,一众个股集体大幅拉升,其中,合众思壮在接连数个大单助力下直线封板,截止今日收盘,其获8.3万手近6400万元资金封单,且股价升至近一个半月以来新高。

注:合众思壮午后直线拉升涨停(截止11月3日收盘)

近期,卫星导航概念持续活跃,截止今日收盘,其板块指数自10月11日低点至今累计反弹近19.4%。据悉,近日,华为宣布折叠旗舰华为MateXs2升级支持北斗卫星,这意味着,其将成为全球首款支持北斗卫星消息的折叠屏手机。目前,卫星通信正加速向C端渗透,其应用于手机终端后,有望打开卫星通信的消费级市场。

此外,据近日报道称,中国星网网络系统研究院有限公司(星网子公司)发布通信卫星01/02中标公告。中标人包括中国空间技术研究院(航天五院)、上海微小卫星工程中心/中电科五十四所及银河航天。国信证券指出,在星链、亚马逊等海外低轨卫星计划建设持续推进背景下,本次招标落地或代表我国低轨通信卫星建设进入加速阶段,产业链上游有望率先受益。

卫星降本逐步放量,关注卫星通信建设

近年来,全球处于由低轨卫星通信网络建设所牵引的空天信息产业发展浪潮之中,通过“通导遥”一体的空天信息网络,促进空天互联网、万物互联产业的发展。近日,农业农村部发布数据显示,北斗定位、远程监测、无人驾驶、精准作业等智能化技术正在加快应用于农业生产第一线。今年有60多万台装有北斗导航的智能化农机投入“三秋”生产。

目前,中国卫星发射价格具备优势,随着未来成本逐步下降,有望进入放量阶段。据《中国航天》文章指出,“长征”系列火箭最高实现一箭22星,执行低轨任务整体发射服务价格水平与“猎鹰”9火箭相当(低于5万元/公斤),低于其他主流一次性运载火箭。而在高轨任务中,“长征”系列火箭执行高轨任务发射服务价格整体低于国外运载火箭。

铖昌科技、国博电子、霍莱沃

浙商证券近日研报指出,中国卫星造价短期高于马斯克Starlink,但成本下降趋势明显,未来有望实现百万元量级。中国正在加速商业发射场地资源建设,未来完成1.3万颗卫星组网计划或可顺利完成,因此看好中国“星链”行业的投资机会。国内卫星互联网产业尚处于发展早期,卫星通信网络建设必然率先发展。因此,重点关注:。

股票

MORE>

- 最近发表

- 标签列表

-

-

SH603392 SH600282 SZ300940 SZ002959 SZ002218 SH600356 SZ000919 SZ002536 SZ002346 SZ002138 SH688373 SH600557 SZ002762 SZ000917 SH603648 SZ301086 SH600737 SZ002179 SH603991 SH600367 SH688129 SH603583 SZ301220 SZ301046 SZ300051 SZ002501 SZ200020 SZ300782 SZ300323 SZ002129 SH688106 SH600273 SZ002641 SZ000004 SZ002756 SZ000636 SH688268 SZ300859 SZ301121 SZ300300 SH601366 SH603221 SH600415 SZ301055 SZ000667 SZ301200 SH600735 SH600901 SH603985 SZ002780