2022-12-11今日SH688556股票最新净值和交易情况

专员WANG:

高测股份(SH688556)

切片设备销售大单又来一单,在谈订单不日揭晓。

三季度在手订单15.48亿元,年末在手订单有望过20亿。

物料紧缺(电控)缓解,西门子软硬件匹配基本完善,汇川电控系统在公司切片代工系统大量采用,软硬件匹配完善接近完成。

放开手脚接单开始。

扩产势在必行。

明年光伏端切片设备销售突破2000台或30亿元?

隆基绿能通威股份东方日升晶澳科技天合光能TCL中环上机数控美畅股份

宇晶股份

调研价值:

高测股份(SH688556)各行业实时完整纪要关注 “调研价值"

Q:切片机收入确认进度如何?

A:设备一般3-3-3-1,受物料限制,否则能接更多订单。高测:切片机好的状态毛利率35%+,隆基也是公司非常重要的客户,16-20年隆基一直是公司前五大客户,隆基现有产能中2/3截断机、开方机是高测设备,1/3切片机是高测设备;连城:设备毛利率处于下滑趋势,隆基占比较大;晶盛:刚推出切片机,供给中环,除中环外暂时没供给到其他客户。

1)大尺寸:行业尺寸从166-182-210-218(中环),公司通过可变换轴距实现其切割,这一直是公司的优势。2)薄片化:hjt可能要求更薄,薄片化是公司重点研究方向。3)金刚线细线化。4)设备高线速。

Q:公司、连城、晶盛切片设备价格对比?

A:在隆基那边,公司价格不会低于连城;其他客户,公司会高于友商5-10%。性能指标会比友商有优势。

Q:硅片扩产有多少?

A:名义产能:21年300多GW切片产能,21年新增100多GW,22年有500多GW切片产能,22年新增不会低于21年。

Q:公司设备客户结构?

A:主要包括晶科、晶澳、高景。设备占比不具备长期参考性,设备采购周期,2016-2020年隆基一直是公司前五大客户。2021年隆基没有扩产,不在公司前五大。公司是晶科金刚线一供,晶澳和高景与友商差不多。

Q:切片设备电控系统紧缺?

A:切片电控系统主要是ABB贝佳泰,在手订单大幅增加,国外扩产比较保守,且芯片供应不足,因此出现供应不足。因此公司引入西门子和汇川做补充。软硬件兼容需要一定时间,现在看西门子已经没有问题,汇川小问题也越来越少,自有切片机绝大多数用的都是汇川系统。

Q:宇泽、美科大概率会选公司设备吗?

A:宇泽可能是采购设备,正在谈。美科主要上拉晶,自己可能也会上一些切片产能。通威永祥厂区一直给美科切。

追风少年来了:

高测股份(SH688556)上饶市晶科能源30GW光伏组件及配套项目总投资超过135亿元,是本次上饶三级联动推进的投资额最大的项目,相当于再造一个晶科能源,夯实了上饶 “世界光伏城” 的霸主地位

晶科能源(玉山)10GW金刚线切片

苏黎世ZZ:

高测股份(SH688556) 中标

辷辻之获:

高测股份再中标晶科的切片机。

谁清楚这个单含金量有多大?

@高测股份

用户3651876259:

据恒州诚思调研统计,2021年全球光伏切割设备市场规模约 亿元,2017-2021年年复合增长率CAGR约为%,预计未来将持续保持平稳增长的态势,到2028年市场规模将接近 亿元,未来六年CAGR为 %。

本文调研和分析全球光伏切割设备发展现状及未来趋势,核心内容如下:

(1)全球市场总体规模,分别按销量和按收入进行了统计分析,历史数据2017-2021年,预测数据2022至2028年。

(2)全球市场竞争格局,全球范围内主要生产商光伏切割设备销量、收入、价格及市场份额,数据2017-2021年。

(3)中国市场竞争格局,中国主要生产商光伏切割设备销量、收入、价格及市场份额,数据2017-2021年,包括国际企业及中国本土企业。

(4)全球其他重点国家及地区光伏切割设备市场竞争格局,如美国、欧洲、日本、韩国、东南亚和印度等核心参与者及其2021年份额。

(5)按产品类型和应用拆分,分析全球与核心国家/地区细分市场规模。

(6)全球光伏切割设备核心生产地区及其产量、产能。

(7)光伏切割设备行业产业链上游、中游及下游分析。

从核心市场看,中国光伏切割设备市场占据全球约 %的市场份额,为全球最主要的消费市场之一,且增速高于全球。2021年市场规模约 亿元,2017-2021年年复合增长率约为 %。随着国内企业产品开发速度加快,随着新技术和产业政策的双轮驱动,未来中国光伏切割设备市场将迎来发展机遇,预计到2028年中国光伏切割设备市场将增长至 亿元,2022-2028年年复合增长率约为 %。2021年美国市场规模为 亿元,同期欧洲为 亿元,预计未来六年,这两地区CAGR分别为 %和 %。

从产品类型方面来看,按收入计, 2021年开放机市场份额为 %,预计2028年份额将达到 %。同时就应用来看,光伏电池在2028年份额大约是 %,未来几年CAGR大约为 %。

全球市场主要光伏切割设备参与者包括高测股份、上机数控、连城数控、宇晶股份和Komatsu NTC等,按收入计,2021年全球前3大生产商占有大约 %的市场份额。

本文重点关注如下国家或地区:

北美(美国和加拿大)

欧洲(德国、英国、法国、意大利和其他欧洲国家)

亚太(中国、日本、韩国、中国台湾地区、东南亚、印度等)

拉美(墨西哥和巴西等)

中东及非洲地区(土耳其和沙特等)

按产品类型拆分,包含:

开放机

截断机

切片机

其他

按应用拆分,包含:

光伏电池

光伏组件

光伏发电系统

其他

全球范围内光伏切割设备主要厂商:

高测股份

上机数控

连城数控

宇晶股份

Komatsu NTC

Precision Surfacing Solutions (PSS)

正文目录

1 市场综述

1.1 光伏切割设备定义及分类

1.2 全球光伏切割设备行业市场规模及预测

1.2.1 按收入计,2017-2028年全球光伏切割设备行业市场规模

1.2.2 按销量计,2017-2028年全球光伏切割设备行业市场规模

1.2.3 2017-2028年全球光伏切割设备价格趋势

1.3 中国光伏切割设备行业市场规模及预测

1.3.1 按收入计,2017-2028年中国光伏切割设备行业市场规模

1.3.2 按销量计,2017-2028年中国光伏切割设备行业市场规模

1.3.3 2017-2028年中国光伏切割设备价格趋势

1.4 中国在全球市场的地位分析

1.4.1 按收入计,2017-2028年中国在全球光伏切割设备市场的占比

1.4.2 按销量计,2017-2028年中国在全球光伏切割设备市场的占比

1.4.3 2017-2028年中国与全球光伏切割设备市场规模增速对比

1.5 行业发展机遇、挑战、趋势及政策分析

1.5.1 光伏切割设备行业驱动因素及发展机遇分析

1.5.2 光伏切割设备行业阻碍因素及面临的挑战分析

1.5.3 光伏切割设备行业发展趋势分析

1.5.4 中国市场相关行业政策分析

2 全球光伏切割设备行业竞争格局

2.1 按光伏切割设备收入计,2017-2022年全球主要厂商市场份额

2.2 按光伏切割设备销量计,2017-2022年全球主要厂商市场份额

2.3 光伏切割设备价格对比,2017-2022年全球主要厂商价格

2.4 全球第一梯队、第二梯队和第三梯队,三类光伏切割设备市场参与者分析

2.5 全球光伏切割设备行业集中度分析

2.6 全球光伏切割设备行业企业并购情况

2.7 全球光伏切割设备行业主要厂商产品列举

3 中国市场光伏切割设备行业竞争格局

3.1 按光伏切割设备收入计,2017-2022年中国市场主要厂商市场份额

3.2 按光伏切割设备销量计,2017-2022年中国市场主要厂商市场份额

3.3 中国市场光伏切割设备参与者份额:第一梯队、第二梯队、第三梯队

3.4 2017-2022年中国市场光伏切割设备进口与国产厂商份额对比

3.5 2021年中国本土厂商光伏切割设备内销与外销占比

3.6 中国市场进出口分析

3.6.1 2017-2028年中国市场光伏切割设备产量、销量、进口和出口量

3.6.2 中国市场光伏切割设备进出口贸易趋势

3.6.3 中国市场光伏切割设备主要进口来源

3.6.4 中国市场光伏切割设备中国市场主要出口目的地

4 全球主要地区产能及产量分析

4.1 2017-2028年全球光伏切割设备行业总产能、产量及产能利用率

4.2 全球光伏切割设备行业主要生产商总部及产地分布

4.3 全球主要生产商近几年光伏切割设备产能变化及未来规划

4.4 全球主要地区光伏切割设备产能分析

4.5 全球光伏切割设备产地分布及主要生产地区产量分析

4.5.1 全球主要地区光伏切割设备产量及未来增速预测,2017 VS 2021 VS 2028

4.5.2 2017-2028年全球主要生产地区及光伏切割设备产量

4.5.3 2017-2028年全球主要生产地区及光伏切割设备产量份额

5 行业产业链分析

5.1 光伏切割设备行业产业链

5.2 上游分析

5.2.1 光伏切割设备核心原料

5.2.2 光伏切割设备原料供应商

5.3 中游分析

5.4 下游分析

5.5 光伏切割设备生产方式

5.6 光伏切割设备行业采购模式

5.7 光伏切割设备行业销售模式及销售渠道

5.7.1 光伏切割设备销售渠道

5.7.2 光伏切割设备代表性经销商

6 按产品类型拆分,市场规模分析

6.1 光伏切割设备行业产品分类

6.1.1 开放机

6.1.2 截断机

6.1.3 切片机

6.1.4 其他

6.2 按产品类型拆分,全球光伏切割设备细分市场规模增速预测,2017 VS 2021 VS 2028

6.3 按产品类型拆分,2017-2028年全球光伏切割设备细分市场规模(按收入)

6.4 按产品类型拆分,2017-2028年全球光伏切割设备细分市场规模(按销量)

6.5 按产品类型拆分,2017-2028年全球光伏切割设备细分市场价格

7 全球光伏切割设备市场下游行业分布

7.1 光伏切割设备行业下游分布

7.1.1 光伏电池

7.1.2 光伏组件

7.1.3 光伏发电系统

7.1.4 其他

7.2 全球光伏切割设备主要下游市场规模增速预测,2017 VS 2021 VS 2028

7.3 按应用拆分,2017-2028年全球光伏切割设备细分市场规模(按收入)

7.4 按应用拆分,2017-2028年全球光伏切割设备细分市场规模(按销量)

7.5 按应用拆分,2017-2028年全球光伏切割设备细分市场价格

8 全球主要地区市场规模对比分析

8.1 全球主要地区光伏切割设备市场规模增速预测,2017 VS 2021 VS 2028

8.2 2017-2028年全球主要地区光伏切割设备市场规模(按收入)

8.3 2017-2028年全球主要地区光伏切割设备市场规模(按销量)

8.4 北美

8.4.1 2017-2028年北美光伏切割设备市场规模预测

8.4.2 2021年北美光伏切割设备市场规模,按国家细分

8.5 欧洲

8.5.1 2017-2028年欧洲光伏切割设备市场规模预测

8.5.2 2021年欧洲光伏切割设备市场规模,按国家细分

8.6 亚太

8.6.1 2017-2028年亚太光伏切割设备市场规模预测

8.6.2 2021年亚太光伏切割设备市场规模,按国家/地区细分

8.7 南美

8.7.1 2017-2028年南美光伏切割设备市场规模预测

8.7.2 2021年南美光伏切割设备市场规模,按国家细分

8.8 中东及非洲

8.8.1 2017-2028年中东及非洲光伏切割设备市场规模预测

8.8.2 2021年中东及非洲光伏切割设备市场规模,按国家细分

9 全球主要国家/地区分析

9.1 全球主要国家/地区光伏切割设备市场规模增速预测,2017 VS 2021 VS 2028

9.2 2017-2028年全球主要国家/地区光伏切割设备市场规模(按收入)

9.3 2017-2028年全球主要国家/地区光伏切割设备市场规模(按销量)

9.4 美国

9.4.1 2017-2028年美国光伏切割设备市场规模(按销量)

9.4.2 美国市场光伏切割设备主要厂商及2021年份额

9.4.3 美国市场不同产品类型 光伏切割设备份额(按销量),2021 VS 2028

9.4.4 美国市场不同应用光伏切割设备份额(按销量),2021 VS 2028

9.5 欧洲

9.5.1 2017-2028年欧洲光伏切割设备市场规模(按销量)

9.5.2 欧洲市场光伏切割设备主要厂商及2021年份额

9.5.3 欧洲市场不同产品类型 光伏切割设备份额(按销量),2021 VS 2028

9.5.4 欧洲市场不同应用光伏切割设备份额(按销量),2021 VS 2028

9.6 中国

9.6.1 2017-2028年中国光伏切割设备市场规模(按销量)

9.6.2 中国市场光伏切割设备主要厂商及2021年份额

9.6.3 中国市场不同产品类型 光伏切割设备份额(按销量),2021 VS 2028

9.6.4 中国市场不同应用光伏切割设备份额(按销量),2021 VS 2028

9.7 日本

9.7.1 2017-2028年日本光伏切割设备市场规模(按销量)

9.7.2 日本市场光伏切割设备主要厂商及2021年份额

9.7.3 日本市场不同产品类型 光伏切割设备份额(按销量),2021 VS 2028

9.7.4 日本市场不同应用光伏切割设备份额(按销量),2021 VS 2028

9.8 韩国

9.8.1 2017-2028年韩国光伏切割设备市场规模(按销量)

9.8.2 韩国市场光伏切割设备主要厂商及2021年份额

9.8.3 韩国市场不同产品类型 光伏切割设备份额(按销量),2021 VS 2028

9.8.4 韩国市场不同应用光伏切割设备份额(按销量),2021 VS 2028

9.9 东南亚

9.9.1 2017-2028年东南亚光伏切割设备市场规模(按销量)

9.9.2 东南亚市场光伏切割设备主要厂商及2021年份额

9.9.3 东南亚市场不同产品类型 光伏切割设备份额(按销量),2021 VS 2028

9.9.4 东南亚市场不同应用光伏切割设备份额(按销量),2021 VS 2028

9.10 印度

9.10.1 2017-2028年印度光伏切割设备市场规模(按销量)

9.10.2 印度市场光伏切割设备主要厂商及2021年份额

9.10.3 印度市场不同产品类型 光伏切割设备份额(按销量),2021 VS 2028

9.10.4 印度市场不同应用光伏切割设备份额(按销量),2021 VS 2028

9.11 中东及非洲

9.11.1 2017-2028年中东及非洲光伏切割设备市场规模(按销量)

9.11.2 中东及非洲市场光伏切割设备主要厂商及2021年份额

9.11.3 中东及非洲市场不同产品类型 光伏切割设备份额(按销量),2021 VS 2028

9.11.4 中东及非洲市场不同应用光伏切割设备份额(按销量),2021 VS 2028

10 主要光伏切割设备厂商简介

10.1 高测股份

10.1.1 高测股份基本信息、光伏切割设备生产基地、销售区域、竞争对手及市场地位

10.1.2 高测股份光伏切割设备产品型号、规格、参数及市场应用

10.1.3 高测股份光伏切割设备销量、收入、价格及毛利率(2017-2022)

10.1.4 高测股份公司简介及主要业务

10.1.5 高测股份企业最新动态

10.2 上机数控

10.2.1 上机数控基本信息、光伏切割设备生产基地、销售区域、竞争对手及市场地位

10.2.2 上机数控光伏切割设备产品型号、规格、参数及市场应用

10.2.3 上机数控光伏切割设备销量、收入、价格及毛利率(2017-2022)

10.2.4 上机数控公司简介及主要业务

10.2.5 上机数控企业最新动态

10.3 连城数控

10.3.1 连城数控基本信息、光伏切割设备生产基地、销售区域、竞争对手及市场地位

10.3.2 连城数控光伏切割设备产品型号、规格、参数及市场应用

10.3.3 连城数控光伏切割设备销量、收入、价格及毛利率(2017-2022)

10.3.4 连城数控公司简介及主要业务

10.3.5 连城数控企业最新动态

10.4 宇晶股份

10.4.1 宇晶股份基本信息、光伏切割设备生产基地、销售区域、竞争对手及市场地位

10.4.2 宇晶股份光伏切割设备产品型号、规格、参数及市场应用

10.4.3 宇晶股份光伏切割设备销量、收入、价格及毛利率(2017-2022)

10.4.4 宇晶股份公司简介及主要业务

10.4.5 宇晶股份企业最新动态

10.5 Komatsu NTC

10.5.1 Komatsu NTC基本信息、光伏切割设备生产基地、销售区域、竞争对手及市场地位

10.5.2 Komatsu NTC光伏切割设备产品型号、规格、参数及市场应用

10.5.3 Komatsu NTC光伏切割设备销量、收入、价格及毛利率(2017-2022)

10.5.4 Komatsu NTC公司简介及主要业务

10.5.5 Komatsu NTC企业最新动态

10.6 Precision Surfacing Solutions (PSS)

10.6.1 Precision Surfacing Solutions (PSS)基本信息、光伏切割设备生产基地、销售区域、竞争对手及市场地位

10.6.2 Precision Surfacing Solutions (PSS)光伏切割设备产品型号、规格、参数及市场应用

10.6.3 Precision Surfacing Solutions (PSS)光伏切割设备销量、收入、价格及毛利率(2017-2022)

10.6.4 Precision Surfacing Solutions (PSS)公司简介及主要业务

10.6.5 Precision Surfacing Solutions (PSS)企业最新动态

11 研究成果及结论

12 附录

12.1 研究方法

12.2 数据来源

12.2.1 二手信息来源

12.2.2 一手信息来源

12.3 数据交互验证

12.4 免责声明

表格目录

表1 2017-2028年中国与全球光伏切割设备市场规模增速对比(万元)

表2 全球光伏切割设备行业面临的阻碍因素及挑战分析

表3 全球光伏切割设备行业发展趋势分析

表4 中国市场相关行业政策分析及影响

表5 2017-2022年全球主要厂商光伏切割设备收入(万元)

表6 2017-2022年全球主要厂商光伏切割设备收入份额

表7 2017-2022年全球主要厂商光伏切割设备销量(台)

表8 2017-2022年全球主要厂商光伏切割设备销量份额

表9 2017-2022年全球主要厂商光伏切割设备价格(元/台)

表10 行业集中度分析,近三年(2020-2022)全球光伏切割设备 CR3(前三大厂商市场份额)

表11 全球光伏切割设备行业企业并购情况

表12 全球光伏切割设备行业主要厂商产品列举

表13 2017-2022年中国市场主要厂商光伏切割设备收入(万元)

表14 2017-2022年中国市场主要厂商光伏切割设备收入份额

表15 2017-2022年中国市场主要厂商光伏切割设备销量(台)

表16 2017-2022年中国市场主要厂商光伏切割设备销量份额

表17 2017-2022年中国市场光伏切割设备产量、销量、进口和出口量(台)

表18 中国市场光伏切割设备进出口贸易趋势

表19 中国市场光伏切割设备主要进口来源

表20 中国市场光伏切割设备主要出口目的地

表21 全球光伏切割设备行业主要生产商总部及产地分布

表22 2021年全球主要生产商光伏切割设备产能及未来扩产计划

表23 全球主要地区光伏切割设备产量及未来增速预测:2017 VS 2021 VS 2028(台)

表24 2017-2022年全球主要地区光伏切割设备产量(台)

表25 2023-2028年全球主要地区光伏切割设备产量预测(台)

表26 全球光伏切割设备主要原料供应商

表27 全球光伏切割设备行业代表性下游客户

表28 光伏切割设备代表性经销商

表29 按产品类型拆分,全球光伏切割设备细分市场规模增速预测(2017 VS 2021 VS 2028)&(按收入,万元)

表30 按应用拆分,全球光伏切割设备细分市场规模增速预测(2017 VS 2021 VS 2028)&(按收入,万元)

表31 全球主要地区光伏切割设备市场规模增速预测(2017 VS 2021 VS 2028)&(按收入,万元)

表32 2017-2028年全球主要地区光伏切割设备收入(万元)

表33 2017-2028年全球主要地区光伏切割设备销量(台)

表34 全球主要国家/地区光伏切割设备市场规模增速预测(2017 VS 2021 VS 2028)&(按收入,万元)

表35 2017-2028年全球主要国家/地区光伏切割设备收入(万元)

表36 2017-2028年全球主要国家/地区光伏切割设备收入份额

表37 2017-2028年全球主要国家/地区光伏切割设备销量(台)

表38 2017-2028年全球主要国家/地区光伏切割设备销量份额

表39 高测股份光伏切割设备生产基地、销售区域、竞争对手及市场地位

表40 高测股份光伏切割设备产品型号、规格、参数及市场应用

表41 高测股份光伏切割设备销量(台)、收入(万元)、价格(元/台)及毛利率(2017-2022)

表42 高测股份公司简介及主要业务

表43 高测股份企业最新动态

表44 上机数控光伏切割设备生产基地、销售区域、竞争对手及市场地位

表45 上机数控光伏切割设备产品型号、规格、参数及市场应用

表46 上机数控光伏切割设备销量(台)、收入(万元)、价格(元/台)及毛利率(2017-2022)

表47 上机数控公司简介及主要业务

表48 上机数控企业最新动态

表49 连城数控光伏切割设备生产基地、销售区域、竞争对手及市场地位

表50 连城数控光伏切割设备产品型号、规格、参数及市场应用

表51 连城数控光伏切割设备销量(台)、收入(万元)、价格(元/台)及毛利率(2017-2022)

表52 连城数控公司简介及主要业务

表53 连城数控企业最新动态

表54 宇晶股份光伏切割设备生产基地、销售区域、竞争对手及市场地位

表55 宇晶股份光伏切割设备产品型号、规格、参数及市场应用

表56 宇晶股份光伏切割设备销量(台)、收入(万元)、价格(元/台)及毛利率(2017-2022)

表57 宇晶股份公司简介及主要业务

表58 宇晶股份企业最新动态

表59 Komatsu NTC光伏切割设备生产基地、销售区域、竞争对手及市场地位

表60 Komatsu NTC光伏切割设备产品型号、规格、参数及市场应用

表61 Komatsu NTC光伏切割设备销量(台)、收入(万元)、价格(元/台)及毛利率(2017-2022)

表62 Komatsu NTC公司简介及主要业务

表63 Komatsu NTC企业最新动态

表64 Precision Surfacing Solutions (PSS)光伏切割设备生产基地、销售区域、竞争对手及市场地位

表65 Precision Surfacing Solutions (PSS)光伏切割设备产品型号、规格、参数及市场应用

表66 Precision Surfacing Solutions (PSS)光伏切割设备销量(台)、收入(万元)、价格(元/台)及毛利率(2017-2022)

表67 Precision Surfacing Solutions (PSS)公司简介及主要业务

表68 Precision Surfacing Solutions (PSS)企业最新动态

表69 研究范围

表70 分析师列表

图表目录

图1 光伏切割设备产品图片

图2 2017-2028年全球光伏切割设备行业收入及预测(万元)

图3 2017-2028年全球光伏切割设备行业销量(台)

图4 2017-2028年全球光伏切割设备价格趋势(元/台)

图5 2017-2028年中国市场光伏切割设备收入及预测(万元)

图6 2017-2028年中国光伏切割设备行业销量(台)

图7 2017-2028年中国市场光伏切割设备总体价格趋势(元/台)

图8 2017-2028年中国市场光伏切割设备占全球总收入的份额

图9 2017-2028年中国市场光伏切割设备销量占全球总销量的份额

图10 全球光伏切割设备行业主要参与者份额变化,2020 VS 2021 VS 2022(按收入)

图11 全球光伏切割设备市场参与者,2021年第一梯队、第二梯队和第三梯队市场份额

图12 中国市场光伏切割设备主要参与者份额变化,2020 VS 2021 VS 2022(按收入)

图13 中国市场光伏切割设备参与者,2021年第一梯队、第二梯队和第三梯队市场份额

图14 2017-2022年中国市场规模进口与国产厂商,按收入计光伏切割设备份额对比

图15 2021年中国本土厂商光伏切割设备内销与外销占比

图16 2017-2028年全球光伏切割设备行业总产能、产量及产能利用率

图17 全球市场主要地区光伏切割设备产能份额分析: 2021 VS 2028

图18 2017-2028年全球主要生产地区及光伏切割设备产量市场份额

图19 光伏切割设备行业产业链

图20 光伏切割设备行业采购模式分析

图21 光伏切割设备行业销售模式分析

图22 光伏切割设备销售渠道:直销和经销渠道

图23 开放机

图24 截断机

图25 切片机

图26 其他

图27 按产品类型拆分,2017-2028年全球光伏切割设备细分市场规模(按收入,万元)

图28 按产品类型拆分,2017-2028年全球光伏切割设备市场份额(按收入)

图29 按产品类型拆分,2017-2028年全球光伏切割设备细分市场销量(台)

图30 按产品类型拆分,2017-2028年全球光伏切割设备市场份额(按销量)

图31 按产品类型拆分,2017-2028年全球光伏切割设备细分市场价格(元/台)

图32 光伏电池

图33 光伏组件

图34 光伏发电系统

图35 其他

图36 按应用拆分,2017-2028年全球光伏切割设备细分市场规模(按收入,万元)

图37 按应用拆分,2017-2028年全球光伏切割设备市场份额(按收入)

图38 按应用拆分,2017-2028年全球光伏切割设备细分市场销量(台)

图39 按应用拆分,2017-2028年全球光伏切割设备市场份额(按销量)

图40 按应用拆分,2017-2028年全球光伏切割设备细分市场价格(元/台)

图41 2017-2028年全球主要地区光伏切割设备收入份额

图42 2017-2028年全球主要地区光伏切割设备销量份额

图43 2017-2028年北美光伏切割设备市场规模预测(按收入,万元)

图44 2021年北美光伏切割设备市场份额(按收入),按国家细分

图45 2017-2028年欧洲光伏切割设备市场规模预测(按收入,万元)

图46 2021年欧洲光伏切割设备市场份额(按收入),按国家细分

图47 2017-2028年亚太光伏切割设备市场规模预测(按收入,万元)

图48 2021年亚太光伏切割设备市场份额(按收入),按国家/地区细分

图49 2017-2028年南美光伏切割设备市场规模预测(按收入,万元)

图50 2021年南美光伏切割设备市场份额(按收入),按国家细分

图51 2017-2028年中东及非洲光伏切割设备市场规模预测(按收入,万元)

图52 2017-2028年美国光伏切割设备销量预测(台)

图53 2021年美国市场光伏切割设备参与者企业市场份额占比(按销量)

图54 美国市场不同产品类型 光伏切割设备份额(按销量),2021 VS 2028

图55 美国市场不同应用 光伏切割设备份额(按销量),2021 VS 2028

图56 2017-2028年欧洲光伏切割设备销量预测(台)

图57 2021年欧洲市场光伏切割设备参与者企业市场份额占比(按销量)

图58 欧洲市场不同产品类型 光伏切割设备份额(按销量),2021 VS 2028

图59 欧洲市场不同应用 光伏切割设备份额(按销量),2021 VS 2028

图60 2017-2028年中国光伏切割设备销量预测(台)

图61 2021年中国市场光伏切割设备参与者企业市场份额占比(按销量)

图62 中国市场不同产品类型 光伏切割设备份额(按销量),2021 VS 2028

图63 中国市场不同应用 光伏切割设备份额(按销量),2021 VS 2028

图64 2017-2028年日本光伏切割设备销量预测(台)

图65 2021年日本市场光伏切割设备参与者企业市场份额占比(按销量)

图66 日本市场不同产品类型 光伏切割设备份额(按销量),2021 VS 2028

图67 日本市场不同应用 光伏切割设备份额(按销量),2021 VS 2028

图68 2017-2028年韩国光伏切割设备销量预测(台)

图69 2021年韩国市场光伏切割设备参与者企业市场份额占比(按销量)

图70 韩国市场不同产品类型 光伏切割设备份额(按销量),2021 VS 2028

图71 韩国市场不同应用 光伏切割设备份额(按销量),2021 VS 2028

图72 2017-2028年东南亚光伏切割设备销量预测(台)

图73 2021年东南亚市场光伏切割设备参与者企业市场份额占比(按销量)

图74 东南亚市场不同产品类型 光伏切割设备份额(按销量),2021 VS 2028

图75 东南亚市场不同应用 光伏切割设备份额(按销量),2021 VS 2028

图76 2017-2028年印度光伏切割设备销量预测(台)

图77 2021年印度市场光伏切割设备参与者企业市场份额占比(按销量)

图78 印度市场不同产品类型 光伏切割设备份额(按销量),2021 VS 2028

图79 印度市场不同应用 光伏切割设备份额(按销量),2021 VS 2028

图80 2017-2028年中东及非洲光伏切割设备销量预测(台)

图81 2021年中东及非洲市场光伏切割设备参与者企业市场份额占比(按销量)

图82 中东及非洲市场不同产品类型 光伏切割设备份额(按销量),2021 VS 2028

图83 中东及非洲市场不同应用 光伏切割设备份额(按销量),2021 VS 2028

图84 关键采访目标

图85 自下而上及自上而下验证

图86 资料三角测定

证券之星财经:

截至2022年11月14日收盘,高测股份(688556)报收于79.2元,下跌3.06%,换手率2.51%,成交量4.27万手,成交额3.4亿元。

资金流向数据方面,11月14日主力资金净流出33.18万元,游资资金净流入1700.06万元,散户资金净流出1666.88万元。

近5日资金流向一览见下表:

高测股份融资融券信息显示,融资方面,当日融资买入4328.29万元,融资偿还1173.25万元,融资净买入3155.04万元,连续3日净买入累计1.31亿元。融券方面,融券卖出4.0万股,融券偿还3.85万股,融券余量6.78万股,融券余额537.2万元。融资融券余额5.15亿元。近5日融资融券数据一览见下表:

该股主要指标及行业内排名如下:

高测股份(688556)主营业务:高硬脆材料切割设备和切割耗材的研发、生产和销售 高测股份2022三季报显示,公司主营收入21.9亿元,同比上升125.18%;归母净利润4.28亿元,同比上升283.89%;扣非净利润4.16亿元,同比上升335.89%;其中2022年第三季度,公司单季度主营收入8.55亿元,同比上升126.78%;单季度归母净利润1.91亿元,同比上升396.85%;单季度扣非净利润1.83亿元,同比上升422.83%;负债率66.65%,投资收益-31.24万元,财务费用559.39万元,毛利率39.8%。

该股最近90天内共有21家机构给出评级,买入评级16家,增持评级5家;过去90天内机构目标均价为127.04。根据近五年财报数据,证券之星估值分析工具显示,高测股份(688556)行业内竞争力的护城河良好,盈利能力优秀,营收成长性一般。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3.5星,好价格指标2星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

注:主力资金为特大单成交,游资为大单成交,散户为中小单成交

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

海量纪要007:

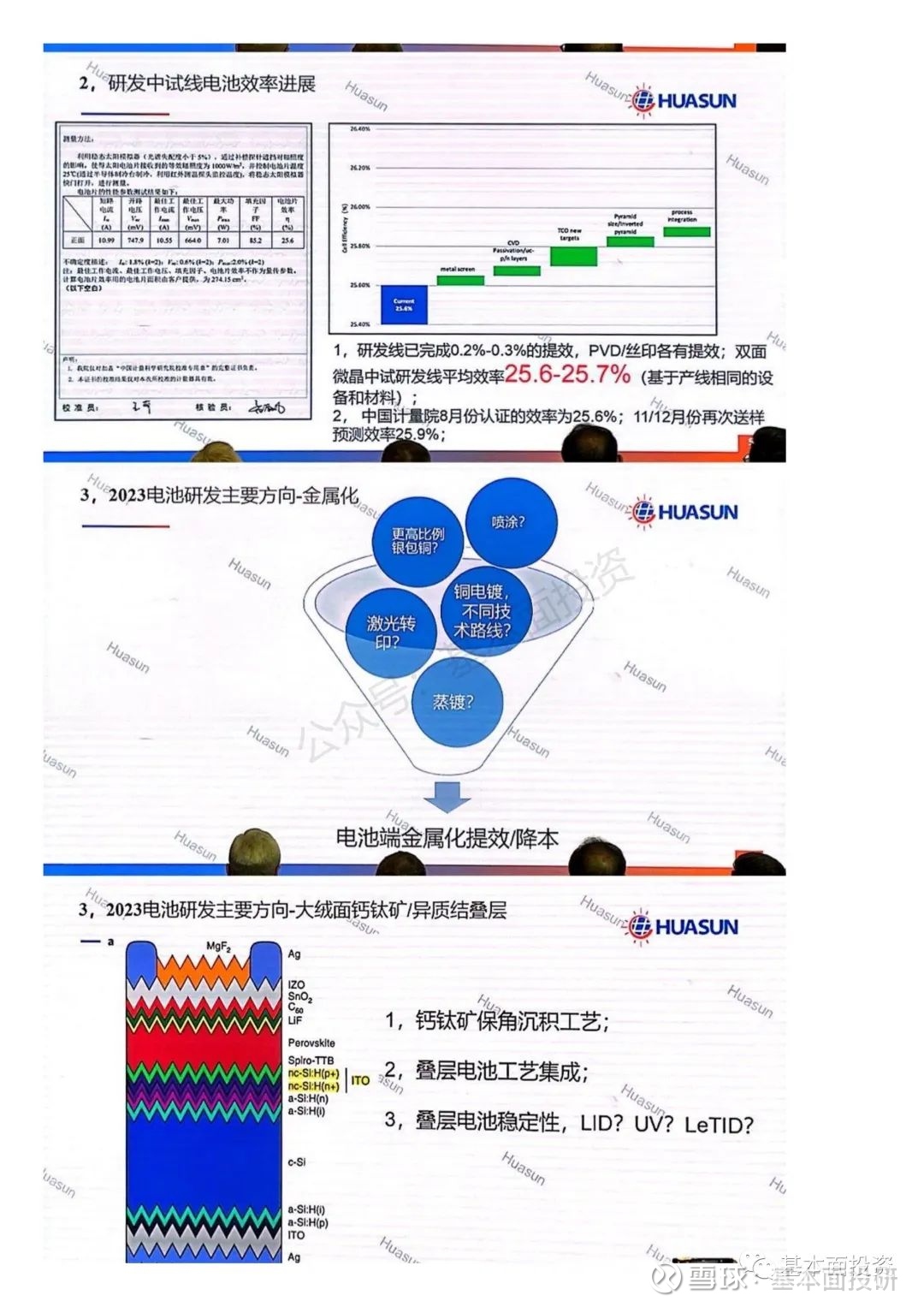

【海量纪要007】 | HJT创新成果大会要点:三减一增,实现最优LCOE

减银(苏州晶银):银包铜解决方案

#产能: 银浆产能1000吨、低温银浆200吨一年

#降银: 1、印刷细线化;2、银包铜替换

#客户导入: 低温银浆已量产供货国内外10家;银包铜5家通过可靠性,3家批量出货

#验证: ①50%银包铜细栅已进入批量量产,在多家实证电站中运行,目前无异常;②43%银包铜细栅已通过4倍IEC可靠性测试,正在进行5倍测试;③65%主栅+50%细栅组件通过5倍IEC,正在进行6倍

减栅(迈为股份):无主栅工艺方案

#目的: MBB银耗18mg/W,其中主栅8mg/W,NBB(无主栅)可有效降银耗。(目标12mg/W)

#工艺: 不同于第一代NBB(Smart Wire)用层压来焊接,迈为推出第二代NBB,串联动作和合金化同步实现,后点胶固化

#优点: ①对准要求低②超低温焊接(180度左右)③低银耗④焊接可监控

减硅(高测股份):硅片薄片化

#厚度: HJT已实现120μm硅片规模化量产,更薄硅片(80μm)研发中。

#细线化: 目前应用34/36μm,测试最细30μm以下

#工艺: HJT半片切割调整到硅片环节,不影响产能情况下实现双棒切割。

增光(赛伍技术):UV光转膜

#结构: EPE胶膜+UV光转物质"镭博"

#价格: UV光转膜约20元/平(溢价10元),成本13-15元

#原理: UV(紫外线)会使HJT电池中非晶或微晶硅表面Si-H基团破坏,造成组件功率衰减。现有封装方案为EPE截止膜滤过UV,造成组件功率偏低。光转膜将紫外转为可见光(蓝光),避免衰减并增加能量利用。

#可靠性: 光转膜封装组件满足3倍IEC,"镭博">50年可靠性

#实证: 光转膜组件比截止膜组件STC功率平均高1.22%;单瓦发电量比高透膜高3.19%/截止膜组件高0.9%。实证3月后光转膜HJT组件平均衰减率0.30%(PERC为0.84%,)。

#HJT其他材料: 高阻水封边胶(客户测试中,代替丁基胶)、非铝高阻水背板(在研)

<每日发布当天纪要汇总 见主页置顶 >

迈为股份(SZ300751) 高测股份(SH688556) 赛伍技术(SH603212)

调研爱好者:

#切片设备

1)订单情况:截至11月,切片机累积销售1000台,目前在手订单400台+,后续还有晶科、阿特斯、明阳、东方日升等客户的订单陆续落地。公司基本覆盖所有客户(除了隆基、中环有独家供应商),目前在客户端的切片机新订单,逐渐和高测形成对半开的趋势,目前90台/月的产能能够满足客户需求。

2)薄片设备:N型电池薄片化向120μm进一步发展对公司切片机是明显的利好,独家供应华晟70多台HJT+210薄片设备,足以说明在薄片设备的明显优势。因薄片化占比提升,原有双轨设备动力和稳定性等问题,未来2年行业1/3的切片设备要进行替换,新技术带来切片设备延续高增长。

3)盈利能力:设备不含税价格135万+,毛利率30%-35%,单机净利润20万左右。预计23/24年分别出货600/900台设备,净利润分别1.2/1.8亿元。

#金刚线

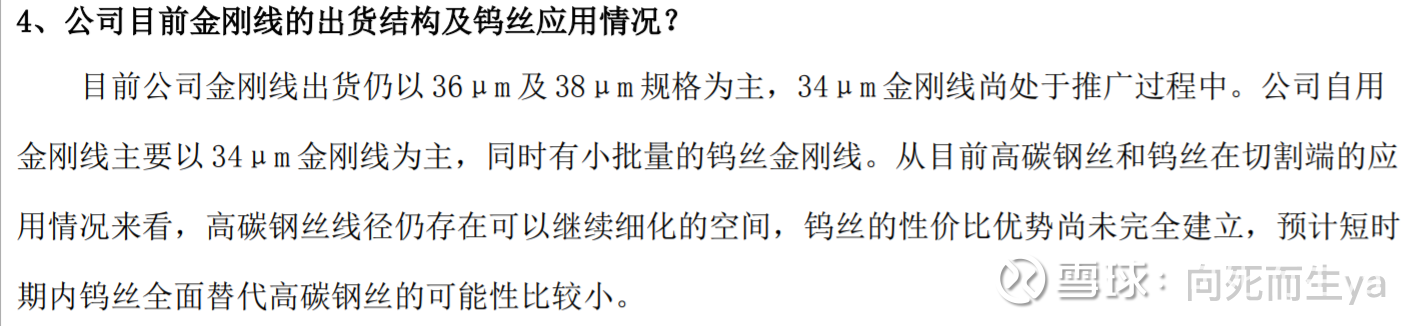

1)产能&技术:目前产能80万km/月,23年初扩产至200万km/月,23年中扩产至300万km/月。目前主要供应35/38线,积极向32/33线发展,积极探索细线化、钨丝线等新技术,新技术利好公司切片代工业务,因此在新技术方面较为积极。

2)客户情况:目前客户主要是中环、高景、协鑫、高佳等客户。随着细线化进一步深入,金刚线用量将提升至60万km/GW以上,23/24年需求量2.8/2.7亿公里,公司加速金刚线扩产,进一步满足客户高增长的需求。

3)盈利能力:目前含税价格38-40元,毛净利率40%/20%。考虑到未来产能扩张降本和价格下降,预计公司单km净利润6-7元,23/24年出货分别为2500/4000万公里,净利润分别为1.5/2.5亿元。

#切片代工

1)订单情况:公司和双良成立合资公司江苏双晶(控股70%),计划在盐城投资25GW切片代工产能,22年底产能达到13GW(盐城12GW+益阳1GW),23Q4切片产能将超30GW。目前主要为双良、美科等客户代工,仍有不少客户在谈。

2)行业趋势:随着硅片产能持续扩张和格局变化,切片环节的重资产投入和技术迭代的减值压力大,不少硅片厂盈利能力将面临较大挑战。叠加N型硅片技术方向和硅片规格变量较大,且新玩家在硅片定制化需求较高,中后排厂商在新技术迭代方面并无明显优势,催生出行业更多的切片代工业务模式。目前行业内有不少小的切片代工厂,但技术和规模并无优势,以高测和宇晶为代表的切片设备企业,进入切片代工厂具备明显的盈利优势。

3)盈利能力:公司切片利润来源主要是多切片、废料及代工费,目前182/210代工费分别为0.35/0.45元/W,成本0.03元/W。公司设备&工艺优势显著,目前切片良率96%+,利润至少持平于同行,参考高测切片代工净利润2600万/GW,考虑到硅片价格下跌和薄片化优势(随着N型薄片化至120μm以下,公司切片和行业平均水平的差距逐渐拉大),预计23/24年单W净利1800/1500万,出货量10/25GW,23/24年权益净利润分别为1.3/2.7亿元。

#碳化硅设备

1)公司进展:目前具备碳化硅切割、研磨和抛光设备生产能力,主要给合盛、三安、天岳及天科等客户发demo机器有十几台,基本已经快过2-3个月的验证时间出结果阶段,从拿到验证结果到工艺、量产及商务阶段,需要半年左右的时间。目前国内的碳化硅厂家,基本都在车厂认证过程,预计23年开始碳化硅行业将迎来逐渐放量。

2)行业空间:1万片/月的碳化硅产能,切片机/抛光机/研磨机设备均需要用70-80台,切片机进口设备600多万/台,国产大概300多万/台,抛光机/研磨机进口设备200多万,国产设备100多万,单台的切磨抛合计600多万,1万片/月产能所需价值量4000多万。

3)盈利展望:单台设备的毛利率40%,净利率20%以上。预计23年签单量将在2-4亿元之间,24年将随着行业迎来明显的爆发,预计将延续光伏切片业务,成为公司的第二成长曲线。

#其他业务

1)消费电子:配套苹果产业链,供给给蓝思、比亚迪等厂商切磨抛设备,每年保持收入2-3亿,净利率12%,净利润0.2-0.3亿元;

2)碳碳热场:目前产能500吨/年,明年将扩产至1000吨/年。目前热场价格战出清落后产能过程中,预计明年盈利将有所恢复,公司这块业务协同切片设备等给客户,加深客户对公司产品的连接,预计每年净利润0.2-0.3亿元。

宇晶股份(SZ002943)高测股份(SH688556)#光伏##工业母机#

青山不负人:

派能科技(SH688063)资金抚慰去了地产和医药高测股份(SH688556) 宁德时代(SZ300750)

基本面投研:

本文1113首发:基本面投资

钧达股份(SZ002865)高测股份(SH688556)金刚光伏(SZ300093)

核心要点:

转光膜:HJT组件采用光转膜相较于截止膜功率增益1.5-2%,此外转光剂衰减25%仍有90%转光效果。

转化效率:华晟单面微晶效率25.2%,M6-144版型功率488W。双面微晶8月最佳批次效率25.4%,最高效率25.6-25.7%。

发电增益:HJT组件单瓦发电量较P型增益3.6%以上,温度升高优势扩大,可达6-10%左右,光转膜较截止膜增益0.9%。

0bb:目前HJT银耗18mg/w,采用0bb可降至12mg/w,CTM也有提升。迈为计划11月底装配完成,12月底可靠性测试,23年Q1导入客户中试。

银包铜:晶银计划23年Q2导入低温国产银粉;目前量产50%银包铜浆料,后续降低银含量,成本预计下降6-70%。

切片:高测目前硅片主流厚度155-150μm,TOPCon厚140-130μm,HJT厚120-80μm。细线化目前34-36μm,测试最细30μm以下。

。。。

剩下2/3精彩内容请移步:基本面投资

高测股份(SH688556):

同花顺(300033)金融研究中心11月14日讯,有投资者向高测股份提问, 你好请问,公司的碳化硅切片机是否有涉及半导体领域吗?看公司纪要已经有12台的销售,能否介绍一下主要与哪些半导体公司合作?谢谢 公司回答表示,您好!碳化硅作... 网页链接

古月投资:

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

高测股份(SH688556) 捷佳伟创(SZ300724) 锦浪科技(SZ300763) 没什么好说,一个字,亏!

头埋在沙子里:

天齐锂业(SZ002466)明阳智能(SH601615) 高测股份(SH688556)

水浒有镇三山黄信,大A有镇三道某大

古月投资:

奥特维(SH688516) 高测股份(SH688556) 德业股份(SH605117) 没有yyds,轮到成长吃土了。

小狮子旺财:

高测股份(SH688556)终于回到了180亿。

飞尘417:

高测股份(SH688556)最近这个走势的底层逻辑是什么?市场看到了什么?

龍門花甲:

高测股份(SH688556)都别吹了,连跌5/6天,还有谁?别在这里耗着了

向死而生ya:

钨丝替代逻辑相信持有中钨高新(SZ000657)厦门钨业(SH600549)的投资者都不陌生,当下我记录一下我的思考。

钨丝替代逻辑其实7月份就开始了,市场走势在过去四个多月总体上仍然是大中枢震荡盘整,市场的声音比较杂乱,目前我理解其中最大的争吵在于,钨丝替代的逻辑是否可行?

我先列出,市场认可的理由:

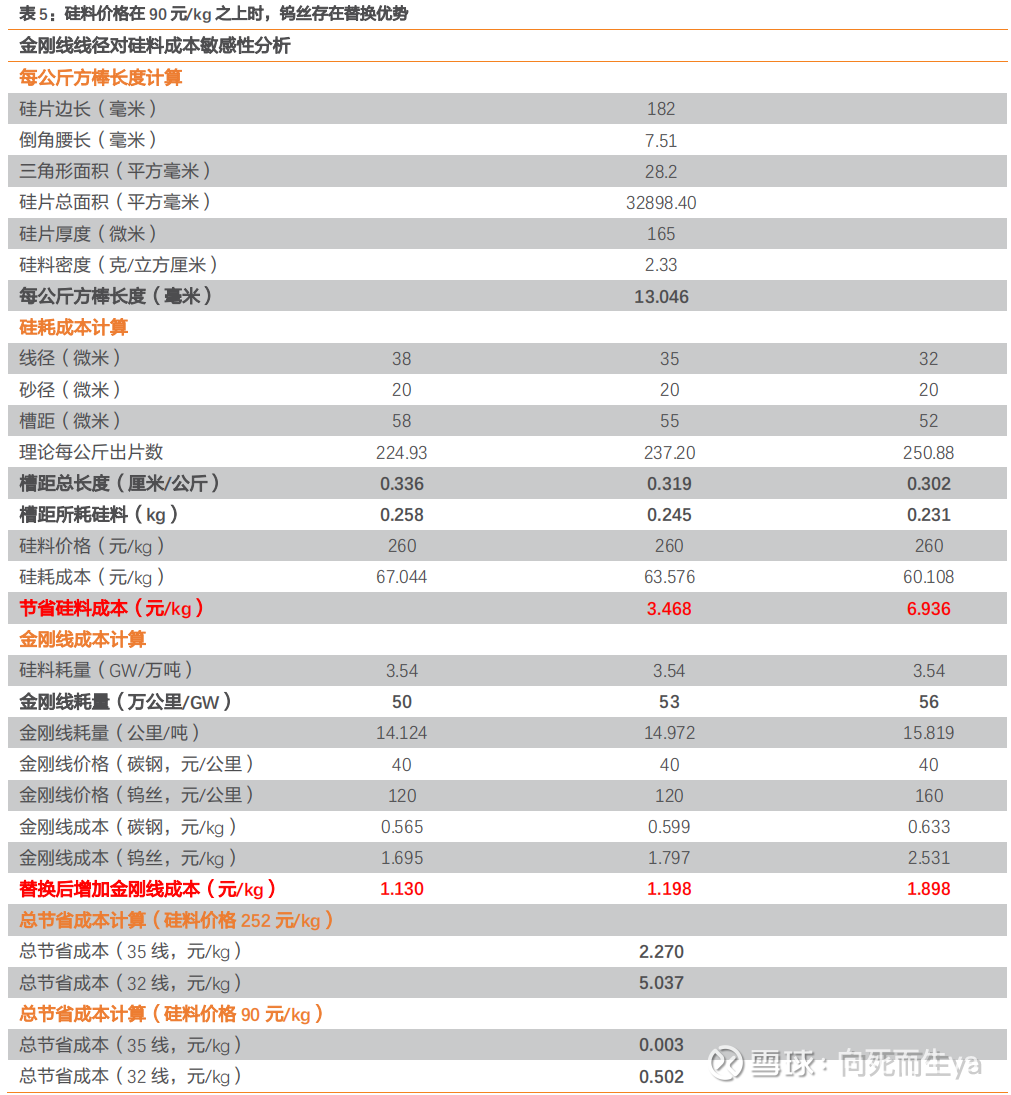

1.硅片的薄片化与降低切割硅耗的硬性要求。

硅料成本占光伏设备总成本较高,近年高企的硅料成本使得企业愈发重视生产过程中硅料利用率的提高。最直接的改观是硅片的减薄,减小硅片厚度可提高每公斤单晶出片率、提升切片产量,如单晶 P 型硅片厚度从 17 年的 185 微米减薄到 21 年的 170 微米,单位出片率从60 片/kg 提升至 70 片/kg,增益显著;作为下一代电池片衬底的 N 型硅片,21 年TOPCON的厚度降至 165 微米,HJT 更是降至 150 微米,25 年有望达 120 微米。硅片减薄后切割时产生的相对硅耗提升,切割线细线化需求凸显,金刚线线径越细,锯缝越小,切割时产生的锯缝硅料损失越少,同时也有利于硅片的进一步薄化。

2.金刚线径降低后带来的是切割力的减弱与单位线耗的上升,最终提升金刚线总需求量。

据岱勒新材招股书,公司 17 年上市时主流的 70 微米线径的切割线耗约为 2m/片,而据美畅股份公告,目前主流线径 38 微米线径的切割线切 165 微米厚度硅片的线耗约 4m/片,单GW 线耗 50-52 万公里,线径降低后金刚线单耗提升明显。

既有硬性要求下的替代逻辑推动,又有逻辑推动后自身放量的逻辑闭环

当前,市场热炒的TOPCON+HJT都在炒着更薄的方向走,硬性要求下,高碳钢金刚线径已接近极限,同时又由于线径降低后带来的切割力的减弱与单位线耗的上升,。

1)寿命更长:在单晶硅生产中,用高碳钢丝制作的丝绳使用寿命只有 2-4 次,而用钨丝制作的丝绳可以达到 40 次以上;2)线径更窄:钨丝更高的抗拉强度可支撑切割线进一步细线化(可达 30 微米),降低成本;3)效率更高:单一时间区间内切割次数更高,良品率更高;4)材料转换快:由碳钢转向钨丝对于后续工艺无明显影响,材料体系转换快,市场已有小批量生产。

母线的破断力与线径、抗拉强度成正比,细线化使得母线所能承受的拉力相应下降,也使得切割速度减慢。目前金刚线行业龙头美畅股份的出货结构中 36、38 微米线出货量已近 80%,随着行业对切割丝线径要求越来越高,现有切割丝产品基本达到极限——高碳钢线极限已近,进一步细化需要改变金属材质,钨丝有望接力支撑细线化趋势。钨丝强度高、耐磨、可加工性好、抗疲劳性好等特点可为切割环节带来显著增益。

在整个替代逻辑里,投资者最为顾虑的是什么呢?

只有硅料从当前的 260 元/kg(22 年 5 月)降至 90 元/kg 时钨丝才会完全丧失优势

1.基于细线化换损耗率,自然担忧的点在于硅料价格下降后,钨丝替换的动力将不再充足。但我们发现替代逻辑初现时,硅料价格是260元/kg,现在价格是296kg/元,价格并不是当前最主要的矛盾。在假定:钨丝线耗保持不变,钨丝线引入时线径为 35、32 微米,35 钨丝线价格 120 元/km,32 线价格 160 元/km;那么。

2.相对于硅料价格松动下跌,我认为当前钨丝替代逻辑的最根本原因是其逻辑本身能否得到下游充分验证。

替代逻辑,那就是在吃碳钢的蛋糕,那么这个蛋糕的老玩家必然会出来说些槽点。比如在高测股份的调研报告中,我们可以看到高测股份当前的困扰,相信原有方向还能细化,并表示钨丝的性价比优势尚未完全建立,但又害怕被技术迭代淘汰,有小批量的钨丝金刚丝。

其实这一切都是屁股决定脑袋,为什么TCL中科-晶科能源这类那么支持钨丝呢?

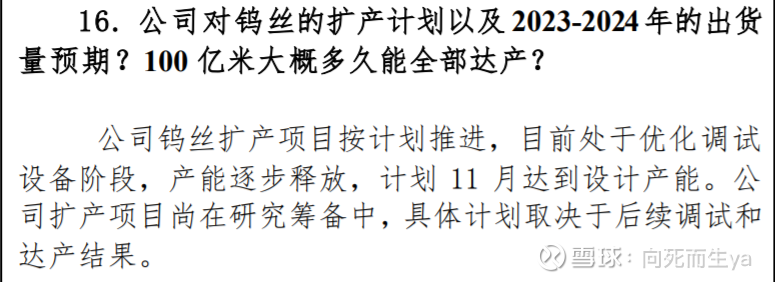

最后,我想这一争议,将随着中钨高新的100亿米产能落实,下游充分验证后便有一个清晰的结论了,要是可行,那么中钨高新+厦门钨业估值就可以往上提一提了,由于厦门钨业的产能要到明年,所以现阶段市场资金先从中钨高新下手,走的是行业先发优势。

接下来,市场走势就是最好的反馈,要是能得到更为良好的反馈,那么这一波中钨高新必定走出新高。迭代的道路是曲折,但前途是光明的,因为相信所以看见。

合道投资:

看好替代!岱勒新材(SZ300700) 、高测股份(SH688556) 、隆基绿能(SH601012)

股票

MORE>

- 最近发表

- 标签列表

-

-

SH603327 SH601138 SH600792 SZ300333 SZ300398 SZ000510 SH603993 SZ002575 SH600804 SZ300345 SZ002652 SH603127 SH603727 SZ300945 SZ000906 SH600807 SH603133 SZ300036 SH600581 SH600602 SH603833 SH605580 SH688656 SH600797 SH688388 SH601222 SH603657 SH600382 SZ002576 SH688571 SZ300376 SZ002520 SH600998 SH600084 SZ002416 SZ002935 SZ002912 SZ001696 SZ300168 SH603693 SH600885 SH688331 SZ000543 SZ000536 SH600515 SZ000895 SZ301192 SZ300353 SH900936 SH601069