2022-09-12今日SZ300285股票最新净值和交易情况

价值事务所max:

9月8日晚,市场最关心的,国家对种植牙医疗服务价格管控方案落地,三级公立医院服务价格调控为一颗牙4500元,三级以下的公立医疗机构应相应递减,此外,这个4500也不是定死了,而是根据不同地区和技术可以上浮20%,而那些成功率较高、质量好的,还可以上浮10%,也就是说,以后种植牙的医疗服务价格天花板(公立医院)最高可以在6000元左右。

虽然相比公立医院之前的6-9k服务费总体有小幅下降,但降价幅度却是可以接受的,至少比我们之前提的两个地级市宁波、安徽蚌埠的2000好了不知道多少。

与此同时,民营医院依旧遵循市场调节,不受这个4500/6000的价格限制

,也就是说,集采针对的依然只是公立医院,优秀的民营口腔医院依旧可以通过提高自己的服务能力与公立医院做差异化/高端化错位竞争,且民营也可以推出类似于公立医院集采牙的低价套餐为自己引流。

至于种植牙的耗材价格(主要是种植体、牙冠两个部分)会通过集中采购和竞价挂网产生(不包含在前文提到的4500元内),并且没有对价格设置硬性标准,因此整体降幅可控。

通策医疗(SH600763)国瓷材料(SZ300285)爱尔眼科(SZ300015)

稳稳的幸福426:

国瓷材料(SZ300285)周线200君

股海长泳:

种植牙政策好过市场预期

昨晚发布的,所以牙科股今日起飞,通策医疗(SH600763)涨停,国瓷材料(SZ300285)高开,港股现代牙科涨27个点,时代天使涨9个点。

套牢。

这会儿唯一不爽的,大概就是最近才做完或正在做种植牙的同志们了,没想到种个牙也被哈哈哈开个玩笑,牙疼赶紧治没毛病。

种植牙集采+牙冠竞价挂网+医疗服务费控价。

文件我看了,核心思路就是技耗分离,主要内容就是

集采大家很熟了,以价换量的逻辑,但从实际效果来看,龙头在集采中往往吃大亏,反而后排企业受益明显。

如果进口品牌不打算参加集采,那利好国产替代

比如种植牙市场,龙头是欧美品牌,牙医在推荐上也是首选欧美。,所以国瓷材料涨了。

国产替代的逻辑有,但不多。因为韩国品牌也很物美价廉,之前有券商统计过种植体的进货价,国产品牌400块到600块,韩国品牌500块到800块。

最后卖给患者必须是成本价。

牙冠是另一类主要耗材,所谓竞价挂网,就是生产厂商把价格公示到网上,公立医院按需采购,公立医院爱买多贵的都无所谓,反正

文件重头戏是医疗服务费控价,根据近期全国范围内登记调查的初步结果,以各省份公立医院单颗常规种植为例,医疗服务部分的平均费用超过6000块,一些省市费用超过9000块。

所以三级公立医疗机构全程费用4500块,肯定还是让公立医院吐了一些血的,但至少比几个月前宁波集采服务费限价的2000块要多,估计也是看到宁波推广效果太差才提高的。

要注意的是,4500块不是一口价。

大于4500块的地区,往4500块调。

如果人力成本实在太高,可以上浮20%。

小于4500块的地区,鼓励维持低价。

人力成本低的,4500块还可能向下收紧。

民营医院依然市场化定价,但有公立医院这个锚定,民营医院也不好乱抬价,

虽然4500块是给公立医院下的套子,所以对通策来说,这事儿本质上毫无疑问是,只不过不像其他集采,利空的那么血腥、明显。

所以我不看好上涨的持续性。

种植牙服务费控价并不会让通策的业绩直接血崩,

虽然从公司经营的角度来说,因为种植牙业务在通策的营收占比里并不高,只有18%,顶多就是一个持续失血的buff。

但通策的估值很大程度上看的就是种植牙业务,今年上半年它也是疫情下营收同比增长最快的业务。所以如果这业务在三季度、四季度会持续失血的话,那通策的股价还是会跌。

总之,在我看来,今天的涨停市场有些高兴太早了。

@今日话题#种植牙集采价格落地,通策医疗一字涨停##今日看盘##股民日常#

窦长民谈量化:

牙科股大涨,通策医疗涨停

根据最新的通知,医保局将三级公立医院种植牙医疗服务部分的价格下调,幅度达50%。对此,业内人士表示,这一降幅温合理。9月9日,牙科股大幅高开,通策医疗、融钰集团双双一字板,正海生物、国瓷材料、美亚光电等大幅高开。

港股解码:

自高点已暴跌约7成的“牙茅”通策医疗(SH600763)强势录得一字板,报124.66元/股,总市值为399.71亿元。

9月9日,

值得注意的是,不单单是该股,A股市场牙科业务占比较高的融钰集团(SZ002622)同样收获了一字板,国瓷材料(SZ300285)则大涨了7.55%。

与此同时,港股市场的牙科概念股同样表现不俗,其中时代天使(06699.HK)上涨9.31%,现代牙科(03600.HK)飙涨26.24%,瑞尔集团(06639.HK)最终上涨5%。

港A两市的牙科概念股为何突然爆发?“牙茅”通策医疗的前景又如何?

种植牙集采方案到底说了什么?

从消息面来看,牙科概念股的爆发和一则消息落地有关。

9月8日,医保局发布《国家医疗保障局关于开展口腔种植医疗服务收费和耗材价格专项治理的通知》,披露了多条重要信息。

口腔种植的费用大致分为医疗服务+种植体+牙冠三个部分。各地医疗保障部门要以单颗常规种植牙的医疗服务价格为重点,

其一,《通知》指出,按照“诊查检查+种植体植入+牙冠臵入”的医疗服务价格(包含种植全过程的诊查费、生化检验和影像检查费、种植体植入费、牙冠臵入费、扫描设计建模费,不包括拔牙、牙周洁治、根管治疗、植骨、软组织移植)实施整体调控,三级以下公立医疗机构参照当地医疗服务分级定价政策相应递减。

即最高上限可达6300元。

政策中针对三种特殊情形予以价格放宽待遇,包括1)经济发达、人力成本高、口腔种植技术领先的地区可以放宽20%;2)国家口腔医学中心/口腔种植专业列入国家临床重点专科的医疗机构可以放宽10%;3)口腔种植成功率高,公开服务质量信息、承诺接受监督和检查的医疗机构可以放宽10%。且三种情形可以进行叠加,除此之外,技术难度大、风险程度高的项目与常规种植牙手术价格可以拉开适当差距,历史价格偏低、以技术劳务为主的项目也可以适当提高价格。

“技耗分离”,主要采取“服务项目+专用耗材”分开计价的收费方式,

其二,《通知》指出,有序推进口腔种植医疗服务通过挤压耗材不合理溢价收费空间,可以在充分尊重医疗技术劳务基础之上实现让利于民,为患者切实减轻种植牙费用负担。

组建种植牙耗材省际采购联盟,

其三,《通知》指出,由四川省医疗保障局牵头组建种植牙耗材省际采购联盟,各省份均应参加。集中采购以成套的种植体系统为单元,包含种植体、修复基台,以及覆盖螺丝、愈合基台、转移杆、替代体等配件,广泛发动各级各类医疗机构参加。原则上各统筹地区参加本次集采的医疗机构数(含民营)占开展种植牙服务医疗机构的比例应达40%以上,或本区域报送需求总量占上年度实际使用总量的比例达50%以上。各省还将建立价格异常警示制度,以省为单位开展口腔种植价格调查检查。

以上只是《通知》中一部分内容。

众所周知,牙科是个比较暴利的行业,同眼科、骨科一起被视作是黄金赛道之一,种植牙更是因天价收费、宣传虚假补贴等乱象而饱受质疑,此前就传出要集采的消息。

这也导致许多投资牙科概念股的股民一直悬着心,如今靴子终于落地。

《通知》中披露的相关信息具有不少亮点。

而且

方案有哪些亮点?

华泰证券9月9日的研报显示,此前宁波种植牙集采限价医疗服务费用仅2000元。相较下,此次披露的医疗服务费用最高上限可达6300元,无疑要高出许多。

服务费价格比此前市场预期的要好,之前市场预期普遍在两三千元;

据了解,作为国内口腔医疗服务龙头的通策医疗在回应种植牙医疗服务价格调控时称,《通知》对公司是利好,一者,二者,后续种植牙还会出台耗材(价格调控),但这对公司没影响,“耗材跟公司没关系”。

民营自主定价,形式相对灵活利好民营机构提供不同档次的种植牙服务。

此外,《通知》并未对价格设置硬性标准,

在种植牙收费下降后市场渗透率有望快速提升。

还有很重要的一点就是,我国种植牙渗透率水平较低,根据《第四次中国口腔健康流行病学调查报告》,中国种植牙市场仍有大量需求未被满足,35-44岁/55-64岁/65-74/岁人群中有未修复缺牙的患者比例分别为18.6%/38.9%/47.7%,而有种植义齿的比例仅为0.2%/0.1%/0.3%,

“牙茅”通策医疗前景如何?

从目前的情况来看,作为口腔医疗服务领域的龙头,通策医疗有望从此次的集采方案中获益。这一点也反映在了该股9月9日的走势上,这一天资金封涨停板封得非常坚决。

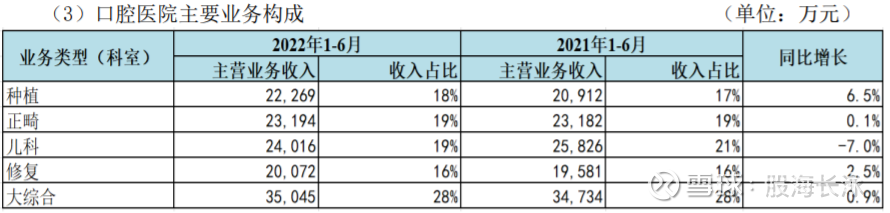

具体而言,该公司的主营业务就是口腔医疗服务,截至2022年上半年末拥有已营业口腔医疗机构65家。

据悉,口腔医疗服务市场的发展跟随一个国家经济规模的增长而增长,特别是人均GDP突破1万美元,中产阶级和富裕阶层越来越多的时候,口腔医疗服务市场将进入快速发展周期。

预计2030年行业规模将增至5261亿元,2021-2030年复合增速为11.77%,民营占比增至68.9%。

根据牙博士招股说明书,从2015年到2020年,我国口腔服务行业规模从923亿元增至1628亿元,复合增速为12.02%,其中民营占比为54.3%。随着人口老龄化带来种植、填充等口腔业务需求的上升,消费升级带来种植、正畸等高端业务占比提升,加上人们口腔保护意识的提高,未来行业将持续高速增长,

通策医疗的主要口腔服务业务涉及种植、正畸、儿科及综合口腔项目,而前两者则是典型的高价值项目。

值得一提的是,

并且有望于2030年达到296亿美元,2019年至2030年的复合年增长率预计为13.6%。

例如,据同行时代天使(06699.HK)的招股书披露,中国正畸市场由2015年的34亿美元增至2019年的73亿美元,复合年增长率达到了20.7%,

总的来看,通策医疗所处行业的长期发展前景其实是很光明的,在行业内的高价值领域也有不错的地位。

结语

实现归母净利润2.96亿元,同比下降15.73%。

在疫情等因素的影响下,通策医疗在2022年上半年实现营收13.18 亿元,同比增长0.05%;

由此可见,在最近一年多的时间里,该公司相继出现了股价暴跌、业绩下滑的情况,让不少投资者“心凉了一截”。

如今超出预期的种植体集采方案出台算是给投资者吃了一颗“定心丸”,通策医疗的股价能否就此止跌回暖值得关注。

作者:燕十四

@今日话题

慢慢升yyz:

国瓷材料(SZ300285) 下周稳当当的~

张停板6688:

如何获取更多免费及时纪要,免费的付费研报,拥1融5的呢?让我们双向奔赴就好!没有需要的就看看纪要就行!

种植集采最新政策:政策好于预期,发达地区医疗机构影响有限

耗材端:技耗分离下,耗材(牙冠+种植体/配件)将进行全国集采,终端零加成g1、技耗分离原则。分成三类:①种植体植入费与种植体耗材价格、②牙冠置入费与牙冠产品价格、③植骨手术费与骨粉﹣骨膜价格分开计价。 2、牙冠价格:参考四川省竞价标准全国联动,终端零加成。四川省于2022 年5月开始推动氧化锆材质牙冠集采工作,按照竞争形成的阳光透明价格挂网,本次政策明确三点:1)其他材质参考氧化锆材质全瓷冠价格挂网;2)国家医疗保障局指导其他省份实施价格联动,并按挂网价格“零差率”销售; 3)牙冠持网价格既为终端价格,牙冠制作的翻模精修、扫描设计、打印切削、烧结上釉、上色调改等具体操作计入成本要素,不再额外收费。

3、种植牙耗材:组建省际采购联盟,实现种植体及其配件全国集采。且集采以成套的种植体系统为单元进行(包含种植体、修复基台,以及覆盖螺丝、愈合基台、转移杆、替代体等配件) 医疗服务端:常规植牙术式中医疗服务价格三分,严格约束公立医疗机构自主调控,手术存补偿机制 1、常规植牙医疗服务价格三分:一期手术+二期手术+三期手术(取模)+四18期手术(牙冠置入),其中一、二、四期手术是政策下调价格的核心项目,主要通过“诊查检查+种植体植入(一期&二期)+牙冠置入”的医疗服务价格整体调控的方式实施。根据政策要求,即医疗服务占比60%左右,按三级公立医疗机构服务费用4500元标准,在三级公立医疗机构中,采用集采植体的终端价格约为7500元左右。

2、补偿机制一:复杂术式、复杂修复、高精度检测或技术的应用实行独立价格。1)种植牙配套实施的植骨手术、软组织修复、植入体的修理和拆除等服务,设置独立的医疗服务价格项目;2)对于全牙弓修复种植、颅颌面 种植等复杂种植手术,可在医疗服务价格项目上体现差异;3)医疗机构为确保缺牙修复精准度,利用医学影像等各类检查手段和数字技术、人工智能等构建虚拟3D模型、制作病灶模型或手术 导板的,按照服务产出分别设立相应的医疗服务价格项目。具体国家、省级层面指导价格另行发步,但对于可开展相应服务的医疗,具有一定的补偿机制。 3、补偿机制二:医疗服务价格三大放宽情形。1)经济发达、人力成本高、122口腔种植技术领先的地区可适当放宽20%价格空间;2)国家口腔医学中心/口腔种植专业列入国家临床重点专科的医疗机构,可适当放宽10%价格空间; 3)口腔种植成功率高,公开服务质量 信息、承诺接受监督和检查的医疗机构,可适当放宽10%价格空间。其中, 1)适用于辖区内全部公立医疗机构和主动承诺接受全流程价格调控的民营医 疗机构,2)与3)仅适用于符合该情形的特定医疗机构。4)我们认为,小部分三级公立医疗机构(国家口腔医学中心)符合40%放宽标准,即终端价格平均:450040%+7500=9300元;大部分三级公立医疗机构符合最多30%放宽标准,即其终端价格平均: 450030%+7500=8850元;小部分优质三级民营医疗机构符合30%放宽标准(7750元),而位于经济发达/人力成 本高区域的医疗机构,其终端价格平均:4500*20%+7500=8400元。 民营医疗机构端:价减同时可能带量,以高端植体为主的优质医疗机构风险与机遇并存 1、政策明确要加强民营医疗机构口腔种植价格监管和引导,价格不得偏离公立机构过多。政策明确,对比本地区公立医疗机构,制定符合市场竞争规律和群众预期的合理价格,主动在明显区域按规定进行价格公示,并保障公示信息的真实性、及时性和完整性,预计民营医疗机构将参照公立医院采取价格跟随策略。 2、根据40-50标准(机构数﹣报送 量),此次公立医疗机构(含军队医疗机构)或全部参加种植牙耗材集中采购,民营机构或有可能实行集采植体带量。根据政策,各统筹地区参加本次集采的医疗机构数(含民营)占开展种植 牙服务医疗机构的比例应达40%以上,或本区域报送需求总量占上年度实际使用总量的比例达50%以上。我们认为,为保证40-50指标达成,部分民营机构预计也将参与此次带量采购。

观点总结 1、此次政策带好于预期:按此前《开展口腔种植医疗服务收费和耗材价格专项治理的通知(征求意见稿)》中医疗服务占比60(剩余为10%检查+30%其他)。参考三级公立医疗机构服务费用4500元标准,则在三级公立医疗机 构中,集采植体的终端价格约为7500元左右。若考虑三大放宽情(价格提升 20-40%),则终端价格约为8400-9300元。好于此前预期。 2、优质民营医疗机构医疗服务价格对标公立医疗机构,利润空间受到一定侵蚀,但存在两条明显价格补偿机制。我们认为,对于布局发达地区的医疗机构,集采政策整体影响有限。

#牙科##医疗##通策医疗#通策医疗(SH600763)国瓷材料(SZ300285)

宽客-顺势天成:

国瓷材料(SZ300285)

证券之星财经:

9月9日国瓷材料(300285)涨7.55%,收盘报32.05元,换手率1.3%,成交量10.27万手,成交额3.27亿元。该股为口腔、有色 · 锆、有色金属、被动元件、智能制造、3D打印、国六排放标准概念热股。资金流向数据方面,9月9日主力资金净流入2016.93万元,游资资金净流入549.54万元,散户资金净流出2566.47万元。融资融券方面近5日融资净流入225.55万,融资余额增加;融券净流出12.08万,融券余额减少。

重仓国瓷材料的前十大公募基金请见下表:

该股最近90天内共有13家机构给出评级,买入评级11家,增持评级2家;过去90天内机构目标均价为40.63。

根据2022半年报公募基金重仓股数据,重仓该股的公募基金共235家,其中持有数量最多的公募基金为睿远成长价值混合A。睿远成长价值混合A目前规模为289.92亿元,最新净值1.6367(9月8日),较上一交易日下跌0.94%,近一年下跌22.36%。该公募基金现任基金经理为傅鹏博 朱璘。

睿远成长价值混合A的前十大重仓股如下:

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

每日经济新闻:

每经AI快讯,有投资者在投资者互动平台提问:2021年全球勃姆石销售约3万吨,而公司今年年底建设2.5万吨,3年规划10万吨,是否会造成产能过剩?

国瓷材料(300285.SZ)9月9日在投资者互动平台表示,公司勃姆石产品的产能规划是基于下游客户的需求,未来也将结合市场情况分期分批投建新产能。

(记者 王可然)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

每日经济新闻

国瓷材料(SZ300285):

每经AI快讯,有投资者在投资者互动平台提问:2021年全球勃姆石销售约3万吨,而公司今年年底建设2.5万吨,3年规划10万吨,是否会造成产能过剩? 国瓷材料(300285.SZ)9月9日在投资者互动平台表示,公司勃姆石产品的产能规划是基于下游客户的... 网页链接

国瓷材料(SZ300285):

国瓷材料(300285)09月09日在投资者关系平台上答复了投资者关心的问题。 投资者: 公司作为陶瓷新材料龙头,请问有产品运用于汽车碳陶刹车吗?如果有市场占有率如何?如果目前没有,未来有没有考虑介入碳陶刹车领域?谢谢 国瓷材料董秘: 尊敬... 网页链接

ppp09:

国瓷材料(SZ300285)这股好股,长期可以吃有了

心鹜天镜:

国瓷材料:一卖掉它就强力反弹

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300351 SH688178 SZ300278 SZ300347 SZ300985 SH600114 SH601020 SH688509 SZ000705 SH600226 SH600837 SZ300184 SZ000895 SZ002497 SZ300756 SH601228 SH600617 SH600688 SZ002029 SH688308 SZ300349 SZ000590 SH688278 SZ300992 SZ300996 SH605167 SZ300102 SZ301081 SH688319 SZ300467 SZ300112 SH688087 SH600546 SH603991 SH600027 SZ002434 SH600187 SZ300471 SZ002332 SZ002700 SH601952 SH600909 SH603309 SZ002688 SH603787 SZ000637 SZ002443 SZ300893 SH600597 SH605377