2022-09-12今日SZ002314股票最新净值和交易情况

永遠荣昌:

具有翻倍潜力的3只5元左右的低价股,值得珍藏!

1.厦工股份600815

行业人气排名: 5

市净率: 4.49

解析:是国家重点生产轮式装载系列产品的骨干大型一类企业,主营装载机、挖掘机、叉车、路面机械及小型机械等工程机械及配件的生产、销售。

2.新乡化纤000949

行业人气排名: 1

市净率: 0.92

解析:是国际领先的氨纶纤维、粘胶长丝和粘胶短纤维的生产企业,主要从事化学纤维产品的生产和销售。

3.南山控股002314

行业人气排名: 11

解析:是国内集成房屋的龙头企业,是一家以现代高端仓储物流为战略性业务,以房地产开发为支撑性业务,以产城综合开发为培育性业务的综合性企业集团。

内容仅供参考,不做买卖推荐。

四川泸定发生地震,夺去了许多同胞生命。而至今仍在四处肆虐的疫情,更夺去了不知其数世界人民的生命。首先让我们共同为他们祈福:[合十][合十][合十]但愿人长久,千里共婵娟。

值此中秋佳节到来之际。日月合一:一曰易,二曰明,三曰昌,日月同辉。我是永遠荣昌,在此借这一轮明月,和我心中的这份真诚,衷心祝愿:世界变易不息,天地永遠光明,祖国繁荣昌盛,五洲四海升平,我们一切如意。

祝你中秋快乐!阖家团圆幸福安康!

南山控股(SZ002314):

南山控股(002314)9月9日发布投资者关系活动记录表,公司于2022年9月6日接受2家机构单位调研,机构类型为基金公司、证券公司。 投资者关系活动主要内容介绍: 问: 公司上半年实现营业收入21.69亿元,同比减少47.08%; 归属于上市公司股东... 网页链接

飞熊个人纪录:

本文7月10日(前天)首发于飞熊投研

,另外首发地还有复盘干货及投资机会板块提示,欢迎各位关注,文章所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负.

滨江集团(002244)星级评定4星

1.深耕大杭州,品质住宅标杆

公司深耕杭州30载,品质住宅口碑业内领先,并且持续处于三条红线绿档。公司2021年销售金额1,691亿元,克而瑞榜单排名第22,较2020年提升5名;在杭州销售额达1,049亿元、连续2年蝉联杭州楼市销冠。并且,在产品研发方面,公司在2008年就已成功建立五大产品标准化体系,目前有四大产品体系、十五个标准版本,深耕杭州30载、品质豪宅口碑业内领先,代表热销产品如武林壹号、湘湖壹号等。

逐步调整布局战略,“三省一市”成为新要地。区域布局上,2018年公司提出了“聚焦杭州、深耕浙江、辐射华东”的布局战略,2021年进一步调整为“三省一市”的战略布局,即将浙江省、江苏省、广东省和上海市作为战略发展要地。据2021年年报披露,2022年公司在投资比例上,设定的目标分别为:杭州50%,浙江省内杭州外40%,浙江省外10%。

土储货值充裕,土储项目稳步增加。截止2021年末,公司土储总建面1501万平,

可售货值达到3000亿元,可覆盖公司约2年的销售需要。2021年,公司通过竞拍、并购等方式新增土地储备项目38个,其中在浙江省的8个地级市共获取35个项目,并成功开拓丽水市场,实现浙江省11个地级市全覆盖。2021年公司新增土地面积200.29万平方米,新增土储计容建筑面积469.4万平方米,土地款总额710亿元,权益土地款437.86亿元,平均楼面价为1.51万元/平方米,新增土储货值权益比例较2020年提升7个百分点至56.6%。公司自2018年开始重启扩张路径,不断积极增厚土储,拿地态度较为积极,为公司未来发展创造良好的经营基础。

2.拿地积极扩张,杭州货值占比六成

公司在2021年及之前拿地货值排名基本和销售金额排名匹配,但2022年以来公司拿地排名大幅领先于销售排名,展现了逆势扩张的积极态度。根据克而瑞数据,2021年公司拿地货值和销售金额排名均为第22;4M2022拿地货值榜已居第4、同期销售金额榜居第16,分别较2021年提升18名、6名,并且考虑到目前拿地排名领先于销售排名,或将预示着公司后续销售排名有望实现弯道超车。

前6月累计拿地491亿元、同比+10%,对应拿地/销售金额比72%、拿地逆势扩张。

根据公司公告,2022年6月30日,公司竞得杭州二批供地中12宗地块的国有建设用地使用权,合计拿地面积98万方、对应225亿元,公司继续保持积极拿地态度。经我们汇总公司公告统计,公司前6月累计拿地金额达491亿元,同比+10.4%,其中杭州占比88%;拿地面积326万平,同比+39.5%;拿地均价1.51万元/平,同比-20.8%。前6月累计拿地/销售金额比72%,拿地/销售面积比267%,拿地/销售均价比27%。公司上半年逆势积极加仓拿地,将推动公司后续销售改善弹性,并且将进一步推动公司在全国市场和杭州市场的销售集中度。截至2021年末,公司可售货值3,000亿元、权益比例50%,其中杭州、浙江(除杭州)、其他分别占比60%、25%和15%,土储量多质优。

杭州货值占比60%,土储充裕且优质

2016年后公司加大了拿地力度,其中异地(上海、浙江省内其他城市、深圳)等城市拿地力度也有增加。截至2021年末,公司未竣工面积1,763万平,同比+28%,其中杭州、浙江(除杭州)、其他区域分别占比52%、38%和9%;可售货值3,000亿元、面积约857万平,权益比例50%,其中杭州、浙江(除杭州)、其他区域分别占比60%、25%和15%。

截至2021年末,公司主要项目中未结算面积763万平,其中一二三线分别占比4%、62%和33%;杭州、浙江(除杭州)、苏沪深等分别占比51%、39%和10%。从城市分布来看,前五大城市占比分别为杭州(51%)、嘉兴(12%)、金华(11%)、宁波(6%)、台州(5%)。

3.资金困境下民营中唯一积极并购的房企

公司近期加强并购,也是民营房企中唯一积极进行大宗并购的企业。如:1)2021年

10月好地网统计公司收购融信2个杭州项目;2)2021年11月公告收购融创2个杭州项目;3)2022年5月公告收购阳光城浙江永康众泰小镇6宗地块。估算以上项目合计收购支付对价59亿元、总建面127万平*,并且加权权益比例从之前的45%提升97%。申万宏源:根据公告统计4M2022公司拿地额234亿元,拿地面积177万平,对应拿地/销售金额比和面积比分别高达66%和247%;加上5月的阳光城项目并购后,合计拿地额高达267亿元,拿地持续保持积极。

值得注意的是,公司的积极并购也将有利于后续公司杭州市占率的进一步提升以及销售权益比的持续回升。主要体现在:1)近期公司上述收购项目权益对价中44%位于杭州,其中融创和融信在2021年杭州市场市占率分别为6%和4%,积极并购也将进一步加强公司在杭州的市占率;2)近期公司上述收购项目的加权权益比例从由收购前的45%提升到了收购后的97%,并且考虑到公司后续可能仍将进一步进行项目收并购,预计这将有利于公司后续销售权益比的持续回升,同时也将进一步提升公司归母结算利润规模。

4.6月销售逆市高增29%

6月销售234亿元、同比+29%,逆势高增,6月累计销售684亿元、同比-22%。根据克而瑞数据,公司6月销售额234亿元,同比+28.8%,远高于Top50房企平均增速-38.6%,实现逆市高增;销售面积36万平,同比-20.3%;销售均价6.56万元/平,同比+61.6%,主要由于6月杭州集中推盘。前6月累计销售额684亿元,同比-22.2%,远好于Top50房企均值-46.9%;累计销售面积122万平,同比-38.2%;累计销售均价5.60万元/平,同比+25.9%。公司在2021年年报中公布2022年销售额目标为1,500-1,600亿元,对应降幅为-11%~-5%,目前已累计完成43%-46%;考虑到公司过去一年拿地积极,预计房地产行业销售将进入改善通道,并且杭州近期频频放松限购、落户,拿地积极之下公司下半年销售弹性较大,全年大概率将完成销售目标。

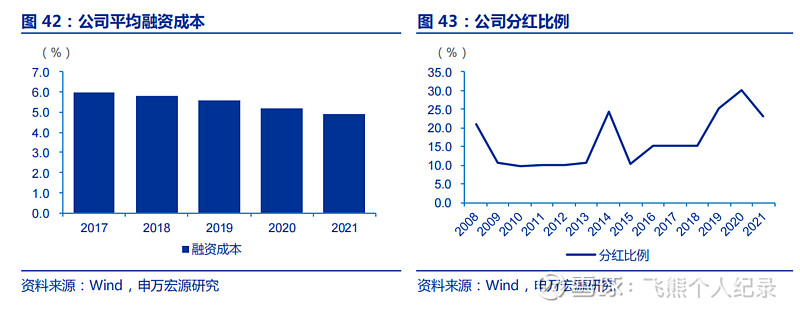

5.绿档民企、融资成本低位,费用率管控优异

公司持续处于三条红线绿档。截至2021年末,公司剔预负债率65.9%,净负债率66.0%,现金短债比1.5倍;有息负债规模458亿元,其中银行贷款和债券类分别占比74%和26%;平均融资成本低至4.90%,同比-30bp,公司计划2022年继续降至4.70%。2021年12月至今公司发行3笔债券,分别是一般短期融资券9亿元/4.2%/1年、超短融9.6亿元/4.0%/0.5年和9.3亿元/3.66%/0.58年,融资成本处于行业低位。公司分红比例在2016-18年稳定在15%,2019-21年平均在26%。

6月21日,公司公布2022年度第一期中期票据募集说明书,注册金额35亿元,本期发行9.4亿元/3;6月29日,公司拟发行2022年度第二期短期融资券,对应金额9.7亿元/365天;融资渠道持续保持畅通。

6.盈利预测

申万宏源我们维持公司 22-24 年每股收益预测分别为 1.17/1.35/1.55 元,对应22/23PE 为 7.4/6.4X,维持目标价 10.53 元/股

以上为网络整理的基本面,不作为现阶段买卖依据

最后提示所有交易在介入的时候应当设置合理的止损,防范风险。

考虑到很多朋友没接触过缠论,这里把缠论知识点进行了简单的总结,如下图

第一类买点定义:是下跌过程中由于下跌力度背驰而导致的买点,图中紫蓝色标注点为第一类买点,属于左侧交易,优点是具备成本优势,往往是行情的反转点,缺点是稳定性不足,容易走成中继底分型。

第二类买点定义:在第一类买点之后第一次回调不创新低的点,从空间角度考虑,是仅次于第一类买点的位置,具备一定的成本优势,图中绿色标注点为第二类买点,在一买的基础上,具备结构的稳定性。

第三类买点定义:是在离开第一个上涨中枢之后,第一次回调不进入中枢的点,为第三类买点,图中褐色标注点为第三类买点,优点为趋势的初步确立后的买点,属于右侧交易,从空间成本上考虑,弱于第一,二类买点,但是从时间成本考虑具备时间优势。除此外具备变盘和爆发性。

中枢的介绍:如图中的红色框框即为中枢,由3笔构成的结构,是多空双方势均力敌,形成的一个筹码密集区。最终以一方获胜来结束盘整(3买或3卖),你来我往的时间越长,积蓄的力量就越大,爆发的走势也就越强

分享内容仅为个人记录,不作为买卖依据,错是常态,对是运气,请大家理性对待。

滨江集团(SZ002244)万通发展(SH600246)中交地产(SZ000736)

近期飞熊所写部分热点标的(按近期涨幅排名)

派能科技—储能电池系统提供商,市场增长迅速,一季度业绩超预期增长

金盘科技——风电行业高景气+大型化趋势推动干变需求快速提升,积极扩产未来增长可期

京山轻机——乘光伏行业之风,这家公司是光伏组件自动化产线的龙头,未来有望持续受益

金刚玻璃——转型HJT拓展顺利,再扩产4.8GW异质结电池项目,有望受益于光伏新能源高景气迎业绩反转

宏柏新材——再扩产5万吨三氯氢硅及下游配套产能,这家硅烷“小巨人”正在崛起,产品矩阵扩容公司成长可期

三孚股份—行业高景气,21年度业绩大幅增长

京泉华—多轮驱动促发展,股票回购彰显信心

中成股份—固废市场需求有望释放,加快转型开启公司新篇章

湖南发展-政策推动水风光互补建设,企业收益行业发展红利

牧高笛—深耕户外露营景气细分赛道,布局下游市场,进一步提升品牌影响力

农发种业—全球粮价上行,支持政策不断释放,公司业绩有望迎突破

坤彩科技—珠光材料龙头,全产业链延伸,市场竞争力有望进一步

飞熊个人纪录:

房地产概念持续火热,概念前文在分享滨江集团(SZ002244) 中洲控股(SZ000042) 南山控股(SZ002314)

南山控股(SZ002314):

南山控股9月9日大宗交易平台出现一笔成交,成交量1500.00万股,成交金额6600.00万元,大宗交易成交价为4.40元。该笔交易的买方营业部为中信证券股份有限公司北京天通苑证券营业部,卖方营业部为中国国际金融股份有限公司上海分公司。 证券... 网页链接

小诗承:

2022/9/9

今天买了半仓安建,都在冲的时候,计划南山控股跟安建,2选一还是选错,总是这样,看好或许板上买才是最好的,最近市场这偏好,暂时放弃板上买了吧还是.

海牛吸水:

南山控股(SZ002314)9月5号本来想上车,可惜没有仓位错过了.

国联证券:

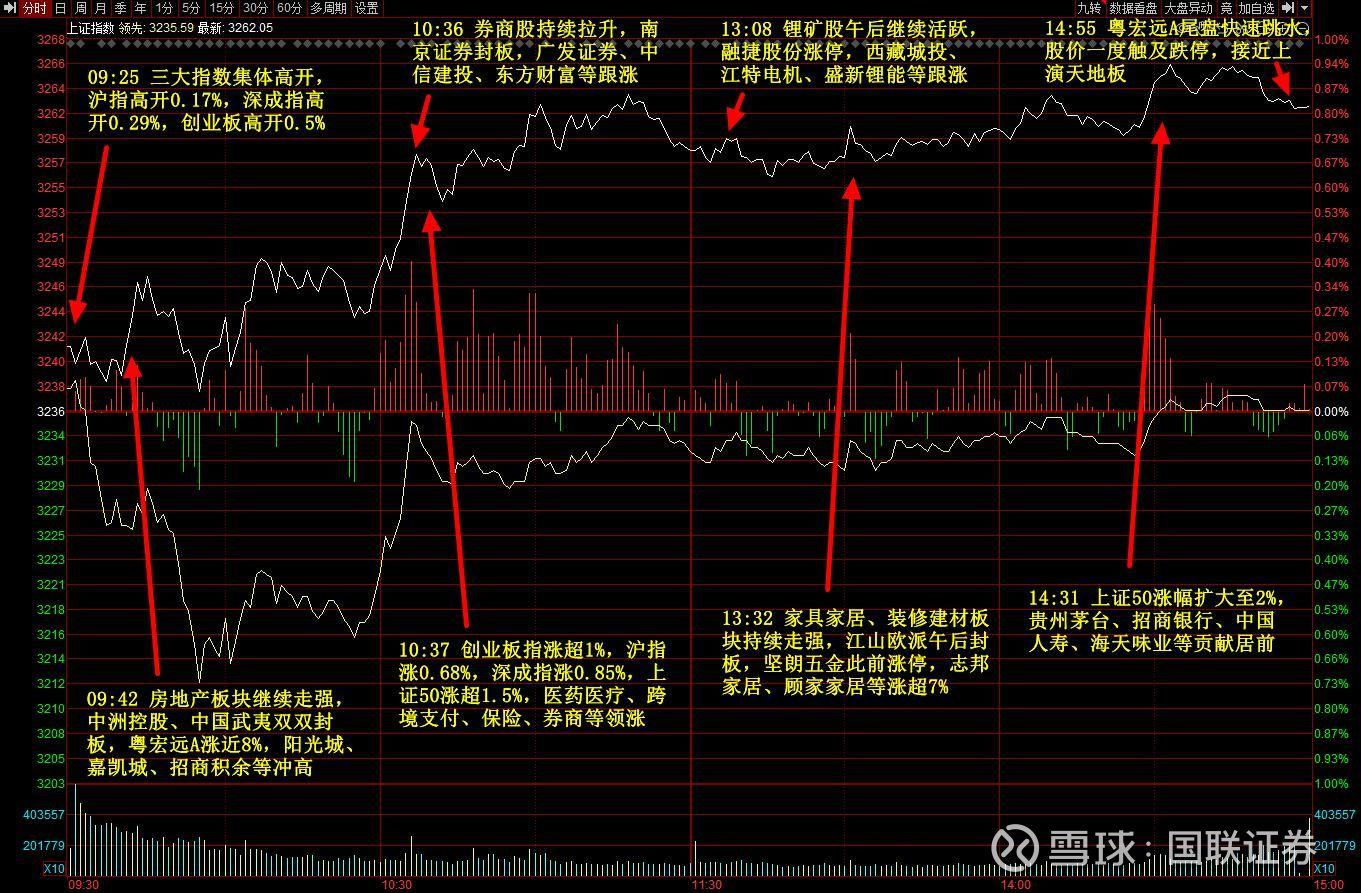

【行情回顾】

三大指数今日集体拉升,午后均涨约1%,上证50一度涨超2%,权重走强赛道调整,黄白二线大幅分化。房地产板块明显反弹,并带动家居、家电、建材等相关产业链走强,南山控股、中洲控股、中国武夷、江山欧派、坚朗五金等近10股涨停。医药医疗股集体拉升,牙科方向领涨,通策医疗、融钰集团、开开实业、瑞康医药等封板。券商、保险、银行等大金融板块走强,南京证券涨停,长城证券、宁波银行、招商银行、中国人寿等涨幅居前。此外跨境支付、大基建、医美等板块走势活跃,个股涨多跌少,两市今日成交7795亿元。

【当日热点】

1.口腔

口腔概念今日大涨,融玉集团、通策医疗等多股涨停。

消息上,国家医保局日前印发通知提出,口腔种植体将进行集采,种植牙医疗服务价格全流程调控目标为4500元。

太平洋证券指出,随着可支配收入提升和种植牙医生数量增多,预计国内有望达到100-200颗/万人,总共达到1400-2800万颗(2020年达到约380万颗),以治疗费用1W元/颗测算,种植牙终端空间在 1400-2800亿元。

2.房地产

房地产板块今日活跃,中洲控股、南山控股、三湘印象等多股涨停。

国金证券表示,房地产市场容量仍然巨大,在供给侧加速出清过程中,央国企和改善型房企积极错峰拿地,抢占市场空间,行业地位有望提升。同时,未来在一城一策的基调下,各地的调控政策将持续宽松,更加利好改善需求的释放,因此改善型房企和稳健的央国企销售拐点已经确立。

3.大基建

大基建板块今日上涨,山西路桥、运机集团等多股涨停。

消息面上,据央视新闻9月8日报道,李克强主持召开国务院常务会议,要求依法盘活地方2019年以来结存的5000多亿元专项债限额。会议指出,基础设施等事关发展和民生,要继续用好专项债补短板。依法盘活地方2019年以来结存的5000多亿元专项债限额,10月底前发行完毕,优先支持在建项目。

东莞证券提出,8月上半月,全国重大基建项目开工数量约32个,总投资约1978亿元。随着专项债资金的加速使用,预计未来开工项目将逐渐增加,基建行业景气度有望回升,并将拉动工程机械需求。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

天齐锂业(SZ002466)宁德时代(SZ300750)贵州茅台(SH600519)

股来乘风:

市场上没有秘密,成功的原则人人皆知,成功者坚持让自己做到,失败者顺应自己的心理感受。比如,挣一点就想跑,生怕到手的钱又飞了;赔了总想等回调,常常是挣小赔大,最终必败。又比如,挣大钱的是做长线大趋势,可是大部分投资者感觉当日短线是最安全的,安全吗?天天做当日短线,一周,一月,一年下来帐户上的资金是增加了,还是减少了?

地产基建股集体走强,看看中国武夷(SZ000797)、南山控股(SZ002314)

中国武夷,主力红柱—红肥绿瘦,蓝线上移

南山控股,主力红柱,红色向上,粉色出现配合,蓝线也是上移

以上观点仅数据分析,不构成投资建议,入市有风险,投资须谨慎!

ETF投资笔记:

【A股收评】三大指数飘红,北向资金净流入近148亿元创年内新高。至9月9日收盘,上证综指涨0.82%,报3262.05点;科创50指数跌0.67%,报1033.78点;深证成指涨1.11%,报11877.79点;创业板指涨1%,报2548.22点。沪深两市成交总额7796亿元,较前一交易日的7883亿元减少87亿元。

北向资金9月9日全天单边净买入147.53亿元,单日净买入额创年内新高,并终结连续6日净卖出。

在板块方面,以券商为龙头的非银金融及银行板块的拉升,带动两市震荡攀升,建筑、建材、家居、医药、医疗保健等板块走强;半导体、电力、汽车、旅游等板块下挫;数字货币、医美、锂矿概念等拉升。

南京证券(SH601990) 南山控股(SZ002314)通策医疗(SH600763)

股道寻龙头:

粤宏远A(SZ000573) 下周9月13号星期二,这四个板块板上钉钉,妥妥的吃肉板块,值得收藏研究!!

一、证券

南京证券、华西证券、长城证券、中信证券、国联证券、中信建投、中国银河、方正证券、东方财富、国金证券、广发证券

首选:华西证券(现价8.39,总市值:220.24亿)

备注:公司综合实力在西部地区证券公司中居于领先地位,从事经纪及财富管理业务、信用业务、投资银行业务、资产管理业务、投资业务以及其他业务。

说明:证券金融板块还是要注意节奏问题,潜伏为主,追高不妙。

二、房地产

中洲控股、南山控股、三湘印象、中国武夷、中交地产、上海易连、新城控股、信达地产、金地集团、招商蛇口

首选:南山控股(现价4.40,总市值:119.14亿)

备注:国内集成房屋的龙头企业,一家以现代高端仓储物流为战略性业务,以房地产开发为支撑性业务,以产城综合开发为培育性业务的综合性企业集团。

说明:消息面刺激利好,有望有溢出性。

三、火电

电投能源、上海电力、华电国际、南京公用、晋控电力、新集能源、内蒙华电、内蒙华电、永泰能源、大唐发电

首选:大唐发电(现价4.00,总市值:740.27亿)

备注:中国大型独立发电公司之一,主要经营以火电为主的发电业务及水电、风电和其他能源发电业务,并涉及煤炭、交通、循环经济等领域。

说明:市场高低切换,电力板块为输出对象。

四、环氧丙烷

万华化学、红宝丽、石大胜华、华泰股份、滨化股份、齐翔腾达、航锦科技、中化国际、怡达股份

首选:红宝丽(现价6.30,总市值:46.32亿)

备注:国内聚氨酯产品的主要生产基地,从事环氧丙烷衍生品,包括聚氨酯硬泡组合聚醚、特种聚醚、异丙醇胺系列产品,以及新兴材料聚氨酯保温板的研发、生产和销售。

说明:这里还是受欧洲能源危机影响,持续性目前处于减缓趋势。

乐居财经:

乐居财经

9月9日,截至15:14收盘,南山控股(002314.SZ)涨10.00%,现报4.40元。成交额5.84亿元。总市值119.14亿元。

据南山控股2022年半年度报告显示,公司前二季度净利润-1.31亿元,同比下降133.33%;营业收入21.70亿元,同比下降47.07%;公司总资产735.46亿元,同比增长19.00%。

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600008 SZ002224 SZ001266 SH605088 SZ300075 SH600280 SZ300930 SZ300563 SZ300587 SZ002005 SZ000952 SH600252 SZ300269 SZ300354 SZ300748 SH601216 SZ002846 SH600725 SZ000536 SH600648 SH688101 SH603700 SH600202 SH601169 SH601012 SZ300510 SZ300516 SZ300465 SZ002823 SH603500 SH600198 SZ200992 SH600235 SZ300246 SZ002877 SZ300143 SZ002346 SH688078 SH601608 SZ300338 SH603439 SZ002887 SH600116 SH601696 SZ002157 SH600059 SH600141 SZ300484 SZ002576 SZ300205