2022-11-24今日SZ002314股票最新净值和交易情况

小散老范:

002314 南山控股 其实上合峰会对一带一路的导向性是应该有超预期性的,它分为三个方面修建 运货 结算 其实大家都能看出来,物流 和结算最近都比较强势,那剩下的这个或许也要爆发,南山,说强它不是很强,说弱也不是很弱,但是里面的筹码还是非常的不错,如果去操作空间也还理想,如果明天能有效突破或许会有个不错的机会,如果没有意外的话,开新仓就会选这个,当然具体还是以我通知为主以及分享的持仓为主!以上观点仅供参考,不作为依据,后果自负

华氏量化AI:

数据来源:华氏量化APP

量化强势回调策略是收益较高,兑现较快的策略,大单代表大单净量很高,回调代表主力快速洗盘。一旦缩量调整完成,主力有望会再次拉板创新高。今天强势回调量化策略和昨天强势回调量化策略两次提醒出现的旗滨集团(SH601636),今天该股也是出现逆势走势,股价不但并未跟随指数的下跌而下跌,还走出了V字型反包走势,近几个交易日的成交量相对上个月来讲明显缩量,均线随着成交量的低迷粘合,形成均线金叉,考虑到当前量能的变化,还未出现明显的介入机会,后市还可以继续跟踪资金面的变化情况,一旦出现放量大单金额流入的迹象,才能证明主力短期内对其看好,有上涨的需求或者说上涨的动力,以上观点仅供参考,不构成投资建议,投资有风险,入市需谨慎。

数据来源:华氏量化APP

株洲旗滨集团股份有限公司的主营业务:为玻璃产品制造与销售。公司的主要产品为优质浮法玻璃原片、节能建筑玻璃、高铝电子玻璃、中性硼硅药用玻璃、光伏新材料等玻璃产品,是国内优质建筑玻璃原片龙头企业之一。

经营模式:(1)生产销售。公司以市场导向定位产品,销售引导生产,实施“以需定销、以销定产”的经营模式,依托差异化、定制化、专业化的服务体系快速地响应市场需求,为客户创造价值。各子公司负责组织实施生产、销售。根据产品的特性,浮法玻璃根据销售计划安排生产,以地销为主,根据市场状况,采用直销与经销相结合的营销方式,浮法原片结算方式主要为现款现货,一般无信用期。节能建筑玻璃根据销售计划安排组织深加工,产品销售具有很强的定制化与项目化特性,主要采用直销的方式进行,经销商采购的主要为通用性较强、可后期加工的的工程大板产品。光伏玻璃根据销售计划安排生产,以向光伏组件厂直销方式为主。电子玻璃根据不同的产品(如盖板玻璃、车载玻璃等)采用不同的方式及渠道销售。中性硼硅玻璃以向制瓶企业直销玻管以及向药企直销制瓶产品方式为主。

(2)采购供应。公司玻璃制造的主要原燃料为硅砂(普通砂、超白砂)、纯碱和燃料等,公司依托深耕主业多年所形成的规模优势、需求优势,以及长期经营所形成稳定的优质资源渠道,大宗物资实施集中采购、战略采购,大力推进全球采购模式,通过竞价、分级供应方式,确保定点、定时、定量满足生产需求与价格稳定,采购渠道包括国内、国外生产企业或供应商。玻璃深加工原片基本来自本企业生产,镀膜靶材、PVB膜、中空主材等通过市场直接采购或从国外进口。

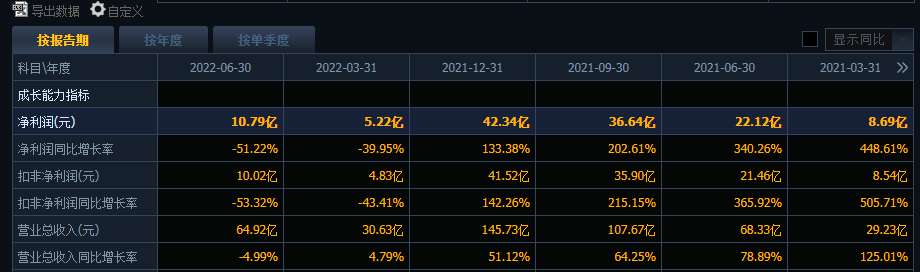

2022年上半年报告期内,公司实现营业收入64.92亿元,同比减少4.99%;实现归属母公司股东的净利润10.79亿元,同比减少51.22%,扣除非经常性损益净利润10.02亿元,同比下降53%。2022上半年,受限于终端房地产资金缺口和市场疲软,平板玻璃需求受到抑制,产品价格持续走低,同时,受地缘冲突及全球通胀加剧影响,石油、天然气、纯碱等原燃料价格大幅上涨,行业盈利能力大幅下降,公司盈利水平也受到了较大影响。

自2021年下半年以来,房地产市场去杠杆、控风险力度加大,融资渠道收窄,商品房销售面积连续大幅下滑,房地产开发投资累计同比首现负增长。报告期,国家提出的稳地产、保交楼、稳民生政策对稳经济十分重要,稳楼市政策层层递进,政策实施的滞后性导致房地产行业修复不及预期。受限于终端房地产资金缺口和市场疲软,平板玻璃需求受到抑制,产品价格持续走低。同时,受地缘冲突及全球通胀加剧影响,石油、天然气、纯碱等原燃料价格大幅上涨,行业盈利能力大幅下降,报告期末几近全行业亏损状态。报告期,公司生产各种优质浮法玻璃原片5,953万重箱,同比减少75万重箱;销售各种优质浮法玻璃原片5,507万重箱,同比减少589万重箱。实现营业总收入649,221万元,同比下降34,065万元,降幅4.99%,实现归属于上市公司股东的净利润107,917万元,同比下降113,315万元,降幅51.22%。

业绩修复改善和发展新方向可期。2022年下半年玻璃价格出现一定的环比上涨,以浙江旗滨5mm价格为例,从8月初到月底环比涨幅9.41%,最高涨幅14.12%,地产保交楼政策的不断落地将会带来玻璃需求的改善。同时,燃料油和纯碱也出现高位波动和微降迹象,公司成本的稳定微降降和价格修复带来公司后续的业绩的修复和改善。公司现有2条光伏玻璃生产线以及在建4条光伏压延玻璃生产线,2条高铝电子玻璃和1条中性硼硅药用玻璃生产线;

并且计划筹建4条光伏玻璃生产线、2条高性能电子玻璃、2条中性硼硅药用玻璃以及11条镀膜玻璃生产线,公司积极发展特玻,新产品方向开辟发展新空间。

公司规模和成本优势助力公司稳健发展。公司作为玻璃行业的龙头,总体产线规模、单线规模、区位以及自有矿山等带来低成本优势,有利于公司在行业低迷的情况下依然能够保持稳健的发展。浮法玻璃的产能控制严格,在玻璃产能减量置换的情况下,优质产线的价值会逐步提升。浮法玻璃成为公司能够积极发展光伏玻璃、电子玻璃和药玻的基石,同时公司货币资金充裕,2022年上半年货币资金资产占比高达18.11%,为稳健和新方向发展提供资金保障。

风险提示:原材料价格波动风险,环保政策风险,行业竞争加剧。

相关策略概念股南山控股(SZ002314)新城控股(SH601155)

酒菜的梦想:

今天没有复盘,人民币破7,利弊皆有,明天出经济数据,中国红VS美国黑,明天再聊!山西焦煤(SZ000983) 南山控股(SZ002314)

极致数控:

002314新南的换手率

四天45个点,这可是一个上市第14年的老票啊!虽然今天的由头还是房地板块,但是南山控股的独立行情应该是渐行渐近,越来越近了,继续等

原野游侠:

早盘调仓后目前仅持仓的天健三湘都是地产板块,整体仓位不大,板块走势没破位的话会继续拿着,接下来如果大盘没能站上60日均线的话就暂时不考虑增加仓位操作。天健集团(SZ000090) 三湘印象(SZ000863) 南山控股(SZ002314)

华氏量化AI:

数据来源:华氏量化APP

量化强势回调策略是收益较高,兑现较快的策略,大单代表大单净量很高,回调代表主力快速洗盘。一旦缩量调整完成,主力有望会再次拉板创新高。继上篇文章提到的新城控股之后,再说说同一策略下的南山控股(SZ002314),这个票也是近期所属同一板块有主力资金拉升的标的,9月9号的时候主力资金拉升过一次,放量涨停板,当时大单金额净流入1.21亿元,大单净量比达到了2.11,值越大越安全。隔天股价高开后回落,主力资金也是大幅度流出,如果标的没有表现的话,股价应该是持续回落,在均线附近来回震荡,但是在9月14号这天,主力资金没有什么变化,股价却收了个小阳线。今天我们从分时角度查看到主力资金也在流出,量比不大,尾盘2点半时主力资金大幅度涌入,股价快速蹿新高,说明短期内主力资金认可,若后市缩量调整有望迎来短线操作的机会。以上观点仅供参考,不构成投资建议,投资有风险,入市需谨慎。

数据来源:华氏量化APP

深圳市新南山控股(集团)股份有限公司是主营业务一家以现代高端仓储物流为战略性业务,以房地产开发为支撑性业务,以产城综合开发为培育性业务的综合性企业集团。主要产品是房地产业务、仓储物流业务、制造业业务、产城综合开发业务。

2022年上半年报告期内公司总营收21.7亿元,同比下降47.08%;归母净利润亏损1.31亿元,同比下降133.3%,营收下降主要由于房地产业务受疫情影响结算规模下降。从利润率来看,上半年公司受益于毛利率高达47.55%的仓储物流业务占比提升,整体毛利率水平显著提升至28.3%,较去年同期提升9.19pct;净利率方面,公司净利润大幅下降主要由于公司费用率大幅提升。公司上半年费用率大幅上升至39.56%,主要由于公司管理费用率大幅提升11.61pct至20.22%,费用率大幅提升拖累公司净利润。

仓储物流业务:营业收入稳定增长,多元拓展扩张规模。2022年上半年,公司仓储物流业务宝湾物流实现营业收入8.03亿元,同比增长17.5%,经营净现金流7.71亿元,同比增长66.1%,主要由于公司原有园区稳定运营及新园区投入使用且运营状况良好,租金稳步提升。截至2022年6月,公司在全国范围内拥有并管理75个智慧物流园区,运营管理和规划在建仓储面积达900万平方米。公司物流仓库平均使用率为87.1%。2022年上半年通过投资拿地与项目收并购的方式,落实杭州速能、南京高新三期2个项目,新增获取土地面积共85.6亩。8月公司仓储物流子公司宝湾物流拟将天津宝湾物流园、廊坊宝湾物流园、南京空港宝湾物流园、嘉兴宝湾物流园作为底层基础设施项目,发行基础设施公募REITs。通过实施基础设施公募REITs项目,宝湾物流实现自持物业资产出表,预计可为上市公司实现归母净利润约4.9亿元。

2022年上半年,宝湾物流实现营业收入80,278万元,同比增长17.5%,经营净现金流77,077万元,同比增长66.1%,主要是原有园区稳定运营以及新园区投入使用且运营情况良好,租金收入稳步提升,同时,受益于税费支持政策的落地,上半年收到政府增值税留抵退税款大幅增加。

房地产业务:保持稳健经营,拓展优质项目。2022上半年公司房地产业务实现全口径销售金额53.3亿元,同比下降20.80%,根据克而瑞口径公司上半年销售面积18.1万平,同比下降24.9%,主要受房地产市场上半年整体下行影响所致。实现房地产业务收入2.10亿元,同比下降92.54%,营收下降主要受到项目结算面积减少影响。2022年上半年公司在上海、成都获取两宗地块,总规划计容建筑面积13.5万平米,同比下降76.19%。公司主动降低负债,三道红线均处健康状态,融资成本区间处在3.6%-9.0%,3年以上占比较高,融资期限结构健康。

风险提示:新冠疫情防控对仓储物流业务的影响,房地产市场风险,财务风险。

相关策略概念股新城控股(SH601155)乐普医疗(SZ300003)

竞价公子:

早上的沙河股份成功涨停,上周五的中核科技也是开盘涨停,南山控股也有冲高,晚上复盘看看明天有什么标的

信心28:

南山控股(SZ002314)昨天买的,今天sb战法服了

A股鲁迅:

1、感觉i明天会反弹,早上我就觉得指数到位了,跌不下去了,结果下午打脸,不然也不会抄跌停板了。

2、南山控股卖飞了,对于地产的消息理解力还是不够,其实盘面很名牌,只有地产足够低位,在空档期可以炒作,小看了。

贵绳股份(SH600992)南山控股(SZ002314)

成人之美369:

卖了大富科技,根据体系信号进了南山控股,水下拉起7个点

@今日话题#股票##短线黑马##今日话题#中金公司(SH601995)药明康德(SH603259)万科A(SZ000002)

小雅爱低吸:

![[笑哭]](http://js.xueqiu.com/ugc/images/face/emoji_34_laughcry.png)

打野吃到一口肉

中洲控股(SZ000042) 南山控股(SZ002314) 滨江集团(SZ002244)

地产K线:

乐居财经

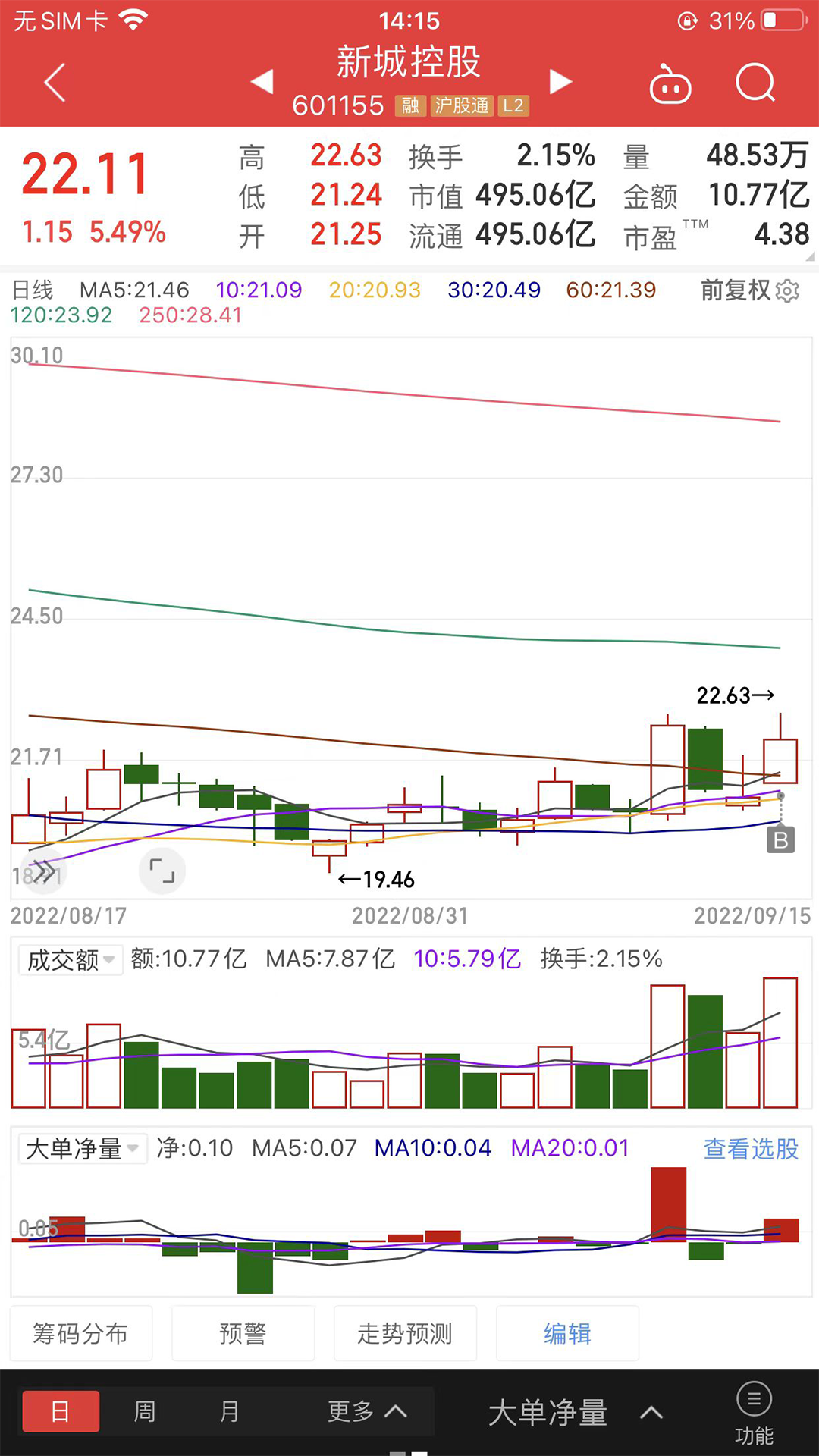

9月15日,截至14:39,南山控股(002314.SZ)涨8.08%,现报4.55元。成交额5.07亿元,总市值123.20亿元。

据南山控股2022年半年度报告显示,公司前二季度净利润-1.31亿元,同比下降133.33%;营业收入21.70亿元,同比下降47.07%;公司总资产735.46亿元,同比增长19.00%。

我的眼里有星星:

南山控股(SZ002314)拉一手抛压怎么这么大

寒江雪mot:

南山控股(SZ002314)辣鸡

退休炒股败家:

半路一笔南山控股,皇庭加仓

持币仔:

![[哭泣]](http://js.xueqiu.com/ugc/images/face/emoji_09_cry.png)

南山控股(SZ002314)卖了,又拉

华氏量化AI:

数据来源:华氏量化APP

量化强势回调策略是收益较高,兑现较快的策略,大单代表大单净量很高,回调代表主力快速洗盘。一旦缩量调整完成,主力有望会再次拉板创新高。截至下午两点过华氏量化系统强势回调策略筛选出来的个股如新城控股(SH601155)这个票我们总日线走势上来讲,经过前期大幅度的长期下跌之后,近期已出现底部放量的迹象,股价也是水涨船高,今天指数急速下挫,该股盘面却非常的稳定。我们从分时走势上来看,主力资金大单金额一直都是呈现的净流入,截止到本文编辑时大单金额净流入5500万元,新城控股盘子也是属于大盘股,但是少量的资金就可以推动股价上涨,这足以说明盘中的控盘力度很强,盘面浮筹很少,有兴趣的朋友可以通过华氏量化系统查看主力资金变化情况,这里就不再过多叙述,以上观点仅供参考,不构成投资建议,投资有风险,入市需谨慎。

数据来源:华氏量化APP

主营业务:新城控股集团股份有限公司主营业务为房地产开发与销售,主要产品为住宅、综合体、物业出租及管理等。公司荣膺中国房地产业协会及上海易居房地产研究院评测的“2019中国房地产开发企业综合实力10强”第8位、“2019中国房地产上市公司创新能力五强”第1位、“2019中国房地产开发企业商业地产运营10强”第2位、“2018中国商业地产企业品牌价值10强”第5位及“2019中国房地产上市公司A股十强”第3位。

行业背景情况:随着世界范围内经济环境日益严峻复杂,我国经济下行压力加大,叠加2022年上半年多地疫情反复等超预期因素影响,房地产市场经历了前所未有的挑战。

据国家统计局数据,2022年上半年全国房地产累计投资金额为68,314亿元,同比下降5.4%,其中住宅投资金额为51,805亿元,同比下降4.5%。房屋施工面积为848,812万平方米,同比下降2.8%;其中,住宅施工面积为599,429万平方米,同比下降2.9%。房屋新开工面积为66,423万平方米,同比下降34.4%;其中,住宅新开工面积为48,800万平方米,同比下降35.4%。房屋竣工面积为28,636万平方米,同比下降21.5%;其中,住宅竣工面积为20,858万平方米,同比下降20.6%。2022年上半年,受整体大环境影响,房地产开发投资增速逐步走弱,房地产开发投资累计同比出现负增长。

行业下行带来了“需求收缩、预期转弱”的风险,“稳地价、稳房价、稳预期”的重中之重已经转变为“稳预期”。中央和地方在供、需两端都采取了一系列稳定市场的措施。报告期内,各相关部委稳预期政策密集出台,地方政府调控政策逐渐优化,行业政策环境进入宽松周期。随着疫情影响逐渐减弱以及政策效果持续显现,重点城市销售面积在5月份环比转增,市场底部回升。但2022年以来,伴随宏观经济下行压力明显加大,不断有房企“暴雷”致市场信心缺失,购房者普遍担忧项目交付问题。同时,房价预期转弱,在“买涨不买跌”心理作用下,市场观望情绪日益浓重。其次,市场需求及购买力明显透支。2022上半年,商品房销售规模大幅下降。根据国家统计局数据,2022年上半年,商品房销售面积为68,923万平方米,同比下降22.2%;其中,住宅销售面积下降26.6%。商品房销售金额为66,072亿元,同比下降28.9%;其中,住宅销售额同比下降31.8%。大部分标杆房企的销售业绩低于去年同期水平,平均跌幅在30%以上。

政策和市场的不断演变,进一步加剧了行业格局的分化。尤其是在行业下行周期,主要房企盈利能力都遇到了挑战,现金流安全和有利润的增长成为重中之重。伴随行业进入深度调整期,行业面临大洗牌,各大房企不再盲目追求高杠杆、高周转、扩规模,转而寻求商业模式重构和财务稳健基础上的高质量发展。

2022年上半年报告期内公司实现营业收入428.03亿元,同比下降45.89%;归母净利润30.10亿元,同比下降30.11%。地产开发结算规模下滑导致营收利润承压。上半年公司实现结算面积623.25万方,同比-45.31%;实现结算金额549.38亿元(含合联营项目),同比-50.60%。上半年公司地产开发业务营收377.36亿元,同比-49.19%,开发业务毛利率同比下降0.99pct至16.12%。

紧抓销售和资金回笼,实现有回笼的销售。2022年上半年公司完成合同销售金额651.60亿元,同比-44.62%;实现销售面积657.20万平方米,同比-39.54%。上半年公司销售受市场降温影响下行,但通过紧抓销售和资金回扣回笼,公司实现760.30亿元的全口径资金回笼,全口径资金回笼率为117%。

上半年拓储保持谨慎,土储仍相对充裕。市场降温下公司投资谨慎,2022年上半年公司仅新增1宗商丘商业项目,建面1.6万方,总地价2826万元。截至上半年末,公司在全国范围内合计拥有土储1.31亿平方米,可满足未来2-3年开发运营所需。公司土储仍较充裕且土储分布相对合理,一二线城市占37.05%,长三角三四线城市占29.46%。

三道红线达标,融资连续获增信支持。1)三道红线达标。2022年上半年末,公司剔除预收账款后的资产负债率67.06%,净负债率48.37%,现金短债比1.06。2)融资渠道相对畅通。5月公司成功发行10亿中票,中债信增和上海银行为此联合创设CRMW支持;同时,公司在境外新发1亿美元优先绿色美元票据;9月,公司拟新发10亿中票,中债信增提供全额无条件不可撤销连带责任担保。此外,公司融资成本也有所下降,2022年上半年平均融资成本6.50%,较2021年6.57%下降。

商业经营稳定,持续贡献现金流。截至2022年上半年末,公司实现135个大中城市、189个综合体项目的布局,吾悦广场开业面积达1189.06万方,出租率达96.01%,上半年吾悦广场实现租金收入43.96亿元,同比增长16.57%,对公司业绩贡献逐步提高。

报告期内,公司在各大银行等金融机构的资信情况良好,与国内主要商业银行继续保持长期合作伙伴关系。截至报告期末,公司获得各大银行给予的集团授信总额度合计为1,084亿元,其中公司及子公司已使用授信280亿元,公司可以在上述授信总额度内开展融资,以支持业务的发展。

截至报告期末,公司总资产为5,148.83亿元,归属于上市公司股东的净资产为616.99亿元。报告期内,公司实现结算面积623.25万平方米,实现结算金额549.38亿元(含合联营项目)。公司实现营业收入428.03亿元,较上年同期下降45.89%;实现归属于上市公司股东的净利润30.10亿元,较上年同期下降30.11%。报告期内,公司共实现60个子项目竣工交付,竣工面积为653.56万平方米(含合联营项目)。截至报告期末,公司共有348个子项目在建,总建筑面积达6,638.79万平方米(含合联营项目);公司已售未结转面积达到3,468.92万平方米(含合联营项目),提前锁定未来业绩。

风险提示:政策调控风险,市场风险,财务风险。

相关策略概念股:南山控股(SZ002314)乐普医疗(SZ300003)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ301116 SH601882 SH601901 SZ002310 SZ002131 SZ000735 SZ002500 SH601860 SH600873 SH600260 SH601838 SH600827 SH600936 SZ002722 SH603558 SZ300282 SH600118 SZ002171 SZ000752 SZ002791 SH600831 SZ300591 SZ002530 SH600476 SZ300057 SZ300596 SH688190 SZ000676 SZ300887 SH601377 SH600629 SH603311 SZ301068 SH688207 SH603538 SH688098 SH688171 SZ200017 SZ300029 SZ301042 SZ002672 SH688739 SZ300215 SZ300660 SH688327 SZ200726 SZ300286 SZ000027 SH600330 SZ300065