2022-11-25今日SZ002821股票最新净值和交易情况

秋天的第一棵树:

凯莱英(SZ002821)今天晚上看了凯莱英启动2023全球校招计划,有个短视频看的我差点流泪,在全国各个行业都感到寒流都说要裁员的背景下,在2022年新招3000员工之下,在所有人眼里要面临脱钩的背景下,在预期明年业绩要下滑的背景下,凯莱英砥砺前行,又要开启2023年全球校招,我们小散需要干什么?也许什么也不需要干,心里祝福他越来越好!

机慧:

#量化价投# #又到财报调仓季# 明天调整调整雪球组合 机慧H股-成长股(ZH1389078) 的仓位(跑赢指数38.42%),清仓止损 启明医疗-B(02500) ;减仓 华润医药(03320) 和 特步国际;加仓 凯莱英、森松国际、海丰国际。

有根据的投手:

伊之密(SZ300415) 今日早盘在天齐回调路上出清,重新接回20以下的伊之密。

第一重仓的凯莱英一度上涨5个点,都被不争气大盘拖垮了。

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

继续麻继续捂

股海长泳:

跌疼了没?

很多票昨天没啥事,今天直接崩了个大的,尤其是新能源那些。大跌的外因是欧美限制我们的新能源、新疆硅料和电动车原材料。

其实这些都是早就曝出来的新闻,说是黑天鹅都太牵强了。

有些朋友可能想把大跌的锅甩到北向头上,但是北向表示:

这锅,我不背。

从数据来说:

比亚迪(SZ002594)净流入1.63亿

阳光电源+2.14亿

亿纬锂能+2.54亿

中环+1.47亿

隆基绿能(SH601012)+7200万

可再看看这些股的表现:

比亚迪-3.17%

阳光电源-8.49%

亿纬锂能-7.35%

中环-7.17%

隆基-7.40%

该骂谁,你们心里有数了吧。

周期,能让人暴富,也能让人血亏。没有好坏,想办法利用好它才是关键。#赛道股全线下挫,光伏、储能、风电领跌#

...

今天CXO脱钩事件也有了续集,昨晚法案披露了更多细节,美国计划花超过20亿美元用于扶持自家生物制造,其中10亿美元还要分5年投资。

美国政府给的这点儿钱,其实掀不起什么浪花。

今年上半年,药明康德(SH603259)的资本开支就已经有44.19亿,预计全年90~100亿。

法案并没有对海外供应商有限制或禁止的条例。

当然最关键的是,

这也是为什么今天CXO反而集体高开、顽强收红的原因。

如果美国铁了心要和中国CXO企业脱钩,那这一消息确实属于核弹级利空,昨天那种程度的大跌不为过。

当然,

我在软件里搜了一下,药明康德的海外营收占比82%、凯莱英86%、泰格医药53%、博腾股份94%。部分公司在半年报里有更详细的披露,比如药明康德,半年报178亿的营收,来自美国客户的有119亿,同比增长104%,来自国内客户的只有32亿,同比增长27%。

药明康德的营收占比丨产品、地区可切换查看

既是营收大头,增速又最快,所以如果美国客户迫于政府的压力减少给国内CXO企业的订单,那短期内很难找补回来。

欧洲?

欧洲客户比国内客户的订单还少,上半年只有19亿,同比增长24%。

这也是没办法的事,谁让美国药企站在医药行业顶端呢,去年全球营收TOP20的药企,美国药企占比将近一半。

这一波没真正打击到企业的业绩,只精准打击了国内CXO股东的账户。

总之,

.…..

国内CXO企业的长期逻辑不用太过担心

。

首先,外包的动机是降低成本,国内做创新药的内卷程度有目共睹,全球也不会好到哪儿去的。到时候别人外包了,你强生、辉瑞不外包,效率和成本可能就差人一截。

其次,中国CXO企业的强也是多年来从市场中厮杀出来的,不是你美国药企赏赐的,中国CXO企业的工程师红利+制造优势,比如更低的人力成本、生产成本等,也不是你花20亿美元就能轻易复制的。

估值的重塑。

而中短期CXO企业股价的下跌,主要是因为

三年了,新冠订单对部分CXO企业营收的推动效果还是很明显。

比如凯莱英,上半年新冠收入30亿,营收占比60%,还有50亿未交付,这些都会在今年集中兑现消化。

一些企业明年的订单增长是有压力的。

换句话说,

预计营收增速只有16%左右。

就在前两个月,药明康德预计公司从2021年到2024年营收的年化增速不低于34%,已知公司去年营收同比增长39%,今年预计增长68%~72%,也就是说明后年公司

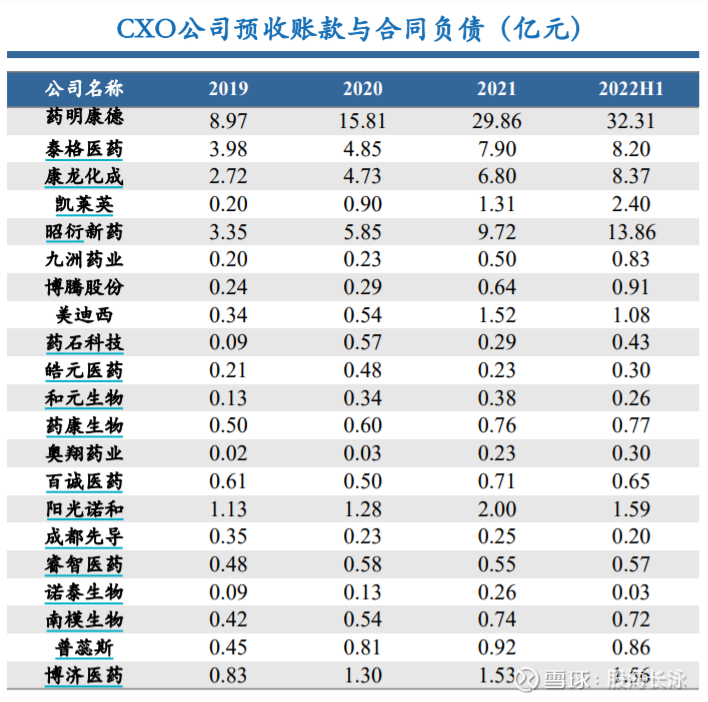

合同负债

所以当我们看到CXO企业的一些营收先行指标,比如科目:

在手订单:

又或者公司公开回应的

要想想,这些收入里,新冠订单有多少?

相对均衡一点的药明康德,都直接从今年72%的营收增速砍到明年的16%,那其他家企业营收增速又要打折多少。

如果营收增速是个位数甚至负增长,那净利润增速又该给多少?对应市盈率又该给多少?

这些问题没有统一答案,都是估计。你是估计,我是估计,券商也是估计。

跌到现在,药明康德、凯莱英等等的PEG都已经低于1了,按照成长股的惯常估值标准来说,全是低估。

但为什么它们的股价还是一直在跌?

原因就是,市场里的钱现在也拿不准,到底该给CXO企业多少倍的估值合适。

而这种不确定性是最要命的。这种情况下,不走到极致,就见不到拐点。

拐点,一定会来,但来之前的黑夜也是最难熬的。

对于那些长期成长确定性比较强的CRO企业,送上两字锦囊:熬吧。

别倒在黎明前。

@今日话题@雪球创作者中心#今日看盘##股民日常#

强少十点半:

几家欢喜几家忧,除了CXO、化妆品和房地产等少数几个板块,

全线暴跌

,尤其是光伏、电车和储能,

指数虽然跌幅不是特别大,但是我刚才扫了一眼股池,

跌停的就有好几家。

4100只个股下跌,成交额放大到9100亿,外资也撤了40亿。。。

罪魁祸首是登子昨晚公布的几则法案!

可以说是非常惨烈了,

1

CXO

CXO

先说,今天,

药明康德、凯莱英等都收红了。

美国国家生物技术和生物制造倡议好于预期

起因是昨日公布的。

20亿美金

总投资,主要方向为加强生物技术供应链、加强美国生物工业基建、促进美国医药创新等。

没有提到要限制中国的CXO产业

通篇文章,只是要加强美国的生物技术,

而且这金额也太小了,20亿美元够干啥的,

登子放个口风出来,我大A医药板块一天就能给你跌个几百亿。

市场解读为利好

所以,之前超跌的CXO有所反弹,

但是整体上力度也不大,属于是高开低走了,

现在没限制不代表以后不限制

原因也好理解,,

搞不好哪天就出一个类似的政策,毕竟也不是没有先例,

早在去年,美国曾将部分CXO企业列入“实体清单”,

港股的药名生物当天暴跌30%。

以后给CXO公司的估值肯定要打折扣了

市场也是被吓怕了,。

不过话说回来,芯片、生物科技都被限制了,老美的动作会只限于这几个行业吗?

2

电车

今天就轮到了电动车

果不其然,生物科技之后,。

昨晚老美的《削减通胀法案》正式生效,

新电动以及二手电动车

老美将向购买的消费者,分别提供7500美元以及4000美元的。

但是有几个前提:

车辆必须在北美组装、动力电池必须在美国制造、部分名单企业无法获得补贴

针对的是谁大家都知道,

中国生产的电池组件将从2024年起被禁用

而且。

本质上和之前的芯片法案差不多,只不过我们在新能源车领域的实力过于强大,

促使日韩的电池企业在美国开厂

老美不好搞一刀切,只好通过停补贴这种方式,

这是在怕我们卡他们的脖子,所以提前未雨绸缪。

欧洲那边也不平静,

据路透社消息,德国经济部正在考虑采取一系列措施,降低对华业务的吸引力,以减少在经济上对中国的依赖

这几条新闻一出来,新能源暴跌也就不奇怪了。

不用太悲观

不过也,新能源车和芯片还是不一样的,

动力电池

宁德时代和比亚迪的全球市占率合计高达39%,。

正负极、电解液、隔膜等材料更不得了了,中国企业的供给量占全球的80%以上,

国际大车企基本用的都是我们的东西,脱钩哪有这么容易。

3

降息

降的是存款利率

今天降息了,不过。

三年期定期存款和大额存单利率下调15个基点。

主要有两方面原因吧,

第一,银行顶不住了,今年贷款利率连续下调,甚至有很多人在提前还贷,

息差连续缩窄,降低存款利率可以缓解银行的压力。

第二,促使更多的资金去消费和投资。

上半年存款额创下历史新高,钱都存在银行里,

那再怎么放水经济也起不来,所以需要让银行内的资金流动起来,

去消费、去投资。

其实这个也算是利好了,毕竟多少会有一些存款资金流进股市,

只不过大家的关注点都在老美搞的幺蛾子了,没人在意。。。

还有一个事儿

没跟大家讲,其实还涉及到TW,

我刚刚在微博上看了,相关的词条已经搜索不到了,

所以就不多讲了。

海外营收占比高的股票要慎重一点

还是提醒大家一句,最近这段时间,,

普通的消费品倒还好,芯片、新能源、生物医药这种科技含量比较高的,小心为上。

哎呀,最近的利空太多了,而且还跟投资技术没关系,

更多是ZZ风险这种不可控的,只能说谨慎一些吧~

比亚迪(SZ002594)凯莱英(SZ002821)宁德时代(SZ300750)

虾买虾卖虾投资:

凯莱英(SZ002821) 明天大高开补缺口,放心

虾买虾卖虾投资:

![[斜眼]](http://js.xueqiu.com/ugc/images/face/emoji_61_xieyan.png)

回复@瀞海养心: 我自己凯莱英(SZ002821)//@瀞海养心:回复@虾买虾卖虾投资:谁给你的勇气?梁静茹

EnidH:

![[苦涩]](http://js.xueqiu.com/ugc/images/face/emoji_75_bitter.png)

凯莱英(SZ002821) 日线底分型,MACD底背离,周线250周线月线60月线共振支撑。回到前面中枢没问题吧。。

水开白:

凯莱英(SZ002821)

就今天这个走势,昨天抄底 血赚!

今天抄底 也不咋亏。 图啥勒。

大盘全线崩溃,各种游资股票 ,各种跑路。各种板块炸裂。

今天在凯莱英的都是赢家。

你可以回家吹个牛, 股灾 ,我没咋亏钱。 别人亏10万,我亏5000

公司分析小达人:

宁德时代(SZ300750)

这个法案很可能和周末的生物制造政令一样,都是民主党在中期选举前搞出来的拉票工具

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600095 SH603766 SZ002557 SZ000968 SZ300680 SZ300898 SH605288 SH600222 SH603538 SH600749 SH600212 SH603267 SZ300164 SH600986 SH688010 SH600697 SH600098 SH603169 SZ300199 SH601162 SZ300486 SH688016 SH600116 SZ000862 SH603711 SZ301113 SH601515 SH688408 SZ300912 SZ301228 SH688655 SZ002602 SZ002547 SZ002498 SZ000961 SH603918 SZ002857 SZ300717 SH603355 SZ300949 SZ000885 SH603890 SZ300697 SH600346 SH688739 SZ002523 SH688071 SH603025 SZ300677 SH601919