2022-11-27今日SZ002926股票最新净值和交易情况

复利之王-老赵:

实盘擒龙之下午计划;10月14日,1815035.75

本金;46.7万,目前账户,181.5万,总体+134.8万。

今日上午操作

买:科远智慧(SZ002380)

持有没动:金龙羽(SZ002882)

持有没动:华西证券(SZ002926)

今日下午备选计划

一:竞业达sz003005

二:彩虹集团sz003023

三:贵广网络sh600996

四:双象股份sz002395

五:宝馨科技sz002514

#短线牛股# #股票# #短线黑马#

每日经济新闻:

每经AI快讯,华西证券10月14日发布研报称,给予成都银行(601838.SH,最新价:16.21元)买入评级。评级理由主要包括:1)扩表增速稳中有升支撑营收稳健,利润延续30%+高增速;2)资产质量延续向好,不良率再降2BP。风险提示:1、整体经济未来修复不及预期,信用成本大幅提升的风险;2、公司的重大经营风险等。

AI点评:成都银行近一个月获得2份券商研报关注,买入1家,增持1家,平均目标价为20.26元,与最新价16.21元相比,高4.05元,目标均价涨幅24.98%。

每经头条(nbdtoutiao)——电动汽车不光会用电,也能卖电赚钱!揭秘虚拟电厂→

(记者 王晓波)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

Sophielzp:

事件

成都银行发布2022年三季度业绩快报:

2022Q1-3营业收入152.46亿元(+16.07%,YoY),营业利润77.47亿元(+35.91%,YoY),归母净利润67.52亿元(+31.60%,YoY);Q3单季实现营收同比+14.30%,营业利润+35.19%,归母净利润+31.78%;三季度末总资产9075.43亿元(+21.57%,YoY;+1.52%,QoQ),不良贷款率0.81%(-2bp,QoQ);披露前三季度ROE13.88%(+1.63pct,YoY)。

分析与判断:

► 扩表增速稳中有升支撑营收稳健,利润延续30%+高增速

成都银行前三季度累计实现营收和归母净利分别同比+16.1%/+31.6%,较上半年增速分别微幅波动-0.95pct/+0.07pct,营收端表现稳健的同时、业绩延续高成长性,预计仍处于上市银行第一梯队。业绩高增下,前三季度ROE也延续同比提升1.63pct至13.88%。

单看三季度业绩表现,

22Q3营收和利润增速分别为+14.3%/+31.8%,环比Q2增速分别降低2.1pct/2.3pct,营收端在去年同期高基数下仍然保持稳健优异,业绩增速较同期大幅提升。

规模上来看,

Q3总资产同比增长21.6%,季度环比及较年初分别+1.5%/+18.1%,扩表增速稳中有升,与区域经济环境相匹配。虽然三季度成都经历了阶段性的高温、疫情等冲击,但在成渝经济圈建设推进、以及今年加码基建的背景下,区域经济发展和融资需求保持相对较高景气度,据成都统计局披露的全市8月金融机构贷款同比+16.6%,远高于全国11%左右的水平,企业端的投放为主要驱动。息差方面虽然面临行业性的利率下行趋势,但公司中报息差已显示较强稳定性,年内息差有望保持稳定。

► 资产质量延续向好,不良率再降2BP

成都银行三季度不良率收录0.81%,环比中期再降2BP,继续创阶段性新低。考虑到公司营收和利润释放的稳健性,预计信用成本也相对稳定,而公司中期拨备覆盖率已超474%,整体保持高安全边际。

投资建议

成都银行发布的首份三季报快报表现靓丽,规模和业绩均延续向上态势和高成长性、资产质量持续向好,有区域经济因素影响,也是公司精细化管理和较强资产获取能力的体现。伴随成渝经济圈建设框架下政策和项目的推进,我们持续看好公司区位和精细化管理优势,转股催化估值空间,

维持公司22-24年营收207/240/281亿元的预测,归母净利润97/117/139亿元的预测,对应增速为24%/21%/18.4%;维持22-24年EPS 2.61/3.17/3.77元的预测,对应2022年10月13日15.79元/股收盘价,PB分别为1.09/0.95/0.82倍,维持公司评级。

风险提示

1、整体经济未来修复不及预期,信用成本大幅提升的风险;

2、公司的重大经营风险等。

分析师与研究助理简介

刘志平:

华西证券银行首席分析师,上海财经大学管理学硕士学位,研究领域主要覆盖银行、金融行业。从业经验十多年,行业研究深入,曾任职于平安证券研究所、国金证券研究所、浙商证券研究所。

李晴阳:

华西证券银行分析师,华东师范大学金融硕士,两年银行行业研究经验,对监管政策和行业基本面有深入研究,曾任职于平安证券研究所。

分析师承诺

作者具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

注:

分析师:刘志平 分析师执业编号:S1120520020001

分析师:李晴阳 分析师执业编号:S1120520070001

证券研究报告:《成都银行(601838)2022三季报点评:业绩延续高成长,不良率延续下降》

报告发布日期:2022年10月14日

重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明:

本订阅号为华西证券银行团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

诚邀您持续关注“志平金融研究”

每日经济新闻:

每经AI快讯,华西证券10月13日发布研报称,给予依依股份(001206.SZ,最新价:31元)买入评级。评级理由主要包括:1)依依概况:宠物卫生护理用品领域领跑者;2)行业分析:新兴赛道、正处于扩容期,格局待优化;3)公司优势:先发优势+研发+精细管理+产销规模化、成本控制能力强+客户优质;4)成长驱动:新产能释放+成本下行预期+探索外延整合。风险提示:原材料成本上涨风险,汇率波动风险,行业竞争加剧风险,新客户开拓不及预期,海运费波动。

AI点评:依依股份近一个月获得1份券商研报关注,买入1家。

每经头条(nbdtoutiao)——电动汽车不光会用电,也能卖电赚钱!揭秘虚拟电厂→

(记者 张杨运)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

价值内波段:

信创持续上涨 再迎大机遇?

10月13日上午,上证指数低开0.57%,创业板指跌0.8%,A股主要指数集体飘绿,在昨日“神秘力量”后今日市场并未继续走高,已经连续大涨两日的信创板块的热度仍在持续。

10月13日,数字货币概念开盘整体走高,楚天龙、南天信息开盘涨停,数字认证、东信和平等个股涨超5%

昨日,央行数字货币研究所发布《扎实开展数字人民币研发试点工作》报告。报告称,央行将继续推动数字人民币业务持续健康发展,坚持市场化发展,激励各方合作共赢。

信创包含了网络安全和信息化、基础硬件、基础软件例如操作系统、应用软件等。数字货币属于金融信创,是信创的一个分支。

开源证券指出,长期来看,未来五年是“大信创”发展的关键时期,发展空间广阔。短期来看,2022年是行业信创的元年,从2023年开始,金融、运营商、电力等八大关键行业的国产化有望加速。同时,相关政策催化有望逐渐落地,提振市场信心,必须重视“大信创”的产业趋势。

华西证券研报则认为,疫情等因素影响今年招投标节奏,信创公司业绩短期承压,但承压过后是释放,招投标有望在四季度密集启动,出现业绩拐点。目前党政信创已经常态化采购,行业信创正当时,看好相关政策文件的持续推动,叠加政策推进、供给突破、外部不确定性加强等因素,预计明年党政、行业信创均有望放量,信创行业有望高增。

美国出口管制升级,倒逼我国信创加速

一直以来,我国核心软硬件面临“缺芯少魂”的挑战。

核心软硬件的发展、成熟是一个逐步改进、迭代的过程,由于缺少实际应用场景,国产软硬件产品迭代速度慢,与国外差距较大;同时产品功能、性能的差距又导致市场接受度低,产业发展处于负反馈阶段。

“信创”作为国家战略,目的就是打破上述负反馈。信创产业的发展有利于保障我国软硬件供应链安全和信息安全,另一方面有利于我国核心软硬件企业的发展,助力核心数字产业升级壮大。

“信创”作为国家战略,目的就是打破上述负反馈。信创产业的发展有利于保障我国软硬件供应链安全和信息安全,另一方面有利于我国核心软硬件企业的发展,助力核心数字产业升级壮大。

华西证券认为,在当下美国出口管制措施升级、步步紧逼的背景下,“信创”的战略意义更加凸显。虽然国产软硬件与国际先进水平还存在差距,但“信创”的推进有效解决了“有无”问题,有效推动国产软硬件从“可用”向“好用”发展,从而保障了大部分场景(比如国防、工业控制等)的供应链安全。

政策持续发力,后续各地信创政策有望持续推进

10月12日,上交所发文优化了上证信息安全等13条指数,发布、优化的13条指数中,科技创新领域指数2条(中证科技创新信用债指数、中证创新主题信用债指数)、数字经济领域指数1条(上证信息安全主题指数),突出新一代信息技术等投资标的。

党政信创启动最早,八大行业中金融有望率先接力:

1)党政:过去党政信创主要以电子公文系统为主,2021年发改委发布《“十四五”推进国家政务信息化规划》,提出“到2025年基本实现政务信息化安全可靠应用”,意味着党政信创开启了从电子公文系统建设到电子政务系统建设的进程。过去主要以部委、省、市为主,未来党政信创有望下沉乡镇。

2)行业:八大行业主要指金融、石油、电力、电信、交通、航空航天、医院、教育,在八大行业中金融的信创渗透推进速度最快,根据亿欧智库测算,预计2022年金融行业信创试验机构国产化投入占全年IT支出的30%,预计于2023年逐步完成公文、财务、人事、决策支持等一系列一般系统的国产替换。目前党政信创经三期试点进入全面推广阶段,金融信创已完成二期试点,试点范围由大型金融机构向中小型金融机构渗透。

华西证券投资主线与受益标的梳理投资主线及受益标的如下。

1)核心基础软件:受益标的包括中国软件、海量数据、东方通、普元信息、宝兰德、麒麟软件、麒麟信安、达梦数据、太极股份等。

2)核心应用软件:受益标的包括金山办公、中望软件、中控技术、华大九天、概伦电子、广立微、用友网络、福昕软件、宇信科技、长亮科技、京北方、神州信息、天阳科技、高伟达、金蝶国际等。

3)核心硬件:受益标的包括龙芯中科、卓易信息、海光信息、中科曙光、浪潮信息、神州数码等。

港股研究社:

港股研究社获悉,据智通财经报道,华西证券首次给予海伦司“增持”评级,目标价12.33港元。据预测,在2022-2024年,该公司归母净利润将分别达到0.05、4.04、7.69亿元,同比增长率为102.14%、8117.57%、90.52%;营业收入将分别达到24.55、42.04、60.63亿元。海伦司(09869)

公司降本增效进展良好,不断迭代优化传统门店,新模式不断打开下沉市场空间。中长期来看,海伦斯将继续拓展门店网络,丰富产品组合,不断凸显行业竞争优势。

来源:港股研究社

富国基建君:

今日银行股继续走低,其中,招商银行(SH600036) 跌幅逾3%,跌破30元,股价创逾2年新低。

华西证券银行首席分析师表示,目前银行板块整体静态估值降仅0.53倍PB水平,具备较高安全边际,市场风险偏好降低时也提供一定防御属性,而融资结构和经济预期的改善有助于进一步打开银行估值修复空间。

艾瑞巴蒂,你认为招商银行当前是否具备配置价值?

央企创新ETF(SZ159974)

#招商银行A股时隔6年再度破净#

投资界:

10亿元的产业基金

投资界消息,10月10日,华西证券(SZ.002926)与成都市新津区战略合作签约仪式在天府农博园举行。双方将按照全面战略合作纲领,共同设立总规模,助力实体经济发展,推动实现新津区资本市场倍增。新津区委书记唐华,区委副书记、区长胡建平,华西证券党委书记、董事长鲁剑雄,华西证券副总裁、华西金智董事长黄明出席签约仪式。新津区委常委、统战部部长,天府智能制造产业园党工委书记叶尚敏主持会议。

唐华表示,金融是实体经济的血脉,近年来新津围绕持续激发金融支持实体经济活力,搭平台、塑场景、优服务,全方位多维度促进资本链、创新链、产业链融通发展,助力产业建圈强链。本次双方按照“调研一批企业、形成一个政策、组建一支基金、签署一个协议”的目标,在开展全面战略合作的基础上达成一致意见,必将联合推动区域内企业奋力跑出上市加速度,进一步助力新津资本市场发展壮大。

鲁剑雄表示,华西证券作为四川本土券商,多年来深入践行根据地策略,构筑覆盖企业运营全生命周期的服务体系,为四川企业提供全方位、差异化、创新性的综合金融服务。此次战略合作标志着双方迈入新阶段,华西证券将紧紧围绕新津的发展需求,共同打造“链主”企业发挥“头雁”效应,凝聚“链主+链属”集群发展合力,为新津企业提供最优质、最高效的服务,成就双方“价值共享、和谐共赢”新局面。

双方将共同设立产业引导基金,总规模10亿元,首期2亿元,重点投资新津主导产业及重点扶持产业,大力支持区域内拟上市企业、上市后备企业及专精特新企业,助力企业成长、产业升级。

胡建平、黄明代表双方签订了战略合作协议。随后,新津数字科技产业发展集团总经理邵世伟、华西金智副总经理张忠涛代表签署了基金战略合作协议。

会上,新津区数字经济中心副主任唐宇飞解读了《新津区关于加快企业上市若干支持政策》,公司投行西南业务部总经理王宇翔作了《A股上市的政策解读与业务实践》主题分享,双方就如何全面提升政企合作,促进经济和金融良性循环、健康发展进行交流和探讨。

来源:华西证券股权专家

获取更多LP资讯,来??VC情报局

网页链接

宏本樂:

#每日金股# 2022-10-13

信创:高鸿股份(000851)

信创:神州数码(000034)

处理器:海光信息(688041)

20221007-华西证券-高鸿股份-000851-通信行业:诺贝尔奖花落量子领域,催化量子通信概念

20220906-西南证券-神州数码 -000034-“云+信创”双轮驱动,IT分销龙头地位稳固

20221012-太平洋证券-海光信息-688041-国产CPU厂商领军者,进入快速增长期

每日经济新闻:

每经AI快讯,华西证券10月13日发布研报称,给予科博达(603786.SH,最新价:59.62元)增持评级。评级理由主要包括:1)业绩同环比高增有望持续改善;2)合资设立科博达智能科技加码布局域控和高阶智驾;3)产品品类不断丰富日系客户持续突破。风险提示:行业竞争加剧;客户拓展不及预期;新产品放量不及预期;芯片短缺;原材料成本上升等。

AI点评:科博达近一个月获得2份券商研报关注,买入1家,增持1家,平均目标价为68.76元,与最新价59.62元相比,高9.14元,目标均价涨幅15.33%。

每经头条(nbdtoutiao)——“内卷”下的商机:每小时10元,“韩剧同款”付费自习室赚到钱了吗?

(记者 尹华禄)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

每日经济新闻:

每经AI快讯,华西证券10月12日发布研报称,给予三七互娱(002555.SZ,最新价:15.09元)增持评级。评级理由主要包括:1)受产品周期及投放节奏影响,营收及利润略有下滑;2)海外市场维持稳健表现,国内新品及储备蓄势待发;3)营销费用随新游上线走高,转型战略下自研持续加码。风险提示:游戏版号政策收缩风险;新游测试不及预期风险;税收优惠政策被取消风险;人才流失风险。

AI点评:三七互娱近一个月获得3份券商研报关注,买入3家。

每经头条(nbdtoutiao)——“内卷”下的商机:每小时10元,“韩剧同款”付费自习室赚到钱了吗?

(记者 王晓波)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

每日经济新闻:

每经AI快讯,华西证券10月11日发布研报称,给予广汽集团(601238.SH,最新价:12.29元)买入评级。评级理由主要包括:1)丰田表现亮眼自主新品加速;2)埃安供需提升合资电动化转型加速。风险提示:合资车型销量不及预期;自主品牌盈利不及预期;缺芯缓解力度低于预期等。

AI点评:广汽集团近一个月获得7份券商研报关注,买入4家,强烈推荐2家,平均目标价为17.9元,与最新价12.29元相比,高5.61元,目标均价涨幅45.65%。

每经头条(nbdtoutiao)——“内卷”下的商机:每小时10元,“韩剧同款”付费自习室赚到钱了吗?

(记者 王晓波)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

大数据复盘:

在股市里有一个很重要的投资策略:跟着机构走,机构关注什么我们就关注什么。

机构资金往往是聪明的资金。机构与散户相比有着得天独厚的优势,首先,机构资金量大,能决定股票的涨跌;其次,机构是团队作战,考虑问题全面;第三,机构在决定购买一支股票之前,都经过基本面的长期调查研究,制定周密而详细的策略后才实施购买。第四,机构很专一,一年只做几支股票,一支股票一做就是几年,专注力打败一切。第五,机构获取信息的能力远远强于散户,散户获取的都是滞后的消息。先入者吃肉,后进着喝汤。千金难买早知道。

那么问题来,我们如何发现并跟上机构的脚步呢?

或许,大宗交易机构专用买入席位给了我们答案。

机构专用席位即机构特有的交易席位,散户没有权限。机构买入也代表机构资金进场。

那么问题又来了,我们如何找到机构专用席位呢?如何发现他们的足迹呢?

这里,我们每天都会监控和梳理有机构买入席位的股票分享给大家,供大家参考。截止2022年10月12日收盘,一起来看看今天的机构专用的买入席位吧,看看机构今天都买了什么?

万泽股份(000534)

万泽股份今日机构专用买入席位为1席,成交量共30.00万股,成交额共415.50万元,成交额占流通市值比例为505.28%。

滨海能源(000695)

滨海能源今日机构专用买入席位为1席,成交量共100.00万股,成交额共1122.00万元,成交额占流通市值比例为-44.37%。

恒逸石化(000703)

恒逸石化今日机构专用买入席位为1席,成交量共51.88万股,成交额共394.29万元,成交额占流通市值比例为13.18%。

华孚时尚(002042)

华孚时尚今日机构专用买入席位为1席,成交量共128.61万股,成交额共406.41万元,成交额占流通市值比例为293.16%。

美年健康(002044)

美年健康今日机构专用买入席位为1席,成交量共250.00万股,成交额共937.50万元,成交额占流通市值比例为171.57%。

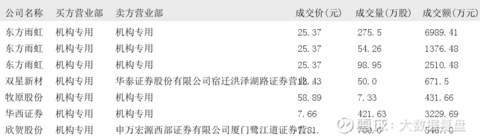

东方雨虹(002271)

东方雨虹今日机构专用买入席位为3席,成交量共428.71万股,成交额共10876.37万元,成交额占流通市值比例为-152.94%。

双星新材(002585)

双星新材今日机构专用买入席位为1席,成交量共50.00万股,成交额共671.50万元,成交额占流通市值比例为367.04%。

牧原股份(002714)

牧原股份今日机构专用买入席位为1席,成交量共7.33万股,成交额共431.66万元,成交额占流通市值比例为108.14%。

华西证券(002926)

华西证券今日机构专用买入席位为1席,成交量共421.63万股,成交额共3229.69万元,成交额占流通市值比例为254.35%。

欣贺股份(003016)

欣贺股份今日机构专用买入席位为1席,成交量共700.00万股,成交额共5467.00万元,成交额占流通市值比例为77.42%。

华测检测(300012)

华测检测今日机构专用买入席位为1席,成交量共19.65万股,成交额共401.65万元,成交额占流通市值比例为54.11%。

金通灵(300091)

金通灵今日机构专用买入席位为1席,成交量共973.00万股,成交额共3055.22万元,成交额占流通市值比例为392.16%。

聚光科技(300203)

聚光科技今日机构专用买入席位为2席,成交量共290.00万股,成交额共8357.80万元,成交额占流通市值比例为1048.32%。

中际旭创(300308)

中际旭创今日机构专用买入席位为1席,成交量共78.70万股,成交额共1998.19万元,成交额占流通市值比例为252.35%。

盛弘股份(300693)

盛弘股份今日机构专用买入席位为2席,成交量共60.00万股,成交额共2393.40万元,成交额占流通市值比例为1238.40%。

安通控股(600179)

安通控股今日机构专用买入席位为1席,成交量共2200.62万股,成交额共8164.29万元,成交额占流通市值比例为53.48%。

中孚实业(600595)

中孚实业今日机构专用买入席位为1席,成交量共1585.48万股,成交额共5041.83万元,成交额占流通市值比例为125.79%。

国机重装(601399)

国机重装今日机构专用买入席位为1席,成交量共224.84万股,成交额共683.51万元,成交额占流通市值比例为264.90%。

国力股份(688103)

国力股份今日机构专用买入席位为1席,成交量共15.00万股,成交额共864.00万元,成交额占流通市值比例为540.74%。

艾为电子(688798)

艾为电子今日机构专用买入席位为1席,成交量共65.00万股,成交额共5099.90万元,成交额占流通市值比例为340.24%。

今日大宗交易榜单中出现机构买入席位的个股为:万泽股份、滨海能源、恒逸石化、华孚时尚、美年健康、东方雨虹、双星新材、牧原股份、华西证券、欣贺股份、华测检测、金通灵、聚光科技、中际旭创、盛弘股份、安通控股、中孚实业、国机重装、国力股份、艾为电子。

机构买入,并不代表后市一定看涨。但至少代表有机构看好这些个股,值得关注。

注:以上分析仅供参考,所提个股仅做为信息分享和参考,风险自负!

复利之王-老赵:

实盘擒龙之下午计划;10月12日,1791359.10

本金;46.7万,目前账户,179.1万,总体+132.4万。

今日上午操作;

卖:海鸥住工(SZ002084)

持有没动:龙津药业(SZ002750)

持有没动:华西证券(SZ002926)

今日下午备选计划;

一:双象股份sz002395

二:黑芝麻sz000716

三:金龙羽sz002882

四:宝馨科技sz002514

五:贵绳股份sh600992

#短线牛股# #股票# #短线黑马#

龙哥复盘22:

实盘擒龙之上午计划;10月12日,1810094.20

本金;46.7万,目前账户181万,总体+134.3万。

目前持仓;

一;002084海鸥住工。

二;002750龙津药业。

三;002926华西证券。

今日上午备选计划;

一;002093国脉科技。

二;002395双象股份。

三;000716黑芝麻。

四;002882金龙羽。

五;002514宝馨科技。

仅个人观点,不构成任何投资依据!

国脉科技(SZ002093) 黑芝麻(SZ000716) 双象股份(SZ002395)

每日经济新闻:

每经AI快讯,华西证券10月12日发布研报称,给予长城汽车(601633.SH,最新价:26.09元)买入评级。评级理由主要包括:1)销量环比提升坦克交付高增;2)海外市场加速布局新能源出海空间广阔;3)硬核技术加持平台加速输出。风险提示:缺芯影响超预期;车市下行风险;WEY、沙龙、哈弗等品牌所在市场竞争加剧,销量不及预期;出海进度不及预期。

AI点评:长城汽车近一个月获得5份券商研报关注,买入4家,平均目标价为45.5元,与最新价26.09元相比,高19.41元,目标均价涨幅74.4%。

每经头条(nbdtoutiao)——10万人口小县,4万多人烘焙出“中国面包之乡”

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

Sophielzp:

事件

央行公布9月金融和社融数据:

9月新增人民币贷款2.47万亿元,同比多增8108亿元;人民币存款增加2.63万亿元,同比多增3030亿元;M2增速12.1%,同比提高3.8pct,环比降低0.1pct;M1增速6.4%,同环比分别提高2.7pct和0.3pct。9月新增社融3.53万亿元,同比多增6245亿元,增速10.6%。

前三季度合计新增人民币贷款18.08万亿元,同比多增1.36万亿元;人民币存款增加22.77万亿元,同比多增6.16万亿元;社融增量累计27.77万亿元,同比多增3.01万亿元。

分析与判断:

► 9月信贷多增幅度超预期,企业贷款结构延续改善

1)居民贷款:

9月新增人民币贷款2.47万亿元,同比大幅多增8108亿元、幅度为近两年单月最高;贷款余额增速11.2%,环比回升0.3pct,经过两个月的放缓后再回年中增速水平。9月新增约6500亿元,同比仍有1383亿元左右缺口,主要是居民中长期贷款同比少增1200亿元,但单月3456亿元左右增量投放已基本回升至月均水平,结合9月的30大中城市房屋销售数据阶段性回升,近期稳地产政策频繁推出下,预计后续融资需求将有所修复;居民短贷新增3038亿元,基本持平上年同期,环比前两个月也有明显改善。9月新增1.9万亿元,同比大幅多增约9370亿元,是信贷投放增量的主要贡献部分,并且延续8月结构改善的格局,企业短贷和中长贷分别为6567亿元和1.35万亿元,同比放量多增4741和6540亿元;票据单月负增827亿元,也是去年二季度以来首次转负,结合9月最后一周票据转贴现利率保持相对较高水平,反映有效信贷需求提升。自8月国常会新增3000亿元政策性开发性金融工具以来,基建资本金投放加速落地;根据央行披露的9月三大政策行净新增PSL规模1082亿元,自2020年2月以来余额首次出现净增,政策性金融持续发力,一定程度上托底经济、推动宽信用进程,带动配套融资上量。

前三季度整体来看,

合计新增人民币贷款18.08万亿元,已超去年全年增量的90%,同比多增1.36万亿。节奏上Q3信贷同比多增幅度较Q2走阔,反映信贷投放阶段性改善;投向结构上,疫情多发影响下,Q3居民端同比仍少增,但幅度较Q2改善,企业中长期贷款投放也有明显改善。

展望后续,

四季度稳增长政策落地显效下,经济动能修复,有效融资需求也是缓慢回升的过程,全年信贷总量将保持稳健充裕。

► 信贷和表外贡献主要增量,驱动社融增速回升0.1pct

除信贷放量支撑外,表外也是9月社融超预期的主要贡献因素,

9月新增社融3.53万亿元,同比多增6245亿元,余额增速10.6%、环比略回升0.1pct。委贷+信托贷款+未贴现汇票总体新增1449亿元,较上年同期-2106亿元的低基数有明显提升,委托贷款和信托贷款都贡献较高增量,预计有政策性开发性金融工具发力的带动;叠加对实体发放的人民币贷款同比多增约8000亿元,对冲了企业债和政府债融资同比减少的压力。

前三季度来看,

社融规模累计新增27.77万亿元,同比多增3.01万亿元,一方面信贷稳健多增、且Q3增幅走阔贡献主要增量;另一方面Q3以来,政府债发行节奏错位下,同比少增部分主要由表外补齐。未来5000亿元专项债结存限额发行落地也将支撑四季度社融体量。

► M1增速上行,剪刀差负向收敛

9月M2增速12.1%,同比提高3.8pct,环比降低0.1pct,主要是中长贷投放改善,信用派生下M2保持较高增速;M1增速6.4%,同环比分别提高2.7pct和0.3pct,剪刀差负向收敛,资金活化程度提升,也反映9月企业经营动能或有一定改善。

9月存款总量增2.63万亿元,同比多增3000亿元,住户和企业存款分别同比多增3232亿元和2457亿元;同时财政存款同比少减230亿元,财政支出力度有进一步加强空间。

投资建议

9月信贷社融增量超预期、投放结构优化,反映企业的融资需求和经营动能都有边际改善。后续伴随四季度稳增长政策的加快落地显效,以及第三批专项债发行,宽信用进程将保持稳健。

目前板块整体静态估值降仅0.53倍PB水平,具备较高安全边际,市场风险偏好降低时也提供一定防御属性,而融资结构和经济预期的改善有助于进一步打开银行估值修复空间。个股层面继续推荐:招商,宁波,成都,杭州,无锡,常熟,青岛银行等。

风险提示

1、经济修复幅度和节奏不及预期;

2、个别银行的重大经营风险等。

分析师与研究助理简介

刘志平:

华西证券银行首席分析师,上海财经大学管理学硕士学位,研究领域主要覆盖银行、金融行业。从业经验十多年,行业研究深入,曾任职于平安证券研究所、国金证券研究所、浙商证券研究所。

李晴阳:

华西证券银行分析师,华东师范大学金融硕士,两年银行行业研究经验,对监管政策和行业基本面有深入研究,曾任职于平安证券研究所。

分析师承诺

作者具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

注:

分析师:刘志平 分析师执业编号:S1120520020001

分析师:李晴阳 分析师执业编号:S1120520070001

证券研究报告:《9月金融数据点评:9月信贷社融超预期,对公信贷结构延续改善》

报告发布日期:2022年10月12日

重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明:

本订阅号为华西证券银行团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

诚邀您持续关注“志平金融研究”

华西证券(SZ002926):

签约仪式现场。 为推进金融资本与产业创新深度融合,加快实施上市企业培育工程,10月10日,新津区人民政府-华西证券(002926)战略合作签约仪式在天府农博主展馆举行,双方将共同设立总规模 10 亿元产业基金,推动实现新津区资本市场倍增。 ... 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ000782 SZ002194 SZ002588 SH688565 SH600515 SZ002382 SH600088 SZ300226 SZ002102 SH600105 SZ300674 SH605188 SH603136 SH605377 SH688499 SZ002392 SH603200 SH600535 SZ002211 SH603900 SZ002341 SH600561 SZ000002 SH688255 SZ002371 SZ002945 SZ000901 SZ000977 SZ300845 SZ301081 SH600983 SZ300408 SZ002573 SZ300447 SZ002062 SZ300976 SZ000420 SH603798 SZ300583 SH600707 SH600730 SZ300348 SZ301127 SZ000756 SH605151 SH603269 SZ002360 SZ002123 SH600802 SH600836