2022-12-07今日SZ300224股票最新净值和交易情况

做空大法师:

正海磁材(SZ300224)技术指标很好,未来一个月最少有20%涨幅

价值目录:

1.公司概况:深耕二十余年,成长为全球钕铁硼龙头之一

公司控股股东为正海集团,实力雄厚。正海集团持有公司 43.66%股权,集团旗下有 十多家子公司,其中正海磁材、正海生物两家为创业板上市公司,集团业务涉及磁 材、新能源电驱、再生医学、汽车内饰、电子信息等多个领域,产业背景雄厚。公 司下属东西厂区、福海厂区及南通正海磁材等子公司主要经营稀土永磁生产业务,而上海大郡主要经营新能源汽车电驱系统业务,另外有多家贸易公司分布于欧、美、日、韩、东南亚等地区。

深耕钕铁硼二十余年,公司成长为全球高性能钕铁硼行业龙头企业之一。公司自 2000 年成立起开始布局钕铁硼磁材领域,主要经历早期积淀(2000 年-2011 年)、产 业链延伸(2011 年-2014 年)、海外市场扩展(2014 年-2019 年)、加速成长(2019 年至今)四个发展阶段: 1)早期积淀(2000 年-2011 年):公司 2000 年成立以来,聚焦高性能钕铁硼永磁材 料的研发、生产、销售和服务,逐渐在风电和节能环保等领域占据主导地位。在 此期间,公司主要围绕烟台东厂进行产能扩张及技术突破,至 2011 年形成 3300 吨产能。

2)产业链延伸(2011 年-2014 年):公司 2011 年上市后发展提速,产能扩张的同时 不断延伸产业链。2012 年,公司参股投资上海大郡,向下游布局新能源汽车电 驱系统业务;同年公司与五矿有色合资成立正海五矿,为公司供应高性能钕铁 硼合金速凝薄片(钕铁硼磁体前端原料)。3)海外市场拓展(2014 年-2019 年):2013 年美国国际贸易委员会对公司的 337 调 查终止,公司与专利持有方日立金属达成和解,从此公司全面打开国际市场,2014 年后陆续成立欧洲、日本、韩国、北美、东南亚公司,扩展海外市场。4)加速成长(2019 年至今):随着新能源汽车、风电等下游需求爆发,公司产能顺 势快速扩张,从 2019 年的 6300 吨扩至当前 1.6 万吨。

钕铁硼磁材为公司主要增长极,现有 3 大基地 1.6 万吨产能。公司目前已有 3 大磁 材厂区,包括山东烟台东西厂区、湖南江华福海厂区及江苏南通厂区,合计拥有 1.6 万吨钕铁硼产能,至 2022 年底将具备 2.4 万吨产能,并规划在 2026 年前达到 3.6 万 吨产能;与五矿稀土合资的正海五矿已建成 6000 吨合金片产能(钕铁硼前端原料); 公司多年耕耘形成全球化布局,在德国、日本、韩国、美国、马来西亚设立了营销 服务基地。2021 年,公司钕铁硼磁材业务实现营收 33.03 亿元,占总营收 98%; 2022H1,该业务实现营收 27.40 亿元,占总营收 99%。

钕铁硼产销扩张+单吨盈利稳定,公司业绩持续释放。2021 年后下游新能车需求爆 发带动公司业绩快速增长:2017-2021 年公司营收 CAGR 达 29.7%,归母净利 CAGR 达 27.1%,整体保持较快速增长,尤其是在 2020 年后下游新能源景气度大幅抬升,业绩表现更佳,2020/2021/2022Q1-Q3公司归母净利分别同比+42.9%/+99.2%/+66.2%。1)产销扩张:随公司产能扩张+下游需求逐渐企稳回升,2018-2021 年公司钕铁硼 销量 CAGR 达 37.4%。2)单吨盈利相对稳定:2018-2021 年公司单吨毛利稳定在 5 万元以上,波动较小,展现出较强的成本管控能力和顺价能力。

新能源汽车电机驱动业务持续减亏,盈利能力有望随放量改善。公司新能源汽车电 机驱动业务依托平台上海大郡,为公司于 2012 年参股设立,2015 年公司收购上海 大郡 81.53%股权实现控股,目前公司持有上海大郡 98%股权。上海大郡早期产品主 要面向商用车市场,自 2017 年以来受到补贴退坡、推荐目录重申以及一二线城市商 用市场逐步饱和等影响,行业景气下行,出现持续亏损,2019 年亏损扩大至 1.1 亿 元,公司主动调整市场战略聚焦乘用车产品和优质客户,2020 年起逐年减亏,2021 年亏损收窄至 0.4 亿元,2022H1 受疫情影响亏损 0.2 亿元。另外,商誉减值也在 2018 年计提完毕,后续将不再产生商誉减值影响。2021 年上海大郡产能利用率仅 1%,但公司战略已初见成效,样机性能和交付进度满足客户的要求,未来随着新产品认 证流程推进并放量,上海大郡有望逐渐扭亏为盈。

2.高性能钕铁硼:2021-2025年需求CAGR约23%,国内龙头有望维持领先优势

2.1.什么是高性能钕铁硼?

当前主流的永磁材料包括铁氧体永磁和稀土永磁两大类,钕铁硼属于第三代稀土永 磁。1)铁氧体永磁:指的是以 Fe2O3 为主要组元的复合氧化物强磁材料,代表是钡 铁氧体和锶铁氧体等。2)稀土永磁:则指的是稀土金属(Sm、Nd、Pr 等)和过渡 族金属(Fe、Co 等)形成的合金经一定的工艺制成的永磁材料,又划分为三代:第 一代 SmCo5,第二代 Sm2Co17,钕铁硼(Nd2Fe14B)为第三代稀土永磁。

钕铁硼指标性能优异,且价格相对适中,目前在中高端领域应用具有较高性价比。不同永磁材料属性不同,因此应用领域也有所差异,以当前使用最广泛的铁氧体永 磁和钕铁硼为例,其中铁氧体永磁磁性能较低、但价格低廉,广泛应用于汽车雨刮、座椅、摇窗电机等汽车微电机中,以及家电、电动工具等,而钕铁硼在最大磁能积、内禀矫顽力等指标上均表现突出,磁性能优异(以最大磁能积为例,钕铁硼最高可 以做到 50 MGOe +,但铁氧体最高为 5 MGOe 左右),同时价格适中、温度特性较 好,综合来看是用于新能车驱动电机、风电等中高端领域最具性价比的永磁材料。

根据磁性能不同,烧结钕铁硼可分为多种牌号。根据内禀矫顽力的高低,钕铁硼可 划分为从低矫顽力(N)到至高矫顽力(TH)等不同牌号,而在各类别下,不同的 最大磁积能又对应不同的标号,例如,N35 表示“内禀矫顽力>11 同时最大磁能积 ≈35”的钕铁硼,N45SH 即表示“内禀矫顽力>20 同时最大磁能积≈45”的钕铁硼。

由于性能差异的存在,烧结钕铁硼可分为中低端与高性能钕铁硼,两者应用领域差 异较大。从基本定义看,内禀矫顽力和最大磁能积之和大于 60 的烧结钕铁硼磁材为 高性能钕铁硼(例如上文提及的 N45SH 即属于高性能钕铁硼)。不过实际中区分低 性能的高性能钕铁硼一般从终端需求来区分,中低端钕铁硼产品主要用于磁选机、磁吸附、玩具、箱包扣等发展潜能较小的传统行业。而高性能钕铁硼由于磁性能更 好,多用于电动车驱动电机、风电、智能制造等领域。一般高端应用领域采用的钕 铁硼磁性能更强、牌号更高,例如风电等一般用 SH 牌号系列,变频空调一般用 SH、UH 等牌号系列,新能源汽车驱动电机一般用到 UH、EH 等较高等级牌号。

随着下游高端应用领域持续扩张,高性能钕铁硼占钕铁硼产量比重正在持续提升。根据 Frost & Sullivan 数据,2015 年全球/中国的高性能钕铁硼产量占比分别为 23.5%/15.6%,2020 年已经提升至 30.5%/23.5%,在未来新能源车等下游高端应用领 域高景气的情况下,未来高性能钕铁硼占比有望加速提升。

2.2.需求空间:新产业注入新活力,2021-2025年CAGR约23%

未来高性能钕铁硼需求增速有望超 20%,为磁性材料中成长性最好的赛道之一。按 照终端需求推算,我们预测 2022/2023/2025 年全球高性能钕铁硼用量分别为 12.1/14.8/22.1 万吨,2021-2025 年 CAGR 约为 23%,实际为磁性材料中需求增速最 快的品种之一,最核心的驱动力为新能源汽车领域的需求放量,此外风电、变频空 调、工业电机等亦将贡献较为明显的需求增量。

2.2.1.汽车:新能源车高速扩张,贡献最主要需求增量

就汽车领域而言,钕铁硼过去主要应用于各类微特电机中。最典型的应用包括 EPS 等, 由于 EPS 对永磁电机的性能、重量和体积要求很高,因此多采用钕铁硼,单套 EPS 用量大约在 0.25kg。此外汽车内部还搭载了大量微特电机,普通轿车配备 20- 30 台,高端轿车 60-70 台,部分豪华车型上百台,且随汽车智能化趋势,未来单车 搭载微电机数量有望进一步提升,部分应用领域如 ABS 防抱死制动系统、油泵/水 泵电机、启动电机、车载空调等,也会对钕铁硼构成一定用量需求。

而相较于传统汽车而言,电车因搭载了永磁同步电机,钕铁硼单车用量大幅提升。1)永磁同步电机为电车装配主流:目前电车装配的驱动电机约 94%为永磁同步电 机(此外还有少量车型采用交流异步电机等),由于永磁同步电机本身存在体积小、效率高的优势,目前仍为主流,尚无成熟技术可以取代。2)永磁同步电机中需要消 耗大量高性能钕铁硼:永磁同步电机转子部分采用永磁体以产生恒定磁场,由于其 他永磁材料如铁氧体等磁能积不足,因此钕铁硼是最合适的选择。永磁同步电机的 使用,使得电车的单车钕铁硼用量要明显高于传统汽车,一般而言,纯电动车单车 钕铁硼消耗量平均约为 3.5kg,混动单车用量约 2kg,明显高于传统汽车(单车用量 <1kg)。

新能源汽车市场已由政策驱动切换至内生需求驱动,未来有望维持长期高景气。2015-2017 年的电动车牛市核心驱动力是政府支持政策及超额补贴,随后续政策逐 步退出,电动车销量增速也快速下滑,2019 年的补贴退坡甚至导致销量负增长。但 在本轮电动车牛市中,尽管 2021 年单车补贴额进一步下滑,但国内电车销量仍实现 了爆发式增长,本质在于通过政策前期导入,电车已经基本进入内生需求驱动阶段,逐渐实现对补贴脱敏:一方面有越来越多的优质车型出现,形成所谓“供给创造需 求”的逻辑;另一方面由于购车经济性提升+用车便利性提升,广阔的 C 端消费市 场正在崛起(2021 年 C 端占比已达 80%+),而内生需求驱动的电车市场高景气将 比政策驱动更持久。

此外,本轮电车牛市为全球景气共振。过往中国为了实现汽车产业的弯道超车,率 先在新能源汽车领域发力,提供完备的政策支持,因此电动车产业迅速壮大,2014- 2018 年销量占全球比例从 18%提升至 56%,每年都贡献了全球电动车的主要增量。但当下出于减碳共识,全球电动车景气共振大周期已启动,而不再是中国一枝独秀: 欧洲 2020 年起实施超严格减排法案,倒逼车企电动化,且欧洲各国纷纷加码基建投 入+购车补贴;美国拜登政府上台后亦高度重视电动车产业,加码税收优惠及购置补 贴。从结果来看,2021 年中美欧电车出货量均实现了高速增长。

未来电车市场高增可期,将贡献未来钕铁硼主要需求增量。电动车高速扩张时代已 至,预计 2022/2023/2025 年全球电动车销量有望达 1000/1400/2500 万辆左右,对应 钕铁硼需求分别为 3.1/4.5/8.0 万吨,2021-2025 年 CAGR 约 41.7%。

2.2.2.风电:经济性+政策驱动装机规模扩张,直驱/半直驱渗透率提升

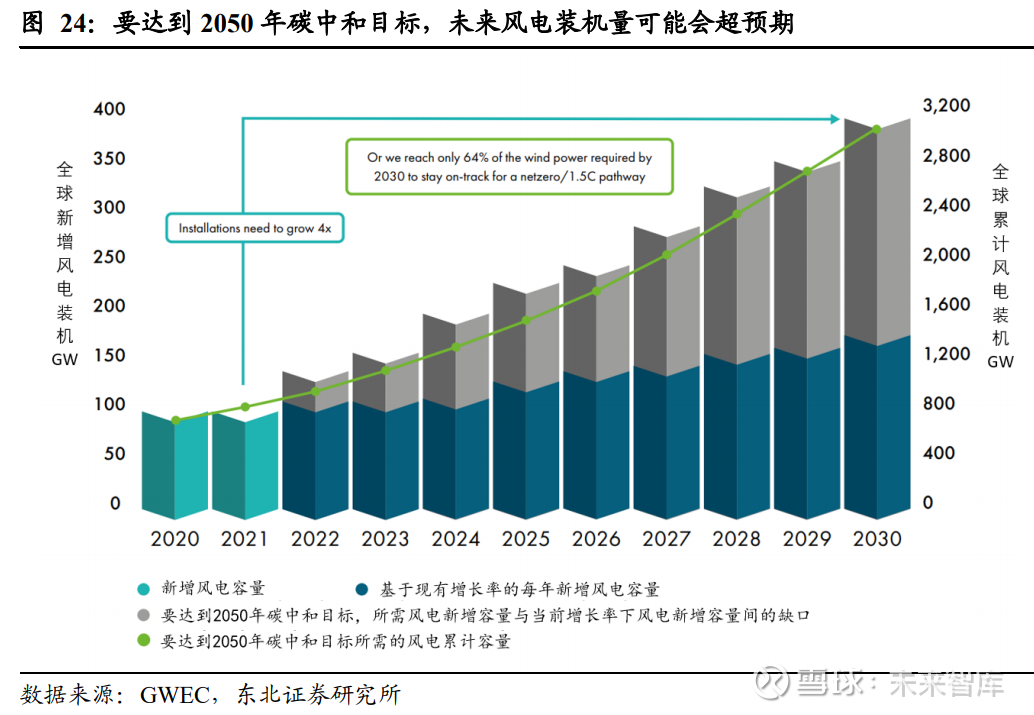

碳中和大势下,风电产业正在加速发展。为了实现碳中和目标,以风电、光伏为代 表的可再生能源发电比例需要不断提升。根据全球风能理事会 GWEC 数据,21 世 纪以来全球风电装机规模在持续扩张,2020-2021 年全球风电新增装机量分别达 95.3/93.6GW,大幅超出历史年份(2014-2019 年均值仅 56GW),全球碳中和大背 景下,风电发展正在提速。其中中国已成为全球风电发展的主导力量,2021 年中国 新增风电装机约 47.6GW,占全球比重高达 50.9%,而从近期招标量来看,2022 H1 国内风电设备招标量达 51.1GW,接近 2021 年全年水平,或将有力支撑 2022 年下 半年及 2023 年国内风电装机规模。

经济性的提升是风电装机规模持续扩张的商业基础。风机大型化趋势推动下,均摊 成本下降,风电经济性愈发凸显。根据 IRENA 数据,2021 年全球陆上/海上风电 LCOE 分别为 0.033/0.075 USD/kWh,较 2010 年已经大幅下降了 68%/60%。目前陆 上风电 LCOE 已经明显低于传统化石能源,并且在可再生能源中也已成为最低,海 上风电 LCOE 亦接近传统化石能源 LCOE 下沿,未来有望进一步降低。经济性的提 升构成了风电装机可持续扩张的重要商业基础。

政策的大力支持为风电装机规模扩张保驾护航。国内近年已出台大量政策推动政策,在“双碳”目标背景下,我国持续加大可再生能源开发力度。1)风电光伏发电占比目 标:2021 年,全国风电、光伏发电发电量占全社会用电量的比重达到 11%左右,目 标是在“十四五”期间实现风电和太阳能发电量翻倍,到 2025 年风光等非水电可再生能源电力消纳责任权重达到 18%。2)风光大基地项目:2021 年 11 月第一批项目清 单发布,规划装机达到 97.05GW,投产时间为 2022-2023 年;2022 年 2 月第二批风 光基地项目清单发布,十四五时期规划建设 200GW,十五五时期规划建设 255GW,合计 455GW,目前第一批大型风电光伏基地已经有九成以上开工建设,而第二批风 光大基地项目建设也已经启动。在国家政策大力支持下,未来国内风电装机规模有 望加速放量。

碳中和要求下,未来风电新增装机规模或将超预期。根据 GWEC 全球风能理事会预 测,2022年后每年风电新增装机量将突破100GW,2026年新增装机量有望达130GW 左右。但实际上据 IEA 数据,为了达成 2050 年碳中和的目标,2030 年的风电新增 装机量须达 390GW,为 2021 年的 4 倍+,而现有增长率下 2030 年新增风电装机量 则只有 170GW 左右,较目标值存在较大缺口,随着碳中和的逻辑强化,未来或存 在风电装机扩张超预期的可能。

直驱/半直驱永磁风机渗透率提升有望带动钕铁硼需求加速释放。风电机组的发电机 主要包括双馈异步、直驱同步、半直驱同步等多种技术路径,其中直驱/半直驱永磁 发电机需要使用钕铁硼,而双馈式则无须使用。相对于双馈式发电机而言,直驱风 机因为无须齿轮箱,后期维护工作量小,而在风机大型化的趋势下,对机组的可靠 性要求越来越高,因此风机直驱化是未来的重要趋势之一,不过由于目前直驱风机 造价相对较高,半直驱则同时结合了双馈与直驱的优势,占比有望更快提升。

目前 直驱/半直驱渗透率预计 30%左右,未来渗透率有望提升至 50%(主要是半直驱渗透 率提升),带动风电领域钕铁硼用量更快扩张。考虑到直驱风机钕铁硼用量约为 700kg/MW,半直驱用量约为 200kg/MW(约为直驱的 1/3),预计 2022/2023/2025 年风电领域钕铁硼用量分别为 1.8/2.2/3.1 万吨,2021-2025 年 CAGR 约 19.4%。

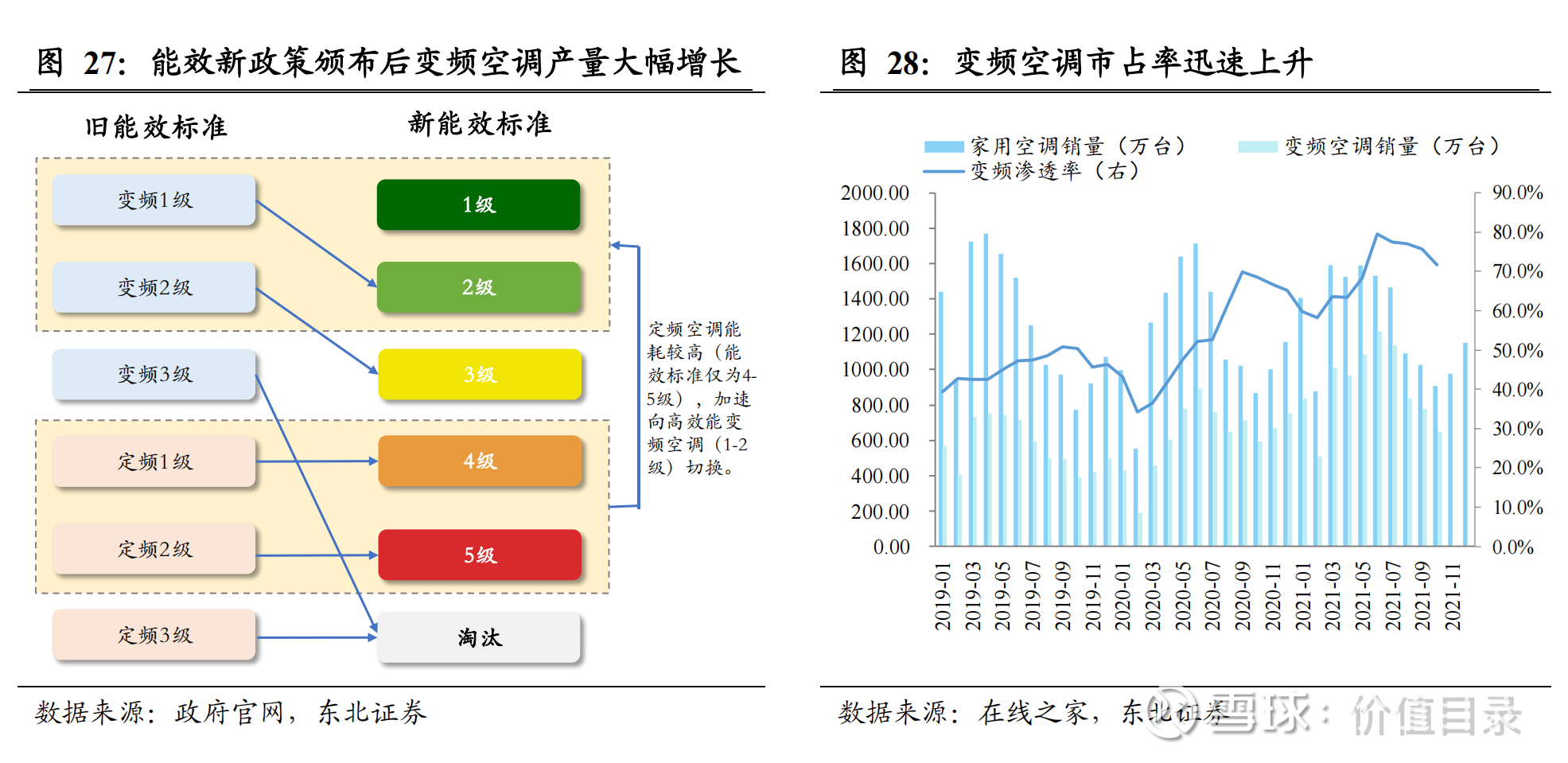

2.2.3.空调:能效标准大幅趋严,钕铁硼变频空调占比有望提升

压缩机为空调核心部件,钕铁硼主要应用于空调压缩机的电机转子中。在空调运行 过程中,制冷剂吸热、放热,不断进行气态、液态转化,由此实现制冷循环。而空 调压缩机则是完成这一转换中的关键环节(将低温低压冷媒气体压缩成高温高压冷 媒气体),为空调的核心部件之一,也最耗电。定频空调采用定速压缩机,即压缩机 转速恒定不变,通过开关压缩机来调节温度;而变频空调采用变频压缩机,可以通 过改变供电频率,调节压缩机转速,控制空调器输出能力,因此更为节能,钕铁硼 常用于变频压缩机的电机转子中,使得变频空调充分发挥出高效、节能的优势。

最严空调能效标准实施,钕铁硼变频空调渗透率有望进一步提升。2020 年 7 月 1 日 起我国正式开始实施 GB21445-2019《房间空气调节器能效限定值及能效等级》标准,首次统一变频、定频空调能效评定体系,将能效标准从原来的 3 级拓展为 5 级,在 新的能效标准体系下,原 3 级能效的定频空调、变频空调以及原 2 级能效标准的单 冷式定频空调都不符合市场准入门槛。能效标准提升后,国内空调产品的变频化趋 势加速(截止 2021 年底变频空调渗透率已达 70%左右),且未来有望更多地使用稀 土永磁电机以满足高能效标准。预计 2022/2023/2025 年空调领域钕铁硼用量分别为 1.3/1.5/2.0 万吨,2021-2025 年 CAGR 约 17.8%。

2.2.4.工业电机:高效电机政策引领,潜在的钕铁硼需求爆发点

工业电机为用电大户,通过提高电机效率可以实现大幅节能。2020 年我国电机保有 量约为 29.5 亿千瓦,工业电机耗电量占工业用电总量的 70%以上,因此在工业电机 领域实现效率提高,能够从源头上减少能源消耗。政策端支持下,未来高效节能电机渗透率有望加速提升。2021 年 6 月开始《GB18613- 2020 电动机能效限定及能效等级》正式实施,淘汰 IE3 以下能效电机,2021 年 11 月工信部发布《电机能效提升计划》,要求到 2023 年高效节能电机年产量达到 1.7 亿千瓦,在役高效节能电机占比达 20%以上(而当前渗透率不到 10%)。2022 年 6 月发布的《工业能效提升行动计划》提出 2025 年新增高效节能电机占比达到 70% 以上。在政策大力支持下,未来节能电机渗透率有望加速提升。

采用永磁同步电机是实现电机高效节能的重要方式。高效节能电机即能达到二级以 上能效的电机(对应国际标准 IE4、IE5),目前工业电机中较多是采用三相异步电 机,由于转子导条会产生损耗的天然缺陷,效率提升存在天花板,因此较难满足更 高级能效的要求,而稀土永磁电机将成为更合适的选择,由于稀土永磁电机中转子 无感应电流,不需要励磁电流,消除了励磁损耗,因此效率比普通异步电机要更高。

未来节能电机的推广有望进一步催生钕铁硼需求。结合政策条件,我们预计 2023/2025 年高效节能电机产量分别为 1.7/2.9 亿千瓦,稀土永磁工业电机产量分别 为 0.85/1.73 亿千瓦(占高效节能电机比重为 50%/60%)。考虑到不同类型的电机功 率、设计方式差异较大,单位钕铁硼用量亦有所不同,假定工业电机平均单耗约为 150g/千瓦,则 2023/2025 年节能电机领域钕铁硼消耗量有望达 1.3/2.6 万吨。

2.2.5.机器人:特斯拉带动产业趋势加速,孕育远期钕铁硼需求增量

工业机器人为高性能钕铁硼重要下游应用领域之一,未来有望维持较高速增长。根 据国际机器人联合会(IFR)发布的《世界机器人 2021 工业机器人报告》,目前全球工 厂中运行的工业机器人约 300 万台,2020 年全球工业机器人安装量为 38.4 万台,2021 年预计在 43.5 万台,同比+13%。目前工业机器人多应用于汽车制造、电力电 子等领域,未来随机器人更为灵活化、智能化,应用比例有望进一步提升,且领域 有望拓宽,预计未来仍有望保持 10%+增速。单台工业机器人对钕铁硼用量大约为 20kg 左右,预计 2023 年后工业机器人领域钕铁硼用量有望超 1 万吨。

Tesla Bot 的推出有望加速人型机器人的产业化,未来或构成钕铁硼的重要潜在增 量。特斯拉人形机器人预计最早将于 2023 年开始生产,有望应用于工业生产、家庭 服务等各种场景,以填补劳动力缺口。尽管 Tesla Bot 要实现大规模商业化应用还有 一定距离,但考虑到特斯拉深厚的软硬件技术积淀、产业链整合能力以及强大的执 行力,有望推动人型机器人的加速产业化。目前 Tesla Bot 预计需要伺服电机数量 40 个+(分布在手臂、手指、腿、腰、颈部等各个关节处),假设单个电机平均需要磁 钢 75g 左右,则单台 Tesla Bot 对应钕铁硼磁钢 3kg,毛坯需求量约 4.5kg,若按照 2025 年/远期出货量 100/500 万台预测,带来钕铁硼需求增量 0.45/2.25 万吨。

2.3.供给格局:海外增量有限,国内厂商有序扩产

2.3.1.当前:全球钕铁硼产能集中于中国,国内高端钕铁硼集中于上市公司

钕铁硼起源于欧美日,但 21 世纪后产能持续转移至中国。上世纪 80 年代初钕铁硼 逐渐量产,由于日本和欧美等国家掌握着高性能钕铁硼生产的专利技术,全球钕铁 硼产能主要集中在欧美日企业。上世纪 90 年代尤其是进入 21 世纪后,大量海外钕 铁硼企业来华建厂,中低端产能逐步向中国转移,而在 2010 年后,高性能钕铁硼产 能亦逐渐转移至中国。

为何全球钕铁硼产能向中国转移:核心在于稀土原料供给和廉价劳动力优势。1)劳 动力成本优势: 21 世纪后发达国家生产成本居高不下,而随着中国对外开放,人 力成本优势凸显,吸引中低端钕铁硼产业持续向中国转移。2)原料优势:无论是稀 土储量、产量,中国均为全球第一。稀土为生产钕铁硼最重要的原料,而稀土供给 一直集中于中国,截止 2021 年,我国稀土储量约为 4400 万吨,占全球比重 37%; 稀土矿产量 16.8 万吨,占比高达 60%左右(历史上更是高达 90%+),同时冶炼分离 产量占全球比重接近 90%。2011 年中国稀土调控政策收紧,并且实施了出口配额限 制,导致稀土价格飙涨,且海内外价差拉大,海外钕铁硼企业面临原料供给和成本 问题,因此产业布局加速向中国转移,其中也包括高性能钕铁硼。

综合来看,中国已在稀土永磁全产业链方面占据绝对优势。从上游稀土矿到下游钕 铁硼,目前中国在每一个生产环节都占据绝对主导地位,其中稀土矿产量占比在60% 左右,而在稀土冶炼分离、稀土金属冶炼、钕铁硼制造环节占比均在 90%左右,即 便是高性能钕铁硼,中国的产量占比也已经达 70%+,目前来看我国已基本实现钕 铁硼产业链自主可控。

再从公司层面来看: 海外大型的烧结钕铁硼企业仅剩 4 家左右,且均在中国积极布局产能。目前海外有 一定规模的烧结钕铁硼企业仅剩德国真空熔炼公司(VAC)和日本的日立金属、TDK 及信越化工 4 家企业,合计产能约 3-4 万吨。且四家企业均在中国有所布局,其中 德国 VAC 与中科三环在 2005 年成立合资成立三环瓦克华,信越化工 2012 年在福 建省设立长汀生产基地,TDK 与广晟有色在 2013 年合资成立东电化公司,日立金 属与中科三环在 2016 年合资成立日立金属三环磁材。

国内目前烧结钕铁硼企业数量较多,总体产能较分散,但高性能钕铁硼产能主要集 中于上市公司。我国稀土钕铁硼产业主要集中在宁波、包头、赣州、京津、山西等 地区,现有烧结钕铁硼生产企业有 200 多家,产能为 40 万吨+,但绝大部分企业年 产能在 2000 吨以下的中小型、中低端钕铁硼企业,行业相对较分散。万吨以上产能 规模、批量化生产高性能钕铁硼的基本是上市公司,截止各公司 2021 年年报发布时 间,上市公司烧结钕铁硼毛坯产能合计 10 万吨左右。

2.3.2.未来:海外产能增量有限,国内高性能钕铁硼厂商有序扩产

未来海外产能整体增量有限。目前海外有扩产计划的公司相对较少,主要集中在美 国,其中美国 MP materials 规划建设 1000 吨钕铁硼磁铁,预计 2025 年投产,USA Rare Earths 年产 2000 吨钕铁硼磁体,计划 2023 年开始初步生产;Quadrant 初步估 计 2024 年产能为 1500-2000 吨钕铁硼;VAC 计划在美国建立新的磁铁工厂,预计 将于 2024 年开始生产。尽管磁材作为双碳进程中的关键材料之一,海外的重视程度 确实也在提升,但由于配套供应链以及成本优势,海外竞争力相对较差,预计未来 3 年增量海外产能总增量<1 万吨,增量较为有限。

中国仍是未来钕铁硼产能扩张的主力,且低端产能预计逐步淘汰,高性能钕铁硼产 能有序扩张。1)中低端钕铁硼:进入门槛较低,产品同质化严重且产能已经过剩,在稀土原料涨价背景下,部分中小企业将面临现金流吃紧、客户流失的问题,生存压力较大,未来产能或将持续出清。2)高性能钕铁硼:随着下游高景气,相关企业 也开启了扩产之路,由于这些企业往往根据自身下游客户的需求制定生产计划,因 此整个行业呈现出供给紧跟需求的特点,从主要烧结钕铁硼上市公司披露的扩产计 划来看,毛坯产能将从 2021 年底的 10 万吨扩产至 2025 年的 24.5 万吨左右,CAGR 约为 25%左右,其中头部公司增速相对更高(25%-35%),基本保持自身市占率稳定 或略有提升。

3.原料+技术+客户构筑壁垒,公司步入加速成长期

3.1.原料保供:稀土供需或持续偏紧,公司依托长协+合资保障绝大部分

原料供应 稀土是钕铁硼最重要的原料和成本项。钕铁硼生产成本中约 80%为原料成本,而原 料成本中 90%+为稀土成本。而在未来稀土供需持续偏紧的背景下,稀土原料的保 障度及其价格波动将对钕铁硼厂商的竞争力产生深远影响。

国内总量指标控制+海外增量有限,稀土供给缺乏弹性。1)国内稀土供给放量预计 克制:我国稀土供给实行总量控制,2017-2020 年指标 CAGR 为 10%(其中轻稀土 CAGR 为 11.5%,中重稀土 CAGR 为 2%),2021/2022 年为满足下游强劲需求,指 标增速上行至 20%/25%。作为为数不多的我国可以掌控定价权的资源品种,中央对 稀土战略价值高度重视,未来在增加稀土供给方面可能会更显克制。

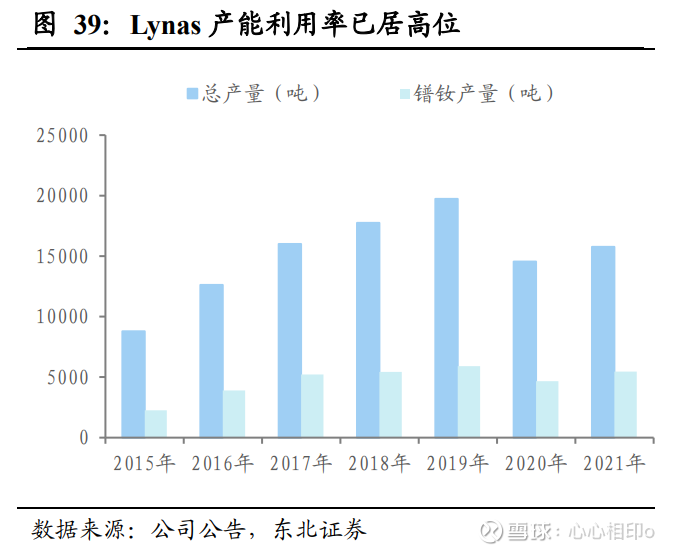

2)海外稀土增 量十分有限:现有三大来源为澳大利亚 Lynas、美国 MP、缅甸矿,其中 Lynas 产能 利用率已居高位;美国 MP 已满产;缅甸矿经过多年粗放开采高品质优质资源锐减,预计产量将趋势性下降,且政局动荡或将加剧供给扰动。其他海外新建稀土矿山项 目多处于初期,推进也多不及预期,预计 3-5 年内难有增量。且由于约 90%的冶炼 分离产能在中国,因此海外即使新建稀土矿山投产,也会受到下游冶炼分离产能不 足的约束。

公司与主要稀土集团签订长协,可覆盖近半原料供应。公司已与五矿稀土(中国稀 土)、北方稀土等主要供应商签署了长期供货协议,保障了主要原材料的长期稳定供 应。从采购额来看,目前五矿稀土(中国稀土)、北方稀土占公司总采购额比重约 45% 左右。根据公司可转债募集说明书,公司产能 2.4 万吨、3.6 万吨时,长协可满足原 料供应比例分别为 44%、51%。作为国内头部永磁材料厂商,公司未来或与主要稀 土供应商进一步加深合作,保障长期合作协议的每年持续推进及日常现货采购。

公司与五矿稀土(中国稀土)在资源地合资设立正海五矿,可供应稀土合金片 6000 吨。2012 年,公司与五矿稀土(中国稀土)在湖南江华合资设立正海五矿,其中公 司持股 56%,五矿稀土(中国稀土)持股 34%,为公司供应稀土合金片。湖南江华 为大型稀土资源地,2020 年当地稀土矿完成投产,2022 年 6 月 30 日投产 4000 吨 稀土合金片产能,整体产能扩至 6000 吨。正海五矿每年为公司供应钕铁硼稀土合金 片 6000 吨,折合稀土金属约 1800 吨,按 2.4 万吨产能计算可满足 25%供应比例,按远期 3.6 万吨产能计算可满足 17%供应比例。

3.2.技术优势:公司晶粒优化+晶界扩散可大幅减少重稀土用量,扩散技术覆盖率已超70%

高性能钕铁硼工艺流程较长、技术要求高,存在较高的 Know-How 壁垒。高性能钕 铁硼永磁材料的生产流程冗长繁杂,各环节均要求严格管控以达到适当的磁性能; 且不同的下游应用对原料配比要求不同,而如何配比各元素效果最好,需要较多投 入和长时间实践经验积累。因此高性能钕铁硼生产非常考验企业的工艺水平、实践 经验积累以及全流程管理能力。

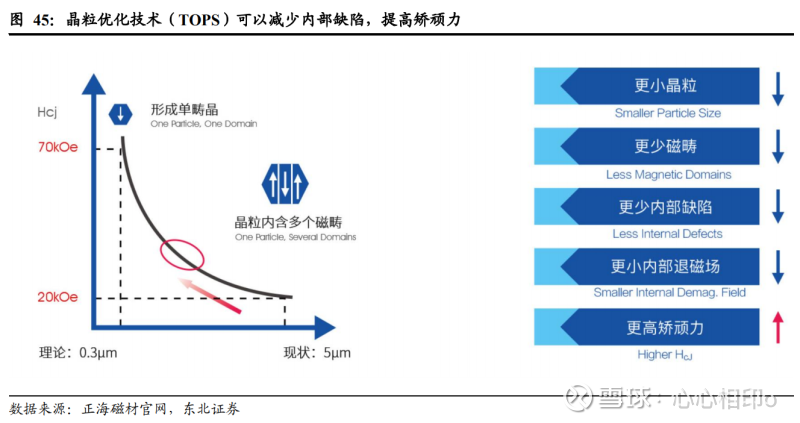

公司拥有正海无氧工艺、晶粒优化技术(TOPS)和重稀土扩散(THRED)三大核 心技术,相关技术和钕铁硼产品性能处于业内顶尖水平。

正海无氧工艺:磁体制造中,进入合金的氧会生成稀土氧化物,降低富 Nd 相 (高矫顽力的重要来源)及其他微量相的作用,而当氧含量小于 1000ppm 以后,氧的有害作用已微不足道,特别是氧含量降至 800ppm 以下时,反而对磁体产 生有利作用。2000 年代,正海磁材在业内首倡正海无氧工艺理论,并率先实现 产业化,开创了有中国特色的高性能钕铁硼技术路线,引领钕铁硼产业从高氧 (>2000ppm)时代进入低氧(<1000ppm)时代。使用正海无氧工艺可以提高 稀土材料利用率,节约稀土用量,根据公司相关专利介绍可减少约 30%重稀土 用量。晶粒优化技术(TOPS):通过减少晶粒尺寸,减少磁体内部缺陷,以提高矫顽 力,进而节约重稀土用量。截止 22H1,公司 TOPS 产品覆盖率已经超过 85%。

重稀土扩散技术(THRED):即晶界扩散/晶界渗透技术,通过重稀土在晶相间 扩散,达到使用少量重稀土即可提升矫顽力的目标。THRED 与 TOPS 工艺结 合,可以实现更大的重稀土用量减幅。截止 22H1,公司重稀土扩散产能超过 1.1 万吨/年,产品覆盖率已超 70%。

3.3.客户优势:节能与新能源车占比高达四成以上,伴随下游共同成长

下游尤其是汽车客户认证周期较长,高性能钕铁硼存在较高的客户壁垒。高性能钕 铁硼作为重要功能性材料,其质量对于客户最终产品的性能和品质影响重大,因此 下游客户在选定供应商时往往需要经过长时间的认证、试样和验厂,例如新能源汽 车领域客户认证周期普遍在 2-3 年,海外客户多在 3 年以上;风电、空调领域客户 的认证周期一般也在 2 年左右。客户一旦经过严苛的认证流程选定供应商,通常不 会轻易更换。较长的认证周期,也有利于行业先进入者站稳脚跟、占得先机。

客户群体优质,公司有望跟随下游共同成长。公司在新能源汽车及汽车电气化领域 市场处于领先地位,已全面切入世界主流车企供应链,在全球销量前十大汽车制造 商中已有九家实现量产或定点,位列大众、丰田、日产、通用、福特等多家头部汽 车主机厂的一级供应商,并已进入理想、零跑、威马等多家新势力的核心供应链; 在 EPS 等汽车电气化领域,公司已成为日本 NIDEC、德国 BROSE、韩国 LG 等国 际知名汽车零部件巨头的主要供应商。目前已在公司定点的汽车项目超 160 个,合 计对公司钕铁硼毛坯需求量超过 9 万吨(5-10 年内逐步完成),其中 2023 年至 2025 年,汽车客户定点需求总量分别为 1.14 万吨、1.36 万吨和 1.70 万吨。

公司 22H1 汽车业务占比近六成,其中节能与新能源汽车占比超过四成,高景气方 向占比持续提升。2021 年,公司汽车领域营收占比约 56%,其中 30%+来自节能与 新能源汽车;2022 年 H1,公司汽车领域营收占比上升至接近 60%,其中来自节能 与新能源汽车的比例上升至 40%+,节能与新能源汽车领域销售收入同比增长 151%,已超去年全年水平,展现了极强的放量能力。

新能源汽车磁材具备更好的放量环境、盈利水平和顺价能力。1)下游增速快,成长 空间巨大:在所有钕铁硼下游中,电动车领域需求增速最快(CAGR 40%+),成长 空间巨大,因此更容易实现订单放量。2)盈利水平更优:参考京磁股份数据,近年 汽车领域磁材单吨盈利要稳定高于风电、家电以及各领域平均水平(除波动较大的 消费电子外)。3)成本传导预计更加顺畅:钕铁硼成本在新能源车中占比仅 1%左 右,且一般按照季度调价,即便稀土涨价,下游的承受力也较好,而向风电等磁材 成本占比高,且以招标锁价为主的下游传导成本或存在一定压力。

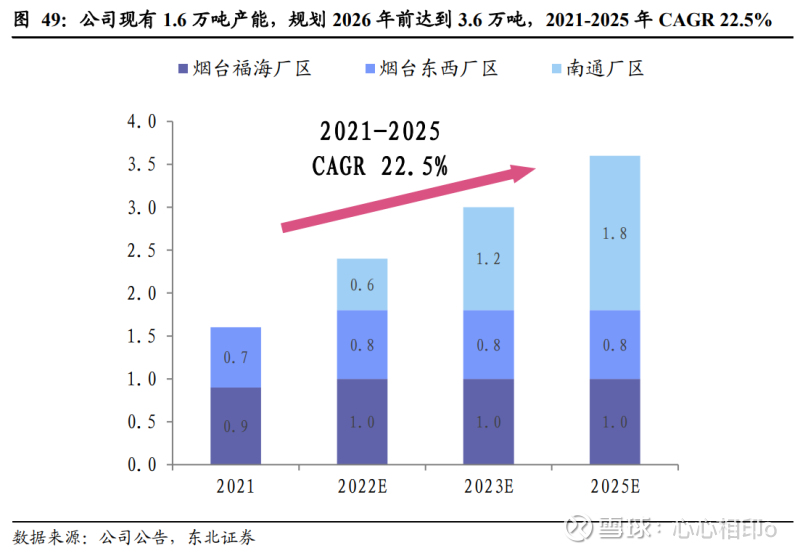

3.4.产能扩张:现有产能1.6万吨,2021年-2025年产能CAGR22.5%

可转债募资保障南通基地扩产资金需求。2022 年 9 月 21 日,公司发行可转债申请 获得深交所创业板上市委员会审核通过,本次发行拟募资不超过 14 亿元,用于电子 专用材料制造(高性能稀土永磁体研发生产基地建设)项目(一期)和补充流动资 金。募投项目位于江苏南通,是公司新设立的研发、生产基地,公司将通过在江苏 省南通市新建工厂,购置一批自动化、智能化程度高的设备,实施全产能全工序一园化产能布局,推进工厂向自动化、智能化、信息化的转型升级,提高生产效率、实现降本增效。一期产能规划 6000 吨,总规划产能 1.8 万吨,由于南通基地是新 设产能,预计一期投资中部分基础设施投入和营运资金投入较大,后续进一步扩产 的资本开支强度或显著降低。

公司现有产能 1.6 万吨,规划 2026 年前达到 3.6 万吨,2021-2025 年 CAGR 22.5%。公司目前已有 3 大磁材厂区,包括山东烟台东西厂区、湖南江华福海厂区及江苏南 通厂区,合计拥有 1.6 万吨钕铁硼产能。1)烟台东西厂区:现有产能 9000 吨,在 建产能 1000 吨,预计 2022 年建成达产。2)福海厂区:现有产能 7000 吨,在建产 能 1000 吨,预计 2022 年 Q4 建成达产。3)南通基地:为公司未来主要产能增量,规划 1.8 万吨产能,预计 2022 年、2023 年各投产 6000 吨,并于 2026 年前投产

研报来源和作者:

东北证券[曾智勤]

研报原文PDF:

正海磁材(300224)深度报告:老牌钕铁硼龙头,步入加速成长期-东北证券[曾智勤]-20221107【37页】

ROY哥:

![[笑]](http://js.xueqiu.com/ugc/images/face/emoji_01_smile.png)

正海磁材(SZ300224) 说到做到,尾盘上这个!站上了周线布林中……但愿进入强势区

ROY哥:

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

回复@黑石苏世民: 周线底背离,还差那么一丢丢意思!赌一把明天金叉正海磁材(SZ300224) 查看图片//@黑石苏世民:回复@ROY哥:哥哥,终于等来了援军,我快顶不住了

心心相印o:

正海磁材(SZ300224)宇晶股份(SZ002943)横店东磁(SZ002056)

全球钕铁硼龙头之一加速成长

1.公司概况:深耕二十余年,成长为全球钕铁硼龙头之一

公司控股股东为正海集团,实力雄厚。正海集团持有公司 43.66%股权,集团旗下有 十多家子公司,其中正海磁材、正海生物两家为创业板上市公司,集团业务涉及磁 材、新能源电驱、再生医学、汽车内饰、电子信息等多个领域,产业背景雄厚。公 司下属东西厂区、福海厂区及南通正海磁材等子公司主要经营稀土永磁生产业务, 而上海大郡主要经营新能源汽车电驱系统业务,另外有多家贸易公司分布于欧、美、 日、韩、东南亚等地区。

深耕钕铁硼二十余年,公司成长为全球高性能钕铁硼行业龙头企业之一。公司自 2000 年成立起开始布局钕铁硼磁材领域,主要经历早期积淀(2000 年-2011 年)、产 业链延伸(2011 年-2014 年)、海外市场扩展(2014 年-2019 年)、加速成长(2019 年至今)四个发展阶段: 1) 早期积淀(2000 年-2011 年):公司 2000 年成立以来,聚焦高性能钕铁硼永磁材 料的研发、生产、销售和服务,逐渐在风电和节能环保等领域占据主导地位。在 此期间,公司主要围绕烟台东厂进行产能扩张及技术突破,至 2011 年形成 3300 吨产能。

2) 产业链延伸(2011 年-2014 年):公司 2011 年上市后发展提速,产能扩张的同时 不断延伸产业链。2012 年,公司参股投资上海大郡,向下游布局新能源汽车电 驱系统业务;同年公司与五矿有色合资成立正海五矿,为公司供应高性能钕铁 硼合金速凝薄片(钕铁硼磁体前端原料)。3) 海外市场拓展(2014 年-2019 年):2013 年美国国际贸易委员会对公司的 337 调 查终止,公司与专利持有方日立金属达成和解,从此公司全面打开国际市场, 2014 年后陆续成立欧洲、日本、韩国、北美、东南亚公司,扩展海外市场。 4) 加速成长(2019 年至今):随着新能源汽车、风电等下游需求爆发,公司产能顺 势快速扩张,从 2019 年的 6300 吨扩至当前 1.6 万吨。

钕铁硼磁材为公司主要增长极,现有 3 大基地 1.6 万吨产能。公司目前已有 3 大磁 材厂区,包括山东烟台东西厂区、湖南江华福海厂区及江苏南通厂区,合计拥有 1.6 万吨钕铁硼产能,至 2022 年底将具备 2.4 万吨产能,并规划在 2026 年前达到 3.6 万 吨产能;与五矿稀土合资的正海五矿已建成 6000 吨合金片产能(钕铁硼前端原料); 公司多年耕耘形成全球化布局,在德国、日本、韩国、美国、马来西亚设立了营销 服务基地。2021 年,公司钕铁硼磁材业务实现营收 33.03 亿元,占总营收 98%; 2022H1,该业务实现营收 27.40 亿元,占总营收 99%。

钕铁硼产销扩张+单吨盈利稳定,公司业绩持续释放。2021 年后下游新能车需求爆 发带动公司业绩快速增长:2017-2021 年公司营收 CAGR 达 29.7%,归母净利 CAGR 达 27.1%,整体保持较快速增长,尤其是在 2020 年后下游新能源景气度大幅抬升, 业绩表现更佳,2020/2021/2022Q1-Q3公司归母净利分别同比+42.9%/+99.2%/+66.2%。 1)产销扩张:随公司产能扩张+下游需求逐渐企稳回升,2018-2021 年公司钕铁硼 销量 CAGR 达 37.4%。2)单吨盈利相对稳定:2018-2021 年公司单吨毛利稳定在 5 万元以上,波动较小,展现出较强的成本管控能力和顺价能力。

新能源汽车电机驱动业务持续减亏,盈利能力有望随放量改善。公司新能源汽车电 机驱动业务依托平台上海大郡,为公司于 2012 年参股设立,2015 年公司收购上海 大郡 81.53%股权实现控股,目前公司持有上海大郡 98%股权。上海大郡早期产品主 要面向商用车市场,自 2017 年以来受到补贴退坡、推荐目录重申以及一二线城市商 用市场逐步饱和等影响,行业景气下行,出现持续亏损,2019 年亏损扩大至 1.1 亿 元,公司主动调整市场战略聚焦乘用车产品和优质客户,2020 年起逐年减亏,2021 年亏损收窄至 0.4 亿元,2022H1 受疫情影响亏损 0.2 亿元。另外,商誉减值也在 2018 年计提完毕,后续将不再产生商誉减值影响。2021 年上海大郡产能利用率仅 1%, 但公司战略已初见成效,样机性能和交付进度满足客户的要求,未来随着新产品认 证流程推进并放量,上海大郡有望逐渐扭亏为盈。

2.高性能钕铁硼:2021-2025年需求CAGR约23%,国内龙头有望维持领先优势

2.1.什么是高性能钕铁硼?

当前主流的永磁材料包括铁氧体永磁和稀土永磁两大类,钕铁硼属于第三代稀土永 磁。1)铁氧体永磁:指的是以 Fe2O3 为主要组元的复合氧化物强磁材料,代表是钡 铁氧体和锶铁氧体等。2)稀土永磁:则指的是稀土金属(Sm、Nd、Pr 等)和过渡 族金属(Fe、Co 等)形成的合金经一定的工艺制成的永磁材料,又划分为三代:第 一代 SmCo5,第二代 Sm2Co17,钕铁硼(Nd2Fe14B)为第三代稀土永磁。

钕铁硼指标性能优异,且价格相对适中,目前在中高端领域应用具有较高性价比。 不同永磁材料属性不同,因此应用领域也有所差异,以当前使用最广泛的铁氧体永 磁和钕铁硼为例,其中铁氧体永磁磁性能较低、但价格低廉,广泛应用于汽车雨刮、 座椅、摇窗电机等汽车微电机中,以及家电、电动工具等,而钕铁硼在最大磁能积、 内禀矫顽力等指标上均表现突出,磁性能优异(以最大磁能积为例,钕铁硼最高可 以做到 50 MGOe +,但铁氧体最高为 5 MGOe 左右),同时价格适中、温度特性较 好,综合来看是用于新能车驱动电机、风电等中高端领域最具性价比的永磁材料。

根据磁性能不同,烧结钕铁硼可分为多种牌号。根据内禀矫顽力的高低,钕铁硼可 划分为从低矫顽力(N)到至高矫顽力(TH)等不同牌号,而在各类别下,不同的 最大磁积能又对应不同的标号,例如,N35 表示“内禀矫顽力>11 同时最大磁能积 ≈35”的钕铁硼,N45SH 即表示“内禀矫顽力>20 同时最大磁能积≈45”的钕铁硼。

由于性能差异的存在,烧结钕铁硼可分为中低端与高性能钕铁硼,两者应用领域差 异较大。从基本定义看,内禀矫顽力和最大磁能积之和大于 60 的烧结钕铁硼磁材为 高性能钕铁硼(例如上文提及的 N45SH 即属于高性能钕铁硼)。不过实际中区分低 性能的高性能钕铁硼一般从终端需求来区分,中低端钕铁硼产品主要用于磁选机、 磁吸附、玩具、箱包扣等发展潜能较小的传统行业。而高性能钕铁硼由于磁性能更 好,多用于电动车驱动电机、风电、智能制造等领域。一般高端应用领域采用的钕 铁硼磁性能更强、牌号更高,例如风电等一般用 SH 牌号系列,变频空调一般用 SH、 UH 等牌号系列,新能源汽车驱动电机一般用到 UH、EH 等较高等级牌号。

随着下游高端应用领域持续扩张,高性能钕铁硼占钕铁硼产量比重正在持续提升。 根据 Frost & Sullivan 数据,2015 年全球/中国的高性能钕铁硼产量占比分别为 23.5%/15.6%,2020 年已经提升至 30.5%/23.5%,在未来新能源车等下游高端应用领 域高景气的情况下,未来高性能钕铁硼占比有望加速提升。

2.2.需求空间:新产业注入新活力,2021-2025年CAGR约23%

未来高性能钕铁硼需求增速有望超 20%,为磁性材料中成长性最好的赛道之一。按 照终端需求推算,我们预测 2022/2023/2025 年全球高性能钕铁硼用量分别为 12.1/14.8/22.1 万吨,2021-2025 年 CAGR 约为 23%,实际为磁性材料中需求增速最 快的品种之一,最核心的驱动力为新能源汽车领域的需求放量,此外风电、变频空 调、工业电机等亦将贡献较为明显的需求增量。

2.2.1.汽车:新能源车高速扩张,贡献最主要需求增量

就汽车领域而言,钕铁硼过去主要应用于各类微特电机中。最典型的应用包括 EPS 等, 由于 EPS 对永磁电机的性能、重量和体积要求很高,因此多采用钕铁硼,单套 EPS 用量大约在 0.25kg。此外汽车内部还搭载了大量微特电机,普通轿车配备 20- 30 台,高端轿车 60-70 台,部分豪华车型上百台,且随汽车智能化趋势,未来单车 搭载微电机数量有望进一步提升,部分应用领域如 ABS 防抱死制动系统、油泵/水 泵电机、启动电机、车载空调等,也会对钕铁硼构成一定用量需求。

而相较于传统汽车而言,电车因搭载了永磁同步电机,钕铁硼单车用量大幅提升。 1)永磁同步电机为电车装配主流:目前电车装配的驱动电机约 94%为永磁同步电 机(此外还有少量车型采用交流异步电机等),由于永磁同步电机本身存在体积小、 效率高的优势,目前仍为主流,尚无成熟技术可以取代。2)永磁同步电机中需要消 耗大量高性能钕铁硼:永磁同步电机转子部分采用永磁体以产生恒定磁场,由于其 他永磁材料如铁氧体等磁能积不足,因此钕铁硼是最合适的选择。永磁同步电机的 使用,使得电车的单车钕铁硼用量要明显高于传统汽车,一般而言,纯电动车单车 钕铁硼消耗量平均约为 3.5kg,混动单车用量约 2kg,明显高于传统汽车(单车用量 <1kg)。

新能源汽车市场已由政策驱动切换至内生需求驱动,未来有望维持长期高景气。 2015-2017 年的电动车牛市核心驱动力是政府支持政策及超额补贴,随后续政策逐 步退出,电动车销量增速也快速下滑,2019 年的补贴退坡甚至导致销量负增长。但 在本轮电动车牛市中,尽管 2021 年单车补贴额进一步下滑,但国内电车销量仍实现 了爆发式增长,本质在于通过政策前期导入,电车已经基本进入内生需求驱动阶段, 逐渐实现对补贴脱敏:一方面有越来越多的优质车型出现,形成所谓“供给创造需 求”的逻辑;另一方面由于购车经济性提升+用车便利性提升,广阔的 C 端消费市 场正在崛起(2021 年 C 端占比已达 80%+),而内生需求驱动的电车市场高景气将 比政策驱动更持久。

此外,本轮电车牛市为全球景气共振。过往中国为了实现汽车产业的弯道超车,率 先在新能源汽车领域发力,提供完备的政策支持,因此电动车产业迅速壮大,2014- 2018 年销量占全球比例从 18%提升至 56%,每年都贡献了全球电动车的主要增量。 但当下出于减碳共识,全球电动车景气共振大周期已启动,而不再是中国一枝独秀: 欧洲 2020 年起实施超严格减排法案,倒逼车企电动化,且欧洲各国纷纷加码基建投 入+购车补贴;美国拜登政府上台后亦高度重视电动车产业,加码税收优惠及购置补 贴。从结果来看,2021 年中美欧电车出货量均实现了高速增长。

未来电车市场高增可期,将贡献未来钕铁硼主要需求增量。电动车高速扩张时代已 至,预计 2022/2023/2025 年全球电动车销量有望达 1000/1400/2500 万辆左右,对应 钕铁硼需求分别为 3.1/4.5/8.0 万吨,2021-2025 年 CAGR 约 41.7%。

2.2.2.风电:经济性+政策驱动装机规模扩张,直驱/半直驱渗透率提升

碳中和大势下,风电产业正在加速发展。为了实现碳中和目标,以风电、光伏为代 表的可再生能源发电比例需要不断提升。根据全球风能理事会 GWEC 数据,21 世 纪以来全球风电装机规模在持续扩张,2020-2021 年全球风电新增装机量分别达 95.3/93.6GW,大幅超出历史年份(2014-2019 年均值仅 56GW),全球碳中和大背 景下,风电发展正在提速。其中中国已成为全球风电发展的主导力量,2021 年中国 新增风电装机约 47.6GW,占全球比重高达 50.9%,而从近期招标量来看,2022 H1 国内风电设备招标量达 51.1GW,接近 2021 年全年水平,或将有力支撑 2022 年下 半年及 2023 年国内风电装机规模。

经济性的提升是风电装机规模持续扩张的商业基础。风机大型化趋势推动下,均摊 成本下降,风电经济性愈发凸显。根据 IRENA 数据,2021 年全球陆上/海上风电 LCOE 分别为 0.033/0.075 USD/kWh,较 2010 年已经大幅下降了 68%/60%。目前陆 上风电 LCOE 已经明显低于传统化石能源,并且在可再生能源中也已成为最低,海 上风电 LCOE 亦接近传统化石能源 LCOE 下沿,未来有望进一步降低。经济性的提 升构成了风电装机可持续扩张的重要商业基础。

政策的大力支持为风电装机规模扩张保驾护航。国内近年已出台大量政策推动政策, 在“双碳”目标背景下,我国持续加大可再生能源开发力度。1)风电光伏发电占比目 标:2021 年,全国风电、光伏发电发电量占全社会用电量的比重达到 11%左右,目 标是在“十四五”期间实现风电和太阳能发电量翻倍,到 2025 年风光等非水电可再生能源电力消纳责任权重达到 18%。2)风光大基地项目:2021 年 11 月第一批项目清 单发布,规划装机达到 97.05GW,投产时间为 2022-2023 年;2022 年 2 月第二批风 光基地项目清单发布,十四五时期规划建设 200GW,十五五时期规划建设 255GW, 合计 455GW,目前第一批大型风电光伏基地已经有九成以上开工建设,而第二批风 光大基地项目建设也已经启动。在国家政策大力支持下,未来国内风电装机规模有 望加速放量。

碳中和要求下,未来风电新增装机规模或将超预期。根据 GWEC 全球风能理事会预 测,2022年后每年风电新增装机量将突破100GW,2026年新增装机量有望达130GW 左右。但实际上据 IEA 数据,为了达成 2050 年碳中和的目标,2030 年的风电新增 装机量须达 390GW,为 2021 年的 4 倍+,而现有增长率下 2030 年新增风电装机量 则只有 170GW 左右,较目标值存在较大缺口,随着碳中和的逻辑强化,未来或存 在风电装机扩张超预期的可能。

直驱/半直驱永磁风机渗透率提升有望带动钕铁硼需求加速释放。风电机组的发电机 主要包括双馈异步、直驱同步、半直驱同步等多种技术路径,其中直驱/半直驱永磁 发电机需要使用钕铁硼,而双馈式则无须使用。相对于双馈式发电机而言,直驱风 机因为无须齿轮箱,后期维护工作量小,而在风机大型化的趋势下,对机组的可靠 性要求越来越高,因此风机直驱化是未来的重要趋势之一,不过由于目前直驱风机 造价相对较高,半直驱则同时结合了双馈与直驱的优势,占比有望更快提升。

目前 直驱/半直驱渗透率预计 30%左右,未来渗透率有望提升至 50%(主要是半直驱渗透 率提升),带动风电领域钕铁硼用量更快扩张。考虑到直驱风机钕铁硼用量约为 700kg/MW,半直驱用量约为 200kg/MW(约为直驱的 1/3),预计 2022/2023/2025 年风电领域钕铁硼用量分别为 1.8/2.2/3.1 万吨,2021-2025 年 CAGR 约 19.4%。

2.2.3.空调:能效标准大幅趋严,钕铁硼变频空调占比有望提升

压缩机为空调核心部件,钕铁硼主要应用于空调压缩机的电机转子中。在空调运行 过程中,制冷剂吸热、放热,不断进行气态、液态转化,由此实现制冷循环。而空 调压缩机则是完成这一转换中的关键环节(将低温低压冷媒气体压缩成高温高压冷 媒气体),为空调的核心部件之一,也最耗电。定频空调采用定速压缩机,即压缩机 转速恒定不变,通过开关压缩机来调节温度;而变频空调采用变频压缩机,可以通 过改变供电频率,调节压缩机转速,控制空调器输出能力,因此更为节能,钕铁硼 常用于变频压缩机的电机转子中,使得变频空调充分发挥出高效、节能的优势。

最严空调能效标准实施,钕铁硼变频空调渗透率有望进一步提升。2020 年 7 月 1 日 起我国正式开始实施 GB21445-2019《房间空气调节器能效限定值及能效等级》标准,首次统一变频、定频空调能效评定体系,将能效标准从原来的 3 级拓展为 5 级,在 新的能效标准体系下,原 3 级能效的定频空调、变频空调以及原 2 级能效标准的单 冷式定频空调都不符合市场准入门槛。能效标准提升后,国内空调产品的变频化趋 势加速(截止 2021 年底变频空调渗透率已达 70%左右),且未来有望更多地使用稀 土永磁电机以满足高能效标准。预计 2022/2023/2025 年空调领域钕铁硼用量分别为 1.3/1.5/2.0 万吨,2021-2025 年 CAGR 约 17.8%。

2.2.4.工业电机:高效电机政策引领,潜在的钕铁硼需求爆发点

工业电机为用电大户,通过提高电机效率可以实现大幅节能。2020 年我国电机保有 量约为 29.5 亿千瓦,工业电机耗电量占工业用电总量的 70%以上,因此在工业电机 领域实现效率提高,能够从源头上减少能源消耗。 政策端支持下,未来高效节能电机渗透率有望加速提升。2021 年 6 月开始《GB18613- 2020 电动机能效限定及能效等级》正式实施,淘汰 IE3 以下能效电机,2021 年 11 月工信部发布《电机能效提升计划》,要求到 2023 年高效节能电机年产量达到 1.7 亿千瓦,在役高效节能电机占比达 20%以上(而当前渗透率不到 10%)。2022 年 6 月发布的《工业能效提升行动计划》提出 2025 年新增高效节能电机占比达到 70% 以上。在政策大力支持下,未来节能电机渗透率有望加速提升。

采用永磁同步电机是实现电机高效节能的重要方式。高效节能电机即能达到二级以 上能效的电机(对应国际标准 IE4、IE5),目前工业电机中较多是采用三相异步电 机,由于转子导条会产生损耗的天然缺陷,效率提升存在天花板,因此较难满足更 高级能效的要求,而稀土永磁电机将成为更合适的选择,由于稀土永磁电机中转子 无感应电流,不需要励磁电流,消除了励磁损耗,因此效率比普通异步电机要更高。

未来节能电机的推广有望进一步催生钕铁硼需求。结合政策条件,我们预计 2023/2025 年高效节能电机产量分别为 1.7/2.9 亿千瓦,稀土永磁工业电机产量分别 为 0.85/1.73 亿千瓦(占高效节能电机比重为 50%/60%)。考虑到不同类型的电机功 率、设计方式差异较大,单位钕铁硼用量亦有所不同,假定工业电机平均单耗约为 150g/千瓦,则 2023/2025 年节能电机领域钕铁硼消耗量有望达 1.3/2.6 万吨。

2.2.5.机器人:特斯拉带动产业趋势加速,孕育远期钕铁硼需求增量

工业机器人为高性能钕铁硼重要下游应用领域之一,未来有望维持较高速增长。根 据国际机器人联合会(IFR)发布的《世界机器人 2021 工业机器人报告》,目前全球工 厂中运行的工业机器人约 300 万台,2020 年全球工业机器人安装量为 38.4 万台, 2021 年预计在 43.5 万台,同比+13%。目前工业机器人多应用于汽车制造、电力电 子等领域,未来随机器人更为灵活化、智能化,应用比例有望进一步提升,且领域 有望拓宽,预计未来仍有望保持 10%+增速。单台工业机器人对钕铁硼用量大约为 20kg 左右,预计 2023 年后工业机器人领域钕铁硼用量有望超 1 万吨。

Tesla Bot 的推出有望加速人型机器人的产业化,未来或构成钕铁硼的重要潜在增 量。特斯拉人形机器人预计最早将于 2023 年开始生产,有望应用于工业生产、家庭 服务等各种场景,以填补劳动力缺口。尽管 Tesla Bot 要实现大规模商业化应用还有 一定距离,但考虑到特斯拉深厚的软硬件技术积淀、产业链整合能力以及强大的执 行力,有望推动人型机器人的加速产业化。目前 Tesla Bot 预计需要伺服电机数量 40 个+(分布在手臂、手指、腿、腰、颈部等各个关节处),假设单个电机平均需要磁 钢 75g 左右,则单台 Tesla Bot 对应钕铁硼磁钢 3kg,毛坯需求量约 4.5kg,若按照 2025 年/远期出货量 100/500 万台预测,带来钕铁硼需求增量 0.45/2.25 万吨。

2.3.供给格局:海外增量有限,国内厂商有序扩产

2.3.1.当前:全球钕铁硼产能集中于中国,国内高端钕铁硼集中于上市公司

钕铁硼起源于欧美日,但 21 世纪后产能持续转移至中国。上世纪 80 年代初钕铁硼 逐渐量产,由于日本和欧美等国家掌握着高性能钕铁硼生产的专利技术,全球钕铁 硼产能主要集中在欧美日企业。上世纪 90 年代尤其是进入 21 世纪后,大量海外钕 铁硼企业来华建厂,中低端产能逐步向中国转移,而在 2010 年后,高性能钕铁硼产 能亦逐渐转移至中国。

为何全球钕铁硼产能向中国转移:核心在于稀土原料供给和廉价劳动力优势。1)劳 动力成本优势: 21 世纪后发达国家生产成本居高不下,而随着中国对外开放,人 力成本优势凸显,吸引中低端钕铁硼产业持续向中国转移。2)原料优势:无论是稀 土储量、产量,中国均为全球第一。稀土为生产钕铁硼最重要的原料,而稀土供给 一直集中于中国,截止 2021 年,我国稀土储量约为 4400 万吨,占全球比重 37%; 稀土矿产量 16.8 万吨,占比高达 60%左右(历史上更是高达 90%+),同时冶炼分离 产量占全球比重接近 90%。2011 年中国稀土调控政策收紧,并且实施了出口配额限 制,导致稀土价格飙涨,且海内外价差拉大,海外钕铁硼企业面临原料供给和成本 问题,因此产业布局加速向中国转移,其中也包括高性能钕铁硼。

综合来看,中国已在稀土永磁全产业链方面占据绝对优势。从上游稀土矿到下游钕 铁硼,目前中国在每一个生产环节都占据绝对主导地位,其中稀土矿产量占比在60% 左右,而在稀土冶炼分离、稀土金属冶炼、钕铁硼制造环节占比均在 90%左右,即 便是高性能钕铁硼,中国的产量占比也已经达 70%+,目前来看我国已基本实现钕 铁硼产业链自主可控。

再从公司层面来看: 海外大型的烧结钕铁硼企业仅剩 4 家左右,且均在中国积极布局产能。目前海外有 一定规模的烧结钕铁硼企业仅剩德国真空熔炼公司(VAC)和日本的日立金属、TDK 及信越化工 4 家企业,合计产能约 3-4 万吨。且四家企业均在中国有所布局,其中 德国 VAC 与中科三环在 2005 年成立合资成立三环瓦克华,信越化工 2012 年在福 建省设立长汀生产基地,TDK 与广晟有色在 2013 年合资成立东电化公司,日立金 属与中科三环在 2016 年合资成立日立金属三环磁材。

国内目前烧结钕铁硼企业数量较多,总体产能较分散,但高性能钕铁硼产能主要集 中于上市公司。我国稀土钕铁硼产业主要集中在宁波、包头、赣州、京津、山西等 地区,现有烧结钕铁硼生产企业有 200 多家,产能为 40 万吨+,但绝大部分企业年 产能在 2000 吨以下的中小型、中低端钕铁硼企业,行业相对较分散。万吨以上产能 规模、批量化生产高性能钕铁硼的基本是上市公司,截止各公司 2021 年年报发布时 间,上市公司烧结钕铁硼毛坯产能合计 10 万吨左右。

2.3.2.未来:海外产能增量有限,国内高性能钕铁硼厂商有序扩产

未来海外产能整体增量有限。目前海外有扩产计划的公司相对较少,主要集中在美 国,其中美国 MP materials 规划建设 1000 吨钕铁硼磁铁,预计 2025 年投产,USA Rare Earths 年产 2000 吨钕铁硼磁体,计划 2023 年开始初步生产;Quadrant 初步估 计 2024 年产能为 1500-2000 吨钕铁硼;VAC 计划在美国建立新的磁铁工厂,预计 将于 2024 年开始生产。尽管磁材作为双碳进程中的关键材料之一,海外的重视程度 确实也在提升,但由于配套供应链以及成本优势,海外竞争力相对较差,预计未来 3 年增量海外产能总增量<1 万吨,增量较为有限。

中国仍是未来钕铁硼产能扩张的主力,且低端产能预计逐步淘汰,高性能钕铁硼产 能有序扩张。1)中低端钕铁硼:进入门槛较低,产品同质化严重且产能已经过剩, 在稀土原料涨价背景下,部分中小企业将面临现金流吃紧、客户流失的问题,生存压力较大,未来产能或将持续出清。2)高性能钕铁硼:随着下游高景气,相关企业 也开启了扩产之路,由于这些企业往往根据自身下游客户的需求制定生产计划,因 此整个行业呈现出供给紧跟需求的特点,从主要烧结钕铁硼上市公司披露的扩产计 划来看,毛坯产能将从 2021 年底的 10 万吨扩产至 2025 年的 24.5 万吨左右,CAGR 约为 25%左右,其中头部公司增速相对更高(25%-35%),基本保持自身市占率稳定 或略有提升。

3.原料+技术+客户构筑壁垒,公司步入加速成长期

3.1.原料保供:稀土供需或持续偏紧,公司依托长协+合资保障绝大部分

原料供应 稀土是钕铁硼最重要的原料和成本项。钕铁硼生产成本中约 80%为原料成本,而原 料成本中 90%+为稀土成本。而在未来稀土供需持续偏紧的背景下,稀土原料的保 障度及其价格波动将对钕铁硼厂商的竞争力产生深远影响。

国内总量指标控制+海外增量有限,稀土供给缺乏弹性。1)国内稀土供给放量预计 克制:我国稀土供给实行总量控制,2017-2020 年指标 CAGR 为 10%(其中轻稀土 CAGR 为 11.5%,中重稀土 CAGR 为 2%),2021/2022 年为满足下游强劲需求,指 标增速上行至 20%/25%。作为为数不多的我国可以掌控定价权的资源品种,中央对 稀土战略价值高度重视,未来在增加稀土供给方面可能会更显克制。

2)海外稀土增 量十分有限:现有三大来源为澳大利亚 Lynas、美国 MP、缅甸矿,其中 Lynas 产能 利用率已居高位;美国 MP 已满产;缅甸矿经过多年粗放开采高品质优质资源锐减, 预计产量将趋势性下降,且政局动荡或将加剧供给扰动。其他海外新建稀土矿山项 目多处于初期,推进也多不及预期,预计 3-5 年内难有增量。且由于约 90%的冶炼 分离产能在中国,因此海外即使新建稀土矿山投产,也会受到下游冶炼分离产能不 足的约束。

公司与主要稀土集团签订长协,可覆盖近半原料供应。公司已与五矿稀土(中国稀 土)、北方稀土等主要供应商签署了长期供货协议,保障了主要原材料的长期稳定供 应。从采购额来看,目前五矿稀土(中国稀土)、北方稀土占公司总采购额比重约 45% 左右。根据公司可转债募集说明书,公司产能 2.4 万吨、3.6 万吨时,长协可满足原 料供应比例分别为 44%、51%。作为国内头部永磁材料厂商,公司未来或与主要稀 土供应商进一步加深合作,保障长期合作协议的每年持续推进及日常现货采购。

公司与五矿稀土(中国稀土)在资源地合资设立正海五矿,可供应稀土合金片 6000 吨。2012 年,公司与五矿稀土(中国稀土)在湖南江华合资设立正海五矿,其中公 司持股 56%,五矿稀土(中国稀土)持股 34%,为公司供应稀土合金片。湖南江华 为大型稀土资源地,2020 年当地稀土矿完成投产,2022 年 6 月 30 日投产 4000 吨 稀土合金片产能,整体产能扩至 6000 吨。正海五矿每年为公司供应钕铁硼稀土合金 片 6000 吨,折合稀土金属约 1800 吨,按 2.4 万吨产能计算可满足 25%供应比例, 按远期 3.6 万吨产能计算可满足 17%供应比例。

3.2.技术优势:公司晶粒优化+晶界扩散可大幅减少重稀土用量,扩散技术覆盖率已超70%

高性能钕铁硼工艺流程较长、技术要求高,存在较高的 Know-How 壁垒。高性能钕 铁硼永磁材料的生产流程冗长繁杂,各环节均要求严格管控以达到适当的磁性能; 且不同的下游应用对原料配比要求不同,而如何配比各元素效果最好,需要较多投 入和长时间实践经验积累。因此高性能钕铁硼生产非常考验企业的工艺水平、实践 经验积累以及全流程管理能力。

公司拥有正海无氧工艺、晶粒优化技术(TOPS)和重稀土扩散(THRED)三大核 心技术,相关技术和钕铁硼产品性能处于业内顶尖水平。

正海无氧工艺:磁体制造中,进入合金的氧会生成稀土氧化物,降低富 Nd 相 (高矫顽力的重要来源)及其他微量相的作用,而当氧含量小于 1000ppm 以后, 氧的有害作用已微不足道,特别是氧含量降至 800ppm 以下时,反而对磁体产 生有利作用。2000 年代,正海磁材在业内首倡正海无氧工艺理论,并率先实现 产业化,开创了有中国特色的高性能钕铁硼技术路线,引领钕铁硼产业从高氧 (>2000ppm)时代进入低氧(<1000ppm)时代。使用正海无氧工艺可以提高 稀土材料利用率,节约稀土用量,根据公司相关专利介绍可减少约 30%重稀土 用量。 晶粒优化技术(TOPS):通过减少晶粒尺寸,减少磁体内部缺陷,以提高矫顽 力,进而节约重稀土用量。截止 22H1,公司 TOPS 产品覆盖率已经超过 85%。

重稀土扩散技术(THRED):即晶界扩散/晶界渗透技术,通过重稀土在晶相间 扩散,达到使用少量重稀土即可提升矫顽力的目标。THRED 与 TOPS 工艺结 合,可以实现更大的重稀土用量减幅。截止 22H1,公司重稀土扩散产能超过 1.1 万吨/年,产品覆盖率已超 70%。

3.3.客户优势:节能与新能源车占比高达四成以上,伴随下游共同成长

下游尤其是汽车客户认证周期较长,高性能钕铁硼存在较高的客户壁垒。高性能钕 铁硼作为重要功能性材料,其质量对于客户最终产品的性能和品质影响重大,因此 下游客户在选定供应商时往往需要经过长时间的认证、试样和验厂,例如新能源汽 车领域客户认证周期普遍在 2-3 年,海外客户多在 3 年以上;风电、空调领域客户 的认证周期一般也在 2 年左右。客户一旦经过严苛的认证流程选定供应商,通常不 会轻易更换。较长的认证周期,也有利于行业先进入者站稳脚跟、占得先机。

客户群体优质,公司有望跟随下游共同成长。公司在新能源汽车及汽车电气化领域 市场处于领先地位,已全面切入世界主流车企供应链,在全球销量前十大汽车制造 商中已有九家实现量产或定点,位列大众、丰田、日产、通用、福特等多家头部汽 车主机厂的一级供应商,并已进入理想、零跑、威马等多家新势力的核心供应链; 在 EPS 等汽车电气化领域,公司已成为日本 NIDEC、德国 BROSE、韩国 LG 等国 际知名汽车零部件巨头的主要供应商。目前已在公司定点的汽车项目超 160 个,合 计对公司钕铁硼毛坯需求量超过 9 万吨(5-10 年内逐步完成),其中 2023 年至 2025 年,汽车客户定点需求总量分别为 1.14 万吨、1.36 万吨和 1.70 万吨。

公司 22H1 汽车业务占比近六成,其中节能与新能源汽车占比超过四成,高景气方 向占比持续提升。2021 年,公司汽车领域营收占比约 56%,其中 30%+来自节能与 新能源汽车;2022 年 H1,公司汽车领域营收占比上升至接近 60%,其中来自节能 与新能源汽车的比例上升至 40%+,节能与新能源汽车领域销售收入同比增长 151%, 已超去年全年水平,展现了极强的放量能力。

新能源汽车磁材具备更好的放量环境、盈利水平和顺价能力。1)下游增速快,成长 空间巨大:在所有钕铁硼下游中,电动车领域需求增速最快(CAGR 40%+),成长 空间巨大,因此更容易实现订单放量。2)盈利水平更优:参考京磁股份数据,近年 汽车领域磁材单吨盈利要稳定高于风电、家电以及各领域平均水平(除波动较大的 消费电子外)。3)成本传导预计更加顺畅:钕铁硼成本在新能源车中占比仅 1%左 右,且一般按照季度调价,即便稀土涨价,下游的承受力也较好,而向风电等磁材 成本占比高,且以招标锁价为主的下游传导成本或存在一定压力。

3.4.产能扩张:现有产能1.6万吨,2021年-2025年产能CAGR22.5%

可转债募资保障南通基地扩产资金需求。2022 年 9 月 21 日,公司发行可转债申请 获得深交所创业板上市委员会审核通过,本次发行拟募资不超过 14 亿元,用于电子 专用材料制造(高性能稀土永磁体研发生产基地建设)项目(一期)和补充流动资 金。募投项目位于江苏南通,是公司新设立的研发、生产基地,公司将通过在江苏 省南通市新建工厂,购置一批自动化、智能化程度高的设备,实施全产能全工序一园化产能布局,推进工厂向自动化、智能化、信息化的转型升级,提高生产效率、 实现降本增效。一期产能规划 6000 吨,总规划产能 1.8 万吨,由于南通基地是新 设产能,预计一期投资中部分基础设施投入和营运资金投入较大,后续进一步扩产 的资本开支强度或显著降低。

公司现有产能 1.6 万吨,规划 2026 年前达到 3.6 万吨,2021-2025 年 CAGR 22.5%。 公司目前已有 3 大磁材厂区,包括山东烟台东西厂区、湖南江华福海厂区及江苏南 通厂区,合计拥有 1.6 万吨钕铁硼产能。1)烟台东西厂区:现有产能 9000 吨,在 建产能 1000 吨,预计 2022 年建成达产。2)福海厂区:现有产能 7000 吨,在建产 能 1000 吨,预计 2022 年 Q4 建成达产。3)南通基地:为公司未来主要产能增量, 规划 1.8 万吨产能,预计 2022 年、2023 年各投产 6000 吨,并于 2026 年前投产。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

股迹-稳赢:

收盘持仓:今日浮亏-0.8%

今日操作:

卖出通富微电,盘中跌破浮动止损位,清仓卖出,总体盈利7.1%

新建仓买入正海磁材。

未来智库:

(报告出品方:东北证券)

1.公司概况:深耕二十余年,成长为全球钕铁硼龙头之一

公司控股股东为正海集团,实力雄厚。正海集团持有公司 43.66%股权,集团旗下有 十多家子公司,其中正海磁材、正海生物两家为创业板上市公司,集团业务涉及磁 材、新能源电驱、再生医学、汽车内饰、电子信息等多个领域,产业背景雄厚。公 司下属东西厂区、福海厂区及南通正海磁材等子公司主要经营稀土永磁生产业务, 而上海大郡主要经营新能源汽车电驱系统业务,另外有多家贸易公司分布于欧、美、 日、韩、东南亚等地区。

深耕钕铁硼二十余年,公司成长为全球高性能钕铁硼行业龙头企业之一。公司自 2000 年成立起开始布局钕铁硼磁材领域,主要经历早期积淀(2000 年-2011 年)、产 业链延伸(2011 年-2014 年)、海外市场扩展(2014 年-2019 年)、加速成长(2019 年至今)四个发展阶段: 1) 早期积淀(2000 年-2011 年):公司 2000 年成立以来,聚焦高性能钕铁硼永磁材 料的研发、生产、销售和服务,逐渐在风电和节能环保等领域占据主导地位。在 此期间,公司主要围绕烟台东厂进行产能扩张及技术突破,至 2011 年形成 3300 吨产能。

2) 产业链延伸(2011 年-2014 年):公司 2011 年上市后发展提速,产能扩张的同时 不断延伸产业链。2012 年,公司参股投资上海大郡,向下游布局新能源汽车电 驱系统业务;同年公司与五矿有色合资成立正海五矿,为公司供应高性能钕铁 硼合金速凝薄片(钕铁硼磁体前端原料)。3) 海外市场拓展(2014 年-2019 年):2013 年美国国际贸易委员会对公司的 337 调 查终止,公司与专利持有方日立金属达成和解,从此公司全面打开国际市场, 2014 年后陆续成立欧洲、日本、韩国、北美、东南亚公司,扩展海外市场。 4) 加速成长(2019 年至今):随着新能源汽车、风电等下游需求爆发,公司产能顺 势快速扩张,从 2019 年的 6300 吨扩至当前 1.6 万吨。

钕铁硼磁材为公司主要增长极,现有 3 大基地 1.6 万吨产能。公司目前已有 3 大磁 材厂区,包括山东烟台东西厂区、湖南江华福海厂区及江苏南通厂区,合计拥有 1.6 万吨钕铁硼产能,至 2022 年底将具备 2.4 万吨产能,并规划在 2026 年前达到 3.6 万 吨产能;与五矿稀土合资的正海五矿已建成 6000 吨合金片产能(钕铁硼前端原料); 公司多年耕耘形成全球化布局,在德国、日本、韩国、美国、马来西亚设立了营销 服务基地。2021 年,公司钕铁硼磁材业务实现营收 33.03 亿元,占总营收 98%; 2022H1,该业务实现营收 27.40 亿元,占总营收 99%。

钕铁硼产销扩张+单吨盈利稳定,公司业绩持续释放。2021 年后下游新能车需求爆 发带动公司业绩快速增长:2017-2021 年公司营收 CAGR 达 29.7%,归母净利 CAGR 达 27.1%,整体保持较快速增长,尤其是在 2020 年后下游新能源景气度大幅抬升, 业绩表现更佳,2020/2021/2022Q1-Q3公司归母净利分别同比+42.9%/+99.2%/+66.2%。 1)产销扩张:随公司产能扩张+下游需求逐渐企稳回升,2018-2021 年公司钕铁硼 销量 CAGR 达 37.4%。2)单吨盈利相对稳定:2018-2021 年公司单吨毛利稳定在 5 万元以上,波动较小,展现出较强的成本管控能力和顺价能力。

新能源汽车电机驱动业务持续减亏,盈利能力有望随放量改善。公司新能源汽车电 机驱动业务依托平台上海大郡,为公司于 2012 年参股设立,2015 年公司收购上海 大郡 81.53%股权实现控股,目前公司持有上海大郡 98%股权。上海大郡早期产品主 要面向商用车市场,自 2017 年以来受到补贴退坡、推荐目录重申以及一二线城市商 用市场逐步饱和等影响,行业景气下行,出现持续亏损,2019 年亏损扩大至 1.1 亿 元,公司主动调整市场战略聚焦乘用车产品和优质客户,2020 年起逐年减亏,2021 年亏损收窄至 0.4 亿元,2022H1 受疫情影响亏损 0.2 亿元。另外,商誉减值也在 2018 年计提完毕,后续将不再产生商誉减值影响。2021 年上海大郡产能利用率仅 1%, 但公司战略已初见成效,样机性能和交付进度满足客户的要求,未来随着新产品认 证流程推进并放量,上海大郡有望逐渐扭亏为盈。

2.高性能钕铁硼:2021-2025年需求CAGR约23%,国内龙头有望维持领先优势

2.1.什么是高性能钕铁硼?

当前主流的永磁材料包括铁氧体永磁和稀土永磁两大类,钕铁硼属于第三代稀土永 磁。1)铁氧体永磁:指的是以 Fe2O3 为主要组元的复合氧化物强磁材料,代表是钡 铁氧体和锶铁氧体等。2)稀土永磁:则指的是稀土金属(Sm、Nd、Pr 等)和过渡 族金属(Fe、Co 等)形成的合金经一定的工艺制成的永磁材料,又划分为三代:第 一代 SmCo5,第二代 Sm2Co17,钕铁硼(Nd2Fe14B)为第三代稀土永磁。

钕铁硼指标性能优异,且价格相对适中,目前在中高端领域应用具有较高性价比。 不同永磁材料属性不同,因此应用领域也有所差异,以当前使用最广泛的铁氧体永 磁和钕铁硼为例,其中铁氧体永磁磁性能较低、但价格低廉,广泛应用于汽车雨刮、 座椅、摇窗电机等汽车微电机中,以及家电、电动工具等,而钕铁硼在最大磁能积、 内禀矫顽力等指标上均表现突出,磁性能优异(以最大磁能积为例,钕铁硼最高可 以做到 50 MGOe +,但铁氧体最高为 5 MGOe 左右),同时价格适中、温度特性较 好,综合来看是用于新能车驱动电机、风电等中高端领域最具性价比的永磁材料。

根据磁性能不同,烧结钕铁硼可分为多种牌号。根据内禀矫顽力的高低,钕铁硼可 划分为从低矫顽力(N)到至高矫顽力(TH)等不同牌号,而在各类别下,不同的 最大磁积能又对应不同的标号,例如,N35 表示“内禀矫顽力>11 同时最大磁能积 ≈35”的钕铁硼,N45SH 即表示“内禀矫顽力>20 同时最大磁能积≈45”的钕铁硼。

由于性能差异的存在,烧结钕铁硼可分为中低端与高性能钕铁硼,两者应用领域差 异较大。从基本定义看,内禀矫顽力和最大磁能积之和大于 60 的烧结钕铁硼磁材为 高性能钕铁硼(例如上文提及的 N45SH 即属于高性能钕铁硼)。不过实际中区分低 性能的高性能钕铁硼一般从终端需求来区分,中低端钕铁硼产品主要用于磁选机、 磁吸附、玩具、箱包扣等发展潜能较小的传统行业。而高性能钕铁硼由于磁性能更 好,多用于电动车驱动电机、风电、智能制造等领域。一般高端应用领域采用的钕 铁硼磁性能更强、牌号更高,例如风电等一般用 SH 牌号系列,变频空调一般用 SH、 UH 等牌号系列,新能源汽车驱动电机一般用到 UH、EH 等较高等级牌号。

随着下游高端应用领域持续扩张,高性能钕铁硼占钕铁硼产量比重正在持续提升。 根据 Frost & Sullivan 数据,2015 年全球/中国的高性能钕铁硼产量占比分别为 23.5%/15.6%,2020 年已经提升至 30.5%/23.5%,在未来新能源车等下游高端应用领 域高景气的情况下,未来高性能钕铁硼占比有望加速提升。

2.2.需求空间:新产业注入新活力,2021-2025年CAGR约23%

未来高性能钕铁硼需求增速有望超 20%,为磁性材料中成长性最好的赛道之一。按 照终端需求推算,我们预测 2022/2023/2025 年全球高性能钕铁硼用量分别为 12.1/14.8/22.1 万吨,2021-2025 年 CAGR 约为 23%,实际为磁性材料中需求增速最 快的品种之一,最核心的驱动力为新能源汽车领域的需求放量,此外风电、变频空 调、工业电机等亦将贡献较为明显的需求增量。

2.2.1.汽车:新能源车高速扩张,贡献最主要需求增量

就汽车领域而言,钕铁硼过去主要应用于各类微特电机中。最典型的应用包括 EPS 等, 由于 EPS 对永磁电机的性能、重量和体积要求很高,因此多采用钕铁硼,单套 EPS 用量大约在 0.25kg。此外汽车内部还搭载了大量微特电机,普通轿车配备 20- 30 台,高端轿车 60-70 台,部分豪华车型上百台,且随汽车智能化趋势,未来单车 搭载微电机数量有望进一步提升,部分应用领域如 ABS 防抱死制动系统、油泵/水 泵电机、启动电机、车载空调等,也会对钕铁硼构成一定用量需求。

而相较于传统汽车而言,电车因搭载了永磁同步电机,钕铁硼单车用量大幅提升。 1)永磁同步电机为电车装配主流:目前电车装配的驱动电机约 94%为永磁同步电 机(此外还有少量车型采用交流异步电机等),由于永磁同步电机本身存在体积小、 效率高的优势,目前仍为主流,尚无成熟技术可以取代。2)永磁同步电机中需要消 耗大量高性能钕铁硼:永磁同步电机转子部分采用永磁体以产生恒定磁场,由于其 他永磁材料如铁氧体等磁能积不足,因此钕铁硼是最合适的选择。永磁同步电机的 使用,使得电车的单车钕铁硼用量要明显高于传统汽车,一般而言,纯电动车单车 钕铁硼消耗量平均约为 3.5kg,混动单车用量约 2kg,明显高于传统汽车(单车用量 <1kg)。

新能源汽车市场已由政策驱动切换至内生需求驱动,未来有望维持长期高景气。 2015-2017 年的电动车牛市核心驱动力是政府支持政策及超额补贴,随后续政策逐 步退出,电动车销量增速也快速下滑,2019 年的补贴退坡甚至导致销量负增长。但 在本轮电动车牛市中,尽管 2021 年单车补贴额进一步下滑,但国内电车销量仍实现 了爆发式增长,本质在于通过政策前期导入,电车已经基本进入内生需求驱动阶段, 逐渐实现对补贴脱敏:一方面有越来越多的优质车型出现,形成所谓“供给创造需 求”的逻辑;另一方面由于购车经济性提升+用车便利性提升,广阔的 C 端消费市 场正在崛起(2021 年 C 端占比已达 80%+),而内生需求驱动的电车市场高景气将 比政策驱动更持久。

此外,本轮电车牛市为全球景气共振。过往中国为了实现汽车产业的弯道超车,率 先在新能源汽车领域发力,提供完备的政策支持,因此电动车产业迅速壮大,2014- 2018 年销量占全球比例从 18%提升至 56%,每年都贡献了全球电动车的主要增量。 但当下出于减碳共识,全球电动车景气共振大周期已启动,而不再是中国一枝独秀: 欧洲 2020 年起实施超严格减排法案,倒逼车企电动化,且欧洲各国纷纷加码基建投 入+购车补贴;美国拜登政府上台后亦高度重视电动车产业,加码税收优惠及购置补 贴。从结果来看,2021 年中美欧电车出货量均实现了高速增长。

未来电车市场高增可期,将贡献未来钕铁硼主要需求增量。电动车高速扩张时代已 至,预计 2022/2023/2025 年全球电动车销量有望达 1000/1400/2500 万辆左右,对应 钕铁硼需求分别为 3.1/4.5/8.0 万吨,2021-2025 年 CAGR 约 41.7%。

2.2.2.风电:经济性+政策驱动装机规模扩张,直驱/半直驱渗透率提升

碳中和大势下,风电产业正在加速发展。为了实现碳中和目标,以风电、光伏为代 表的可再生能源发电比例需要不断提升。根据全球风能理事会 GWEC 数据,21 世 纪以来全球风电装机规模在持续扩张,2020-2021 年全球风电新增装机量分别达 95.3/93.6GW,大幅超出历史年份(2014-2019 年均值仅 56GW),全球碳中和大背 景下,风电发展正在提速。其中中国已成为全球风电发展的主导力量,2021 年中国 新增风电装机约 47.6GW,占全球比重高达 50.9%,而从近期招标量来看,2022 H1 国内风电设备招标量达 51.1GW,接近 2021 年全年水平,或将有力支撑 2022 年下 半年及 2023 年国内风电装机规模。

经济性的提升是风电装机规模持续扩张的商业基础。风机大型化趋势推动下,均摊 成本下降,风电经济性愈发凸显。根据 IRENA 数据,2021 年全球陆上/海上风电 LCOE 分别为 0.033/0.075 USD/kWh,较 2010 年已经大幅下降了 68%/60%。目前陆 上风电 LCOE 已经明显低于传统化石能源,并且在可再生能源中也已成为最低,海 上风电 LCOE 亦接近传统化石能源 LCOE 下沿,未来有望进一步降低。经济性的提 升构成了风电装机可持续扩张的重要商业基础。

政策的大力支持为风电装机规模扩张保驾护航。国内近年已出台大量政策推动政策, 在“双碳”目标背景下,我国持续加大可再生能源开发力度。1)风电光伏发电占比目 标:2021 年,全国风电、光伏发电发电量占全社会用电量的比重达到 11%左右,目 标是在“十四五”期间实现风电和太阳能发电量翻倍,到 2025 年风光等非水电可再生能源电力消纳责任权重达到 18%。2)风光大基地项目:2021 年 11 月第一批项目清 单发布,规划装机达到 97.05GW,投产时间为 2022-2023 年;2022 年 2 月第二批风 光基地项目清单发布,十四五时期规划建设 200GW,十五五时期规划建设 255GW, 合计 455GW,目前第一批大型风电光伏基地已经有九成以上开工建设,而第二批风 光大基地项目建设也已经启动。在国家政策大力支持下,未来国内风电装机规模有 望加速放量。

碳中和要求下,未来风电新增装机规模或将超预期。根据 GWEC 全球风能理事会预 测,2022年后每年风电新增装机量将突破100GW,2026年新增装机量有望达130GW 左右。但实际上据 IEA 数据,为了达成 2050 年碳中和的目标,2030 年的风电新增 装机量须达 390GW,为 2021 年的 4 倍+,而现有增长率下 2030 年新增风电装机量 则只有 170GW 左右,较目标值存在较大缺口,随着碳中和的逻辑强化,未来或存 在风电装机扩张超预期的可能。

直驱/半直驱永磁风机渗透率提升有望带动钕铁硼需求加速释放。风电机组的发电机 主要包括双馈异步、直驱同步、半直驱同步等多种技术路径,其中直驱/半直驱永磁 发电机需要使用钕铁硼,而双馈式则无须使用。相对于双馈式发电机而言,直驱风 机因为无须齿轮箱,后期维护工作量小,而在风机大型化的趋势下,对机组的可靠 性要求越来越高,因此风机直驱化是未来的重要趋势之一,不过由于目前直驱风机 造价相对较高,半直驱则同时结合了双馈与直驱的优势,占比有望更快提升。

目前 直驱/半直驱渗透率预计 30%左右,未来渗透率有望提升至 50%(主要是半直驱渗透 率提升),带动风电领域钕铁硼用量更快扩张。考虑到直驱风机钕铁硼用量约为 700kg/MW,半直驱用量约为 200kg/MW(约为直驱的 1/3),预计 2022/2023/2025 年风电领域钕铁硼用量分别为 1.8/2.2/3.1 万吨,2021-2025 年 CAGR 约 19.4%。

2.2.3.空调:能效标准大幅趋严,钕铁硼变频空调占比有望提升

压缩机为空调核心部件,钕铁硼主要应用于空调压缩机的电机转子中。在空调运行 过程中,制冷剂吸热、放热,不断进行气态、液态转化,由此实现制冷循环。而空 调压缩机则是完成这一转换中的关键环节(将低温低压冷媒气体压缩成高温高压冷 媒气体),为空调的核心部件之一,也最耗电。定频空调采用定速压缩机,即压缩机 转速恒定不变,通过开关压缩机来调节温度;而变频空调采用变频压缩机,可以通 过改变供电频率,调节压缩机转速,控制空调器输出能力,因此更为节能,钕铁硼 常用于变频压缩机的电机转子中,使得变频空调充分发挥出高效、节能的优势。

最严空调能效标准实施,钕铁硼变频空调渗透率有望进一步提升。2020 年 7 月 1 日 起我国正式开始实施 GB21445-2019《房间空气调节器能效限定值及能效等级》标准,首次统一变频、定频空调能效评定体系,将能效标准从原来的 3 级拓展为 5 级,在 新的能效标准体系下,原 3 级能效的定频空调、变频空调以及原 2 级能效标准的单 冷式定频空调都不符合市场准入门槛。能效标准提升后,国内空调产品的变频化趋 势加速(截止 2021 年底变频空调渗透率已达 70%左右),且未来有望更多地使用稀 土永磁电机以满足高能效标准。预计 2022/2023/2025 年空调领域钕铁硼用量分别为 1.3/1.5/2.0 万吨,2021-2025 年 CAGR 约 17.8%。

2.2.4.工业电机:高效电机政策引领,潜在的钕铁硼需求爆发点

工业电机为用电大户,通过提高电机效率可以实现大幅节能。2020 年我国电机保有 量约为 29.5 亿千瓦,工业电机耗电量占工业用电总量的 70%以上,因此在工业电机 领域实现效率提高,能够从源头上减少能源消耗。 政策端支持下,未来高效节能电机渗透率有望加速提升。2021 年 6 月开始《GB18613- 2020 电动机能效限定及能效等级》正式实施,淘汰 IE3 以下能效电机,2021 年 11 月工信部发布《电机能效提升计划》,要求到 2023 年高效节能电机年产量达到 1.7 亿千瓦,在役高效节能电机占比达 20%以上(而当前渗透率不到 10%)。2022 年 6 月发布的《工业能效提升行动计划》提出 2025 年新增高效节能电机占比达到 70% 以上。在政策大力支持下,未来节能电机渗透率有望加速提升。

采用永磁同步电机是实现电机高效节能的重要方式。高效节能电机即能达到二级以 上能效的电机(对应国际标准 IE4、IE5),目前工业电机中较多是采用三相异步电 机,由于转子导条会产生损耗的天然缺陷,效率提升存在天花板,因此较难满足更 高级能效的要求,而稀土永磁电机将成为更合适的选择,由于稀土永磁电机中转子 无感应电流,不需要励磁电流,消除了励磁损耗,因此效率比普通异步电机要更高。

未来节能电机的推广有望进一步催生钕铁硼需求。结合政策条件,我们预计 2023/2025 年高效节能电机产量分别为 1.7/2.9 亿千瓦,稀土永磁工业电机产量分别 为 0.85/1.73 亿千瓦(占高效节能电机比重为 50%/60%)。考虑到不同类型的电机功 率、设计方式差异较大,单位钕铁硼用量亦有所不同,假定工业电机平均单耗约为 150g/千瓦,则 2023/2025 年节能电机领域钕铁硼消耗量有望达 1.3/2.6 万吨。

2.2.5.机器人:特斯拉带动产业趋势加速,孕育远期钕铁硼需求增量

工业机器人为高性能钕铁硼重要下游应用领域之一,未来有望维持较高速增长。根 据国际机器人联合会(IFR)发布的《世界机器人 2021 工业机器人报告》,目前全球工 厂中运行的工业机器人约 300 万台,2020 年全球工业机器人安装量为 38.4 万台, 2021 年预计在 43.5 万台,同比+13%。目前工业机器人多应用于汽车制造、电力电 子等领域,未来随机器人更为灵活化、智能化,应用比例有望进一步提升,且领域 有望拓宽,预计未来仍有望保持 10%+增速。单台工业机器人对钕铁硼用量大约为 20kg 左右,预计 2023 年后工业机器人领域钕铁硼用量有望超 1 万吨。

Tesla Bot 的推出有望加速人型机器人的产业化,未来或构成钕铁硼的重要潜在增 量。特斯拉人形机器人预计最早将于 2023 年开始生产,有望应用于工业生产、家庭 服务等各种场景,以填补劳动力缺口。尽管 Tesla Bot 要实现大规模商业化应用还有 一定距离,但考虑到特斯拉深厚的软硬件技术积淀、产业链整合能力以及强大的执 行力,有望推动人型机器人的加速产业化。目前 Tesla Bot 预计需要伺服电机数量 40 个+(分布在手臂、手指、腿、腰、颈部等各个关节处),假设单个电机平均需要磁 钢 75g 左右,则单台 Tesla Bot 对应钕铁硼磁钢 3kg,毛坯需求量约 4.5kg,若按照 2025 年/远期出货量 100/500 万台预测,带来钕铁硼需求增量 0.45/2.25 万吨。

2.3.供给格局:海外增量有限,国内厂商有序扩产

2.3.1.当前:全球钕铁硼产能集中于中国,国内高端钕铁硼集中于上市公司

钕铁硼起源于欧美日,但 21 世纪后产能持续转移至中国。上世纪 80 年代初钕铁硼 逐渐量产,由于日本和欧美等国家掌握着高性能钕铁硼生产的专利技术,全球钕铁 硼产能主要集中在欧美日企业。上世纪 90 年代尤其是进入 21 世纪后,大量海外钕 铁硼企业来华建厂,中低端产能逐步向中国转移,而在 2010 年后,高性能钕铁硼产 能亦逐渐转移至中国。

为何全球钕铁硼产能向中国转移:核心在于稀土原料供给和廉价劳动力优势。1)劳 动力成本优势: 21 世纪后发达国家生产成本居高不下,而随着中国对外开放,人 力成本优势凸显,吸引中低端钕铁硼产业持续向中国转移。2)原料优势:无论是稀 土储量、产量,中国均为全球第一。稀土为生产钕铁硼最重要的原料,而稀土供给 一直集中于中国,截止 2021 年,我国稀土储量约为 4400 万吨,占全球比重 37%; 稀土矿产量 16.8 万吨,占比高达 60%左右(历史上更是高达 90%+),同时冶炼分离 产量占全球比重接近 90%。2011 年中国稀土调控政策收紧,并且实施了出口配额限 制,导致稀土价格飙涨,且海内外价差拉大,海外钕铁硼企业面临原料供给和成本 问题,因此产业布局加速向中国转移,其中也包括高性能钕铁硼。

综合来看,中国已在稀土永磁全产业链方面占据绝对优势。从上游稀土矿到下游钕 铁硼,目前中国在每一个生产环节都占据绝对主导地位,其中稀土矿产量占比在60% 左右,而在稀土冶炼分离、稀土金属冶炼、钕铁硼制造环节占比均在 90%左右,即 便是高性能钕铁硼,中国的产量占比也已经达 70%+,目前来看我国已基本实现钕 铁硼产业链自主可控。

再从公司层面来看: 海外大型的烧结钕铁硼企业仅剩 4 家左右,且均在中国积极布局产能。目前海外有 一定规模的烧结钕铁硼企业仅剩德国真空熔炼公司(VAC)和日本的日立金属、TDK 及信越化工 4 家企业,合计产能约 3-4 万吨。且四家企业均在中国有所布局,其中 德国 VAC 与中科三环在 2005 年成立合资成立三环瓦克华,信越化工 2012 年在福 建省设立长汀生产基地,TDK 与广晟有色在 2013 年合资成立东电化公司,日立金 属与中科三环在 2016 年合资成立日立金属三环磁材。

国内目前烧结钕铁硼企业数量较多,总体产能较分散,但高性能钕铁硼产能主要集 中于上市公司。我国稀土钕铁硼产业主要集中在宁波、包头、赣州、京津、山西等 地区,现有烧结钕铁硼生产企业有 200 多家,产能为 40 万吨+,但绝大部分企业年 产能在 2000 吨以下的中小型、中低端钕铁硼企业,行业相对较分散。万吨以上产能 规模、批量化生产高性能钕铁硼的基本是上市公司,截止各公司 2021 年年报发布时 间,上市公司烧结钕铁硼毛坯产能合计 10 万吨左右。

2.3.2.未来:海外产能增量有限,国内高性能钕铁硼厂商有序扩产

未来海外产能整体增量有限。目前海外有扩产计划的公司相对较少,主要集中在美 国,其中美国 MP materials 规划建设 1000 吨钕铁硼磁铁,预计 2025 年投产,USA Rare Earths 年产 2000 吨钕铁硼磁体,计划 2023 年开始初步生产;Quadrant 初步估 计 2024 年产能为 1500-2000 吨钕铁硼;VAC 计划在美国建立新的磁铁工厂,预计 将于 2024 年开始生产。尽管磁材作为双碳进程中的关键材料之一,海外的重视程度 确实也在提升,但由于配套供应链以及成本优势,海外竞争力相对较差,预计未来 3 年增量海外产能总增量<1 万吨,增量较为有限。

中国仍是未来钕铁硼产能扩张的主力,且低端产能预计逐步淘汰,高性能钕铁硼产 能有序扩张。1)中低端钕铁硼:进入门槛较低,产品同质化严重且产能已经过剩, 在稀土原料涨价背景下,部分中小企业将面临现金流吃紧、客户流失的问题,生存压力较大,未来产能或将持续出清。2)高性能钕铁硼:随着下游高景气,相关企业 也开启了扩产之路,由于这些企业往往根据自身下游客户的需求制定生产计划,因 此整个行业呈现出供给紧跟需求的特点,从主要烧结钕铁硼上市公司披露的扩产计 划来看,毛坯产能将从 2021 年底的 10 万吨扩产至 2025 年的 24.5 万吨左右,CAGR 约为 25%左右,其中头部公司增速相对更高(25%-35%),基本保持自身市占率稳定 或略有提升。

3.原料+技术+客户构筑壁垒,公司步入加速成长期

3.1.原料保供:稀土供需或持续偏紧,公司依托长协+合资保障绝大部分

原料供应 稀土是钕铁硼最重要的原料和成本项。钕铁硼生产成本中约 80%为原料成本,而原 料成本中 90%+为稀土成本。而在未来稀土供需持续偏紧的背景下,稀土原料的保 障度及其价格波动将对钕铁硼厂商的竞争力产生深远影响。

国内总量指标控制+海外增量有限,稀土供给缺乏弹性。1)国内稀土供给放量预计 克制:我国稀土供给实行总量控制,2017-2020 年指标 CAGR 为 10%(其中轻稀土 CAGR 为 11.5%,中重稀土 CAGR 为 2%),2021/2022 年为满足下游强劲需求,指 标增速上行至 20%/25%。作为为数不多的我国可以掌控定价权的资源品种,中央对 稀土战略价值高度重视,未来在增加稀土供给方面可能会更显克制。

2)海外稀土增 量十分有限:现有三大来源为澳大利亚 Lynas、美国 MP、缅甸矿,其中 Lynas 产能 利用率已居高位;美国 MP 已满产;缅甸矿经过多年粗放开采高品质优质资源锐减, 预计产量将趋势性下降,且政局动荡或将加剧供给扰动。其他海外新建稀土矿山项 目多处于初期,推进也多不及预期,预计 3-5 年内难有增量。且由于约 90%的冶炼 分离产能在中国,因此海外即使新建稀土矿山投产,也会受到下游冶炼分离产能不 足的约束。

公司与主要稀土集团签订长协,可覆盖近半原料供应。公司已与五矿稀土(中国稀 土)、北方稀土等主要供应商签署了长期供货协议,保障了主要原材料的长期稳定供 应。从采购额来看,目前五矿稀土(中国稀土)、北方稀土占公司总采购额比重约 45% 左右。根据公司可转债募集说明书,公司产能 2.4 万吨、3.6 万吨时,长协可满足原 料供应比例分别为 44%、51%。作为国内头部永磁材料厂商,公司未来或与主要稀 土供应商进一步加深合作,保障长期合作协议的每年持续推进及日常现货采购。

公司与五矿稀土(中国稀土)在资源地合资设立正海五矿,可供应稀土合金片 6000 吨。2012 年,公司与五矿稀土(中国稀土)在湖南江华合资设立正海五矿,其中公 司持股 56%,五矿稀土(中国稀土)持股 34%,为公司供应稀土合金片。湖南江华 为大型稀土资源地,2020 年当地稀土矿完成投产,2022 年 6 月 30 日投产 4000 吨 稀土合金片产能,整体产能扩至 6000 吨。正海五矿每年为公司供应钕铁硼稀土合金 片 6000 吨,折合稀土金属约 1800 吨,按 2.4 万吨产能计算可满足 25%供应比例, 按远期 3.6 万吨产能计算可满足 17%供应比例。

3.2.技术优势:公司晶粒优化+晶界扩散可大幅减少重稀土用量,扩散技术覆盖率已超70%

高性能钕铁硼工艺流程较长、技术要求高,存在较高的 Know-How 壁垒。高性能钕 铁硼永磁材料的生产流程冗长繁杂,各环节均要求严格管控以达到适当的磁性能; 且不同的下游应用对原料配比要求不同,而如何配比各元素效果最好,需要较多投 入和长时间实践经验积累。因此高性能钕铁硼生产非常考验企业的工艺水平、实践 经验积累以及全流程管理能力。

公司拥有正海无氧工艺、晶粒优化技术(TOPS)和重稀土扩散(THRED)三大核 心技术,相关技术和钕铁硼产品性能处于业内顶尖水平。

正海无氧工艺:磁体制造中,进入合金的氧会生成稀土氧化物,降低富 Nd 相 (高矫顽力的重要来源)及其他微量相的作用,而当氧含量小于 1000ppm 以后, 氧的有害作用已微不足道,特别是氧含量降至 800ppm 以下时,反而对磁体产 生有利作用。2000 年代,正海磁材在业内首倡正海无氧工艺理论,并率先实现 产业化,开创了有中国特色的高性能钕铁硼技术路线,引领钕铁硼产业从高氧 (>2000ppm)时代进入低氧(<1000ppm)时代。使用正海无氧工艺可以提高 稀土材料利用率,节约稀土用量,根据公司相关专利介绍可减少约 30%重稀土 用量。 晶粒优化技术(TOPS):通过减少晶粒尺寸,减少磁体内部缺陷,以提高矫顽 力,进而节约重稀土用量。截止 22H1,公司 TOPS 产品覆盖率已经超过 85%。

重稀土扩散技术(THRED):即晶界扩散/晶界渗透技术,通过重稀土在晶相间 扩散,达到使用少量重稀土即可提升矫顽力的目标。THRED 与 TOPS 工艺结 合,可以实现更大的重稀土用量减幅。截止 22H1,公司重稀土扩散产能超过 1.1 万吨/年,产品覆盖率已超 70%。

3.3.客户优势:节能与新能源车占比高达四成以上,伴随下游共同成长

下游尤其是汽车客户认证周期较长,高性能钕铁硼存在较高的客户壁垒。高性能钕 铁硼作为重要功能性材料,其质量对于客户最终产品的性能和品质影响重大,因此 下游客户在选定供应商时往往需要经过长时间的认证、试样和验厂,例如新能源汽 车领域客户认证周期普遍在 2-3 年,海外客户多在 3 年以上;风电、空调领域客户 的认证周期一般也在 2 年左右。客户一旦经过严苛的认证流程选定供应商,通常不 会轻易更换。较长的认证周期,也有利于行业先进入者站稳脚跟、占得先机。

客户群体优质,公司有望跟随下游共同成长。公司在新能源汽车及汽车电气化领域 市场处于领先地位,已全面切入世界主流车企供应链,在全球销量前十大汽车制造 商中已有九家实现量产或定点,位列大众、丰田、日产、通用、福特等多家头部汽 车主机厂的一级供应商,并已进入理想、零跑、威马等多家新势力的核心供应链; 在 EPS 等汽车电气化领域,公司已成为日本 NIDEC、德国 BROSE、韩国 LG 等国 际知名汽车零部件巨头的主要供应商。目前已在公司定点的汽车项目超 160 个,合 计对公司钕铁硼毛坯需求量超过 9 万吨(5-10 年内逐步完成),其中 2023 年至 2025 年,汽车客户定点需求总量分别为 1.14 万吨、1.36 万吨和 1.70 万吨。

公司 22H1 汽车业务占比近六成,其中节能与新能源汽车占比超过四成,高景气方 向占比持续提升。2021 年,公司汽车领域营收占比约 56%,其中 30%+来自节能与 新能源汽车;2022 年 H1,公司汽车领域营收占比上升至接近 60%,其中来自节能 与新能源汽车的比例上升至 40%+,节能与新能源汽车领域销售收入同比增长 151%, 已超去年全年水平,展现了极强的放量能力。

新能源汽车磁材具备更好的放量环境、盈利水平和顺价能力。1)下游增速快,成长 空间巨大:在所有钕铁硼下游中,电动车领域需求增速最快(CAGR 40%+),成长 空间巨大,因此更容易实现订单放量。2)盈利水平更优:参考京磁股份数据,近年 汽车领域磁材单吨盈利要稳定高于风电、家电以及各领域平均水平(除波动较大的 消费电子外)。3)成本传导预计更加顺畅:钕铁硼成本在新能源车中占比仅 1%左 右,且一般按照季度调价,即便稀土涨价,下游的承受力也较好,而向风电等磁材 成本占比高,且以招标锁价为主的下游传导成本或存在一定压力。

3.4.产能扩张:现有产能1.6万吨,2021年-2025年产能CAGR22.5%

可转债募资保障南通基地扩产资金需求。2022 年 9 月 21 日,公司发行可转债申请 获得深交所创业板上市委员会审核通过,本次发行拟募资不超过 14 亿元,用于电子 专用材料制造(高性能稀土永磁体研发生产基地建设)项目(一期)和补充流动资 金。募投项目位于江苏南通,是公司新设立的研发、生产基地,公司将通过在江苏 省南通市新建工厂,购置一批自动化、智能化程度高的设备,实施全产能全工序一园化产能布局,推进工厂向自动化、智能化、信息化的转型升级,提高生产效率、 实现降本增效。一期产能规划 6000 吨,总规划产能 1.8 万吨,由于南通基地是新 设产能,预计一期投资中部分基础设施投入和营运资金投入较大,后续进一步扩产 的资本开支强度或显著降低。

公司现有产能 1.6 万吨,规划 2026 年前达到 3.6 万吨,2021-2025 年 CAGR 22.5%。 公司目前已有 3 大磁材厂区,包括山东烟台东西厂区、湖南江华福海厂区及江苏南 通厂区,合计拥有 1.6 万吨钕铁硼产能。1)烟台东西厂区:现有产能 9000 吨,在 建产能 1000 吨,预计 2022 年建成达产。2)福海厂区:现有产能 7000 吨,在建产 能 1000 吨,预计 2022 年 Q4 建成达产。3)南通基地:为公司未来主要产能增量, 规划 1.8 万吨产能,预计 2022 年、2023 年各投产 6000 吨,并于 2026 年前投产。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库】

大时代海牛:

正海磁材(SZ300224)拿稳,上涨回踩而已。都想着中美关系缓和,稀土永磁作为筹码的作用会小了。未来关系会反复。资源行业都没问题。拿住就行。

Clover寻:

![[哭泣]](http://js.xueqiu.com/ugc/images/face/emoji_09_cry.png)

持仓中文在线(SZ300364) 东方财富(SZ300059) 东方日升(SZ300118) ,还有个正海磁材,一直等着出坑,web3.0就这样结束了?!

船长---2:

2022年11月11日,宁波韵升(600366.SH)发布参股公司中韵矿业收购Nkombwa稀土矿权公告。参股公司中韵矿业与香港中矿控股签署《股权转让协议书》,中韵矿业以转让对价500万美元收购香港中矿控股持有的中矿香港稀土100%股份。中矿香港稀土持有非洲雄狮矿业有限公司99%股权,雄狮矿业持有赞比亚孔布瓦(Nkombwa)稀土矿探矿权。

中科三环(SZ000970) 正海磁材(SZ300224) 中国稀土(SZ000831)

正海磁材(SZ300224):

正海磁材:关于参加山东辖区上市公司2022年度投资者网上集体接待日活动的公告 网页链接

一直在纠结ing:

正海磁材(SZ300224)今天会绿,天怒人怨的勒色

正海磁材(SZ300224):

同花顺(300033)数据中心显示,正海磁材(300224)11月10日获融资买入1029.70万元,占当日买入金额的23.12%,当前融资余额6143.77万元,占流通市值的0.57%,超过历史90%分位水平,处于高位。 融资走势表 日期融资变动融资余额11月10日696.1... 网页链接

一直在纠结ing:

正海磁材(SZ300224)真的是垃圾中的战斗机呀

每日经济新闻:

每经AI快讯,正海磁材(SZ 300224,收盘价:13.33元)11月10日晚间发布公告称,关于向不特定对象发行可转换公司债券申请获得中国证券监督管理委员会同意注册批复的公告烟台正海磁性材料股份有限公司于近日收到中国证券监督管理委员会出具的《关于同意烟台正海磁性材料股份有限公司向不特定对象发行可转换公司债券注册的批复》,批复文件主要内容如下:同意你公司向不特定对象发行可转换公司债券的注册申请。你公司本次发行应严格按照报送深圳证券交易所的申报文件和发行方案实施。

2021年1至12月份,正海磁材的营业收入构成为:钕铁硼磁性材料占比98.03%,新能源汽车电机驱动系统占比1.97%。

正海磁材的董事长是王庆凯,男,57岁,学历背景为硕士;总经理是李志强,男,46岁,学历背景为本科。

截至发稿,正海磁材市值为109亿元。

道达号(daoda1997)“个股趋势”提醒:1. 正海磁材近30日内北向资金持股量增加66.02万股,占流通股比例增加0.09%;2. 近30日内共有1批机构对正海磁材调研,合计调研的机构家数为4家。更多个股趋势信息,请搜索微信公众号“道达号”,回复“查询”,领取免费查询权限!

每经头条(nbdtoutiao)——中国电影的蓄势与跃升|《强影之路》连续三年站上金鸡奖舞台

(记者 曾健辉)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

资本邦:

2022年11月10日,A股上市公司正海磁材(300224.SZ)发布公告,公司于近日收到《关于同意烟台正海磁性材料股份有限公司向不特定对象发行可转换公司债券注册的批复》(证监许可〔2022〕2654号),批复文件主要内容如下:

一、同意正海磁材向不特定对象发行可转换公司债券的注册申请。

二、正海磁材本次发行应严格按照报送深圳证券交易所的申报文件和发行方案实施。

三、本批复自同意注册之日起12个月内有效。

四、自同意注册之日起至本次发行结束前,正海磁材如发生重大事项,应及时报告深圳证券交易所并按有关规定处理。

(来源:界面AI)声明:本条内容由界面AI自动生成并授权使用,内容仅供参考,不构成投资建议。AI技术战略支持为有连云。

正海磁材(SZ300224):

正海磁材:关于向不特定对象发行可转换公司债券申请获得中国证券监督管理委员会同意注册批复的公告 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SH688225 SH603708 SZ301237 SH900905 SZ300088 SH688701 SZ000593 SZ002515 SZ000151 SH603236 SH603949 SZ300284 SH603051 SZ002121 SH600600 SH600746 SH600271 SZ301112 SH603607 SZ300626 SH600683 SZ300182 SZ300796 SZ200026 SZ300053 SZ002443 SH603183 SZ002536 SH603998 SZ300326 SH600377 SH688519 SH600633 SH603733 SH601010 SZ300225 SZ300869 SH688251 SH605369 SZ000638 SZ300484 SZ002290 SZ300716 SH603739 SZ300396 SZ002123 SZ002094 SZ301180 SZ002832 SZ300430