2022-12-08今日SZ300223股票最新净值和交易情况

月光诗人:

韦尔股份(SH603501) 北京君正(SZ300223)

到今天,我很清晰的记得亏钱的感受,也很清晰的体会了赚钱的感受,我在思考人的情绪变化的原因,仓位大小,自己的逻辑兑现,本身性格等等都是很大的因素。

作为一个时间绝对自由的人,很容易受到大数据的影响,各种纷杂的信息充满了大脑,周一完全没有看盘,真的是很轻松舒适,对比今天大涨的情绪,反差感很大。

谈一下一个创业者对投资的感受吧

第一,其实真的投资最重要的是有充沛的现金流,作为萌新我一次性拿400万出来,因为我每年都有充沛的现金流,如果明年还大跌,我可以直接加仓到800万,这种买法,买入周期底部叠加成长性的政策扶持品种,并且分仓规避黑天鹅,基本胜率可以达到99%。

第二,要深刻理解周期和政策导向,所有行业都有自己的周期,买在底部卖在次高点,如此反复。利空全部释放完毕后,马上中央经济工作会议,大局已定全力发展经济,这是必然的,行业周期与指数周期共振的威力非常强大。

第三,要学会站在他人的肩膀上去思考问题,我们所获得信息一定都是公开滞后的信息,但是众生平等,如果高效获取公开信息并且形成自己的判断非常重要。

第四,不加杠杆,我没有开融资融券,因为觉得没必要,有能力赚钱,复利威力远大于杠杆,杠杆极大的加剧了风险。

感谢雪球这个平台的各位大神,给予了我充分汲取养分都基础。

投资研报v:

#雪球星计划#A股今天表现也不错。三大指数均反包昨日阴线,上证和深成指并借此完成W型底部形态的突破,日线底部构建初步完成。

如今指数有望走出趋势性行情,主线板块(光风锂军、茅指数、信创,以地产为首的大金融)均有机会。

本轮反弹主要是由指数板块带动,先是金融地产,今天又轮到券商,其实这个不难想到,只不过我不擅长,也不喜欢这些傻大粗。

巴菲特的三季报赫然出现了6006万股台积电,联想到前一阵子西方石油,老爷子会不会开启买买买呢?板块调整充分。很多半导体股跌到3折、4折,同样作为赛道,半导体的调整力度远大于新能源。今天算是第一天板块放量,后续还有活跃空间。

建议关注:

1)细分龙头:国产替代窗口期,龙头率先卡位。 圣邦股份(模拟龙头,产品布局最全)、兆易创新(SH603986)(MCU龙头,料号数量遥遥领先)、纳芯微(卡 位汽车)、韦尔股份(SH603501)(车载平台型布局),瑞芯微 (高端5oC龙头) 晶晨股份 (智能音视场龙头) 中颖电子(家电MCU+BMS龙头) 北京君正(SZ300223) (车规存储龙头)

2)持续高景气复旦微电、安路科技、澜起科技 聚辰股份。

目前我认为市场整体水位仍然不高,可能有短期震荡,但中期继续看涨。持股为主。昨天说的那句关于近期投资模式的话,依然适用。基本面投资已经处于失灵的状态,价值投机也没有什么好的持续性。围绕“未来政策”进行轮动博弈,成为主流模式。

喜欢就关注我!转发分享!欢迎在评论区发表你得看法!

夏初晚风微凉:

北京君正(SZ300223)

直接看图,不来虚的,一个月30个点大肉,吃到手软

直接给你财富密码,不来虚的,就是这么简单粗暴。

郑州孙舒:

1月线级别2个中枢已确立,趋势已确立。

2 月线macd已跌回到o轴附近,周线已发生底背离。

3 月线macd一旦翻红开启第三段上涨。

4 前期高点199.78 是一定过去。现价80。

5 三年不开张,开张吃三年。重大交易机会都是暴跌出来的,199跌到61。

6 没耐心就不要碰,利默菲儿说过,盈利是坐着不动出来的,不是频繁交易杀红眼赚出来的。

7 在市场里永远不要作赌徒,被业力所牵制。一生中抓住几次翻几倍的机会足够了。机会永远在恐惧中产生。

8 大阴线,大暴跌,大危机就是最好的建仓机会。君正年线的那根巨阴线,懂的人自然懂。

砺行致远:

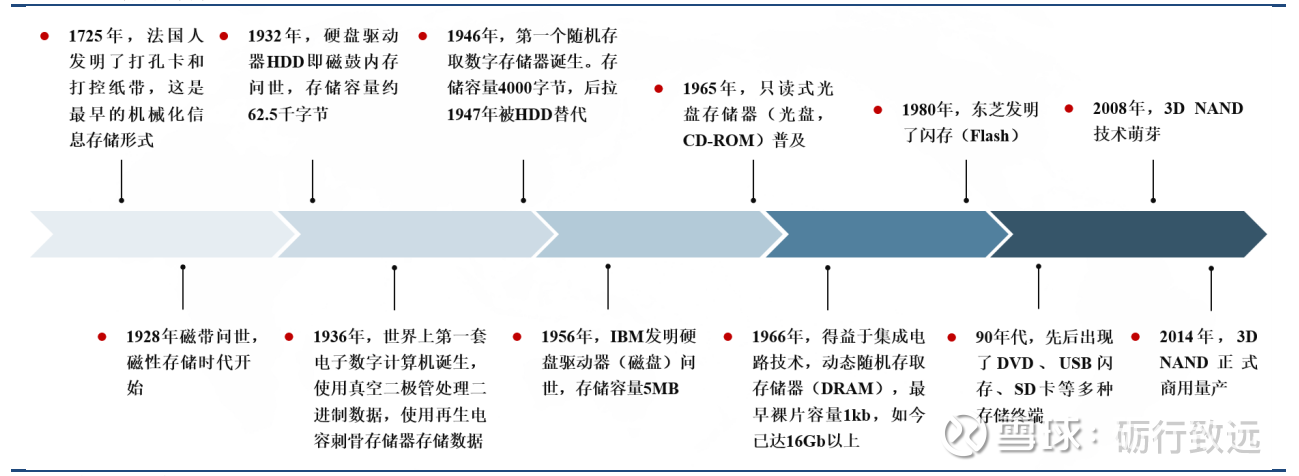

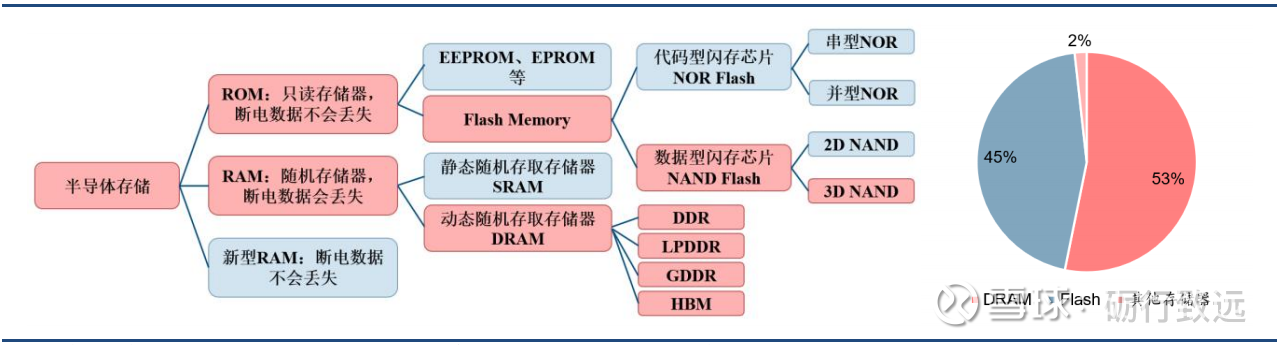

作为半导体最大细分,5G、AI、智能车驱动成长,产值占其 30%,全球市场规模于波动中保持上升趋势。从结构上看,DRAM 和 NAND 为存储芯片的核心品类,两者 2020 年份额合计达 96%, 其中 DRAM 技术迭代以制程演进为主,NAND 技术迭代以 3D 堆叠为主。

三星电子、美 光、SK 海力士

目前,DRAM 市场前三大厂商市占率合计大于 95%,格局由高度垄断,马太效应显著,而 NAND 相对分散, 我们判断其格局未来将向 DRAM 演变。国内存储芯片需求庞 大,市场规模在 430 亿美元以上,,且增速高于全 球平均水平,但,庞大内需、新兴应用及政策推 动助力国产存储芯片快速发展。

供给端:

存储芯片位元(bit)供给增长来自两方面:

(1)工艺制程迭代带来单片晶圆中位元增长。龙头厂商将主要精力投向制程迭代,以满足高速增长的位元(GB)需求,目前,三星电子、美光、SK 海力士等 DRAM 产品生产正在 引入 EUV 光刻(为成熟的光刻技术是 193nm 的 DUV 光刻机,EUV 光刻机使用 13.5nm 波长,可通过减少光罩次数来进一步压低成本,提高精度和产能,未来 DRAM 生产转向 EUV 将是必然)。

(2)晶圆产能的扩张。2020 年、2021 年、2022 年 存储芯片整体产能分别同比增长 0.0%、7.6%、5.6%至 1258、1354、1429 万片/年,产能稳定增,存储新增产能投放集中在 2021-2022 年,往 2023 年以后看,暂无确定的新增产能落地。

需求端:

存储芯片具有大宗商品的属性,供需错配导致价格周期性波动。DRAM 和 NAND 行业已形成垄断格局,DRAM 尤为明显,因此各家扩产与定价策略类似,资本支出的开出较为集 中,使得存储芯片的周期性显著强于其他半导体品类。以美光和 SK 海力士为例,每轮大规模资本支出后 的 1-3 年内,产品进入降价周期,毛利率下降。

本轮周期主要驱动力为 5G 周期终端设备对数据存储的需求和后疫情时期 PC、笔电、手机和服务器等需求的恢复。

国内厂商:

2016 年开始,中国大陆开始规模地发展自己的 DRAM IDM 体系。大陆在 DRAM 体系上有 40 年的 发展历程,但前期一直受限于市场、技术、产业链不完整等因素,无法与国外的厂商竞争。中国在 2000 年之后发布了一系列政策推动我国集成电路的发展,2000 年发布《鼓励软件产业和集成电路产业发展的 若干政策》。2014 年《纲要》颁布以后,依托国家大基金的生态体系,中国大陆半导体产业开始从“做大” 走向“做强”。2016 年 DRAM 厂商晋华集成和长鑫存储相继成立。2019 年合肥长鑫建设的中国大陆第一座 12 英寸 DRAM 工厂投产,生产 19nm 工艺制程 8Gb DDR4,预计 2022 年将推出 17nm 工艺制程的 DRAM。

DRAM 方面,近几年制程迭代速度明显放缓,主流大厂工艺停留在 10nm+阶段,给国产厂商缩小技 术代差创造了机遇。目前合肥长鑫 19nm 工艺已成功量产,17nm 工艺即将推出。NAND Flash 方面,工 艺制程演进相对缓慢,3D 堆叠层数增长迅速。长江存储已于 2021 年实现 128 层 3D NAND 量产,相比国际大厂落后约 1 年时间,差距大幅缩小。利基型(小众方向)存储方面,兆易创新已成为全球第三大厂商,2021 年全球市占率约 20%,同时北京君正、东芯股份、普冉股份、聚辰股份等也在快速发展。

三家代表厂商:

兆易创新

:本土利基存储龙头,NOR+MCU+DRAM 三大产品线全面发力。

北京君正

:嵌入式 CPU 领先厂商,车载 IC 细分龙头,并购北京矽成,拓展存储和模拟产品线,完成“存储+模拟+互联+计算”的产品布局;北京矽成核心资产为 ISSI,ISSI 为车规级存储芯片龙头。

东芯股份:

聚焦中小容量存储芯片,本土 SLC NAND 龙头,是国内少数可同时 提供 NAND、NOR、DRAM 等存储芯片完整解决方案的厂商,其中 SLC NAND 销售规模居国内第一。(2015 年 6 月,东芯有限以受让韩国 Fidelix 公司核心经营团队安承汉等 15.88%股份并增资的方式,合计持有 Fidelix 25.28%的股份,成为其控股股 东、实际控制人,并获得其 NAND、NOR、DRAM 及 MCP(多芯片封装存储器)等技术)

兆易创新(SH603986)北京君正(SZ300223)东芯股份(SH688110)

沙砺94:

北京君正(SZ300223)卓胜微(SZ300782)闻泰科技(SH600745) 君正上半年受宏观环境压力,消费需求类需求持续下降,行业市场稳定,三季度开始消费市场销量企稳,行业市场产能缓解,收入和利润贡献持续稳健网页链接

宝马车上啃馒头:

*ST光一(SZ300356) 北京君正(SZ300223) ST大集(SZ000564) 光一今天卖的不错,买入北京君正今天成本线附近(自己没啥逻辑)。我最爱的大集又涨停了,明天能继续连板吗?

香菜叶:

北京君正(SZ300223)落袋为安楼

价值下的成长:

北京君正(SZ300223)补涨芯片股

股票

MORE>

- 最近发表

- 标签列表

-

-

SH603067 SZ000530 SH603530 SH600056 SH605266 SH605122 SZ300251 SZ300743 SZ000767 SZ002368 SZ002095 SZ002045 SZ001288 SH688711 SZ003005 SZ300494 SZ002462 SH600031 SZ301333 SZ002492 SZ002189 SZ300600 SZ300133 SH600664 SH600527 SH603551 SZ002022 SH603507 SZ002545 SZ002759 SZ002716 SH600882 SZ002390 SZ002044 SZ003004 SH600389 SH603956 SH601098 SH600032 SH605066 SZ002258 SH600748 SZ000410 SH600425 SZ000738 SZ000409 SH601158 SH603616 SZ301080 SH601360