2022-11-25今日SH688339股票最新净值和交易情况

做个理智的投资者:

力源科技(SH688565)亿华通作为龙头老大,氢能的估值是力源科技的至少50倍,这在业内应该是共识吧?如果认识不到这一点,只能说你对这个产业没啥了解。从这一点上来对标亿华通,丽媛是高估的。

另外,5000套产能这个大饼,能不能吃,还得掂量掂量。就像格罗夫签个意向单5400台,比丽媛的大饼大多了,结果一发货第一批才5台。

所以,别一看大v的小作文就高潮,好好研究才是关键!

瑞和堂:

亿华通-U(SH688339)喜迎二十大,为祖国献礼!祖国市场一片红!

韭菜大兄弟:

亿华通-U(SH688339)9月,燃料电池汽车产销分别完成183辆和202辆,同比分别增长18.1%和16.8%。

1—9月,燃料电池汽车产销均完成0.2万辆,同比分别增长1.7倍和1.3倍。

南哥说电池:

【南哥说电池之行业趣谈】

大家好,我是南哥。

自8月以来,全国多地密集出台与氢能相关的产业政策,以支持氢燃料电池的发展。

8月26日,据上海发改委官网数据显示,上海市计划到2025年建设各类加氢站70座左右,燃料电池汽车保有量突破1万辆,氢能产业链的规模突破1000亿元上。此外,北京、广东、安徽、河南和山东等地也出台了与氢能源相关的方案和规划。

对此,相信不少朋友内心会比较疑惑,当前国家不是在大力发展锂电池嘛,怎么又开始在推广氢燃料电池了呢?

接下来,就由南哥带给大家看一看扒一扒。

混合动力汽车、纯电动汽车、燃料电池汽车

早在2001年,国家“863”电动汽车重大科技专项中,明确了“三纵三横”的研发布局。其中,“三纵”即,“三横”为。

也就是说,氢燃料电池汽车也是电动汽车重点发展的方向。

可实现“零碳排”

有别于传统的锂电池,氢燃料电池主要是依靠氢气和空气中氧气进行化学反应产生电能,进而驱动电机让汽车行驶,整个循环过程排放物一般只有水,。

我们都知道,锂电池的纯电汽车存在续航里程短、充电较慢等问题。但氢燃料电池有明显的优势,比如高环保、环境耐受性强、加注时间短等。此外,在大载重、长续驶和高强度等方面,氢燃料电池车有先天优势,能较好地弥补纯电动商用车的不足。

正因为氢燃料电池有以上优势,近年来我国加大了政策支持,氢能汽车产销也实现了快速增长。中汽协数据显示,2022年1-6月氢燃料电池汽车实现产量1804辆,同比增长185.44%,实现销量合计1390辆,同比增长190.19%。

未来,随着各地的支持政策相继落地,以及相关配套基础设施不断得到完善,再叠加技术上的进步,氢能汽车拥有相对广阔的发展前景。据智研咨询预测,到2030年,国内的氢能汽车产量或将达到10万辆/年,推广规模将有望超过100万辆,加氢站超过1000座。

资料来源:智研咨询,东亚前海证券研究所

总之,优势明显的氢能汽车,在碳中和的大背景下,未来将会迎来快速的增长,其渗透率还将进一步提升,而氢燃料电池作为产业链上的核心部分,也将得到快速发展。

【答题有礼】

大家对于氢燃料电池怎么看呢?你会买氢能源电池汽车嘛?

欢迎在评论区分享!

评论区留言互动并关注景顺长城国证新能源车电池ETF联接A(F015871)景顺长城国证新能源车电池ETF联接C(F015872)电池30ETF(SZ159757) (附截图)

符合条件的走心回答即有机会瓜分30元奖金,发放金额根据参与人数及评论质量有所浮动,精品留言有机会获得额外Bonus

以上观点仅供投资者参考,不构成具体的投资建议,基金投资需谨慎。

大红桃:

氢燃料电池应用与优势

氢燃料电池被称为继水电、火电和核电之后能持续产生电力的第四种连续发电方式,有着传统的火力发电难以比拟的诸多技术优点。相较于锂电池与传统发动机,氢燃料电池的主要技术特点有:环保、低温性能好、续航里程长和加注时间短。

行业供给端发展势头较好

目前,行业内氢燃料电池生产企业主要有亿华通、上海重塑、国鸿氢能、江苏清能、大洋电机、众宇动力等。其中,亿华通和国鸿氢能产能较高,均达到1000台/年以上;其余企业产能也均达到2000台/年以上。由此来看,氢燃料电池制造行业的供给端发展较好,产能较高。

氢燃料电池装机量波动变化

2018-2020年,中国氢燃料电池装机量呈波动态势。从装机功率来看,2020年,受疫情和政策影响,中国燃料电池装机量仅为87MW,其中约80MW使用在氢燃料电池汽车领域。

市场还需时间从疫情中恢复

根据亿华通燃料电池销售情况以及均价,初步推算2018、2019和2020年我国氢燃料电池系统价格约为2.41、2.02、1.42万元/kw,据此测算,2018年我国氢燃料电池市场规模约为13亿元,2019年达到26亿元;2020年由于疫情和政策影响,仅为15亿元。未来,随着补贴政策的改变以及经济的恢复,我国氢燃料电池有望不断增长。

未来市场发展潜力巨大

下游汽车领域是我国氢燃料电池最有发展潜力的领域。根据《中国氢能源及燃料电池产业白皮书》,至2025年中国氢燃料电池车保有量达到5万辆,加氢站要达到200座;2035年燃料电池车达到130万辆,加氢站达到1500座;2050年燃料电池车达到500万辆,加氢站则达上万座。

按1:1配套测算,未来仅是氢燃料电池汽车领域就有超百万台的潜在增长空间,氢燃料电池市场发展潜力巨大。查看图片

紫色那个:

亿华通-U(SH688339) 说实话我觉得除了股市资产有几亿不方便频繁炒作的,其他的人都没有资格说是价值投资,价值投资的人不会关注当前的股价和自己的成本,也不会每天看股票行情,所以我看到吧里面一帮人在几十亿市值的公司里面说价值投资真的笑了,也为各位感到悲哀。还是希望大家正视自己的弱点,正视所投资的企业是不是有投资价值,不要陷得太深,不要自我催眠。也希望有些大V不要再暗示一些信息了。

紫色那个:

![[主力]](http://js.xueqiu.com/ugc/images/face/emoji_45_force.png)

亿华通-U(SH688339)我的对亿华通的预测一步步都实现了,接下来就是重演4月份连续10个点的大跌了,大跌后我进来做个超跌反弹

爱集微APP:

集微网消息,虽然我国纯电汽车产业规模世界领先,但整体来说,新能源汽车行业仍处于起步发展期,未来仍面临多种技术路线迭代、切换的可能,为更好应对行业可能发生的变动,我国政府出台多项技术创新引导政策,对各种技术进行储备,其中针对氢能方面,我国也在加强燃料电池系统、电堆及其材料和核心零部件等核心技术研究,一批产业链企业由此获得快速发展,部分企业为扩大市场优势,已于近年陆续启动IPO上市进程。

继亿华通、重塑股份之后,国富氢能、治臻股份以及上海捷氢科技股份有限公司(下称“捷氢科技”)已于近期开启了科创板IPO上市新征程。其中,捷氢科技由上汽集团孵化,笔者在查阅其IPO招股书发现,捷氢科技不仅在一些短板上与已撤回IPO申请的重塑股份高度相似,还存在整体毛利率水平不及可比公司、主要产品毛利率持续下滑、长期持续亏损、未来盈利前景不明朗等多种不利情况,面临上市失败的风险。

毛利率逐年下滑且低于可比公司

在国家政策扶持下,我国已有腾龙股份、潍柴动力、华昌化工、美锦能源、大洋电机、东方电气、雄韬股份、科力远、道氏技术、巨化股份、全柴动力、安泰科技等A股上市公司部署氢能相关产业链技术、产品的研发,同时也诞生了捷氢科技等一批专注于氢能动力的创新公司。

与其他企业相比,捷氢科技背靠上汽集团,在技术支持、市场投放等方面具有近水楼台的先天优势,在上汽集团的全力支持下,捷氢科技的营收从2019年的1.12亿元提升至2021年的5.87亿元,已与亿华通营收规模基本相当,过去3年的年复合增长率达128.64%,处于快速增长期。

其中,燃料电池电推、系统及分总成是捷氢科技的主要营收来源,2020年、2021年合计营收占主营业务营收比重分别为72.68%和82.78%。

但在净利润方面,捷氢科技显然不及可比公司,其中燃料电池系统是捷氢科技各细分业务中毛利率较高的一个类别,报告期内该类业务毛利率分别为47.35%、35.93%、30.78%,处于快速下滑趋势。而可比公司亿华通该类业务报告期各期的毛利率分别为48.78%、45.19%、40.44%,均高于捷氢科技表现。

捷氢科技将该类业务毛利率低于可比公司的原因归咎于两个方面,一是产品主要投放在物流车、客车及重卡等应用场景,公交客户占比较低,总体售价相对较低;二是为了拓展产品使用场景和市场占有率,报告期内采取了低价竞争的策略。

除了核心产品毛利率不及可比公司,在整体毛利率方面,捷氢科技也要大幅弱于亿华通和重塑股份。

招股书显示,报告期各期,捷氢科技整体毛利率分别为22.42%、18.67%、27.99%;而亿华通报告期各期的整体毛利率分别为45.12%、43.6%、37.88%;重塑股份2019年、2020年的毛利率分别为31.26%、32.02%(2021年数据因撤回IPO未披露)。

捷氢科技表示,公司的综合毛利率水平与亿华通存在差异,主要受产品结构以及客户群体不同所致。对比3家企业报告期内各细分领域毛利率还发现,捷氢科技出现毛利率大起大落的情况,也侧面说明该公司相关业务尚未成熟稳定。

需要指出的是,虽然捷氢科技2021年毛利率有所提升,但未来仍面临继续下滑的风险。招股书显示,捷氢科技燃料电池电堆原材料采购主要为膜电极及其原材料、其他电堆零部件,两者于2021年的采购比重达69.8%,采购价历经2020大跌后,于2021年趋于平稳,如外购膜电极2021年采购价为465.66元/片,同比下降9.74%;其他电堆零部件2021年采购单价为158.4元,同比下降29.32%。

而燃料电池电推产品平均销售单价却出现暴跌的情况,如PROMEM3H这款产品,2021年售价为25.97万元/台,同比下跌50.18%,捷氢科技表示,售价大幅下降主要受公司采取低价竞争策略所致。未来随着产品的成熟度不断提高,氢能相关产品售价将会持续下滑,如果捷氢科技继续采取低价竞争策略,将对其毛利率持续产生重大不利影响。

业绩高度依赖政策补贴,面临长期亏损风险

除了毛利率持续下滑,捷氢科技还面临着长期盈利难的发展难题。

盘点中笔者发现,捷氢科技的营收呈现明显的季节性特征,报告期各期第四季度收入占全年收入的比重分别为97.24%、92.11%和90.20%,其中2019年上半年营收为0,2020年上半年营收占全年比重仅0.16%,几乎可以忽略不计。

针对这一季节性特性,捷氢科技解释称,主要受燃料电池行业补贴政策制定周期的影响,近两年燃料电池行业补贴政策和细则一般在下半年发布,公司一般在下半年根据客户订单进行生产订单确认、物料准备以及产品交付工作。

同时,燃料电池行业尚处于商业化初期,产业链及行业供应链各环节存在标准化程度低、产业化能力不足等问题,也对捷氢科技产业化量产能力以及项目验收造成一定的影响。招股书显示,捷氢科技2021年的燃料电池系统的自有产能达6000套/年,该年度实际产量仅为716套,产能利用率仅为11.52%,而该年度亿华通燃料电池系统产能利用率为39.45%。此外,捷氢科技其他产品的产能利用率同样处于极低水平,如燃料电池电堆的产能利用率为22.53%。

与纯电汽车已进入到市场化驱动发展阶段不同,燃料电池产业的发展严重依赖于政策补贴。

受此影响,捷氢科技自成立以来扣除非经常性损益后尚未盈利,处于持续亏损状态。报告期内,公司母公司报表净利润分别为-3,487.81万元、-9,382.61万元和-5,851.13万元,且公司整体变更时存在未弥补亏损。

需指出的是,氢能技术至今仍是一项储备技术,尚不具备商业化土壤,其发展依赖于国家长远战略部署,根据2022年3月国家发改委、国家能源局发布的《氢能产业发展中长期规划(2021-2035年)》,到2025年,燃料电池汽车保有量达到约5万辆;中国汽车工程学会发布的《节能与新能源汽车技术路线图2.0》更指出,至2035年,燃料电池汽车保有量提升至100万辆,据此推算,2025-2035年燃料电池汽车年复合增速仅为34.93%,由此可知,作为储备技术路线,未来较长一段时间内,氢能汽车每年增量都非常有限,无法实现大规模出货,这意味着氢能产业链企业将长期处于亏损状态。

捷氢科技表示,在行业补贴政策变化、整体行业市场竞争加剧的背景下,若公司无法在未来提升自身盈利能力或改善运营情况,将存在未来一定期间无法盈利(扣除非经常性损益后)和无法进行利润分配的风险。

事实上,氢能产业链企业盈利难已成市场共识,产业链企业面临“做多亏多”的局面。

此前亿华通为冲击科创板上市,通过整合优势资源,剔除不良资产,曾在2017年-2019年连续3年实现小幅盈利,但成功上市的2020年又回归亏损之路,2021年更是创下1.78亿元的亏损新高;2022年上半年再度亏损6174.91万元,同比扩大212.84%,可以预见,随着下半年“旺季”到来,亏损幅度或再度扩大。

另外,目前氢燃料电池系统处于发展初期,产品更新换代较快,需要产业链企业巨额研发投入来实现产品迭代及技术更新。一旦捷氢科技研发无法跟上技术升级和产品迭代需求,不仅巨额研发投入打水漂,还可能导致公司在激烈的市场竞争中处于下风。

整体来说,国内研究和开发氢能技术和产品的产业链企业众多,目前主要是储备价值大于商业价值,捷氢科技虽然背靠上汽集团,但同样面临市场规模小、商业化难度高、业绩严重依赖政策补贴等问题,重要的是,其未来仍将面临长期持续亏损的风险,这对追求短期套现离场的资本市场来说,捷氢科技短期内难以获得的市场认可,同时随时面临政策方向调整风险,进而其上市也存在更多的不确定性。

(校对/占旭亮)

andyding:

潍柴动力(SZ000338)上汽集团(SH600104)亿华通-U(SH688339) 氢能技术至今仍是一项储备技术,尚不具备商业化土壤,其发展依赖于国家长远战略部署,根据2022年3月国家发改委、国家能源局发布的《氢能产业发展中长期规划(2021-2035年)》,到2025年,燃料电池汽车保有量达到约5万辆;中国汽车工程学会发布的《节能与新能源汽车技术路线图2.0》更指出,至2035年,燃料电池汽车保有量提升至100万辆,据此推算,2025-2035年燃料电池汽车年复合增速仅为34.93%,由此可知,作为储备技术路线,未来较长一段时间内,氢能汽车每年增量都非常有限,无法实现大规模出货,这意味着氢能产业链企业将长期处于亏损状态。

潍柴动力现在占位最佳,既有柴油发动机等业务的输血用于不断嗜血的长期研发;又有集团公司的量产装机试验支持;这场比马拉松还马拉松的氢燃料电池商业化进程笑到最后的一定有潍柴动力。

集微网消息,虽然我国纯电汽车产业规模世界领先,但整体来说,新能源汽车行业仍处于起步发展期,未来仍面临多种技术路线迭代、切换的可能,为更好应对行业可能发生的变动,我国政府出台多项技术创新引导政策,对各种技术进行储备,其中针对氢能方面,我国也在加强燃料电池系统、电堆及其材料和核心零部件等核心技术研究,一批产业链企业由此获得快速发展,部分企业为扩大市场优势,已于近年陆续启动IPO上市进程。

继亿华通、重塑股份之后,国富氢能、治臻股份以及上海捷氢科技股份有限公司(下称“捷氢科技”)已于近期开启了科创板IPO上市新征程。其中,捷氢科技由上汽集团孵化,笔者在查阅其IPO招股书发现,捷氢科技不仅在一些短板上与已撤回IPO申请的重塑股份高度相似,还存在整体毛利率水平不及可比公司、主要产品毛利率持续下滑、长期持续亏损、未来盈利前景不明朗等多种不利情况,面临上市失败的风险。

毛利率逐年下滑且低于可比公司

在国家政策扶持下,我国已有腾龙股份、潍柴动力、华昌化工、美锦能源、大洋电机、东方电气、雄韬股份、科力远、道氏技术、巨化股份、全柴动力、安泰科技等A股上市公司部署氢能相关产业链技术、产品的研发,同时也诞生了捷氢科技等一批专注于氢能动力的创新公司。

与其他企业相比,捷氢科技背靠上汽集团,在技术支持、市场投放等方面具有近水楼台的先天优势,在上汽集团的全力支持下,捷氢科技的营收从2019年的1.12亿元提升至2021年的5.87亿元,已与亿华通营收规模基本相当,过去3年的年复合增长率达128.64%,处于快速增长期。

其中,燃料电池电推、系统及分总成是捷氢科技的主要营收来源,2020年、2021年合计营收占主营业务营收比重分别为72.68%和82.78%。

但在净利润方面,捷氢科技显然不及可比公司,其中燃料电池系统是捷氢科技各细分业务中毛利率较高的一个类别,报告期内该类业务毛利率分别为47.35%、35.93%、30.78%,处于快速下滑趋势。而可比公司亿华通该类业务报告期各期的毛利率分别为48.78%、45.19%、40.44%,均高于捷氢科技表现。

捷氢科技将该类业务毛利率低于可比公司的原因归咎于两个方面,一是产品主要投放在物流车、客车及重卡等应用场景,公交客户占比较低,总体售价相对较低;二是为了拓展产品使用场景和市场占有率,报告期内采取了低价竞争的策略。

除了核心产品毛利率不及可比公司,在整体毛利率方面,捷氢科技也要大幅弱于亿华通和重塑股份。

招股书显示,报告期各期,捷氢科技整体毛利率分别为22.42%、18.67%、27.99%;而亿华通报告期各期的整体毛利率分别为45.12%、43.6%、37.88%;重塑股份2019年、2020年的毛利率分别为31.26%、32.02%(2021年数据因撤回IPO未披露)。

捷氢科技表示,公司的综合毛利率水平与亿华通存在差异,主要受产品结构以及客户群体不同所致。对比3家企业报告期内各细分领域毛利率还发现,捷氢科技出现毛利率大起大落的情况,也侧面说明该公司相关业务尚未成熟稳定。

需要指出的是,虽然捷氢科技2021年毛利率有所提升,但未来仍面临继续下滑的风险。招股书显示,捷氢科技燃料电池电堆原材料采购主要为膜电极及其原材料、其他电堆零部件,两者于2021年的采购比重达69.8%,采购价历经2020大跌后,于2021年趋于平稳,如外购膜电极2021年采购价为465.66元/片,同比下降9.74%;其他电堆零部件2021年采购单价为158.4元,同比下降29.32%。

而燃料电池电推产品平均销售单价却出现暴跌的情况,如PROME M3H这款产品,2021年售价为25.97万元/台,同比下跌50.18%,捷氢科技表示,售价大幅下降主要受公司采取低价竞争策略所致。未来随着产品的成熟度不断提高,氢能相关产品售价将会持续下滑,如果捷氢科技继续采取低价竞争策略,将对其毛利率持续产生重大不利影响。

业绩高度依赖政策补贴,面临长期亏损风险

除了毛利率持续下滑,捷氢科技还面临着长期盈利难的发展难题。

盘点中笔者发现,捷氢科技的营收呈现明显的季节性特征,报告期各期第四季度收入占全年收入的比重分别为97.24%、92.11%和90.20%,其中2019年上半年营收为0,2020年上半年营收占全年比重仅0.16%,几乎可以忽略不计。

针对这一季节性特性,捷氢科技解释称,主要受燃料电池行业补贴政策制定周期的影响,近两年燃料电池行业补贴政策和细则一般在下半年发布,公司一般在下半年根据客户订单进行生产订单确认、物料准备以及产品交付工作。

同时,燃料电池行业尚处于商业化初期,产业链及行业供应链各环节存在标准化程度低、产业化能力不足等问题,也对捷氢科技产业化量产能力以及项目验收造成一定的影响。招股书显示,捷氢科技2021年的燃料电池系统的自有产能达6000套/年,该年度实际产量仅为716套,产能利用率仅为11.52%,而该年度亿华通燃料电池系统产能利用率为39.45%。此外,捷氢科技其他产品的产能利用率同样处于极低水平,如燃料电池电堆的产能利用率为22.53%。

与纯电汽车已进入到市场化驱动发展阶段不同,燃料电池产业的发展严重依赖于政策补贴。

受此影响,捷氢科技自成立以来扣除非经常性损益后尚未盈利,处于持续亏损状态。报告期内,公司母公司报表净利润分别为-3,487.81万元、-9,382.61万元和-5,851.13万元,且公司整体变更时存在未弥补亏损。

需指出的是,氢能技术至今仍是一项储备技术,尚不具备商业化土壤,其发展依赖于国家长远战略部署,根据2022年3月国家发改委、国家能源局发布的《氢能产业发展中长期规划(2021-2035年)》,到2025年,燃料电池汽车保有量达到约5万辆;中国汽车工程学会发布的《节能与新能源汽车技术路线图2.0》更指出,至2035年,燃料电池汽车保有量提升至100万辆,据此推算,2025-2035年燃料电池汽车年复合增速仅为34.93%,由此可知,作为储备技术路线,未来较长一段时间内,氢能汽车每年增量都非常有限,无法实现大规模出货,这意味着氢能产业链企业将长期处于亏损状态。

捷氢科技表示,在行业补贴政策变化、整体行业市场竞争加剧的背景下,若公司无法在未来提升自身盈利能力或改善运营情况,将存在未来一定期间无法盈利(扣除非经常性损益后)和无法进行利润分配的风险。

事实上,氢能产业链企业盈利难已成市场共识,产业链企业面临“做多亏多”的局面。

此前亿华通为冲击科创板上市,通过整合优势资源,剔除不良资产,曾在2017年-2019年连续3年实现小幅盈利,但成功上市的2020年又回归亏损之路,2021年更是创下1.78亿元的亏损新高;2022年上半年再度亏损6174.91万元,同比扩大212.84%,可以预见,随着下半年“旺季”到来,亏损幅度或再度扩大。

另外,目前氢燃料电池系统处于发展初期,产品更新换代较快,需要产业链企业巨额研发投入来实现产品迭代及技术更新。一旦捷氢科技研发无法跟上技术升级和产品迭代需求,不仅巨额研发投入打水漂,还可能导致公司在激烈的市场竞争中处于下风。

整体来说,国内研究和开发氢能技术和产品的产业链企业众多,目前主要是储备价值大于商业价值,捷氢科技虽然背靠上汽集团,但同样面临市场规模小、商业化难度高、业绩严重依赖政策补贴等问题,重要的是,其未来仍将面临长期持续亏损的风险,这对追求短期套现离场的资本市场来说,捷氢科技短期内难以获得的市场认可,同时随时面临政策方向调整风险,进而其上市也存在更多的不确定性。

(校对/占旭亮)

责编: 邓文标

我是投机的哈:

【机构:受电动汽车新款面市等影响 氢能汽车市场今年增速放缓】据韩国市场调研机构SNE Research发布的数据显示,今年前8个月,在全球登记注册的氢燃料电池汽车的总销量为1.2407万辆,同比增加10.8%。其中,现代汽车售出7410辆,市占率从去年的52.4%升至59.7%,稳居第一。去年增幅迅猛的氢能汽车市场受电动汽车新款面市等影响,今年增速放缓。亿华通-U(SH688339)

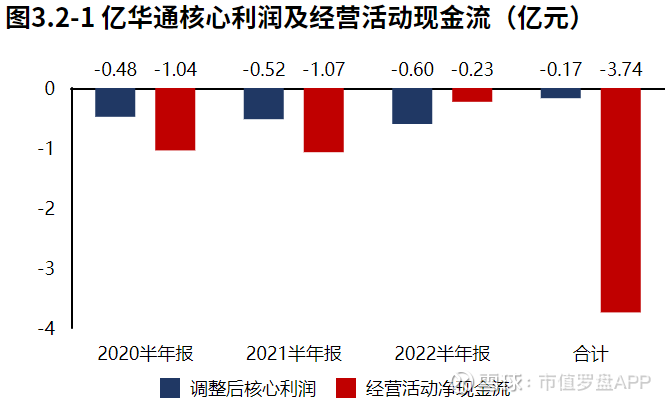

市值罗盘APP:

2020年11月13日,亿华通获得国家级专精特新“小巨人”称号,是第二批获得此称号的公司之一。

公司成立于2012年7月,于2020年8月在上交所成功上市。

亿华通是是一家专注于燃料电池系统研发及产业化的高新技术企业,在燃料电池领域拥有龙头地位。公司具备自主核心知识产权,并实现了燃料电池系统的批量生产。主要产品及服务包括燃料电池系统及相关的技术开发、技术服务,目前主要应用于客车、物流车等商用车型,公司与国内主流的商用车企业宇通客车、北汽福田以及吉利商用车等建立了深入的合作关系。

通过盘点亿华通2022半年报,我们可以清晰的看出这家“小巨人”财务质地表现出的特征:

1、公司经营活动出现亏损,产品盈利无法覆盖费用支出。行业仅涉足“燃料电池系统及相关服务”。

2、拉长时间周期看,经营活动本身不具备造血能力,且投资活动存在资金缺口,需要靠筹资活动补充资金,现金流健康程度较差。

3、公司本身经营活动剔除折旧摊销等影响后仍不盈利,加之存货提前备货导致大量垫资,这两方面的原因是亿华通经营活动存在缺口的主要原因。

4、亿华通公司亏损,未为股东带来价值增长。

5、毛利率降低导致核心利润率降低。核心利润率和经营资产周转率的双重下滑又导致亿华通经营资产报酬率下滑。

6、公司融资手段以债权和其他流入为主,且筹资流入现金快速增加。

7、企业资金缺口迅速扩大,公司的生存发展仍对贷款有一定依赖,偿债压力有所提高,但主要为非必要融资 。

8、资产规模稳定,经营资产占比不高,资金来源上表现出“输血”支撑度增加的趋势。

下面是对亿华通2022半年报关键特征的解读。

公司经营活动出现亏损,产品盈利无法覆盖费用支出。

2022半年报亿华通营业总收入2.69亿元,同比增速129%,毛利润1.06亿元,同比增速184%,核心利润-0.78亿元,净利润-0.82亿元。

亿华通毛利润2022年上半年较2021年同期增加0.69亿元,费用增加0.82亿元,产品盈利的增长不及费用增长的规模。

行业仅涉足“燃料电池系统及相关服务”。

分行业看,“燃料电池系统及相关服务”为公司的唯一行业,贡献了100%的营收和毛利。

拉长时间周期看,经营活动本身不具备造血能力,且投资活动存在资金缺口,需要靠筹资活动补充资金,现金流健康程度较差。

从亿华通2022半年报的现金流结构来看,期初现金8.05亿元,经营活动净流出0.23亿元,投资活动净流出2.23亿元,筹资活动净流入0.75亿元,累计净流出1.71亿元,期末现金6.34亿元。经营活动并不具有造血能力。

从亿华通2020年报到本期的现金流结构来看,期初现金2.02亿元,经营活动净流出3.74亿元,投资活动净流出10.28亿元,筹资活动净流入18.34亿元,其他现金净流入4.95万元,三年累计净流入4.33亿元,期末现金6.34亿元。拉长时间周期看,经营活动本身不具备造血能力,且投资活动存在资金缺口,需要靠筹资活动补充资金,现金流健康程度较差。

经营活动存在资金缺口,扭亏仍然是公司生存所需要解决的首要任务。

亿华通2022半年报经营活动现金净流出0.23亿元,较2022半年报增加0.84亿元,2020年报到本期经营活动累计产生资金缺口3.74亿元。

公司本身经营活动剔除折旧摊销等影响后仍不盈利,加之存货提前备货导致大量垫资,这两方面的原因是亿华通经营活动存在缺口的主要原因。

亿华通2022半年报经营活动调整后亏损0.22亿元,提前备货导致现金流出0.61亿元,应收应付变动导致现金流入0.57亿元,其他因素导致现金流入280.69万元,最终经营活动实现现金净流出0.23亿元。

经营活动并无造血能力,自然无法覆盖战略性投资对资金的需求。

亿华通2022半年报战略投资资金流出0.73亿元,较2021半年报增加90.89万元,增速1.26%,战略性投资的资金投入基本稳定。亿华通2020年报到本期战略投资资金流出4.31亿元,经营活动产生现金净流入-3.74亿元,经营活动的造血能力无法覆盖战略投资的资金流出。

公司融资手段以债权和其他流入为主,且筹资流入现金快速增加。

亿华通2022半年报筹资活动现金流入2.07亿元,较2021半年报增加0.86亿元,增速71.12%,筹资活动现金流入快速增加。筹资流入主要来源于债权流入(61.02%)和其他流入(38.98%)。亿华通2022半年报债务净流入0.71亿元,较2021半年报增加1.43亿元,公司开始出现新的贷款增长。

资产规模基本稳定。

2022年06月30日亿华通总资产36.64亿元,与2022年03月31日相比,亿华通资产增加1.00亿元,资产规模基本稳定,资产增速2.82%。

经营资产占比不高。

从2022年06月30日的合并报表的资产结构来看,经营资产占比不高。

从2022年6月30日的经营资产结构来看,商业债权占比42%,固定资产占比16%,存货占比15%。

亿华通公司亏损,未为股东带来价值增长。

2022半年报亿华通ROE-2.41%,较2021半年报减少-1.64个百分点,股东回报亏损加剧。总资产报酬率-2.25%,较2021半年报减少-1.06个百分点,总资产回报亏损加剧。权益乘数1.28倍,较2021半年报提高0.02倍,股东权益撬动资产的能力基本稳定。

资金来源上表现出“输血”支撑度增加的趋势。

从2022年06月30日亿华通的负债及所有者权益结构来看,公司的资本引入战略为以股东入资为主的并重驱动型。其中,股东入资、少数股东是资产增长的主要推动力。与2021年06月30日相比,少数股东权益占比明显增长,股东入资占比明显降低,公司在资金来源上表现出少数股东权益支撑度增加的趋势。

毛利率降低导致核心利润率降低。核心利润率和经营资产周转率的双重下滑又导致亿华通经营资产报酬率下滑。

2022半年报亿华通经营资产报酬率-3.94%。较2021半年报,经营资产报酬率基本稳定。核心利润率-28.97%。与2021半年报相比,核心利润率上升26.36个百分点,但未能实现经营活动扭亏。经营资产周转率0.14次,较2021半年报增加0.07次,增幅为107.92%,经营资产周转效率有所改善。

亿华通2022半年报毛利率39.36%,与2021半年报相比,毛利率上升7.72个百分点,毛利率改善。

投资流出增加,主要流向了理财等投资。

亿华通2022半年报的投资活动资金流出,集中在理财等投资,占比90.95%。亿华通2020年报到本期的投资活动资金流出,集中在理财等投资,占比81.02%。

产能收缩。

2022半年报亿华通产能投入0.73亿元,处置0.33万元,折旧摊销损耗0.34亿元,新增净投入0.40亿元,与期初经营性资产规模相比,扩张性资本支出比例5.96%。

资金链方面,企业资金缺口迅速扩大,公司的生存发展仍对贷款有一定依赖,偿债压力有所提高,但主要为非必要融资。

经营活动与投资活动资金缺口迅速扩大。

2022半年报亿华通经营活动与投资活动资金缺口2.46亿元较2021半年报增加0.74亿元,缺口迅速扩大。2020年报到本期经营活动与投资活动累计资金缺口14.01亿元。

融资方式以债权流入为主,公司的生存发展仍对贷款有一定依赖。

2022半年报亿华通筹资活动现金流入2.07亿元,其中债权流入1.26亿元,债权净流入0.71亿元,公司的生存发展仍对贷款有一定依赖。

亿华通金融负债水平有所提高,但主要为非必要融资。

2022年06月30日亿华通金融负债率5.19%,较2021年06月30日提高1.92个百分点。主要为非必要融资,其产生的财务费用将对公司效益产生不必要的冲击。

通过查看市值罗盘App客户端,我们对企业排名变动、资金进出和估值状态进行了跟踪。

因为亏损,亿华通以近三年市盈率为评价指标看的估值曲线无效。

截至2022Q2,亿华通在A股的整体排名下降至第3866位,在电力设备行业中的排名下降至第261位。截止2022年9月30日,北上资金并无特别信号。

氢云链:

作者:氢云链CEO 邱月盈

“上市”在行业里一直都是热门话题。氢能产业早期,如光伏、锂电和芯片等产业相似,一定是个漫长“烧钱”的过程。氢能产业一直是个“自下而上”的发展模式,面临一个没有高强度补贴和大规模社会资金注入的“尴尬”境况。《氢能产业中长期发展规划(2021-2035)》提出,国家更希望通过市场化方式或者金融市场渠道来解决产业早期发展资金难题。

2019、2020年前后,亿华通IPO掀起氢能产业一二级市场投资热潮。在示范城市群政策出现、国家推出科创板等利好因素的影响下,大量氢能企业提出了要在1-2年内完成上市的计划。进入2021年下半年,这个趋势似乎开始扭转,部分企业向氢云链表示延后IPO计划 。根据氢云链的跟踪调研,不少企业负责人表示将企业上市的时间调整到2025年前后。但在2022年,仍有十几家企业处于IPO报材料的冲刺阶段。氢云链密切关注IPO申报企业动态。

1、氢能科创板IPO审批遇阻?

今年6月28-30号,三家氢能企业捷氢科技、国富氢能、治臻股份连续闯关科创板IPO,让彼时由于疫情和示范城市群迟迟不落地的氢能产业精神为之一振。但根据上交所官网显示,9月30日后三家企业科创板IPO均处中止状态。公开信息显示,这三家企业皆因发行上市申请文件中记载的财务资料已过有效期,需要补充提交。此前亿华通在申报过程中也曾两次由于财务资料失效原因被中止审核流程,在补交资料后均恢复了正常的审批流程,可见这三家企业补充材料属正常流程,但也看出,氢能企业的科创板IPO审批流程时间略长。

据统计,科创板三年期间已上会企业从材料受理到上会平均是168天(约5.6个月)。其中2022年至今申报企业从申报到过会平均是200天。比较看,在递交资料后的近100天时间里,三家企业仅进行了一轮问询,其中国富氢能的回函甚至还没有正式发布;亿华通从材料受理到过会也经历了10个月。对比科创板成立三年来,从受理到上会平均168天的数据(约5.6个月),可以认为,目前氢能企业IPO审批似乎更不那么容易通过。

2、审核时间长的原因有哪些?

从目前氢能企业IPO反馈案例来看,氢云链认为,审核时间长原因有两个:

1)企业盈利表现不乐观。

三家企业的盈利表现并不乐观。其中,捷氢科技、国富氢能更是陷入报告期内“尚未实现盈利”的困境,从2019年至2021年三家企业的收入及盈利情况看,三家企业都实现了亿元级别的收入,仅有治臻实现了0.2亿的微利,其他两家仍处于亏损状态,同时毛利也是逐年下滑。

2)行业发展模式尚未明晰。

三家企业的主营业都与燃料电池汽车密切相关,尽管燃料电池汽车产业发展迅速,但示范阶段,市场化订单的规模有限,企业商业模式不清晰,产业关联交易颇多,应收账款也居高不下。整体看,产业没进入“自我造血”良性的发展阶段,叠加新产业,评审人员可能出现“看不懂”,反复论证也需要更多时间情况。氢云链认为,这侧面反映国内监管层对于氢能企业乃至氢能产业商业模式和发展阶段可能存在一些疑惑,还需要时间验证。

3、企业对于“上市”的态度变化

1)将上市计划延后,追求更稳健的发展。

广东某燃料电池生产设备企业市场负责人表示:“我们希望自己能够走得更稳一些,更市场化一些。像我们设备厂商,往往是有其他产业的收入,也不需要冲这一波行情。这是对企业负责,对产业负责,也是对投资者负责。”据氢云链了解,产业中抱有这样想法的企业为数不少。

2)把握节奏是关键,不想“被迫上市”。

上海某燃料电池系统企业负责人表示:“市场拓展、产品研发,需要人,也需要钱。可以说除了背后有大资金的,各家企业资金都很紧张,大家都是“求生存”的状态。追求上市不是问题,但要把握好发展节奏,不宜太急太快,如果最后变成‘被迫上市’,打乱企业正常发展节奏,就非常被动。”

最后,氢云链总结下氢能企业“被迫上市”原因有三个:

1)股东压力。

企业与投资者可能私下达成了涉及企业IPO时间的对赌协议,机构投资人也面临资金回收的需求。在股东压力下,企业存在快速完成IPO任务。

2)资金压力。

在市场规模有限、大量收入还是“应收账款”的情况下,不仅要支付大量研发费用、市场拓展费用,还要为订单执行垫付高额资金。尤其是示范城市群项目启动,有订单企业需要垫付的资金远超过往,必须扩展新的融资渠道解决资金压力。

3)把IPO视为策略。

“双碳”和国家氢能产业专项规划双重利好情况下,存在科创板IPO审查严格程度调整的可能。条件具备企业希望尽快“出手”形成品牌效应,利用二级市场身份撬动更多市场资源。

编辑:风氢扬 校对:氢氢我心 审核:氢云小仙女

来源:氢云链

声明:文章内容仅供参考,并不代表氢云链赞同其观点或证实其描述,部分图文来源网络,氢云链整理发布,如有侵权请联系作者删除

紫色那个:

亿华通-U(SH688339)

马上7开头,大家做好准备,恐慌盘如果出来1%的换手就可以跌10个点。

活报告:

生物医疗公司有24家

根据递表信息和市场传闻,估计接下来上市的,,。

多想云、美中嘉和、爱美客、威马汽车、亿华通

其中,重点IPO项目包括等。

字节跳动、京东科技、蚂蚁科技

此外,等或重启IPO。

陶精精:

亿华通-U(SH688339)涨停一次呗

宽客-顺势天成:

亿华通-U(SH688339)

大美不明真相周潤花:

#吹牛报道#

北汽福田与亿华通联合打造的欧曼银河氢燃料重卡燃料电池功率为240kW,续航里程为1000km

股票

MORE>

- 最近发表

- 标签列表

-

-

SH601952 SZ200056 SZ002279 SH603179 SH600898 SZ003027 SH601002 SZ002949 SZ300863 SZ300638 SH900928 SZ300145 SZ300523 SZ002646 SZ002522 SH600885 SZ301222 SZ000582 SZ000402 SH688588 SZ300814 SZ000783 SZ002921 SZ002404 SH688105 SH600579 SZ002867 SZ001202 SZ000666 SH600616 SZ300822 SZ000970 SH600215 SZ000564 SH601609 SH600827 SZ003041 SH600055 SZ002896 SH688278 SZ002280 SH688206 SZ300346 SZ002849 SZ003003 SZ002859 SH600568 SH601918 SH600148 SZ000600