2022-11-28今日SH603833股票最新净值和交易情况

不用去猜:

欧派家居(SH603833) 老是不走寻常路…

老K讲定制:

房地产摔倒,大家居吃饱视频链接

欧派家居(SH603833):

同花顺(300033)数据中心显示,欧派家居(603833)10月12日获融资买入487.83万元,占当日买入金额的4.8%,当前融资余额1.03亿元,占流通市值的0.15%,超过历史60%分位水平。 融资走势表 日期融资变动融资余额10月12日-31.89万1.03亿10月11... 网页链接

财报数据分析中心:

今天我们来看欧派家居&索菲亚的财务指标对比:

1.ROE

2017年到2020年间,两家的ROE 相差较小,2021年出现分化,索菲亚大幅降低,2022年中两家又差不多了,索菲亚2021年度净利润大幅下降导致这种情况。

总资产收益率的表现跟ROE差不多。

2.净利润现金含量

索菲亚2021年起净利润现金含量指标不正常,其在2020年度已经比2019年度有较大幅度降低。

欧派家居2022年中同比也有很大幅度下降。

两家的营业收入含金量都比较高,说明白条收入应该不多。

3.资产负债率

两家的资产负债率都呈上涨趋势,只是索菲亚的斜率更大,现在也到了较高的水平。

两家的应付预收占总负债比率都呈下降趋势。

两家的有息负债占总负债比率都呈上涨趋势。

4.毛利率

两家的毛利率相差不大,走势也几乎一样。

本来两家的销售净利率也差不多,只是索菲亚在2021年度有大幅下降,2022年中两家又差不多。

原来两家的净利率与毛利率比率也差不多,只是索菲亚2021年后比欧派家居差。

5.营业利润率

原来索菲亚的营业利润率是要高于欧派家居的,但2021年后是比欧派家居要差。

也是原来索菲亚的主营利润率要高于欧派家居,但2021年后比欧派家居差。

两家的主营利润占营业利润比率都很高,只是索菲亚在2021年度主营利润占营业利润比率大幅大于100%,说明索菲亚的“副业”出现大幅亏损。

欧派家居2022年中同比有下降,说明“副业”收入占比增加。

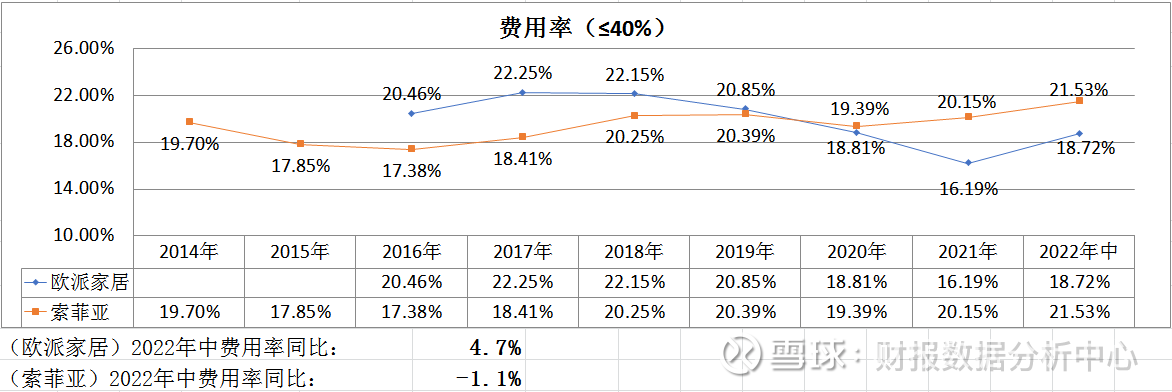

6.费用率

索菲亚的费用率呈上涨趋势,而欧派家居的费用率呈下降趋势,但占比也还较低。

销售费用率的表现就跟费用率的表现一样,最近两三年索菲亚的销售费用率大于欧派家居的销售费用率,不过现在两家的销售费用率也不是很高。

两家的管理费用率也不是很高,欧派家居的表现更好一些。

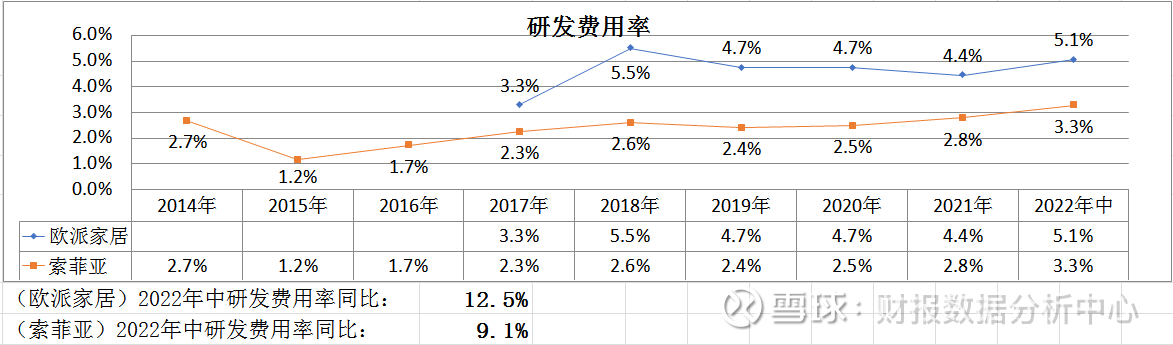

欧派家居的研发费用率更高一些。

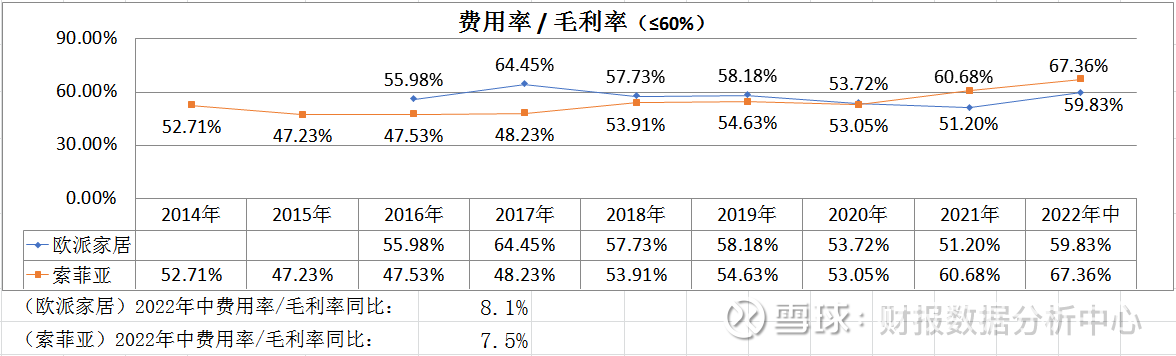

现在两家的费用率占毛利率比率都不是很低,但索菲亚占比呈更大的上升斜率,欧派家居表现更“稳定”。

7.营业收入

欧派家居的营业收入更高,营业收入增长率也表现更好一些。两者2022年中同比都还是增长的。

欧派家居的总资产及增长率也表现更好一些。

8.存货

这两三年两家的存货比率几乎一样。

两家的存货周转率也都很高。

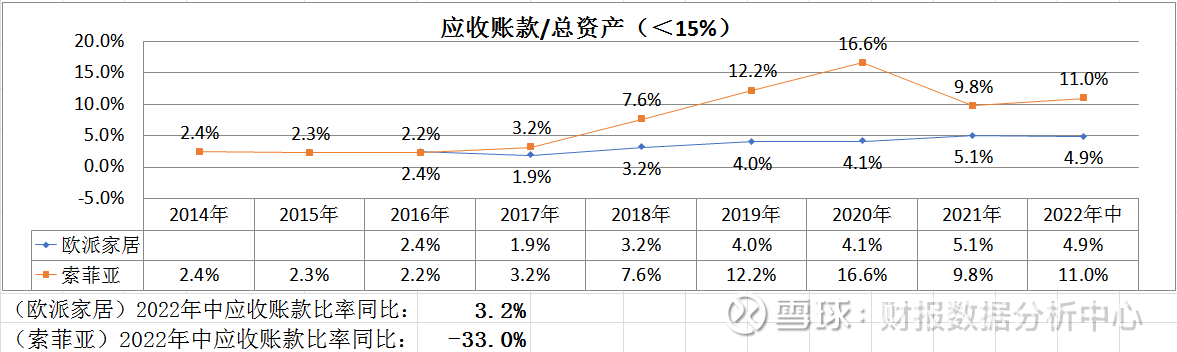

9.应收账款

索菲亚有着更高比率的应收账款。

欧派家居的应收账款周转率表现更佳。

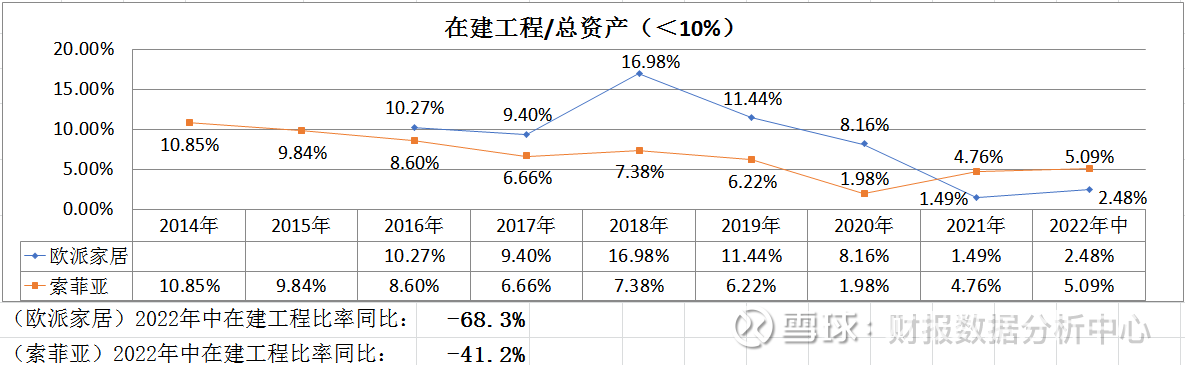

10.固定资产

这两年两家的固定资产比率也差不多,也不是很高,欧派家居的比率还呈下降趋势。

由于索菲亚这两年的经营活动产生的现金流量净额较少,所以指标很高。

两家的在建工程比率都还比较正常,特别是欧派家居在在建工程比率下降的情况下营业收入还能高速增长。

两家的商誉比率均较低,欧派家居甚至没有。

11.应付预收-应收预付

欧派家居能无偿占用更多的上下游企业的资金。

12.预付款项

虽然这两三年索菲亚的预付款项比率每年大幅增长,但现在两家的预付款项比率还是比较低的。

13.营业外收入

两家的营业外收入占利润总额比率均较低。

14.投资类资产

这三四年来两家的投资类资产比率都还是比较高。

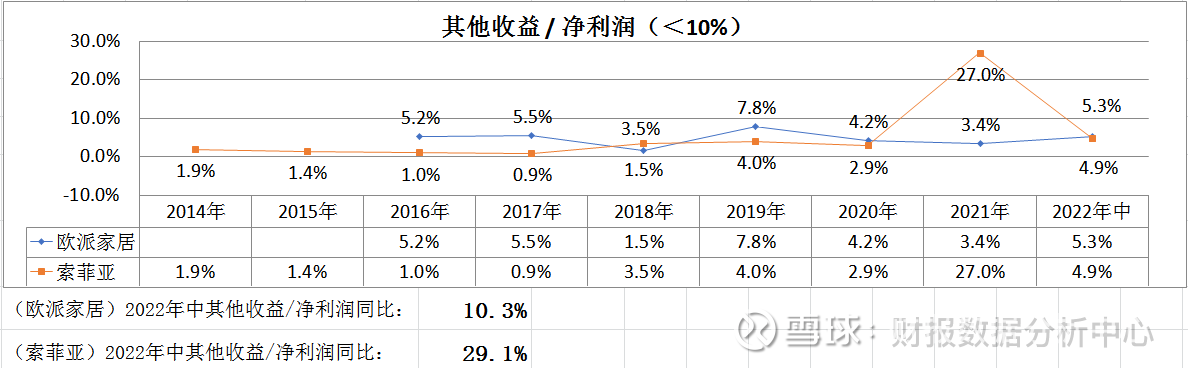

索菲亚的投资收益占净利润比率更高。

这两年索菲亚的其他收益+投资收益占净利润比率更高。

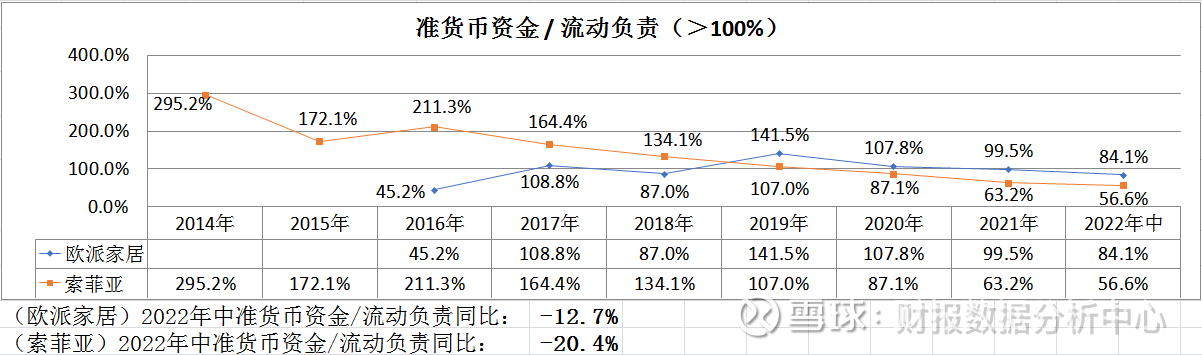

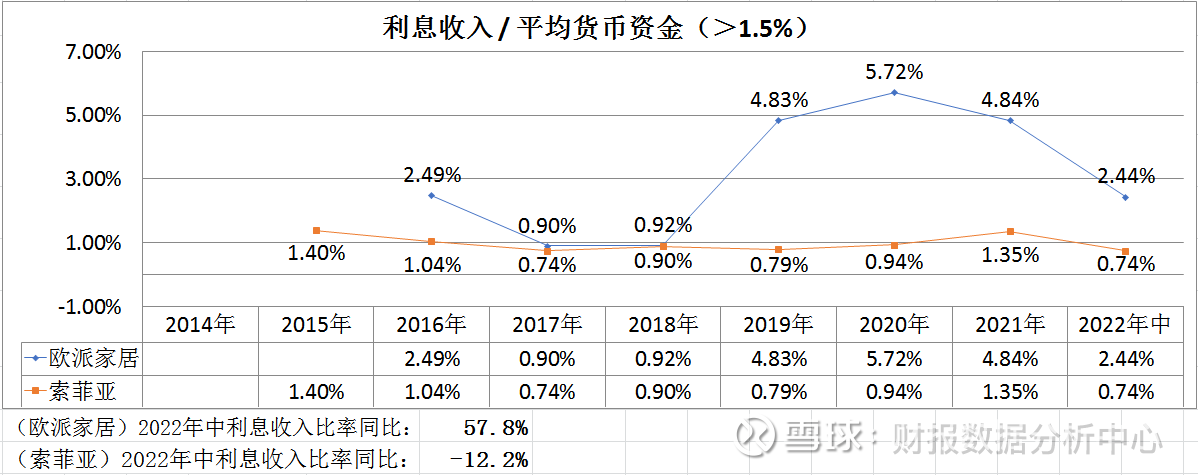

15.准货币资金

索菲亚的准货币资金比率呈下降趋势,而欧派家居则呈上升趋势。

索菲亚的准货币资金与流动负责的比率呈下降趋势,而欧派家居的表现更稳定一些。

欧派家居的偿债压力比索菲亚要小一些,即欧派家居更有钱一些。

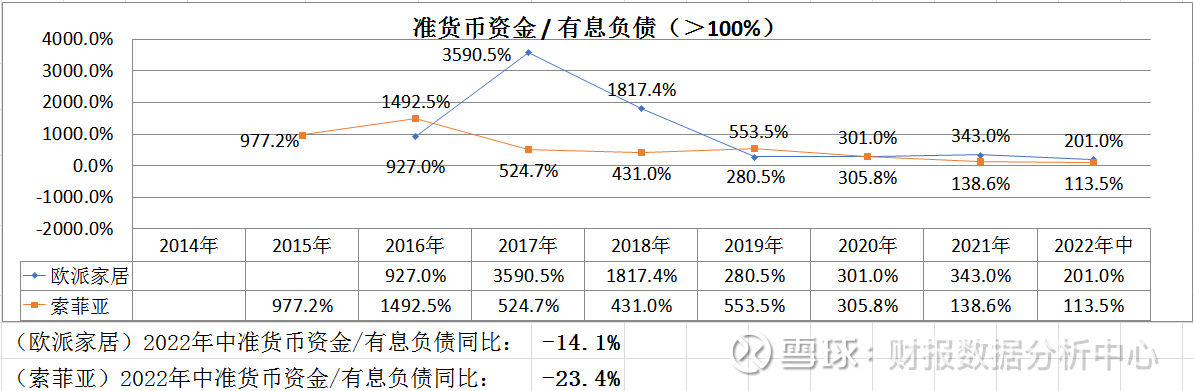

16.利息支出

欧派家居账户里的货币资金可靠度更高。

索菲亚是有净利息支出,欧派家居则是有净利息收入,再次说明欧派家居更有钱,偿债压力更小。特别是索菲亚在2021年度净利息支出金额占净利润比率高达34%,已经很危险。

17.净利润

2021年索菲亚的净利润大幅下降,2022年中同比也在下降,而欧派家居则是有少许增长。

除了2021年度索菲亚的扣非归母净利润占比较低外,其他年度两者的占比都还是比较高的。

到这里,我们依然没有发现2021年度,索菲亚到底在哪里除了问题而造成净利润大幅下降。

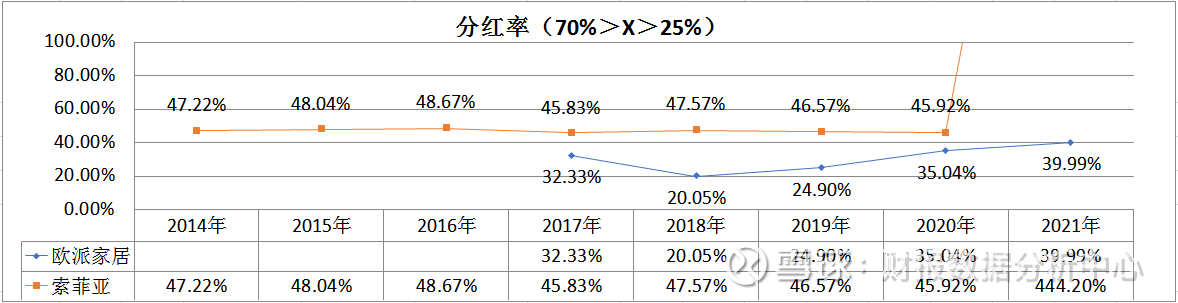

18.分红率

索菲亚的分红更加慷慨,在2021年出现净利润大幅下降的情况下,索菲亚竟然还大比率分红。

19.资产周转率

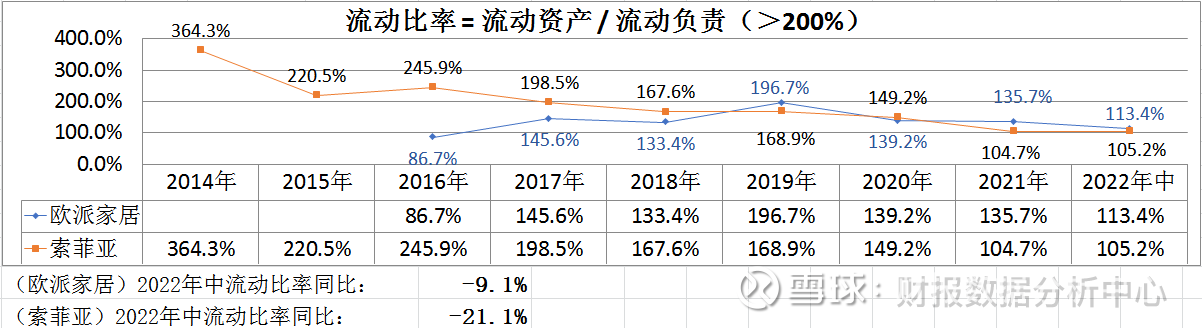

两家的流动比率表现差不多,2019年后都呈下降趋势。

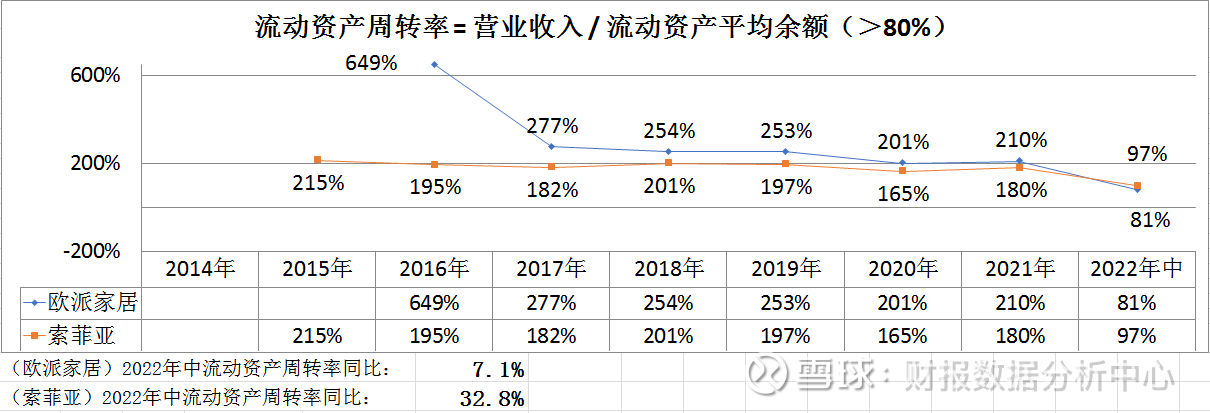

两家的流动资产周转率也都还比较高。

两家的总资产周转率表现也差不多。

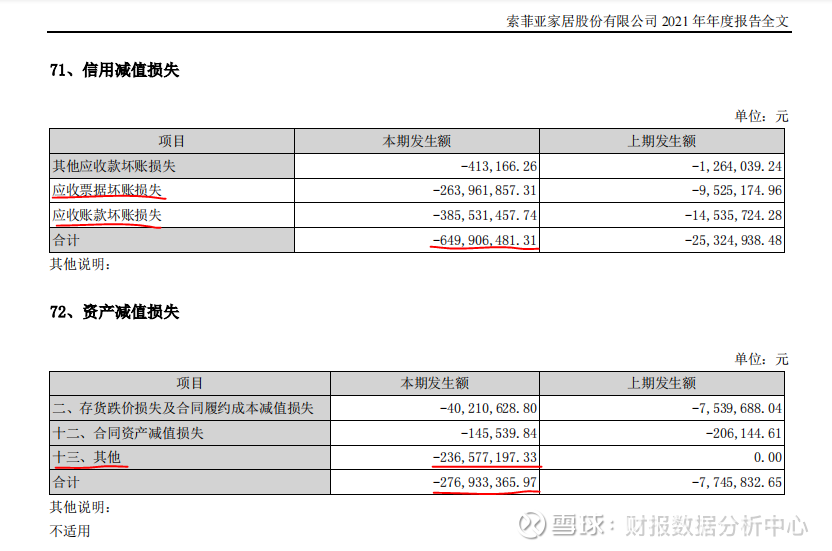

20.信用、资产减值损失

索菲亚2021年度出现净利润大幅下降原来是信用、资产减值损失大幅增长。

2021年度索菲亚信用、资产减值损失占总资产比率竟高达7.46%。

主要是应收账款坏账、存货及其他减值损失,也就是恒大暴雷造成的应收账款坏账造成。

以上是索菲亚与欧派家居的财务指标对比,索菲亚在2021年度由于恒大暴雷造成信用、造成减值损失大幅增加,导致净利润大幅下降。两家的不少指标表现差不多,在2018/2019年之前,索菲亚的不少指标也是比较优秀的,但之后欧派家居的表现应该说更佳。

以上内容仅作学习,不作投资依据!2022-10-13

宅男女神鲁鲁蛇:

欧派家居(SH603833)一根大阳线千军万马来相见

搜狐焦点家居:

9月28日,维意定制携手方太共同发布“Xkitchen超集厨房”,到目前为止,作为定制家居行业巨头欧派、尚品宅配、维意定制均在集成厨房该领域有所涉及,而在当下整家的趋势下,如想入局集成厨房领域,定制家居企业需要打破的难题并不少,如供应链、销售服务等融合难题,三大定制企业的布局是否意味着新一轮的厨生活方式正在悄然变革?是否在引领新一轮的趋势?

随着行业的发展,“内卷”的现象是无处不在的,各个企业都在迫切的追寻下一个风口所在,所以我们不难发现,不同行业之间的边界开始逐渐模糊,“破界”与“融合”二词已经见怪不怪,企业与企业之间都在不断扩大自身的生态圈,进一步探寻自身的发展空间,让我们具体看尚品宅配、欧派家居、维意定制是如何布局集成厨房:

头部定制企业纷纷布局集成厨房市场

#1

尚品宅配

6月15日,尚品宅配携手厨电品牌老板电器,举办「定制中国新厨房」新品发布会,双方共同发布“第一个搭载六核厨电的集成厨房”,通过打造一套契合新厨房、新功能、新理念的一站式厨房整体解决方案,满足中国厨房用户的新需求。此次发布的“第一个搭载六核厨电的集成厨房”——“I Kitchen”,包含地柜、台面、吊柜、星盆、龙头,搭载烟、灶、消、洗、净、蒸烤共六核专业功能,并针对不同面积空间有三款I Kitchen集成厨房选择,分别为加强版(49999)、标准版(22999)、迷你版(19999)。

#2

欧派家居

6月19日,欧派集成厨房品牌战略发布会暨欧派旗下品牌菲思卡尔新品首发召开。发布会上,欧派官宣集成厨房全新品牌战略,同时也发布了“1+1+N”全新商业模式,此次的“集成厨房”战略模式是“欧派集成系统+FITZCARL菲思卡尔橱柜+全球厨房名品”的强势联合。欧派集成厨房将新品橱柜研发、集成灶技术革新、企业强大的产业链整合能力串联在一起,实现了一套完整的、高度集成、高度便利、高度融合的一站式厨房系统解决方案,通过开辟“旗下橱柜品牌+欧派集成灶+全球大牌好物”的新模式,欧派加入了集成厨房的竞争。

#3

维意定制

9月28日,2022维意定制“Xkitchen超集厨房”全球发布会召开。发布会上,维意定制正式官宣“Xkitchen超集厨房”概念,同时发布超集厨房新品。维意定制“Xkitchen超集厨房”是一个颠覆传统厨房的空间新概念,不仅把橱柜和厨电产品做到了功能集成融合,更进一步地为厨房生活提供了超越科技的空间集成,让厨房真正成为无缝链接家居生活的新空间。从空间利用的角度上看,“Xkitchen超集厨房”所提供的一站式整体厨房解决方案,通过功能与动线的一体化设计,厨电与厨柜完美融合,在满足用户的多样化需求的同时,将厨房空间作为整个家庭生活空间的一部分,让厨电产品实现去“工具属性”。

三大品牌各尽其能 推动集成厨房发展

尚品宅配、欧派家居、维意定制先后入局集成厨房,3家头部企业存在着一个共同点,均是从厨电优先入手,在编者看来,是希望通过厨电与自身产品的橱柜进行深层次融合升级,进一步扩大厨房空间的合理利用率,强化空间的协调性。

值得注意的是,集成厨房并不是单纯的把橱柜、电器、厨房用品简单的拼凑起来,而是把每个组合起来的单独模块进行优化设计,集功能美学于一体,使之更加合理化和人性化。家居企业布局集成厨房领域,具有一定程度的优势,因为企业自身已经在家装领域有丰富的经验和资源,在这个整装大家居时代能够输出更加完善的一体化解决方案,另外大型企业在营销、供应链、服务以及品质等方面能够给到消费者更好的体验。

随着消费者的年轻化,他们更愿意得到能够一站式解决自身所有需求的方案,欧派的先天优势决定了其在集成厨房领域的地位,通过1+1+N的模式突破当前的集成化家居家电行业的发展瓶颈,在欧派的体系中,集成系统、橱柜是由欧派研发创造的,也就说厨房空间设计的话语权掌握在欧派手中,厨电品类的核心也落在欧派手中,这在一定程度上保证了集成厨房高效高质落地,成为其强大的竞争力。

尚品宅配和维意定制与知名厨电品牌,老板、方太融合发展,以产品的竞争力布局集成厨房市场,双方合作打破了行业的壁垒,相辅相成,在更好的赋能的同时,是一个走向前端,走近设计师,探索家电和家居的高效方案。

归根结底,企业需要探索的是如何通过产品赋予消费者幸福感,每一步的突破都意味着与消费者进一步拉近距离。现今以欧派家居、尚品宅配、维意定制为首,为定制家居行业生产出一套新的模版,期待各企业也可以“打破思维的墙,深耕场景化,真正做深做透“,实现有效赋能,这将会进一步推动“家电家居一体化”进程。

出品|搜狐焦点家居

港股研究社:

港股研究社获悉,据智通财经报道,为了适应市场需求变化与消费线上迁移,今年年初,欧派衣柜与微盟达成战略合作。

欧派衣柜与微盟合作打造的“欧派智慧云店”小程序商城自今年8月上线以来,已有超过10万访客;浏览量突破300万,人均浏览量超过30次。

“欧派智慧云店”代表着,欧派衣柜与其用户群体之间拥有了一个高效便捷的信息通道,这种有别于以往的“线上+线下”结合的定制家居数字化,更加适应市场需求,也在行业树立起了了一个极具参考价值的数字化业务样本。欧派家居(SH603833)

来源:港股研究社

不用去猜:

![[抄底]](http://js.xueqiu.com/ugc/images/face/emoji_83_buybottom.png)

欧派家居(SH603833)

快乐大比兜:

欧派家居(SH603833)索菲亚那么个跌法,欧派也遭不住。欧派跌下来会死很多机构。

无智名2018:

索菲亚今天突然破位下杀,跌破近期新低,离18年底部最低价仅一步之遥,可能释放了个坏信号:

1索菲亚自身业绩太差了

2行业基本面不太妙

3自身和行业都不妙

因此,需要高度关注后续的状况,根据平时的跟踪和了解,近期家居建材普遍不太好,房地惨总量快速且大幅下降,叠加疫情影响,也快要传导到中后端的家居、软体等链条了。

所以这是个信号,由于索菲亚在杨鑫离职后就一直弱于其他个股表现,机构对其后续表现也多有顾虑,难免有人提前了解更多信息,砸盘出逃。

定制是比较分散、竞争激烈的行业,同行不好,自身也难保,所以简单外推,其他也会受到行业下行影响,短期业绩难免表现不佳。

未来有机会大幅杀估值业绩,欧派给到足够便宜的价格,是的不错的机会。欧派家居(SH603833) 索菲亚(SZ002572) 志邦家居(SH603801)

无智名2018:

回复@骑马路过: 也可能是病急乱投医、之前就没想好?索菲亚的问题是系统性的,过去业务结构失衡、错过最佳发展时机落下的课,进入大家居时代,修补起来更费劲了。且多年耕耘的经销商队伍,也不是说变就变、调整就调整的,各种难度都很大,杨鑫就是个例证。

这个行业,还是尽量去投顺势的公司,比如欧派家居,次点的志邦家居,重点是欧派家居,这轮杀下去,价格合适了,可以用便宜的价格买到未来家居行业的潜在巨头,是个不错的机会。//@骑马路过:回复@无智名2018:杨鑫离职只是或许只是和公司发展策略不一致,毕竟杨鑫注重于销售,而索菲亚更倾向于设计和客户。

将军不打仗:

成长股投资(ZH1414356)建仓欧派家居,111.9元,300股,TMpe25.5,pb4.7,市值680亿。另外,由于前期某些不可预料原因,账号资金转出应急,所以今天交易后按照持仓个股最新市值调整仓位占比。待后续交易时机出现,会调来场外资金买入,然后重新调整仓位结构,比较麻烦,奈何人生无常。

无智名2018:

索菲亚(SZ002572)索菲亚新低了,有图有真相

无智名2018:

唇亡齿寒,老二破新低,老大也难免要压估值了,有便宜买欧派的机会欧派家居(SH603833) 志邦家居(SH603801)

魔道祖师魏无羡:

行情不好,这段时间把所有买回来的书看完了,把持有股票所有的年报也看完了,公司还在不停的挣钱,但还是好难熬,北新建材,欧派家居,中国巨石,金域医学

gsdxx:

索菲亚(SZ002572)怎么老是闪崩?有什么利空吗?志邦家居。欧派家居走得很正常啊

欧派家居(SH603833):

欧派家居:中证鹏元关于关注欧派家居集团股份有限公司董事会、监事会完成换届选举及聘任高级管理人员的公告 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600101 SH688130 SZ002430 SH605056 SH688236 SZ000505 SZ300781 [db:tags] SZ002065 SH600525 SH600586 SZ300396 SZ301065 SH603758 SZ003010 SZ002356 SZ002287 SH900908 SZ002533 SZ002941 SZ301127 SH603106 SH600523 SZ002217 SH688121 SH600820 SZ300260 SZ000598 SH603629 SZ300737 SZ002590 SH603279 SZ002178 SH600115 SZ000612 SZ000915 SZ300666 SH603260 SH600985 SH600979 SZ002347 SZ300517 SZ300459 SZ000990 SZ002286 SH600153 SZ300678 SH603233 SH688389 SZ300251