2022-11-28今日SH603659股票最新净值和交易情况

展新聊股:

璞泰来公告,第三季度净利润8.77亿元,同比增长92.40%;前三季度净利润22.73亿元,同比增长84.68%。

泡财经APP:

【概述】

泡财经获悉,璞泰来(603659)10月14日晚间发布2022年三季报,公司2022年1-9月实现营业收入114.14亿元,同比增长81.31%,归属于上市公司股东的净利润为22.73亿元,同比增长84.68%,每股收益为1.6400元。

【科普】

璞泰来的主营业务为:新能源电池的负极材料及石墨化加工、隔膜及涂覆加工、自动化工艺设备、i铝塑包装膜及光学膜、纳米氧化铝及勃姆石、PVDF及粘结剂的研发、生产和销售。

【解读】

璞泰来业绩高增速从2021年初延续至今,不过今年增速略下降。

此前2021年,璞泰来归母净利润实现17.49亿元,同比增长161.93%。时至2022年Q1、2022年H1,璞泰来归母净利润分别实现13.96亿元、22.73亿元,同比增长分别为90.28%、80.13%。虽然业绩增速依然可观,但已从1-2倍以上的高速增长下降至1倍以下增速。

今日公告表示,公司第三季度营收同比增长90.5%、归母净利润同比增长92.40%。主要系公司业务板块产品销量快速增长,其中涂覆隔膜及设备业务增速最快,粘接剂及涂覆材料新产品销售放量,负极有效产能投放加快。

2022年上半年,公司负极材料一体化战略已初见成效。2022年H1,公司负极材料业务实现出货量5.5万吨,同比增长21.56%;实现主营业务收入32.04亿元,同比增长30.59%;均价5.85万元/吨,同比增长7.45%。

随着下半年,公司内蒙二期石墨化产能爬坡叠加四川紫宸一期10万吨项目逐步投产,年底石墨化自供率有望从67%进一步增长至80%,石墨化在现有10万吨产能上再提升。

此外,璞泰来2022年H1涂覆隔膜及加工量达到17.29亿平,实现营收15.79亿元,同比增长76.47%,公司预计2022年整体涂覆隔膜出货量达40亿平。同时,公司溧阳月泉基膜产线已实现稳定运行,公司预计今年底或明年初实现4条基膜产线的调试并投产,四川卓勤一期项目落地后将形成超过4亿平基膜产能。目前,东阳光氟树脂PVDF现有产能5000吨,另有2万吨PVDF产能建设一期(1万吨)启动,公司预计2023年产能达2.5万吨。

对此,招商证券表示,璞泰来负极从造粒起家逐步补齐石墨化、炭化等核心工艺,一体化的战略布局思路和企业执行力早已验证。未来公司负极业务开启大扩张,扩大产品和客户的覆盖面,并继续强化一体化优势。

不过,自2022年以来,市场对于负极材料的热情只增不减,新老玩家不断加码,多股势力不断涌入,赛道愈发拥挤,有机构预测2023年或出现产能过剩。从行业来看,除璞泰来外,国内锂电池负极材料的主要供应商有杉杉股份、贝特瑞、日立化成、凯金能源、韩国浦项化学等,头部厂商目前都在加速扩产。

本文首发于泡财经风口解读专题,如有转载,请注明出处。

认知复利S:

一、锂电池负极

负极材料是锂电池的四大关键材料之一,占锂电池成本构成的较大比重。根据凯金能源招股书,锂电池成本构成如下图:

负极由活性物质、粘结剂和添加剂共同制成糊状胶合剂后,涂抹在铜箔两侧,再经过干燥、压制而成,在锂电池充放电过程发挥重要作用。

当锂电池充电时,正极生成的锂离子经过电解液运动到负极。层状结构的碳负极有很多微孔,嵌入微孔的锂离子越多,充电容量就越高。当锂电池放电时,嵌在负极碳层中的锂离子脱出,并运动回正极,回到正极的锂离子越多,放电容量就越高。

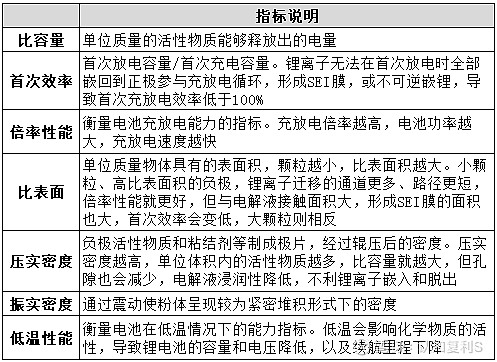

锂电池负极的主要作用是可逆地脱出和嵌入锂离子,起储存和释放能量的作用

。它对锂电池的能量密度、循环性能、充放电倍率以及低温放电性能等均有影响。同时,负极和电解液、铜箔接触,在充放电的过程中形成 SEI 膜,消耗锂离子,也会影响首次效率和循环寿命。

最主要的活性物质是天然石墨和人造石墨

负极材料的种类很多,其中,。

石墨材料占比达 98%

2015-2021年,负极材料出货量从7.43万吨增长至72万吨,年复合增长率高达46%,行业需求增长明显。其中,,是当前负极材料的主流。根据GGII数据,国内负极材料出货量(万吨)及石墨材料占比如下图:

二、人造石墨性能优于天然石墨

天然石墨由天然鳞片晶质石墨,经过粉碎、球化、分级、纯化、表面处理等制成,颗粒大小不一致,杂质和表面缺陷较多,容易与电解液反应,通常需进行改性处理。但加工过程没有石墨化环节,显著降低了成本。

人造石墨由石油焦、针状焦、沥青焦等原料通过粉碎、造粒、分级、高温石墨化加工等制成,其高结晶度是通过高温石墨化形成的,形貌及粒径分布较为一致。

在应用中最看重比容量、循环寿命和倍率性能

负极材料的性能需要对多个指标进行综合考量,目前,。

天然石墨具备成本和比容量优势,人造石墨在循环性能、安全性能、充放电倍率方面更优秀,综合性能更好

。因此,人造石墨广泛应用于大容量的车用动力电池和中高端消费锂电,天然石墨主要用于小型锂离子电池和一般用途的消费锂电。在实践中,两者不是截然分开的,天然石墨与人造石墨混合,也可提高负极材料克容量、降低产品成本。

三、石墨化是人造石墨的关键环节

负极的壁垒环节在造粒和石墨化

人造石墨的生产流程分为预处理、造粒、石墨化、筛分四大环节近十余个小工序。其中,预处理(破碎)和筛分环节的工艺较简单,各厂商间无明显差异,。

各个企业在细分环节采取不同的工艺流程,通过差异化来构筑核心竞争力。在造粒流程的末端,凯金和翔丰华都会对原料进行包覆处理。凯金还会在石墨化流程后对原料进行表面改性剂的包覆及浸渍,以达到提高电池容量、倍率性能和电池循环性并抑制电池极片膨胀率等功能性目的。

合理的粒度分布可以提高负极的比容量。在造粒环节,颗粒越小,倍率性能和循环寿命越好,但首次效率和压实密度越差,反之亦然。

生产经验的壁垒很高

石墨化是人造石墨的最核心工序。石墨化环节没有标准工艺,由于炉型、原料、产品不同,导致升降温工艺曲线不同,且上下层材料没法实时监控,时间周期长导致返工难,。

四、负极材料产业链

负极材料产业链的上游是各类原材料,下游是电池以及储能等应用场景。

石油焦、针状焦等是生产人造石墨的原材料。石油焦主要用于制造低端人造石墨,针状焦的石墨化性能高于石油焦,主要用于制造高端人造石墨。

天然石墨上游主要为石墨矿石,石墨矿石浮选后得到鳞片石墨,再加工即可得到天然石墨。

五、负极材料的市场格局

2021 年,我国负极材料出货量 72 万吨,同比增长超过90%,头部公司凭借产品、客户、产能和成本等优势在行业发展中占据优势地位。其中,贝特瑞占比 24%、璞泰来占比 15%,杉杉股份占比 15%,CR7 达 88%,行业集中度较高,但尚未走出绝对龙头。

根据真锂研究的数据,国内负极材料的市场格局如下:

企业盈利增长主要来自销量的增长和纵向一体化带来的成本下降

负极是锂电池材料中价格较稳定的环节,各供应商有自己对应的客户,较少出现价格竞争。各负极厂商产品定位带来价格和市场的分层,造成格局相对分散且稳定的局面。。

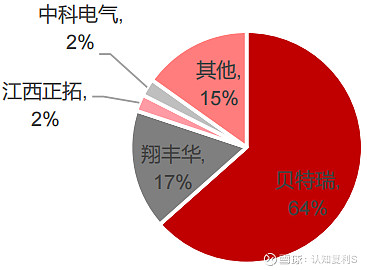

天然石墨的市场集中度高,呈现一家独大的格局

。龙头企业贝特瑞2020-2021 年国内市占率分别为 67%和64%。根据真锂研究,2021 年我国天然石墨主要企业的市占率如下图:

人造石墨领域市场格局较分散,三大头部企业分别是江西紫宸、杉杉股份和凯金能源

。其中,江西紫宸依托上海璞泰来,在合作方和技术方面具有优势。

从石墨类型看,璞泰来、中科电气、尚太科技专注人造石墨,贝特瑞和翔丰华主攻天然石墨,同时,贝特瑞人造石墨的市场份额也位居前列。

往期精彩回顾

1、风电各子行业索引目录(基础资料合集)

2、锂电池系列1:高成长赛道

3、锂电池系列2:产业链上哪些环节具备投资价值

4、锂电池系列3:跨越鸿沟与发展方向

5、锂电池系列4:正极材料与路线之争

6、锂电池系列5:一文讲清CTP技术及前因后果

7、锂电池系列6:刀片电池是个啥?

8、锂电池系列7:一文看懂三元正极

9、锂电池系列8:三元电池高镍化

10、锂电池系列9:三元电池高电压

11、锂电池系列10:三元电池单晶化

12、锂电池系列11:比亚迪电动汽车更安全?从磷酸铁锂的结构来探索真相到底是什么

13、锂电池系列12:磷酸铁锂是正极最主要的技术路线

璞泰来(SH603659):

挖贝网10月14日,璞泰来(603659)发布2022年三季度报告,公告显示,2022年前三季度营业收入为11,413,731,237.04元,比上年同期增长81.31%;归属于上市公司股东的净利润为2,273,294,135.78元,比上年同期增长84.68%。 报告期内经营活动产生的现金流量净额为1... 网页链接

璞泰来(SH603659):

10月15日,璞泰来(603659)发布2022年三季报,公司2022年1-9月实现营业收入114.14亿元,同比增长81.31%,归属于上市公司股东的净利润为22.73亿元,同比增长84.68%,每股收益为1.6400元。 璞泰来,公司全称上海璞泰来新能源科技股份有... 网页链接

7X24快讯:

【璞泰来:2022年第三季度净利润8.77亿元,同比增92.40%】璞泰来披露三季度业绩报告,三季度营业收入为45.19亿元,同比增长90.50%;归母净利润8.77亿元,同比增长92.40%。

每日经济新闻:

每经AI快讯,璞泰来(SH 603659,收盘价:62.29元)10月14日晚间发布三季度业绩公告称,2022年前三季度营收约114.14亿元;归属于上市公司股东的净利润约22.73亿元。

2021年1至12月份,璞泰来的营业收入构成为:锂电池材料及设备占比99.74%。

璞泰来的董事长是梁丰,男,54岁,学历背景为硕士;总经理是陈卫,男,51岁,学历背景为本科。

截至发稿,璞泰来市值为866亿元。

道达号(daoda1997)“个股趋势”提醒:1. 璞泰来近30日内北向资金持股量减少157.67万股,占流通股比例减少0.11%;2. 近30日内无机构对璞泰来进行调研。更多个股趋势信息,请搜索微信公众号“道达号”,回复“查询”,领取免费查询权限!

每经头条(nbdtoutiao)——培育钻势不可挡!不仅“小李子”,还有众多大佬也入局!全球一半产量来自中国,主要产自这个省

(记者 曾健辉)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

证券之星财经:

璞泰来公告,前三季度净利润22.73亿元,同比增长84.68%。

截至2022年10月14日收盘,璞泰来(603659)报收于62.29元,上涨4.27%,换手率1.13%,成交量15.65万手,成交额9.45亿元。资金流向数据方面,10月14日主力资金净流入9559.27万元,游资资金净流入3047.42万元,散户资金净流出1.26亿元。融资融券方面近5日融资净流入1138.4万,融资余额增加;融券净流出4.07万,融券余额减少。

根据近五年财报数据,证券之星估值分析工具显示,璞泰来(603659)行业内竞争力的护城河优秀,盈利能力良好,营收成长性良好。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标4星,好价格指标3星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)该股最近90天内共有22家机构给出评级,买入评级16家,增持评级6家;过去90天内机构目标均价为109.31。

璞泰来(603659)主营业务:包括新能源电池的负极材料及石墨化加工、隔膜及涂覆加工、自动化工艺设备、铝塑包装膜及光学膜、纳米氧化铝及勃姆石、PVDF及粘结剂的研发、生产和销售。公司董事长为梁丰。公司总经理为陈卫。

重仓璞泰来的前十大基金见下表:

其中持有数量最多的基金为农银新能源主题,目前规模为235.28亿元,最新净值3.3408(10月13日),较上一交易日下跌0.08%,近一年下跌21.81%。该基金现任基金经理为邢军亮。

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

财联社:

【璞泰来:前三季度净利润22.73亿元 同比增长84.68%】财联社10月14日电,璞泰来公告,前三季度净利润22.73亿元,同比增长84.68%。

璞泰来(SH603659):

智通财经APP讯,璞泰来(603659.SH)发布2022年三季度报告,前三季度,公司实现营业收入114.14亿元,同比增长81.31%,归属于上市公司股东的净利润22.73亿元,同比增长84.68%。 第三季度,公司营业收入同比增长90.50%,主要原因系:公司丰... 网页链接

7X24快讯:

【璞泰来:前三季度净利润22.73亿元 同比增长84.68%】璞泰来公告,前三季度净利润22.73亿元,同比增长84.68%。

股足勇气Courage:

璞泰来公告,第三季度净利润8.77亿元,同比增长92.40%;前三季度净利润22.73亿元,同比增长84.68%。

璞泰来(SH603659):

璞泰来:上海璞泰来新能源科技股份有限公司第三届监事会第八次会议决议公告 网页链接

璞泰来(SH603659):

璞泰来:上海璞泰来新能源科技股份有限公司2022年第三季度报告 网页链接

抓住牛股888:

璞泰来(SH603659) 股市里最不缺的就是张开大嘴胡说八道的人,周三以前各个自称技术派老师 张嘴就是我看空到27块钱,你咋这么聪明呢?谁教你的?现在又各个想着回本了,远离情绪吧 因为你根本对未来的大行情走势没有数,做好价值投资才能杜绝成为韭菜,对于走弯路的妖言惑众的没脑子的,有多远爬多远

帝都威哥:

璞泰来(SH603659)否极泰来,Q4可期。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002371 SZ300081 SH603132 SZ000960 SZ300886 SH900915 SH600456 SH603018 SH601330 SZ003013 SH600801 SZ002986 SZ002871 SH601599 SZ300175 SZ300062 SZ300995 SZ300334 SH600590 SZ000812 SH600565 SH600186 SZ300417 SH601100 SZ000900 SH688679 SZ300737 SZ002865 SH601333 SZ000035 SZ300323 SH688396 SZ000006 SH688677 SZ000816 SH600998 SZ300651 SH603527 SH600500 SZ000610 SH600228 SH688253 SZ000669 SZ002838 SZ300117 SZ002675 SH600742 SZ002050 SH600396 SH603329