2022-12-10今日SH600519股票最新净值和交易情况

老吴酿股:

(1)公司提供的服务和产品收取的现金和支出的现金成本是高度稳定的,所以,收入扣除支出后的净现金流的确定性很高。

(2)稳定的净现金流为初始投资提供的资本回报率要超过市场平均的WACC,即有超额回报。但市场平均的WACC非常难以衡量,简化判断可以用信用市场的平均名义利率来替代(这个数据可以从央行的《货币政策报告》的加权贷款利率来获得)。这个名义利率相当于全市场债务资本提供者索要的必要报酬率,低于实际上WACC(股权资本的提供者必然期待更高的回报),但这只是一个简化标准。当然,还有其他的替代衡量标准,比如该公司的ROA高于行业平均水平等等。关于资本回报衡量标准的经济意义在于,现金牛公司可以方便的运用杠杆来运营公司,而不会面临太大的财务违约风险。

(注:加权平均资本成本(WACC)计算公式:

WACC=E/V×Re+D/V×Rd×(1-Tc)

其中:

1)E(Equity):为公司股本的市场价值;

D(Debt):为公司债务的市场价值;

V(Enterprise Value)=E+D:代表公司的市场价值。)

(3)现金牛企业所在的行业有较高的进入壁垒,如进入者需要大量投资才能拥有竞争市场份额的品牌。这样现金牛公司就有机会获得深且宽的护城河,将自己的超额利润保护的妥妥的,获得长期生存。

(4)服务和产品面对的需求高度稳定,或者稳中有升,有由于该公司作为行业的领导者,有可能在全球范围内不断寻求业务扩张的机会,所以有确定的增长,且是高于行业平均水平的增长。贵州茅台(SH600519) 伯克希尔-哈撒韦A(BRK.A) 穆迪(MCO) @米粉儿

瑞祥贵:

错了就要认,挨打要立正。#腾讯控股# #贵州茅台# #海康威视#

老吴酿股:

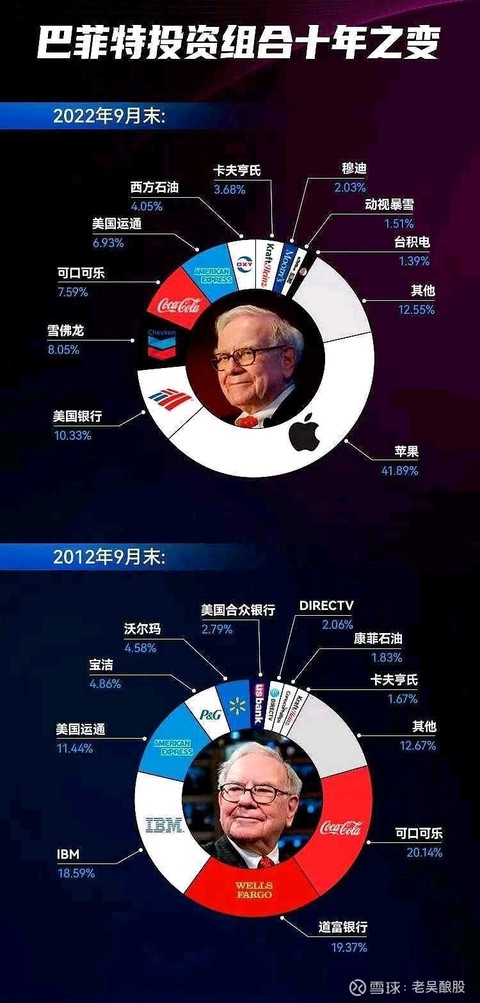

股神近十年持仓,变中有不变,不变中有变,值得学习、思考。

再过十年,会怎样?哪些不变?哪些会变?贵州茅台(SH600519) 伯克希尔-哈撒韦A(BRK.A) 穆迪(MCO) @米粉儿

每日经济新闻:

昔日“中国名酒”之一的宋河酒业,正在等待下一个“白衣骑士”出现。

据全国企业破产重整案件信息网显示,河南省宋河酒业股份有限公司申请破产重整,申请人与被申请人均为河南省宋河酒业股份有限公司,办理法院为鹿邑县人民法院。

图片来源:网页截图

作为曾经的“河南酒王”,上世纪80年代,宋河酒与茅台、五粮液等17款名酒一同荣获全国第五届评酒会“中国名酒”称号。如今其连年受母公司财务状况所累,无奈走向破产重整。

11月15日,河南省酒业协会会长熊玉亮在接受《每日经济新闻》记者电话采访时表示,若没有受到“辅仁药业”的拖累,宋河酒应该到了发力阶段,因为经过近几年的调整,其市场占有率、消费者的认可度都在提升。熊玉亮还表示,希望能够有好的重组者,期待通过这次重组能够让宋河酒迎头赶上其他酒企。豫酒龙头等待一个“白衣骑士”

被曾经的“白衣骑士”拖入债务泥潭,宋河酒业在等待下一个接盘方。

据顶端新闻14日报道,宋河酒业副总裁朱国恩表示,网传破产重整消息为真,已经对外进行公布。“但是,目前公司运转正常,生产和销售都在有序进行。”

关于本次破产重整的进展,熊玉亮表示,据他了解,目前法院已经介入,资产管理人也已到位,正在有序进行重组。

宋河酒业地处淮河名酒带的源头,位于老子故里、道家文化发祥地鹿邑县宋河镇。在上世纪80年代的第五届全国评酒会上,宋河粮液被授予国家金奖,并与茅台、五粮液等17款名酒一同荣获全国第五届评酒会“中国名酒”称号。目前,宋河酒业的产品主要包括国字宋河、共赢系列、宋河粮液、宋河系列等。

2002年,宋河酒业式微。彼时,辅仁药业集团成为“白衣骑士”控股宋河酒业,目前,宋河酒业大股东为辅仁药业集团,持股比例约52.39%。在辅仁药业集团的支持下,十年间宋河酒业再度恢复增长态势,2013年,宋河酒业对外宣布,营业收入达到22.5亿元。

但好景不长,2019年7月,辅仁药业集团旗下上市公司*ST辅仁(SH600781,股价2.45元,市值15.37亿)因未能按期划转6271万元现金分红款项收到交易所问询函,而2019年的第一季度报告显示,该公司当期货币资金期末余额18.16亿元。由此*ST辅仁陷入财务造假风波。

图片来源:网页截图

11月15日,知趣咨询总经理、白酒分析师蔡学飞通过微信接受《每日经济新闻》记者采访时分析,宋河破产重整,直接原因是辅仁药业集团长期处于债务风险中,同时带来的相关经济纠纷导致宋河酒业无法正常经营,处于资不抵债的情况。其次,从行业来看,宋河酒业作为一个区域中小型酒企,在这几年的消费结构升级中,显得品牌价值不高、产品结构低端,导致市场竞争力不强,加之疫情影响,这种颓势更加明显,从而导致企业经营困难。

天眼查显示,截至目前,宋河酒业作为失信被执行人涉案总数39起,未履行比例100%。终本案件85起,执行标的总金额超48.63亿元,未履行总金额39.65亿元。

熊玉亮认为,近几年,宋河酒在销售端整体表现不错,但也受到了辅仁方面的影响,“要是没有受到辅仁方面的拖累,(销售表现)应该很好,应该到了发力的时候。因为它这几年经过调整,产品结构比较合理,市场占有率、消费者对品质的认可也在提升。”

宋河酒业官网介绍,如今的宋河酒业酿酒工业园区占地面积110万平方米,建筑面积62万平方米,拥有发酵池10000条,生产班组126个,拥有酒类行业国家级评委11人,省市级酿造技师100多人。年产原酒3万吨,存储能力达16万吨以上。 业内人士:资本在市场调整期进入酒企应更慎重

目前,谁将接盘宋河酒业仍未明朗。

在接盘方的选择上,熊玉亮认为,最好的选择是能够有国资介入。他进一步表示,酒行业是重投入、重资产的产业,国资更具实力,同时更能够坚持长期主义,也便于帮助宋河酒业内部管理更加规范。

对于重组将给宋河酒带来的影响,熊玉亮认为是利大于弊。他表示,宋河酒本身有历史沉淀,也有品牌力与过硬的产品品质,“它基础非常好,所以特别希望将来的控股方或者大股东能够把宋河的品牌、文化、品质做好。历史上它曾经辉煌过,只要未来路径选对、把重组的企业选择好,它的未来是非常不错的”。

图片来源:网页截图

蔡学飞认为,曾经的宋河,属于典型的小而美的河南区域性酒企,在河南地区有一定影响力。在他看来,此时申请破产,一方面可能与其相关的法律纠纷进程有直接关系;另一方面,不管是国资还是其他资本,任何第三方介入,对于盘活宋河的资产有积极价值。蔡学飞认为,宋河属于老名酒、地方老酒企,拥有品牌的传承,在河南市场有一定的品牌号召力和品牌形象,只要有恰当的资源进入,作为一个小而美的区域酒企,仍非常有潜力。

从行业层面来讲,武汉京魁科技有限公司董事长肖竹青11月14日通过微信向《每日经济新闻》记者表示,宋河酒厂现状体现当下白酒市场的三个趋势,第一,是一线名酒渠道下沉对区域酒厂造成巨大的挤压,包括茅台、五粮液、洋河、泸州老窖和汾酒渠道下沉,在区域市场与区域酒厂抢渠道抢客户抢终端。区域酒厂品牌力无法抗衡,渠道上缺乏现金投入竞争手段单一,在营销团队势能方面也是趋于劣势。其次是酱香白酒对浓香型和清香型白酒造成巨大的挤压。第三个原因则是因为疫情的冲击。

肖竹青认为,河南白酒市场是中国容量巨大的白酒消费市场,河南本土白酒企业竞争力比较弱,开放的河南市场已经成为中国白酒品牌的公海市场。最近几年酱香酒在河南市场消费量非常大。但以宋河酒业为代表的很多区域酒厂因为缺乏雄厚的资本实力去支撑品牌建设,在营销方面还停留在较初级阶段,缺乏文化IP打造、圈层互动分享等,河南本土白酒企业遭受三重挤压处境尴尬。

蔡学飞认为,宋河的例子也说明,资本进入酒企,确实对于酒企的短期发展有帮助,但是资本的逐利性也决定了其很少会注重长期利益,而中国酒行业,恰恰又是一个看似低门槛,实际是重资产、长周期的行业。虽然看似毛利高、市场前景好、刚需性强,但实际上,市场营销费用的投入非常大,十分考验资本方的耐心和毅力。从这个角度来说,这恰恰给资本方作出了新的提醒:在整个市场调整期进入酒企,应该更加慎重,抱着长期主义和品质主义来进行相关投资。

(每经记者熊嘉楠对本文亦有贡献)

每日经济新闻

govern-broken:

苹果(AAPL)贵州茅台(SH600519)隆基绿能(SH601012)

有些公司,对外宣传总是侧重产品端,什么产品多么好、用户体验多么棒,界面流畅丝滑、喝了不上头、买了能少交多少电费等等。虽然这些公司的生产可能也很厉害,但具体怎么把这些产品造出来的,他们几乎从来不说。

也有一些公司,对外宣传更侧重生产端,什么黑灯工厂、无人车间、工业4.0、中国制造2025,balabala多么省钱。可客户真的关心你的成本么?真的关心你家工厂开了几盏灯么?真的关心买到的商品是用了5个人还是10个人把它生产出来么?这些话,你是想说给用户听,还是说给未来潜在的投资人听?

直到一万点:

星星之火,已经燎原。

本轮我的全力做多大概是从国庆前开始的,记得国庆时就说,要满仓过节。 在那个时候,就把第一仓位放到了医药/医疗并且在国庆的帖子里说场外买入了中药基,希望能得到超出中证医药的表现。

回头来看,当时我重仓的医疗股在国庆后都猛拉了一波,而中药的华润三九、众生药业等都是在国庆前后刚起步。

对于本轮上涨的性质,我在前段时间也说了,是基于指数的普涨。因此,我在贵州茅台几乎最低的时候,也比较精准地指出,全市场最弱的消费股,可以反弹了。

这波判断,我自己是比较满意的。

那么未来指数会怎么走?

首先,我认为,对于上证50指数,具有确定性的部分已经结束,目标价之前都讲过,当时说的上证50是多少来着,当时应该说的是2550以上吧。。贵州茅台,当时应该说的是1500~1550这个区间没有什么难度。今天都达到了。

但是别的方向我觉得无论是时间还是空间还没到位,所以,在这个位置我觉得市场最好的做法是大票进行复杂振荡, 其它方向,都还可以继续往上顶一下。

在我10月11号的帖子里,讲到了对于指数型牛市的预期,那个帖子本来当时不想发的,但是当时很多票跌得比较惨,我觉得应该给大家打个气,不要在底部丢掉筹码。。。如果以当时的价位来看,到今天,有4422支个股获得了正收益。基于指数的普反,名副其实。

但是认真去看那幅图,在触底和指数牛的到来之间还有漫长的磨底阶段。。。按刻舟求剑的思路来看,如果在这附近再磨上大半年甚至一年,指数牛的到来不是梦。但是如果在这个位置马上开启一轮比较大的反攻,那我认为大A在未来继续区间宽幅振荡的可能性就更大。

短期来看,我认为大部分个股应该还有一段时间的安全期。但是对于权重来讲,这个位置大概是需要稍微谨慎一下了。

哈哈哈有意思呵呵:

五粮液(SZ000858) 泸州老窖(SZ000568) 贵州茅台(SH600519) 周末去泉州西湖游玩,旁边一条街一半店铺是烟酒店,过去可不是这样,这几年白酒涨价,吸引多少酒商进场,预感该是去渠道库存的时候了,12月开始是春节备货,如果行情没有热起来,春节过后,估计会很惨烈

牛犇定投:

这段时间,将10月和11月的跌幅都收复了,牛犇感受最深的,就是港股反弹的力度比A股强多了。

11月恒生指数从底部涨了25%,H股指数从底部涨了27%,指数如此涨幅,个股和行业指数更不得了。

最受市场关注和容纳大量个人资金的互联网板块,更明显,以五大互联网ETF为例:

159607区间涨幅30.34%,最大;513050区间涨幅18.45%,最小。

5只互联网ETF中,溢价率最高的是513050,高达24.61%;最低的是513180,溢价率仅1.88%。

恰巧,在11月1日个人曾发布啥事没干,两天净输5%,从几大指数的溢价角度分析了对基金涨幅的影响,当时最明显的数据是:

确实在这半个月的反弹中,513050的涨幅与159607差了近12%,这就是场内溢价的问题。

数据源于Choice

当时牛犇调仓换基,及时将513050换成了513180,虽然没有选中涨幅最高的一只,但依然跑赢之前标的8个点。

因为限额的问题,互联网ETF基金的溢价非常容易上来,通常情况下,溢价维持在5%不算大问题,一旦超过10%,反弹时优劣势就出来了。

别看港股反弹这么多,估值还是不高,尤其互联网处于绝对低估状态。

以当下的情况看,并没有完全形成趋势转向,所以跌多了+缓和的消息,迎来一波复苏,也在情理中。

不以涨喜,不以跌悲,心态平和一些,做决策才能理性。

【风险提示】以上观点仅代表个人看法,不构成投资建议。基金有风险,投资需谨慎,请独立决策。

……

一、11月15日指数估值播报(第1199期)

▲ 表1:指数基金估值表

指标提示:

1. ROE=净利润/净资产*100%(PB/PE粗略计算);

2. 近十年百分位:当前市盈率或市净率在近十年数据中所处的位置;

3. -表示暂无或不适用数据;

4. 注意银行、地产、金融、证券、环保、大农业、基建参考PB估值;中概互联网参考PS估值;

5. 医疗、芯片、5G时间统计周期短,十年百分位仅供参考。

估值说明:

1. 绿色代表低估,灰色代表合理,红色代表高估;

2. 理论上,绿色相对安全边际高,概率大;灰色价格适中,相对低估概率空间缩小,机会小;红色相对安全边际低,风险大于机会,市场比较热,不适合买入,建议谨慎;

3. 指数估值包含A股、港股和海外成熟资本市场主流指数;

4. 交叉维度参考:PE、PB均处于历史低位,ROE超过15%,概率最高;

5. 估值阈值说明:

极度低估:PE<10%

低估:10≤PE≤20%

合理:20

高估:80%≤V≤100%

二、11月16日可转债

上市:百川转2

申购:东材转债

1、百川转2,基础化工行业,规模9.78亿元,债券评级AA-,股东配售率68.12%,溢价率-4.95%。结合目前的市场环境及行业数据,预估上市价格125~130元,如果行情不错大概率会超。

2、东材转债,属于基础化工塑料行业,从事新材料研发,规模14亿,债券评级AA,溢价率-9.62%。标的不错,预估上市价格超130元。

▲ 表2:可转债数据表

#美股全线上涨,中概股普涨##恒指持续反弹,哪些港股基金值得布局##巴菲特抄底台积电,芯片股的春天来了?#腾讯控股(00700)贵州茅台(SH600519)宁德时代(SZ300750)

波波风险投资人:

前一个帖子点赞过20 发新知识点视频链接

驱熊REN:

贵州茅台(SH600519)众生药业(SZ002317) 止咳药、新冠药、呼吸机、特效药、药房、医院对应的股票都在这里了:

1、止咳药:贵州百灵、葵花药业、特一药业、太极集团、仁和药业、香雪制药

2、新冠药:以岭药业

3、医院:国际医学

4、呼吸机:航天长峰、鱼跃医疗、怡和嘉业、华盛昌、阳普医疗

5、特效药:康希诺生物、众生药业

6、连锁大药房:益丰药房、老百姓、大参林

7、躺板板:福寿园

浊静徐清:

入手容山堂炉子和茶壶一对,

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

用的很是欢喜

浊静徐清:

火炉的温暖,

让人愉悦、也刺激诗意:

家乡的白居易建议,

绿蚁新醅酒,红泥小火炉。

晚来天欲雪,能饮一杯无?

异乡的东坡说,

休对故人思故国,且将新火试新茶。

诗酒趁年华。

总之就是,

走一个

贵州茅台(SH600519) 腾讯控股(00700)

洛阳小散户:

沪深300(SH000300)

无忧子2:

没看到180港纸的腾讯和800的茅台,有点遗憾腾讯控股(00700)

泡沫艺术家:

当你对自己诚实的时候,世界上就没能够欺骗得了你——无名的古希腊哲人

这个月(20日涨跌幅)两市中位数跌幅大概在17个点左右,这是个非常夸张的数据,即使在历次急跌的熊市里,跌速级别可能只小于08年与15年。

为什么要一开始就提这个呢?

市场就是个自反馈的过程,当整体赔钱效应爆表时,所有人都会陷入“本还我,我不玩了!”的情绪之中。而这种市场情绪就如同火车满速行驶一样,不可能立刻停下,甚至减速都需要一个过程,所以你的任何希望,就是跟市场情绪为敌,往往坑的是自己。

你看下融资额就很明显,可以说成就了过去三年的结构牛,场内投资风险偏好的最强的资金,正在不计成本跑路,你想当他们的对手盘吗?

当然泡沫是趋势价值投机的,真正的价投的头可能比火车头还硬,我们确实不是一个频道的。

具体来看宽基指数,本月出现了一个非常非常不好的中期走势信号,就是50指数有效跌破了14年中开始形成的8年上升趋势线了。

![[狗头]](http://js.xueqiu.com/ugc/images/face/emoji_80_doge.png)

50其实近八年都是牛市,只不过波动大点罢了(为啥价投们信仰那么坚定?时也,势也,持续8年牛市谁能不坚定?)。15年8月反弹,16年初,18年底,20年初,历次市场大幅下跌承压时,都会在趋势线附近“蜻蜓点水”,产生强力托市作用。

可这次上个月反弹后,这个月没有反弹上去,反而有效下破了!

泡沫的投资(投机)策略是基于市场趋势的,很明显这种走势属于长期“破势”,是一种市场的预警信号,长期趋势可能要发生扭转。

上次50出现这种大周期转熊走势的是下图的11年中,后面熊市有多恶心,经历过的都懂,连茅台这种蓝筹都找点利空砸到了10PE。

而且我以前说过的,行情开始走弱的信号往往都不是孤立的。

去年11月破发时说过,10多年前的那波大熊,其实起源就是西电与高乐这个破发“组合包”,新股破发本身是个市场整体情绪与流动性出现拐点的信号。

而且发现没有,现在市场情况跟十年前非常类似,流动性预期收紧,并且大宗历史超高位,看下面文华商品指数就知道了(那个高点就是11年中,跟现在一个位置)。

大宗与股票都跟宏观经济与货币周期有关,存在跨市场共振,大宗下行的时候,市场一般都会很差的,尤其是大宗高位开始快速下行的时候。

继续回到市场,如果50持续趋势走熊的话,不用大跌,就如同11年之后阴跌那样。引导了市场近8年的板块走熊了,那么300-500-1000-2000这些被动的小弟会如何?就可想而知了,会加倍杀流动性补跌。

所以我不预测“底在哪”,因为50趋势线击穿了,那么底将会由市场博弈产生。而这么强的空头趋势,经验上中期见底,必然伴随着多次回踩,周线级底背离下跌动能衰竭形态,时间与空间都会很长。

当然具体到短线来看,说过的2850-3000这个区间因为是历史成交密集区,肯定有支撑。但是出现了穿刺大幅新低的下影线,历史上任何底部都不会是空头发散趋势的新低下影线,这种下影线都是无数猜测底部的人,追涨杀跌做出来的下跌中继。

另外举13年例子的只能说明你技术分析都没入门,那个趋势已经摆脱下跌趋势了,而是破了下跌趋势的筑底行情了,市场上已经有了明确的领涨板块中小创。

总的来说观点就是,现在是明确的下跌趋势,当初领涨的50趋势破位,市场资金格局混乱,经验上大概属于熊市中期吧。感觉很多这8年越跌越买。路径依赖的价投股神,可能会被市场“去产能”(其实已经去了一批了)。

谨慎悲观

所以个人观点目前是,这一切都是客观的,市场通过走势图等信息告诉我的,当然不一定是确定的,但却是大概率的。

当你对自己诚实的时候,世界上就没能够欺骗得了你,

但就如开头所引用的那句话,客观的看待市场,分析收益与风险,是每个投资者的生存之道。

凯文直言:

回复@泡沫艺术家: 茅台反弹目标值有三个

一,1610,这里是上次跳空向下的上沿,估计这是得补一下,压力一般。概率90%

二,1660一带,上次我讲过这是近两年整理三角形的下边线,也是大中小散户的平均成本附近,这里压力较大,有50%的人想在这里逃跑。概率50%.

三,1750一带,这里是套牢重灾区,老外大股东绝对有兴趣在这里痛下杀手!概率10%

以上经验十筹码分析十图形技术分析,仅供参考。

反弹完成之后,大概率沿50天均线向下,破1333之后,再寻新低。

好多人想等到三角形的上边沿1930附近再减仓,估计会大失所望,到1930的概率为万分之一,估计要到2025年才有可能回到该位置。//@泡沫艺术家:回复@泡沫艺术家:个人观点从来都是明确的。从前几天做反弹就说,最近50这波反弹其实是吃个茅台大市值品种的情绪惯性,因为其作为龙头牛了太久了,出现第一根周月线级破位的断头铡刀走势,不管是抄底的,还是维护净值的,必然让股价大幅快速回抽。

但是这波一旦反弹完成,个人觉得极限位就是1600那个缺口回补,上面是2年的筑顶区间,一旦深幅击破一次,那些人体验了套牢的痛苦之后,心态就会从持股待涨,变为“保本出”,上面平台压力山大。而假如茅台回抽完成,一旦出现趋势性下跌,以其赛道战团的权重,50不可能扛得住的。个人不猜50的长期底就是这个原因,你说茅台估值不低,牛了那么多年,还债到哪合适?

另外跟18年比的属于自己骗自己,当时茅台啥估值,啥位置?而且作为基金行情,当时是核心资产概念小荷才露尖尖角的状态,而现在赛道卷,作为赛道总龙头出现这种断头铡刀回抽走势,明显就是中长期走势的回光返照了,很大概率回抽要进入加速还债阶段了。

查看图片

麦克阿陈:

【人口老龄化将给行业带来巨大的增量】

未来二十年,我国六十岁以上的老人会达到四亿比现在翻倍,这些老人很多都是有钱人,那么老年人的医药消费,中医药消费和大健康就要比现在翻倍。中医药消费行业空间翻倍。品牌中医药因为产品药效更好,在这个信息无障碍和互联网运输便利时代,必然会被越来越多人追捧消费。中药、医疗大健康,将会是一个巨大的增量市场。参考隔壁的日本,1990年之后,大盘指数到今天都不涨,但是医药指数涨40多倍。

【中药板块和白酒板块很像跷跷板的两头】

A股中药指数,从2015年60倍市盈率,跌到现在20倍左右的市盈率。不少龙头个股,才10倍左右的市盈率。而绝大部分个股,在这7年时间,营收和净利润都翻了数倍,最近大半年,不是横盘就是已经起涨。这不就是05年和13年的时候,被市场嫌弃的白酒板块么?

过去八年中药板块指数几乎没涨,而白酒板块涨九倍,估值高高在上,但是真实销售未必那么好,不少是经销商囤货和股东炒作。宿醉得越厉害,醒酒时间越长。

2013年投资机会,机会在白酒,当年白酒被错杀。2022年,投资机会在中药,因为中药阴跌多年,而过去八年白酒和中药龙头利润涨幅都是四倍,比如五粮液茅台白云山片仔癀,股价表现差别巨大的原因就是市盈率变动。

8年前,中药龙头白云山和浓香白酒龙头五粮液都500亿市值,到今天,一个市值还在500亿一个市值万亿。而两个公司过去八年利润增长都是四倍左右。

市场有时候很不讲理,长期却很讲理,你在市场不和你讲理的时候,高调入场埋伏,市场开始讲理之后急流勇退。

再过几年人们会发现,现在追新能源白酒的人,和2007年追中国石油的人,2015年追创业板的人,没什么不同,结局都是高度类似,但是局中人肯定认为,这次不一样。

白云山(SH600332)华润三九(SZ000999)华润双鹤(SH600062)

#中药板块异军突起,行情能持续多久##众生药业再度涨停,新冠药、中药股跟涨#

茅台时空:

近日,“遇见灿烂,遇见非遗之美”主题品鉴会在贵阳举办。来自各界的“蜜友”齐聚一堂,遇见非遗文化之美,共品灿烂品质之美。

网页链接

茅台生态农业公司党委书记、董事长李贤富,党委委员、副总经理谭定康,党委委员、副总经理冉付权,副总经理兼财务总监张朝红,茅台生态农业销售公司总经理侯云等领导嘉宾共50人出席活动。

悠蜜“遇见·灿烂”蓝莓精酿的设计灵感源于贵州丹寨民俗文化,将丹寨风情、贵州非遗“蜡染”及蓝莓相关元素融合,以“人与自然,和谐共融”为理念,通过民族文化的展现,进而突显中国文化的内涵,彰显产品质感,突出悠蜜的独特魅力。

品鉴会上,设置了非遗体验区,遇见·灿烂与蜡染文化的深度结合,为现场增添了不一样的灵感碰撞。蜡染老师指引嘉宾们现场学习扎染、蜡染及植物敲拓染。嘉宾们依据自己喜好的方式扎染、敲拓染,以沾满温热蜂蜡液的铜笔在白布上行云流水,刻画出自己的专属符号。

活动还特别邀请到贵州民族大学发展规划处处长兼学科办主任、社会学院院长、教授、博士生导师龚德全,与大家分享贵州的蜡染之美。

品鉴会上,别具情调的观色仪式,为悠蜜增添了一份温馨的浪漫色彩。

品鉴师运用烛光,将“遇见·灿烂”倒入悠蜜品鉴杯中进行观色。在烛光下,“遇见·灿烂”的色泽呈现出深紫色的宝石质感,酒体清澈且富有光泽,随后轻晃酒体看挂杯,“遇见·灿烂”13%恰到好处的酒精度,在杯壁上形成轻盈的垂泪状酒线,就如少女温润的眼泪一般美丽。

李贤富以三个“遇见”致祝酒辞,表达了美好祝愿。一是与蜜友遇见,体现情谊之美,二是与非遗遇见,绽放文化之美;三是与灿烂遇见,品鉴生活之美。

“良育”种出更美的蓝莓,“良法”生产更美的产品,“良态”创造更美的生活。

品鉴会上,嘉宾们纷纷表达了对悠蜜的喜爱,“遇见·灿烂”酒体颜色晶莹灵动,酒体香气怡人,蓝莓果香,回味悠长,是一款“美”的产品。

MOUTAI

//////第三方视角看茅台//////

来源 | 悠蜜记

编辑| 思橙

总编辑| 李铁

茅台时空:

入冬之后,气候适宜的海南即将迎来“旺季”。三亚海棠湾茅台度假村正紧锣密鼓地进行开业筹备。

茅台精品度假村建有茅台尊品、茅台珍品、茅台精品和茅台典品4家酒店,预计将于今年年底正式开业。

尊品酒店设计风格在时尚中透露着古典气息。首先,一座古色古香的中式宅院与摩登建筑的完美融合,体现出传统与时尚的碰撞。

以朱砂、中国红为修饰的开放式大堂空间视野广阔,在视觉层面上,中国古代传统建筑艺术所追求的对称美在这里展现得淋漓尽致。大堂吧以圆桌为对称轴分成两块,超大圆桌置于中庭,水墨在地毯上晕染,流苏自吊顶灯饰间垂落,画面唯美,如此新颖的布局在酒店大堂吧中并不多见。

酒店还设置了图书馆,仍旧以“红”为主题色。

前台接待处则设计了半包裹式的私密隔间。

度假村的4家酒店总计728间客房,其中尊品仅设80间左右,体量精巧。进入客房,色调简约柔和,即便是双床房,房间面积也不显局限,体现出高端舒适感。

浴室设计巧妙的将“竹子”融入进来,更显浓厚的中国韵味。

据了解,80间客房中还包括各式套房,设计依旧高挑大气。

行政套房卧室

总统套房起居室

餐饮方面,酒店设有多家各具特色的餐厅和酒吧。中餐厅内,中国结似的灯饰如流苏般自然洒下,切面则像花瓣,与每一张餐桌前屏风上的梅花相呼应,细节出众。

酒店还设有室外恒温泳池、水疗中心,和茅台影视厅等丰富的配套设施。

室外恒温泳池

度假村还在珍品酒店三层和精品酒店三层分别开设了茅台酒专卖店和备受追捧的茅台冰淇淋店。

水疗中心前台接待

室外恒温泳池

MOUTAI

//////第三方视角看茅台//////

来源 | Hotel Share

编辑| 思橙

总编辑| 李铁

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002354 SZ002873 SH900908 SZ300439 SZ300332 SH688339 SH688045 SZ300708 SH603685 SH600798 SZ200992 SZ300885 SZ300736 SH603858 SZ300610 SZ200026 SH603722 SH600697 SZ003017 SH603566 SZ300315 SH688207 SZ300378 SH603126 SZ002945 SZ002937 SH600877 SH603838 SH688358 SH603122 SZ300114 SH603055 SZ300926 SZ301088 SZ300429 SZ300751 SH603038 SZ300467 SZ002306 SZ002093 SZ000806 SH605277 SZ002262 SH600848 SZ300597 SH688577 SZ300296 SH603991 SZ002657 SH600152