2022-12-07今日SZ002926股票最新净值和交易情况

轻工锋尚:

家居板块点评

核心结论:

重点推荐:1、长跑冠军:欧派家居、公牛集团、顾家家居、敏华控股、索菲亚;2、景气赛道:喜临门、慕思股份、瑞尔特;3、二线优质龙头:志邦家居、金牌厨柜、曲美家居、好莱客、好太太;4、工程渠道:皮阿诺,江山欧派有望受益。

站在目前时点,我们认为家居板块受益地产监管宽松和疫情管控优化等政策持续利好,短期悲观情绪得到缓解,估值仍然有一定修复空间;中长线来看,重点关注企业经营改善是否得到验证,我们看好优势龙头在行业下行期有望获得更多份额,进而在行业景气回升时释放更大业绩弹性。

分析与判断:

► 政策暖风频吹,家居板块悲观情绪缓解

1)近期地产政策频频利好,由保交付到加强地产企业自我造血功能。

11月8日,交易商协会释放了加强民营房企融资的“第二支箭”:由央行再贷款提供资金支持,预计可提供约2500亿元民营企业债券融资,后续还有望扩容。随后龙湖集团200亿元储架式注册发行,新城控股、美的置业等也在推进。11月11日,人民银行、银保监会发布《关于做好当前金融支持房地产市场平稳健康发展工作的通知》,对国有、民企一视同仁,鼓励依法自主延期还本付息以及支持开发性政策银行提供“保交楼”专项借款等措施,并提及了鼓励金融机构提供配套融资支持、阶段性优化房地产项目并购融资政策以及拓宽租房租赁市场多元化融资渠道等措施。11月14日,银保监会、住建部、人民银行三部门发布《关于商业银行出具保函置换预售监管资金有关工作的通知》,旨在明确商业银行出具保函置换预售监管资金相关要求,支持优质房地产企业合理使用预售监管资金,防范化解房地产企业流动性风险。11月11日,国务院联防联控机制发布《关于进一步优化新冠肺炎疫情防控措施,科学精准做好防控工作的通知》,有助于线下客户需求的恢复,对于家居线下场景交易为主的品类带来利好。

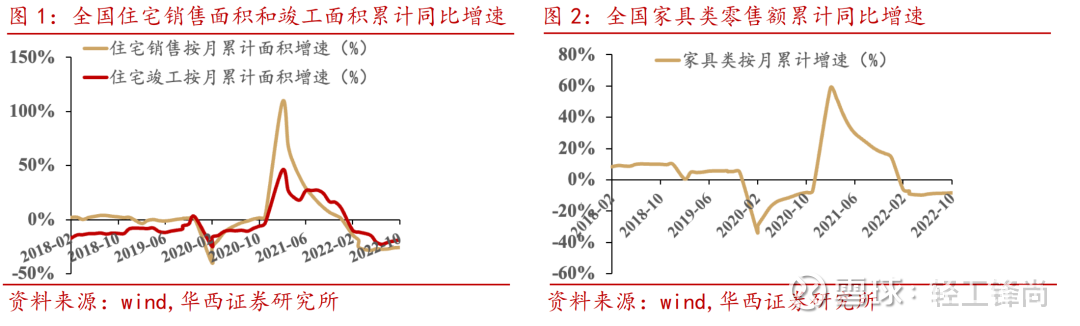

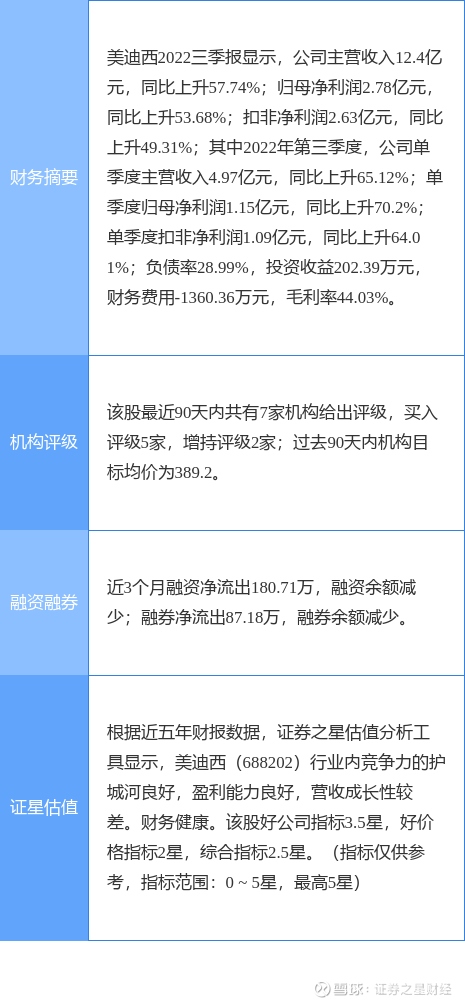

► 地产景气有望回升,竣工数据有望率先改善、销售端则预期向好

据统计局数据,2022年1-10月全国住宅新开工面积、竣工面积、销售面积、房地产开发投资完成额分别同比-38.5%、-18.5%、-25.5%、-8.3%,其中10月单月分别-36.2%、-9.2%、-23.8%、-15.47%。受房企债务压力、现金流压力、信用风险以及房地产大盘收紧等因素影响,地产景气低迷。但短期看,随着对于地产保交付以及更多维稳政策的逐步落地,预计地产行业景气将有所回升,且考虑前期新房销售(2019、2020年住宅销售同比分别10.3%、10.8%)传导到竣工端(2-3年的滞后期),我们预计竣工端的数据将逐步改善(9月、10月已经开始显现)从而带动家居新房装修需求的增加。从家具零售方面来看,1-10月限额以上家具零售额同比-8.2%(其中10月-6.6%),我们预期将逐步改善。

►家居企业困境下砥砺前行,上市公司纷纷回购、增持等,坚定未来发展信心

受多重负面因素(地产下行、疫情反复、高温等)压制,前三季度家居企业业绩普遍承压,龙头公司普遍呈现收入端低个位数增长,且Q3单季度环比有下降趋势。但随着改善因素增多,上市公司也纷纷通过回购、增持等实际行动彰显信心。其中欧派家居拟回购1.25亿元—2.5亿元,用于转换已发行的可转债、股权激励、员工持股计划;索菲亚发布不超过6.91亿元定增预案,实际控制人江淦钧先生、柯建生先生共同以现金全额认购;顾家家居拟回购3亿元-6亿元,用于激励或员工持股计划、可转债转股,同时公司高管拟增持4500万元—9000万元;敏华控股实际控制人持续在公开市场增持股份;等等。

►家居板块估值处于低位,短期修复仍在进行时,中长线关注经营变化

家居板块年初至今下跌24.67%,相比沪深300指数-2.93pct。当前家居板块上市公司大部分PE估值10-20X,龙头公司估值普遍仍处在历史较低水平。我们认为,随着利好因素催化落地,板块估值仍然有修复空间。从业绩层面来看,随着地产企业困境改善以及竣工端数据改善,工程类家居企业有望率先复苏;零售端,则将呈现一定滞后性,但预期改善确定。整体来看,在当前环境下,拥有较强的获客能力、多元品类布局(大家居拓展能力)、以及良好的成本控制和现金流管理能力的优势企业,有望获得多份额,也将成为最大的受益者。

风险提示:

原材料价格大幅波动、需求增长不及预期、行业竞争加剧。

重要声明

向上滑动阅览

注:

文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

报告发布日期:2022年11月15日

首席分析师:徐林锋

分析师执业编号:S1120519080002

分析师:戚志圣

分析师执业编号:S1120519100001

研究助理:宋姝旺

证券研究报告:《【华西轻工】目前时点如何看家居板块的投资机会?》

重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接受或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明:

本订阅号为华西证券轻工团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

观者如芸:

推荐阅读

【华西海外|朱芸】流量向好商业化受扰动,双十一大促在即静待复苏——全球互联网行业22Q3业绩前瞻【华西海外|朱芸】业务模式持续优化,怂火锅进入开店轨道——九毛九(9922.HK)首次覆盖报告【华西海外|朱芸】美联储11月FOMC会议决议声明翻译稿(全文)【华西海外|朱芸】哔哩哔哩(9626.HK)动态点评:国创片单丰富《三体》定档,直播带货提速发力大促【华西海外|朱芸】心动公司(2400.HK)动态点评:火炬之光表现不俗,产品周期启动盈亏平衡可期【华西海外|朱芸】百奥家庭互动(2100.HK)动态点评:《奥比岛》IP再进化,管线丰富助力长效增长

华西海外&教育朱芸团队

海外首席分析师:朱芸

执业编号:S1120522040001

重视一二级联动研究和前瞻、海外比较研究。北京大学硕士,曾任天有投资集团有限公司副总裁,2020年“金牛奖”最佳分析师、多次受邀参加行业论坛并任发言嘉宾。

电话:17701082297

海外分析师:梁昭晋

执业编号:S1120522080001

覆盖全球互联网方向,深度覆盖互联网视频、社交、游戏、广告等互联网内容领域。悉尼大学计量金融学硕士、金融学学士,CFA三级、FRM二级通过,两年互联网传媒研究经验。

电话:13662548011

海外研究员:侯钧皓

覆盖食品饮料、餐饮、家电、运动服装等消费相关内容领域。上海财经大学硕士,擅长从一二级联动的视角分析行业和公司。

电话:18621740156

海外研究员:李佳妮

覆盖医美、教育、物业、博彩等消费相关内容领域。澳大利亚新南威尔士大学金融分析硕士、会计金融双专业学士,拥有一二级市场四年研究经验。

电话:13537673998

海外研究员:吴嘉悦

覆盖XR硬件等科技相关内容领域。CFA三级通过、FRM二级通过,香港科技大学金融数学硕士。

电话:13823799323

重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明:

本订阅号为华西证券海外团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

外面世界多美好:

#板块预言家#一四季度有望大反攻!四因素导致医药板块做空动能枯竭。其一,疫情后复苏及医保支出稳增长。疫情精准科学防控的变化,有利于处方药的放量及消费医疗恢复;每年医保资金支出增长超过12%以上,医药产业仍在持续做大。

其二,创新药政策端回暖。创新药的简易续约、创新药鼓励部分单臂临床试验、创新药的DRG豁免等一系列政策有助于国内创新药健康发展。

其三,医药板块估值较低,处于近十年较低位置。

其四,从基金配置比例来看,医药标配约7.5%,全基配置比例约6.4%,显示医药板块被公募基金低配,做空医药板块动能枯竭、低位医药板块有估值修复的内在驱动。

总之,业绩表现与估值切换共振将是四季度主要选股方向。

华西证券在医药行业2022年年终投资策略报告中指出,低点已过,后疫情时代医药板块有望轻装上阵焕发新生。华西证券看好医药医疗板块四季度及2023年行情,行业低点已过,四底共振,医药行业有望实现困境反转焕发新生。

1、持仓底:医药持仓持续新低。2022年Q3公募基金重仓医药行业的比例为9.37%,环比减少1.16pct,如果扣除主动医药基金及指数基金,重仓比例为5.19%,环比减少0.75pct。2、估值底:远低于历史平均估值。2012年初至今,医药行业PE最高87倍,最低25倍,平均值约42倍,目前医药行业PE分位数为12.5%,远低于历史平均估值。

3、政策对行业冲击底:集采已经实施了4年,对相关行业及公司影响已经基本体现在业绩上。相关子行业及公司基本面和业绩已经见底,未来有望轻装上阵重拾增长。

4、政策预期底:政策缓和趋势明显。近期国内政策利好频现,政策边际改善显著。查看图片

每日经济新闻:

每经AI快讯,华西证券11月15日发布研报称,给予京基智农(000048.SZ,最新价:18.38元)买入评级。评级理由主要包括:1)“6750”模式复制成功,工业化养猪航母启航;2)高标准猪场建设,成就工业化养殖;3)重视人才,锻造“简单、高效”的企业文化。风险提示:生猪价格波动风险,非瘟疫情反复风险,原材料价格波动风险,环保风险。

AI点评:京基智农近一个月获得1份券商研报关注,买入1家。

每经头条(nbdtoutiao)——今年流感可能比较凶?是否有必要接种流感疫苗,是否需要年年接种?疫苗专家回应

(记者 尹华禄)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

大作手个人实盘记录:

华西证券不限三,入金3.1万,隔天出,包盈亏,给250

证券之星财经:

今日美迪西(688202)涨6.76%,收盘报272.56元。

2022年10月31日,华西证券研究员崔文亮,徐顺利发布了对美迪西的研报《业绩略超市场预期,展望未来继续呈现高速增长》,该研报对美迪西给出“买入”评级。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为76.89%。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为浙商证券的孙建。

美迪西(688202)个股概况:

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

每日经济新闻:

每经AI快讯,华西证券11月14日发布研报称,给予周大生(002867.SZ,最新价:12.91元)买入评级。评级理由主要包括:1)收入端:镶嵌产品承压,黄金产品多渠道稳定向上;2)利润端:毛利率受产品结构变化下滑,盈利能力下滑拖累利润。风险提示:省代模式下门店扩张速度不及预期风险;线上直播渠道进展不及预期风险;终端婚嫁市场恢复不及预期风险;行业竞争加剧风险;短期疫情影响。

AI点评:周大生近一个月获得15份券商研报关注,买入11家,增持4家,平均目标价为14.45元,与最新价12.91元相比,高1.54元,目标均价涨幅11.89%。

每经头条(nbdtoutiao)——房地产行业再迎利好,两家企业首先“尝鲜”:“储架式注册发行”到底是什么?

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

每日经济新闻:

每经AI快讯,华西证券11月14日发布研报称,给予金橙子(688291.SH,最新价:31.93元)买入评级。评级理由主要包括:1)激光振镜控制系统内资龙头,公司优势显著;2)软硬协同,打开成长空间;3)未来看点十足,想象空间巨大。风险提示:下游行业景气度不及预期、盈利能力提升不及预期、行业竞争加剧、新产品或新行业拓展不及预期等。

每经头条(nbdtoutiao)——房地产行业再迎利好,两家企业首先“尝鲜”:“储架式注册发行”到底是什么?

(记者 陈鹏程)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

Sophielzp:

摘要

重点聚焦:

1)11月10日,央行公布10月金融和社融数据,居民端偏弱拖累信贷缩量,企业贷款量增结构优。

2)11月11日,中基协发布2022年三季度末基金代销机构保有量100强,三季度公募基金保有规模整体回落,权益类基金和非货基保有规模分别环比降9.8%、3.5%。

► 行业和公司动态

1)11月11日,银保监会发布《银行业监督管理法(修订草案征求意见稿)》。2)9月末上海本外币各项存、贷款余额同比增长13.4%和10.1%,其中人民币贷款增速连续4个月提升。3)11月8日,交易商协会发文“继续推进并扩大民营企业债券融资支持工具,支持包括房地产企业在内的民营企业发债融资”;11月9日,中债信用增进公司发布《关于接收民营企业债券融资支持工具房企增信业务材料的通知》。4)本周,宁波银行发行100亿元金融债;中信银行股东中国中信有限公司向中国中信金融控股有限公司无偿划转314.07亿股股份(占总股本的64.18%);沪农商行公布稳定股价方案;郑州银行股东郑州投资控股有限公司增持约1.03亿股(占总股本1.25%)等。

► 数据跟踪

本周A股银行指数上升3.47%,高于沪深300指数2.91pct,板块涨跌幅排名7/31,其中宁波银行(+10.18%)、招商银行(+7.43%)、平安银行(+5.64%)涨幅居前。

公开市场操作:

本周(11/06-11/12)央行公开市场共有1130亿元逆回购到期,累计进行了330亿元逆回购操作,因此本周行公开市场净回笼800亿元。下周将有330亿元逆回购到期。

SHIBOR:

本周上海银行间拆借利率走势上行,隔夜和7天SHIBOR利率分别上行32BP、19BP报1.70%、1.89%。

房地产:

本周30大中城市商品房成交套数和销售面积分别同比-36.2%/-34.0%,周环比-16.3%/-21.5%,商品房销售环比回落。

转贴现:

本周票据市场利率走势平稳,国股足年和城商足年转贴现利率较上周六均微增1BP分别报收1.29%和1.45%。

投资建议:

本周金融数据总量季节性回落略低于预期,但信贷结构上企业中长贷延续支撑作用,同时市场对于地产以及疫情防控方面的预期边际改善,驱动银行板块获得绝对和相对收益。目前来看,板块整体静态估值仅0.51倍PB水平,具备较高安全边际,稳增长政策的落地和风险预期的改善有助于未来估值的进一步修复。个股层面继续推荐:招商,宁波,成都,杭州,无锡,常熟,青岛银行等。

风险提示:

1)疫情反复,经济下行压力持续加大,信用成本显著提升;

2)个别银行的重大经营风险等。

01

本周重点聚焦

【重点聚焦一】

11月10日,央行公布10月金融和社融数据。

简评:

1

10月新增人民币贷款6152亿元,同比少增2110亿元,投放季节性回落,也有高基数的原因。贷款余额增速11.1%,同环比分别降0.8和0.1pct。结构上:

1)居民贷款缩量明显:

10月负增180亿元,高基数下同比少增4827亿元,一方面居民短贷负增512亿元,同比多减938亿元,主因疫情冲击下居民消费受限;另一方面居民中长贷降至332亿元低位,结合10月30大中城市房屋销售数据仍低迷,居民观望预期较强。

2)企业贷款投放提供支撑:

10月新增4626亿元,同比多增1525亿元是信贷投放增量的主要贡献部分。并且在企业短贷季节性缩量、并同比多减的情况下,中长贷新增4623亿元,同比多增2433亿元,票据新增1905亿元,同比也小幅多增745亿元。9月以后包括政策性开发性金融工具、设备更新再贷款、PSL等一系列稳增长手段的落地,基建搭台、政策性金融持续发力,推动中长期贷款上量。

总体来说,

10月信贷总量少增有高基数的原因,也有居民端融资需求尚未修复的拖累,源于一方面10月疫情反复下宏观经济偏弱制约消费,另一方面房地产市场预期未有明显改善、宽松政策仍待显效,30大中城市地产销售数据处于低位。但信贷数据也有边际改善的方面,即企业端中长期贷款有较强支撑,虽然10月最后一周转贴现利率再度探底,月末存在一定票据冲量需求,但总体企业贷款结构延续改善。展望后续,扩内需、稳经济预期下,四季度预计基建发力继续占主导,企业贷款将支撑全年信贷总量保持稳健。

信贷降速、地方债缩量,拖累社融增速下行0.3pct。

10月新增社融9079亿元,同比少增7097亿元,余额增速10.3%、环比下降0.3pct、降幅走阔。除投向实体的信贷仅新增3707亿元缩量过半外(同比少增约4000亿元),政府债也是社融增速下行的拖累项,单月净融资2791亿元,同比少增3376亿元,主因发行节奏错位下基数抬升。

(具体分析参见《10月金融数据点评:10月信贷社融降速,企业中长贷同比多增》)

【重点聚焦二】

11月11日,中基协发布2022年三季度末基金代销机构保有量100强数据。

数据关注:

1)整体来看:

伴随资本市场整体表现疲弱,三季度公募基金保有规模整体回落,前100强权益类基金(股票+混合)保有规模5.71万亿元,环比Q2减少6316亿元,降幅9.8%;非货基8.36万亿元,环比减少1680亿元,降幅3.5%相对稳定。

2)结构来看:

银行系代销机构继续占据主导地位,但占比延续下行。前100强统计来看,银行权益类基金保有规模3.07万亿元,环比减12%,在前100中占比53.8%,占比较Q2略降1pct;非货基保有规模3.94万亿元,环比减3%,占比47.1%,占比较Q2降0.6pct。

3)机构排名:

非货基保有量头部机构排名较为稳定,前7名位次无变化,前10名中银行占5位,包括招行、工行、中行、建行和交行,蚂蚁基金继续以1.28万亿元的规模居首位,而浦发、农行和民生银行位次降低,主要是腾安、基煜、汇成三家独立基金销售机构跻身前十;银行机构中广发银行规模环比增幅12.5%居各银行首位。

权益类基金保有量来看,招行、蚂蚁基金和天天基金延续居前三名,代销规模分别达6291、5673和4551亿元,但季度环比降幅均超过10%。

02

行业和公司动态

【银行业监督管理法迎大修】

11月11日,银保监会发布《银行业监督管理法(修订草案征求意见稿)》。

1)修改目的:

《银行业监督管理法》自2004年实施,于2006年进行过一次修订,此次修订是以防范化解金融风险、提高监管有效性为总体目标,以弥补监管短板、加大监管力度、明确监管授权为着力点,旨在提高金融治理体系和治理能力现代化水平。

2)主要修改内容:

较现行《银行业监督管理法》调整包括:①加强了股东监管。将机构主要股东、实际控制人纳入监管范围,建立事前准入审批、事中持续监管、事后处置处罚的全流程监管制度。增加对银行业第三方机构的监管授权。明确勤勉尽责义务,授权监管机关有权要求其报送信息资料。增加域外适用条款,明确跨境信息提供的基本规则。②健全处置机制,提升风险识控前瞻性,从日常监管、早期干预、接管和破产清算等方面作出制度安排,增强处置工作前瞻性、及时性和有效性。③加大监管力度,提高违法成本,包括完善审慎监管规则,加强行为监管,覆盖公司治理、业务营销、消费者权益保护等内容;增加从业人员的监管规定和罚则,解决人员单罚法律依据不足的问题;扩大法律责任覆盖面,提高罚款幅度等。

【前三季度上海货币信贷运行情况】

11月8日,人民银行上海总部举办“2022年前三季度上海金融运行情况”新闻通气会,介绍货币信贷运行情况。

1)

9月末,上海本外币各项存、贷款余额同比增长13.4%和10.1%,其中人民币贷款增速连续4个月提升。前三季度,人民币新增贷款6894亿元。其中,6-9月新增贷款4141亿元,占前三季度增量的60%,同比多增1462亿元,对实体经济疫后修复起到支撑作用。

2)投向上,企业部门信贷需求逐步回升。

前三季度,人民币企业贷款增加5663亿元,同比多增298亿元。分行业看,制造业、租赁和商务服务业信贷投放较多,同比分别增加438亿元和353亿元。9月企业贷款增加1054亿元,同比多增221亿元。

3)重点行业领域贷款保持高速增长态势。

9月末,上海制造业贷款余额9431亿元,同比增长29.5%;高新技术、科技中小企业、专精特新企业贷款余额同比分别增长25.5%、42.0%和32.3%;普惠小微贷款余额8396亿元,同比增长25.8%,同时9月普惠小微贷款利率同比下降23BP至历史低位。

【关注房地产领域政策】

近期房企融资相关支持政策密集出台:

11月8日,交易商协会发文“继续推进并扩大民营企业债券融资支持工具,支持包括房地产企业在内的民营企业发债融资”。

11月9日,中债信用增进公司发布《关于接收民营企业债券融资支持工具房企增信业务材料的通知》,以实际举措支持民营房企发债融资。

后续关注相关稳地产政策的落地,有望缓解市场对地产领域信用风险的悲观预期。

【上市银行动态】

本周,权益方面,银保监会同意中国中信有限公司向中国中信金融控股有限公司无偿划转中信有限持有的本行314.07亿股股份(占总股本64.18%);江苏银行股东江苏宁沪高速公路股份有限公司以自有资金增持2.23亿股(占总股本1.51%),增持后与一致行动人合计持股6.51%;郑州银行股东郑州投资控股有限公司增持股份约1.03亿股(占总股本1.25%),增持后与一致行动人合计持股16.34%;重庆银行拟于12月20日赎回2017年12月20日发行的全部7.5亿美元非累积永续境外优先股,赎回价格7.905亿美元。

债券方面,宁波银行发行100亿元二级资本债;工商银行全额赎回440元二级资本债;建设发行400亿元二级资本债;浦发银行300亿元金融债券发行完毕。另有沪农商行公布稳定股价方案等。

03

数据跟踪

本周A股银行指数上升3.47%,跑赢沪深300指数2.91个百分点,板块涨跌幅排名7/31,其中宁波银行(+10.18%)、招商银行(+7.43%)、平安银行(+5.64%)涨幅居前;南京银行(+0.72%)、中国银行(+0.66%)、民生银行(+0.29%)涨幅居后。

公开市场操作:

本周(11/06-11/12)央行公开市场共有1130亿元逆回购到期,累计进行330亿元逆回购操作,因此本周行公开市场净回笼800亿元。下周将有330亿元逆回购到期,其中周一至周五分别到期20亿元、20亿元、80亿元、90亿元、120亿元;此外下周二(11月15日)还有10000亿元MLF到期。

SHIBOR:

本周上海银行间拆借利率走势上行,隔夜和7天SHIBOR利率分别上行32BP、19BP报1.70%、1.89%。

房地产:

本周30大中城市商品房成交套数和销售面积分别为2.21万套、232.07万平方米,分别同比-36.2%/-34.0%,周环比-16.3%/-21.5%,本周商品房销售较上周回落。

转贴现:

本周票据市场利率走势平稳,国股足年和城商足年转贴现利率较上周六均微增1BP分别报收1.29%和1.45%。

CPI:

10月CPI同比上涨2.1%,预期2.4%,前值2.8%;其中猪肉价格上涨51.8%,影响CPI上涨约0.64个百分点。10月CPI环比上涨0.1%,涨幅比上月回落0.2个百分点。10月PPI同比降1.3%,预期降1.1%,前值涨0.9%。

04

投资建议

本周金融数据总量季节性回落略低于预期,但信贷结构上企业中长贷延续支撑作用,同时市场对于地产以及疫情防控方面的预期边际改善,驱动银行板块获得绝对和相对收益。目前来看,板块整体静态估值仅0.51倍PB水平,具备较高安全边际,稳增长政策的落地和风险预期的改善有助于未来估值的进一步修复。个股层面继续推荐:招商,宁波,成都,杭州,无锡,常熟,青岛银行等。

05

风险提示

1)疫情反复,经济下行压力持续加大,信用成本显著提升;

2)个别银行的重大经营风险等。

分析师与研究助理简介

刘志平:

华西证券银行首席分析师,上海财经大学管理学硕士学位,研究领域主要覆盖银行、金融行业。从业经验十多年,行业研究深入,曾任职于平安证券研究所、国金证券研究所、浙商证券研究所。

李晴阳:

华西证券银行分析师,华东师范大学金融硕士,两年银行行业研究经验,对监管政策和行业基本面有深入研究,曾任职于平安证券研究所。

分析师承诺

作者具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

注:

分析师:刘志平 分析师执业编号:S1120520020001

分析师:李晴阳 分析师执业编号:S1120520070001

证券研究报告:《周报:10月信贷社融降速;基金代销保有规模环比下降》

报告发布日期:2022年11月13日

重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明:

本订阅号为华西证券银行团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

诚邀您持续关注“志平金融研究”

华西证券(SZ002926):

2022年11月13日岱勒新材(300700)发布公告称公司于2022年11月9日接受机构调研,华西证券(002926)、中信保诚基金参与。 具体内容如下: 问:公司今年、明年产能扩张节奏情况? 答:自今年公司宣布扩产以来,公司产能一直逐月提升,到10月... 网页链接

每日经济新闻:

每经AI快讯,岱勒新材(SZ 300700,收盘价:36.68元)发布公告称,2022年11月9日,岱勒新材接受华西证券、中信保诚基金调研,公司董秘&财务总监周家华参与接待,并回答了调研机构提出的问题。

2021年1至12月份,岱勒新材的营业收入构成为:金刚石线占比96.68%,其他占比1.71%。

岱勒新材的董事长是段志明,男,46岁,学历背景为硕士;总经理是段志勇,男,43岁,学历背景为本科。

截至发稿,岱勒新材市值为45亿元。

道达号(daoda1997)“个股趋势”提醒:1. 近30日内共有4批机构对岱勒新材调研,合计调研的机构家数为188家。更多个股趋势信息,请搜索微信公众号“道达号”,回复“查询”,领取免费查询权限!

每经头条(nbdtoutiao)——防疫措施调整优化会不会带来新的传播风险?以后是否会逐步取消集中隔离?这场发布会,信息量很大

(记者 曾健辉)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

股票

MORE>

- 最近发表

- 标签列表

-

-

SH688227 SH688051 SZ300190 SZ301268 SH688586 SH603230 SH603035 SZ000735 SH688298 SZ002505 SZ002045 SZ000697 SZ300676 SZ301258 SH688551 SZ000550 SZ301129 SZ000831 SH601199 SZ300782 SZ300514 SH603650 SZ300861 SZ002075 SZ300844 SH600170 SZ300235 SZ002773 SH600880 SZ300515 SH603183 SH603556 SZ002133 SH688310 SZ300622 SZ002066 SH601916 SZ300702 SH600528 SH600083 SH605178 SZ000960 SZ300254 SH688520 SH688578 SH900912 SH688150 SZ002700 SZ000731 SH603895