2022-09-12今日SH600132股票最新净值和交易情况

思维纪要社:

证代:邓总

Q:经营介绍?

A:上半年销量+6%,好于同业,收入+10%,利润+16%,受疫情影响华东、华南、北京增速不及预期。毛利率受成本影响略有下降

7-8月啤酒旺季较5-6月环比改善,同比保持增长,但没有友商增速快。

Q:友商7-8月双位数增长,为什么7-8月恢复没有友商快?

A:21年同期公司基数较高,基地市场市占率高,需要寻求华东、华南、华北增量,但华东餐饮增速尚未恢复到3月前水平,各方面因素综合影响了增速表现。

Q:Q2费用管控较好,下半年走势?

A:上半年费用率下降1pct,全年销售费用率会延续压缩1pct。

Q:毛利率趋势?

A:上半年受成本影响有所下降,ASP增长4.5%,受高档产品增长不及预期影响增长不明显,看下半年高档产品增速是否能恢复,如果如期恢复,预计全年毛利率持平。

Q:包材锁价?

A:分为酿酒材料(大麦小麦等锁到年底)和其他材料,高端化后酿酒材料占比20%,目前粮食价格比3月高点还要高,预计明年仍会上涨。其他工业品如石油较前期高点有回落,通常12月采购,要看到时候市场价格。包材也锁到年底(但也没法享受Q3以来的包材成本下行)。

Q:乌苏?

A:上半年销量+6%,疆内快于疆外,占比疆内高于疆外,疆外疫情扰动较大,7-8月疆外环比上半年有改善,但增速没有达到去年的水平。

全年目标没有调整,但完成有一定困难。

乌苏从疆内走向疆外,体现品牌张力及渠道拉力,继续保持乌苏品牌热度,代言人、酒体本身等进行迭代。

Q:乌苏省外开拓的困难?

A:一直有,华东华北华南是友商的基地市场,和过去面临同样的问题。

Q:怎么做高端化?

A:杨帆二期战略,大城市计划,产品高端化发展,基于乌苏、1664、乐堡品牌,乌苏、1664仍然是最重要的聚焦品牌。杨帆二期考核指标基本没有变化。

Q:乌苏品牌热度和渠道推力?

A:撇开疫情,仍保持较好水平。

Q:下半年如何扭转乌苏增长态势?

A:按照既定节奏推动,不会短期加投费用来做销量,注重品牌投放。

Q:新疆疫情的影响?

A:乌鲁木齐、伊犁10天静态管理,两个城市销量占比5%,但实际影响更大。四川重庆之前工业、商业限电,影响了终端消费场景,重庆目前都有封控的街道。

Q:1664?

A:受疫情影响,娱乐渠道开业率仅有50-60%,下半年可能也差不多,受场景影响,H1 1664个位数增长,去年5万多吨,吨价2万。1664已经进入国内6-7年时间。

Q:1664是否加大投放放量?

A:保持超高端认知和法式风情调性,不会出更便宜的1664来放量,会推出更多风味的1664,目前有3款,国外有10多款1664。1664主要是娱乐渠道和高端餐饮渠道,流通渠道受益于辨识度高,铺货率较高。线上电商白啤数据表现较好。

Q:限制1664销量规模的因素?

A:今年受制于娱乐渠道开店率,公司费用投放有节奏,此外1664价格较高,超市13-15,线上活动后12-13,娱乐渠道更高,公司对1664不是普惠放量产品,而是定位超高端,更讨喜女性消费者。

Q:嘉士伯结构?

A:1664、乐堡等高端产品销量增速靠前。

Q:乐堡?

A:市场以西部为主,受疫情影响较少,H1中单个位数增长。今年顺应疆外乌苏渠道,第一次做渠道尝试。

Q:区域情况?

A:乌苏:华南广东市场,华东每个省份平均(每个省2万多吨)

乐堡:跟随乌苏的渠道做深入

Q:乌苏覆盖的城市?

A:76个大城市做产品组合,绝大部分以乌苏为核心产品,四川重庆以乐堡和重庆品牌为主。

Q:福建百威推出乌苏竞品,被抢份额?

A:高端化过程中,核心是建设品牌力,费用投放偏重品牌发展,增厚品牌价值,渠道投放有所减少。短期影响渠道积极性,长期角度依托品牌拉力拉动发展。需要和经销商做沟通,朝高端化发展。

Q:经销商退出?

A:有经销商不适应,或达不到高端化考核要求,退出正常。

Q:乌苏市占率?

A:疆内80%市占率,疆外21年销售不到50万吨,疆外市占率忽略不计。去年20个城市大城市计划,今年12个城市新增。星火燎原战略,以中高端为切入口。

Q:怎么看高端化?

啤酒行业高端化相对较晚,公司从15年开始,嘉士伯杨帆22开始实施,行业从18年开始高端化。21年行业高端占比19%,重啤占比25%,欧美达到50-60%。

Q:夏日纷?

A:去年基数低几千吨,今年H1高速增长,希望3-5年后达到1664 5万吨的体量。夏日纷是家庭属性更强的产品,和1664互补(社交属性更强)。目前有四个口味,年底还会引入新口味。长期看,非现饮渠道和现饮渠道差距会减少。今年公司非现饮占比55%,过去只有45%,疫情改变了消费习惯。

夏日纷吨价16000-17000,是果酒非啤酒,超市11-12元/330ml,去年引入后通过商超触达消费者。夏日纷以苹果酒为基底,是欧洲最大的品牌。和预调酒竞争,刚进入国内。

Q:品牌内部资源投放排序?

A:品牌组合最多,6+6,根据品牌调性设定消费场景,每个品牌都是做高端化的方向。5各品牌有各自的品牌代言人,乐堡有自己的音乐节,每个品牌都有各自的落地活动。超高度不用广告投放,利用品牌大使和线下酒吧做活动,例如格林堡日、布鲁克林日。

Q:精酿布局?

A:公司内部有精酿事业部,格林堡、布鲁克林、1664、京A精酿酒馆都归属于精酿。杨帆27提出发展特色和精酿啤酒,包括超高端精酿和果酒。

Q:罐化率?

A:上半年20%,疫情影响下家庭消费加速,带动罐化率加速提升。20年疫情曾找友商代工灌装,并在云南布局两条灌装产线,目前看顺应了行业需求。

Q:夜店场景恢复情况?

A:近期全国范围百日行动维稳,例如广州夜店只开业半周。对今年世界杯销量增量没什么期待,看球喝酒和平时夜宵喝酒是同一批人。

#重庆啤酒#

练楚楚123:

![[很赞]](http://js.xueqiu.com/ugc/images/face/emoji_35_like.png)

重庆啤酒(SH600132) 投资超25亿元大项目“拿地即动工” 彰显“西南速度”产能上来了

江裕娥:

重庆啤酒(SH600132)

北向流入近150亿,重庆啤酒尽然是跌的,要么是内资机构不停出货,要么是3季报业绩爆雷,跑路的节奏

没钱能使鬼推磨:

重庆啤酒(SH600132)过气网红

BiuBiu郎:

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

重庆啤酒(SH600132) 流入百亿,唯把你完美错过

研报珺:

1.上半年经营概况(1)上半年Q6%,没有达到公司预期。

(2)乌苏6%,重啤双位数,1664个位数,集中在夜场。

(3)原料成本一般每年12月对原材料招标,半年或者季度采购,今年不确定因素多,3月份已经锁价到年底,现在原料市场价有所回落,但对公司成本没有影响。

大麦明年会持续上行,汽油(运费)现在在回落过程,明年不清楚。

(4)费用:相比竞品,费用更多投放在线上,而非渠道。

2.高端化大城市计划持续推进,做高端化发展,以乌苏和1664为抓手,分别突破餐饮和娱乐,乐堡跟随二者拓展疆外(现饮夜场)。

(1)1664:目前3种口味(主要是白啤,占60-70%,其次是覆盆子,最后是百香果),世界杯会推出新口味;1664会更加小瓶,推出250ml。

(2)乌苏去年年底到今年年初,按照省级范围,对团队进行划分,华东地区划给新疆团队管理,Q2在整合过程中,导致Q2没有动销,预计旺季能完成融合。

成功主要是品牌调性好,C端拉动需求,公司接下来的营销会维持硬核调性。

餐饮场景占比高,受疫情影响大。

渠道建设:主要做中高端,经销商对应找适合这一档次的。

现在有独立的餐饮渠道事业部,疫情后个体餐饮店更多被连锁餐饮取代,团队也去适应市场变化。

没有长期量的目标。

(3)乐堡:推出果啤,价格低于1664果啤,推出苏打气泡酒。

3.业绩展望7-8月环比好于5-6月。

7月华南雨水天气多,8月天气炎热,但川渝过热导致限电,工业限电以往有经验,对供给影响不大,但商业限电影响就餐。

上海餐饮没有恢复到3月前(开店率没完全恢复,消费意愿下降)。

目前夜场开店率50%多,目前没看到恢复趋势,对超高端啤酒影响很大。

目前渠道库存1周左右,旺季周转块。

全年要完成计划,非常困难。

4.现饮vs非现饮Q1非现饮占55%,以往都是现饮占比更高,一方面是疫情管控减少场景,另一方面出门消费意愿也下降。

国内饮酒文化是分享型,海外文化是独酌,越贵越舍不得和别人分享,这也是海外为何罐化率高、非现饮占比高。

2022之前公司现饮占55%,今年45%,主要是疫情,但很可能是长期趋势。

重庆啤酒(SH600132)

学步壁虎:

声明:内容来源于网络,友情分享,本文不做买卖依据,如侵权请后台留言删文

1. 上半年经营概况

(1)上半年Q 6%,没有达到公司预期。

(2)乌苏6%,重啤双位数,1664个位数,集中在夜场。

(3)原料成本

一般每年12月对原材料招标,半年或者季度采购,今年不确定因素多,3月份已经锁价到年底,现在原料市场价有所回落,但对公司成本没有影响。

大麦明年会持续上行,汽油(运费)现在在回落过程,明年不清楚。

(4)费用:相比竞品,费用更多投放在线上,而非渠道。

2. 高端化

大城市计划持续推进,做高端化发展,以乌苏和1664为抓手,分别突破餐饮和娱乐,乐堡跟随二者拓展疆外(现饮 夜场)。

(1)1664:目前3种口味(主要是白啤,占60-70%,其次是覆盆子,最后是百香果),世界杯会推出新口味;1664会更加小瓶,推出250ml。

(2)乌苏

去年年底到今年年初,按照省级范围,对团队进行划分,华东地区划给新疆团队管理,Q2在整合过程中,导致Q2没有动销,预计旺季能完成融合。

成功主要是品牌调性好,C端拉动需求,公司接下来的营销会维持硬核调性。

餐饮场景占比高,受疫情影响大。

渠道建设:主要做中高端,经销商对应找适合这一档次的。现在有独立的餐饮渠道事业部,疫情后个体餐饮店更多被连锁餐饮取代,团队也去适应市场变化。

更多纪要,关注 深圳财富club

没有长期量的目标。

(3)乐堡:推出果啤,价格低于1664果啤,推出苏打气泡酒。

3. 业绩展望

7-8月环比好于5-6月。7月华南雨水天气多,8月天气炎热,但川渝过热导致限电,工业限电以往有经验,对供给影响不大,但商业限电影响就餐。上海餐饮没有恢复到3月前(开店率没完全恢复,消费意愿下降)。目前夜场开店率50%多,目前没看到恢复趋势,对超高端啤酒影响很大。

目前渠道库存1周左右,旺季周转块。

全年要完成计划,非常困难。

4. 现饮vs非现饮

Q1非现饮占55%,以往都是现饮占比更高,一方面是疫情管控减少场景,另一方面出门消费意愿也下降。

国内饮酒文化是分享型,海外文化是独酌,越贵越舍不得和别人分享,这也是海外为何罐化率高、非现饮占比高。

2022之前公司现饮占55%,今年45%,主要是疫情,但很可能是长期趋势。

重庆啤酒(SH600132)青岛啤酒(SH600600) 惠泉啤酒(SH600573)

韬艾股嘉:

2022年9月8日机构重点调研上市公司

国投电力,英维克,东方电气,奥海科技,三利谱,宁波银行,视觉中国,和元生物,江苏神通,石大胜华,光峰科技,厦钨新能,闻泰科技,鼎阳科技,祥鑫科技,怡和达,百克生物,华鲁恒升,欧派家居,悦康药业,航天长峰,李子园,兖矿能源,泸州老窖,广汇物流,完美世界,中科创达,高德红外,泰坦科技,欧陆通,盘江股份,重庆啤酒,永贵电器等

上证指数(SH000001)深证成指(SZ399001)创业板指(SZ399006)

未来代码:

重庆啤酒(SH600132) 还要跌

飞鲸投研:

重庆啤酒(SH600132)燕京啤酒(SZ000729)青岛啤酒(SH600600)

25岁是个分水岭,人如此,企业亦如此。股价的上涨一般分为成长驱动、价值驱动和题材驱动三种类型。成长型企业是25岁以前的年轻成长阶段,相对而言,价值型企业就是25-40岁的成熟阶段。

成长驱动属于业绩驱动的一种,代表的更多是未来的增值潜力;而对于公司的成长潜力,一般用复合增长率形容,若复合增长率达到25%,就算是不错的成长企业了。

价值是跟价格相比较的,在价值投资者的理念里,价格会围绕价值上下波动,股价最终会回归并体现价值。价值型企业还有一个名称,叫蓝筹股。那些在行业中有一定优势,未来还能凭借优势赚钱、贡献稳定现金流的企业,一般都是蓝筹股,比如说青岛啤酒。

如何去寻找优秀的价值型企业,不仅需要了解公司的方方面面,还要对整个行业有所把控,这样才能根据行业发展趋势,判断出哪家企业能在激烈的市场博弈中存活下来。今天我们就来分析一下啤酒行业,具体思路如下:

首先,介绍一下整个啤酒产业链;

其次,总结啤酒行业的几个特点;

最后,讲一讲啤酒行业的几家代表企业。

一、啤酒及啤酒产业链简介

啤酒是一种以小麦芽和大麦芽为主要原料,并加啤酒花,经过液态糊化和糖化,再经过液态发酵酿制而成的酒精饮料。啤酒是含有二氧化碳的低酒精度酒,素有“液体面包”之称。

啤酒有多种分类方法:

按照酒体色泽可以分为白啤、黄啤、红啤和黑啤。

按照灭菌方式又可分为鲜啤、生啤和熟啤。其中,鲜啤没有经过巴氏灭菌法处理,口味比普通瓶装熟啤鲜美,保质期较短,而鲜啤酒经过巴氏灭菌法处理即成为熟啤酒,生啤酒采用物理方法除菌,保质期可达半年以上。

按照麦汁浓度,分为低浓度、中浓度与高浓度啤酒,浓度不同的啤酒所含酒精度也有所不同。

啤酒行业处于产业链的中游位置。

啤酒的主要原料是小麦芽和大麦芽,因此上游包含种植业、设备制造、食品添加剂和包装制造业(玻璃瓶、铝罐);中游主要参与者是青岛啤酒、华润啤酒、重庆啤酒等啤酒生产商;下游则负责啤酒的销售,包括分销商和线上电商,当前我国啤酒销售以线下为主,欧睿数据显示2020年啤酒线下渠道占比达到88.90%,线上只有11.10%。

二、啤酒行业的特征分析

1、啤酒行业已进入存量竞争时代

任何一个行业,刚开始争的都是增量市场,可行业的市场空间是存在天花板的,饱和之后,企业只能转向存量竞争。

我国的啤酒产量在2013年之前呈现的是上升趋势,并于2013年达到产量最高峰5061.54万千升,此后由于啤酒主流消费人群(20-50岁)数量减少,以及产品同质化严重,产量便开始了下坡路。2013-2020年啤酒产量CAGR为5.27%,2021啤酒产量同比增长5.6%达到3562.4升,但仍未达到2019年的水平。

从增量竞争到存量竞争,是企业必须面临的一道分水岭,跨过去则海阔天空,跨不过去则粉身碎骨。

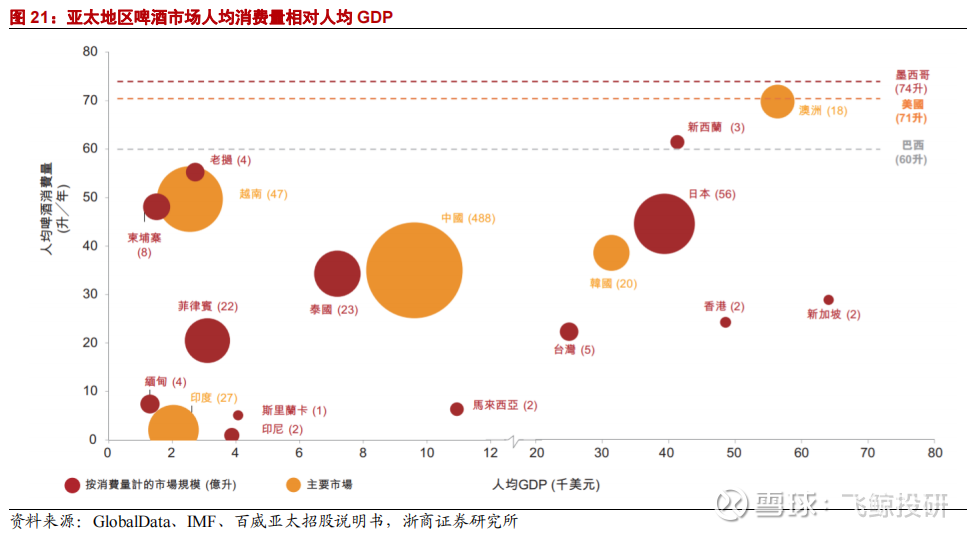

2、我国啤酒总销量全球第一,但人均销量提升空间巨大

全球每100瓶啤酒中有23瓶是产自中国

如果论总量的话,2013年开始我们的啤酒销量早就成为世界第一了。2019年销量已占全球总量的23%,相当于,这是件值得高兴的事情。

但是,比较人均啤酒消费量,我们跟其他国家就差得远了点。根据GlobalData统计,2018年墨西哥、美国、巴西人均啤酒消费量高达74升、71升和60升,中国人均啤酒消费量只有40升左右,差距较大。未来,我国人均啤酒消费量存在挖掘潜力。

3、啤酒行业市场集中度高,各大酒企雄霸一方

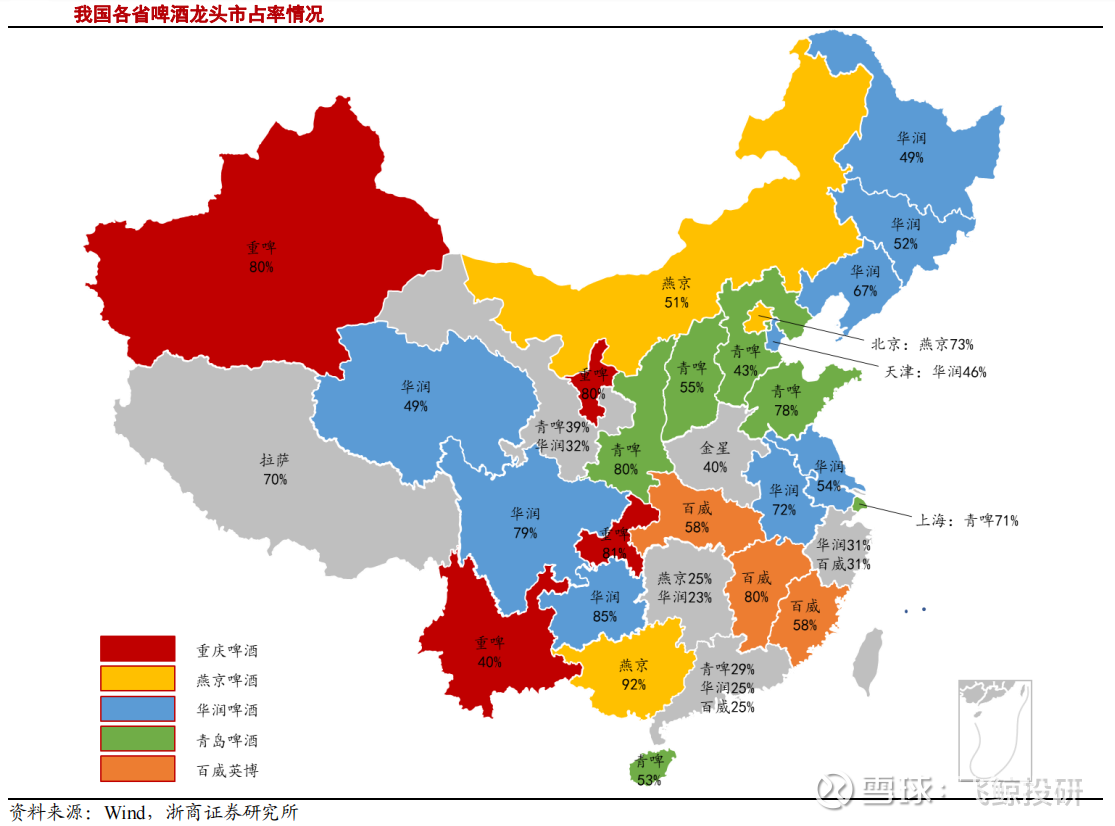

当前,中国啤酒行业有五大巨头:华润啤酒、青岛啤酒、百威英博、燕京啤酒和重庆啤酒(嘉士伯),5个巨头市场份额合计92%。

啤酒行业产量不断下滑,进入存量竞争阶段,而且是寡头竞争的存量争夺阶段。从集中度来看,2013来年以来啤酒行业CR5一直保持在70%以上。

啤酒主要是玻璃瓶装和罐装,瓶装重量大,远距离运输成本高,所以啤酒生产具有短距离运输的特点。各个啤酒巨头的打法就是不断并购,不断占领新市场,经过激烈博弈,如今每个巨头都形成了自己的势力范围:

华润啤酒占据了东三省、华东地区的江苏和安徽、以及四川等重要大省;

青岛啤酒则以山东省为大本营,在河北、陕西、山西也具有统治优势;

百威啤酒主打华中、华南,在湖北、江西、福建市场份额领先;

重庆啤酒立足西部地区,在重庆、新疆、宁夏、云南独占鳌头;

燕京啤酒则在北京、内蒙古、广西称霸。

三、啤酒行业的代表公司

华润啤酒:

总市值约1669亿港元,约1475亿人民币,目前估值34倍PE。主要有8种高端产品:国内品牌:超级勇闯superX、匠心营造、马尔斯绿、脸谱;国际:喜力、红爵、苏尔、虎牌。此外还有两大单品,雪花纯生和勇闯天涯。

华润啤酒目前市场份额最高31.9%,规模优势显著,近几年营收和净利润持续增加,2022年上半年营业收入210.1亿元,归母净利润38.02亿元。

青岛啤酒:

总市值1344亿元,估值约23倍市盈率。主营两大品牌,青岛啤酒主品牌和崂山副品牌,中高端和低端产品全覆盖。上半年实现营收192.78亿元、归属净利润28.52亿元,

重庆啤酒:

总市值500亿元,当前34倍市盈率。嘉士伯通过多次股权收购,成为重庆啤酒的绝对控股大股东。2020年,嘉士伯将在中国控制的啤酒资产注入重庆啤酒。由此,重啤股份从一家区域型啤酒公司成长为全国性啤酒企业,营收规模也大幅提升。上半年实现收入79.36亿元,归属净利润7.28亿元。

燕京啤酒:

总市值255亿元,估值36倍市盈率。燕京啤酒产品有七大类50多个品种,主要产品有12度特制精品、燕京纯生、11度清爽型燕京啤酒、10度超爽、等等。2022年上半年营收和归母净利润分别为69.08亿元、3.51亿元。

飞鲸投研长期跟踪特色榜单:《成长50》:汇总各热点行业具备成长潜力的股票。更多精彩,请持续关注飞鲸投研。

关注飞鲸投研,这里有您最关心的投资报告!

来源:飞鲸投研

HLis:

黑芝麻(SZ000716) 真是目惊口呆了,我脱发严重,吃了好几袋黑芝麻糊,还是从它家的旗舰店买的,不知不觉胖了很多,糖分太高了,最后只好放弃,并且实验结果就是黑芝麻对于脱发没有显著效果,最好的方式就是学会接受自己会脱发这个结果,这样会让自己更加身心愉悦,那时候股价才2块,想着吃了那么多黑芝麻总要赚回本钱吧,但一想到本来花了钱买黑芝麻糊了,还要继续买股票亏钱吗?一转眼这就是新能源的大牛股了。

我还想起了重庆啤酒一不小心就搞出了疫苗概念,但最终回归主业后,现在重庆啤酒又差不多涨了三倍了,真牛逼。

探公司:

如果乌苏卖不动了 重庆啤酒拿什么讲新故事?视频链接

A股正能量:

面对山火,重庆儿女铸造了防火长城,这就是了不起的中国人。重庆啤酒(SH600132)万华化学(SH600309)通威股份(SH600438)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300311 SZ300816 SZ300918 SH601077 SH688197 SZ002930 SZ301037 SZ002683 SZ002541 SZ002410 SH600529 SZ000779 SZ301010 SZ300441 SH600469 SH600585 SZ002615 SH600642 SH688373 SZ301076 SH600420 SH600998 SZ002801 SZ002865 SZ300538 SZ300691 SZ002079 SZ300920 SZ301103 SH688105 SH601939 SH605003 SZ300375 SZ002941 SH600876 SZ301238 SZ300641 SZ002015 SH600825 SH688345 SZ000065 SH603026 SZ002843 SZ000510 SZ300382 SZ002589 SZ002528 SZ300439 SZ300978 SH688097