2022-12-04今日SH603195股票最新净值和交易情况

趋势投资趋势投资2:

公牛集团(SH603195) 石头科技(SH688169) 德业股份(SH605117)家电板块 指数经历熊市调整后,进入估值+技术大底!

之前提醒,家用电器板块,周线月线大趋势基本同步沪深300指数,新一轮底部。

沪深300指数有大行情,意味家电指数也跟随一波行情,但家电个股不好说,注册制,个股随时爆大雷。

那些投资家电基金的,紧盯沪深300指数就行。沪深300什么时候有行情,家电指数以及相关基金才同步有行情。沪深300没行情,家电板块指数很难有大趋势行情。

家电跟房地产周期相关度大,变成了随波逐流的被动板块,踢出股票池,本人放弃不操作,纯看热闹。

小韭菜量投:

北上一览

北上资金净流入 166.02 亿,其中沪股通净流入 83.03 亿,深股通净流入 82.99 亿,总成交额 1336.90 亿,持有创业板和科创板的市值减少约 6.65 亿,北上资金持仓总市值 21451.32 亿,持股名单总流通市值 579518.32 亿,占比 3.70%。人民币

南下资金净流出 40.95 亿,其中港股通(沪)净流出 25.17 亿,港股通(深)净流出 15.77 亿,总成交额 711.17 亿。港元

板块统计

一级行业统计

二级行业统计

机构统计

概念统计

北上一览

“青睐榜单”,坚朗五金流通占比增加 1.30%;美的集团市值增持 40.67 亿。

“白眼榜单”,八方股份流通占比减少 8.07%;宁德时代市值减持 23.79 亿。

“持续增持榜单”,5 日持续增持公司 121 家,美的集团累计增持 91.06 亿;帝尔激光累计流通占比增加 1.56%。

10 日持续增持公司 24 家,福耀玻璃累计增持 24.34 亿;神州数码累计流通占比增加 3.04%。

“持续减持榜单”,5 日持续减持公司 94 家,长江电力累计减持 8.41 亿;广电计量累计流通占比减少 2.65%。

10 日持续减持公司 12 家,长江电力累计减持 29.67 亿;宏川智慧累计流通占比减少 1.78%。20 日持续减持公司 1 家,公牛集团累计减持 3.09 亿;公牛集团累计流通占比减少 3.09%。

流通占比变动正向

市值变动正向

流通占比变动反向

市值变动反向

小北读财报:

公牛集团(SH603195)佛山照明(SZ000541)欧普照明(SH603515)

实不相瞒,“慈溪”这个名字今天是第一次听说。

文章里这样描述它:

慈溪的电热毯工厂,订单已经排到了明年1月份。

慈溪有100多家取暖器生产企业,出口量占到全国的30%。

电熨斗和电吹风也是慈溪小家电制造业的世界单打冠军。

慈溪电熨斗年产销量3000万台,全世界每4台电熨斗,就有1台是慈溪生产的;

电吹风年产量2500多万台,约占全球市场份额30%;

挂烫机

占了全世界总产量的60%;

卷发棒

占全球市场30%的份额。

净水器、电源连接器等一些行业,慈溪的产量也一直都是全国第一。

慈溪有这么厉害?要问小家电哪家强,不是应该看顺德吗?

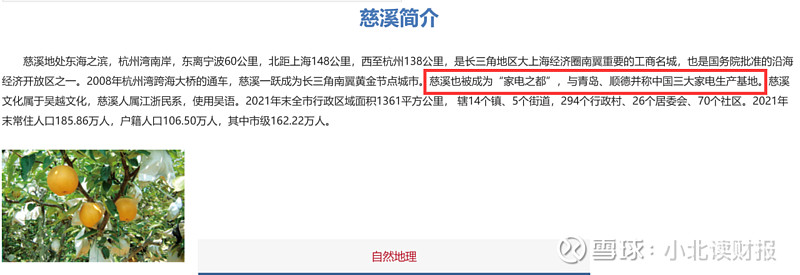

于是我就想到到慈溪人民政府官网上了解慈溪。慈溪简介里提到:

慈溪也被称为“家电之都”,与青岛、顺德并称中国三大家电生产基地。

此处充满了疑问被解答的喜悦~

一是验证了自己对顺德小家电生产基地的认知没有偏差,二是知道了慈溪确实是小家电生产基地,三是竟然发现青岛也是小家电生产基地,原来咋不知道它这么厉害呢。

之前出去玩做旅游攻略的时候,除了买地图册,还会看下当地的人民政府官网,没想到这个经验分析企业的时候也有用途。

比如全国最大的原酒生产基地“邛崃”,人们政府官网上提到:

邛崃,在藏语中是“盛产美酒的地方”。

邛崃酿酒历史可追溯到2000多年前的西汉。

2000多年来,邛崃酿酒代代相传,长盛不衰。网上上甚至还配了一张卓文君司马相如卖酒的图片。这也难怪之前今世缘要去邛崃买基酒了。

仁怀市人民政府官网是我们了解贵州茅台很好的资料来源。

今年第十一届中国(贵州)国际酒类博览会将在贵阳举行,仁怀有77家酒企参加酒博会。新闻里说利群酱酒价格亲民、口感柔顺;杜酱金奖包装比较上档次;国威酒业年产优质大曲酱香酒8000余吨,年包装各系列酒25000吨以上;那么,这些酒算不算是贵州茅台的系列酒的竞争对手呢?

说到酱酒,很多人的第一反应就是贵州茅台;但是茅台镇就有300多家酱酒生产企业,仁怀市这次参加酒博会的酱酒企业就有77家。

只能说酱酒这个行业竞争也很激烈,但是贵州茅台是木秀于林的那一个。

强烈推荐“仁怀简介——酒业发展”这个栏目。

里面还可以看到夜郎古酒九月九重阳节够,工人在车间下沙的图片,而是还是动图。

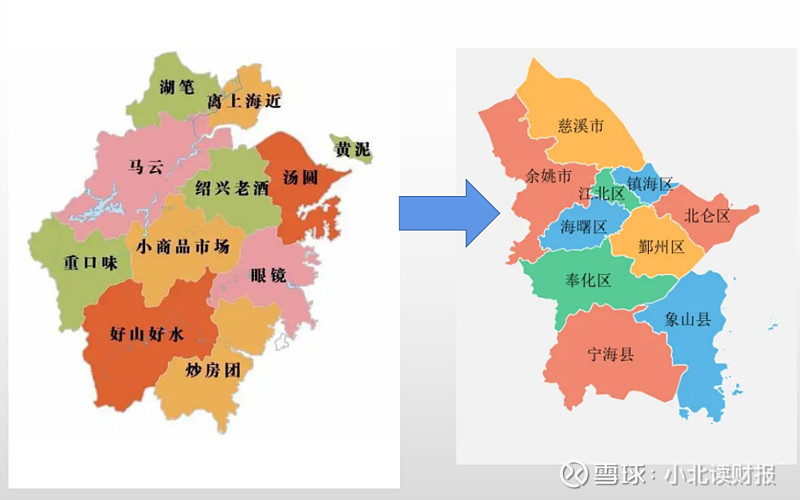

现在我们再回过头来看慈溪。

下图标注汤圆的地方是宁波,中国的汤圆起源于宁波,而慈溪市在宁波的东北角,是一个县级市;但是从人均GDP的数据看,慈溪领跑全国。

慈溪市人均GDP突破1万美元是在2011年,为10157.18美元;

而我国人均GDP突破1万美元是在2019年,为10276美元;

2021年山东人均GDP为1.13万美元,差不多是慈溪2012年的水平;但是疫情前的2019年,慈溪的人均GDP已经到了17068美元。

看到这里特别想知道慈溪有哪些上市企业,刚好股票数据浏览器里有个“地域分类”,从里面选择“慈溪”就可以。

下图是我从“同花顺iFinD”截取的,截至今日慈溪共有12家上市企业,这里面有个开关龙头公牛集团。

不知道大家选购插座插排这类产品最看重的是什么,或许是安全和质量?

记得之前买公牛的插排,连外面的塑料包装袋都特别结实。2021年公牛集团的净资产收益率为28.28%,今年第三季度为21.21%,相比于往年该数值下滑了,但是仍跑赢了大多数企业。

有资料说慈溪的插座原来都是作坊生产,农民白天种地,晚上就做插座卖钱,价格很低但是质量不好。当时公牛的老板阮立平在替客户修插座的时候摸清了插座的构造原理,创立了公牛集团,生产质量好的插座向市场推广。

说几个我们生活中会遇到的事情:

现在很多插座上都有按钮,在插座上增加按钮开关就是从公牛开始的;

现在很多五金便利店上都能看到公牛的标志。

这是公牛抢占销售渠道的方法。公牛免费给五金店安装广告牌,唯一的条件是广告牌上要有公牛的标志——这可不就是变相打广告。

公牛集团的销售费用率不到10%,且近年来呈下降趋势。可能有下面这些原因:

第一,公牛主要面向经销商销售,省去了直营或者加盟门店的费用;

第二,公牛是行业龙头,有市场知名度,可以变相为企业剩下销售费用;

第三,公牛的铺货范围广,相当于变相打了广告,

如果我们在商场、超市、便利店、五金店都能看到公牛开关,对公牛的印象可不就会加深了。

文末做个小结~

写这篇文章的起因是看到一篇文章说慈溪小家电很强,于是就顺藤摸爪查了慈溪人民政府的官网,以及慈溪市的一些经济数据,最后再查看慈溪上市企业的时候发现了公牛集团。慈溪咱不知道,但是公牛开关我们知道呀,再看它的财务数据,还是挺抗跌的。

《价值》这本书里也说公牛的渠道优势很厉害,下次再在五金店门牌上看到公牛的标志,又会有新的体会了。

@今日话题

朗朗f9z:

公牛集团(SH603195)这回落有点多呀

东滩上:

股票常用的五大指标

ROE净资产收益率,连续五年高于20%,证明公司的盈利能力很强

净利润现金含量:自上市以来,净利润现金含量均在99%以上,表明销售回款能力较强,成本费用低,财务压力小

毛利率:连续五年均在36%以上,毛利率近40%

资产负债率:2017年-2022年,资产负债率分别为60.30%,37.11%、25.15%、26.53%、30.47%,负责率从2018年开始均低于60%

股利支付率:上市以来,股利支付率大于50%,证明公司管理层非常慷慨

对其进行估计,好企业我给到25倍市盈率 净利润增速按照萝卜投研15%计算

三年后合理价格打五折,所以公牛集团的合理价格为175.9/2=87.5元

该价格也是内部员工的激励价格

铑财:

重温公牛特质、重新所向披靡!

作者:枯木

编辑:蓝宠

风品:沈禾 蓝海

来源:铑财——铑财研究院

10户中国家庭,7户用公牛!

作为安全用电专家,公牛集团强势市场地位可见一斑。

一览众山小、亦高处不胜寒。最新季报的净利率下滑、营收增速放缓,展露了一哥另一面。叠加去年反垄断调查衍生影响、股价持续不振、外部竞品追击。公牛似乎已站在进退维谷的十字路口。

如何打破成长瓶颈、捍卫一哥王冠呢?

01

净利率下滑 毛利率四年新低

营利增速放缓

一哥遭遇成长瓶颈?

LAOCAI

先来看看基本面。

2022年第三季,公牛集团主营收入36.36 亿元,同比上升 13.89%,环比下降3.29%;归母净利 8.54 亿元,同比上升 8.76%,环比下降1.47%;单季扣非净利7.4亿元,同比下降4.56%,环比下降8.78%。

2022年前三季,主营收入 104.74 亿元,同比上升16.22%;归母净利 23.61 亿元,同比上升 7.03%;扣非净利 21.12 亿元,同比上升0.79%。

营收破百亿可喜可贺,可相比去年同期三数据增速均有不少放缓(26.1%、37.98%、35.18%)。

前三季营业利润28.15亿元,已超去年全年,但季度增速有明显放缓:1-3季度同比增速5.31%、6.32%及-5.62%,去年同期为249.83%、76.24%以及53.99%。

不禁疑问,种种失速放缓背后,公牛集团是否已遭遇成长瓶颈、露出发展疲态?

净利率的下滑,也让外界审视其盈利能力。2022年第三季为23.42%,同比下降1.17 %;前三季22.51%,同比下降1.97%。

前三季36.98%的毛利率,更创下四年新低,2019-2021年同期为41.71%、39.53%、38.70%。

追其原因,与原材不断上涨不无关系。如铜价从每吨3.6万元涨至7万元每吨,创下十年最高值,插座中常用的铝价也一路走高。

但内因同样不能忽视。比如销售费大增,前3季已支出5.64亿元,超去年全年5.6亿元。期间费用12.81亿元,较上年同期增加3.24亿元。

另一厢,应收票据及应收账款却增加明显,前三季合计2.09亿元,同比增加36.82%。

除了产品话语权考量,现金流压力坏账风险不可不查。

公牛集团表示,其他应收款中存在少量尚未到期地产企业借款,公司已在定期报告中做了披露,并审慎计提坏账准备,后期不排除该应收款无法收回的可能性。

前三季经营活动现金流净额19.81亿元,同比下降8.85%;筹资活动现金流净额-16.85亿元,同比减少11.93亿元;投资活动现金流净额-2.42亿元,上年同期为-17.89亿元。

现金流重要性不言而喻,巴菲特曾称其为企业生存氧气。尤其经营活动现金流,甚至比净利润更重要,是反映企业真实经营成果、发展质量、稳健性的重要指标。

整体看,这份成绩单有韧性张力一面,亦有成长性、稳健力、发展质量的隐忧一面,一哥在负重前行。

02

内外挑战 销售费可解?

LAOCAI

细分业务结构,公牛营收主要来自连接业务、智能电动照明和数码配件业务,前两项为营收主力。上半年分别为33.56亿元和32.63亿元,同比增长12.3%和23.62%。

不得不说,凭借超高品牌知名度、消费积淀,公牛仍拥有傲人的一哥规模优势。

不过,这不意味着没有隐忧。随着跨国企业和跨界品牌的进入,公牛对手越来越多。比如小米的多使用场景创新,传统竞品木林森的强劲实力:2022前三季营收122.01亿元。

再如公牛签约合作客户美的,其子公司美智光电招股书显示,已收购拓展LED照明和开关插座等产品线。

上升到行业层面,亦发展天花板隐现。华经产业研究院数据显示,近5年,中国插座/插排应用市场规模增速一直徘徊在10%以下。2021年市场规模约145.71亿元,较2020年仅增4.39%。

从自身看,因统一定价和品牌排斥,公牛集团2021年吃了2.9亿元垄断罚单。被罚后,经销商可根据市场供需情况,合理制定终端售价,公牛长期以来建立的价格体系被打破。

面对内外巨变、新变,诸多因素叠加,公牛业绩不理想、上述成长疲态也就在情理中。如何展示更多成长可能性、确定性,应是一道灵魂考题。

当然,公牛集团也进行了诸多努力。今年以来营业成本增速一直高于营收;前者为25.92%、20.41%、19.49%,后者为19.58%、17.50%、16.22%。

其中,销售费贡献了大头,以2022上半年为例,同比激增45.68%至3.42亿元,其中市场推广费从由0.75亿元增至1.32亿元。另外,公牛还向北海君智管理咨询有限公司支付了1875万元的战略咨询费。

主要是在抖音、京东、天猫、拼多多等线上平台加大了对新能源充电枪、桩以及无主灯等战略新品的营销推广力度,同时线下业务推广投入也有一定程度增长。

然而一番努力,看看上述业绩表现,效果几何呢?

03

“插座茅”跌落神坛?

家族企业利弊

投诉侵权烦恼 凭啥大手笔分红?

LAOCAI

千里之行,始于足下。

公牛集团始于1995年。这一年,在球神乔丹率领下,芝加哥公牛队王者归来,开启第二个三连冠序幕。阮立平则辞掉铁饭碗、开启创业史,并以“公牛”为名,希望企业能像公牛队一样所向披靡。

往期看,公牛一路做大做强,离不开渠道端的成功布局,阮立平曾言“牛奶怎么卖可乐怎么卖,公牛插座就怎么卖。有公牛的地方就有五金店,有五金店的地方就有公牛。”

截至2022年6月,公牛全国范围内建立线下网点量已达110多万个,其中75 万多家五金渠道售点、12万多家专业装饰及灯饰渠道售点及25万多家数码配件渠道售点。

同时全面入驻天猫、淘宝、京东、唯品会、拼多多等电商平台,开拓了数十家线上授权经销商。

据情报通数据,2021年公司转换器、墙开在阿里渠道年GMV约10亿元左右,增速均超20%,市场份额50%、23%,均位列行业第一。

当然,也离不开资本加持。2018年,高瓴资本8亿元入股公牛,一度引发舆论强关注,要知道,作为明星资本,高瓴向以长期主义著称,善投白马企业、明星企业。无疑这是对公牛价值的深度认可。

张磊在《价值》一书中多次重点提起公牛,称甄别出公牛集团这样的隐形巨头,需多年观察,这个过程某种程度上能体现中国制造业的崛起之势。

2020年2月6日,公牛集团在上交所主板上市,发行价59.45元/股,募资总额35.67亿元。上市后曾连续十交易日涨停,成为国内照明电工应用产品领域第一家市值破千亿企业,被誉“插座茅”。

2021年1月13日,公牛集团股价一度达到257.30元/股(不复权259.90元/股),对应市值超1500亿元。但之后风光不再、股价震荡下行,截止2022年11月11日收盘价138.97元,市值累计缩水超4成。

“插座茅”为啥跌落神坛?细观过山车式的大起大落,与去年的2.9亿垄断罚单有关,也与外界对其重新实力审视、自身价值回归有关。

从股权结构看,实控人为阮立平、阮学平兄弟二人,两人累计持股86.11%,各自持股43%左右。2021年,董事长兼总裁阮立平年薪301.12万元,副董事长阮学平为248万元。

显然,公牛集团是一家家族企业。

行业分析师刘锐玲表示,企业发展早期,家族管理有利运营稳定性、决策高效性。而成长到一定规模后,现代企业管理就是重中之重。家族企业治理透明性、决策先进性、开放性、精准度前瞻度,团队人才培养、提升空间等常是舆论焦点。

据招股书,2015年、2016年、2017年,公牛集团进行现金分红分别为5亿元、5亿元、22亿元,三年合计分红32亿元,占同期3年累计归母净利的87%。而公牛2017年前的股东仅为阮立平、阮学平兄弟,即上述分红均入两人囊中。

上市后,公牛集团继续高额分红,累计分红3次,累计分红额49.24亿元,自然阮立平、阮学平是最大受益者。

试问,面对上述内外挑战,多做些战略布局、主业精进、新业务孵化是否更香?

不算苛问。大手笔分红没能留住股东的用脚投票。截至2022年9月30日,公牛集团股东人数22562人,较中期下降12.58%。

2022年1月7日期起。因原材料价格持续上涨,人工成本增加,公牛集团决定对部分系列进行价格调整。5月10日,公牛开关插座全系列、公牛LED照明、生活电器,价格集体上调3-10个点!

自然,这有助缓解原材上涨压力,有望改善提振业绩。只是,2.9亿大罚单横亘,最终定价权已在渠道商、消费者手中。单从上述业绩看,效果还需考量。

提价并非万能药,真正要捍卫市场地位,还在品质基本功、核心技术力打磨。

浏览黑猫平台,截至2022年11月11日18时,公牛电器相关投诉128条,涉及虚假宣传、以次充好、使用过程发生产品冒火、爆炸等等。

企查查显示,公牛集团涉法律诉讼761条,司法案件323起,作为被告比为34%,案由以其他行政、侵害外观设计专利权纠纷、侵害商标权纠纷居多。

比如其插座产品核心部分——电源插座安全保护装置和支撑滑动式安全门,就曾被诉专利侵权,被索赔近10亿元。

显然,公牛集团并非无懈可击,还有诸多查漏补缺处。那么,上述大手笔分红有多少逻辑基础?

04

公牛式成长特质

重温重识、与时俱进

LAOCAI

一番梳理,几多感慨。

阮立平曾开会时常和团队强调,“要慢一点,再慢一点。我们是要走远路的,走远路要是急的话,你是走不远的。”

的确,公司成立之初,就研发出插座专用的按压式开关,一炮而红,直至今日仍被行业所沿用。

截至2022年6月底,公牛集团累计有效专利授权1990项,累计软件著作权45项。其国内外产品认证超240个。在攻克数十道技术难关、获得21项发明及实用新型专利。

同时,公牛集团还参与行业标准制定。公牛集团公牛已成为国标的起草、制定者之一,主导并参与了93项国家及行业标准的制定,并在2009年建立了国际专业认证组织评定的高标准专业实验室。自此我国插线板的标准正式与国际接轨。

成绩背后,离不开持续专注蓄力。2019-2021年,公牛研发投入分别达3.93亿元、4.01亿元、4.71亿元。研发人员量占公司总人数比每年维持在10%左右。

2022年前三季,研发费达4.07亿元,同比增长35.09%,增速远超营收。

2022三季度末,公牛集团应付款项合计达16.76亿,全部为应付账款,预收款项为0。可见王者就是王者,即使经历涨价,其市场话语权依然强劲。

无需赘言,王者依然是王者。正是凭借一份扎实深耕、专业敬畏、特色创新,这种持续战略定力、蓄力隐忍,成就了公牛式的成长特质、公牛式的所向披靡,最终将其推上安全用电一哥地位。

然市场一日千里,没有永恒的王者。面对业绩、股价的双重困态疲态,要想重振“插座茅”雄风、重新所向披靡,也必须重温重识这些特质精神、从而讲好老故事、讲出新故事。

阮立平曾言,“我首先会在自己的能力范围内给自己画一个圈,把自己圈在这个地方。等在圈子里做成了老大,再向外拓展一个更大的圈。”

那么,时下的公牛是该守圈还是拓圈呢?

本文为铑财原创

盛天投资skytac:

【家电股震荡走强 美的集团涨超7%】家电股震荡走强,美的集团涨超7%,倍轻松、公牛集团、老板电器、海尔智家涨超5%,火星人、格力电器、浙江美大、科沃斯等跟涨。

海水腌的黄瓜:

公牛集团(SH603195)最近五个月,国际铜价上涨了13%,对于公牛来说,原材料铜也是其主要成本之一,铜价上涨势必导致其毛利率及净利润率的下滑,营业净利润的下滑等。目前已经是初见端倪。2022年第三季度的扣非净利润已经是下滑了4.56%,1-3季度累计扣非净利润增长不到1%。

财联社:

【家电股震荡走强 美的集团涨超7%】财联社11月11日电,美的集团涨超7%,倍轻松、公牛集团、老板电器、海尔智家涨超5%,火星人、格力电器、浙江美大、科沃斯等跟涨。

7X24快讯:

【家电股震荡走强 美的集团涨超7%】美的集团涨超7%,倍轻松、公牛集团、老板电器、海尔智家涨超5%,火星人、格力电器、浙江美大、科沃斯等跟涨。

GeorgeNoah:

公牛集团(SH603195) 现在铜价一直在涨,随着房地产的增长放缓。未来成本上升,毛利率势必继续下行,收入、利润增长放缓,实在是难以支撑现在的市值。

海水腌的黄瓜:

公牛集团(SH603195)公牛今天就是跟着地产板块在涨,最近的走势和地产高度雷同。但是说实在话,它目前的业绩增长已经是放缓甚至下跌的,所以也只能是谨慎乐观。

公牛集团(SH603195):

同花顺(300033)数据显示,2022年11月10日,公牛集团(603195)获外资卖出7.36万股,占流通盘0.10%。截至目前,陆股通持有公牛集团1043.97万股,占流通股14.01%,累计持股成本220.16元,持股亏损40.49%。 公牛集团最近5个交易日上涨2... 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ000919 SH605069 SH600570 SH603879 SZ000593 SH603337 SH605398 SZ002259 SZ000936 SH600801 SH605378 SZ300537 SZ300506 SZ300828 SZ300017 SH600595 SH600067 SH600099 SH601828 SZ002158 SZ002281 SH600358 SZ000698 SH688311 SZ002901 SH605288 SZ300077 SH900905 SZ002448 SH603617 SZ000538 SZ002368 SZ002923 SH600292 SZ002408 SH600844 SZ000516 SH600130 SH600929 SH600248 SH603235 SH600256 SZ300570 SZ301068 SZ002562 SZ300296 SH600736 SH600373 SH688382 SH601089