2022-11-28今日SZ002555股票最新净值和交易情况

美丽的邂逅:

三七互娱(SZ002555)

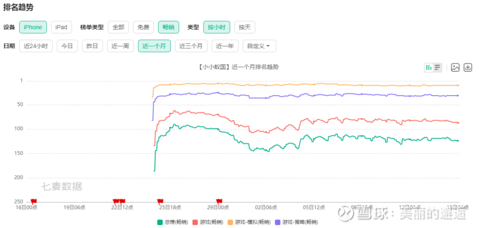

ant legion海外,小小蚁国国内由三七发行,两者相加相当于蚂蚁SLG也是全球发行。

ant legion在美国畅销榜SLG的排名,由上线初200名到目前51名,近一两个月爬升速度有些缓慢了。

小小蚁国国内:目前SLG畅销榜接近30名,上线还不到一个月,这个走势,应该说该游戏还可以稍微期待一下,明年是可以带来收入增量的。

去年3季度上线的魂师对决,上线已1年多,10月初以来,各类排名有较大的提升。目前卡牌11名,畅销榜50名,在50名上下再维持一年看看是否有可能?

幻塔10月以来排名大幅下跌,数据说话,上线后的流水表现不如魂师。三七自研放在全行业,包括腾讯,的确是一般的水平,但跟A股游戏公司比,我依然不觉得有啥差距。

券商研报、舆论一直都担忧三七没有稳定现金流入的长线游戏,P&S的流水,除了15%左右的分成,其他都是算三七的呀,好像这些流水不是流水一样。

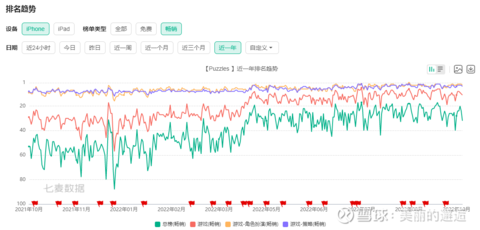

美国上线已满两年,近一年的曲线非常稳定,且稳中稍有提升,该游戏至少还有2~3年可以期待。2022年的流水应该在36亿左右,未来3~5年的总流水达100亿是有可能的,关键点还在于净利润,是否在维持排名的前提下,营销费用可以相对较少一些,毕竟存量玩家不需要像早期那样费流量费吧?

凡人修仙传M作为IP游戏,9月刚海外上线,七麦尚未收录数据,后面值得跟踪一下。海外如不行,国内拿到版号后,应该也可以期待成为另一个魂师,毕竟是火凤凰重点打造的一款游戏。

2023年同比,三七国内收入有较大增长可以期待,力争完成第4期股权激励的二期解锁条件,今年难度已经很大了。

我在研究鱼跃时,就充分体验过,就家用医疗设备而言,基本面国内没有比鱼跃更好的,但估值在今年前4个月低谷时,鱼跃估值相对也是最低的,跟三七高度类似。

这也是8月初我把持仓切换到三七的重要原因,互联网行业指数也是历史底部。

上周损失惨重,但已经过去了,活,是还能活着的。在面临如此重大战斗损失的情况下,对于三七,我居然不想有一句什么抱怨的话,放到行业背景下来看,它依然在朝着自己的战略目标前进。

今年收付失地,也许不一定,但明年,信心还是比较足的。三七近乎连跌6个月,就像鱼跃前期连跌4个月时,我坚信后面再跌的概率会越来越低。今年1月是三七年内高点,4季度如横盘或继续下跌,2023年回到25元以上的概率很大。

记录,等着以后被打脸。

ST观澜君:

![[捂脸]](http://js.xueqiu.com/ugc/images/face/emoji_33_face.png)

回复@老韩123: 目前光伏储能我配的是正泰电器,主仓位三个:唐人神35%,三七互娱24%,正泰电器15%,还配了9%的安洁科技,绿地控股还剩10%的仓位,下周一继续减仓,加到医药或者软件里面去。狗东依旧是2%的观察仓,放那里不动,还有5%的克明食品躺尸。//@老韩123:回复@ST观澜君:恩,风口在医药信创,储能光伏也可配,信创我看好南威,医药就干药明就行

林小民学炒股:

三七互娱(SZ002555) 蚁国开服前,都说要给耐心,这种类型的游戏没几个月起不来;开服到现在就20天,却普遍这个游戏下了死刑,说好的耐心呢?

慢慢变富2021:

游戏行业大概率见底了!

三七互娱(SZ002555)

吉比特(SH603444)

笃定与耐心:

三七互娱(SZ002555)完美世界(SZ002624) 现在赚钱的还是咸鱼之王这类游戏,开发成本小,挂机不费时间,氪度大,氪点多,适合白领,身边朋友随随便便几万进去了。我就花了1000块体验了一下,感觉不错。

这类游戏的特点就是进度慢,你想赶进度就得氪,氪点多,每一百级就来个氪点,每天都有礼包。你每次氪个几百几百没有感觉,但是他就是会有那种让你一点一点变强的感觉,不知不觉一个月几万块进去了。

本韦努托:

三七互娱最终会涨回去,只是不知道要用多久,能不能拿得住。也许稍微涨一点还没回本又深跌,也许涨了一点点,怕再深跌就卖了,结果一路上涨追不回来了,跟去年一样。股价跌到15.12跌停,第二天继续跌到14.3,跌破了去年最低价,已经很诛心了。

美丽的邂逅:

三七互娱(SZ002555)

凡人修仙,难道是陈夏磷加盟易娱后,想重生的第一款重磅游戏?9月20号上线港澳台及东南亚地区。

逻辑上,公司对该款游戏是会比较重视的。能不能成功?就不知道了。不管怎样,易娱算的上与三七捆绑最深的生态公司了。

9月底,国内海外同时上蚁国和修仙传,费用与收入肯定是会有一定的错位的。有新游上线就好。

陈夏磷自己两年前加盟易娱,在专访中提到,其第一款产品肯定依然是RPG类,不会换赛道,而且会非常重视。第一款不成,对其也是重大的打击。

美丽的邂逅:

三七互娱(SZ002555)

凡人修仙传在半年报,原来是指这个,呵呵,有点像玩游戏,破案的感觉。

"创新 MMO IP 手游《代号 XXZ》",当时国内还没拿到版号,所以9月先发了国外。

当前的三七,有个明显弱势的地方就是,没有自己的IP,连与大IP合作开发的游戏都少之又少。斗罗这种也是被广泛授权的IP,多家游戏公司都有开发,当然三七是成绩最好的。凡人修仙也一样。这完全不同于腾讯、网易跟全球大厂IP的合作。

这样的背景下,XXZ多少也是前面带IP的游戏了。刚上线,游戏到底会怎样?结论没法现在得出,三七已经是长线运营风格了。

水开白:

三七互娱(SZ002555) 最近不发帖了, 目前股价15.26

最近几天触动还是蛮大的,换来换去, 结果还不如不动。。。

换来换去,亏损还越来越多。 老老实实 呆在37 了。

目标之前短期是16 其实 很快就会到16.

定个目标价吧18. 可能是一周, 可能是 一个月 可能是半年。

反正就是18目标价吧。 这阶段就不发帖了。

到18 我清仓。 累了。 心也平。 涨跌,就让他随波而流。过程不重要。

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

结局! 比较重要 18 我等你 .麻烦到时候喊我一下。

三七互娱(SZ002555):

十月的首个交易周,沪深两市主要股指先抑后扬。截至周五收盘,沪指收报3071.99点,周涨幅1.57%;深成收报11121.71点,上涨3.18%;创业板指收报2434.22点,周大涨6.35%。市况转好,机构研究员热情也有所提升。投研通数据显示,本周(10月10日... 网页链接

UlyssesGuo:

![[笑哭]](http://js.xueqiu.com/ugc/images/face/emoji_34_laughcry.png)

三七互娱(SZ002555)老朋友们,我回来了。建了个底仓,浮亏3个点。三七公司和管理层还是不错的。但千万不要太看基本面,否则会让你很失望的。多看看投资者情绪,反着来大概率就对了。

A简单生活:

三七互娱(SZ002555)正在玩斗罗大陆跟小小蚁国,说说我的看法

首先说斗罗大陆魂师对决,游戏美工是亮点,各种皮肤设计的很漂亮,人物也比较符合大众审美。女魂师一个赛一个漂亮。

缺点是,重pve,轻pvp,而pve很多活动设置的难度太大,对新手或者零氪玩家非常不友好。服务器最终留下的,都是氪金玩家。白嫖玩家基本只能拿到基础奖励,当一个收集养成类游戏。而轻pvp导致竞技层面差点,要知道,大佬疯狂氪金提升练度,是为了跟别的玩家竞争。pve排名对氪金的刺激并没那么大。而要想重视pvp难度也很大。首先就是魂师的平衡,不能太拉夸,也不能太超模,三七这点做的明显不好。栏目设置,pvp就很弱。能体现练度的pvp不是每天都有。这点就不如阴阳师跟圣斗士星矢了。魂师对决这个游戏,输在游戏研发能力了。这游戏本来可能成一个爆款,长生命周期游戏的。二次元卡牌类的,用户粘性是非常大的。可惜三七目前做的并不好。

再说小小蚁国,玩了10几天了。最大的感触是,操作上还不太顺畅,还需要优化。slg在国内属于小众游戏。这类游戏共同特点就是容易出巨氪玩家,每个服务器有几个养服大佬就行,其他平民玩家负责仰视大佬。

通过这两个游戏,也能看出来,三七希望做一些长生命周期的游戏,流水的稳定性好,这可以极大降低业绩巨幅波动。这是好事。提高收益的下限。

贝多财经:

撰稿|汤汤

来源|贝多财经

近日,港交所披露的信息显示,风华秋实集团控股有限公司(下称“风华秋实”)再度递交上市申请。据贝多财经了解,这是风华秋实第五次向港交所递表,此前的2021年1月、9月、11月以及2022年4月,风华秋实先后四次冲击上市。

招股书显示,风华秋实是一家在中国经营超过10年的音乐娱乐服务供应商,成立于2014年,其前身为2010年成立的北京风华,主要专注于授出音乐版权及音乐录制业务,辅以演唱会主办及制作及艺人管理。

当前,风华秋实在境内的主要经营主体为上海风华秋实文化传媒有限公司,注册资本为1010.39万元,法定代表人为李辉。据贝多财经了解,李辉也是风华秋实的创始人、董事会主席(董事长)。

本次冲刺上市前,李辉、唐宇啸、边振民、唐海珍、黄桢峰、吴军分别直接持有风华秋实20.8%、15.36%、4.80%、4.8%、3.84%和2.40%的股份。同时,六人通过樟树风华(ZSFH Limited)间接持股28%,合计控制风华秋实80%的股份。

相比之下,风华秋实的非控股股东则为三七互娱(SZ:002555)。据了解,三七互娱曾于2016年斥资1.202亿元参与对风华秋实的投资。在风华秋实本次IPO前,三七互娱旗下安徽尚趣玩通过创世破晓持股20.00%。

根据介绍,风华秋实的业务主要分为三个板块,包括授出音乐版权及录制、演唱会主办及制作和艺人管理。当前,风华秋实旗下艺人包括黑豹乐队(自2012年起)、鹿晗(自2015年起)、郝云(自2016年起)及董又霖(自2022年起)在内的11名音乐人和10名练习生。

风华秋实在招股书中援引灼识咨询报告称,按2021年中国授出音乐版权及录制产生的收益计,该公司在2021年400多间音乐唱片公司中排名第15位,市场份额约为0.6%;在总部位于中国的200家音乐唱片公司中排名第4位,市场份额约为1.5%。

于往绩期间,该公司的音乐库由2018年12月31日的332件音乐作品持续增长至829件音乐作品。这些音乐作品涵盖了各种曲风,包括摇滚、流行、流行摇滚、民谣等,包括《π》《本色》等。

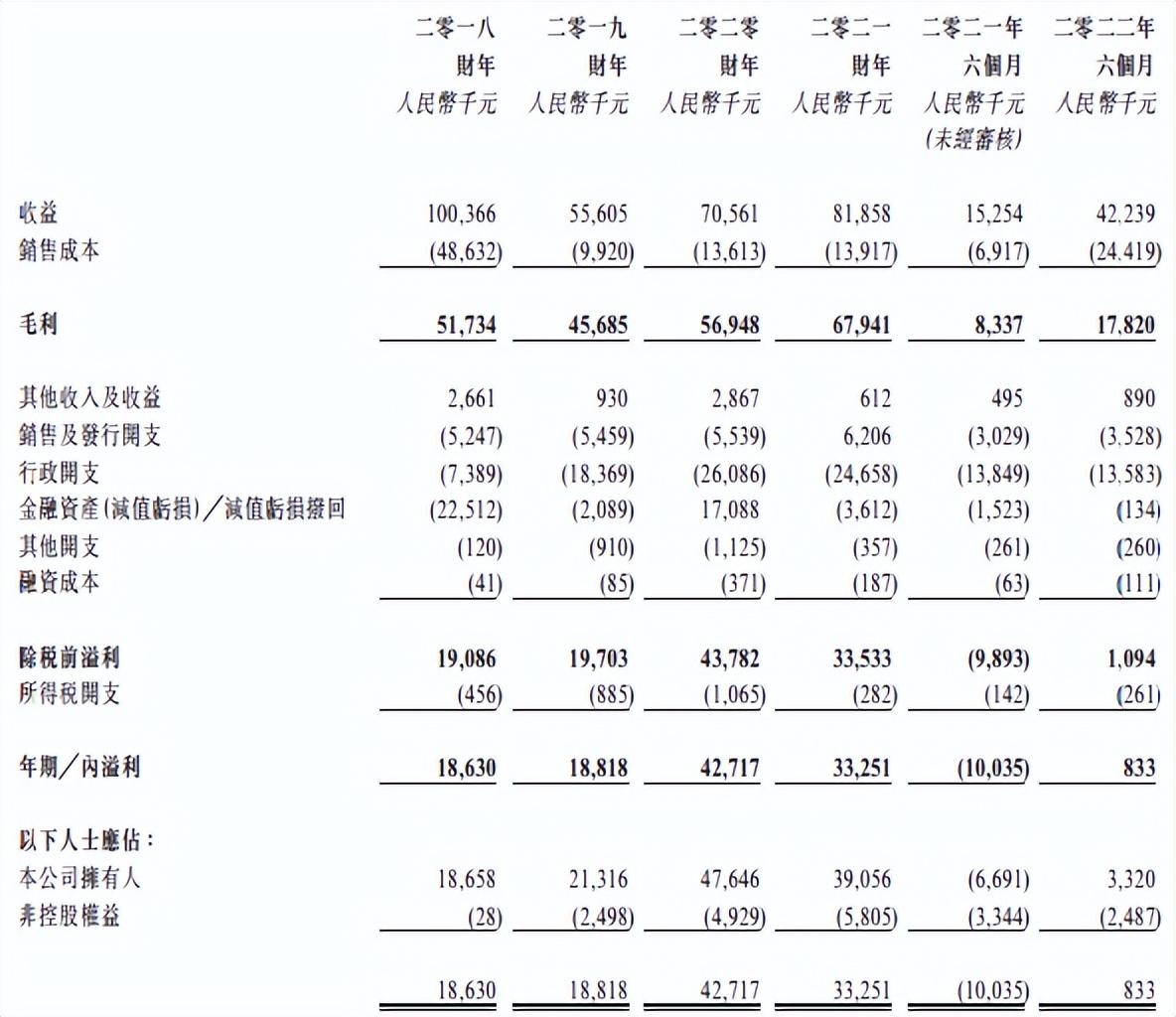

招股书显示,风华秋实的收入主要由授出音乐版权和音乐录制贡献,2019年至今的占比均超过90%。2019财年、2020财年和2021财年,该公司授出音乐版权和音乐录制收入分别为5056.0万元、6876.5万元和7370.8万元,对应的占比分别为90.9%、97.5%和90.1%。

2019财年、2020财年和2021财年,风华秋实的净利润分别为1881.8万元、4271.7万元和3325.1万元;非香港财务报告准则计量下,风华秋实的经调整净利润分别为2339.3万元、4959.2万元和4056.8万元。

更新后招股书显示,风华秋实2022年上半年的收入为4223.9万元,2021年同期的收入1525.4万元;净利润为83.3万元,而2021年同期的净利润则为-1003.5万元,实现扭亏为盈;调整后净利润499.2万元,2021年同期为亏损509.1万元。

据招股书介绍,于2019年、2020年、2021年及2022年上半年,来自风华秋实五大客户的总收益分别约为4800万元、6590万元、7870万元及3930万元,分别占公司总收益约86.3%、93.3%、83.9%及92.9%。

值得一提的是,风华秋实的收入极其依赖鹿晗。于2019年、2020年、2021年及2022年上半年,风华秋实对鹿晗集团的采购成本占该公司总采购成本的35.8%、46.1%、29.5%、16.1%及9.2%,占艺人及音乐版权代理总费用的88.5%、76.3%、60.8%、45.9%及85.1%。

依赖主要艺人鹿晗

同期,风华秋实收入中的7090万元、1420万元、1500万元和107万元、毛利分别约为3080万元、1190万元、1230万元、880万元均来自鹿晗集团。风华秋实在招股书中表示,该公司称其存在“对若干艺人的依赖”,即。

若风华秋实未能聘请合适音乐创作人,未能继续发行由公司制作的受欢迎新音乐作品及物色能够吸引及挽留公司客户和听众的音乐作品。若公司主办的演唱会、演出或活动因为不可预见且其无法控制的情况需要推迟或取消,公司的业务和收益增长潜质可能会受到不利影响。

同时,由于风华秋实在往绩期间的收益的主要部分来自该公司的主要客户,该公司面临依赖主要客户的风险。如果其来自主要客户的收益大幅变化,该公司的业务、财务状况和经营业绩可能会大幅波动。

广西麦志健:

三七互娱(SZ002555) 反弹结束了,下周开始跌,17元会是近几年的高点,不要幻想突破17,下周开始要回调到12元附近才会继续反弹,所以你们等12元附近买入,17元附近卖出是可以赚钱的,但是长期来看,这个行业会被重锤,股价回调到0元才会止跌,所以耐心等待股价回调到0元附近再抄底,不排除股价和原油宝一样跌到负,不要以为不会跌到负,资本市场在改革,以后公司业绩如果亏损,那么亏损由全体股东承担。

股票

MORE>

- 最近发表

- 标签列表

-

-

SH601766 SH603110 SH603848 SH600179 SH603339 SZ000890 SZ002499 SH600676 SZ300284 SH603221 SZ300985 SH603017 SH605162 SZ300651 SZ300275 SZ000933 SZ300891 SZ000952 SZ002978 SH600784 SZ300766 SH688055 SH600789 SZ002385 SH688062 SZ000048 SZ002572 SZ002276 SZ300299 SZ002081 SZ300068 SZ301097 SH600480 SZ002745 SZ002817 SH688683 SZ000887 SZ002445 SH688468 SZ300605 SZ002534 SH600549 SH600100 SH600993 SZ301123 SH688371 SZ002183 SH600269 SH600320 SZ300761