2022-12-01今日SZ002371股票最新净值和交易情况

ZWH_lifesong:

北方华创(SZ002371)收盘没控制好,多涨了1分钱

厦门鲁滨逊:

今天回血40.9万,扣除汇差,今年浮亏约120.5万。十一月刚好过半回血134万!黑色的十月浮亏1917083.88元,不知十一月最终会如何?

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

今天中午到一笔钱,下午加了一手茅台,两手腾讯,一些酒ETF。有个小插曲,下午睡觉前要加点腾讯,躺着没认真看把买点成卖,在282.80要全部买入变成全部卖出!看下持仓数发现持仓数为0,人一下子跳了起来!冷静观察了一会儿,刚好那会儿腾讯股价掉了一点下来,在281.40马上买回,卖了44手只够买回43手(买卖港股通有一个汇率保证金,买入卖出各先扣除3%),本来只想加一手,于是充钱再加两手!刚看那汇率保证金退了回来,明天可再加两手!

早上看到巴菲特买台积电的消息,开盘本想买2手北方华创试试(观察好久,最近跌了好几天),后来还是买了酒ETF。对北方华创不了解,但又忍不住想追热点,搞投机!内心一番小交战,最终选择做自己熟悉的。

从6月8日入市以来,在股市上花费了不少时间,学到一些东西,但主要精力还是没放在研究企业上。没长本事,终究是瞎折腾!

钱小语:

巴菲特向来偏好消费及传统行业,标准是“足够便宜”,除了苹果之外一向对科技股避而远之,这次却一反常态大量买入台积电,并直接晋升为其前十大重仓股,表现了股神对未来半导体产业的看好。伯克希尔认为,世界离不开台积电制造的产品,只有少数公司能够积累资金来生产高端芯片,而芯片对人们的生活越来越重要。

上周就曾经说过从库存周期来看,虽然目前半导体还处于主动去库存阶段,半导体的基本面并没有见底,但基本面明年上半年见底的趋势已逐渐清晰。回顾历史行情,股价大概率会在基本面见底前1季度开始触底反弹。巴菲特一定是实现洞察到了半导体周期的变化,才会在三季度末大举抄底全球代工总龙龙头台积电,不得不佩服股神的眼光与魄力。在半导体赚的盆满钵满后及时调仓下一个潜力板块,确实是那些嘲笑股神减持比亚迪的价值头铁者想不到的。

最近半导体板块的行情已经发生了显著的变化,表现最亮眼的不再是上游的设备、材料和零部件了,而是下游的闻泰科技、兆易创新和韦尔股份这些消费电子类个股。行情变化的原因除了消费类半导体跌幅巨大之外,更多的还是市场在炒作半导体明年上半年业绩触底反弹的预期了。这个现象当然也更能论证上边咱们得出的结论。

与其东奔西走去追逐市场上不确定的热点,不如等待一场确定性的行情。信创龙头竞业达尾盘直接跳水跌停,说明盘踞在信创这个板块的炒作资金已经开始跑路,新能源也已经不再是市场的共识,那么除了天时地利人和的医药,谁还能与深处估值底部的半导体一争高下呢?

最后,面对大漂亮的层层围堵,咱们半导体一定是会有一个大的政策利好还在路上!

#半导体# #芯片# #巴菲特抄底台积电,芯片股的春天来了?# 闻泰科技(SH600745) 北方华创(SZ002371) 兆易创新(SH603986) @雪球创作者中心 @今日话题

光头披风侠007:

![[鼓鼓掌]](http://js.xueqiu.com/ugc/images/face/emoji_03_applaud.png)

有股神背书的半导体产业就是不一样,抄底北方华创又成功了

深见股市:

一、市场回顾

板块方面,半导体、工业母机、先进封装、PCB概念等板块涨幅居前

11月15日,11月15日,大盘低开震荡走高,创业板指领涨,沪指重新站上3100点。沪深两市成交额超万亿,较上个交易日缩量。,养鸡、CRO、web3.0等板块跌幅居前。

截至收盘,沪指涨1.64%,深成指涨2.14%,创业板指涨2.38%。北向资金全天净买入81.54亿元,其中沪股通净买入33.95亿元,深股通净买入47.6亿元。

二、热点题材

1、半导体板块大涨

今日,A股半导体及元件板块持续拉升。芯片ETF基金、芯片50ETF、半导体ETF、芯片龙头ETF等均涨超6%。

消息面上,

美东时间周一(11月14日)盘后,伯克希尔向美国证券交易委员会提交13F季度报告。报告显示,三季度伯克希尔花费90亿美元买入股票。在前十大重仓股中,出现了台积电的身影——

A股方面,受伯克希尔三季度抄底台积电消息影响,A股半导体及元件板块持续拉升。

2、文旅部:跨省旅游不再和风险区联动管理

跨省游客需凭48小时内核酸检测阴性证明乘坐跨省交通工具。(注意旅游酒店板块的投资机会。)

收盘后消息,文化和旅游部发布关于进一步优化新冠肺炎疫情防控措施科学精准做好文化和旅游行业防控工作的通知,其中提到,优化跨省旅游管理政策。根据最新风险区划定管理办法,跨省旅游经营活动不再与风险区实施联动管理。

三、重要公告

1、利好消息

天成自控:收到国内某新能源汽车头部品牌主机厂的定点通知书

金溢科技:拟0.9亿-1.8亿元回购公司股份

华盛锂电:拟投建年产20万吨锂电池负极材料项目

井松智能:签订2.6亿元设备购销合同

现代投资:获湖南轨道举牌,持股比例达10%

艾迪精密:1.2亿元收购亿恩新动力100%股权

2、利空消息

澳华内镜:多名股东拟合计减持不超10.27%股份

科士达:控股股东及监事计划减持公司股份

高乐股份:实控人拟减持不超过3%

常山北明:北明控股、李锋、应华江拟合计减持不超2%公司股份

星期六:云南兆隆拟减持不超2%公司股份

爱婴室:合众投资拟减持不超6%公司股份

贝肯能源:控股股东拟减持不超过4%股份

四、后市展望

目前反转行情有三大利好因素:

一是10月PPI同比、出口同比增速已经降至0以下,

当前已经进入到本轮盈利下行周期的中后期,而“市场底”通常会先于“基本面底”出现。

海外加息幅度有望减缓

二是美国CPI同比增速出现边际回落,,预计到2023年下半年,美联储货币政策有可能出现转向。

三是我国政策密集出台助力经济发展,

中国经济韧性强、潜力足、回旋余地广,持续向好的基本面没有发生变化,中国资本市场发展的基础依然稳固。

我们认为,随着市场情绪升温,建议保持多头思维,中长期重点布局自主可控、国产替代、高景气度和景气反转的行业

。天成自控(SH603085)澳华内镜(SH688212)北方华创(SZ002371)

【免责声明】以上内容仅供参考,不作为投资建议,据此操作,风险自负!

龙驰虎骤:

巴菲特抄底台积电!

消息面上,巴菲特旗下伯克希尔哈撒韦公司季度报告显示:

在前十大重仓股中,出现了台积电的身影——伯克希尔三季度建仓台积电,共买入6006万股,持仓市值达41亿美元,占总仓位比例为1.39%。

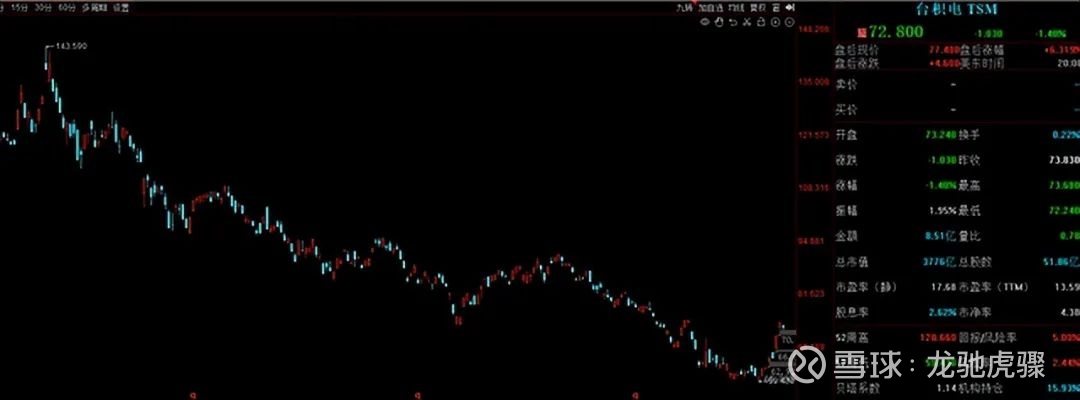

股价方面,自近期低点59.43元/股以来,台积电股价累计反弹超过20%,但相较于年内高点143.59元/股,股价仍跌超44%,接近腰斩。

业绩方面,台积电10月销售额达2102.7亿元新台币,同比增长56%,今年以来的销售总额为1.85万亿元台币,同比增长44%。

红塔证券表示:从半导体企业公布三季度业绩看,大部分半导体企业盈利增长均出现放缓。

由于行业产能过剩的局面短期内难以改变,国外主要半导体企业均下调了业绩预期,不过仍有部分领域市场需求旺盛,如汽车电子、新能源等。

此外随着更多 NAND 闪存制造商减产,库存压力将在 2023年第二季度缓解,预计到 2023 下半年,芯片产业的产能利用率与营运表现才有望逐季回升。

二级市场上,受巴菲特抄底台积电消息刺激,A股半导体芯片板块应声大涨,半导体元件板块涨幅超6%、汽车芯片、MCU芯片涨幅超5%。

资金方面,据统计,半导体及元件板块中共计有13股获主力净流入超过1亿,其中闻泰科技、兆易创新、苏州固锝等5股遭主力抢筹超过3亿。

闻泰科技位居榜首

,主力净流入资金高达5.24亿,期间股价实现涨停,但年内股价仍跌超50%,已然腰斩。

今年前三季度,闻泰科技实现营收420.85亿,同比增长8.90%;实现净利润19.44亿,同比下降4.79%。

闻泰科技的汽车半导体业务优势明显,下游聚焦车+工控领域,需求旺盛,前三季度安世半导体实现营收119.48亿元,同比增长17.44%,实现归母净利润27.36亿元,同比增长34.80%。

此外,闻泰科技披露30亿元投资计划,扩建分立器件、模拟&逻辑IC、MOS封装产能,体现公司半导体下游需求旺盛。

存储芯片龙头—兆易创新获主力净流入4.86亿,仅次于闻泰科技;

业绩方面,兆易创新在前三季度实现营收67.69亿,同比增长6.94%;实现净利润20.92亿,同比增长26.92%;

NORFlash闪存方面,兆易创新的GD25产品全面满足车规级AEC-Q100认证,GD55的2Gb大容量产品也通过了该认证,公司SPINORFlash车规级产品2Mb~2Gb容量已全线铺齐

NANDFLASH方面,兆易创新GD5F系列SPINAND38nm和24nm两种制程全面量产,公司38nmSLCNANDFlash车规级产品已经推出;DRAM方面,目前17nmDDR3首颗产品正在按计划积极推进。

苏州固锝、韦尔股份、北方华创

分别获主力净流入资金3.43亿、3.28亿、3.19亿;

据了解,苏州固锝在二极管制造能力方面公司具有世界水平,韦尔股份是国内IC分销龙头,旗下豪威科技是全球前三的图像传感器厂商;北方华创则是国产半导体设备龙头。

北京君正、中微公司、中京电子、圣邦股份、紫光国微、华天科技、通富微电、立昂

此外,微等均获主力净流入资金超9000万。

主力抢筹金额靠前的半导体芯片股!

闻泰科技:主力净流入资金5.24亿元;

公司旗下安世半导体是全球领先的分立与功率芯片IDM龙头厂商,是全球龙头的汽车半导体公司之一,产品线重点包括晶体管模拟与逻辑IC,二极管晶体管产品全球排名第一。

兆易创新:主力净流入资金4.86亿元;

国内领先的存储器设计企业;公司主要业务为存储器、微控制器和传感器的研发等,21年集成电路产品收入85.06亿元,营收占比99.95%。

苏州固锝:主力净流入资金3.43亿元;

公司专注于半导体整流器件芯片、功率二极管、整流桥和IC封装测试领域,具有从前端芯片的自主开发到后端成品的各种封装技术,主要产品包括汽车整流二极管等。

韦尔股份:主力净流入资金3.28亿元;

全球知名的提供先进数字成像解决方案的芯片设计公司;公司主营半导体产品设计业务和半导体产品分销业务,半导体产品设计业务形成了图像传感器解决方案等业务。

北方华创:主力净流入资金3.19亿元;

国产半导体设备龙头;公司是国内主流高端电子工艺装备供应商,集成电路装备面向逻辑、存储、功率、先进封装等多领域拓展,刻蚀机、立式炉、清洗机等多款新产品进入主流产线

长电科技:主力净流入资金2.48亿元;

全球第三、中国大陆第一的封测企业;公司提供包括集成电路的系统集成、设计仿真、技术开发、产品认证、晶圆中测、晶圆级中道封装测试等在内的全方位芯片成品制造;

中芯国际:主力净流入资金2.47亿元;

全球第四、中国大陆第一的晶圆代工企业;公司专注于集成电路制造,拥有领先的工艺制造能力、产能优势,向全球客户提供0.35微米到14纳米不同技术节点的晶圆代工;

风华高科:主力净流入资金2.01亿元;

国内MLCC龙头,全球第八,国内最大的被动电子元件生产企业和芯片电阻生产商,拥有完整的从材料、工艺到产品大规模研发制造的产品链;

士兰微:主力净流入资金1.98亿元;

国内IDM模式的综合型半导体产品公司;公司主要产品包括集成电路、半导体分立器件、LED(发光二极管)产品等三大类,分立器件产品包括MOSFET、IGBT等;

中颖电子:主力净流入资金1.82亿元;

国内较具规模的工控单芯片厂家之一;公司主要从事自主品牌的集成电路芯片研发设计及销售,21年集成电路设计产品销售收入14.93亿元,营收占比99.93%。

注意:上述公司根据业绩报表等公开资料整理归纳,仅作为分享以及交流学习,不作为买卖依据;

闻泰科技(SH600745)兆易创新(SH603986)长电科技(SH600584)

看准风险提前空仓:

还有些人还在想着经济衰退,可以明确的是,四年轮回的经济周期,明年又是新的开始福立旺(SH688678) 上证指数(SH000001) 北方华创(SZ002371)

洞见风口:

圆晶制造设备国产化率及毛利率

中芯国际(SH688981) 北方华创(SZ002371) 中微公司(SH688012)

淡淡的相思林Cruise:

半导体:反弹,还是反转?半导体风向标

在我们的 3 + 5 半导体研究体系中,有三个基本面周期 + 五个情绪指标:

三个

先看基本面周期:

1、基于库存的价格消费类半导体:量价关系+库存周期

2、基于产品的创新类半导体:需求结构变化+创新周期

根技术国产化+份额提升

3、基于国产替代的抗美半导体:

五个

再看半导体的情绪指标:

1)先看跌幅:

第一种是以驱动、MCU、手机芯片为代表的,跌幅高达65%

第二种是以存储、功率、模拟芯片为主的,平均跌幅50%

第三种是以半导体设备、EDA、CPU为代表的,平均跌幅45%

很明显,半导体板块已经严重超跌,到了历史极值。

2)看估值:

按照wind的一致预期:芯片设计跌到了20倍PE,芯片设备跌到了明年不到30倍PE,封装测试跌到了10几倍PE,芯片材料也在30多倍PE,与普通制造业估值无异。

3)看美股跌幅与反弹

美股半导体指数本轮最大跌幅=55%,历史极值。

美股最近强力反弹(费半指数+35%)

设备:应用材料(+60%)KLA(+66%)拉姆(+60%)

制造:台积电(+40%)格罗方德(+25%)Wolf(+30%)

模拟:德州仪器(+30%)ADI(+30%)ONSEMI(+35%)

设计:英伟达(+55%)AMD(+35%)

4)看机构持仓:

半导体的机构持仓已经持续创新低,处于不看好的都已经离场,后续多头占主导的筹码格局。

5)看政策应对:

广度还是力度

本轮制裁无论从都创了历史新高,见《美国芯片封杀的缘由、影响、及应对》,已经无以复加。

面对美国史上最大的“芯片法案”,暂无应对措施

面对美国史上最大级别的芯片制裁和封锁,暂无应对措施

那后面会发生什么?但根据牛顿第三定律:哪里有压迫哪里就有反抗。

总结:

复盘最近几轮半导体周期后,我们得出的规律:股价的走势往往和二阶导投资者的预期密切相关,就是股价会提前基本面6个月反映。

先看价格周期:主导消费芯片价格的库存虽然维持高位,但是库存已经开始边际减少。同样,价格虽然还在下跌,但是下跌的力度已经变缓,这就是二阶导拐点。

再看国产替代周期:国内绝大多数晶圆厂都还遵循国际化和市场化运作,但美国近期的封锁会极大刺激国产化份额+Capex反周期投资的力度,也就是二阶导上行拐点。

消费类的库存周期半导体的行情分为三个阶段:

主动去库存

①供给侧反弹:全面跌破现金成本价后供给收缩后,库存开始下降,由,形成圆弧底。

被动库存

②需求侧修复:估计明年二季度后看全球需求修复+,涨到正常利润线。

主动补库存,

③需求暴增+供给平稳:暴利状态,参考2020q3到2021q3

目前是第一阶段附近(22Q4~23Q2)的库存圆弧顶+价格圆弧底阶段,股价会提前基本面半年反映。

消费类芯片库存高位拐点

目前是国产链条半导体的上行上台阶拐点,见《半导体:拐点已至》,也是,利空出尽的圆弧底拐点。

消费芯片底部反转一整条产业链

结论:建议30个标的:设备五虎将+CPU/GPU/EDA四小龙+材料零部件三剑客+FPGA双雄+兆易创新(SH603986) 韦尔股份(SH603501) 北方华创(SZ002371)

湘天下:

都在说下午半导体被小作文干趴下,其实怎么可能呢!打铁还需自身硬,走成这样,要么是自己不够硬,要么是时候未到。

中芯国际(SH688981) 大港股份(SZ002077)

湘天下:

北方华创(SZ002371) 中芯国际(SH688981) 中国软件(SH600536)

成长股里面,最有机会接棒新能源走牛的就是自主可控。接下来两年,软硬科技股里面会牛股辈出。记录一下

查看图片

凯恩斯财经:

今天芯片半导体板块大涨,消息面上巴菲特旗下的波克夏海瑟威首度买入价值超过41亿美元的台积电ADR股票,巴菲克向来偏好消费及传统行业,对科技股动作鲜少,这也是巴菲特罕见进军科技股。提振了整个芯片半导体行业信心,加上中美会晤之后,对于后续的一些预期利好慢慢出现,整个半导体迎来大涨刺激,整个科创50指数也跟进大涨。

沿着巴菲特的投资思路,这里介绍一家平台化的半导体零部件龙头——富创精密,已深耕设备零部件十余载,产品切入国内外主流设备厂商。基本面很抗打,增长很快。

这家企业主要是做金属材料零部件精密制造,已经掌握可满足严苛标准的精密机械制造、表面处理特种工艺、焊接、组装、检测等多种制造工艺,主要产品包括工艺零部件、结构零部件、模组产品和气体管路四大类,应用于半导体设备、泛半导体设备及其他领域。

工艺零部件是营收占比第二多的产品,主要是提供半导体设备晶圆制备工艺的关键零部件,富创的代表性产品包括腔体、内衬和匀气盘,2021年营收占比约为21.50%。工艺零部件由于其应用位置的关键性,正逐渐成为重要收入来源。

结构零部件是占比最多的产品,在作用上是起到支撑物理结构的作用,种类繁多差异较大,目前被应用于半导体设备、面板及光伏等泛半导体设备领域,代表性产品是托盘轴、流量计底座等,2020年以及2021年营收占比大概在40%左右。

不过这部分业务提升很快,前几年产能利用率不是很高,大环境下富创原本是2017年起预投产能,2019年大量设备验收转固,不过大环境给了行业一定的影响,下游需求没有扩大,导致前几年富创的这部分业务没有正常铺开,当年营收只有11830.91万元。不过好在这两年有所缓和,受益于国内半导体设备厂商走向市场,富创的这部分业务也多了起来,业绩有了很明显的提高,去年这部分营收涨到了35207.65万元。

气体管路是用来传送特殊工艺气体到特定反应腔的输送管道,在各种半导体设备上均会使用到,这部分业务增长也很快,2019年时候只有557.85万元,到了2021年,营收13783.57万元,占比约为16.62%。

模组产品是通过上述两种零部件,加上外购电子、机械标准间组装而成的,在半导体设备中需求较大,细分产品价格差异可能达到数十倍,主要模组有刻蚀阀体模组、离子注入机模组等,2019年收获5875.55万元,2021年营收16123.81万元,占比约为19.44%。

富创的这几项主营业务的营收增幅都非常大,每一项业务都没有落下,半导体零部件板块领域里,富创应该算是国内一顶一的企业了,无论是技术上还是营收都是国内比较大的。

行业向好,国内半导体设备零部件企业实现收入大涨

国内半导体的零部件的行业还有很长的路要走,在半导体零件的市场里,无论是机械类,电器类,机电器类,机械真空系统类,机仪表类,光学类等等,都还有很多的技术要攻破,尤其是机械类零部件和这个器械真空系统类这两类零部件,是半导体零件领域最重要的两个方向,因为这方面比较复杂,国内很多半导体企业都在专研这部分,北方华创、中微公司这类半导体设备上市公司,他们今年的这个半导体设备这版业务的收入体量增长了很多,而且它们的增速非常快,在这些中游设备厂商中,增速上来看,中微和北方华创两家公司的收入和净利润增速都将保持在30%左右水平。远高于头部企业拉姆研究和应用材料。当然高增长的背后在于国产替代逻辑,因为国产设备的零部件的需求增量是非常大的,另外也是这两家企业基数本身就不高。

增长空间是确确实实存在的,这些半导体设备企业也抓住了这个机会,今年上半年大部分企业均实现了高业绩增长,也拥有较多的在手订单。

行业正缺少平台化企业

其实有些企业在半导体设备行业里已经在国内算是龙头了,但是还是比较分散,半导体设备行业的多数企业呈现“小而精”的特点,大多数公司会专注于特定工艺或产品,也就是某一个单品做得好,但是单品做的好不如多个品类都做得好的平台型企业增长快,根据 VLSI Research,2021 年全球半导体设备子系统前十大供应商分别为 ZEISS、MKS、Edwards、Horiba、Advanced Energy、VAT、UCT、Ichor Systems、ASML、EBARA。像MKS为生产射频组件、阀门组件、测量仪表等产品的半导体设备零部件平台型企业。平台型的企业的业务相对来说比较广,在世界各地都会有设备厂商,优势自然大一些,它们的海外的竞争对手就没有特别多。

再者说国内的这些企业在某些产品上已经做得很好了,有些设备的国产化率也比较高,但在普遍的国内客户的市场份额里,一些真正的高端零部件还是要进口,高端设备国产化率不高。加上多数还是单品型企业,业务规模比较小,有些可能在某些产品上做到了百分之五十的零部件国产化率,实际上国内确实有很多外资企业,另外还有非常多的非上市公司,行业里面什么样的企业都有,整体上来看,国内半导体行业处在比较分散的趋势里。

而且无论是金属零部件业务还是气体管路业务,国内厂商和国际龙头相比体量都还较小,且国际龙头往往在业务范围和产品品类方面都更为全面。像鸿海集团旗下公司京鼎在半导体领域的业务涵盖半导体设备系统组装和关键零部件,并涉足备品耗材及设备翻新维修服务,具备垂直整合能力,其中零部件包括 真空腔体、设备机体、真空元件(真空阀等)、精密结构件等。

再比如日本的Ferrotec,能够提供半导体及面 板制造设备等使用的真空密封传动装置、石英件、精密陶瓷件、CVD-SiC 件、硅 部件、石英坩埚等产品,以及电子器件等相关的热电致冷器、陶瓷基板、磁流体等产品,去年收入约821亿日元,其中石英件、硅部件、陶瓷件、CVD-SiC 件等产品收入约516亿日元,真空及金属产品收入约 137 亿日元。其产品销售主要集中在中国、美国、日本,Lam Research是公司主要客户之一,2021 财年贡献收入约 168 亿日元。

国内做精密金属零部件的靖江先锋、托伦斯、江丰电子等企业,也能够提供铝合金腔体、不锈钢腔体,并供应不尽相同的金属零部件,实现了一定的国产化率,不过业务覆盖面不广,体量也很小,大家相互之间的技术含量层次不一。

这一点,富创做的还算好的,富创精密除已覆盖北方华创、屹唐股份、中微公司、拓荆科技、华海清科、心源微、中科信装备、凯世通 等主流国产半导体设备厂商外,更是较早便实现对全球设备龙头A公司、TEL、ASMI、日立高科等诸多海外知名客户供应链的切入,尤其是第一大客户 A 收入 占比高达 56%,且部分腔体、内衬、匀气盘等高端产品已应用于客户7 nm制程的前道设备中。

主要也是由于富创在国内也算是一个小平台化的设备商了,既有工艺零部件、结构零部件,也有模组产品和气体管路,工艺零部件、结构零部件属于金属机械加工。

除了设备零部件这类行业里不少企业在做的业务外,在气体系统类,富创主要产品为气体管道和气柜模组,国内从事气体系统类的企业相对较少,主要有新菜应材、Compart System(万业企 业间接为第一大股东)等,富创和新莱应材气体系统类业务均体量尚小、处于拓展阶段,Compart 从2020年底被收购后逐步开始对国内客户的切入,业务量也大一些。公司气体管路产品已通过客户 A、北方华创等核心客户认证,持续量产供货,近年收入持续高速放量。

另外,其实国内的零件厂商都有一个把自己的产品做模组化,做集成化的一个趋势,富创也在做模组产品,营收上也在慢慢增长,因为基数比较小,增速也相对来说比较快一些,未来在模组类的业务,它的占比还是会持续提高。

目前它这类业务包括离子注入机模组、传输腔模组、过渡腔模组、刻蚀阀体模组、气柜模组,也在不断加强现有技术实力,在研气体流量控制器基座、高端管路制造、材料自动化焊接等工艺技术,同时研发原子层沉积零部件保护薄膜、高洁净度高真空半导体门阀等新品;应用工艺除了工艺和结构零部件制造技术外,还涉及装配和测试,根据不同模组产品组装差异需要通过不同的测试,如氦气测试、功能测试、保压测试、颗粒测试。

国内客户是未来的主要市场,营收有看头

富创的营收应该还有很大的提升,我们也能看到,有些半导体设备企业在国内的市场份额没有在海外的多,富创也是如此,海外业务上已进入TEL、日立、ASMI等全球半导体设备龙头厂商供应链体系,2021年海外占比达 60%,其中北美占比38.4%。

这几年的收入结构里面,有百分之六十都是来源于一个海外大客户——客户A,目前世界半导体前四大公司分别是美国公司应用材料、荷兰公司阿斯麦、美国公司泛林和日本公司 Tokyo Electron。

这个最大客户A,应该是美国公司应用材料。来自于客户A的销售收入从2018年的1.52亿元逐年增加至2020年的3.19亿元,而2021年仅上半年就已达到2.04亿元,来自于客户A的收入直接影响了富创精密的利润。富创在国内也算是很大的一个国产供应商,不过其实在这些大客户里面的份额都还是处于一个比较低的阶段,去年上半年的给这个大客户销售应用材料有两亿多,可相比于应用材料整体营收规模来说,这个销售额占比不多。

另外,北方华创、华海清科、TOCALO、拓荆科技、帆宣科技,也是富创的主要客户,这几年这些客户贡献了百分之八十左右的收入。像2019-2021年前五大客户的北方华创,销售收入分别为1393万、5071万和1.6亿。2020-2021年前五大客户的拓荆科技,销售收入分别为819万和2018万。2021年前五大客户的华海清科,销售收入为4614万。同样对于总营收对比来看,还有很大的提升空间。

值得思考的是,富创精密前五大客户里的帆宣科技、TOCALO和IONES的最终客户也均为客户A,这说明富创精密整体营收对客户A依赖很高,若是大部分营收支撑都来自于同一家客户时,那么收入结构的防御能力会很差,很容易受到客户订单不确定带来的利空。

综合来看,国内客户营收应该继续会有提升,富创自己也规划,国内客户的占比可能要达到一半,国内客户会大和海外客户都会在50%左右,行业上来看也是很有希望的,因为下游晶圆厂扩产及设备国产化率提升,有望持续受益本土客户需求增长。

) 证书编号:

吕长顺(凯恩斯A0150619070003。【以上内容仅代表个人观点,不构成买卖依据,股市有风险,投资需谨慎】

股票

MORE>

- 最近发表

- 标签列表

-

-

SH900946 SH688185 SH601949 SH688160 SZ002158 SH600066 SH600369 SH600346 SH603068 SH688269 SZ300721 SZ300668 SH600498 SZ000931 SZ300541 SZ300383 SH601366 SH603286 SZ002132 SZ000061 SH603889 SZ002681 SZ301336 SZ300797 SH603015 SZ301097 SH603917 SH600316 SH688697 SZ002788 SH688102 SZ300432 SZ002443 SH600562 SH688176 SH600882 SZ200030 SZ300230 SZ300877 SZ000592 SZ002634 SZ002959 SZ300116 SH603200 SZ002409 SZ002293 SZ000659 SZ300493 SZ000672 SZ300011